295

Ibnu SutomoDosen Tetap STIE Pancasetia Banjarmasin ABSTRAKSI

Tujuan dari penelitian ini adalah mengetahui rasio profitabilitas untuk menilai kinerja keuangan pada PT Niagaraya Kreasi Lestari Banjarbaru. Sumber data penelitian ini adalah laporan keuangan dari tahun 2009-2013 di PT Niagaraya Kreasi Lestari. Hasil analisis menunjukkan bahwa kinerja keuangan masih kurang baik, karena dari standar rata-rata industri masih di bawah standar. Untuk GPM, NPM, ROE, maupun ROI, kinerja keuangan perusahaan kurang baik karena nilai yang dicapai ra-sio-rasio profitabilitas tersebut masih di bawah rata-rata standar industri.

Kata kunci: rasio profitabilitas, kinerja keuangan, GPM, NPM, ROE, ROI

ABSTRACT

The purpose of this study was to determine the profitability ratio for as-sessing the financial performance of PT Niagaraya Kreasi Lestari Banjarbaru. The data source is financial statements in 2009-2013 of PT Niagaraya Kreasi Lestari. The analysis showed that the financial perfor-mance is still not good, because of the standard of the industry average is still below standard. For GPM, NPM, ROE, and ROI, financial perfor-mance is not good because the value achieved profitability ratios are still below the average of industry standards.

PENDAHULUAN

Suatu perusahaan memerlukan analisis terhadap laporan keuangan untuk mengetahui kemampuan per-usahaan dalam mengatasi masalah-masalah keuangan perusahaan serta mengambil keputusan yang cepat dan tepat. Melalui analisis laporan keuang-an, manajemen dapat mengetahui po-sisi keuangan, kinerja keuangan dan kekuatan keuangan (financial

strength) yang dimiliki perusahaan.

Selain berguna bagi perusahaan dan manajemennya, analisis laporan ke-uangan juga diperlukan oleh pihak-pihak yang berkepentingan lain seperti kreditor, investor dan pemerintah un-tuk menilai kondisi keuangan haan dan perkembangan dari perusa-haan tersebut.

Laba pada umumnya dipakai se-bagai ukuran dari prestasi yang dica-pai dalam suatu perusahaan sebagai dasar untuk pengambilan keputusan investasi, dan prediksi untuk meramal-kan perubahan laba yang ameramal-kan datang yang akan berpengaruh terhadap ke-putusan investasi para investor dan calon investor yang akan menanam-kan modalnya ke dalam perusahaan. Laba bisa menjelaskan kinerja perusa-haan selama satu periode di masa la-lu. Informasi ini tidak saja ingin dike-tahui oleh manajer tetapi juga investor dan pihak-pihak lain yang berkepenti-ngan seperti pemerintah dan kreditur. Laba yang diperoleh perusahaan un-tuk tahun yang akan datang tidak da-pat dipastikan, maka perlu adanya su-atu prediksi perubahan laba. Perubah-an laba akPerubah-an berpengaruh terhadap keputusan investasi para investor dan calon investor yang akan menanam-kan modalnya kedalam perusahaan, dimana laba merupakan indikator un-tuk mengetahui kinerja keuangan per-usahaan, apakah mengalami kenaikan atau penurunan. Perubahan kenaikan

atau penurunan itu akan mempenga-ruhi kebijakan keuangan untuk ke-giatan selanjutnya, seperti kebijakan mengenai deviden, pembayaran utang penyisihan, investasi, dan menjaga kelangsungan kegiatan perusahaan.

Pada dasarnya setiap perusaha-an akperusaha-an melakukperusaha-an berbagai aktivitas untuk mencapai tujuan yang telah di-tetapkan perusahaan. Dalam hal ini peranan modal sangat penting karena dibutuhkan perusahaan untuk mem-biayai kegiatan operasional sehari-hari.

Aktivitas aset yang terjadi dalam sebuah perusahaan memenuhi pe-ngaruh yang cukup besar dalam me-nentukan seberapa besar laba yang akan diperoleh perusahaan. Semakin lama waktu yang dibutuhkan oleh per-usahaan untuk melakukan produksi, maka semakin besar biaya yang harus dikeluarkan oleh perusahaan baik untuk pemeliharaan ataupun biaya produksi.

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keun-tungan yang maksimal, disamping hal-hal lainnya. Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbu-at banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru. Oleh karena itu, manajemen perusa-haan dalam praktiknya dituntut harus mampu untuk memenuhi target yang yang telah ditetapkan. Artinya besar keuntungan haruslah dicapai sesuai dengan yang diharapkan dan bukan berarti asal untung. Untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio keuntungan atau profitabilitas.

mentah atau bahan baku menjadi ba-rang jadi kemudian didistribusikan ke toko-toko besar yang dalam pengam-bilan omsetnya telah ditargetkan.

Tujuan dalam penelitian ini yaitu mengetahui rasio profitabilitas untuk menilai kinerja keuangan pada PT Niagaraya Kreasi Lestari Banjarbaru.

TINJAUAN PUSTAKA

Rasio Profitabilitas

Menurut Hery (2012:23) profita-bilitas adalah rasio yang digunakan untuk menilai kompensasi finansial atas penggunaan aktiva atau ekuitas terhadap laba.

Menurut Irfan Fahmi (2012:80) rasio profitabilitas yaitu untuk meng-ukur efektivitas manajemen secara ke-seluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang di-peroleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan per-usahaan.

Menurut Kasmir (2014:196) ra-sio profitabilitas merupakan rara-sio untuk menilai kemampuan perusaha-an dalam mencari keuntungperusaha-an. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusa-haan.

Jenis-Jenis Rasio Profitabilitas

1. Gross Profit Margin

Profit Margin on Sales atau Ratio

Profit Margin atau margin laba

atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas pen-jualan. Margin laba kotor menun-jukkan laba yang relatif terhadap perusahaan, dengan cara penju-alan bersih dikurangi harga pokok penjualan. Rasio ini merupakan

cara untuk penetapan harga po-kok penjualan. Semakin besar GPM semakin baik keadaan per-usahaan. Standar rata-rata industi untuk GPM adalah 30%.

GPM = − × 100%

Net Profit Margin atau Margin

La-ba Bersih merupakan ukuran ke-untungan dengan membanding-kan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Semakin tinggi NPM semakin baik operasi suatu per-usahaan. Standar rata-rata indus-tri untuk NPM yaitu 20%.

NPM = × 100%

Keterangan:

NPM = Net Profit Margin

EAIT = Earning After Interest and Tax

3. Hasil Pengembalian Equitas

(Return on Equity/ROE)

Return on Equity merupakan rasio

atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak de-ngan modal sendiri. Rasio ini me-nunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi ra-sio ini semakin baik keadaan per-usahaan. Artinya posisi pemilik perusahaan semakin kuat. Stan-dar rata-rata industri untuk ROE adalah 40%.

4. Hasil Pengembalian Investasi

(Return on Investment/ROI)

Hasil pengembalian investasi atau

Return on Investment atau Return

on Total Asset (ROA) merupakan

rasio yang menunjukkan hasil

(return) atas jumlah aktiva yang

digunakan dalam perusahaan. Di samping itu, hasil pengembalian investasi menunjukkan produktivi-tas dari seluruh dana perusahaan, baik modal pinjaman maupun mo-dal sendiri. Semakin tinggi rasio ini semakin baik keadaan per-usahaan. Standar rata-rata indus-tri adalah 30%.

ROI = × 100%

Kinerja Keuangan

Menurut Irham Fahmi (2012:2) kinerja keuangan adalah suatu anali-sis yang dilakukan untuk melihat se-jauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Menurut Halim (2009:207) sis-tem pengukuran kinerja memilik sa-saran implementasi strategi. Dalam menetapkan sistem pengukuran kiner-ja, manajemen puncak memilih se-rangkaian ukuran-ukuran yang me-nunjukkan strategi perusahaan. Ukur-an-ukuran ini dapat dilihat sebagai faktor kesuksesan kritis saat ini dan masa depan. Jika faktor-faktor ini di-perbaiki, maka perusahaan telah me-nerapkan strateginya.

Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan per-bandingan dan referensi dalam pe-nelitian ini adalah :

a. Sangkala (2008) meneliti tentang kinerja keuangan berdasarkan ra-sio profitabilitas pada perusahaan

pabrik roti Tony Bakery Pare-Pare. Secara umum kinerja ke-uangan perusahaan berdasarkan analisis profitabilitasnya belum efisien. Variabel independennya yaitu GPM, NPM, ROE, dan ROI. Kinerja keuangan perusahaan be-lum efisien disebabkan terjadinya penurunan masing-masing dalam tiga tahun pada GPM yaitu 7,67 % dan 1,27 %, NPM yaitu 6,4 % dan 1,73 %, ROE yaitu 11,77 % sedangkan ROI tidak mengalami kenaikan ataupun penurunan. b. Putra (2010) meneliti tentang

pe-ngaruh rasio profitabilitas terha-dap harga saham di perusahaan makanan dan minuman yang ter-daftar di BEI. Analisis data yang diuji menggunakan teknik analisis regresi linear berganda. Variabel independennya yaitu NPM, ROI, ROE, dan EPS. Pada pengujian variable NPM, ROI, ROE dan EPS berpengaruh secara signifi-kan terhadap harga saham. c. Nasrudin Alghiffari (2009) meneliti

pengaruh profitabilitas industry, rasio leverage keuangan tertim-bang dan pangsa pasar terhadap ROA perusahaan yang terdaftar di Jakarta Islamic Index. Variabel independen yang digunakan ada-lah profitabilitas industry, rasio

leverage keuangan tertimbang

dan pangsa pasar. Berdasarkan hasil uji dapat disimpulkan bahwa profitabilitas industry dan rasio leverage keuangan tertimbang tidak berpengaruh terhadap ROA perusahaan.

Kerangka Berpikir

Gambar 1: Kerangka Berpikir

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang dikumpulkan dalam penelitian ini meliputi :

1. Data Kualitatif, yaitu data yang didapat dari hasil wawancara dan observasi.

2. Data Kuantitatif, yaitu data yang dinyatakan dalam bentuk angka berupa catatan-catatan akuntansi perusahaan berupa neraca dan laporan laba rugi dari tahun 2009 s/d tahun 2013.

Sumber data dalam penelitian ini terdiri atas:

1. Data primer, yaitu data yang dikumpulkan sendiri oleh peneliti.

2. Data sekunder, yaitu data yang sudah dikumpulkan oleh pihak lain, kemudian peneliti tinggal menggunakan saja.

Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan cara :

1. Field Research

a. Observasi dan wawancara, yaitu dengan melakukan pe-ngamatan langsung ke lokasi PT Niagaraya Kreasi Lestari Banjarbaru dan melakukan tanya jawab dengan Pimpinan maupun Kepala Akunting serta staf-staf karyawan untuk kelengkapan penelitian ini. b. Dokumentasi yaitu dengan

cara mengumpulkan, menca-tat dan atau memfotocopy dari arsip maupun dokumentasi perusahaan yang relevan de-ngan masalah yang diteliti dan

kemudian mempelajarinya.

2. Library Research

Penelitian ini merupakan pengam-bilan bahan-bahan pada buku re-ferensi untuk landasan teori yang berkaitan dengan judul penelitian tersebut.

HASIL PENELITIAN DAN PEMBAHASAN

Rasio Profitabilitas

Tabel 1. Perhitungan Rasio Profitabilitas periode 2009-2013 pada PT Niagaraya kreasi Lestari

No ProfitaRasio

bilitas 2009 2010 2011 2012 2013

Standar Rata-rata Industri 1 GPM 11,78% 13,97% 12,68% 12,41% 11,72% 30% 2 NPM 2,10% 2,97% 2,20% 2,13% 2,78% 20% 3 ROE 7,13% 11,26% 11,89% 16,45% 27,50% 30% 4 ROI 3,09% 4,80% 4,98% 7,46% 10,45% 40% Sumber: data diolah

Kinerja keuangan dalam posisi yang

baik atau tidak baik

Rasio Profitabilitas

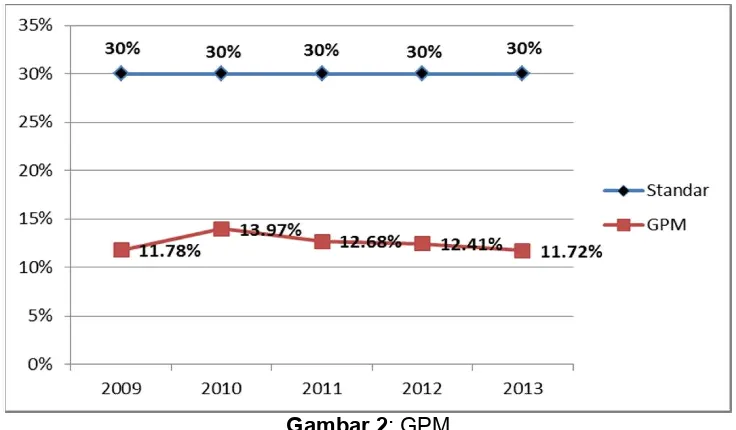

GPM, NPM, ROE dan ROIGambar 2: GPM Sumber: data diolah

GPM merupakan persentase la-ba kotor dila-bandingkan dengan pen-jualan. Semakin besar GPM semakin baik perusahaan.

Di awal tahun 2009 hasil GPM atau margin laba kotor menunjukkan pada nilai 11,78% dan untuk rata-rata standar industri adalah 30%. Ini menunjukkan bahwa di tahun 2009 untuk GPM masih di bawah rata-rata standar industri. Sehingga kinerja ke-uangan di awal tahun 2009 ini kurang baik.

Untuk di tahun 2010 GPM me-nunjukkan pada nilai 13,97%. Kalau dilihat dari tahun 2009 ke tahun 2010. Nilai untuk GPM mengalami pening-katan sebesar 2,19%. Hal ini berarti GPM mengalami peningkatan yang baik. Tetapi masih di bawah rata-rata standar industri yaitu 30%. Dengan begitu untuk kinerja keuangan per-usahaan kurang baik.

Sedangkan pada tahun 2011 GPM mendapatkan hasil 12,68%. Kalau dilihat dari tahun 2010 ke tahun 2011, ini mengalami penurunan sebesar 1,29%. Ini berarti untuk nilai

GPM sangat jauh dari standar rata-rata industri sebesar 30%. Dan untuk kinerja keuangan di tahun ini masih kurang baik.

Di tahun 2012 nilai GPM sebe-sar 12,41%. Hal ini mengalami penu-runan sebesar 0,27% dari tahun 2011. Dari nilai yang dicapai masih jauh dari rata-rata industri yaitu sebesar 30%. Untuk kinerja keuangan di tahun 2012 adalah kurang baik.

Pada tahun 2013 nilai yang di-capai adalah sebesar 11,72%. Sangat turun dari tahun 2012 yaitu sebesar 0,69%. Dengan demikian kinerja ke-uangan di tahun 2013 masih sangat kurang baik.

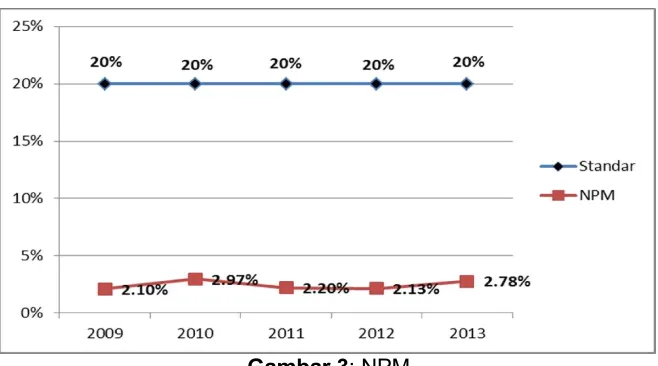

Gambar 3: NPM Sumber: data diolah

NPM atau laba bersih adalah keuntungan penjualan setelah meng-hitung biaya dan pajak penghasilan. Margin ini menunjukkan perbandingan laba bersih dengan penjualan. Se-makin tinggi NPM maka seSe-makin baik operasi suatu perusahaan.

Pada awal tahun 2009 hasil NPM yang didapat perusahaan sebesar 2,10%. Sedangkan standar rata-rata industri NPM yaitu 20%. Berarti untuk NPM masih sangat jauh dari rata-rata standar industri. Dan untuk kinerja keuangan di awal tahun 2009 adalah kurang baik.

Di tahun 2010 NPM yang dicapai adalah 2,97%. Dilihat dari tahun 2009 ke tahun 2010, NPM yang dicapai mengalami kenaikan sebesar 0,87%. Hal ini cukup baik karena dari tahun ke tahun mengalami peningkat-an. Tetapi NPM yang didapat masih di bawah standar rata-rata industri yaitu 20%. Dengan begitu untuk hasil kinerja keuangan di tahun ini adalah kurang baik.

Sedangkan di tahun 2011, NPM yang diraih sebesar 2,20%. Kalau di-lihat dari NPM di tahun 2010 ke tahun 2011 mengalami penurunan sebesar 0,77%. Hal ini masih juh dari rata-rata standar indutri yaitu 20%. Untuk

kinerja keuangan di tahun 2011 masih kurang baik.

Di tahun 2012, margin laba bersih yang diraih sebesar 2,13%. Sedangkan dilihat dari tahun 2011 ke tahun 2012 NPM mengalami penurun-an lagi sebesar 0,07%. Dpenurun-an nilai ypenurun-ang didapat masih jauh dari rata-rata industri. Dan kinerja keuangan di tahun ini adalah kurang baik.

Pada tahun 2013, NPM yang dicapai sebesar 2,78%. Dilihat dari tahun sebelumnya yaitu tahun 2012 ke tahun 2013 mengalami peningkat-an sebesar 0,65%. Meskipun meng-alami peningkatan margin laba bersih dari tahun sebelumnya, hasil yang di-capai masih dibawah rata-rata industri yaitu 20%. Dengan demikian dapat dikata-kan kinerja keuangan di tahun 2013 adalah kurang baik.

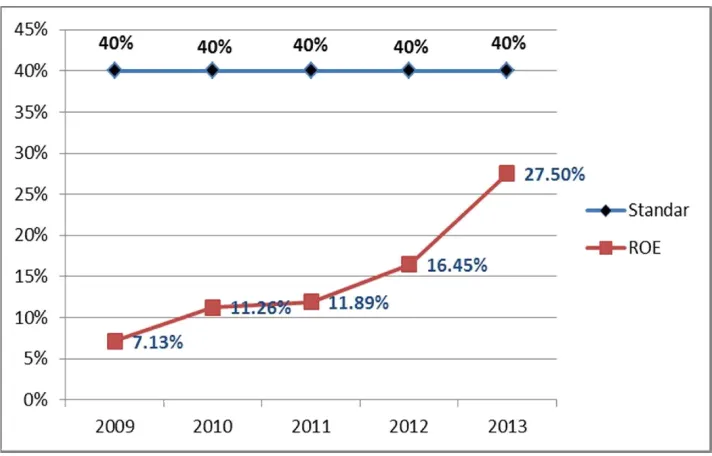

Gambar 4: ROE Sumber: data diolah

ROE merupakan suatu peng-ukuran dan penghasilan yang tersedia bagi para pemihak maupun per-usahaan atas modal yang mereka investasikan di dalam perusahaan.

Di awal tahun 2009 ROE yang didapat sebesar 7,13%. Sedangkan untuk standar rata-rata industri adalah 40%. Hal ini menunjukkan masih jauh dari rata-rata industri. Sehingga kiner-ja di awal tahun 2009 ini kurang baik.

Dan di tahun 2010, ROE yang dicapai sebesar 11,26%. Nilai yang didapat mengalami kenaikan sebesar 4,13% dari tahun sebelumnya. Mes-kipun begitu hal ini masih jauh dari rata-rata standar industri. Dan di tahun ini untuk kinerja keuangan masih kurang baik.

Pada tahun 2011, ROE yang diperoleh sebesar 11,89%. Dan dilihat dari tahun sebelumnya mengalami kenaikan yaitu 0,63%. Dengan nilai yang didapat masih jauh dari standar rata-rata industri yaitu 40%. Sehingga untuk kinerja keuangan di tahun ini masih kurang baik.

Sedangkan di tahun 2012, pengembalian modal yang diperoleh sebesar 16,45%. Hal ini mengalami peningkatan dari tahun sebelumnya yaitu sebesar 4,56%. Meskipun meng-alami kenaikan tetapi dalam standar rata-rata industri masih jauh di bawah rata-rata. Untuk kinerja keuangan di tahun 2012 masih kurang baik.

Di tahun 2013, ROE mendapat-kan sebesar 27,50%. Peningkatan yang sangat menakjubkan dari tahun 2012 yaitu sebesar 11,05%. Meskipun dari tahun sebelumnya mengalami kenaikan tetapi nilai ROE yang diper-oleh masih di bawah rata-rata standar industri. Jadi untuk kinerja keuangan yang diperoleh masih kurang baik di tahun ini.

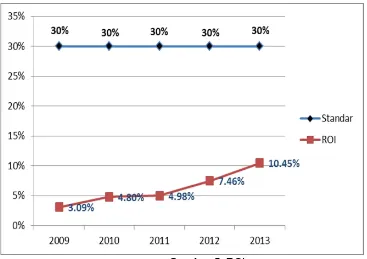

Gambar 5: ROI Sumber: data diolah

Return On Investment merupa-kan pengukuran kemampuan perusa-haan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah aktiva yang tersedia di dalam perusahaan.

Di awal tahun 2009 hasil ROI yang diperoleh adalah sebesar 3,09%. Sedangkan rata-rata standar industri yaitu 30%. Hal ini menunjukkan nilai yang dicapai masih jauh dari rata-rata standar industri. Sehingga di awal tahun ini untuk kinerja keuangan adalah kurang baik.

Di tahun 2010, pengembalian investasi diperoleh dengan nilai 4,80%. Ini mengalami peningkatan sebesar 1,71% dari tahun 2009. Meskipun mengalami kenaikan dari tahun sebelumnyam, nilai yang diperoleh masih jauh dari standar rata-rata industri. Dan untuk kinerja keuangan di tahun 2010 adalah kurang baik.

Sedangkan pada tahun 2011, ROI yang dicapai adalah sebesar

4,98%. Di tahun ini mengalami peningkatan 0,18%. Hal ini masih di bawah standar rata-rata industri yaitu 30%. Jadi untuk kinerja keuangan di tahun ini adalah kurang begitu baik.

Dan di tahun 2012, ROI yang diperoleh adalah sebesar 7,46%. Dari tahun 2011 ke tahun 2012 mengalami peningkatan sebesar 2,48%. Meskipun mengalami kenaikan yang cukup baik tetapi untuk standar rata-rata industri masih berada di bawah rata-rata. Dan untuk kinerja keuangan masih kurang baik.

Di tahun 2013, ROI mendapat-kan hasil yaitu 10,45%. Kalau dilihat dari tahun sebelumnya, hal ini mengalami kenaikan sebesar 2,99%. Dengan demikian, nilai yang dicapai masih di bawah standar rata-rata industri. Sehingga di tahun ini kinerja keuangan adalah kurang baik.

tahun mengalami kenaikan tetapi un-tuk standar rata-rata standar industri masih di bawah rata-rata. Rendahnya hasil rasio ini disebabkan rendahnya margin laba karena rendahnya perputaran aktiva.

Implikasi Hasil Penelitian

Dari hasil penelitian yang telah diteliti selama ini bahwa :

1. GPM, memiliki nilai masih di bawah rata-rata dari standar in-dustri. Hal ini menunjukkan ki-nerja keuangan perusahaan ma-sih kurang baik dan perusahaan dapat mengendalikan biaya persediaan atau biaya operasi barang maupun untuk menerus-kan kenaimenerus-kan harga lewat pen-jualan kepada pelanggan ter-sebut dimasa yang akan datang. 2. NPM, memiliki nilai dibawah rata-rata standar industri. Hal ini menunjukkan kinerja keuangan perusahaan yang kurang baik. Perusahaan dapat meningkat-kan laba yang diterima dimasa akan datang dengan me-ngurangi biaya-biaya.

3. ROE, memiliki nilai di bawah rata-rata standar industri. Hal ini menunjukkan kinerja keuangan perusahaan masih kurang baik. Meskipun dari tahun ke tahun mengalami kenaikan tetapi untuk standar rata-rata industri masih sangat jauh di bawah. Dengan demikian perusahaan dapat meningkatkan lagi hasil pengembalian equitas disetiap tahunnya.

4. ROI, memiliki nilai di bawah rata-rata standar industri. Hal ini menunjukkan kinerja keuangan perusahaan masih kurang baik. Meskipun nilai yang diperoleh dari tahun ke tahun mengalami kenaikan tetapi untuk standar rata-rata standar industri masih

di bawah rata-rata. Rendahnya hasil rasio ini disebabkan rendahnya margin laba karena rendahnya perputaran aktiva. Dimasa yang akan berharap agar nilai yang didapat akan meningkat.

PENUTUP

Kesimpulan

Berdasarkan hasil penelitian dan analisis data dengan menggunakan rasio profitabilitas di PT Niagaraya Kreasi Lestari, maka penulis menarik kesimpulan bahwa secara umum kinerja keuangan di PT Niagara Kreasi Lestari adalah masih kurang baik, karena dari standar rata-rata industri yang ada masih di bawah standar.

1. Untuk GPM, kinerja keuangan perusahaan kurang baik karena nilai yang di capai GPM masih di bawah rata-rata standar industri. Hal ini menunjukkan kinerja keuangan perusahaan masih kurang baik dan perusahaan dapat mengendalikan biaya per-sediaan atau biaya operasi ba-rang maupun untuk meneruskan kenaikan harga lewat penjualan kepada pelanggan tersebut dimasa yang akan datang. 2. Untuk NPM, kinerja keuangan

perusa-haan dikatakan kurang baik karena hasil nilai yang didapat masih di bawah rata-rata standar industri, hal ini disebab-kan biaya yang tinggi karena operasi yang tidak efisien. 3. Untuk ROE, kinerja keuangan

pengembalian equitas disetiap tahunnya..

4. Untuk ROI kinerja keuangan perusahaan dikatakan kurang baik, karena nilai yang dicapai masih di bawah rata-rata stan-dar industri. Meskipun nilai yang diperoleh dari tahun ke tahun mengalami kenaikan tetapi un-tuk standar rata-rata standar in-dustri masih di bawah rata-rata. Rendahnya hasil rasio ini di-sebabkan rendahnya margin la-ba karena rendahnya perputaran aktiva. Dimasa yang akan ber-harap agar nilai yang didapat akan meningkat.

Saran

Berdasarkan hasil penelitian maka penulis dapat mengemukakan sebagai berikut:

1. Untuk meningkatkan rasio pro-fitabilitas maka PT. Niagaraya Kreasi Lestari dapat meningkat-kan pendapatan dan mengu-rangi biaya-biaya secara efisien agar hasil laba yang didapat bisa meningkat dan kinerja keuangan dapat menjadi sangat baik.

2. Perusahaan sebaiknya dalam mengelola biaya agar lebih cermat dan efisien dengan demikian kemampuan perusaha-an untuk meningkatkperusaha-an profitabi-litas dimasa yang datang akan lebih baik.

3. Untuk penelitian selanjutnya diharapkan menambahkan jum-lah sampel perusahaan manu-faktur pada sektor meubel yang ada di Kalimantan Selatan.

DAFTAR PUSTAKA

Alghiffari, Nasrudin. 2009. “Analisis Pengaruh Profitabilitas Industri,

Rasio Leverage Keuangan Ter-timbang dan Pangsa Pasar terhadap ROA Perusahaan Yang Terdaftar di Jakarta

Islamic Index”. Skripsi.

Fahmi, Irham. 2012. Pengantar

Manajemen Keuangan.

Ban-dung: Alfabeta.

Halim, Abdul, Achmad Tjahyono, Muhammad Fakhri Husein. 2009. Sistem Pengendalian

Ma-najemen. Yogyakarta: UPPSTIM

YKPN

Hery. 2012. Analisis Laporan

Ke-uangan. Jakarta: Bumi Aksara.

Kasmir. 2014. Analisis Laporan

Ke-uangan. Jakarta: Raja Grafindo

Persada,

Putra, Canggih Dwi Reza. 2010. “Analisis Pengaruh Rasio Profi-tabilitas terhadap Harga Saham di Perusahaan Makanan dan Minuman yang Terdaftar pada Bursa Efek Indonesia (BEI)”. Skripsi.