I

TUGAS AKHIR

ANALISIS RASIO PROFITABILITAS DALAM MENGUKUR KINERJA KEUANGAN PT ANDIRA AGRO TBK

OLEH:

IDA ROYANI 182102016

Guna Memenuhi Salah satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

II

III

I

Kata Pengantar

Puji syukur diucapkan kepada Tuhan yang Maha Esa, karena rahmat-Nya yang begitu besar sehingga penulis dapat menyelesaikan Tuga Akhir yang berjudul “Analisa Rasio Profitabilitas dalam Mengukur Kinerja Keuangan PT Andira Agro Tbk”.

Tugas Akhir ini dibuat dan diajukan untuk memenuhi syarat guna memperoleh gelar Diploma tiga (D3) pada Fakultas Ekonomi dan Bisnis di Universitas Sumatera Utara. Selain itu, tujuan dari penulisan tugas akhir ini adalah untuk memberikan pengetahuan kepada pembaca mengenai Analisis Profitabilitas pada Laporan Keuangan PT Andira Agro Tbk.

Selama penulisan Tugas Akhir ini, penulis banyak menerima bantuan dan dukungan sehingga dapat menyelesaikan Tugas Akhir ini dengan baik. Oleh karena itu penulis mengucapkan terimakasih sebesar-besarnya kepada orang- orang yang telah banyak membantu penulis dalam menyelesaikan tugas akhir ini:

1. Bapak Dr. Fadli SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Mutia Ismail, SE., MM., Ak. CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Abdillah Arif Nasution, SE, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

II

4. Ibu Yeti Meliany Lubis, SE, M.Si, Ak selaku dosen pembimbing dalam penyusunan tugas akhir

5. Ibu Risanty, SE., M.Si, Ak selaku dosen penguji yang telah berkenan meluangkan waktunya untuk menguji hasil tugas akhir peneliti.

6. Seluruh Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Teristimewa untuk orangtua, Ayah saya Tonny Parlin Aritonang, Alm. Ibu saya Dinawaty Purba, yang senantiasa memberikan kasih sayang, doa dan semangat, dukungan moril maupun materil, dan memberikan bimbingan serta nasihat. Serta Abang Victor Panghutan, A.md., Yuniver Agustinus dan adik-adik saya Firman Aritonang, Antonius Aritonang, Manja Valentine Aritonang, dan Gracella Olivia Aritonang yang telah banyak membantu dan mendukung saat melaksanakan Praktik Kerja Lapangan.

8. Teman-teman saya, Ezra Zarantika, Arianto Wiraldi, Ivan Brown, Sonia Grace, Andika Munthe yang ikut serta membantu, mendukung, memberikan semangat, dan selalu ada selama menyusun tugas akhir

9. Seluruh teman-teman seperjuangan semester 6 D3 Akuntansi stambuk 2018 yang tidak dapat penulis sebutkan satu persatu yang telah memberikan Doa, motivasi, dan dukungan.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna karena adanya keterbatasan Ilmu dan Pengalaman yang dimiliki. Oleh karena itu, semua kritik dan saran yang bersifat membangun akan penulis terima dengan

III

senang hati. Penulis berharap, semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Medan, Maret 2021 Penulis

Ida Royani Nim. 182102016

IV DAFTAR ISI

Halaman

Kata Pengantar... I DAFTAR ISI ... IV DAFTAR TABEL... VII DAFTAR GAMBAR ... VII

BAB 1... 1

PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan dan Manfaat Penelitian ... 4

1.4. Jadwal Kegiatan ... 5

1.5. Sistematika Penulisan ... 6

BAB II ... 7

PROFIL PERUSAHAAN ... 7

2.1. SEJARAH SINGKAT PERUSAHAAN ... 7

2.1.1. Jejak Langkah ... 11

2.2. Visi dan Misi PT Andira Agro Tbk ... 11

2.3. Struktur Organisasi... 12

2.4. Job Description ... 13

2.5. Strategi PTAndira Agro Tbk ... 14

2.6. Bidang Usaha ... 15

BAB III ... 17

PEMBAHASAN ... 17

3.1. Kinerja Keuangan ... 17

3.1.1. Pengertian Kinerja Keuangan ... 17

3.1.2. Tujuan dan Manfaat Kinerja Keuangan ... 18

3.2. Rasio Keuangan ... 19

3.2.1. Pengertian Rasio Keuangan ... 19

3.3. Rasio Profitabilitas ... 20

V

3.3.1. Pengertian Rasio Profitabilitas ... 20

3.3.2. Tujuan dan Manfaat Rasio Profitabilitas ... 21

3.3.3. Jenis-Jenis Rasio Profitabilitas ... 22

3.3.4. Analisis Rasio Profitabilitas Sebagai Alat Ukur Mengukur Kinerja Keuangan pada PT Andira Agro Tbk ... 24

BAB IV ... 29

KESIMPULAN DAN SARAN ... 29

4.1. KESIMPULAN ... 29

4.2. Saran ... 30

Daftar Pustaka ... 31

VI

DAFTAR TABEL

Table 1.1 Penjualan, Harga Pokok Penjualan, Laba ... 2

Table 2.2 Jadwal Kegiatan dan Penulisan Laporan ... 5

Tabel 1.1 Susunan Komite Audit ... 13

Tabel 2.1 Standart Industri ... 20

Tabel 3.1 Perhitungan Rasio NPM ... 25

Tabel 4.1 Perhitungan Rasio ROA ... 26

Tabel 5.1 Perhitungan Rasio ROE ... 27

VII

DAFTAR GAMBAR

Gambar 1.1 Total Luas Area Perkebunan………..9 Gambar 2.1 Struktur Organisasi PT Andira Agro Tbk ………12

1 BAB 1

PENDAHULUAN 1.1. Latar Belakang

Perusahaan merupakan suatu tempat terjadinya kegiatan produksi dan berkumpulnya semua faktor produksi. Dimana salah satu tujuan perusahaan ialah meningkatkan kinerja sumber daya manusia agar meperoleh keuntungan atau laba yang maksimal. Keuntungan dan kinerja sumber daya manusia tersebut dapat dihitung dan diketahui dengan menggunakan rasio profitabilitas. Rasio profitabilitas ini sangat penting pada perusahaan untuk meningkatkan kualitas aktivitas operasionalnya sebagai tolak ukur suatu perusahaan dalam menghasilkan laba selama periode waktu tertentu.

Setiap perusahaan ataupun organisasi pasti menginginkan tujuannya tercapai secara efektif dan efisien. Terlebih dalam situasi dijaman sekarang ini, perusahaan harus mampu bersaing dengan perusahaan pesaing nya agar dapat bertahan. Perusahaan yang telah berdiri juga tentunyya harus memberikan informasi dan laporan tentang seluruh kegiatan operasi perusahaan yang telah dilaksanakan dalam satu periode tertentu baik itu mengenai kinerja maupun keuangannya kepada pihak-pihak yang memerlukannya.

Berdasarkan data-data yang ada pada laporan keuangan, pihak-pihak yang berkepentingan terhadap perusahaan dapat melakukan penilaian terhadap kinerja keuangan perusahaan. Pengelolaan terhadap keuangan perusahaan merupakan sesuatu yang dianggap sangat penting karena akan berdampak pada kelangsungan

2

2

kegiatan dan eksistensi suatu perusahaan, dan juga berpengaruh pada setiap sumber daya manusia yang bekerja di perusahaan tersebut. Seorang Manager keuangan dituntut untuk dapat menjalankan fungsi keuangan dengan baik, agar perusahaan dapat melaksanakan kegiatan operasional perusahaan dengan lebih efektif dan efisien.

PT Andira Agro Tbk merupakan perusahaan yang bergerak dibidang perkebunanan, pertanian, dan apbrik kelapa sawit. Perusahaan ini memiliki tujuan mengembangkan kelapa sawit sebagai dasar makanan dan komoditas yang dibutuhkan industry ramah lingkungan dimasa depan. Diperlukan upaya penetapan strategi agar perusahaan mampu bersaing dengan perusahaan yang bergerak dibidang perkebunan lainnya. Perusahaan yang berdiri pada 28 April 1995 yang berlokasi di Dusun Teluk Kelapa, Desa Karang Anyar, Kecamatan Muara Padang, Kabupaten Bayuasin, Provinsi Sumatera Selatan. Perusahaan ini menghasilkan produk minyak kelapa sawit (oil palm) dan inti kelapa sawit yang diolah sendiri dan dijual kembali. Dalam hal ini PT Andira Agro Tbk dituntut untuk melakukan kinerja lebih maksimal untuk menghasilkan laba yang maksimal.

Kemampuan PT Andira Agro Tbk dalam memperoleh laba dapat dilihat melalui table berikut:

Table 1.1 Penjualan, Harga Pokok Penjualan, Laba

2018 2019

Penjualan (Sales) 300.278.949.718 311.779.628.307

3

3

Harga Pokok Penjualan (236.131.228.703) (249.384.272.351)

Net Sales 300.278.949.718 311.779.628.307

Laba yang diperoleh perusahaan tersebut merupakan suatu tujuan jangka pendek dan tujuan jangka panjang. Untuk mencapai tujuan tersebut perusahaan harus mampu menganalisis rasio profitabilitas dimana hasilnya dapat menjadi tolak ukur perusahaan dalam meningkatkan kinerja sumber daya manusia untuk mencapai laba yang maksimal, penjualan, dan nilai saham.

Melalui laporan keuangan biasanya kinerja suatu perusahaan dapat diketahui. Analisis yang dilakukan pada laporan keuangan digunakan rasio-rasio keuangan sebagai pembanding dan sarana untuk mengetahui dan melihat kinerja manajeman perusahaan.

Hasil analisis ini nantinya akan menunjukkan kinerja perusahaan, dimana semakin tinggi nilai rasio profitabilitas maka perusahaan tersebut dikatakan baik.

Melalui analisis ini juga perusahaan dapat mengetahui kelemahan dan kekuatan yang ada pada perusahaan dimana kelemahan tersebut harus diselidiki dan diperbaiki dan kekuatan yang ada pada perusahaan digunankan sebagai bahan acuan untuk perencanaan laba ke depannya atau untuk menggantikan manajemen yang baru setelah manajemen yang lama mengalami kegagalan atau kelemahan.

Oleh karena itu rasio ini sering disebut sebagai salah satu alat ukur kinerja manajemen. (kasmir, 2008, hal.197).

Dengan analisis yang dilakukan, melalui analisis rasio profitabilitas dapat diketahui posisi kinerja suatu perusahaan, maka penulis tertarik untuk membahas

4

4

dan menganalisis laporan keuangan untuk bahan Tugas Akhir yang berjudul “Analisis Rasio Profitabilitas sebagai Alat Untuk Mengukur Kinerja Keuangan Pada PT Andira Agro Tbk”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka pokok permasalahan dalam tugas akhir ini adalah bagaimana kinerja keuangann PT Andira Agro Tbk selama periode 2018-2019 ditinjau dari profitabilitas.

1.3.Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis kinerja keuangan dan kemampuan perusahaan dalam menghasilkan profit pada PT Andira Agro Tbk berdasarkan rasio profitabilitas.

a. Adapun manfaat dari penelitian ini yaitu untuk menambah pengetahuan akuntansi khususnya akuntansi analisa laporan keuangan dan materi yang berhubungan dengan rasio, terutama rasio profitabilitas.

b. Hasil penelitian ini juga memberikan manfaat bagi PT Andira Agro Tbk terhadap penelitian analisis laporan keuangan rasio profitabilitas guna mengukur kinerja perusahaan dan bisa dijadikan sebagai tambahan informasi untuk mengambil keputusan atau kebijakan dimasa yang akan datang.

c. Manfaat bagi pihak lain, dapat dijadikan sumber informasi dalam membandingkan penelitian ini dengan penelitian yang akan datang.

5

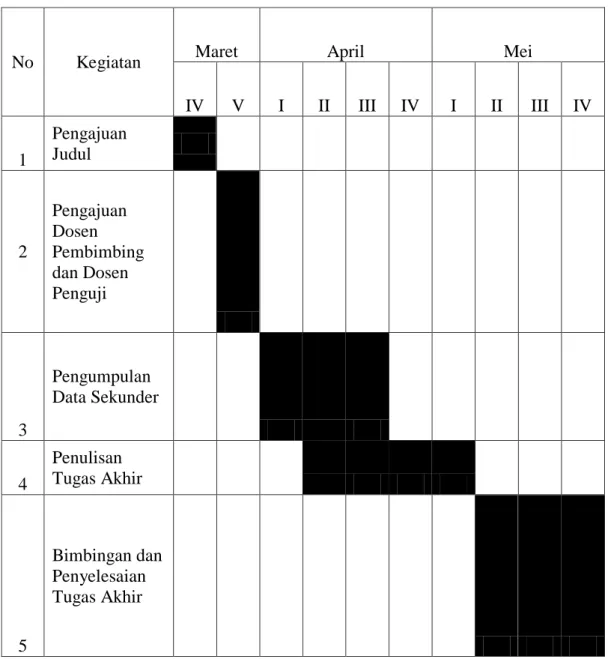

5 1.4.Jadwal Kegiatan

Penelitian dan penulisan tugas akhir yang berjudul “Analisa Rasio Profitabilitas dalam Mengukur Kinerja Keuangan PT Andira Agro Tbk” ini dilakukan oleh penulis sejak tanggal 15 April 2021 sampai dengan 15 Mei 2021, dapat dilihat dalam tabel berikut:

Table 2.2 Jadwal Kegiatan dan Penulisan Laporan

No Kegiatan Maret April Mei

IV V I II III IV I II III IV 1

Pengajuan

Judul

2

Pengajuan Dosen Pembimbing dan Dosen Penguji

3

Pengumpulan Data Sekunder

4

Penulisan

Tugas Akhir

5

Bimbingan dan Penyelesaian Tugas Akhir

Sumber: Data diolah oleh penulis, 2021

6

6 1.5. Sistematika Penulisan

Penyusunan tugas akhir ini memiliki sistematika penulisan, dimana tugas akhir ini terdiri dari empat bab, yaitu:

BAB I PENDAHULUAN

bagian ini penulis membahas mengenai latar belakang, rumusan masalah, tujuan dan mafaat penelitian, jadwal kegiatan, dan sistematika penulisan.

BAB II PROFIL PERUSAHAAN PT Andira Agro Tbk

Bagian ini penulis membahas tentang sejarah singkat PT Andira Agro Tbk, jejak langkah, struktur organisasi, kegiatan usaha, dan visi-misi perusahaan

BAB III PEMBAHASAN

Pada bagian ini penulis membahas mengenai kinerja PT Andira Agro Tbk melalui analisis rasio profitabilitas.

BAB IV KESIMPULAN DAN SARAN

Setelah pembahasan, penulis membuat kesimpulan dan saran dibagian akhir pada tugas akhir ini.

7 BAB II

PROFIL PERUSAHAAN 2.1. SEJARAH SINGKAT PERUSAHAAN

PT Andira Agro Tbk didirikan pada tanggal 28 April 1995. Kantor pusat Andira Agrp Tbk berlokasi di Meta Epsi Building, Jalan Mayjen D.I Panjaitan Kav. 2, Jakarta Timur 13350 – Indonesia dengan dasar Keputusan Menteri Kehakiman Republik Indonesia No. C2-13797.HT.01.01.TH.95 tanggal 27 Oktober 1995 dan Akta Notaris Betty Sri lsmartini Djokopranoto, S.H., Notaris Pengganti dari Ratih Gondokusumo Siswono, S.H., Notaris di Jakarta No. 90 tanggal 28 April 1995. Berdasarkan Akta Pendirian Perseroan Terbatas No.

90/1995, maka struktur permodalan dan susunan pemegang saham Perseroan adalah sebagai berikut:

Modal Dasar : Rp30.000.000.000 (tiga puluh miliar Rupiah) yang terbagi atas 30.000 (tiga puluh ribu) saham biasa, yang masing-masing saham bernilai nominal sebesar Rp1.000.000 (satu juta Rupiah). Modal ditempatkan dan disetor : Rp6.000.000.000 (enam miliar Rupiah) terbagi atas 6.000 (enam ribu) saham biasa yang masing-masing saham bernilai nominal sebesar Rp1.000.000 (satu juta Rupiah). PT Andira Agro Tbk (Entitas) didirikan berdasarkan Akta Notaris Ratih Gondokusumo Siswono, S.H., No. 90 tanggal 28 April 1995. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-13797.HT.01.01.TH’95 tanggal 27 Oktober 1995, dan telah diumumkan dalam Berita Negara No. 1258 tanggal 30 Januari 1996, Tambahan

8

8

No. 9 Tahun 1996. Anggaran Dasar Entitas telah mengalami beberapa kali perubahan, terakhir dengan Akta Desman, S.H., No.130 tanggal 23 Oktober 2019, mengenai pernyataan keputusan rapat PT Andira Agro Tbk. Perubahan tersebut telah disahkan oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Direktorat Jendral Administrasi Hukum dalam Surat Keputusan No.

AHU-AH.01.03-0350609 tanggal 24 Oktober 2019.

Area perkebunan dan pabrik berlokasi di Kabupaten Bayuasin, 70 km dari kota Palembang, Provinsi Sumatera Selatan. Lokasi perkebunan dapat ditempuh menggunakan jalan pemerintah (Darat) dan melalui sungai Musi, sehingga sangat strategis dalam melakukan pengiriman hasil Tbs ke PKS Perseroan. Area perkebunan yang dimiliki olehPerseroan berdiri di dua wilayah perkebunan yang terpisah dengan jarak 20 km. Wilayah perkebunan pertama terdiri dari perkebunan kelapa sawit inti dan plasma serta pabrik kelapa sawit. Sementara wilayah perkebunan kedua hanya terdiri dari perkebunan kelapa sawit inti.

9

9

Total Luas area perkebunan sebesar 10,006.31 ha

Bidang usaha Perseroan ini meliputi Perkebunan, Pertanian dan Pabrik Kelapa Sawit. Sesuai dengan Pasal 3 Anggaran Dasar, Perseroan dapat melaksanakan kegiatan usaha dengan ruang lingkup sebagai berikut:

a. Perkebunan buah kelapa sawit, mencakup usaha perkebunan mulai dari kegiatan pengolahan lahan, penyemaian, pembibitan, penanaman, pemeliharaan dan pemanenan buah kelapa sawit, termasuk kegiatan pembibitan dan pembenihan tanaman buah kelapa sawit;

b. Industri minyak mentah kelapa sawit (Crude Palm Oil/CPO), mencakup usaha pengolahan kelapa sawit menjadi minyak mentah (CPO) yang masih perlu diolah lebih lanjut dan biasanya produk ini dipakai oleh industri lain;

c. Industri minyak mentah inti kelapa sawit (Crude Palm Kernel Oil/CPKO), mencakup usaha pengolahan inti kelapa sawit menjadi minyak mentah inti

Palm Oil Plantation

Lahan Inti 5,040.63 ha

Lahan Plasma 4,965.68 ha Gambar 1.1 Total Luas Area Perkebunan

10

10

(CPKO) yang masih perlu diolah lebih lanjut dan biasanya produk ini dipakai oleh industri lain;

d. Industri pemisahan/fraksinasi minyak mentah kelapa sawit dan minyak mentah inti kelapa sawit, mencakup pemisahan fraksi padat dan fraksi cair dari minyak mentah kelapa sawit menjadi minyak mentah kelapa sawit olein (Crude Palm Olein) dan minyak mentah kelapa sawit stearin (Crude Palm Stearin) atau dari minyak mentah inti kelapa sawit menjadi minyak mentah inti kelapa sawit olein (Crude Palm Kernel Olein) dan minyak mentah inti kelapa sawit stearin (Crude Palm Kernel Stearin) yang masih perlu diolah lebih lanjut. Perseroan ini juga menjalankan kegiatan usaha diantaranya ialah perkebunan dan industri. Dengan produk jasa yg dihasilkan ialah Minyak kelapa sawit (crude palm oil) dan Inti kelapa sawit (palm kernel).

Perseroan juga memiliki Pabrik Kelapa Sawit dengan kapasitas 30 ton per Jam. Pabrik Kelapa Sawit berada didekat perkebunan Persero, sehingga mampu menjaga kualitas pengolahan Tandan Buah Segar (TBS), dan menghasilkan Kernel dan CPO secara maksimal.

Dalam melakukan usaha perkebunan, selain mengelola kebun sendiri, perseroan juga bekerjasama dengan 10 koprasi dalam bentuk plasma.

Manajemen perseroan menyatakan bahwa tidak terdapat kecenderungan, ketidakpastian, permintaan, komitmen, atau peristiwa yang dapat diketahui yang mempengaruhi secara signifikan penjualan bersih atau pendapatan usaha, pendapatan dari operasi berjalan, profitabilitas, likuiditas, atau sumber keuangan

11

11

yang dilaporkan tidak dapat dijadikan indikasi atas hasil operasi atau kondisi keuangan masa datang.

2.1.1. Jejak Langkah

1995 28 April 1995 PT Andira Agro berdiri sebagai Perseoran dalam bidang usaha Perkebunan, Pertanian dan Pabrik Kelapa Sawit.

2013 13 Maret 2013 Perusahaan melakukan pergantian manajemen dikarenakan ada perubahan pemegang saham mayoritas di PT Andira Agro .

2018 16 Agustus 2018 PT Andira Agro Tbk melakukan penawaran umum saham perdana (IPO) dan resmi melantai di Bursa Efek Indonesia (BEI).

2.2. Visi dan Misi PT Andira Agro Tbk

PT Andira Agro Tbk memiliki Visi dan Misi, yaitu:

Visi

Mengembangkan kelapa sawit sebagai dasar makanan dan komoditas yang dibutuhkan industri ramah lingkungan di masa depan.

Misi

Memproleh keuntungan maksimum melalui pengembangan industri miinyak sawit yang ramah lingkungan bersama dengan masyarakat sekitar.

12

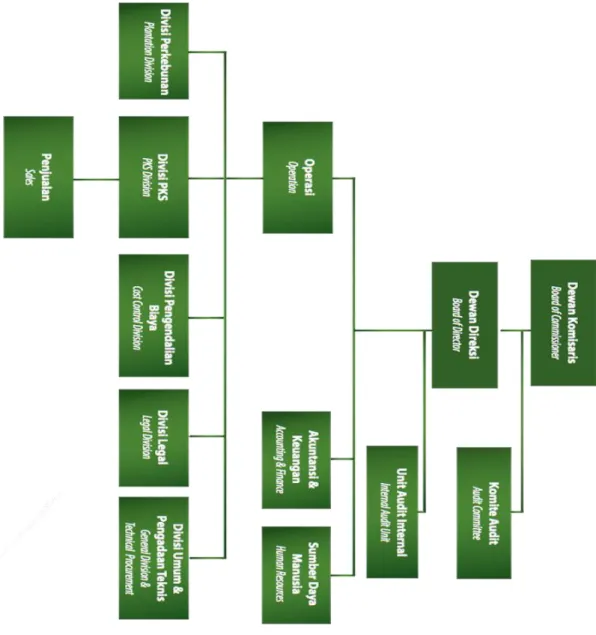

12 2.3.Struktur Organisasi

Gambar 2.1 Struktur Organisasi PT Andira Agro Tbk

13

13 2.4. Job Description

Adapun deskripsi tugas dari beberapa pegawai PT Andira Agro Tbk, yaitu:

Komite Audit

Komite audit adalah komite yang dibentuk oleh dan bertanggung jawab Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris.

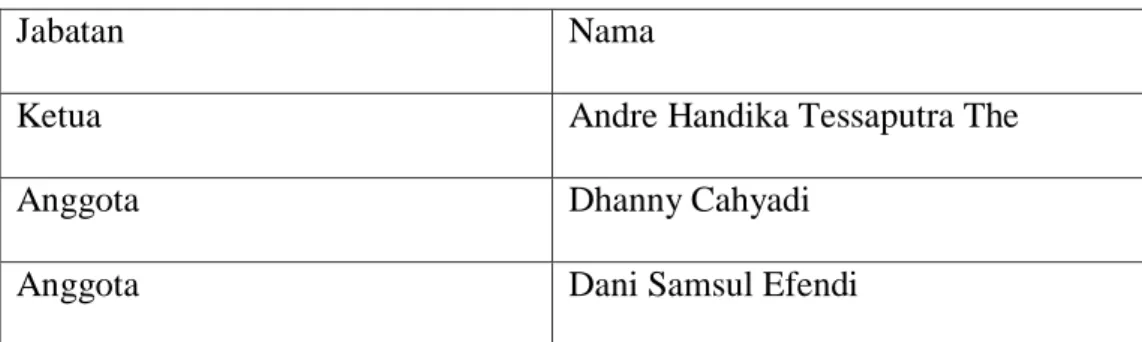

Dengan berpedoman pada peraturan OJK, perusahaan telah membentuk dan menetapkan Komite Audit perusahaan yang berjumlah 3 (tiga) orang dengan susunan 1 orang ketua dan 2 orang anggota.

Susunan Komite Audit

Perseroan telah memiliki piagam Komite Audit sebagaimana diatur dalam peraturan OJK No 56/POJK.04/2015 (“PJOK No. 56/2015”) dengan ditetapkannya Unit Audit Internal oleh Direksi Perseroan pada tanggal 7 Mei 2018 melalui surat keputusan Direksi Perseroan No 005/DIR/AI/V/2018 dengan persetujuan Dewan Komisaris Perseroan.

Tabel 1.1 Susunan Komite Audit

Jabatan Nama

Ketua Andre Handika Tessaputra The

Anggota Dhanny Cahyadi

Anggota Dani Samsul Efendi

14

14 Sekretaris Perusahaan

Didalam struktur GCG, sekretaris perusahaan merupakan organ perusahaan dibawah Direksi, diangkat berdasarkan keputusan Direksi dan bertanggung jawab langsung kepada Direktur Utama.

Sehubungan dengan pemenuhan peraturan OJK No 35/ POJK.04/ 2014 (“PJOK No 35/ 2014) juncto keputusan Direksi PT Bursa Efek Indonesia No.

Kep-00001/ BEI/01-2014 tanggal 20 Januari 2014 tentang perubahan peraturan No 1-A, maka berdasarkan surat keputusan Direksi No 004/ DIR/ CORPSEC/ V/

2018 tanggal 7 Mei 2018, perseroan telah menunjuk Kahar Anwar sebagai Sekretaris Perusahaan yang menjalankan tugas-tugas Sekretaris Perusahaan

2.5. Strategi PTAndira Agro Tbk

Rencana kegiatan PT Andira Agro Tbk dalam Srategi bisnis ialah ULMOOH. Adapun penjabaran dari kata ULMOOH ialah:

Using only certified oil palm seeds (Hanya menggunakan bibit kelapa sawit bersertifikat)

Land cleaning without burning, zero burning (pembersihan lahan tanpa pembakaran)

Minimizing the use of pesticed (enviromentally friendly) (Meminimal kan penggunaan hama atau Ramah lingkungan)

Optimizing immature age (mengoptimalkan usia yang belum matang)

Optimizing the use of fertilizer – right type, amount, timing (mengoptimalkan penggunaan pupuk, jenis, jumlah, waktu)

15

15

Harvesting on time based on fruit’s ripeness (Panen tepat waktu berdasarkan kematangan buah)

2.6. Bidang Usaha

Bidang Usaha PT Andira Agro Tbk adalah perkebunan, pertanian, dan pabrik kelapa sawit. Dimana sesuai dengan Pasal 3 Anggaran Dasar, Perseroan dapat melaksanakan kegiatan usaha dengan ruang lingkup sebagai berikut:

a. Perkebunan buah kelapa sawit, mencakup usaha perkebunan mulai dari kegiatan pengolahan lahan, penyemaian, pembibitan, penanaman, pemeliharaan dan pemanenan buah kelapa sawit, termasuk kegiatan pembibitan dan pembenihan tanaman buah kelapa sawit;

b. Industri minyak mentah kelapa sawit (Crude Palm Oil/CPO), mencakup usaha pengolahan kelapa sawit menjadi minyak mentah (CPO) yang masih perlu diolah lebih lanjut dan biasanya produk ini dipakai oleh industri lain;

c. Industri minyak mentah inti kelapa sawit (Crude Palm Kernel Oil/CPKO), mencakup usaha pengolahan inti kelapa sawit menjadi minyak mentah inti (CPKO) yang masih perlu diolah lebih lanjut dan biasanya produk ini dipakai oleh industri lain;

d. Industri pemisahan/fraksinasi minyak mentah kelapa sawit dan minyak mentah inti kelapa sawit, mencakup pemisahan fraksi padat dan fraksi cair dari minyak mentah kelapa sawit menjadi minyak mentah kelapa sawit olein (Crude Palm Olein) dan minyak mentah kelapa sawit stearin (Crude Palm Stearin) atau dari minyak mentah inti kelapa sawit menjadi minyak mentah

16

16

inti kelapa sawit olein (Crude Palm Kernel Olein) dan minyak mentah inti kelapa sawit stearin (Crude Palm Kernel Stearin) yang masih perlu diolah

lebih lanjut.

17 BAB III PEMBAHASAN 3.1. Kinerja Keuangan

3.1.1. Pengertian Kinerja Keuangan

Kinerja keuangan adalah sebuah analisis atau prospek, pertumbuhan, dan potensi yang baik dilakukan oleh perusahaan dalam sebuah periode tertentu.

Dimana melalui analisis ini perusahaan dapat mengetahui alur keuangan sebuah perusahaan dan dapat memprediksi sebuah perusahaan mampu atau tidaknya bertahan menghadapi era selanjutnya atau sesuatu yang akan terjadi dimasa mendatang.

Dalam prosesnya, pengukuran mengenai laporan keuangan erat dengan penilaian kinerja. Dengan adanya pengukuran kinerja (perfomance measurement) suatu pengumpulan atau pelaporan informasi mengenai kinerja dari seorang individu, kelompok, organisasi atau komponen ini maka perusahaan dapat dilihat kualifikasi serta efektivitasnya.

Perusahaan dapat mengukur kinerja keuangan melalui laporan keuangan, dan kinerja keuangan dimasa lampau yang akan menjadi sumber infomasi untuk mengukur kinerja keuangan pada periode saat ini dan dimasa yang akan datang.

Dengan mengetahui pengukurannya maka sebuah perusahaan dapat melakukan penilaian kinerja berdasarkan keuangannya. Hal tersebut merupakan standarisasi sebuah perusahaan guna menetapkan kriteria dan target yang akan ditentukan.

18

18

Adanya pengukuran yang dilakukan oleh perusahaan, dapat membantu perusahaan dalam melakukan perbaikan atas segala kegiatan operasional perusahaan khususnya pada bagian keuangan yang sering digunakan atau yang paling penting dalam membangun sebuah mitra bisnis.

Baiknya kinerja perusahaan dapat dilihat berdasarkan pelunasan utang, keuntungan, komisi, aktivitas kualitas serta keahlian korporat dalam mencapai kontraknya saat jatuh tempo, hal ini akan menarik perhatian para investor agar menginvestasikan uangnya pada perusahaan.

3.1.2. Tujuan dan Manfaat Kinerja Keuangan

Beberapa ahli mengemukakan, tujuan dari kinerja keunagan salah satunya ialah menurut Munawir (2012:31) sebagai berikut:

1. Menunjukkan tingkat Likuiditas

Likuiditas merupakan suatu kemampuan perusahaan untuk memenuhi kewajiban nya pada saat jatuh tempo.

2. Mengetahui tingkat solvabilitas

Solvabilitas merupakan kemampuan perusahaan dalam melunasi kewajibannya dalam jangka panjang maupun jangka pendek.

3. Mengetahui tingkat Rentabilitas

Rentabilitas yaitu kemampuan suatu perusahaan dalam memperoleh laba.

Selain tujuan, penilaian terhadap kinerja keuangan juga memiliki manfaat yaitu:

19

19

1. Untuk mengetahui sejauh mana perkembangan suatu perusahaan yang dicapai dalam suatu periode tertentu

2. Menjadi referensi dalam membuat perencanaan (planning) dimasa yang akan datang

3. Untuk menilai kontribusi suatu bagian dalam mencapai tujuan perusahaan secara keseluruhan.

4. Sebagai dasar penentuan penanaman modal agar dapat meningkatkan daya produksi suatu perusahaan.

5. Dapat memberikan arahan dalam pengambilan keputusan dan kegiatan perusahaan.

3.2. Rasio Keuangan

3.2.1. Pengertian Rasio Keuangan

Analisis rasio Keuangan merupakan aktivitas untuk menganalisis laporan keuangan dengan cara membandingkan suatu akun dengan akun lainnya yang ada dalam laporan keuangan, perbandingan tersebut bisa antar akun dalam laporan keuangan laba rugi maupun laporan posisi keuangan. Dengan menggunakan metode analisis seperti berupa rasio ini akan dapat menjelaskan atau memberikan gambaran tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan.

Bentuk-bentuk rasio keuangan berdasarkan akunnya, maka rasio-rasio dapat digolongkan sebagai berikut:

1. Rasio Likuiditas

20

20 2. Rasio Solvabilitas

3. Rasio Aktivitas 4. Rasio Profitablitas

Analisis rasio keuangan ini dimaksudkan untuk mengetahui hubungan diantara akun-akun dalam laporan keuangan. Adapun yang dibahas dalam penelitian ini ialah salah satu rasio tersebut yaitu rasio profitabilitas.

3.3. Rasio Profitabilitas

3.3.1. Pengertian Rasio Profitabilitas

Rasio profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam memperoleh laba dari pendapatan, aset, dan ekuitas. Rasio ini memberikan atau menunjukkan besaran profit atau keuntungan ukuran tingkat efektifitas manajemen yang dapat diperoleh dari kinerja suatu perusahaan.

Menurut Kasmir (2012:196), rasio profitabilitas adalah rasio yang digunakan untuk menafsir kapasitas perusahaan dalam pencarian laba. Rasio ini dapat memberikan informasi mengenai tingkat kapasitas keefektifan administrasi dalam perusahaan.

Dalam menentukan kinerja keuangan suatu perusahaan baik atau tidaknya melalui analisis rasio ini dapat ditentukan dengan membandingkan standar industri yang telah ditetapkan. Dapat dilihat pada tabel dibawah ini,

Tabel 2.1 Standart Industri

Rasio Profitabilitas

Jenis Rasio Standart Industri

21

21

Gross Profit Margin 20,68%

Return On Asset 2,8 %

Return On Equity 5,85 %

Net Profit Margin 21,21 %

Sumber: Niki Lukviarman (2016:208)

3.3.2. Tujuan dan Manfaat Rasio Profitabilitas

Rasio profitabilitas ini merupakan rasio yang sangat penting dalam perusahaan khususnya didunia akuntansi keuangan. Tujuan dari rasio profitabilitas ini adalah:

a. Menghitung pemasukan laba perusahaan pada suatu periode tertentu.

b. Menghitung perkembangan laba yang diperoleh dibandingkan dengan periode dimasa lampau.

c. Menghitung kemampuan perusahaan untuk mengembangkan modal yang digunakan.

d. Menghitung laba bersih yang didapatkan oleh perusahaan.

e. Menilai posisi laba yang didapatkan oleh perusahan dengan yang telah didapat pada periode sebelumnya.

Adapun manfaat dari rasio profitabilitas ini ialah:

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam suatu periode.

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

22

22

c. Mengetahui perkembangan laba dari waktu ke waktu.

d. Mengetahui produktifitas dari seluruh dana perusahaan yang digunakan.

e. Mengetahui besarnya laba bersih setelah pajak dengan modal sendiri.

3.3.3. Jenis-Jenis Rasio Profitabilitas

Adapun jenis-jenis rasio profitabilitas yang sering digunakan oleh perusahaan diantaranya ialah:

1. Gross Profit Margin (Margin Laba Kotor)

Rasio ini merupakan perbandingan antara penjualan bersih dikurangi dengan harga pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Rasio ini dapat dihitung dengan menggunakan rumus, yaitu:

2. Net Profit Margin (Margin Laba Bersih)

Net Profit Margin merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan penjualan bersih.

Rumus yang digunakan untuk mencari net profit margin yaitu:

23

23

3. Return On Assets (ROA)/ Tingkat Pengembalian Ekuitas

Return on Assets (ROA) merupakan rasio yang mengukur kapasitas perusahaan berdasarkan penggunaan semua assets agar mendapatkan keuntungan atau laba. Rasio ini merupakan hal utama untuk bagian manajemen dalam menilai keefektifan manajemen perusahaan untuk menjalankan semua asset perusahaan. Rumus untuk mencari Return On Assets yaitu:

4. Return On Equityt (ROE)

Return On Equity merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Semakin tinggi rasio ini maka semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian sebaliknya.

Rumus untuk mencari Return On Equity (ROE) yaitu:

24

24

3.3.4. Analisis Rasio Profitabilitas Sebagai Alat Ukur Mengukur Kinerja Keuangan pada PT Andira Agro Tbk

1. Gross Profit Margin

Dibawah ini merupakan tabel perhitungan nilai Gross Profit Margin pada PT Andira Agro Tbk periode tahun 2018 s/d 2019.

Tahun Laba Kotor Penjualan GPM

(%)

Standar Industri (%)

2018 64.147.721.015 300.278.949.718 21,36 20,68 2019 62.395.355.956 311.779.628.307 20,01 20,68

Berdasarkan data diatas, dapat diketahui bahwa rasio Gross Profit Margin mengalami penurunan sekitar 1,35 %. Hal ini disebabkan oleh adanya penurunan laba kotor dikarenakan naiknya jumlah penjualan dan naik pula harga pokok penjualan. Pada tahun 2018 dan 2019 nilai gross profit margin sebesar 21,36% dan 20,01, artinya 78,64% dan 79,99%

dari keuntungan perusahaan digunakan untuk harga pokok penjualan atau untuk memproduksi produk yang diproduksi perusahaan ini, sedangkan 21,36% dan 20,01% digunakan untuk biaya lain-lain dan laba bersih perusahaan. Berdasarkan hasil perhitungan ini pada tahun 2019 perusahaan masih belum mencapai target rata-rata standar industri.

2. Net Profit Margin

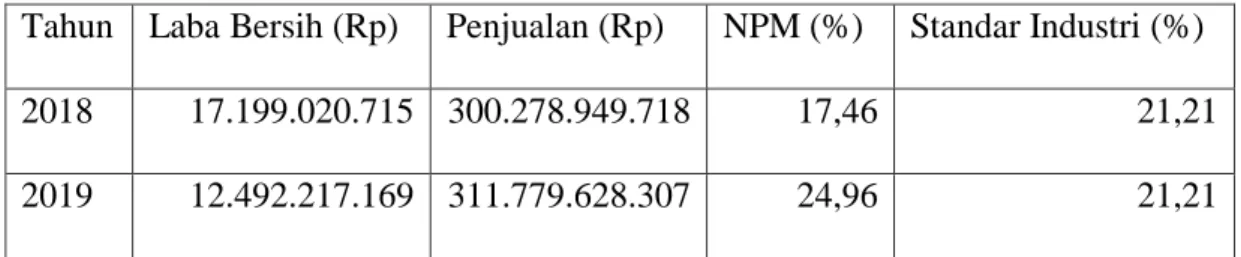

Dibawah ini merupakan tabel perhitungan nilai NPM (Net Profit Margin) pada PT Andira Agro Tbk periode tahun 2018 s/d 2019.

25

25

Tabel 3.1 Perhitungan Rasio NPM

Tahun Laba Bersih (Rp) Penjualan (Rp) NPM (%) Standar Industri (%)

2018 17.199.020.715 300.278.949.718 17,46 21,21

2019 12.492.217.169 311.779.628.307 24,96 21,21

Sumber: data diolah oleh penulis, 2021

Rasio ini membandingkan laba setelah pajak dengan penjualan.

Semakin tinggi nilai rasio net profit margin maka semakin baik operasi suatu perusahaan. Berdasarkan tabel diatas dapat dilihat bahwa pada tahun 2018 nilai NPM sebesar 17,45% hal ini menunjukkan bahwa setiap Rp 1 penjualan akan menghasilkan keuntungan atau laba bersih sebesar Rp 17,46, sedangkan pada tahun 2019 nilai NPM sebesar 24,95% ini berarti bahwa setiap Rp 1 penjualan akan menghasilkan laba bersih sebesar Rp 24,96. Berdasarkan analisis yang dilakukan NPM pada PT Andira Agro Tbk bahwa nilai yang dihasilkan pada tahun 2018 dan 2019 mengalami kenaikan.

Kenaikan NPM yang terjadi ditahun 2019 sebesar 7,5%, berdasarkan analisis dan ketentuan yang sudah ditetapkan bahwa semakin besar nilai NPM maka semakin baik perusahaan tersebut.

Kenaikan rasio yang terjadi ditahun 2019 terjadi akibat dari kenaikan penjualan sekitar 3,83% dari 300.278.949.718 menjadi 311.779.628.307 dan terjadi penurunan sekitar 27,37% pada laba bersih yang dihasilkan setelah pajak dari 17.199.020.715 menjadi 12.492.217.169. Dengan terjadinya penurunan pada laba dan kenaikan pada penjualan mengahasilkan peningkatan rasio pada PT Andira Agro Tbk. Dengan

26

26

demikian berdasarkan hasil analisis yang dilakukan dapat dikatakan bahwa kinerja pada PT Andira Agro Tbk sudah baik/ sehat.

3. Return On Assets (ROA)

Dibawah ini merupakan tabel perhitungan nilai ROA (Return On Assets) pada PT Andira Agro Tbk periode tahun 2018 dan 2019.

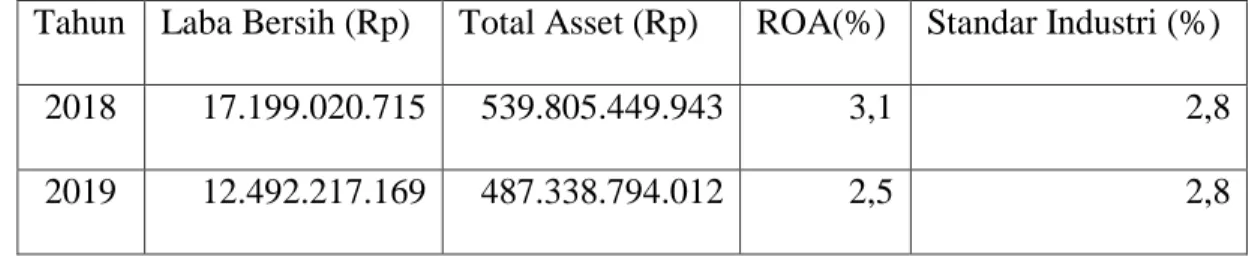

Tabel 4.1 Perhitungan Rasio ROA

Tahun Laba Bersih (Rp) Total Asset (Rp) ROA(%) Standar Industri (%)

2018 17.199.020.715 539.805.449.943 3,1 2,8

2019 12.492.217.169 487.338.794.012 2,5 2,8

ROA merupakan perbandingan antara laba bersih setelah pajak dengan jumlah seluruh aset pada sebuah perusahaan. Berdasarkan perhitungan nilai rasio diatas dapat dilihat pada tahun 2018 rasio ROA sebesar 3,1%. Hal ini menggambarkan bahwa setiap Rp 1 aset menghasilkan laba bersih sebesar Rp 0,031. Sedangkan ditahun 2019 nilai rasio sebesar 2,5%. Hal ini menggambarkan bahwa setiap Rp 1 aset menghasilkan laba bersih sebesar Rp 0,025.

Hasil analisis diatas menunjukkan bahwa rasio mengalami penurunan sebesar 0,6% ditahun 2019. Penurunan nilai pada rasio ini disebabkan oleh adanya penurunan pada jumlah aset sekitar 9,71% dari 539.805.449.943 menjadi 487.338.794.012. berdasarkan analisis ini dapat dilihat bahwa terjadinya penurunan pada nilai rasio ditahun 2019

27

27

menggambarkan bahwa perusahaan kurang baik atau kurang efisien dalam menggunakan asetnya dalam kegiatan operasi untuk menghasilkan keuntungan. Selain terjadi penurunan kinerja keuangan ditahun 2019, berdasarkan hasil rasio return on aset ini PT Andira Agro Tbk dikatakan kurang baik juga karena tidak tercapainya nilai rasio terhadap standar industri yang telah ditetapkan dimana rata-rata industri idhitung berdasarkan rata-rata aritmatika. Maka perusahaan yang dikatakan baik atau efisien dalam menggunakan aset untuk menghasilkan keuntungan yaitu harus memiliki ROA diatas nilai 2,8% dan sebaliknya jika ROA dibawah 2,8% maka perusahaan tersebut dikatakan tidak baik atau tidak efiensi dalam menggunakan asetnya.

4. Return on Equity (ROE)

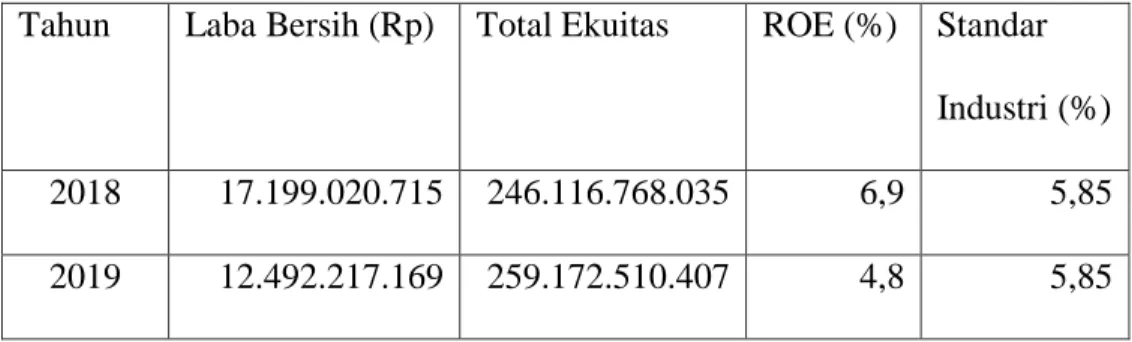

Tabel dibawah ini merupakan tabel perhitungan rasio ROE pada PT Andira Agro Tbk periode tahun 2018 dan 2019.

Tabel 5.1 Perhitungan Rasio ROE

Tahun Laba Bersih (Rp) Total Ekuitas ROE (%) Standar Industri (%) 2018 17.199.020.715 246.116.768.035 6,9 5,85 2019 12.492.217.169 259.172.510.407 4,8 5,85

Berdasarkan hasil perhitungan rasio pada tabel diatas dimana perbandingan antara laba bersih setelah pajak dengan total ekuitas, pada tahun 2018 rasio return on equity sebesar 6,9%. Hal ini mengartikan

28

28

bahwa setiap Rp 1 ekuitas mengasilkan laba bersih sebesar Rp 0,069, sedangkan ditahun 2019 nilai return on equity sebesar 4,8%. Artinya bahwa setiap Rp 1 ekuitas menghasilkan laba bersih sebesar Rp 0,048.

Berdasarkan analisis yang telah dilakukan, ROE ditahun 2019 mengalami penurunan dari 6,9% menjadi 4,8%. Penurunan yang terjadi sekitar 2,10%. Meskipun demikian total ekuitas ditahun 2019 mengalami kenaikan dari tahun sebelumnya sekitar 5,30% sebesar 13.055.742.372.

Namun melalui analisis ini digambarkan bahwa PT Andira Agro kurang baik atau kurang efisien dalam menggunakan ekuitas yang akan digunakan untuk menghasilkan laba. Berdasarkan standar industri kinerja keuangan, perusahaan yang baik harus memiliki nilai ROE diatas 5,85%

(rata-rata standar industri dihitung berdasarkan perbandingan alternatif dengan menghitung rata-rata aritmatika) dan semakin meningkat ROE tiap tahunnya semakin baik juga kinerja keuangan pada suatu perusahaan tersebut, begitu juga sebaliknya jika ROE dibawah dari nilai standar industri yangg sudah ditetapkan maka kinerja keuangan pada perusahaan tersebut dapat dikatakan tidak baik atau tidak sehat. Dengan demikian dapat disimpulkan bahwa kinerja keuangan pada PT Andira Agro Tbk masih kurang baik pada periode dua tahun tersebut dikarenakan nilai dari ketiga rasio yang telah dianalisis diatas lebih dominan mengalami penurunan dibandingkan kenaikan dan tidak melampaui standar industri yang ditetapkan.

29 BAB IV

KESIMPULAN DAN SARAN 4.1. KESIMPULAN

Berdasarkan penelitian yang dilakukan oleh penulis mengenai Analisis Rasio Profitabilitas dalam Mengukur Kinerja Keuangan PT Andira Agro Tbk, dan penilaian berdasarkan rasio Gross Profit Margin, rasio Net Profit Margin, rasio Return On Asset (ROA), dan rasio Return On Equity (ROE) penulis dapat menyimpulkan bahwa rasio yang terjadi pada ROA dan ROE mengalami penurunan dengan terjadinya penurunan tersebut pada perusahaan ini dinilai tidak sehat dan kurang efisien dalam menggunakan asset dan equity nya untuk memperoleh laba, hal ini tercermin dari nilai masing-masing indikator kinerja keuangan tersebut. Hal itu menyebabkan kinerja keuangan pada PT Andira Agro Tbk kurang baik/ tidak sehat, sedangkan berdasarkan rasio Net Profit Margin dan Gross Profit Margin pada PT Andira Agro Tbk berbanding terbalik dengan rasio ROA dan ROE dimana Net Profit Margin dan Gross Profit Margin mengalami kenaikan ditahun 2019 hingga mencapai rata-rata standar industri. Berdasarkan rasio Net Profit Margin, kinerja keuangan pada PT Andira Agro Tbk dinilai baik dan sehat. Dengan demikian dapat disimpulkan bahwa kinerja keuangan pada PT Andira Agro Tbk berdasarkan rasio profitabilitas dapat digambarkan sudah cukup baik, meskipun masih ada terjadi penurunanan pada tingkat pengembalian ekuitas dan aset yang tidak mencapai standar industri namun masih dapat dibantu oleh marjin laba kotor dengan marjin laba bersih.

30

30 4.2. Saran

Setelah melakukan analisis adapun saran yang dapat penulis sampaikan kepada perusahaan yang mungkin berguna bagi kepentingan perusahaan maupun pembaca dimasa yang akan datang yaitu disarankan kepada pihak manaejemen untuk lebih memperhatikan kinerja keuangan perusahaan dengan meningkatkan laba perusahaan tiap tahunnya dengan memanfaatkan secara efisien aset, ekuitas, dan penjualan untuk memperoleh laba, khususnya dalam pemanfaatan aset dan ekuitas karena pada periode 2018-2019 ini rasio return on asset dan rasio return on equity membutuhkan banyak perhatian dari pihak manajemen untuk meningkatkan atau memperbaiki kinerja perusahaan ini dan kinerja keuangan pada pemanfaatan laba kotor dan penjualan untuk memperoleh laba sudah baik diharapkan pihak manajemen dapat mempertahankannya dan dapat juga ditingkatkan. Baiknya perusahaan menggunakan aset, ekuitas, dan penjualan bersih akan memperoleh kinerja keuangan perusahaan baik dan sehat. Baik dan sehat suatu perusahaan dapat menarik perhatian para investor untuk berinvestasi di perusahaan tersebut dimana dengan demikian perusahaan akan terbantu untuk

baik bertumbuh ke masa yang akan datang.

31

Daftar Pustaka

Idx PT. Andira Agro Tbk. Laporan Keuangan Tahunan 2019. Jakarta:

www.andiraagro.com.

Kasmir, 2012. Analisis Laporan Keuangan , Jakarta : Rajawali Pers Lukviarman, Niki. 2016. Corporate Govermance, Solo: PT Era Adicitra

Intermedia.

Munawir.2010. Analisis Laporan Keuangan. Edisi keempat. Yogyakarta: Liberty Saefullah, Encep. 2018. “Analisis Kinerja Keuangan Menggunakan Rasio

Profitabilitas”. Diakses pada Juni 2018, dari

http://www.nelti.com/id/publications/267703/analisis-kinerja-keuangan- menggunakan-rasio-profitabilitas-pada-pt-xl-axiata-tbk.

Sujarweni, V Wiratna. 2017. Analisis Laporan Keuangan. Yogyakarta: Pustaka Baru Press.

Winarno, Slamet Heri. 2019. “Analisis NPM, ROA, dan ROE dalam Mengukur Kinerja Keuangan” dalam Jurnal STEI Ekonomi Vol.28 N0.2. Jakarta Barat: Universitas Bina Sarana Informatika.