LAPORAN TUGAS AKHIR

ANALISIS RASIO PROFITABILITAS UNTUK MENGUKUR KINERJA PT. BANK KB BUKOPIN TBK PERIODE 2017-2019

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Program Pendidikan Diploma Pada Program Studi Diploma Tiga Keuangan dan Perbankan

Jurusan Akuntansi Politeknik Negeri Jakarta

Disusun oleh: Muhammad Razif Alfaraby

1804321041

PROGRAM STUDI KEUANGAN DAN PERBANKAN PROGRAM PENDIDIKAN DIPLOMA TIGA

JURUSAN AKUNTANSI POLITEKNIK NEGERI JAKARTA

LEMBAR PENGESAHAN

Laporan Tugas Akhir Ini diajukan oleh:

Nama : Muhammad Razif Alfaraby

NIM : 1804321041

Program Studi : D3 Keuangan dan Perbankan

Judul Laporan Tugas Akhir : Analisis Rasio Profitabilitas untuk Mengukur Kinerja PT. Bank KB Bukopin Tbk Periode 2017-2019

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh gelar Diploma Keuangan dan Perbankan pada Program Studi Keuangan dan Perbankan Jurusan Akuntansi Politeknik Negeri Jakarta.

DEWAN PENGUJI

Ketua Penguji : Efriyanto, S.E., M.M. ( )

Anggota Penguji : Mulyanto, S.E., M.M. ( )

DISAHKAN OLEH KETUA JURUSAN AKUNTANSI Ditetapkan di : Depok

Tanggal :

Ketua Jurusan Akuntansi

Dr. Sabar Warsini, S.E., M.M. NIP. 196404151990032002

iv

LEMBAR PERSETUJUAN LAPORAN TUGAS AKHIR

Nama Penyusun : Muhammad Razif Alfaraby Nomor Induk Mahasiswa : 1804321041

Jurusan/Program Studi : Akuntansi/Keuangan dan Perbankan

Judul Laporan Tugas Akhir : Analisis Rasio Profitabilitas untuk Mengukur Kinerja PT. Bank KB Bukopin Tbk Periode 2017-2019 Disetujui oleh: Pembimbing 1 Mulyanto, S.E., M.M. NIP. 196211281989031002 Pembimbing 2

Atyanto Mahatmyo, S.E., M.M. NIP. 196005211989031001

Ketua Program Studi

Heri Abrianto, S.E., M.M. NIP. 196510051997021001

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah S.W.T karena atas rahmat dan karunia-Nya yang telah memberikan Kesehatan dan kemudahan sehingga penulis dapat menyelesaikan Laporan Tugas Akhir yang berjudul “Analisis Rasio Profitabilitas untuk Mengukur Kinerja PT. Bank KB Bukopin Tbk Periode 2017-2019”.

Penulisan Laporan Tugas Akhir ini disusun sebagai salah satu syarat untuk kelulusan Program Studi Diploma III Jurusan Akuntansi Politeknik Negeri Jakarta. Pada kesempatan ini penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan doa, bimbingan, masukan, kritik, serta motivasi baik secara langsung maupun tidak langsung.

Tanpa mengurangi rasa hormat, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Allah S.W.T yang telah memberikan segala nikmat kepada penulis selama proses pengerjaan Laporan Tugas Akhir.

2. Keluarga yang selalu mendukung penulis dari mulai berkuliah hingga menyelesaikan Laporan Tugas Akhir.

3. Bapak Dr. Sc. H. Zainal Nur Arifin, Dipl-Ing HTL., M.T., selaku Direktur Politeknik Negeri Jakarta.

4. Ibu Dr. Sabar Warsini, S.E., M.M. selaku Ketua Jurusan Akuntansi Politeknik Negeri Jakarta.

5. Bapak Heri Abrianto, S.E., M.M. selaku Ketua Program Studi Diploma III Keuangan dan Perbankan Politeknik Negeri Jakarta.

6. Bapak Mulyanto, S.E., M.M. selaku Dosen Pembimbing 1 dan Bapak Atyanto Mahatmyo, S.E., M.M. selaku Dosen Pembimbing 2 yang selalu memberikan arahan dan bimbingan dalam menyusun Laporan Tugas Akhir ini.

7. Seluruh Bapak/Ibu Dosen serta Staff Jurusan Akuntansi Politeknik Negeri Jakarta.

vi

8. Rekan Magang “Jamaah Al-Bukopiniyah” (Ammar Fadlurrohman, Dian Tri Utami, dan Putri Balqis Ariestia) yang telah berjuang bersama hingga masa akhir perkuliahan.

9. Teman-teman Jurusan Akuntansi Angkatan 2018 yang telah menemani dari awal perkuliahan hingga saat ini, terkhusus kepada teman-teman BK-B yang selalu saling mendukung dalam penyusunan Tugas Akhir.

10. Semua pihak yang tidak bisa penulis sebutkan satu per satu yang telah membantu penulisan Laporan Tugas Akhir ini sampai selesai.

11. Last but not least, I wanna thank me. I wanna thank me for believing in me.

I wanna thank me for doing all this hard work. I wanna thank me for having no days off, I wanna thank me for never quitting.

Penulis berharap semoga Laporan Tugas Akhir ini dapat bermanfaat bagi semua pihak. Penulis sadar bahwa Laporan Tugas Akhir ini masih jauh dari kata sempurna.

Jakarta, 3 Agustus 2021

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademis Politeknik Negeri Jakarta, saya yang bertanda tangan dibawah ini:

Nama : Muhammad Razif Alfaraby

NIM : 1804321041

Program Studi : Keuangan dan Perbankan Jurusan : Akuntansi

Jenis Karya : Tugas Akhir

Demi Pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Jakarta Hak Bebas Royalti Nonekslusif (Non-Exclusive Royalty

Free Right) atas karya ilmiah saya yang berjudul: “Analisis Rasio Profitabilitas

untuk Mengukur Kinerja PT Bank KB Bukopin Tbk Periode 2017-2019.”

Dengan hak bebas royalty noneksklusif ini Politeknik Negeri Jakarta berhak menyimpan, mengalihmedia atau mengformatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Jakarta

Pada : 3 Agustus 2021

Yang Menyatakan,

viii

Politeknik Negeri Jakarta Muhammad Razif Alfaraby

D3 Keuangan dan Perbankan

“Analisis Rasio Profitabilitas untuk Mengukur Kinerja PT Bank KB Bukopin Tbk Periode 2017-2019”

ABSTRAK

Penelitian ini bertujuan untuk mendeskripsikan kinerja keuangan PT Bank KB Bukopin Tbk dengan menggunakan analisis rasio profitabilitas selama periode 2017-2019 (meliputi Net Profit Margin, Rasio Biaya Operasional, Return on

Equity, Return on Asset). Data yang digunakan berupa laporan keuangan tahun

2017-2019. Metode yang digunakan adalah metode analisis horizontal (membandingkan laporan keuangan pada periode waktu tertentu). Rasio Profitabilitas PT. Bank KB Bukopin Tbk berdasarkan rata-rata Net Profit Margin, Rasio Biaya Operasional, Return on Equity, dan Return on Asset dalam 3 tahun terakhir adalah 2%, 98%, 2,21%, dan 0,15%. Hal tersebut mengindikasikan kinerja keuangan kurang baik.

Kata kunci: analisis rasio profitabilitas, kinerja keuangan, dan rasio keuangan.

ABSTRACT

This study aims to describe PT Bank KB Bukopin Tbk’s financial performance by using profitability ratio analysis for the 2017 to 2019 period (including Net Profit Margin, Operating Cost Ratio, Return on Equity, Return on Assets). The data used in this study is funancial statement of 2017 to 2019 period. Analysis method used is horizontal analysis method (comparing financial statement in some periods). Profitability ratio of PT Bank KB Bukopin Tbk based on the average of Net Profit Margin, Operating Cost Ratio, Return on Equity, and Return on Asset in 3 last year are 2%, 98%, 2,21%, and 0,15%. These indicate poor financial performance.

DAFTAR ISI

LEMBAR PERNYATAAN ORISINALITAS ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERSETUJUAN LAPORAN TUGAS AKHIR ... iv

KATA PENGANTAR ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Tujuan Penulisan ... 2 1.3. Manfaat Penulisan ... 3 1.4. Metode Penulisan ... 3 1.5. Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 5

2.1. Bank ... 5

2.1.1. Pengertian Bank ... 5

2.1.2. Fungsi dan Tujuan Bank ... 6

2.1.3. Jenis-Jenis Bank ... 6

2.2. Laporan Keuangan ... 8

2.2.1. Pengertian Laporan Keuangan ... 8

2.2.2. Tujuan Laporan Keuangan ... 9

2.2.3. Jenis-Jenis Laporan Keuangan ... 9

2.2.4. Sifat dan Keterbatasan Laporan Keuangan ... 11

2.3. Analisis Rasio Keuangan ... 12

2.3.1. Pengertian Analisis Rasio Keuangan ... 12

x

Politeknik Negeri Jakarta

2.4. Rasio Profitabilitas ... 13

2.4.1. Pengertian Rasio Profitabilitas ... 13

2.4.2. Jenis-Jenis Rasio Profitabilitas ... 13

2.5. Kinerja Keuangan ... 14

2.5.1. Pengertian Kinerja Keuangan ... 14

2.5.2. Penilaian Kinerja Keuangan ... 14

BAB III GAMBARAN UMUM PERUSAHAAN ... 15

3.1. Sejarah Singkat Perusahaan ... 15

3.2. Struktur Organisasi Perusahaan ... 17

3.3. Visi dan Misi PT. Bank KB Bukopin Tbk ... 20

3.4. Anak Perusahaan ... 20

3.5. Budaya Perusahaan ... 20

3.6. Bidang Usaha ... 21

BAB IV PEMBAHASAN ... 27

4.1. Analisa Kinerja Terhadap Net Profit Margin (NPM) ... 27

4.2. Analisa Kinerja Terhadap Rasio Biaya Operasional (BOPO) ... 29

4.3. Analisa Kinerja Terhadap Return on Equity (ROE) ... 31

4.4. Analisa Kinerja Terhadap Return on Assets (ROA) ... 34

BAB V PENUTUP ... 37

5.1. Kesimpulan ... 37

5.2. Saran ... 39

DAFTAR PUSTAKA ... 40

DAFTAR TABEL

4.1. Net Profit Margin PT Bank KB Bukopin Tbk Tahun 2017-2019 ... 27

4.2. Rasio Biaya Operasional PT Bank KB Bukopin Tbk Tahun 2017-2019 ... 30

4.3. Return on Equity PT Bank KB Bukopin Tbk Tahun 2017-2019 ... 32

4.4. Return on Asset PT Bank KB Bukopin Tbk Tahun 2017-2019 ... 34

5.1. Perbandingan Rasio Profitabilitas PT Bank KB Bukopin Tbk Tahun 2017-2019 ... 37

xii

Politeknik Negeri Jakarta DAFTAR GAMBAR

3.1. Logo Perusahaan PT Bank KB Bukopin Tbk ... 15 3.2. Struktur Organisasi PT Bank KB Bukopin Tbk Kantor Pusat ... 17 3.3. Struktur Organisasi Divisi Perencanaan Keuangan dan Akuntansi PT Bank

DAFTAR LAMPIRAN

Lampiran 1. Neraca PT Bank KB Bukopin Tbk Tahun 2017-2018 ... 41

Lampiran 2. Neraca PT Bank KB Bukopin Tbk Tahun 2017-2018 (lanjutan) ... 42

Lampiran 3. Neraca PT Bank KB Bukopin Tbk Tahun 2019 ... 43

Lampiran 4. Neraca PT Bank KB Bukopin Tbk Tahun 2019 (lanjutan) ... 44

Lampiran 5. Laporan Laba Rugi PT Bank KB Bukopin Tbk Tahun 2017-2018 ... 45

Lampiran 6. Laporan Laba Rugi PT Bank KB Bukopin Tbk Tahun 2019 ... 46

Lampiran 7. Lembar Penunjukan Dosen Pembimbing ... 47

Lampiran 8. Surat Pernyataan Dosen Pembimbing 1 ... 48

Lampiran 9. Surat Pernyataan Dosen Pembimbing 2 ... 49

Lampiran 10. Lembar Bimbingan Dosen Pembimbing 1 ... 50

Lampiran 11. Lembar Bimbingan Dosen Pembimbing 2 ... 51

Lampiran 12. Lembar Pengajuan Ujian Sidang ... 52

Lampiran 13. Lembar Revisi Tugas Akhir Dosen Penguji 1 ... 53

1

Politeknik Negeri Jakarta BAB I

PENDAHULUAN

1.1. Latar Belakang

Dengan perkembangan bisnis perbankan saat ini, persaingan yang semakin ketat menuntut setiap perusahaan untuk dapat mengelola manajemen perusahaan menjadi lebih professional. Menghadapi banyaknya jumlah pesaing yang berorientasi internasional, maka setiap perusahaan harus mampu menunjukan kinerja terbaik perusahaan yang dilengkapi dengan strategi yang matang dalam segala aspek termasuk dalam manajemen keuangan. Peran perbankan sangat penting bagi masyarakat Indonesia, karena pada dasarnya tujuan industri perbankan adalah untuk mendukung pembangunan nasional dalam meningkatkan kesejahteraan masyarakat.

Bank merupakan suatu lembaga yang memegang peranan penting dalam pertumbuhan perekonomian suatu negara yang berfungsi untuk melakukan simpan pinjam dan memberikan jasa lainnya. Jasa yang diberikan yaitu transfer dana antar rekening, pembayaran tagihan, investasi, dan lain sebagainya.

Menurut Undang-Undang RI Nomor 10 tahun 1998 tentang perubahan Undang-Undang Nomor 7 tahun 1992, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Bank dapat menunjukkan peranannya dalam memberikan pelayanan terhadap masyarakat dibidang keuangan yang tentunya dengan memperhatikan peraturan perundang-undangan yang berlaku. Bank harus menjaga kepercayaan masyarakat dan kualitas pelayanannya. Untuk mengetahui perkembangan keuangan suatu bank, maka perlu dilakukan analisis terhadap data keuangan dari bank yang bersangkutan yang tercantum dalam laporan keuangan.

Laporan keuangan merupakan laporan yang bisa menunjukkan posisi keuangan yang sangat berarti bagi perusahaan karena laporan keuangan perusahaan dapat mencerminkan kinerja yang dicapai.

2

Dalam menganalisis dan menilai posisi keuangan serta sejauh mana kemampuan bank untuk memperoleh keuntungan atau profit maka dibutuhkan keefektifan kegiatan operasional atau kinerja bank yang dapat dilihat dari rasio profitabilitas bank.

Profitabilitas adalah rasio yang mengukur atas kemampuan perusahaan untuk memperoleh keuntungan dari setiap rupiah penjualan yang dihasilkan. Sehingga hasil rasio profitabilitas dapat digunakan sebagai gambaran efektifitas kinerja bank ditinjau dari laba bersih yang diperoleh dibandingkan dengan biaya pendapatannya. Untuk menganalisis profitabilitas bank, kita dapat menggunakan berbagai rasio keuangan diantaranya yaitu rasio Net Profit Margin (NPM), Rasio Biaya Operasional (BOPO), Return on Equity (ROE), dan Return on Asset (ROA).

NPM merupakan rasio yang menunjukan kemampuan suatu bank dalam menghasilkan laba bersih. Sedangkan BOPO digunakan untuk mengetahui efisiensi dan kemampuan bank dalam menghasilkan keuntungan dari biaya operasionalnya. ROE yaitu tingkat pengembalian modal bank yang digunakan untuk mengukur kemampuan bank dengan mengendalikan modal yang dimiliki untuk menghasilkan keuntungan. Sedangkan ROA merupakan rasio yang digunakan untuk mengetahui tingkat efektifitas bank dalam menghasilkan laba atau profit dengan memanfaatkan semua asset yang dimiliki.

Kinerja keuangan perusahaan menurut Munawir (2000), merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk membahas dan menulis suatu Laporan Tugas Akhir yang berjudul “Analisis Rasio Profitabilitas untuk Mengukur Kinerja PT Bank KB Bukopin Tbk Periode 2017-2019”.

1.2. Tujuan Penulisan

3

Politeknik Negeri Jakarta a. Untuk mendeskripsikan perkembangan kinerja keuangan PT Bank KB Bukopin Tbk periode 2017-2019 melalui perhitungan NPM (Net Profit

Margin).

b. Untuk mendeskripsikan perkembangan kinerja keuangan PT Bank KB Bukopin Tbk periode 2017-2019 melalui perhitungan BOPO (Rasio Beban Operasional).

c. Untuk mendeskripsikan perkembangan kinerja keuangan PT Bank KB Bukopin Tbk periode 2017-2019 melalui perhitungan ROE (Return on

Equity).

d. Untuk mendeskripsikan perkembangan kinerja keuangan PT Bank KB Bukopin Tbk periode 2017-2019 melalui perhitungan ROA (Return on

Asset).

1.3. Manfaat Penulisan

Adapun Manfaat penulisan Laporan Tugas Akhir ini sebagai berikut: a. Bagi Penulis

Penulisan laporan tugas akhir ini bermanfaat dalam menambah pengetahuan dan wawasan penulis tentang analisis rasio keuangan khususnya rasio profitabilitas.

b. Bagi Perusahaan

Penyusunan laporan tugas akhir ini diharapkan dapat membantu perusahaan sebagai bahan evaluasi untuk pengambilan kebijakan di masa yang akan datang.

c. Bagi Pembaca

Penyusunan laporan tugas akhir ini diharapkan dapat memberikan manfaat berupa pengetahuan khususnya tentang pemanfaatan profitabilitas perusahaan untuk analisis laporan keuangan dan juga dapat mengetahui langkah-langkah dalam penyusunan tugas akhir.

1.4. Metode Penulisan

Metode analisis data yang digunakan dalam laporan tugas akhir ini adalah teknik analisis deskriptif kuantitatif, yaitu analisis yang mendeskripsikan kondisi

4

perusahaan dengan menghitung suatu rasio dengan rumus tertentu yang diolah oleh penulis.

Metode pengumpulan data yang digunakan dalam laporan tugas akhir ini adalah metode dokumentasi, yaitu penulis mengumpulkan data dari dokumen-dokumen yang sudah ada, seperti profil perusahaan dan laporan keuangan PT Bank KB Bukopin Tbk.

Jenis data yang dikumpulkan dan digunakan oleh penulis dalam laporan tugas akhir ini adalah data sekunder, yaitu dokumen yang sudah ada dan sudah diolah suatu pihak, seperti profil perusahaan dan laporan keuangan PT Bank KB Bukopin Tbk.

1.5. Sistematika Penulisan

Adapun sistematika dalam penulisan laporan tugas akhir ini sebagai berikut: BAB I adalah Pendahuluan. Bab ini merupakan tahap awal penulisan laporan tugas akhir, yang terdiri dari latar belakang penulisan, tujuan penulisan, manfaat penulisan, metode penulisan, serta sistematika penulisan.

BAB II adalah Tinjauan Pustaka yang berisi tentang penjelasan secara teori sesuai dengan kajian penulis tentang Analisis Rasio Profitabilitas untuk Mengukur Kinerja PT. Bank KB Bukopin Tbk Periode 2017-2019.

BAB III adalah Gambaran Umum Perusahaan yang membahas tentang sejarah singkat, struktur organisasi, visi misi, anak perusahaan, budaya, serta bidang usaha PT. Bank KB Bukopin Tbk.

BAB IV adalah Pembahasan mengenai analisa kinerja terhadap Net Profit

Margin, Return on Assets, Return on Equity, dan Beban Operasional terhadap

Pendapatan Operasional.

BAB V adalah Penutup. Bab ini berisi kesimpulan tentang pembahasan pada bab sebelumnya dan saran yang bermanfaat bagi berbagai pihak.

37

Politeknik Negeri Jakarta BAB V

PENUTUP 5.1. Kesimpulan

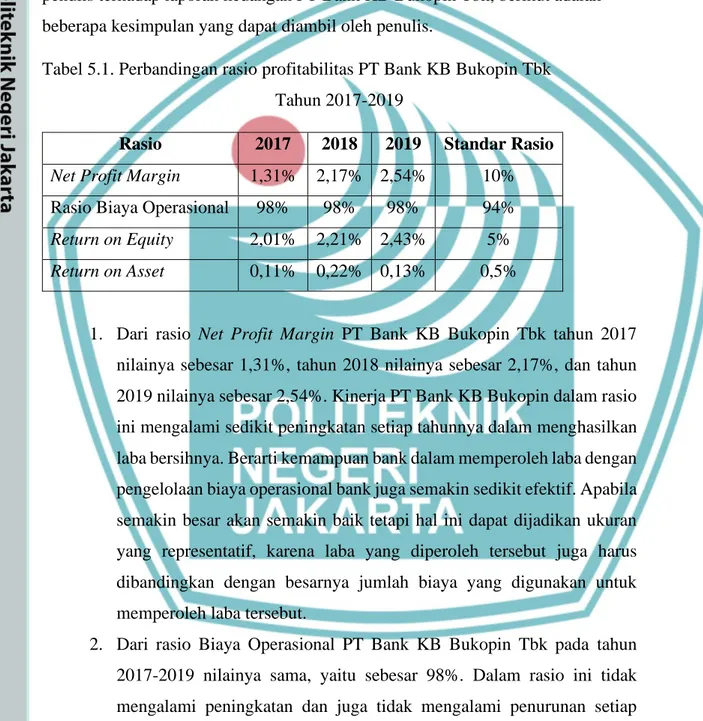

Berdasarkan hasil analisis rasio profitabilitas yang telah dilakukan oleh penulis terhadap laporan keuangan PT Bank KB Bukopin Tbk, berikut adalah beberapa kesimpulan yang dapat diambil oleh penulis.

Tabel 5.1. Perbandingan rasio profitabilitas PT Bank KB Bukopin Tbk Tahun 2017-2019

Rasio 2017 2018 2019 Standar Rasio

Net Profit Margin 1,31% 2,17% 2,54% 10%

Rasio Biaya Operasional 98% 98% 98% 94%

Return on Equity 2,01% 2,21% 2,43% 5%

Return on Asset 0,11% 0,22% 0,13% 0,5%

1. Dari rasio Net Profit Margin PT Bank KB Bukopin Tbk tahun 2017 nilainya sebesar 1,31%, tahun 2018 nilainya sebesar 2,17%, dan tahun 2019 nilainya sebesar 2,54%. Kinerja PT Bank KB Bukopin dalam rasio ini mengalami sedikit peningkatan setiap tahunnya dalam menghasilkan laba bersihnya. Berarti kemampuan bank dalam memperoleh laba dengan pengelolaan biaya operasional bank juga semakin sedikit efektif. Apabila semakin besar akan semakin baik tetapi hal ini dapat dijadikan ukuran yang representatif, karena laba yang diperoleh tersebut juga harus dibandingkan dengan besarnya jumlah biaya yang digunakan untuk memperoleh laba tersebut.

2. Dari rasio Biaya Operasional PT Bank KB Bukopin Tbk pada tahun 2017-2019 nilainya sama, yaitu sebesar 98%. Dalam rasio ini tidak mengalami peningkatan dan juga tidak mengalami penurunan setiap tahunnya dari yang ditetapkan. Semakin besar rasio BOPO menunjukkan semakin tidak efisien perusahaan dalam menjalankan kegiatan usahanya. Sebaliknya, semakin kecil rasio BOPO semakin efisien perusahaan.

38

tersebut mengendalikan biaya operasionalnya, maka keuntungan yang diperoleh perusahaan akan semakin besar.

3. Dari rasio Return on Equity PT Bank KB Bukopin Tbk tahun 2017 nilainya sebesar 2,01%, tahun 2018 nilainya sebesar 2,21%, dan tahun 2019 nilainya sebesar 2,43%. Kinerja PT Bank KB Bukopin pada rasio ini mengalami sedikit peningkatan setiap tahunnya dalam menghasilkan laba bersihnya. Walaupun dengan presentase yang cukup rendah, kemampuan bank dalam memperoleh laba dengan memanfaatkan modal sendirinya masih sedikit efisien. Semakin naik laba bersih yang diterima dari modal sendiri disebabkan karena total pendapatan operasional yang meningkat dan biaya operasional yang menurun setiap tahunnya. Semakin besar rasio ROE, maka perusahaan tersebut semakin baik. 4. Dari rasio Return on Asset PT Bank KB Bukopin Tbk tahun 2017

nilainya sebesar 0,11%, tahun 2018 nilainya sebesar 0,22%, dan tahun 2019 nilainya sebesar 0,13%. Kinerja PT Bank KB Bukopin Tbk pada rasio ini mengalami fluktuatif, yaitu sedikit peningkatan dan juga penurunan dalam menghasilkan laba bersihnya. Semakin menurunnya laba bersih yang diterima dari total aset disebabkan karena terlalu besarnya kredit yang diberikan tidak diimbangi dengan pengembalian kredit yang menyebabkan pendapatan bunga yang akan diterima menurun, sehingga persentase laba bersih dibandingkan total aset menjadi sedikit. Apabila ROA semakin rendah, perusahaan tidak akan bisa beroperasi dengan efektif dan efisien dalam memanfaatkan aset yang dimiliki untuk menghasilkan keuntungan. Sebaliknya, semakin besar ROA suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula kemampuan perusahaan dalam mengelola asetnya untuk menghasilkan keuntungan.

39

Politeknik Negeri Jakarta 5.2. Saran

Berdasarkan hasil analisis yang telah dilakukan oleh penulis terhadap laporan keuangan PT Bank KB Bukopin Tbk, penulis memberikan saran-saran sebagai berikut:

1. Perusahaan sebaiknya meningkatkan pendapatan operasionalnya dan menurunkan biaya operasionalnya dalam kegiatan usahanya yang akan berdampak pada peningkatan laba bersih perusahaan sehingga dapat meningkatkan profitabilitas perusahaan.

2. Perusahaan sebaiknya meningkatkan kemampuannya dalam memanfaatkan modal yang dimilikinya secara efisien dalam kegiatan usahanya, agar perusahaan dapat menghasilkan laba bersih yang tinggi setiap tahunnya yang akan berdampak kepada investor atau calon investor dalam pengambilan keputusan investasi agar menanamkan modalnya di perusahaan.

3. Perusahaan sebaiknya mengelola aset yang dimiliki secara efektif dan efisien dalam menjalankan kegiatan usahanya, agar perusahaan mampu menghasilkan pendapatan bunga dan laba bersih yang tinggi.

DAFTAR PUSTAKA

Fernos, Jhon. 2017. Analisis Rasio Profitabilitas Untuk Mengukur Kinerja PT Bank Pembangunan Daerah Provinsi Sumatera Barat. Jurnal Pundi, Vol. 01, No. 02. http://ojs.akbpstie.ac.id (Diakses 10/07/2021)

Harahap, Sofyan Syafri. (2004). Analisis Kritis Laporan Keuangan. Jakarta: Rajawali Pers.

Ikatan Akuntansi Indonesia. (1998). Standar Akuntansi Indonesia PSAK No 31. Buku 2. Jakarta: Salemba Empat.

Kartikasari, Meidita. 2014. Penilaian Kinerja Keuangan Menggunakan Analisis Rasio Pada Bank Mandiri Di BEI. Jurnal Ilmu dan Riset Manajemen, Vol. 3, No. 11. http://academia.edu (Diakses 10/07/2021)

Kasmir. (2002). Dasar-Dasar Perbankan. Jakarta: PT Raja Grafindo Persada. Kasmir. (2012). Manajemen Perbankan. Jakarta: PT Raja Grafindo Persada. Kasmir. (2014). Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Kuncoro, M dan Suhardjono. (2002). Manajemen Perbankan. Yogyakarta: BPFE. Munawir. (2002). Analisis Laporan Keuangan. Yogyakarta: Liberty.

Nurmala Sari dkk. 2019. Analisis Rasio Keuangan Untuk Mengukur Kinerja Keuangan Pada Bank. Jurnal Ilmu Manajemen, Vol. 2, No.4.

http://ejournal.uikabogor.ac.id (Diakses 10/07/2021).

PT Bank KB Bukopin. 2021. Laporan Keuangan Triwulan Bank KB Bukopin Tahun 2017-2019. www.bukopin.co.id (diakses 09/07/2021).

Republik Indonesia. 1998. Undang-Undang No. 10/1998 Tentang Perubahan Undang-Undang No. 7/1992 Tentang Perbankan. http://www.bi.go.id.

Surat Edaran Bank Indonesia No. 6/23/DPNP/2004.

Susilo, 2002, Panduan Praktis Tentang Kegiatan Bank Perkreditan Rakyat. Jakarta: Salemba Empat.

41 LAMPIRAN

42

43

44

45

46

47

48

49

50

51

52

53

54