ANALISIS RASIO PROFITABILITAS UNTUK MENILAI KINERJA KEUANGAN PADA PT. BANK NEGARA INDONESIA

(PERSERO) Tbk

TUGAS AKHIR

DiajukanOleh:

HENA HARDAYANI PUTRI 142101083

GunaMemenuhi Salah SatuSyaratUntukMenyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

Puji dan syukur kehadirat Allah SWT atas limpahan taufik dan hidayah-Nya, sehingga peneliti dapat menyelesaikan Tugas akhir ini Tepat pada waktunya.

Shalawat dan salam kepada junjungan kita Nabi Besar Muhammad SAW beserta keluarga Beliau, para sahabat Beliau dan para pengikut Beliau hingga akhir zaman.

Dalam penyelesaian Tugas akhir ini peneliti telah mendapat bantuan, pengarahan, semangat dan motivasi dari berbagai pihak. Oleh karena itu, peneliti bermaksud untuk menyampaikan banyak terima kasih kepada :

1. Bapak Prof. Dr. Ramli, S.E., M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu, M.Si, selaku Ketua Program Studi Diploma III Keuangan.

3. Ibu Yasmin Chairunisa Muchtar, SP.,MBA selaku Sekretaris Program Studi sekaligus Dosen Pembimbing penulis yang telah meluangkan waktu, memberikan ilmu, bimbingan, saran dan petunjuk sehingga tugas akhir ini dapat terselesaikan.

4. Segenap Staf pengajar dan Karyawan Fakultas Ekonomi dan Bisnis Univesitas Sumatera Utara untuk semua ilmu dan bantuan yang telah diberikan kepada peneliti selama menuntut ilmu.

5. Seluruh Pegawai kantor PT. Bank Negra Indonesia (persero) Tbk, KCU Universitas Sumatera Utara atas ketersediaannya menjadi responden data yang diperlukan peneliti dalam menyelesaikan tugas akhir ini.

6. Orang tua saya terutama Ibu saya Mila irwan serta seluruh segenap keluarga besar yang telah memberikan semangat, doa, nasehat dan senantiasa memberikan kasih sayangnya kepada peneliti.

7. Sahabat terbaik saya Elsa savira, azura salsabila, Deby R. Hasannah dan Tika Swartika, serta Sahabat SMA saya Winda Mandasari, eodiah, Trisna yang telah menjadi Supporter saya serta memberikan doa dan bantuan kepada peneliti dalam penyusunan tugas akhir ini.

8. Teman seperjuangan saya Suci Ramadhani, Maria T.tarigan, Janaria Chistineke Gurusinga yang telah memberikan masukan dalam penulisan serta keceriaan dan doa selama penyusunan tugas akhir ini

Peneliti menyadari sepenuhnya, bahwa di dalam penulisan Tugas Akhir ini masih banyak kekurangan atau masih jauh dari kesempurnaan. Hal ini di sebabkan keterbatasan kemampuan dan pengalaman yang peneliti miliki. Oleh karena itu untuk kesempurnaan Tugas akhir ini peneliti mengharapkan saran, kritik, dan perbaikkan dari pembaca. Terakhir semoga Tugas akhir ini dapat bermanfaat bagi kita semua. Amin.

Medan, 29 Juli 2017

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I PEMBAHASAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN 2.1 Profil PT. Bank Negara Indonesia ... 7

2.2 Visi dan Misi Bank Negara Indonesia ... 10

2.3 Makna Logo dan Slogan Bank Negara Indonesia…… 11

2.4 Struktur Organisasi dan Job Descriptio Perusahaan… 13 2.5 Produk-produk Bank Negara Indonesia ... 18

2.6 Kinerja Terkini ... 22

2.7 Rencana Kegiatan ... 24

BAB III PEMBAHASAN 3.1 Laporan Keuangan ... 26

3.2 Analisis Laporan Keuangan ... 31

3.3 Rasio Keuangan ... 35

3.4 Rasio Profitabilitas ... 38

3.5 Kinerja Keuangan ... 41

3.6 Analisis Data dan Pembahasan ... 46

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 52

4.2 Saran... 53 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

No judul Halaman

Tabel 1.1 Total Aset, Laba/Rugi Bersih, dan Total Ekuitas

PT. Bank Negara Indonesia periode 2013 s/d 2016 . ………4

Tabel 3.1 Penilaian Rasio untuk ROA menurut SEBI ... .44

Tabel 3.2 Penilaian Rasio untuk ROE menurut SEBI..………...45

Tabel 3.3 Penilaian Rasio untuk NPM menurut SEBI...45

Tabel 3.4 Penilaian Rasio untuk BOPO menurut SEBI...45

Tabel 3.5 Perhitungan ROA PT. Bank Negara Indonesia tahun 2013 s/d 2014...46

Tabel 3.6 Perhitungan ROE PT. Bank Negara Indonesia tahun 2013 s/d 2014...47

Tabel 3.7 Perhitungan NPM PT. Bank Negara Indonesia tahun 2013 s/d 2014...47

Tabel 3.8 Perhitungan BOPO PT. Bank Negara Indonesia tahun 2013 s/d 2014...48

Tabel 3.9 Hasil Analisis Horizontal Rasio Profitabilitas Serta Penilaian Kinerja Keuangan Berdasarkan Standart BI pada PT. Bank Negara Indonesia (Persero) Tbk, periode 2013 s/d 2016...49

Gambar 2.1 : Logo Bank Negara Indonesia ……… 11 Gambar 2.2 : Strukturorganisasi PT. Bank Negara Indonesia (persero)

Tbk, Medan,2017... 14

1.1 Latar belakang

Bank sendiri berasal dari bahasa italia dari kata “banca” yang memiliki arti sebagai meja yang digunakan sebagai tempat tukar menukar uang. Di Indonesia.

Berdasarkan Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang perbankan, perbankan adalah semua hal yang menyangkut mengenai bank, kelembagaan, operasional usaha, serta proses dan cara dalam melaksanakan operasional usaha. Sedangkan bank merupakan bentuk badan usaha yang menghimpun dana masyarakat yang berbentuk simpanan dan disalurkan ke masyarakat dalam bentuk kredit ataupun bentuk lainya dalam rangka meningkatkan kualitas hidup rakyat banyak. Dari penjelasan tersebut, dapat disimpulkan bahwa bank adalah badan usaha yang bergerak dalam bidang moneter, dan kegiatanya berhubungan dengan masalah keuangan.

Dalam dunia modern seperti saat ini, peranan perbankan dalam memajukan suatu negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan yang selalu membutuhkan jasa bank. Begitu pentingnya dunia perbankan, sehingga bank dapat dikatakan sebagai nyawa untuk menggerakkan roda perekonomian suatu negara.

Menurut Wibowo (2010:7) “kinerja adalah tentang melakukan pekerjaan dan hasil yang dicapai dari pekerjaan tersebut”. Kinerja merupakan suatu prestasi yang sudah dicapai organisai. Untuk mengetahui kinerja perusahaan dapat dilihat melalui laporan keuangan dimana laporan keuangan tersebut berisi informasi-

keuangan. Akan tetapi dengan melihat laporan keuangan saja belum cukup untuk mengevaluasi kinerja suatu perusahaan. Untuk itu perlu dilakukan analisis atas laporan keuangan sehingga dari hasil analisis tersebut dapat diperoleh gambaran mengenai hasil atau perkembangan usaha perusahaan yang bersangkutan.

Disamping itu analisis laporan keuangan juga dapat digunakan untuk mengambil keputusan mengenai kondisi perusahaan secara keseluruhan. Analisis laporan keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan dimasa lalu, saat ini dan kemungkinannya dimasa depan. Dalam rangka melakukan analisis untuk tujuan pengambilan keputusan, salah satunya dengan menggunakan analisis rasio.

Data pokok sebagai input dalam analisis rasio keuangan adalah laporan laba rugi dan neraca perusahaan, dengan kedua laporan ini akan dapat ditentukan sejumlah rasio dan selanjutnya rasio ini dapat digunakan untuk menilai beberapa aspek tertentu dari operasi perusahaan. Dengan demikian hasil angka-angka dari analisis rasio keuangan maka pihak pihak yang berkepentingan terhadap laporan keuangan dapat membuat keputusan dalam menetapkan kebijaksanaannya dalam suatu perusahaan. Adapun analisis rasio yang digunakan untuk penelitian ini adalah rasio profitabilitas. Hal ini disebabkan untuk menilai kinerja keuangan suatu usaha dan manajemen keuangan adalah dengan menggunakan analisis rsio profitabilitas usaha sebuah perusahaan.

Menurut (Dermawan dan Djahotman, 2013:40), rasio profitabilitas merupakan pengukuran kemampuan dalam memperoleh laba dengan menggunakan asset atau modal perusahaan. Laba yang dimaksud berupa hasil yang didapat dari kegiatan operasional perusahaan dan menjadi tolak ukur dalam

menentukan kinerja manajemen perusahaan. Pengukuran terhadap rasio profitabilitas ini menjadi begitu penting sebab dengan rasio ini maka dapat diprediksikan seberapa besar profit yang akan diperoleh bank. Sehingga hasil rasio profitabilitas dapat dijadikan sebagai tolak ukur ataupun gambaran tentang efektivitas kinerja manajemen ditinjau dari keuntungan yang diperoleh dibandingkan dengan hasil penjualan dan investasi perusahaan..

Buruknya kualitas perbankan antara lain dicerminkan dari lemahnya kondisi-kondisi internal sektor perbankan, buruknya moral Sumber daya Manusia, lemahnya manajemen bank, serta belum ketatnya pengawasan yang dilakukan oleh Bank Indonesia (BI). Jumlah bank yang tidak sedikit menciptakan persaingan yang ketat dan membuat kinerja beberapa bank rendah karena tidak mampu bersaing dengan pasar. Sehingga cukup banyak bank yang tidak sehat atau bahkan defisit secara finansial. Sehat atau tidak sehat pada perbankan, dapat diukur dari proyeksi kinerja keuanganya. Terutama pada proyeksi profitabilitas dalam operasional perusahaan perbankan tersebut.

Hal ini tercermin pada krisis moneter yang terjadi sejak pertengahan tahun 1997 salah satunya disebabkan karena kelemahan dalam sistem perbankan.

Tentunya hal ini berdampak pada sektor perbankan yang mengakibatkan munculnya berbagai permasalahan pada perbankan di Indonesia antara lain depresiasi rupiah, peningkatan suku bunga Sertifikat Bank Indonesia (SBI) sehingga menyebabkan meningkatnya kredit bermasalah. Lemahnya kondisi internal bank seperti manajemen yang kurang memadai, pemberian kredit kepada kelompok atau group usaha sendiri serta modal yang tidak dapat mengcover

terhadap risiko-risiko yang dihadapi oleh bank tersebut menyebabkan kinerja bank menurun.

Tingginya profitabilitas perusahaan lebih penting dibanding laba maksimal yang dicapai perusahaan pada setiap periode akuntansi, karena dengan profitabilitas sebagai alat ukur, kita dapat mengetahui sampai sejauh mana kemampuan perusahaan untuk menghasilkan laba yang maksimal dibandingkan dengan modal yang digunakan oleh perusahaan. Untuk itu, setiap pemimpin perusahaan dituntut agar mampu mengelola manajemen perusahaan dengan baik agar dapat mencapai tingkat efisiensi yang optimal dari penggunaan modalnya.

Untuk memastikan bahwa tujuan perusahaan dapat tercapai dan mengetahui sejauh mana efektifitas operasi perusahaan dalam mencapai tujuan maka secara periodik dilakukan pengukuran kinerja perusahaan. Berikut merupakan tabel yang menggambarkan posisi keuangan perusahaan PT. Bank Negara Indonesia (persero) Tbk.

Tabel 1.1

Total Aset, Laba/Rugi Bersih, Dan Total Ekuitas PT. Bank Negara Indonesia (Persero) Tbk.

Periode 2013 s/d 2016 Tahun Total Aset Laba /rugi

barsih

Total Ekuitas

2013 386.654.815 9.054.345 47.600.235

2014 416.573.708 10.782.628 59.145.924

2015 508.595.288 9.066.581 76.414.736

2016 603.031.880 11.338.748 87.157.334 Sumber :http://www.bni.co.id/laporankeuangan/2016

Dari tabel diatas dapat dilihat bahwa dari tahun 2013 s/d 2016 total Aset, dan total Ekuitas mengalami peningkatan terus-menerus. Sedangkan pada laba/rugi bersih ditahun 2013/2014 terlihat meningkat namun di tahun 2015 mengalami penurunan, dan ditahun 2016 laba/rugi bersih kembali meningkat.. Pada tahun

2016 PT. Bank Negara Indonesia (persero) Tbk mencapai laba bersih sebesar Rp 11,34 triliun atau tumbuh 25,1% dibandingakan laba Pada akhir tahun 2015 yang tercatat sebesar Rp.9,07 triliun. Kenaikan laba bersih yang signifikan ini ditopang oleh pertumbuhan pendapatan Bunga bersih (NII) dan pendapatan Non bunga yang masing-masing melonjak 17,4% dan 23,1%. Hal ini menunjukkan bahwa, kinerja keuangan perusahaan mengalami kenaikan dan penurunan sewaktu-waktu.

Berdasarkan uraian di atas maka penulis mengangkat judul penelitian yaitu:

“Analisis Rasio Profitabilitas Untuk Menilai Kinerja Keuangan Pada PT. Bank Negara Indonesia (Persero ), Tbk Periode 2013 s/d 2016 “ .

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah maka dapat dirumuskan masalah sebagai berikut :

Bagaimana kinerja keuangan pada PT. Bank Negara Indonesia (Persero) Tbk, berdasarkan analisis rasio profitabilitas periode 2013 s/d 2016 ?

1.3. Tujuan penelitian

Sesuai dengan perumusan masalah, maka tujuan yang dicapai dalam penelitian ini adalah :

Untuk mengetahui kinerja keuangan Periode 2013 s/d 2016 pada PT. Bank Negara Indonesia (Persero) Tbk, berdasarkan analisis ratio profitabilitas

1.4. Manfaat penelitian

Adapun manfaat dari penelitian ini antara lain : 1. Bagi Peneliti

Penelitian ini sebagai pengembangan pelatihan teori dalam menambah dan meningkatkan wawasan ilmu pengetahuan akutansi serta memenuhi syarat dalam pembutan laporan tugas akhir.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberi tambahan informasi yang akan digunakan melalui analisis rasio Profitabilitas untuk menghasilkan kinerja keuangan yang optimal serta dapat digunakan sebagai bahan untuk pengambilan keputusan yang berkaitan dengan kinerja perusahaan.

3. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi penulis lainnya yang akan melakukan ataupun akan melanjutkan penelitian ini.

2.1 Profil PT. Bank Negara Indonesia (Persero)

Bank Negara Indonesia atau biasa disingkat BNI merupakan salah satu bank yang kepemilikannya berada di bawah tangan pemerintah atau BUMN. Perlu diketahui juga bahwa Bank Negara Indonesia (BNI) merupakan bank pertama yang didirikan oleh Pemerintah Indonesia. Bank Pertama Milik Pemerintah Bank Negara Indonesia (BNI) terbentuk pada 5 Juli 1946. Karena berdiri pada tahun 1946, Bank Negara Indonesia dikenal dengan nama BNI 46. Seperti yang telah dijelaskan sebelumnya bahwa Bank Negara Indonesia (BNI) ini merupakan bank pertama yang dibentuk dan kepemilikannya berada dibawah tangan Pemerintah Indonesia. Pada tanggal 30 Oktober 1946, Bank Negara Indonesia (BNI) memulai tugasnya sebagai bank pemerintah yang mengedarkan alat pembayaran resmi pertama yang dikeluarkan oleh Pemerintah Indonesia. Nama alat pembayaran resmi tersebut adalah ORI yang memiliki kepanjangan Oeang Repoeblik Indonesia. Tugas mengedarkan ORI (Oeang Republik Indonesia) pertama itu hanya dilakukan hanya beberapa bulan setelah Bank Negara Indonesia (BNI) berdiri. Sampai sekarang, tanggal 30 Oktober diperingati sebagai Hari Keuangan Nasional.Sementara itu, hari pendirian Bank Negara Indonesia (BNI) yang jatuh pada tanggal 5 Juli diperingati sebagai Hari Bank Nasional. Sejak berdiri pada 1946 sampai 1949, Bank Negara Indonesia (BNI) merupakan bank yang berfungsi sebagai bank sentral.

Namun, setelah proses penunjukkan De Javsche Bank yang merupakan peninggalan dari Pemerintah Belanda sebagai Bank Sentral pada 1949, Pemerintah Indonesia membatasi fungsi Bank Naegara Indonesia (BNI) sebagai bank sirkulasi atau bank sentral. Setelah de Javsche Bank ditetapkan sebagai bank sentral, Pemerintah Indonesia mengalihkan fungsi dan peranan Bank Negara Indonesia (BNI) sebagai bank pembangunan. Selanjutnya, Bank Negara Indonesia (BNI) mendapat hak untuk melakukan tugas dan menjalankan fungsi serta peranannya sebagai bank devisa dengan akses langsung buat transaksi luar negeri.

Seiring berjalannya waktu dan dan berkembangnya global ekonomi Indonesia saat itu, Bank Negara Indonesia (BNI) mendapatkan penambahan kapital pada tahun 1955. Setelah mendapatkan suntikan modal, Bank Negara Indonesia (BNI) pun mengalami perubahan status menjadi bank komersial milik pemerintah. Perubahan status ini melandasi terbentuknya pelayanan Bank Negara Indonesia (BNI) menjadi lebih baik dan lebih luas bagi sektor usaha nasional. Pada tahun 1968, seiring dengan keputusan pemakaian tahun pendirian sebgai bagian dari bukti diri perusahaan, nama Bank Negara Indonesia 1946 atau BNI 46 resmi diperkenalkan.

Perubahan nama ini menjadikanBank Negara Indonesia lebih dikenal dengan nama BNI 46 menjadi Bank BNI 46. Selain itu dilakukan penambahan kata

“bank” di depan kata BNI 46 menjadi Bank BNI 46. Hal ini dilakukan agar nama panggilan BNI lebiih diingat.Penambahan dan penggunaan panggilan BNI 46 ditetapkan pada tahun 1988.

Pada tahun 1992, nama dan status hukum Bank Negara Indonesia (BNI berubah menjadi PT. Bank Negara Indonesia (Persero). Sementara itu, pada tahun 1996, Bank Negara Indonesia (BNI) memutuskan untuk menjadi perusahaan go

public yang ditandai dengan penawaran saham perdana ke masyarakat generik di pasar modal. Seiring berjalannya waktu, kemampuan Bank Negara Indonesia (BNI) untuk menyesuaikan diri dan beradaptasi dengan perubahan dan kemajuan lingkungan, sosial, budaya, dan teknologi ditunjukkan dilakukan dengan melakukan penyempurnaan bukti diri perusahaan secara kontinyu dari waktu ke waktu. Hal ini menegaskan bahwa Bank Negara Indonesia memiliki dedikasi dan komitmen yang kuat terhadap pemugaran kualitas kinerja Bank Negara Indonesia secara berkelanjutan. Pada tahun 2004, Bank Negara Indonesia melakukan pembah aruan terhadap buki diri perusahaan untuk menggambarkan masa depan yang lebih baik setelah keberhasilan dalam menjalani masa-masa sulit.

Pembaharuan itu ditandai dengan mempersingkat sebutan “Bank BNI” menjadi

“BNI”. Sementara itu, angka “46” tetap digunakan sebagai logo Bank Negara Indonesia untuk mempertegas dan meneguhkan kebanggan sebagai bank nasional pertama yang dibentuk pada era Negara Kesatuan Republik Indonesia.

Pada tahun 2012, Pemerintah Indonesia telah memegang saham BNI sebesar 60% dan sisanya 40% dimiliki oleh pemegang saham publik yang datang dari individu, instansi, domestik maupun asing. Dengan visi “Menjadi bank yang unggul, terkemuka dan terdepan dalam layanan dan kinerja”, BNI telah berhasil menjadi bank terbesar ke-4 di Indonesia bila dilihat dari total aset, total kredit, maupun total dana dari pihak ketiga. Hingga akhir tahun 2012 saja, BNI telah memiliki total aset sebesar Rp. 333,3 triliun. Hal ini merupakan hasil kerja keras dari semua komponen BNI, terutama 24.861 karyawan yang telah berdedikasi tinggi terhadap perusahaan. Selain itu, jaringan layanan BNI berada di 1.585

Hong Kong, London, New York, dan Singapura. BNI juga memiliki 8.227 unit ATM, 42.000 EDC serta fasilitas internet dan SMS banking yang dapat memanjakan nasabah. Perkembangan BNI juga dibantu oleh beberapa anak perusahaannya seperti Bank BNI Syariah, BNI Multi Finance, BNI Securities, dan BNI Life Insurance. Dengan tekad dan semangat yang tinggi, ke depan-nya BNI akan selalu berupaya untuk memberikan layanan terbaik dan selalu menjadi kebanggan negara.

2.2. Visi dan Misi Bank Bank Negara Indonesia (Persero)

Untuk menjadi bank nasional yang memberikan pelayanan terbaik bagi nasabahnya, diperlukan visi dan misi yang menunjang kinerja Bank Negara Indonesia. Berikut adalah visi dan misi Bank Negara Indonesia (BNI) :

2.2.1. Visi Bank Negara Indonesia (BNI)

Menjadi bank kebanggan nasional yang unggul, terkemuka, dan terdepan dalam layanan dan kinerja. Pernyataan visi yang mendukung visi Bank Negara Indonesia ini ialah BNI berupaya menjadi Bank yang menunjukkan kinerja unggul untuk memberikan nilai investasi yang memuaskan bagi para pemegang saham, menjadi the bank of choice dengan menyajikan kualitas layanan yang terbaik, serta menjadi dominant player (market leader) dengan menyajikan produk/jasa bernilai tinggi di segmen pasar yang dilayani.

2.2.2. Misi Bank Negara Indonesia (BNI)

Memberikan layanan prima dan solusi nan bernilai tambah kepada seluruh nasabah, dan selaku kawan pilihan primer (the bank choice).

a) Meningkatkan nilai investasi yang unggul bagi investor

b) Menciptakan kondisi terbaik sebagai loka kebanggan buat berkarya dan berprestasi

c) Meningkatkan kepedulian dan tanggungjawab terhadap lingkungan sosial.

d) Menjadi acuan aplikasi kepatuhan dan tata kelola perusahaan yang baik.

2.3. Makna Logo dan Slogan Bank Negara Indonesia (Persero)

Sumber : http://www.bni.com/2017

Gambar 2.1:

Logo Bank Negara Indonesia (Persero) Tbk.

Logo sebuah perusahaan mengandung arti yang mencerminkan perusahan tersebut. Begitu juga logo Bank Negara Indonesia. Logo Bank Negara Indonesia memiliki filosofi, yang tampil lebih segar, lebih modern, lebih dinamis, dan menjelaskan posisi dan arah organisasi nan baru. Logo Bank Negara Indonesia yang sekarang ini merupakan aktulisasi diri merek baru yang terdiri dari simbol

“46” dan kata “BNI”. simbol “46” dan kata “BNI” kemudian dipadupadankan kedalam suatu bentuk logo BNI.

1) Huruf BNI

Huruf “BNI” dalam logo Bank Negara Indonesia ini berawarna turquoise.

Rona ini menunjukkan otoritas, kekuatan, kekokohan, keunikan, dan gambaran yang lebih modern. Huruf “BNI” dibuat secara spesifik agar

2) Simbol “46”

Angka “46” dalam logo Bank Negara Indonesia merupakan simbolisasi dari tahun berdirinya Bank Negara Indonesia (BNI). Angka ini juga menunjukkan bahwa Bank Negara Indonesia merupakan bank nasional pertama di Indonesia. Dalam logo baru Bank Negara Indonesia ini, angka “46”

diposisikan secara diagonal dan membentuk kotak berwarna jingga. Hal ini menggambarkan Bank Negara Indonesia yang baru dan modern.

3) Palet Warna

Warna korporat pun mengalami desain ulang, tetapi tetap mempertahankan rona lama, yakni turquoise dan jingga. Rona turquoise yang dipakai dalam logo baru lebih gelap. Rona ini menunjukkan gambaran yang lebih stabil dan kokoh. Sementara itu, rona jingga yang baru terlihat lebih cerah dan kuat.

Rona ini menunjukkan gambaran lebih percaya diri dan segar. Angka “46”

dan kata “BNI” pada logo yang baru menunjukkan tampilan Bank Negara Indonesia yang modern dan dinamis. Sementara itu, pemakaianrona korporat baru lebih mencermikan kekuatan bukti tersebut. Logo baru Bank Negara Indonesia akan membantu bank berstatus BUMN ini dalam melakukan diferensiasi di pasar perbankan. Diferensiasi ini dilakukan melalui bukti diri yang unik, segar, dan modern.

4) Slogan

Slogan Bank Negara Indonesia (BNI) dari waktu ke waktu juga mengalami beberapa perubahan.

1988-2003 : Terpercaya, Kokoh dan Bersahabat

2003-2004 : Melayani dengan Kebanggaan Sebagai Anak Negeri

2004–2011 : Melayani Negeri, Kebanggaan Bangsa 2011–sekarang : BNI Memberi Lebih.

2.4. Struktur Organisasi Perusahaan

Dalam pelaksanaan kegiatan perusahaan, salah satu syarat yang harus diperhatikan adalah struktur organisasi yang baik dan tersusun rapi guna melancarkan kegiatan operasional perusahaan. Dengan demikian, kejelasan struktur organisasi berarti memperjelas spesifikasi pekerjaan setiap bagian atau setiap karyawan agar dapat melaksanakan tugas dan tanggung jawabnya dengan baik. Oleh sebab itu, dapat dikatakan bahwa struktur organisasi merupakan gambaran sistematis tentang bagian tugas dan tanggung jawab serta hubungannya.

Pada hakekatnya, jumlah kegiatan dan hubungan serta wewenang yang mempunyai fungsi terorganisir. Struktur organisasi bukanlah merupakan tujuan akhir dari perusahaan tetapi merupakan alat perusahaan untuk mencapai tujuan yang telah direncanakan dan ditetapkan oleh perusahaan tersebut. Dengan adanya struktur organisasi perusahaan yang terorganisir sempurna, maka kegiatan dalam organisasi akan berjalan dengan lancar dan mencapai tujuan yang telah ditetapkan.

Berikut adalah Struktur Organisasi PT. Bank Negara Indonesia (persero) Tbk, :

Sumber : http://www.bni.com/2017

Gambar 2.2:

Strukur Organisasi PT. Bank Negara Indonesia (Persero) Tbk Medan,2017

2.4.1 Job Description

Organisasi PT. Bank Negara Indonesia (persero) Tbk, mempunyai struktur organisasi dengan Pimpinan tertingginya yaitu Direktur Utama yang dibawahi beberapa bagian antara lain :

1. Direktur Korporasi

a. Divisi korporasi. Mempunyai tugas :

1) Menyusun dan melaksnakan Program pemasaran tahunan untuk nasabah KPI yang sudah ditetapkan.

2) Mengelola secara menyeluruh hubungan PT. Bank Negara Indonesia (persero) Tbk dengan nasabah KPI yang sudah ditetapkan.

3) Membantu memecahkan masalah kredit macet dan kredit bermasalah.

b. Divisi Teknologi Informasi Mempunyai tugas :

1) Menyiapkan system otomatis yang akan digunkan oleh segenap unit PT.

Bank Negara Indonesia (persero) Tbk.

2) Memberi kandukungan kepada seluruh unit organisasi dalam otomatisasi yang telah diteapkan oleh direksi.

2. Direktur Ritel, terdiri dari :

a. Divisi pemasaran Ritel, mempunyai tugas :

1) Meningktkan kualitas pemasaran bisnis retail banking PT. Bank Negara Indonesia (persero) Tbk.

2) Meningkatkan skill dan Product knowledge bagi para tenaga penjualan.

3) Menyusun, melaksanakan dan bertanggung jawab terhadap rencana kerja anggaran penyandanggunaan teknologi dan informasi.

b. Divisi pengelolaan Bisnis Kartu, Mempunyai fungsi :

1) Merumuskan strategi pengembangan jaringan Merchant PT. Bank Negara indonsesia (persero) Tbk.

2) Mengelola pengendalian ATM/POS PT. Bank Negara Indonesia (persero) Tbk, sesuai standart system, prosedur dan kebijakan yang berlaku.

3) Mengkaji dan mengembangkan produk kartu yang berorientasi pada pasar dan kebutuhan nasabah

c. Devisi Pembinaan Bisnis Ritel dan Menengah, Mempunyai tugas : 1) Memantau perkembangan kualitas dan resiko kredit menengah.

2) Memproses alokasi anggaran untuk unit operasional.

3) Penyelidikan dan pengawasan terhadap kegiatan kantor wilayah dan Cabang dalam negeri.

d. Unit-unit usaha lainnya. Mempunyai tugas :

1) Pengawasan dan penyelidikan terhadap kegiata cabang syariah PT.

bank Negara Indonesia.

3. Direktur Internasional ,Terdiri dari :

a. Diisi Hubungan investor dan kesekrektariatan, Mempunyai tugas : 1) Mengelola database Kinerja Perusahaan saham.

2) Mengkoordinir penyusunan dan penerbitan report serat informasi lainnya.

3) Menangani masalah kepegawaian, longistik dan pembukuan.

b. Divisi Internasional, Mempunyai tugas :

1) Menyusun dan merumuskan tarif transaksi luar negri.

2) Mengelola pengadaan longistik cabang luar negeri.

3) Menangani upaya dan pemalsuan dan penipuan transaksi international banking.

4. Direktur Treasuri, Terdiri dari :

a. Devisi Treasuri, mempunyai tugas : 1. Mengelola dana baik rupiah maupun valas.

2. Memberikan pertimbangan kepada direksi mengenai keadaan posisi dana.

3. Mengambil langkah-langakah dalam memperbaiki posisi asset yang liability.

b. Divisi investasi dan Jasa keuangan (IKJ), Mempunyai tugas : 1. Mengelola jasa pelayanan Bank kepada Nasabah individu.

2. Mengelola pemasaran PT. Bank Negara Indonesia (persero) Tbk.

3. Mengelola penyelesaian Transaksi Jual beli.

c. Devisi Sumber Daya Manusia , Mempunyai tugas : 1. Mengelola Kebijakan proses rekuitmen pegawai 2. Melaksanakan Penelitian dan sensus Pegawai 5. Direktur Pengendalian Resiko, Terdiri dari :

a. Devisi pengendalian Keuangan (PKU) , Mempunyai tugas :

1) Mengelola system informasi dan menetepkan kebijakan dalam system akutansi transaksi rupiah dan valas. Baik dalam maupun luar negri.

b. Devisi pengendalian Resiko. Mempunyai tugas : 1) Menangani penyelesian Klaim asuransi

2) Mengendaliakn ekspansi Kredit berdasarkan alokasi segmen yang ditetapkan.

6. Direktur Kepatuhan, Terdiri dari :

a. Devisi Perencanaan Strategis , mempunyai tugas :

1) Mengelola resume berita- berita actual yang penting bagi penyusunan kebijaksanaan PT. Bank Negara Indonesia (persero) Tbk.

2) Mengelola penelitian,analisis dan proyeksi ekonomi makro serta mengelola pengembangan organisasi di PT. Bank Negara Indonesia ( persero) Tbk.

b. Devisi Hukum, Mempunyai Tugas :

1) Menyusun kebijakan/ prosedur penanganan perkara perdata, tata cara usaha Negara dan kepalitan.

2) Penyelesaian kredit bermasalah atau kredit macat c. Devisi Umum. Mempunyai tugas :

1) Mengelola properti dan kelongistikan dalam rangka menunjang unit- unit lain dilingkungan PT. Bank Negara Indonesia (persero) Tbk.

7. Satuan Pengawas Intern (SPI) , Mempunyai tugas :

1. Membantu direksi dalam mengawasi jalanya unit organisasi sesuai prosedur dan peraturan dalam kebijakn direksi.

2. Memberi pertimbangan-pertimbangan kepada direksi dalam pemutusan kasus-kasus kecurangan yang ditemukanpada unit organisasi.

3. Membantu segenap organisasi dalam memperbaiki dan meluruska ke kegiatan yang tidak sesuai dengan peraturan dan kebijkan yang berlaku.

2.6 Produk-produk PT. Bank Negara Indonesia (Persero)

Bank BNI sebenarnya tak cuma sekedar tempat menabung saja, namun jugadimanfaatkan sebagai lembaga pemberi pinjaman modal atau tempat berinvestasi jangka panjang. Beberapa produk yang bisa di dimanfaatkan masyarakat, antara lain sebagai berikut :

1. Produk Simpanan i. BNI Taplus

a. BNI Taplus

Adalah produk tabungan BNI yang memberi nilai tambah kepada nasabahnya berupa suku bunga yang progresif dengan tingkat bunga yang menarik, keikutsertaan dalam program berhadiah, dan dapat memilih jenis kartu debit Silver, Gold, atau platinum. BNI Taplus menawarkan syarat mudah dengan penyetoran awal minimal Rp. 500.000 (Jabodetabek) dan Rp. 250.000 (luar jabodetabek), dengan saldo mengendap minimal Rp. 20.000, dan biaya administrasi Rp. 11.000 per bulan.

b. BNI Taplus Bisnis

Adalah jenis tabungan yang dieperuntukkan bagi pelaku usaha untuk kemudahan berbisnis. Keungglan produk ini diantaranya info cash flow setiap akhir bulan, fasilitas notifikasi transaksi melalui sms, rincian transaksi terlengkap di buku tabungan, dan fasilitas Sweep Account.. Taplus Bisnis menawarkan syarat yang mudah dan ringan seperti; Saldo rata-rata minimum adalah Rp. 1000.000 per bulan, dengan biaya administrasi Rp. 10.000 per bulan. Setoran awal Rp. 1000.000, setoran selanjutnya minimal Rp. 5.000, dengan saldo rata-rata minimum Rp. 1000.000 per bulan. Tabungan ini terdiri dari dua jenis yaitu Tabungan Bisnis perorangan dan tabungan bisnis non- perorangan. Perbedaan keduanya terdapat pada peserta tabungan. Peserta tabungan bisnis perorangan haruslah pengusaha, pegawai swasta, pegawai negeri, perorangan dengan aktivitas transaksi yang tinggi. Sedangkan peserta

maupun tidak), bentuk hokum jelas, surat kuasa penunjukan pengelolaan rekening, tanda bukti dari pengurus yang berwenang, tanda bukti dari pemberi dan penerima kuasa, serta data lain seperti akta pendirian, izin usaha, NPWP, dll).

c. BNI Taplus Muda

Merupakan produk tabungan BNI yang diperuntukkan bagi remaja dan belia yang berada dalam rentang usia 15-25 tahun. Beberapa fasilitas produk ini antara lain e-banking, BNI CDM, BNI Cashless, dan layanan notifikasi lewat SMS. Produk ini memiliki syarat seperti setoran awal minimal Rp.

100.000, dan setoran selanjutnya Rp. 10.000, dengan saldo mengendap Rp.50.000 serta biaya administrasi Rp. 5000 per bulan.

d. BNI Taplus Pegawai (Tappa)

Tabungan ini dikhususkan untuk pegawai atau anggota di suatu perusahaan, lembaga, asosiasi, atau organisasi profesi yang menjalin kerjasama dengan BNI sebagai sarana tabungan serta sebagai kartu identitas pegawai atau anggota.

e. BNI Taplus Anak

Merupakan tabungan bagi anak-anak yang berusia dibawah 17 tahun untuk menstimulasi anak agar gemar menabung.

f. BNI Taplus Mahasiswa (Tapma)

Adalah tabungan yang dikhususkan bagi mahasiswa Perguruan Tinggi yang bekerjasama dengan BNI sebagai wadah pembayaran SPP dan lain-lain.

Syarat dari tabungan jenis ini adalah melakukan setoran awal sesuai dengan

perjanjian kerjasama, dengan setoran selanjutnya minimal Rp.5000 dengan biaya administrasi Rp. 1000 per bulan.

ii BNI Haji

Merupakan tabungan yang dikhususkan bagi masyarakat yang ingin menunaikan ibadah haji. Tabungan ini memiliki syarat seperti saldo awal minimal Rp. 500.000 dan setoran selanjutnya minimal Rp. 5000.

iii. BNI Tabungan Perencanaan Masa Depan (Tapenas)

Adalah simpanan berjangka untuk membantu perencanaan keuangan untuk mewujudkan masa depan dengan lebih pasti dan aman.

iv. BNI Dollar

Merupakan simpanan dalam mata uang asing (USD/SGD) yang memiliki nilai tukar lebih stabil dan aman serta memberikan berbagai kemudahan dalam bertransaksi.

v. BNI Simpanan Pelajar (Simpel)

Adalah produk tabungan BNI bagi siswa PAUD,TK, SD, SMP, SMA, Madrasah (MI, MTs, MA) dalam rangka mengedukasi keuangan sejak usia dini.

vi. BNI Giro

Adalah tabungan BNI yang berperan sebagai sarana transaksi giro.

Kemudahan dari tabungan ini adalah penarikan dana giro dengan menggunakan buku cek dan perintah pembayaran lainnya serta fasilitas kliring antar wilayah.

vii. BNI Deposito

Adalah tabungan yang bisa dimanfaatkan untuk menyimpan uang dalam jangka panjang untuk mendapatkan suku bunga yang tinggi.

viii. BNI Tabunganku

Tabunganku adalah produk simpanan BNI dengan persyaratan mudah dan ringan dengan setoran awal minimal Rp. 20.000 serta untuk biaya administarsi dan biaya lainnya tidak dikenakan biaya apapun.

2. Produk Pinjaman i. BNI Griya ii. BNI Oto 3. Produk Kartu Debit 4. Produk Kartu Debit 5. Layanan e-Banking BNI 6. Layanan Priority banking BNI

2.7 Kinerja Terkini

PT. Bank Negara Indonesia (Persero) Tbk memiliki beberapa kinerja usaha terkini yaitu laba sebelum pencadangan BNI naik 72 %, laba bersih BNI naik 315 %, biaya operasional turun 2,7 %, kredit tumbuh 26 %, Dana Pihak Ketiga (DPK) naik 12 % dan rasio profitabilitas mneingkat.

1. Laba sebelum pencadangan BNI naik 72 %

Mengawali tahun 2011, hampir semua indikator kinerja BNI mengalami pertumbuhan positif. Dibanding dengan Triwulan I 2010, aset BNI tumbuh 24 %, seiring dengan kenaikan kredit sebesar 29 % dan Dana Pihak Ketiga (DPK) sebesar 30 %. Ekspansi bisnis ini memberi hasil dengan kenaikan laba sebelum

pencadangan sebesar 72 % menjadi Rp. 2,42 Triliun. “Meski tantangannya semakin berat ditahun ini, BNI dapat terus menjaga pertumbuhan bisnis dengan tetap menjaga kualitas asset”, kata Gatot M Suwondo, Direktur Utama BNI, pada kesempatan paparan kinerja BNI, di Jakarta tempo hari.

2. Laba bersih BNI naik 315 %, biaya operasional turun 2,7 %

Di Triwulan I 2011, ekspansi bisnis BNI membuktikan kenaikan pendapatan bunga bersih sebesar 24% dari Rp. 2,23 triliun pada Triwulan I 2011 menjadi Rp.

2,74 triliun. Kenaikan pendapatan bunga bersih ini diikuti juga dengan kenaikan fee based income sebesar 44% dari Rp. 842 miliar menjadi Rp. 1,21 triliun, serta

penurunan biaya operasional sebesar 2,7%. Kenaikan ini didorong juga oleh kenaikan recuring fee dari Rp. 853 miliar menjadi Rp. 994 miliar yang berasal dari pendapatan jasa-jasa perbankan, antara lain jasa ATM, pengelolaan rekening, tramsaksi ekspor-impor (trade finance), bank garansi serta pendapatan dari bisnis kartu. Hasilnya, laba sebelum pencadangan naik sebesar 72% dari Rp. 1,41 triliun.

Menjadi Rp. 2,42 triliun. Sejalan dengan itu, BNI terus memperkuat fundamental keuangan dengan menambah Pencadangan Penghapusan Aktiva Produktif (PPAP) sebesar 23 %. Penambahan pencadangan ini menjadi coverage ratio mencapai 106%. Laba bersih setelah taksiran pajak naik 315% dari Rp. 153 miliar menjadi Rp. 653 miliar yang diikuti pula oleh kenaikan laba bersih per saham sebesar 320% dari Rp. 10 miliar menjadi Rp. 42 miliar.

3. Kredit tumbuh 26 %, Dana Pihak Ketiga (DPK) naik 12 %

Total aset BNI per akhir Maret 2011 tercatat sebesar Rp. 201,26 triliun, atau naik 24 % dibandingkan posisi akhir Maret 2010 yang sebesar Rp. 162,27

pertumbuhan kredit (29%). Outstanding kredit akhir Triwulan I 2011 mencapai Rp 114,77 triliun (naik 29%) dari Rp. 89,17 triliun di akhir Triwulan I 2010 lalu.

Komposisi kredit masih didominasi oleh kredit usaha kecil dan menengah yang mencapai 42 %, disusul oleh kredit korporasi sebesar 40%, kredit konsumer 15%

dan pembiayaan syariah sebesar 3%. Di sisi liabillities, dana pihak ketiga (DPK) masyarakat meningkat 30% menjadi Rp. 165,04 triliun, dengan komposisi 54 % dana murah (tabungan dan giro) dan 46% deposito.

2.8 Rencana Kegiatan

Memasuki tahun 2017, BNI optimis bahwa kondisi perekonomian akan semakin membaik. Pada tahun 2017 ini, BNI akan memperkuat sinergi dan optimalisasi bisnis bersama anak perusahaan dibawah naungan BNI Grup. PT Bank Negara Indonesia Tbk (BBNI) optimis kinerja keuangan yang positif di 2016 mampu dipertahankan perseroan di tahun 2017 ini. Di tahun 2016, perseroan mencatat laba bersih Rp 11,34 trliun atau tumbuh 25,1% dari sebelumnya Rp 9,07 triliun di tahun 2015.

Suprajarto, Wakil Direktur Utama Bank BNI mengatakan, dalam Rencana Bisnis Bank (RBB) 2017, perseroan menargetkan pertumbuhan laba bersih di level 25% atau minimal sama dengan pencapaian perseroan di tahun 2016. Hal ini sudah sesuai dengan pengembangan-pengembangan serta efisiensi yang terus dilakukan perseroan di tahun 2016 yang akan terus dilanjutkan di tahun 2017.

Saat jumpa pers pada hari Kamis tanggal 26 Januari 2017, Suprajarto memaparkan di kantor pusat BNI di Jakarta bahwa keinginan BNI bisa lebih baik dari tahun 2016. Namun BNI harus melihat bagiamana seharusnya perusahaan

menstabilkan terlebih dahulu posisi saat ini dengan tetap terus bermain aman dan hati-hati.

3.1 Laporan Keuangan

3.1.1 Pengertian laporan keuangan

Laporan keuangan pada umumnya merupakan hasil dari suatu pencatatan transaksi-transaksi yang terjadi pada perusahaan selama periode tertentu. Laporan keuangan yang dibuat dan disusun harus sesuai dengan aturan standar yang berlaku. Setelah seluruh data transaksi dicatat selanjutnya dianalisis sehingga dapat menjadi suatu informasi untuk mengetahui kondisi keuangan dan posisi perusahaan terkini. Laporan keuangan merupakan dasar untuk menentukan langkah apa yang akan diambil oleh perusahaan untuk saat sekarang ini dan kedepannya, dengan melihat berbagai persoalan yang timbul baik kelemahan ataupun kelebihan yang dimiliki. Menurut Fahmi (2012:2) laporan keuangan merupakan suatu informasi yang menggambarkan kondisi atau keadaan dari suatu perusahaan, dimana selanjutnya informasi itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan.

Menurut Kasmir (2013:7) laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini.Kondisi perusahaan terkini adalah keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode, dengan adanya

laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut.

3.1.2 Tujuan laporan keuangan

Menurut Kasmir (2013:11), Ada beberapa tujuan laporan keuangan antara lain yaitu:

a) Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimilikiperusahaan pada saat ini.

b) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yangdimiliki perusahaan pada saat ini.

c) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

d) Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

e) Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan.

f) Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode. Dari beberapa pendapat para ahli tersebut dapat dipahami bahwa tujuan laporan keuangan adalah untuk memberikan gambaran dan informasi yang jelas bagi para pengguna laporan keuangan terutama bagi manajemen suatu perusahaan.

3.1.3 Sifat Laporan Keuangan

Menurut Kasmir (2013:11) pencatatan yang dilakukan dalam penyusunan laporan keuangan harus dilakukan dengan kaidah-kaidah yang berlaku, demikian

pula dalam hal penyusunan laporan keuangan didasarkan kepada sifat laporan keuangan itu sendiri. Dalam hal ini sifat laporan keuangan yaitu :

1. Bersifat Historis

Bersifat Historis artinya bahwa laporan keuangan dibuat dan disusun dari masa lalu atau masa yang sudah lewat dari masa sekarang. Misalnya laporan keuangan disusun berdasarkan data satu atau dua atau beberapa tahun ke belakang (tahun atau periode sebelumnya).

2. Bersifat Menyeluruh

Bersifat Menyeluruh artinya laporan keuangan dibuat selengkap mungkin, laporan keuangan disusun sesuai dengan standar yang telah ditetapkan.

Pembuatan atau penyusunan yang hanya sebagian-sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

3.1.4 Unsur-Unsur Laporan Keuangan

Secara lengkap menurut Kasmir (2014:28), menyebutkan ada limayang termasuk ke dalam unsur atau komponen laporan keuangan yakni:

1. Neraca

Neraca adalah laporan yang menunjukkan posisi keuangan perusahaan padatanggal tertentu (Kasmir, 2014:28). Elemen-elemen dalam neraca adalah sebagai berikut:

a. Aktiva tidak terbatas pada kekayaan perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum dialokasikan atau biaya yang masih harus dialokasikan pada penghasilan yang akan datang, serta aktiva yang tidak berwujud lainnya.

b. Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor.

c. Modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

2. Laporan Laba Rugi

Laporan laba rugi adalah laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu (Kasmir, 2014:29). Selisih antara pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita perusahaan. Prinsip-prinsip yang umumnya diterapkan dalam penyusunan laporan laba rugi adalah :

1. Bagian yang pertama menunjukan penghasilan yang diperoleh dari usaha pokok perusahaan atau lembaga diikuti dengan harga pokok dari barang atau jasa yang dijual, sehingga diperoleh laba kotor.

2. Bagian ketiga menunjukan hasil-hasil yang diperoleh dari operasi pokok perusahaan, yang diikuti dengan biaya-biaya yang terdiri diluar usaha pokok perusahaan atau lembaga.

3. Bagian keempat menunjukan laba atau rugi yang insidentil sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

3. Laporan Perubahan Modal

Merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada

terjadinya perubahan modal di perusahaan. Laporan perubahan modal jarang dibuat bila tidak terjadi perubahan modal artinya laporan ini baru dibuat bila memang ada perubahan modal di perusahaan. Informasi yang diberikan dalam laporan laba rugi meliputi :

a. Jenis-jenis dan jumlah modal yang ada pada saat ini b. Jumlah rupiah tiap jenis modal

c. Jumlah rupiah modal yang berubah d. Sebab-sebab berubahnya modal

e. Jumlah rupiah modal sesudah perubahan 4. Laporan Arus Kas

Merupakan laporan keuangan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung ataupun tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan. Laporan arus kas terdiri dari arus kas masuk dan arus kas keluar selama periode tertentu. Kas masuk terdiri uang yang masuk ke perusahaan, misalnya hasil dari penjualan atau penerimaan lainnya, sedangkan kas keluar merupakan sejumlah pengeluaran dan jenis-jenis pengeluaran seperti pembayaran biaya operasional perusahaan.

5. Catatan Atas Laporan Keuangan

Laporan catatan atas laporan keuangan merupakan laporan yangmemberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. Artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dulu sehingga jelas. Hal ini perlu dilakukan agar pihak-pihak yang berkepentingan tidak salah menafsirkannya.

3.2 Analisis Laporan Keuangan

3.2.1 Pengertian Analisis Laporan Keuanagan

Untuk mendapatkan gambaran yang lebih jelas mengenai analisis laporan keuangan, berikut beberapa definisi mengenai analisis laporan keuangan, yakni : 1. Fahmi (2012:12) menyatakan bahwa,

“Analisis laporan keuangan merupakan bagian dari analisis bisnis.Analisis bisnis merupakan analisis atas prospek dan resiko perusahaan untuk kepentingan pengambilan keputusan bisnis. Analisis bisnis membantu pengambilan keputusan dengan melakukan evaluasi atas lingkungan bisnis perusahaan, strateginya serta kinerja keuangannya.”

2. Harahap (2011:190) mendefinisikan bahwa,

“Analisis laporan keuangan yaitu menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”.

Dari definisi yang telah diberikan di atas maka dapat dibuat suatu kesimpulan bahwa analisis laporan keuangan adalah suatu kegiatan untuk membedah dan menguraikan pos-pos laporan keuangan untuk mencari suatu hubungan antara unsur-unsur atau komponen-komponen dalam laporan keuangan agar dapat diperoleh gambaran yang lebih jelas mengenai keadaan keuangan dan hasil usaha perusahaan hingga informasi tersebut dapat digunakan dalam

3.2.2 Tujuan Analisis Laporan keuangan

Menurut Kasmir (2013:67) tujuan dan manfaat analisis laporan keuangan adalah:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasilyang mereka capai.

3.2.3 Metode dan Teknik Analisis Laporan Keuangan

Menurut Kasmir (2013:68) terdapat dua macam metode analisis laporan keuangan yang biasa dipakai yaitu sebagai berikut :

1. Analisis Vertikal (Statis)

Merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja.Analisis dilakukan antara pos-pos yang ada dalam satu periode.Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode tidak diketahui.

2. Analisis Horizontal (Dinamis)

Merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain .

Menurut Kasmir (2013:70) jenis-jenis teknik analisis laporan keuangan antara lain sebagai berikut :

1. Analisis perbandingan antara laporan keuangan merupakan analisis yang dilakukan dengan membandingkan laporan keuangan lebih dari satu periode, artinya minimal dua periode atau lebih. Dari analisis ini akan dapat diketahui perubahan-perubahan yang terjadi. Perubahan yang terjadi dapat berupa kenaikan atau penurunan dari masing-masing komponen analisis. Dari perubahan ini terlihat masing-masing kemajuan atau kegagalan dalam mencapai target yang telah ditetapkan sebelumnya. Secara umum analisis ini akan terlihat antara lain :

a. Angka-angka dalam rupiah b. Angka-angka dalam persentase

c. Kenaikan atau penurunan jumlah rupiah.

d. Kenaikan atau penurunan baik dalam rupiah maupun dalam persentase 2. Analisis trend atau tendensi merupakan analisis laporan keuangan yang

biasanya dinyatakan dalam persentase tertentu. Analisis ini dilakukan dari periode ke periode sehingga akan terlihat apakah perusahaan mengalami perubahan yaitu naik, turun, atau tetap, serta seberapa besar perubahan tersebut yang dihitung dalam persentase.

2. Analisis Persentase per komponen merupakan analisis yang dilakukan untuk membandingkan antara komponen yang ada dalam suatu laporan keuangan, baik yang ada di neraca maupun laporan laba rugi. Analisis ini dilakukan untuk mengetahui :

a) Persentase investasi terhadap masing-masing aktiva atau terhadap total aktiva

b) Struktur permodalan

c) Komposisi biaya terhadap penjualan

4. Analisis sumber dan penggunaan dana merupakan analisis yang dilakukan untuk mengetahui sumber-sumber dana perusahaan dan penggunaan dalam dan dalam suatu periode. Analisis ini juga untuk mengetahui jumlah modal kerja dan sebab-sebab berubahnya modal kerja perusahaan dalam suatu periode.

5. Analisis sumber dana dan penggunaan kas merupakan analisis yang digunakan untuk mengetahui sumber-sumber kas perusahaan dan penggunaan uang kas dalam suatu periode. Selain itu, juga mengetahui sebab-sebab berubahnya jumlah uang kas dalam periode tertentu.

6. Analisis rasio merupakan analisis yang digunakan untuk mengetahui hubungan pos-pos yang ada dalam satu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi.

7. Analisis kredit merupakan analisis yang digunakan untuk menilai layak tidaknya suatu kredit dikucurkan oleh lembaga keuangan seperti bank.

Dalam analisis ini digunakan beberapa cara alat yang digunakan.

8. Analisis laba kotor merupakan analisis yang digunakan untuk mengetahui jumlah laba kotor dari periode ke satu periode, kemudian juga untuk mengetahui sebab-sebab berubahnya laba kotor tersebut antara periode.

9. Analisis titik pulang pokok disebut juga analisis titik impas atau break even point. Tujuan analisis ini adalah untuk mengetahui pada kondisi

berapa penjualan produk dilakukan dan perusahaan tidak mengalami kerugian. Keuntungan analisis ini adalah untuk menentukan jumlah keuntungan pada berbagai tingkat penjualan.

Dari beberapa jenis-jenis dan teknik analisis laporan keuangan diatas, penelitihanya menggunakan Analisis Rasio yaitu Rasio Profitabilitas yang akan dibahas selanjutnya.

3.3 Rasio Keuangan

3.3.1 Pengertian Rasio Keuangan

Menurut Kasmir (2013:104) rasio keuangan merupakan kegiatan yang membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan, kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan.

Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan

Dari kinerja yang dihasilkan ini juga dapat dijadikan sebagai evaluasi hal- hal yang perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan atau dipertahankan sesuai dengan target perusahaan. Atau kebijakan yang harus diambil oleh pemilik perusahaan untuk melakukan perubahan terhadap orang- orang yang duduk dalam manajemen ke depan.

3.3.2 Rasio Keuangan Bank

Menurut Kasmir (2013:216), Rasio keuangan yang digunakan oleh bank denganperusahaan non bank sebenarnya relatif tidak jauh berbeda. Perbedaannya terutama terletak pada jenis rasio yang digunakan untuk menilai suatu rasio yang jumlahnya lebih banyak. Hal ini wajar saja karena komponen neraca dan laba rugi yang dimiliki bank berbeda dengan laporan neraca dan laba rugi perusahaan non bank.

Bank merupakan perusahaan keuangan yang bergerak dalam memberikan layanan keuangan yang mengandalkan kepercayaan dari masyarakat dalam mengelola dananya. Resiko yang dihadapi bank jauh lebih besar ketimbang perusahaan non bank sehingga beberapa rasio dikhususkan untuk memperhatikan rasio ini. Sama seperti perusahaan non bank, untuk mengetahui kondisi keuangan suatu bank, dapat dilihat laporan keuangan yang disajikan oleh suatu bank secara periodik. Laporan ini juga sekaligus menggambarkan kinerja bank selama periode tersebut. Laporan ini sangat berguna terutama bagi pemilik, manajemen, pemerintah, dan masyarakat sebagai nasabah, guna mengetahui kondisi bank tersebut pada waktu tertentu. Setiap laporan yang disajikan haruslah dibuat sesuai dengan standar yang telah ditetapkan.

3.3.3 Analisis Rasio keuangan

Menurut Kasmir (2014:104) analisis rasio adalah kegiatan membandingkan angka-angka yang ada dalam laporan keuangan denagn cara membagi satu angka dengan anka lainnya. Perbandingan dapat dilakukan antara satu kelompok dengan komponen dalam satu laporan keuangan antar komponen diantara laporan keuangan.kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode

[

3.3.4Jenis-Jenis Rasio Keuangan

Untuk mengukur kondisi atau kinerja keuangan perusahaan dapat menggunakan analisis perhitungan rasio-rasio keuangan. Analisis rasio yang dapat digunakan dalam penilaian kinerja keuangan perusahaan meliputi (Syahyunan, 2013)

1. Rasio Likuiditas (liquidity Ratio)

Rasio Likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

2. Rasio Solvabilitas (Leverage Ratio)

Rasio leverage merupakan rasio yang digunakan untuk mengetahui kemampuan perushaan dalam melunasi seluruh utang-utangnya atau dengan kata lain dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas.

3. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas merupakan rasio yang digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan.

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

5. Rasio Penilaian (Valuation Ratio)

Rasio Penilaian merupakan rasio yang bertujuan untuk menjadi tolak ukur yang mengaitkan hubungan atara harga saham biasa dengan pendapatan perushaan dan nilai buku saham atau mencerminkan performance perusahaan secara keseluruhan.

3.4. Rasio Profitabilitas

3.4.1. Pengertian Rasio Profitabilitas

Rasio profitabilitas (rentabilitas). merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. (Syahyunan,2013)

Menurut Fahmi (2011:135) Rasio Profitabilitas adalah rasio yang mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.

Rasio Profitabilitas menggambarkan bagaimana efektifnya perusahaan dalam menjalankan kegiatannya, apakah perusahaan telah dapat menghasilkan laba yang cukup dari kegiatan yang telah dilakukan dalam satu periode.

Setiap perusahaan selalu berusaha untuk meningkatkan profitabilitasnya.

Jika perusahaan berhasil meningkatkan profitabilitasnya, dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif dan efisien sehingga mampu menghasilkan laba yang tinggi.Sebaliknya, sebuah perusahaan memiliki profitabilitas rendah menunjukkan bahwa perusahaan tersebut tidak mampu mengelola sumber daya yang dimilikinya dengan baik, sehingga tidak mampu menghasilkan laba tinggi.

3.4.2. Tujuan Rasio Profitabilitas

Menurut Kasmir (2013:197), tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan, yaitu :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri

3.4.3. Mengukur Rasio Profitabilitas Pada Bank

a. Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemenbank dalam memperoleh keuntungan (laba) secara keseluruhan Semakin besar ROA suatu bank,semakin besar pula tingkat keuntunngan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi Penggunaan Asset. Rasio ini dapat dirumuskan sebagai berikut : (Lukman,2009:118)

ROA = Earning Before Interest and tax (EBIT ) x 100%

Total Assets

Sumber : ( Fahmi 2011:137) b. Return On Equity (ROE)

Menurut Kasmir (2012:204) Rasio ini digunakan untuk mengukur laba bersih sesudah pajak dengan modal sendiri.sedangkan menurut Fahmi (2012:98), adalah rasio yang digunakan untuk mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikiuntuk mampu memberikan laba atas ekuitas yang dimiliki.Rumus yang digunakan untuk mencari ROE :

ROE = Earning after And Tax (EAT) x 100%

Total equity

Sumber :(Kasmir 2012:204) c. Net Profit Margin (NPM)

Adalah rasio yang menggambarkan tingkat keuntungan bankdibandingkan dengan penjualan atau pendapatan yang diterima dari kegiatan operasional. Rasio Rumus ini menunjukan keuntungan bersih dengan total penjualan yang diperoleh dari setiap penjualan. yang digunakan untuk menghitung NPM yaitu;

(Kasmir,2012:205)

NPM = Net income x 100%

Operating income

Sumber: (Munawir,2010)

d. Biaya Operasional Dibandingkan dengan pendapatan operasional (BOPO)

MenurutFahmi (2012:72) adalah rasio yang sering disebut rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. BOPO dapat dihitung dengan Rumus :

BOPO = Operating Expence x 100%

Operating Income

[

Sumber : Fahmi (2012:72) 3.5. Kinerja Keuangan

3.5.1. Pengertian Kinerja Keuangan

Kineja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakn aturan-aturan pelaksanaan keuangan secara baik dan benar.

Kinerja atau (performance) dalam kamus istilah akuntansi adalah kualifikasi dari keefektifan dalam pengoprasian bisnis selama periode tertentu.

Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam operasionalnya. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpun

dana maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan serta kelemahan suatu perusahaan.

Menurut Fahmi (2012:2) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Kinerja perlu diukur dan dievaluasi untuk menentukan sejauh mana keberhasilan dalam mencapai tujuan tertentu. Dua aspek yang sering digunakan dalam menilai kinerja adalah efisiensi dan efektifitas. Efisensi menggambarkan hubungan antara input dan output, sedangkan efektifitas mencerminkan hubungan output pada suatu tujuan tertentu.

Kinerja perusahaan merupakan gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat- alat analisis laporan keuagan.Sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibanya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

3.5.2. Tahapan-tahapan dalam menganalisis kinerja keuagan.

Penilaian kinerja setiap perusahaan adalah berbeda-beda karena itu tergantung kepada ruang lingkup yang dijalankanya. Perusahaan yang bergerak dalam sektor bisnis berbeda dalam perusahaan pada sektor pertanian dan perikanan. begitu juga pada perusahaan sector keuanagan seperti perbankan memlliki ruang lingkup yang berbeda-beda dengan bisnis yang lainnya.karena

perbankan adalah mediasi yang menghubungkan mereka yang memiliki kelebihan dana dengan yang memiliki kekuranagn dana dan bank bertugas untuk menjalankan keduanaya.

Secara umum ada 5 tahap dalam menganalisis kinerja keuangan perusahaan yaitu : a. Melakukan Review terhadap data Laporan keuangan.

Review ini dilakukan dengan tujujuan agar laporan keuanagn yang sudah dibuat tersebut sesuai dengan penerapan kaidah-kaidah yang berlaku umum dalam dunia akutans, sehingga dengan demikian hasil laporan keuangan tersebut dapat dipertanggungjawabkan.

b. Melakukan Perhitungan

Penerapan metode perhiungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitunagan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

c. Melakukan perbandingan terhadap hasil hitungan yang diperoleh.

Dari hasil perhitungan yang sudah diperoleh tersebut kemudian dilakukan perbandingan dengan hasil perhitungan dari berbagai perusahaan lainnya.

Metode yang paling umum dipergunakan untuk melakukan perbandingan ini ada 2 yaitu ;

1. Time Series Analysis yaitu membandingkan antar waktu periode,dengan tujuan itu nantinya akan terlihat secara grafik.

2. Cross Sectional approach yaitu melakukan perbandingan terhadap hasil hitungan rasio-rasio yang telah dilakukan antar sutu perusahaan dan perusahaan lainnya dalam ruang lingkup yang sejenis yang dilakukan

d. Melakukan penafsiran (Interpretation) terhadap berbagai permasalahan yang ditemukan. Pada tahap ini analisi melihat kinerja keuangan perusahaan adalah setelah dilakukan ketiga tahap tersebut selanjutnya dilakukan penafsiran untuk melihata apa-apa saja permasalahan dan kendala-kendala yang dialami oleh perbankan terebut.

e. Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahan yang ditemukan. Pada tahap terakhir ini setelah ditemukan berbagai permasalahan yang dihadapi maka dicarikan solusi guna memberikan suatu input atau masukan agar apa yang menjadi kendala dan hambatan selama ini dapat terselesaikan (Fahmi,2011:4).

3.5.3. Menilai kinerja keuangan

Penilaian kinerja keuangan didasarkan atas standart yang diberlakukan oleh bank indonesia selaku pemegang otoritas tertinggi perbankan di indonesia melalui SEBI No.6/23/DPNP/2004 tentang tata cara penilaian kesehatan bank.

Berikut Ketentuanya.

1. Return On Assets( ROA)

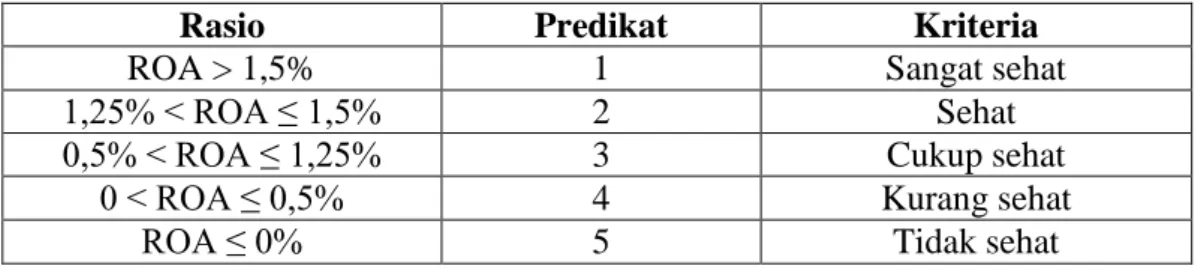

Tabel 3.1 : Penilaian Rasio Untuk ROA menurut SEBI

Rasio Predikat Kriteria

ROA > 1,5% 1 Sangat sehat

1,25% < ROA ≤ 1,5% 2 Sehat

0,5% < ROA ≤ 1,25% 3 Cukup sehat

0 < ROA ≤ 0,5% 4 Kurang sehat

ROA ≤ 0% 5 Tidak sehat

Sumber : SEBI NO.6/23/DPNP/2004

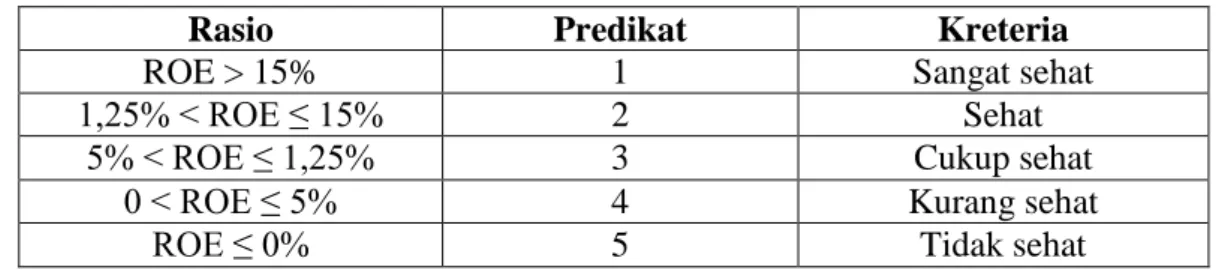

2. Return On Equity (ROE)

Tabel 3.2 : Penilaian Rasio untuk ROE menurut SEBI

Rasio Predikat Kreteria

ROE > 15% 1 Sangat sehat

1,25% < ROE ≤ 15% 2 Sehat

5% < ROE ≤ 1,25% 3 Cukup sehat

0 < ROE ≤ 5% 4 Kurang sehat

ROE ≤ 0% 5 Tidak sehat

Sumber :SEBI NO.6/23/DPNP/2004 3. Net Profit Margin (NPM)

Tabel 3.3 : Penilaian Rasio untuk NPM menurut SEBI

Rasio Predikat Kriteria

NPM ≥ 100% 1 Sangat sehat

81% ≤ NPM < 100% 2 Sehat

66% ≤ NPM < 81% 3 Cukup sehat

51% ≤ NPM < 66% 4 Kurang sehat

NPM < 51% 5 Tidak sehat

Sumber :SEBI NO.6/23/DPNP/2004 4. BOPO

Tabel 3.4 : Penilaian Rasio untuk BOPO menurut SEBI

Rasio Predikat Kriteria

BOPO ≤ 94% 1 Sangat sehat

94% < BOPO ≤95% 2 Sehat

95% < BOPO ≤ 96% 3 Cukup sehat

96% < BOPO ≤ 97% 4 Kurang sehat

BOPO > 97% 5 Tidak sehat

Sumber :SEBI NO.6/23/DPNP/2004

Dengan adanya standart ini, perusahaan dapat menentukan apakah kinerja keuangannya baik atau tidak. Penilaian ini dilakukan dengan membandingkan rasio keuanagan yang diperoreh dengan standart rasio yang keuanagn yang ada.

Pada umumnya, kinerja keuanagan perusahaan dikategorikan sehat jika besarnya rasio keuangan perusahaan bernilai sama dengan atau diatas standart rasio