Dirancang bentuk alat

Digambar dan ditentukan ukuran alat

Dipilih bahan Mulai

Dihaluskan permukaan yang kasar Diukur bahan yang akan

digunakan

Dipotong bahan sesuai ukuran yang sudah ditentukan

Analisis data Pengujian Alat

Pengukuran Parameter a

b

Data Uji kelayakan?

= 1259,1 watt : 1000 P = 1,259��

0,7457

= 1,68 HP

Karena tidak tersedianya motor dengan daya 1,68 maka digunakan motor dengan daya yang mendekati nilai tersebut yaitu 2 HP

Lampiran 4. Analisis ekonomi 1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp. 5.000.000. 2. Umur ekonomi alat (n) = Rp. 5 tahun 3. Nilai akhir alat (S) = Rp. 500.000

4. Jam kerja = 8jam/hari

5. Produksi/jam = 16,76 kg

6. Biaya operator = Rp. 10.000/jam

7. Biaya listrik = Rp. 1534 KWh/jam (berdasarkan tariff dasar

listrik bulan Juli)

8. Jam kerja per tahun = 2.352 jam/tahun (asumsi 294 hari efektif ber-dasarkan tahun 2015)

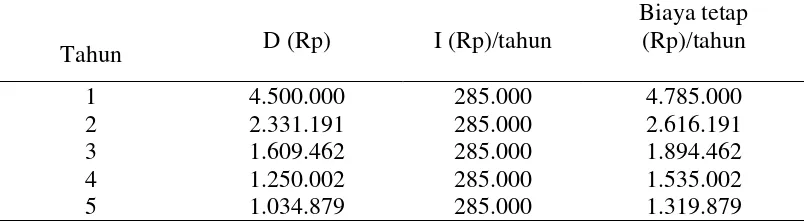

2. Perhitungan biaya produksi a. Biaya tetap (BT)

1. Biaya penyusutan (D)

Dt = (P-S) (A/F, i, n) (F/P, i, t-1)

Ahir tahun ke-

Bunga modal (7,5%)asuransi (2%)

I = i (P)(n+1) 2n

= (9,5%)Rp. 5.000.000 (5+1) 2 (5)

= Rp. 285.000/tahun

Table perhitungan biaya tetap tiap tahun

Tahun D (Rp) I (Rp)/tahun

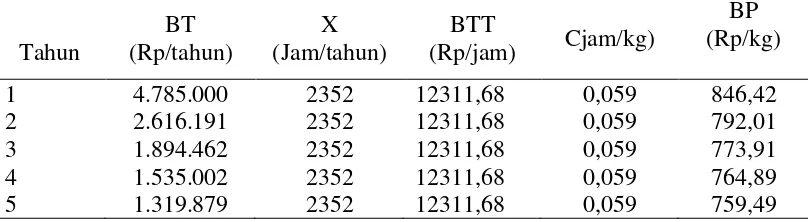

b.Biaya Tidak Tetap(BTT) 1. Biaya perbaikan alat (reparasi)

Biaya reparasi =1,2% (P-S)

2352

=1,2% (5.000.000-500.000)

2352 jam

2. Biaya operator

Biaya Operator = Rp. 10.000/jam 3. Motor listrik 2 HP = 1,492 KW

Biaya listrik = (1,492 KW) Rp. 1.534/KWH = Rp. 2288,73/jam

Total biaya tidak tetap adalah sebesar Rp. 12.311,68 c. Biaya Poduksi

Biaya tetap =[BTx + BTT] C

Table perhitungan biaya pokok tiap tahun

Lampiran 5. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan suatu proses penentuan tingkat produksi suatu usaha agar kegiatan yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang atau dengan kata lain break even point adalah titik dimana suatu kegiatan usaha balik modal. Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

N= F

(R-V)

Biaya tetap (F) tahun ke-5 = Rp1.319.879/tahun

= Rp. 561,17/jam (1 tahun = 2352 jam) = Rp. 33,48/kg (1 jam = 16,76 kg) Biaya tidak tetap (V) =Rp. 12311,68/jam (1 jam = 16,76 kg)

=Rp. 734,58/kg

Penerimaan setiap produksi (R) = Rp. 4900/kg (harga ini diperoleh dari perkiraan dilapangan)

Alat akan mencapai break even point jika alat telah mencacah kertas sebanyak : N= F

(R-V)

= Rp1.319.879/tahun (Rp. 4.900/kg-Rp.734,58)

Lampiran 6. Net present value

Nilai NPV dihitung dengan rumus : CIF-COF ≥ 0

Investasi = Rp. 5.000.000

Nilai akhir = Rp.500.00

Suku bunga bank = 7,5%

Suku bunga coba-coba = 10%

Umur alat = 5 tahun

Pendapatan = Penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh

= Rp. 4900/kg x 16,76 kg/jam x2352 jam/tahun =Rp.193.155.648/tahun

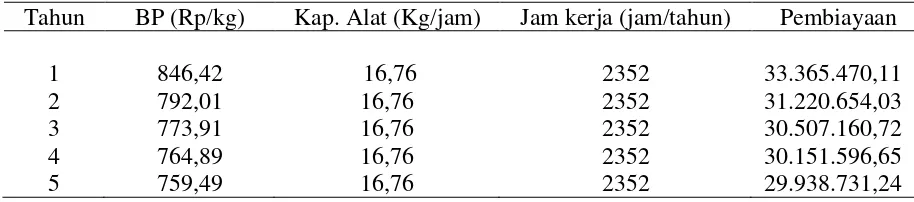

Pembiayaan =Biaya pokok x kapasitas alat x jam kerja alat 1 tahun

Tabel perhitungan pembiayaan tiap tahun

Tahun BP (Rp/kg) Kap. Alat (Kg/jam) Jam kerja (jam/tahun) Pembiayaan

2. Nilai akhir = Nilai akhir x (P/F, 7,5%, 5) Table perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7,5%, n) Pembiayaan (Rp)

1 33.365.470,11 0,9302 31.036.560,29

2 31.220.654,03 0,8653 27.015.231,93

3 30.507.160,72 0,8050 24.558.264,37

4 30.151.596,65 0,7488 22.577.515,57

5 29.938.731,24 0,6966 20.855.320,18

Total 126.042.892,34

jumlah COF = Rp. 5.000.000 + Rp126.042.892,34 = Rp. 131.042.892,34

NPV 7,5% = CIF - COF

=Rp. 781.836.736,24- Rp. 131.042.892,34 = Rp. 650.793.843,9

Lampiran 7. Internal rate of return

Internal of return (IRR) ini digunakan sebagai acuan untuk memperkirakan kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu. Internal rate of return (IRR) adalah suatu tingkatan discount rate, dimana diperoleh B/C ratio = 1 atau NPV = 0, berdasarkan harga NPV = X (positif) atau NPV = Y (positif) dan NPV = X (positif) atau NPV = Y (negatif), dihitunglah harga IRR dengan menggunakan rumus berikut :

IRR=i1%- NPV1

NPV2-NPV1�i2%-i1%�

Suku bunga bank = 7,5% Suku bunga coba-coba = 10% Cash in flow 8%

1. Pendapatan = pendapatan x (P/A, 8%, 5) =Rp. .193.155.648x 3,7908 = Rp. 732.214.430,43 2. Nilai akhir = Nilai akhir x (P/F, 10%, n)

= Rp.500.000 x 0,6209 = Rp. 310450

Jumlah CIF = Rp. 732.214.430,43+ Rp. 310450 = Rp. 732.524.880,43 Cash out flow 10%

1. Investasi = Rp. 5.000.000.

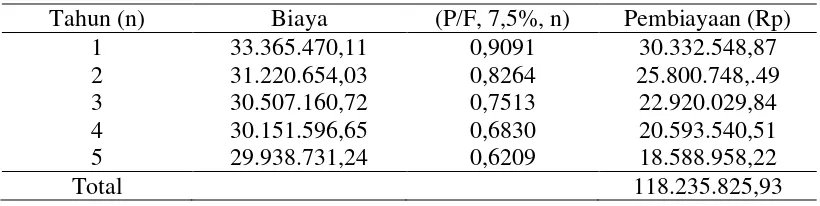

Table perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7,5%, n) Pembiayaan (Rp)

1 33.365.470,11 0,9091 30.332.548,87

2 31.220.654,03 0,8264 25.800.748,.49

3 30.507.160,72 0,7513 22.920.029,84

4 30.151.596,65 0,6830 20.593.540,51

5 29.938.731,24 0,6209 18.588.958,22

Total 118.235.825,93

Jumlah COF = Rp.5.000.000 + Rp118.235.825,93 = Rp. 123.235.825,93

NPV 10% = CIF – COF

= Rp. 732.524.880,43- Rp. 123.235.825,93 = Rp. 609.289.054,5

IRR = i1%+ X

�−��i2%-i1%�

= 10%+ 650.793.843,9

650.793.843,9 - 609.289.059,5

�

10% - 7,5%

�

Lampiran 8. Gambar alat

Tampak atas

Tampak samping

Lampiran 9. Gambar bubur kertas

Gambar bubur kertas

Gambar bubur kertas