BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Pendapatan Asli Daerah

2.1.1.1 Pengertian Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah yang digunakan sebagai modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat. Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan untuk modal dasar Pemerintah Daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari Pemerintah Pusat.

keuangan daerahnya. PAD terus ditingkatkan agar dapat menanggung sebagian beban belanja yang diperlukan untuk penyelenggaraan pemerintah dan kegiatan pembangunan yang setiap tahun meningkat sehingga kemandirian otonomi daerah yang luas, nyata, dan bertanggung jawab dapat terlaksana dengan baik.

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Kelompok PAD dipisahkan menjadi empat jenis pendapatan, yaitu:

1). Pajak Daerah.

Pajak Daerah adalah iuran wajib yang dibayarkan oleh orang pribadi atau

badan yang dibayarkan kepada pemerintah daerah tanpa imbalan langsung,

yang bersifat dipaksakan menurut aturan Undang-Undang yang berlaku.

Dari hasil pemunguta tersebut digunakan oleh pemerintah daerah untuk

mengelola dan membangun daerah tersebut. Sesuai UU 34 Tahun 2000

jenis pendapatan pajak untuk kabupaten/kota terdiri atas: Pajak Hotel,

Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan,

Pajak Pengambilan Bahan Galian Golongan C dan Pajak Parkir. Diantara

klasifikasi PAD Pajak merupakan penyumbang terbesar dalam komposisi

PAD, sehingga muncul anggapan bahwa PAD identik dengan Pajak

Daerah.

oleh pemerintah untuk kepentingan orang pribadi atau badan. Retribusi daerah dapat digolongkan menjadi tiga:

a. Retribusi jasa umum, adalah retribusi atas jasa yang disediakan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b. Retribusi jasa usaha, yaitu retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersil karena pada dasarnya dapat pula disediakan oleh sektor swasta.

c. Retribusi perizinan tertentu, adalah retribusi atas kegiatan pemerintah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. 3) Hasil Pengelolaan Kekayaan Milik Daerah Yang Dipisahkan.

bioskop, percetakan, perusahaan transportasi kota dan pasar adalah jenis-jenis BUMD yang memiliki potensi sebagai sumber-sumber PAD. 4) Lain-lain Pendapatan Asli Daerah Yang Sah.

Lain-lain Pendapatan Asli Daerah Yang Sah merupakan penerimaan daerah yang berasal dari lain-lain milik Pemda. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah. Jenis pendapatan ini meliputi objek pendapatan yaitu:

a. Hasil penjualan aset daerah yang tidak dipisahkan.

b. Jasa giro.

c. Pendapatan bunga.

d. Penerimaan atas tuntutan ganti kerugian daerah.

e. Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang, dan jasa oleh daerah.

f. Pendapatan eksekusi atas jaminan.

g. Fasilitas sosial dan umum.

h. Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

2.1.1.2 Rasio Efektivitas Pendapatan Asli Daerah

Menurut Halim (2007:234), “Rasio efektivitas menggambarkan

berdasarkan potensi riil daerah”. Rasio ini dapat dilihat dengan

menggunakan rumus :

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio yang dicapai minimal sebesar satu atau 100 persen. Semakin tinggi rasio efektivitas PAD menunjukkan bahwa pemerintah daerah tersebut efektif dalam menarik PAD yang terdapat dalam daerah tersebut. Untuk itu pemerintah pusat mengharapkan agar realisasi PAD lebih tinggi daripada PAD yang telah dianggarkan.

2.1.2 Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja yang digunakan dalam rangka pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan.

Berdasarkan Kepmendagri No. 29 tahun 2002, belanja modal dibagi menjadi belanja publik dan belanja modal.

1) Belanja Publik

jembatan dan jalan raya, pembelian alat transportasi massa dan pembelian mobil ambulans.

2) Belanja Operator

Belanja operator yaitu belanja yang manfaatnya tidak secara langsung oleh operator. Contoh belanja operator: pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas.

Belanja modal digunakan untuk mengukur persentase jumlah realisasi anggaran yang digunakan untuk membiayai kegiatan fisik pembangunan dibandingkan dengan seluruh realisasi belanja. Dari hasil penghitungan dapat dinyatakan bahwa apabila hasil pengukuran lebih dari 50%, maka dapat disimpulkan bahwa realisasi anggaran lebih banyak digunakan untuk kegiatan yang bersifat pembangunan fisik/infrastruktur yang membawa kearah perkembangan pembangunan daerah yang lebih baik.

Belanja Modal terbagi atas 5 kategori utama yaitu: 1) Belanja Modal Tanah

Merupakan pengeluaran yang digunakan untuk pengadaan, pembelian,

pembebasan, penyelesaian, balik nama dan sewa tanah, pengosongan,

perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya

sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud

2) Belanja Modal dan Peralatan dan Mesin

Merupakan pengeluaran yang digunakan untuk pengadaan, penambahan,

penggantian, peningkatan kapasitas peralatan dan mesin, serta inventaris

kantor yang memberikan manfaat lebih dari satu tahun, hingga peralatan

dan mesin dimaksud dalam kondisi siap pakai.

3) Belanja Modal Gedung dan Bangunan

Merupakan pengeluaran yang digunakan untuk pengadaan, penambahan,

penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan

dan pengelolaan pembangunan gedung dan bangunan yang menambah

kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap

pakai.

4) Belanja Modal Jalan, Irigasi, dan Jaringan

Merupakan pengeluaran yang digunakan untuk pengadaan, penambahan,

penggantian, peningkatan pembangunan, pembuatan serta perawatan, dan

termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan

jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi

dan jaringan tersebut dalam kondisi siap pakai.

5) Belanja Modal Fisik Lainnya

Merupakan pengeluaran yang digunakan untuk pengadaan, penambahan,

penggantian, peningkatan pembangunan, pembuatan serta perawatan

terhadap fisik lainnya yang tidak dapat dikategorikan ke dalam kriteria

belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan

kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala

dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan

jurnal ilmiah.

2.1.3 Dana Perimbangan

Menurut UU No. 33 Tahun 2004, Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Sesuai pasal 5 UU No. 33 tahun 2004, sumber pendapatan daerah dalam rangka pelaksanaan desentralisasi terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-lain Pendapatan Yang Sah. Dana perimbangan merupakan dana yang bersumber dari penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah agar dapat membiayai kebutuhan daerahnya dalam rangka pelaksanaan desentralisasi.

Tujuan diadakannya dana perimbangan ini adalah untuk mengatasi terjadinya kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah. Ketidakseimbangan fiskal antara pemerintah pusat dan daerah membuat pemerintah daerah menjadi bergantung pada bantuan pemerintah pusat. Padahal awalnya bantuan ini diberikan agar dapat merangsang daerah agar dapat lebih meningkatkan pendapatan asli daerahnya.

1) Memberikan sumber dana bagi daerah otonom untuk melaksanakan urusan yang diserahkan yang menjadi tanggungjawabnya.

2) Mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah, dan antar pemerintah daerah.

3) Meningkatkan kesejahteraan dan pelayanan publik dan mengurangi kesenjangan kesejahteraan dan pelayanan publik antar daerah.

4) Meningkatkan efisiensi, efektifitas dan akuntabilitas pengelolaan sumber daya daerah, khususnya sumber daya keuangan.

Dana perimbangan dikelompokkan menjadi empat jenis yaitu:

2.1.3.1 Dana Alokasi Umum

Dana Alokasi Umum (DAU) adalah salah satu transfer dana pemerintah kepada pemerintah daerah yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DAU berfungsi untuk memperkecil kesenjangan antara kemampuan fiskal pemerintah pusat dengan pemerintah daerah. Jumlah proporsi keseluruhan DAU yang diberikan kepada daerah adalah sekurang-kurangnya 26% dari pendapatan bersih dalam negeri.

2.1.3.2 Dana Alokasi Khusus

membantu mendanai kegiatan khusus yang merupakan urusan daerah dan bagian dari program yang menjadi prioritas nasional. Pengalokasian DAK ditentukan dengan memperhatikan tersedianya dana dalam APBN. Fungsi DAK adalah untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu seperti pembangunan jalan, jembatan, irigasi, dan sebagainya juga untuk mendorong percepatan pembangunan daerah.

2.1.3.3 Dana Bagi Hasil Pajak

Dana bagi hasil pajak adalah dana yang bersumber dari pajak yang terdiri dari Pajak Bumi dan Bangunan (PBB), Bea perolehan Hak atas tanah dan bangunan (BPHTB), serta pajak penghasilan (PPh), baik dari Wajib Pajak pribadi maupun dari PPh 21 guna mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana bagi hasil pajak diambil dari objek pajak guna mendanai kebutuhan daerah.

2.1.3.2 Dana Bagi Hasil Sumber Daya Alam

keseimbangan antara kebutuhan fiskal dengan sumber - sumber fiskal pada berbagai tingkat pemerintah.

2.1.4 Kemandirian Keuangan Daerah

Kemandirian keuangan daerah adalah kemampuan pemerintah daerah dalam membiayai pelaksanakan, penyelenggarakan, pemerintahan, pembangunan daerahnya sendiri yang didapat dari berbagai sumber seperti retribusi, pajak, dan sebagainya. Kemandirian keuangan daerah menunjukkan seberapa mandiri pemerintah daerah tersebut dalam membiayai sendiri

kegiatan pemerintahannnya. Menurut Halim (2007:233) “rasio kemandirian

menggambarkan ketergantungan daerah terhadap sumber dana eksternal. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama pemerintah pusat dan provinsi) semakin rendah dan sebaliknya.”

memperkecil ketergantungan dalam mendapatkan dana bantuan dari pemerintah pusat seperti subsidi.

Semakin tinggi partisipasi masyarakat dalam suatu daerah dalam membayar pajak dan retribusi daerah, maka akan berimbas pada semakin tingginya PAD suatu daerah yang berarti daerah tersebut semakin mandiri dalam mengelola keuangannya. PAD merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besaran kontribusi yang diberikan oleh PAD terhadap APBD, semakin besar kontribusi yang diberikan oleh PAD terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan Pemerintah pusat. Rasio kemandirian keuangan daerah juga menunjukkan tingkat partisipasi masyarakat dalam pembangunan di daerahnya.

Rasio Kemandirian Keuangan Daerah (KKD) dapat ditunjukkan dengan rumus:

2.1.5 Jumlah Penduduk

orientasi pengembangan teknologi, serta perubahan kelembagaan diselenggarakan secara konsisten dengan tujuan mencukupi kebutuhan seluruh masyarakat.

Menurut Badan Pusat Statistik (BPS) pendududuk adalah semua orang yang berdomisili di wilayah geografis Republik Indonesia selama 6 bulan atau lebih dan atau mereka yang berdomisili kurang dari 6 bulan tetapi bertujuan untuk menetap. Negara yang berkembang pada umumnya memiliki jumlah pertumbuhan penduduk yang lebih tinggi daripada negara-negara maju. Ledakan jumlah penduduk di negara-negara berkembang memberikan keresahan bagi negara tersebut, hal tersebut dikarenakan prediksi akan adanya tingkat pengangguran yang tinggi ke depannya oleh karena jumlah penduduk yang kian meninggi sementara jumlah lapangan pekerjaan tidak berubah. Di saat bersamaan negara yang tingkat pertumbuhan jumlah penduduknya bernilai minus memiliki kecemasan tersendiri. Dimana timbul dugaan di masa mendatang negara tersebut kehabisan jumlah penduduk yang produktif, dimana hal tersebut dapat mengguncang kestabilan perekonomian negara tersebut

diharapkan dapat memajukan proses pertumbuhan ekonomi yang disesuaikan dengan kondisi penduduk serta sumber daya alam dan lingkungan yang ada.

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu merupakan bahan referensi dan pertimbangan dalam peneliti melakukan penelitiannya. Beberapa penelitian terdahulu adalah sebagai berikut:

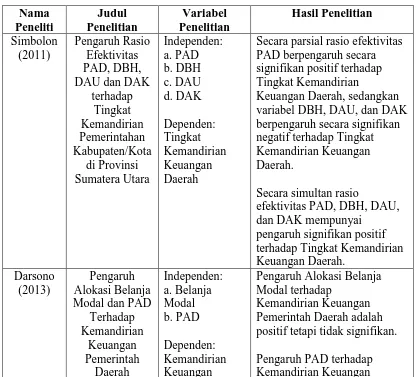

1. Simbolon (2011) yang meneliti Pengaruh Rasio Efektivitas Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap Tingkat Kemandirian Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara. Hasil analisis menunjukkan bahwa secara parsial rasio efektivitas Pendapatan Asli Daerah (PAD) berpengaruh secara signifikan positif terhadap Tingkat Kemandirian Keuangan Daerah. Sedangkan variabel Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) berpengaruh secara signifikan negatif terhadap Tingkat Kemandirian Keuangan Daerah. Secara simultan rasio efektivitas Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) mempunyai pengaruh signifikan positif terhadap Tingkat Kemandirian Keuangan Daerah. 2. Darsono (2013), yang meneliti tentang Pengaruh Alokasi Belanja Modal dan

signifikan. Pengaruh Pendapatan Asli Daerah terhadap Kemandirian Keuangan Pemerintah Daerah adalah positif dan signifikan. Pengaruh Alokasi Belanja Modal dan Pendapatan Asli Daerah secara bersama-sama terhadap Kemandirian Keuangan Pemerintah Daerah Kabupaten dan Kota di Pulau Jawa tahun 2011 adalah positif dan signifikan.

3. Pratama (2014) yang meneliti Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kemandirian Keuangan Daerah Berdasarkan Status Pemerintah Daerah Pada Kabupaten dan Kota di Jawa Barat Tahun 2008-2012. Hasil penelitian menunjukkan PAD berpengaruh positif terhadap kemandirian keuangan daerah.Terdapat perbedaan PAD antara Kota dan Kabupaten yang menyebabkan rasio kemandirian keuangan daerah pada kota dan kabupaten berbeda PAD kota lebih baik daripada PAD kabupaten sehingga rasio kemandirian keuangan daerah kota lebih baik daripada rasio kemandirian keuangan daerah kabupaten.

4. Darwis (2015) yang meneliti Pengaruh Belanja Modal dan Belanja Pegawai Terhadap Tingkat Kemandirian Keuangan Daerah Pada Kabupaten/Kota Provinsi Sumatera Barat. Hasil penelitian menunjukkan bahwa belanja modal berpengaruh signifikan negatif terhadap tingkat kemandirian keuangan daerah. Belanja pegawai berpengaruh signifikan negatif terhadap tingkat kemandirian keuangan daerah.

penelitian menunjukkan bahwa secara simultan pertumbuhan ekonomi, pendapatan asli daerah dan dana alokasi umum mempunyai pengaruh signifikan positif terhadap tingkat kemandirian keuangan daerah. Secara parsial pertumbuhan ekonomi tidak berpengaruh terhadap tingkat kemandirian keuangan daerah. Pendapatan asli daerah berpengaruh positif terhadap tingkat kemandirian keuangan daerah, sedangkan dana alokasi umum berpengaruh negatif terhadap tingkat kemandirian keuangan daerah.

Daerah Pemerintah Daerah adalah

Dana Alokasi

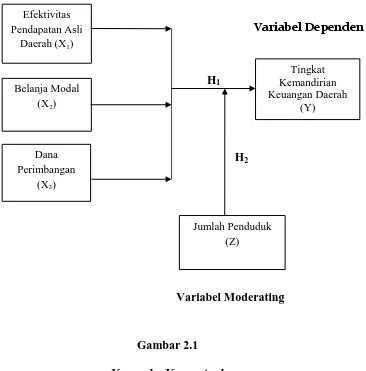

Kerangka konseptual adalah suatu hubungan atau kaitan antara suatu konsep dengan konsep lainnya yang gunanya adalah untuk menghubungkan atau menjelaskan panjang lebar suatu masalah yang akan diteliti. Penelitian ini menganalisis Pengaruh Kinerja Keuangan Daerah terhadap Tingkat Kemandirian Keuangan Daerah dengan Jumlah Penduduk sebagai moderating di Provinsi Jawa Barat. Berdasarkan latar belakang masalah dan landasan teori yang telah diuraikan diatas, maka variabel yang digunakan adalah variabel independen yaitu Pendapatan Asli Daerah (X1), Belanja Modal (X2), dan Dana Perimbangan (X3).

Variabel Independen

Variabel Dependen

H1

H2

Variabel Moderating

Gambar 2.1 Kerangka Konseptual

Berikut uraian hubungan konsep variabel-variabel independen dengan variabel dependen:

1) Pengaruh Efektivitas Pendapatan Asli Daerah terhadap Kemandirian Keuangan Daerah.

Pendapatan Asli Daerah (PAD) merupakan penerimaan daerah yang digunakan sebagai modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana

Efektivitas Pendapatan Asli

Daerah (X1)

Belanja Modal (X2)

Dana Perimbangan

(X3)

Tingkat Kemandirian Keuangan Daerah

(Y)

dari pemerintah pusat. Semakin tinggi PAD di suatu wilayah, itu berarti wilayah tersebut semakin mandiri secara finansial dalam menjalankan roda pemerintahannya. Tujuan utama diadakannya otonomi daerah adalah untuk memberikan keleluasaan daerah dalam mengembangkan serta membangun perekonomian di daerahnya masing-masing. Pemerintah pusat mengharapkan setiap daerah agar lebih mandiri dalam mengelola pemerintahnnya masing-masing.

Dengan semakin tingginya PAD yang dihasilkan suatu daerah itu berarti pemerintah daerah akan semakin mudah melaksanakan program-program pelayanan publik tanpa perlu terlalu bergantung oleh dana dari pemerintah pusat. Kemampuan daerah untuk menyatakan suatu daerah itu telah mandiri tidak hanya dilihat dari apakah PAD di daerah tinggi, tapi juga dilihat dari seberapa efektif pemerintah daerah dalam mengelola PAD yang diukur dengan Rasio Efektivitas Pendapatan Asli Daerah. Pemerintah pusat mengharapkan agar pemerintah daerah bekerja lebih efektif dan dapat menghasilkan PAD sesuai atau lebih besar dari PAD yang telah dianggarkan. Hal ini dilakukan agar PAD semakin lebih baik yang berarti rasio kemandirian keuangan daerah menjadi lebih tinggi.

2) Pengaruh Belanja Modal terhadap Kemandirian Keuangan Daerah

mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan.

Pemerintah daerah di Indonesia dalam mencukupi kebutuhan belanja daerahnya mengharapkan bantuan dari pemerintah pusat. Semakin besar belanja modal yang dilakukan daerah tersebut itu berarti semakin besar juga dana yang diperlukan dalam membiayai belanja modal tersebut. Maka pada kondisi dimana Pendapatan Asli Daerah tidak cukup untuk membiayai belanja yang telah dilakukan pemerintah daerah, maka pemerintah daerah akan sangat membutuhkan dana bantuan dari pusat. Belanja modal inilah yang menjadi salah satu faktor pendorong daerah meminta bantuan ke pusat. Di saat bersamaan jika bantuan dari pusat semakin besar itu berarti kemandirian keuangan daerah tersebut tidak terlalu baik, dan masih membutuhkan bantuan dari pusat dalam mencukupi kebutuhan daerahnya.

Dana perimbangan pada dasarnya adalah upaya pemerintah pusat agar dapat merangsang pemerintah daerah dalam membangun daerahnya. Harapan pusat adalah agar daerah tidak terlalu bergantung kepada pusat, dan lebih mandiri dalam mengelola keuangan daerahnya. Semakin besar dana perimbangan yang diberikan pusat, itu berarti harapan pusat agar daerah menjadi lebih mandiri secara fiskal semakin jauh dari apa yang diharapkan. Oleh karena itu besaran dana perimbangan yang diterima daerah sangatlah penting untuk dapat melihat apakah keuangan daerah tersebut semakin mandiri atau tidak.

4) Pengaruh Jumlah Penduduk terhadap Kemandirian Keuangan Daerah Pertumbuhan jumlah penduduk memberikan dampak yang signifikan terhadap kemampuan daerah dalam mengelola keuangan daerahnya. Semakin besar pertumbuhan jumlah penduduk yang tidak disertai dengan peningkatan kualitas SDM yang ada dapat memberikan dampak negatif dalam pengelolaan keuangan daerah.

2.4 Hipotesis Penelitian

Berdasarkan gambaran kerangka konseptual yang dipaparkan diatas, maka hipotesis dari hasil penelitian adalah sebagai berikut:

H1 : Efektivitas Pendapatan Asli Daerah, Belanja Modal, dan Dana Perimbangan

berpengaruh secara simultan maupun parsial terhadap Tingkat Kemandirian Keuangan Daerah pada pemerintahan kabupaten/kota di Provinsi Jawa Barat H2 : Jumlah Penduduk memoderasi hubungan antara Efektivitas Pendapatan