BAB II

TINJAUAN KEPUSTAKAAN

2.1.

Landasan Teori

2.1.1. Teori Agensi

2.1.2. Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Pelaporan keuangan merupakan salah satu sumber informasi yang

mengkomunikasikan keadaan keuangan dari hasil operasi perusahaan dalam

periode tertentu kepada pihak-pihak yang berkepentingan sehingga manajemen

mendapatkan informasi yang bermanfaat. Menurut IAI, (2009) tujuan laporan

keuangan adalah untuk menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan

ekonomi. Di samping itu, laporan keuangan juga menunjukkan apa yang telah

dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas

dasar sumber daya yang dipercayakan kepadanya (Siti,2010: 94) Atas dasar

tujuan tersebut, diharapkan bahwa para pemakai laporan keuangan dapat menilai

informasi yang dihasilkan untuk dasar pengambilan keputusan ekonomi yang

berkaitan dengan perusahaan tersebut.

penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh

standar akuntansi (PSAK No.1, par.10).

Laporan keuangan merupakan media komunikasi yang digunakan oleh

manajemen kepada pihak luar perusahaan. Kualitas komunikasi yang dicapai akan

tergantung dengan kualitas laporan keuangan. Untuk mendukung tercapainya

kualitas laporan keuangan yang baik, maka diperlukan adanya aturan (regulasi)

yang dibuat oleh profesi (dewan pembuat standar) dan Pemerintah. Karakteristik

kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan

Standar Akuntansi Keuangan (PSAK: 2009) No.1 adalah:

1)

Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk

dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan

memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang

wajar.

2)

Relevan

Informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses

pengambilan keputusan. Informasi memiliki kualitas relevan apabila dapat

mempengaruhi keputusan ekonomi pengguna, dengan membantu mengevaluasi

peristiwa masa lalu, masa kini dan masa depan.

3)

Keandalan

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas

dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan

penggunaannya sebagai penyajian yang tulus atau jujur (faithful representation)

dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4)

Dapat dibandingkan

2.1.3. Audit

2.1.3.1. Definisi Audit

Definisi audit menurut Arens, Elder, Beasley dan Jusuf (2010)

menjelaskan bahwa pengertian auditing adalah:

“Auditing is the accumulation and evaluation of evidence about information to

determine and report on the degree of correspondence between the information

and established criteria. Auditing should be done by a competent, independent

person”.

Artinya

auditing adalah pengumpulan dan penilaian bukti mengenai

informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi

tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang

kompeten dan independen.

Agoes (2012) mendefinisikan auditing suatu pemeriksaan yang dilakukan

secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan

keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan

dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat

mengenai kewajaran laporan keuangan tersebut.

mengenai auditing adalah ilmu memeriksa, yaitu membandingkan antara fakta dan

kriteria.

Tujuan audit secara umum atas laporan keuangan oleh auditor adalah

untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi

keuangan hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku

umum di Indonesia. Kewajaran laporan keuangan yang dinilai berdasarkan asersi

yang terkandung dalam setiap unsur yang disajikan dalam laporan keuangan.

Asersi adalah pernyataan manejemen yang terkandung dalam komponen laporan

keuangan.

2.1.3.2. Klasifikasi Audit

a) Berdasarkan Tujuan Audit

1.

Audit Laporan Keuangan

Audit laporan keuangan yaitu mengumpulkan bukti atas pernyataan atau

asersi pada laporan keuangan dan membandingkan apakah laporan

keuangan manajemen sesuai dengan standar akuntansi.

2.

Audit Kepatuhan/Ketaatan

Audit kepatuhan atau ketaatan yaitu audit untuk menentukan apakah

perusahaan telah beroperasi sesuai dengan ketentuan atau peraturan.

3.

Audit Operasional

b) Berdasarkan Hubungan Auditor

1.

Auditor Internal

Auditor internal adalah sebuah bagian fungsi yang independen dalam

sebuah perusahaan yang bertugas menguji dan mengevaluasi aktivitas

perusahaan dan memberikan layanan jasa audit kepada perusahaan.

2.

Auditor Eksternal

Auditor eksternal adalah kantor akuntan publik yang independen terhadap

perusahaan yang diaudit dengan menawarkan jasa audit.

3.

Auditor Pemerintah

Auditor pemerintahan adalah badan audit yang mengaudit pemerintahan.

2.1.3.4. Standar Audit

a. Standar Umum

Standar umum bergubungan dengan kualifikasi atau seorang auditor dan

kualitas pekerjaan auditor. Standar umum terdiri dari 3 standar yaitu:

1.

Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian

dan pelatihan teknis yang cukup sebagai auditor.

2.

Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental yang harus dipertahankan oleh auditor.

3.

Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

mengggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

2.

Pemahaman memadai atas struktur pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat dan lingkup

pengujian yang akan dilakukan.

3.

Bukti audit kompeten yang memadai harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan dan konfirmasi sebagai dasar yang

memadai untuk menyatakan pendapat atas laporan keuangan hasil audit.

c. Standar Pelaporan

Standar pelaporan berhubungan dengan masalah pengkomunikasian hasil audit.

Standar pelaporan terdiri dari 4 standar, yaitu:

1.

Laporan audit harus menyatakan apakah laporan keuangan telah disusun

sesuai dengan prinsip akuntansi yang berlaku umum.

2.

Laporan audit harus menunjukkan keadaan yang di dalamnya prinsip

akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan

keuangan periode berjalan yang sesuai dengan prinsip akuntansi yang

diterapkan dalam periode sebelumnya.

3.

Pengungkapan informasi dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan audit.

yang jelas mengenai sifat pekerjaan auditor dan jika ada tingkat tanggung

jawab yang bersangkutan.

2.1.3.5. Audit Laporan Keuangan

Laporan keuangan perlu diaudit karena beberapa alasan, antara lain:

1.

Karena ada potensi konflik antara penyedia informasi dengan pengguna

informasi

2.

Informasi mempunyai konsekuensi ekonomi yang sangat penting bagi

pengguna laporan.

3.

Keahlian sering menghendaki informasi disajikan dan diverifikasi

4.

Para pengguna sering tercegah mempunyai hubungan langsung dengan

informasi.

2.1.4. Keterlambatan Audit (Audit Delay)

satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang

dimiliki oleh investor.

Proses dalam mencapai ketepatan waktu terutama dalam penyajian laporan

auditor independen menjadi semakin tidak mudah mengingat semakin

meningkatnya perkembangan perusahaan go public yang ada di Indonesia.

Hambatan ini juga terlihat dalam Standar Pemeriksaan Akuntan Publik pada

standar ketiga yang menyatkan bahwa audit harus dilaksankan dengan penuh

kecermatan dan ketelitian serta pengumpulan alat bukti yang cukup memadai.

Perusahaan yang sudah go public harus menyerahkan laporan keuangan

tahunan disertai dengan opini auditor kepada Bapepam. Peraturan Bapepam

tersebut diatur dalam undang-undang No.8 tahun 1995 tentang publikasi laporan

keuangan tahunan auditan yang bersifat wajib dengan batas waktu 120 hari dari

akhir tahun fiskal sampai tanggal diserahkannya laporan keuangan yang telah

diaudit ke BAPEPAM. Namun, sejak 5 juli 2011 keputusan sudah tidak berlaku

lagi, peraturan ini diganti dengan peraturan baru dengan Nomor X.K.2 tentang

kewajiban penyampaian laporan keuangan ke BAPEPAM menjadi 90 hari atau

akhir bulan ketiga dari setalah tanggal laporan keuangan.

2.1.5. Ukuran Perusahaan

Ukuran Perusahaan dapat diartikan sebagai suatu skala di mana dapat

diklasifikasikan besar kecil perusahaan dengan berbagai cara antara lain

dinyatakan dalam total aktiva, nilai pasar saham, dan lain-lain.

total aktiva tidak lebih dari seratus milyar,sedangkan perusahaan besar adalah

badan hukum yang total aktivanya diatas seratus milyar.

Menurut Novelia (2011)

Ukuran perusahaan merupakan besar kecilnya

perusahaan yang dapat diukur melalui besar kecilnya total assets yang dimiliki

oleh perusahaan tersebut. Terdapat dua pendapat mengenai hal ini. Pertama,

perusahaan yang termasuk dalam kategori perusahaan besar, akan menyelesaikan

proses auditnya lebih cepat daripada perusahaan yang termasuk kategori

perusahaan kecil. Hal ini mungkin disebabkan oleh pengawasan yang ketat dari

investor, pengawas permodalan, dan pemerintah. Selain itu, dapat juga disebabkan

oleh sistem pengendalian internal yang baik pada perusahaan besar, sehingga

mempermudah auditor untuk menyelesaikan proses auditnya. Kedua, semakin

besar perusahaan maka akan semakin lama waktu yang dibutuhkan untuk

menyelesaikan proses audit. Hal ini mungkin disebabkan oleh banyaknya sampel

audit yang harus diambil dan semakin luasnya prosedur audit yang harus

dilaksanakan. Penelitian ini menggunakan log total aset yang dimiliki perusahaan

sebagai ukuran perusahaan.

Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang

dimiliki oleh perusahaan. Keadaan yang dikehendaki oleh perusahaan adalah

perolehan laba bersih sesudah pajak karena bersifat menambah modal sendiri.

Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan

informasi yang lebih tinggi dibanding dengan perusahaan yang lebih kecil.

perusahaan tersebut. Kepercayaan tersebut dapat meningkatkan tingkat

keberlangsungan usaha dari perusahaan tersebut. Semakin bagus ukuran

perusahaan akan diproksikan dengan semakin tinggi total assets yang dimiliki

oleh suatu entitas, akan semakin besar kemungkinan perusahaan untuk

menggunakan jasa KAP the big four.

2.1.6. Profitabilitas

Profitabilitas adalah kemampuan perseroan untuk menghasilkan suatu

keuntungan dan menyokong pertumbuhan baik untuk jangka pendek maupun

jangka panjang (Khasmir,2010 :196). Profitabilitas perseroan biasanya dilihat dari

laporan laba rugi perseroan

(income statement) yang menunjukkan laporan hasil

kinerja perseroan.

Perusahaan akan mengukur kemampuan perusahaan dalam menghasilkan

keuntungan (profitabilitas) baik dari tingkat penjualan, asset, modal maupun

saham tertentu. Dalam rasio Profitabilitas ini dapat dikatakan sampai sejauh mana

keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi

perusahaan. Profitabilitas merupakan hasil dari sejumlah besar kebijakan dan

keputusan manajemen dalam menggunakan sumber dana perusahaan

menghasilkan profit akan cenderung mengalami audit delay yang lebih pendek,

sehingga

good news tersebut dapat segera disampaikan kepada para investor dan

pihak yang berkepentingan.

Penelitian ini melakukan perhitungan Profitabilitas dengan Return On Asset Rasio

(ROA), rasio ini mengukur kemampuan perusahaan menghasilkan laba

berdasarkan tingkat asset tertentu. Profitabilitas mempengaruhi perusahaan yang

mengumumkan rugi atau profitabilitas yang rendah. Ini berkaitan dengan akibat

yang dapat ditimbulkan oleh pasar terhadap pengumuman rugi tersebut bagi

perusahaan. Berdasarkan definisi di atas, maka dalam penelitian ini yang menjadi

tolak ukur tingkat profitabilitas yaitu Return On Asset Rasio (ROA) yang

diperoleh dengan persamaan berikut:

LABA BERSIH

ROA =

────────────

TOTAL ASSET

2.1.7. Opini Audit

Lembaran opini yang merupakan tanggung jawab akuntan publik, dimana

akuntan publik memberikan pendapatnya tentang kewajaran laporan keuangan

yang disusun oleh manajemen dan merupakan tanggung jawab manajemen

(Agoes, 2012 :74)

yang diauditnya. Dengan demikian, auditor di dalam memberikan opini sudah

didasarkan pada keyakinan profesionalnya.

Ada lima kemungkinan pernyataan pendapat auditor independen (Agoes, 2012 :

75) yaitu:

a)

Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil

usaha suatu organisasi, sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia jika memenuhi kondisi berikut ini:

1)

Prinsip akuntansi yang berlaku umum di Indonesia digunakan untuk

menyusun laporan keuangan.

2)

Perubahan penerapan prinsip akuntansi yang berlaku umum di Indonesia

dari periode ke periode telah cukup dijelaskan.

3)

Informasi dalam catatan-catatan yang mendukungnya telah digambarkan

dan dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan

akuntansi yang berlaku umum di Indonesia.

b)

Pendapat wajar tanpa pengecualian dengan tambahan bahasa

penjelasan

(Unqualified Opinion Report With Explanatory Language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan

keuangan menyajikan secara wajar posisi keuangan dan hasil usaha

perusahaan klien, auditor dapat menambahkan laporan hasil auditnya

dengan bahasa penjelas. Berbagai penyebab paling penting adanya

tambahan bahasa penjelas.

1)

Adanya ketidakpastian yang material.

2)

Adanya keraguan atas kelangsungan hidup perusahaan.

3)

Auditor setuju dengan penyimpangan terhadap prinsip akuntansi yang

berlaku umum di Indonesia.

c)

Pendapat wajar dengan pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian akan diberikan oleh

auditor jika dijumpai hal-hal sebagai berikut:

1)

Lingkup audit dibatasi oleh klien.

2)

Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat

memperoleh informasi penting karena kondisi-kondisi yang berada di luar

kekuasaan klien maupun auditor.

3)

Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi yang

berlaku umum di Indonesia.

d)

Pendapat tidak wajar (Adverse Opinion)

Auditor akan memberikan pendapat tidak wajar jika laporan keuangan

klien tidak disusun berdasarkan prinsip akuntansi yang berlaku umum di

Indonesia sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha,

perubahan ekuitas dan arus kas perusahaan klien. Selain auditor memberikan

pendapat tidak wajar jika tidak dibatasi lingkup auditnya, sehingga auditor dapat

mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya.

Jika laporan keuangan diberi pendapat tidak wajar, maka informasi yang disajikan

oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga

tidak dapat dipakai oleh pemakai informasi untuk pengambilan keputusan.

e)

Pernyataan tidak memberikan pendapat (Disclaimer Opinion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan yang diaudit, maka

laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report).

Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah:

1)

Pembatasan yang luar biasa sifatnya terhadap lingkup audit.

2)

Auditor tidak independen dalam hubungannya dengan kliennya. Perbedaan

antara pernyataan tidak memberikan pendapat dengan pendapat tidak

wajar adalah pendapat tidak wajar diberikan dalam keadaan auditor

mengetahui adanya ketidakwajaran laporan.keuangan pendapat karena ia

tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan

yang diaudit.Jadi, Opini audit merupakan ukuran atas pendapat yang

diberikan oleh auditor terhadap hasil laporan keuangan perusahaan yang

dipublikasikan. Semakin memperoleh pendapat unqualified opinion

perusahaan tersebut dipandang semakin baik.

2.1.8. Reputasi Auditor

Hasil penelitian Ashton et al.Schwartz dan Soo (dalam Utami, 2006),

menemukan bahwa audit delay akan lebih pendek bagi perusahaan yang diaudit

oleh KAP yang tergolong besar.

hukum pihak ketiga yang lebih besar bila menghasilkan laporan audit yang tidak

akurat dan keliru. Hal ini diasumsikan karena KAP besar memiliki karyawan

dalam jumlah yang besar, dapat mengaudit lebih efisien dan efektif, memiliki

jadwal yang fleksibel sehingga memungkinkannya untuk menyelesaikan audit

tepat waktu, dan memiliki dorongan yang lebih kuat untuk menyelesaikan

auditnya lebih cepat, guna menjaga reputasinya. Kantor Akuntan Publik di

Indonesia dibagi menjadi KAP the big four dan Kantor Akuntan Publik non the

big four. Adapun kategori Kantor Akuntan Publik yang berafiliasi dengan The Big

Four di Indonesia, yaitu:

•

KAP Price Waterhouse Coopers (PWC), bekerjasama dengan KAP Drs.

Hadi Sutanto & Rekan, Haryanto Sahari & Rekan.

•

KAP Klynveld Peat Marwick Goerdele (KPMG), bekerjasama dengan

KAP Sidharta-Sidharta & Widjaja.

•

KAP Ernest & Young (E & Y), bekerjasama dengan KAP Prasetio,

Sarwoko, & Sanjadja.

•

KAP Deloitte Touche Thomatsu (DTT), bekerjasama dengan KAP Hans

Tuanakotta & Mustofa, Osman ramli satrio & Rekan.

2.2.

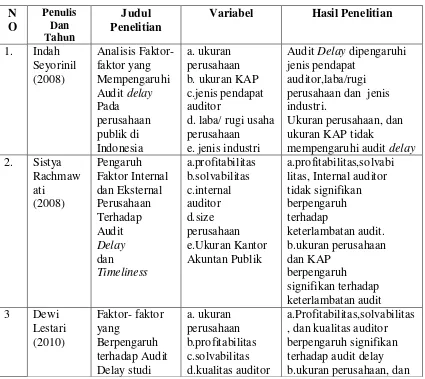

Hasil-Hasil Penelitian Terdahulu

Penelitian mengenai audit delay dan faktor-faktor yang mempengaruhinya

seperti ukuran perusahaan, profitabiliatas, opini audit, dan reputasi auditor telah

banyak diteliti oleh penelitian-penelitian sebelumnya. Penelitian-penelitian

tersebut telah banyak memberikan masukan serta kontribusi tambahan bagi

auditor untuk menganalisis faktor-faktor yang dapat memperlambat audit delay.

Tabel 2.1 menunjukkan hasil penelitian-penelitian terdahulu mengenai

faktor-faktor yang mempengaruhi audit delay.

Tabel 2.1

Penelitian terdahulu

N

Variabel

Hasil Penelitian

1.

Indah

e. jenis industri

Audit Delay dipengaruhi

jenis pendapat

auditor,laba/rugi

perusahaan dan jenis

industri.

Ukuran perusahaan, dan

ukuran KAP tidak

mempengaruhi audit delay

2.

Sistya

Rachmaw

ati

(2008)

Pengaruh

Faktor Internal

dan Eksternal

Perusahaan

e.Ukuran Kantor

Akuntan Publik

a.profitabilitas,solvabi

litas, Internal auditor

tidak signifikan

berpengaruh

terhadap

keterlambatan audit.

b.ukuran perusahaan

dan KAP

berpengaruh

signifikan terhadap

keterlambatan audit

3

Dewi

Lestari

(2010)

empiris pada

perusahaan

consumer goods

yang terdaftar

di BEI

e.opini auditor

opini auditor tidak

mempengaruhi audit

delay.

4

Novelia

Sagita

(2011)

Faktor- faktor

yang

a. return on assets

(ROA)

a.ukuran perusahaan dan

return on assets (ROA)

tidak berpengaruh

terhadap audit delay.

b. ukuran KAP dan umur

h komite audit

d.profitabilitas

e.solvabilitas

f. audit tenure

a. opini auditor

berpengaruh negatif dan

profitabilitas berpengaruh

positif signifikan

b. sedangkan ukuran

perusahaan, jumlah komite

audit, dan solvabilitas

terhadap audit delay.

2.3.

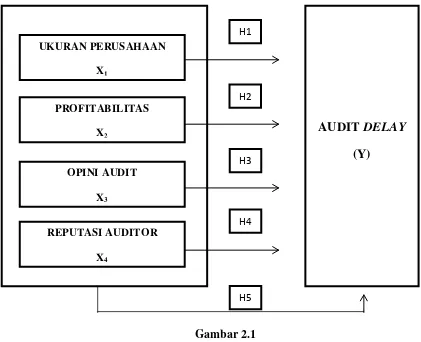

Kerangka Pemikiran

Kerangka pemikiran menjelaskan tentang alur berfikir dan hubungan yang

menunjukkan kaitan antara variable-variabel yang ada dalam penelitian. Variabel-

variabel dalam penelitian ini antara lain, Audit

delay, Ukuran perusahaan,

Profitabilitas, Opini Audit,dan Reputasi Auditor. Audit delay adalah jangka waktu

penyelesaian audit laporan keuangan tahunan sejak tanggal tutup buku perusahaan

sampai tanggal yang tertera pada laporan auditor independen.

kerelevansian informasi yang nantinya akan berpengaruh pada tingkat kepastian

khususnya dalam pengambilan keputusan yang didasarkan pada kualitas

informasi dari laporan keuangan tersebut. Panjang pendeknya jangka waktu

penyelesaian audit tersebut akan dipengaruhi oleh berbagai faktor, yang

selanjutnya akan dijelaskan secara lebih rinci. Berdasarkan uraian diatas,

hubungan antar variabel akan diperlihatkan dalam gambar kerangka pemikiran

berikut:

Gambar 2.1

Kerangka Berpikir

UKURAN PERUSAHAANX1

PROFITABILITAS

X2

OPINI AUDIT

X3

REPUTASI AUDITOR

X4

AUDIT

DELAY

(Y)

H1H2

H3

H4