BAB III

METODE PENELITIAN

2.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif. Penelitian asosiatif (hubungan) merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Ginting dan Situmorang, 2008:51). Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala. Penelitian ini bertujuan untuk mencari hubungan variabel struktur aktiva, struktur finansial dengan rentabilitas ekonomi pada PT. Adira Dinamika Multi Finance.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

3.2.2 Waktu Penelitian

2.2 Batasan Operasional

Batasan operasional penelitian ini terbatas pada hubungan struktur aktiva, struktur finansial dengan rentabilitas ekonomi pada PT. Adira Dinamika Multi Finance, dengan memakai laporan keuangan tahun 2008 sampai dengan 2012 yang telah diaudit. Penelitian ini menggunakan analisis korelasi Pearson dengan alat bantu program SPSS versi 16.0 for windows.

2.3 Definisi Operasional

Indentifikasi variabel dalam penelitian ini adalah sebagai berikut: 1. Struktur Aktiva

Struktur aktiva yaitu penentuan seberapa besar jumlah alokasi untuk masing-masing komponen aktiva, baik aktiva lancar maupun aktiva tetap. Struktur aktiva dihitung sebagai berikut (Riyanto, 2001:13):

2. Struktur Finansial

3. Kinerja Keuangan

Rentabilitas adalah kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu dengan menggunakan aktiva atau modal baik modal secara keseluruhan maupun modal sendiri. Pada penelitian ini peneliti menggunakan rentabilitas ekonomi. Rentabilitas ekonomi dihitung sebagai berikut (Riyanto, 2001:36):

3.5 Jenis Data

Jenis data yang digunakan penulis dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung yaitu melalui media internet.

3.6 Teknik Pengumpulan Data

3.7 Metode Analisis Data 3.7.1 Metode Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif sehingga diperoleh gambaran yang sebenarnya. Dalam penelitian ini data yang dideskriptifkan berupa gambaran struktur aktiva, struktur finansial dan rentabilitas ekonomi perusahaan.

3.7.1 Metode Analisis Statistik a. Analisis Korelasi Pearson

Analisis korelasi pearson digunakan untuk menyatakan ada atau tidaknya hubungan antara variabel bebas dengan variabel terikat. Pada pengolahan data ini digunakan software SPSS 16.0 for windows. Model ini dapat digunakan dengan rumus berikut (Ghozali, 2005) :

Dimana :

r = Nilai koefisien korelasi

∑X = Jumlah pengamatan variabel X

∑Y = Jumlah pengamatan variabel Y

∑XY = Jumlah hasil perkalian variabel X dan Y

(∑X2 (∑Y

) = Jumlah kuadrat dari pengamatan varaibel X

2

(∑Y)

) = Jumlah kuadrat dari pengamatan variabel Y

2

n = Jumlah pasangan pengamatan Y dan X

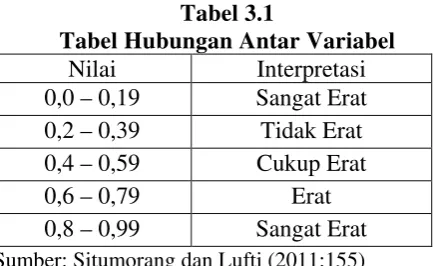

Koefisien korelasi mempunyai nilai antara -1 sampai 1. Nilai r terbesar adalah 1 dan r terkecil adalah -1. Nilai r = 1 menunjukkan hubungan positif sempurna, sedangkan nilai r = -1 menunjukkan hubungan negatif sempurna. Nilai koefisien korelasi yang mendekati -1 atau 1 menyatakan bahwa hubungan kedua variabel adalah kuat atau korelasi kedua variabel tinggi. Akan tetapi apabila nilai koefisien korelasi mendekati 0, hubungan antara kedua variabel sangat lemah atau mungkin tidak ada sama sekali.

Tabel 3.1

Tabel Hubungan Antar Variabel Nilai Interpretasi 0,0 – 0,19 Sangat Erat 0,2 – 0,39 Tidak Erat 0,4 – 0,59 Cukup Erat 0,6 – 0,79 Erat 0,8 – 0,99 Sangat Erat Sumber: Situmorang dan Lufti (2011:155)

1) Uji Statistik t

Pengujian ini dilakukan untuk menguji signifikansi dari koefisien korelasi yang diperoleh. Pengujian signifikansi menggunakan rumus sebagai berikut (Ghozali, 2005):

Dimana: t = Nilai t

r = Nilai koefisien korelasi

hitung

Bentuk pengujian: H0 : b1

H

= 0, artinya tidak ada hubungan yang signifikan antara struktur aktiva dengan rentabilitas ekonomi.

1 : b1

H

= 0, artinya terdapat hubungan yang signifikan antara struktur aktiva dengan rentabilitas ekonomi.

0 : b1

H

= 0, artinya tidak ada hubungan yang signifikan antara struktur finansial dengan rentabilitas ekonomi.

1 : b1

Selanjutnya akan dilakukan uji signifikan dengan membandingkan tingkat

signifikan α (alpha) 5% dan derajat kebebasan (n-2) dengan t

= 0, artinya terdapat hubungan yang signifikan antara struktur finansial dengan rentabilitas ekonomi.

hitung yang

diperoleh. Jika t hitung > t tabel berarti H0 ditolak atau terdapat hubungan yang nyata

(signifikan) b1

Dapat disimpulkan sebagai berikut:

terhadap rentabilitas ekonomi dan sebaliknya.

H0 diterima jika -t tabel ≤ t hitung ≤ t

H

tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat PT. Adira Dinamika Multi Finance

PT. Adira Dinamika Multi Finance Tbk didirikan pada tanggal 13 Nopember 1990. Berdasarkan Akta Notaris Mishardi Wilamarta, S.H., No. 131. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan telah diumumkan dalam tambahan No.421 pada berita Negara Republik Indonesia No.12 tanggal 8 Februari 1991.

Temasek Holding Pte. Ltd., sebuah perusahaan investasi yang berkedudukan di Singapura dan sepenuhnya dimiliki oleh Pemerintah Singapura. Pada tanggal 9 Juli 2009 PT. Bank Danamon Indonesia Tbk mengeksekusi hak opsi belinya untuk membeli 20,0% kepemilikan saham ADMF dari Mega Value Profits Limited sehingga PT. Bank Danamon Indonesia Tbk menambah kepemilikan saham terhadap perusahaan dari 75% menjadi 95%. Dengan dukungan dari bank Danamon, perusahaan terus mengembangkan usahanya dengan menciptakan keunggulan kompetitif yang dapat menghasilkan nilai yang tinggi, baik bagi konsumen maupun pemegang saham.

Dengan dukungan dana yang besar dari Bank Danamon, serta profesional dan dedikasi yang tinggi perusahaan hingga akhir tahun 2012 lalu membukukan pendapatan sebesar Rp. 6,752 Triliun, naik 27,33% dari pendapatan akhir tahun 2011 sebesar Rp. 5,303 Triliun. Jumlah aset perseroan mencapai Rp. 25,460 Triliun, naik signifikan dari periode tahun 2011 sebesar Rp. 16,889 Triliun.

otomotif. Dengan dukungan lebih dari 28.000 karyawan dan 698 jaringan usaha yang tersebar di berbagai kota di Indonesia, ADMF telah memantapkan posisinya sebagai salah satu perusahaan pembiayaan konsumen kendaraan bermotor terkemuka di Indonesia.

4.1.2 Visi, Misi, dan Nilai Perusahaan

ADMF merupakan perusahaan pembiayaan yang memiliki visi, misi dan nilai-nilai tertentu. Visi perusahaan dapat dicapai bila perusahaan menerapkan misinya, sedangkan dalam menerapkan misi sebuah perusahaan memerlukan perangkat nilai yang digunakan oleh karyawan sebagai panduan dalam berprilaku. Dengan demikian perangkat nilai memiliki peranan penting dalam penerapan prinsip dasar perilaku, yang seharusnya dimiliki oleh seluruh jajaran dalam perusahaan (dari tingkat karyawan terendah hingga pimpinan/manajemen puncak). Jika karyawan dan manajemen melaksanakan prinsip-prinsip dasar perilaku tersebut, yang berarti cara berpikir dan bertindak dalam kehidupan sehari-hari mengacu pada perangkat nilai perusahaan maka sebuah perusahaan dengan exellence people, exellence thought dan exellence process akan terwujud dalam upaya menerapkan misi dan meraih visi perusahaan.

4.1.2.1 Visi PT. Adira Dinamika Multi Finance

maupun pasar. Aspirasi ADMF adalah menjadi pilihan utama untuk berkarya bagi dan yang dihormati oleh konsumen, karyawan dan pihak yang terkait.

4.1.2.2 Misi PT. Adira Dinamika Multi Finance

Misi PT. Adira Dinamika Multi Financeadalah mewujudkan impian esok hari pada hari ini. ADMF menyediakan fasilitas kredit kepada masyarakat untuk mewujudkan impiannya pada hari ini, tanpa harus menunggu hari esok.

4.1.2.3 Nilai PT. Adira Dinamika Multi Finance

Nilai dari PT.Adira Dinamika Multi Finance adalah untuk memberikan hasil kerja yang sempurna dan berkomitmen melalui kerjasama yang berdasarkan kepercayaan dan rasa hormat.

4.1.3 Struktur Organisasi PT. Adira Dinamika Multi Finance

Organisasi adalah suatu alat untuk mencapai tujuan. Organisasi dapat di difinisikan sebagai suatu struktur dari hubungan-hubungan untuk menyelesaikan suatu pekerjaan. Tujuan utama organisasi adalah mempermudah pelaksanaan tugas atau pimpinan tujuan disamping menghasilkan spesialisasi dari setiap tugas ataupun pekerjaan. Kerjasama yang baik antara atasan dengan bawahan, dan antara sesama pekerja/pegawai maka terbentuklah suatu mata rantai tugas/kerja yang harmonis mulai Top Manager, Middle Manager, sampai Lower Manager.

Organisasi yang sukses sebaiknya berpedoman pada prinsip-prinsip organisasi, yaitu:

1. Perumusan organisasi harus jelas.

Pelaksanaan setiap tugas atau tindakan harus diketahui dengan jelas maksud dan tujuannya.

2. Adanya garis wewenang dan tanggung jawab yang jelas.

Struktur organisasi yang baik harus jelas pendelegasian wewenang dimulai dari tingkat eksekutif yang paling tinggi sampai pada tingkat yang paling

bawah, serta tanggung jawab yang menyertai pendelegasian wewenang tersebut.

3. Tingkat pendelegasian wewenang harus sedikit mungkin.

Terlalu banyak tingkat pendelegasian wewenang mengakibatkan semakin banyak wewenang dipecah

4. Tingkat pengawasan.

Pada pengawasan terdapat suatu ketentuan untuk meperjelas hubungan wewenang dan tanggung jawab, maka harus ada kesatuan komando (soan of control). Kedua hal ini dimaksudkan untuk mengefektifkan serta mempermudah pengawasan.

5. Struktur organisasi harus cukup fleksibel

Organisasi merupakan suatu fungsi dari manajemen dan merupakan hal yang fundamental dalam pelaksanaan aktivitas. Struktur organiasasi pada PT. Adira Dinamika Multi Financetermasuk dalam jenis organisasi fungsional dalam wewenang diberikan berdasarkan proses-proses atau fungsi-fungsi tertentu, sehingga setiap bagian dapat memusatkan fungsinya secara khusus.

4.1.3.1 Tugas dan Tanggung Jawab Dewan Komisaris

hubungan dengan perusahaan yang dapat mempengaruhi kemampuan untuk bertindak independen. Dewan komisaris PT. Adira Dinamika Multi Finance, yaitu:

1. Komsaris Utama : Ho Hon Cheong 2. Komisaris Independen : Djoko Sudyatmiko

Eng Heng Nee Philip Pande Radja Silalahi

3. Komisaris : Muliadi Rahardja

Vera Eve Lim Rajeev Kakar

4.1.3.2 Tugas dan Tanggung Jawab Manajemen Direksi

4. Direktur Manajemen Resiko : Ho Lioeng Min 5. Direktur Keuangan dan Direktur Kepatuhan : I Dewa Made Susila (Sekretaris Korporat)

6. Ketua Dewan Pengawas Syariah : Fathurrahman Djamil Anggota Dewan Pengawas Syariah : Noor Ahmad

: Oni Sahroni

4.1.3.3 Tugas dan Tanggung Jawab Komite Audit

Tugas utama untuk mengawasi dan memberikan masukan kepada direksi berkaitan dengan masalah-masalah ekonomi dan keuangan, kebijakan nominasi dan remunerasi, serta membuat dan mengevaluasi kebijakan nominasi dan remunerasi komisaris dan direksi perusahaan. Komite audit PT. Adira Dinamika Multi Finance, yaitu:

1. Ketua Komite Audit : Djoko Sudyatmiko 2. Anggota Komite Audit : Harry Kusnady

Eng Hong Nee Philip Diyah Susanti

3. Ketua Komite Manajemen Resiko : Eng Heng Nee Philip 4. Anggota Komite Manajemen Resiko : Djoko Sudyatmiko

4.1.3.4Pemegang Saham

Tabel 4.1

Pemegang Saham PT. Adira Dinamika Multi Finance Nama Pemegang

Saham

Tipe Saham Jumlah Saham

Masyarakat Kurang dari 5% 50000000 5% Sumber

Pada Tabel 4.1 dapat dilihat daftar pemegang saham pada PT. Adira Dinamika Multi Finance di dominasi kepemilikan 95% saham oleh PT. Bank Danamon Indonesia Tbk sebagai pemegang saham pengendali dan perusahaan induk, dan sisanya 5% dimiliki oleh masyarakat umum.

4.2 Hasil Penelitian

4.2.1 Analisis Deskriptif Variabel

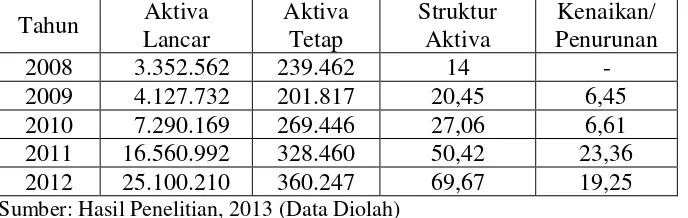

1. Deskriptif Data Variabel Struktur Aktiva Tabel 4.2

Struktur Aktiva PT. Adira Dinamika Multi Finance Tahun 2008-2012 (Dalam Jutaan Rupiah)

Tahun Aktiva Sumber: Hasil Penelitian, 2013 (Data Diolah)

Besarnya presentase aktiva lancar di sumbang oleh besarnya jumlah piutang pembiayaan konsumen yang meningkat setiap tahunnya. Jumlah aktiva tetap perusahaan yang tidak mengalami kenaikan yang signifikan karena pada aset seperti tanah, bangunan dan peralatan kantor PT. Adira Dinamika Multi Finance melakukan kerjasama sewa menyewa dengan pihak lain.

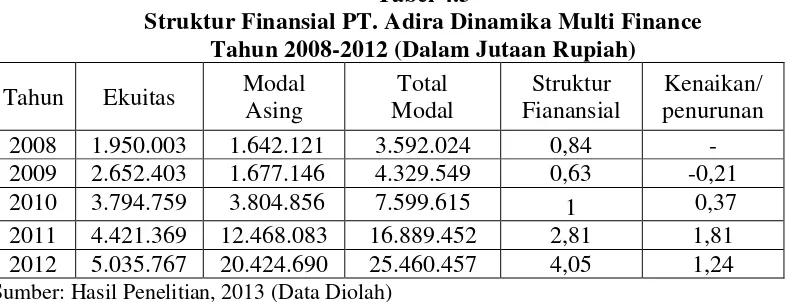

2. Deskriptif Data Variabel Struktur Finansial Tabel 4.3

Struktur Finansial PT. Adira Dinamika Multi Finance Tahun 2008-2012 (Dalam Jutaan Rupiah) Tahun Ekuitas Modal Sumber: Hasil Penelitian, 2013 (Data Diolah)

3. Deskriptif Data Variabel Rentabilitas Ekonomi Tabel 4.4

Rentabilitas Ekonomi PT. Adira Dinamika Multi Finance Tahun 2008-2012 (Dalam Jutaan Rupiah)

Tahun Total Modal Laba Operasi Rentabilitas Ekonomi

Sumber: Hasil Penelitian, 2013 (Data Diolah)

4.2.2 Analisis Statistik

Data yang diperoleh sebagai nilai dari masing-masing variabel struktur aktiva, struktur finansial, rentabilitas ekonomi kemudian dianalisis secara statistik menggunakan moetode analisis Korelasi Pearson dan dibantu dengan alat bantu program SPSS 16.0 for Windows.

Nilai korelasi dari variabel struktur aktiva, struktur finansial dan rentabilitas ekonomi dapat dilihat pada tabel berikut ini:

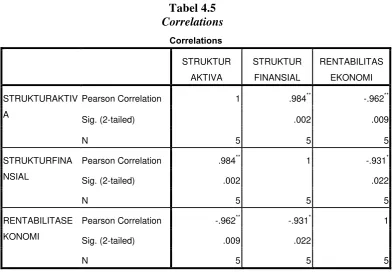

Tabel 4.5

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Sumber: Hasil Penelitian, 2013 (Data Diolah)

hubungan yang negatif (tidak searah) dan berkorelasi tinggi (-0,962 mendekati -1) dengan rentabilitas ekonomi. Nilai koefisien korelasi (r) struktur finansial dengan rentabilitas ekonomi adalah -0,931 menunjukkan bahwa struktur finansial memiliki hubungan yang negatif (tidak searah) dan berkorelasi tinggi (0,931 mendekati -1).

4.3 Pembahasan Hasil Penelitian

4.3.1 Hubungan Struktur Aktiva dengan Rentabilitas Ekonomi

Berdasarkan Tabel 4.5 koefisien korelasi (r) struktur aktiva dengan rentabilitas ekonomi pada PT. Adira Dinamika Multi Finance adalah -0,962 menunjukkan bahwa struktur aktiva memiliki hubungan yang negatif (tidak searah) dan berkorelasi tinggi (-0,962 mendekati -1) dengan rentabilitas ekonomi. Dengan kata lain, jika struktur aktiva mengalami kenaikan maka rentabilitas ekonomi akan mengalami penurunan begitu juga sebaliknya. Dari nilai r tersebut maka thitung dapat dicari sebagai berikut:

= 6,08

Pada α = 5% dengan kebebasan (df) = 5-2 = 3 maka diperoleh ttabe=3,182

dengan demikian karena thitung (6,08) > ttabel (3,182) maka hipotesis H0 ditolak dan

H1 diterima. Artinya terdapat hubungan yang signifikan antara variabel struktur

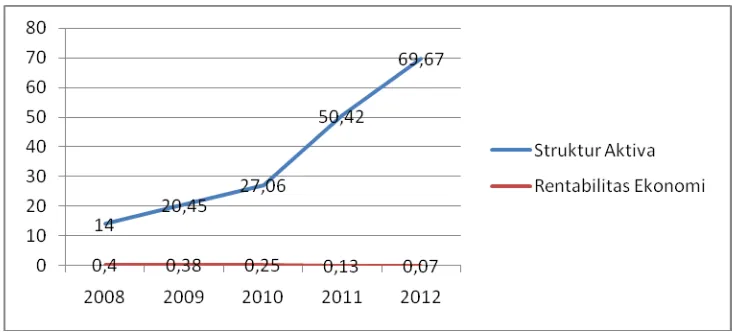

Secara deskriptif hubungan antara struktur aktiva dengan rentabilitas ekonomi dapat digambarkan sebagai berikut:

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Grafik 4.1 Grafik Hubungan Struktur Aktiva dengan Rentabilitas Ekonomi PT. Adira Dinamika Multi Finance

Pada Grafik terlihat pergerakan struktur aktiva dengan rentabilitas ekonomi yang berfluktuasi dan berlawanan arah setiap tahunnya. Misalnya pada tahun 2010 struktur aktiva naik mencapai 27,06 dari 20,45 pada tahun 2009, begitu juga dengan rentabilitas ekonomi yang menurun pada tahun 2010 yaitu sebesar 0,25 dari 0,38 pada tahun 2009.

seandainya dana tersebut tidak menganggur. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Tarigan (2007) dan Pinem (2007) yang menyatakan bahwa struktur kekayaan memiliki hubungan yang positif dan signifikan terhadap rentabilitas ekonomi dimana Pinem melakukan penelitian pada industri manufaktur dan Tarigan pada perusahaan jasa. Pengelolaan yang efesien terhadap aktiva lancar dan pendanaan pendukungnya dapat memaksimalkan tingkat laba (Van Horne dan Wachowicz, 2005:16). Struktur aktiva pada ADMF di dominasi oleh aktiva lancar, besarnya komposisi aktiva lancar disumbang oleh jumlah besarnya jumlah piutang pembiayaan konsumen.

4.3.2 Hubungan Struktur Finansial dengan Rentabilitas Ekonomi

Berdasarkan Tabel 4.5 koefisien korelasi (r) struktur finansial dengan rentabilitas ekonomi pada PT. Adira Dinamika Multi Finance adalah -0,931 menunjukkan bahwa struktur finansial memiliki hubungan yang negatif dan berkorelasi tinggi (-0,931 mendekati -1) dengan rentabilitas ekonomi. Dengan kata lain, jika struktur finansial mengalami kenaikan maka rentabilitas ekonomi akan mengalami penurunan begitu juga sebaliknya. Dari nilai r tersebut maka

thitungdapat dicari sebagai berikut:

Pada α = 5% dengan kebebasan (df) = 5-2 = 3 maka diperoleh ttabe=3,182

dengan demikian karena thitung (4,40) > ttabel (3,182) maka hipotesis H0 ditolak dan

H1

2008 2009 2010 2011 2012

Rentabilitas Ekonomi

diterima. Artinya terdapat hubungan yang signifikan antara variabel struktur finansial dengan rentabilitas ekonomi. Jika struktur finansial mengalami kenaikan maka rentabilitas ekonomi akan mengalami penurunan begitu juga sebaliknya.

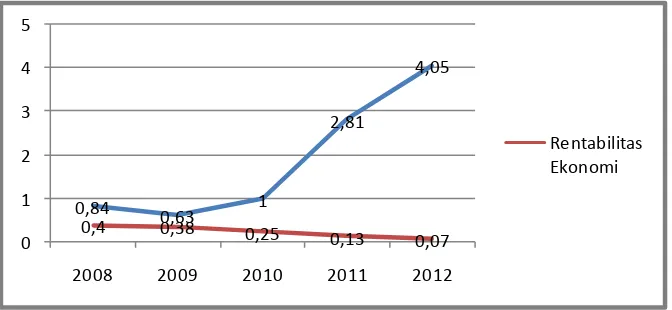

Secara deskriptif hubungan antara struktur aktiva dengan rentabilitas ekonomi dapat digambarkan sebagai berikut:

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Grafik 4.2 Grafik Hubungan Struktur Finansial dengan Rentabilitas Ekonomi PT. Adira Dinamika Multi Finance.

Pada Grafik terlihat pergerakan struktur finansial dengan rentabilitas ekonomi yang berfluktuasi dan berlawanan arah setiap tahunnya. Misalnya pada tahun 2011 struktur finansial naik mencapai 2,81 dari 1 pada tahun 2010, begitu juga dengan rentabilitas ekonomi yang menurun pada tahun 2011 yaitu sebesar 0,13 dari 0,25 pada tahun 2010.

sebaliknya. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Pinem (2007) yang menyatakan struktur finansial memiliki hubungan yang positif dan signifikan terhadap rentabilitas ekonomi. Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Brigham dan Houston (2001:39) bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Sedangkan menurut Martono dan Harjito (2001:13) dengan adanya penggunaan hutang maka akan memperbesar pendapatan perusahaan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan pada bab sebelumnya, maka peneliti menarik kesimpulan sebagai berikut:

1. Struktur aktiva memiliki hubungan yang negatif (tidak searah), berkorelasi tinggi dan signifikan dengan rentabilitas ekonomi pada PT. Adira Dinamika Multi Finance.

2. Struktur finansial memiliki hubungan yang negatif (tidak searah), berkorelasi tinggi dan signifikan dengan rentabilitas ekonomi pada PT. Adira Dinamika Multi Finance.

5.2 Saran

Berdasarkan hasil dan kesimpulan yang telah diperoleh, maka peneliti mengutarakan saran mengenai Hubungan Struktur Aktiva dan Struktur Finansial dengan Kinerja Keuangan pada PT. Adira Dinamika Multi Finance, sebagai berikut:

2. Perusahaan disarankan agar berhati-hati dalam menetapkan komposisi struktur finansial. Proporsi modal asing yang terlalu besar pada struktur finansial perusahaan dapat menurunkan tingkat rentabilitas, sebaliknya jika rentabilitas meningkat perusahaan cenderung akan mengurangi hutang. Tingkat pengembalian yang tinggi memungkinkan perusahaan membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Keputusan dalam menetapkan struktur finansial yang tidak cermat dapat berakibat pada rendahnya rentabilitas ekonomi perusahaan.