PENGARUH AKUISISI TERHADAP PROFITABILITAS PERUSAHAAN PENGAKUISISI

(Studi Kasus Perusahaan Go Publik pada Bursa Efek Indonesia)

Iftia Putri Utami Universitas Negeri Padang Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk manganalisis perbedaan profitabilitas sebelum dan sesudah akuisisi. Kinerja profitabilitas perusahaan yang digunakan dalam penelitian ini diproksikan dengan rasio ROE, ROI, GPM, OPM, dan NPM. Populasi dalam penelitian ini adalah seluruh perusahaan go public yang melakukan akuisisi selama tahun 2008-2009. Sampel penelitian ini ditentukan dengan purposive sampling sehingga diperoleh sampel sebanyak 14 perusahaan. Metode analisis menggunakan uji statistik non parametrik yaitu uji Wilcoxon. Hasil penelitian menunjukkan bahwa tidak ada perbedaan yang signifikan dari profitabilitas perusahaan yang diukur dengan ROE, ROI, GPM, OPM, dan NPM untuk periode satu tahun sebelum dan satu tahun setelah akuisisi begitu juga untuk periode satu tahun sebelum dan dua tahun sesudah akuisisi. Hasil penelitian mengindikasikan tujuan ekonomis dilakukan akuisisi yaitu untuk mendapatkan sinergi tidak tercapai.

Kata kunci :Akuisisi, Profitabilitas

ABSTRACT

The research aims to analyze differences profitability before and after acquisition. The profitability performance that used in this research proxied with ROE, ROI, GPM, OPM, and NPM ratio. The populations in this research is all go public companies which did acquisition about 2008-2009. The sample in this research determined purposive sampling. So that, got 14 sample of companies. The analysis method used non parametric statistic test that is wilcoxon test. The result show that no significant differences from company profitability that measuring with ROE, ROI, GPM, OPM, and NPM before dan after one year period of acquisition and before one year and after two year period of acquisition. The result of research indicates economical purpose that acquisition did is to get synergy does not reached.

LATAR BELAKANG

Dalam memasuki era pasar bebas dan globalisasi persaingan dunia usaha di Indonesia semakin ketat. Setiap perusahaan ditantang untuk dapat merancang strategi yang akan digunakannya agar dapat mempertahankan eksistensinya dalam jangka panjang. Salah satu strategi yang dilakukan oleh perusahaan adalah dengan memperbaiki kinerja perusahaannya dan memperkuat kondisi finansial atau kondisi permodalan yang dimiliki oleh perusahaan.

Salah satu cara untuk meningkatkan kinerja keuangan perusahaan seperti kinerja likuiditas, solvabilitas, dan profitabilitas agar menjadi perusahaan yang kuat dapat dilakukan melalui ekspansi. Menurut Suad dan Enny (2012 : 395) Ekspansi terbagi menjadi dua macam yaitu ekspansi internal dan ekspansi eksternal. Ekspansi internal terjadi pada saat divisi divisi yang ada dalam perusahaan tumbuh secara normal melalui capital budgeting misalnya melalui penambahan kapasitas pabrik, menambah unit produksi dan divisi baru. Sedangkan ekspansi eksternal dapat dilakukan dengan penggabungan usaha atau pengambilalihan usaha. Penggabungan usaha adalah penyatuan dua atau lebih perusahaan yang terpisah menjadi satu, dimana satu perusahaan menyatu dengan perusahaan lain atau memperoleh kendali atas aktiva sekaligus operasi perusahaan. Menurut Suad (1998: 648) terdapat tiga prosedur dasar yang dapat dilakukan perusahaan untuk mengambil alih perusahaan lain yaitu merger atau konsolidasi, akuisisi saham, dan akuisisi aset. Istilah merger sering dipergunakan untuk menunjukkan penggabungan dua perusahaan atau lebih dan kemudian tinggal nama salah satu perusahaan yang bergabung. Konsolidasi menunjukkan penggabungan dari dua perusahaan atau lebih dan nama dari perusahaan perusahaan yang bergabung tersebut hilang, kemudian muncul nama baru dari perusahaan gabungan. Akuisisi saham dengan membeli saham perusahaan tersebut, baik dibeli secara tunai ataupun menggantinya dengan sekuritas lain (saham atau obligasi). Sedangkan akuisisi aset perusahaan dapat mengakuisisi perusahaan lain dengan jalan membeli aktiva perusahaan tersebut. Menurut Suad dan Enny (2012 : 396) dengan akuisisi perusahaan bisa memperoleh

keuntungan yaitu sinergi. Selain itu akuisisi juga memperoleh efisiensi dan dapat memperluas pasar. Melalui akuisisi dengan cara horizontal, vertikal, maupun konglomerasi diharapkan dapat meningkatkan efesiensi, maka diharapkan profitabilitas perusahaan meningkat.

Menurut Wild dkk (2005 : 359) penggabungan usaha (Akuisisi) dapat meningkatkan citra perusahaan, potensi pertumbuhan, kesejahteraan perusahaan, dan untuk meningkatkan laba perusahaan. Akuisisi akan berdampak positif jika perusahaan pengakuisisi (akuisitor) memiliki modal dan kinerja keuangan yang baik setelah akuisisi dilakukan. Suksesnya akuisisi diantaranya diukur dengan tercapainya peningkatan nilai perusahaan pasca akuisisi, hal ini bisa dilihat dari profit atau laba yang diperoleh oleh perusahaan yang bisa dilihat dari kinerja keuangan yang tercantum dalam laporan keuangan perusahaan.

Rasio profitabilitas yang digunakan dalam penelitian ini ada 5 yaitu Return On Equity (ROE) untuk mengetahui berapa tingkat keuntungan yang diperoleh dari modal yang ditanamkan. Return On Investment (ROI) untuk mengetahui tingkat keuntungan yang diperoleh dengan menggunakan seluruh dana yang ditanamkan dalam aktiva untuk operasi perusahaan. Net Profit Margin (NPM) untuk memberikan gambaran tentang laba bersih perusahaan setelah dikurangi pajak yang dicapai pada setiap rupiah penjualan. Operating Profit Margin (OPM) untuk mengetahui laba operasi perusahaan yang dihasilkan setiap rupiah penjualan. Gross Profit Margin (GPM) untuk mengetahui laba kotor yang dicapai setiap rupiah penjualan. Kinerja profitabilitas yang diukur dengan ROE, ROI, GPM, NPM dan OPM memberikan gambaran mengenai perubahan profit dari tahun ke tahun yang diperoleh perusahaan, sehingga dapat dilihat apakah keputusan akuisisi akan meningkatkan profitabilitas perusahaan pengakuisisi.

TINJAUAN PUSTAKA

Gambaran umum akuisisi

mengambil alih. Akuisisi dalam terminologi bisnis diartikan sebagai pengambil alihan kepemilikan atau pengendalian atas saham atau asset suatu perusahaan oleh perusahaan lain dan dalam peristiwa ini baik perusahaan pengambil alih atau yang diambil alih tetap eksis sebagai badan hukum yang terpisah.

Dari pengertian diatas dapat ditarik kesimpulan akuisisi terjadi ketika perusahaan memperoleh aktiva produktif dari perusahaan lain dan mengintegrasikan aktiva aktiva tersebut kedalam aktiva miliknya. Akuisisi juga dapat terjadi ketika suatu perusahaan memperoleh pengendalian operasi atau fasilitas produktif entitas lain dengan memiliki sejumlah besar saham. Dalam akuisisi tidak ada perusahaan yang bubar kedua perusahaan yang terlibat dalam akuisisi secara yuridis masih tetap berdiri dan beroperasi secara independent tetapi terjadi pengalihan pengendalian oleh pihak pengakuisisi.

Fenomena akuisisi sebenarnya merupakan keputusan strategis dalam dunia bisnis. Rasionalisasi dalam keputusan akuisisi sering disebut sebut sebagai upaya untuk memacu perusahaan agar lebih sehat dan lebih efesiensi untuk mencapai sinergi. Menurut Suad dan Enny ( 2012 : 396 ) Kondisi saling menguntungkan tersebut akan terjadi kalau dari peristiwa akuisisi atau merger tersebut diperoleh sinergi. Sinergi berarti bahwa nilai gabungan dari kedua perusahaan tersebut lebih besar dari penjumlahan masing masing nilai perusahaan yang digabungkan. Sinergi adalah situasi pada saat 2 + 2 = 5.

Menurut Suad dan Enny (2012 : 396) sinergi dapat bersumber dari bebagai sebab. Misalnya pemanfaatan manajemen, untuk beroperasi lebih ekonomis (operating economies of scale), untuk pertumbuhan yang lebih cepat, dan pemanfaatan penghematan pajak.

Profitabilitas

Menurut Kasmir (2011 : 114) rasio profitabilitas untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan

dari laba yang dihasilkan dari penjualan atau pendapatan investasi. Rasio yang digunakan adalah ROE, ROI, NPM, OPM, GPM

Hubungan akuisisi terhadap profitabilitas perusahaan

Pertama Return On Equity (ROE), akuisisi merupakan aktifitas perusahaan mengambilalih perusahaan lain termasuk asset dan kewajiban yang ditinggalkan oleh perusahaan yang diakuisisi. Menurut Wild dkk (2005 : 359) penggabungan usaha (Akuisisi) dapat meningkatkan citra perusahaan, potensi pertumbuhan, kesejahteraan perusahaan, dan untuk meningkatkan laba perusahaan. Akuisisi akan berdampak positif jika perusahaan pengakuisisi memiliki modal dan kinerja keuangan yang baik. Dampak positif yang jelas terlihat pada laba yang diterima oleh perusahaan yang disebabkan oleh karena sejumlah konsumen potensial yang merupakan pelanggan dari perusahaan yang diakuisisi.

Kedua, yaitu rasio Return On Invesment (ROI), menurut Suad dan Enny (2012 : 395) menyatakan bahwa faktor yang paling mendasari suatu perusahaan melakukan akuisisi adalah motif ekonomi atau akuisisi tersebut menguntungkan bagi pemilik perusahaan pembeli atau pengakuisisi dan perusahaan penjual atau perusahaan target. Hal ini didasarkan dengan bertambahnya asset asset dan keuangan perusahaan sehingga sangat memungkinkan kegiatan produksi yang dilaksanakan dapat diperbesar untuk memenuhi permintaan konsumen.

perusahaan akan cendrung mengalami peningkatan berarti.

Keempat, Operating Profit Margin (OPM), menurut Ross dkk (2009 :526) mengatakan bahwa sebuah perusahaan dapat mencapai efesiensi operasional yang lebih besar dengan beberapa cara berbeda melalui merger dan akuisisi. Walaupun perusahaan gabungan akan jauh lebih besar karena adanya akuisisi, biaya operasional dan biaya modal per pelanggan akan jauh lebih rendah. Jadi dapat disimpulkan setelah akuisisi laba operasi yang dihasilkan setiap rupiah penjualan akan meningkat.

Kelima, Net Profit Margin (NPM), menurut Wild dkk (2005 : 358) salah satu alasan ekonomis penggabungan usaha (akuisisi) adalah untuk menjamin sumber keuangan atau akses terhadap sumber keuangan, setelah adanya pengambilalihan suatu usaha maka diharapkan tingkat keuntungan yang diperoleh perusahaan berasal pendapatan yang diterima dari kegiatan operasionalnya akan meningkat.

METODE PENELITIAN

Data

Populasi dalam penelitian ini adalah seluruh perusahaan go public yang melakukan akuisisi selama tahun 2008-2009. Sampel dipilih dengan menggunakan purposive sampling yaitu pemilihan anggota sampel berdasarkan kriteria tertentu. Kriteria yang digunakan adalah perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI) dan melakukan akuisisi selama tahun 2008-2009, dan tersedianya laporan keuangan auditan perusahaan untuk satu tahun sebelum, satu tahun setelah dan dua tahun setelah akuisisi. Berdasarkan kriteria tersebut, maka perusahaan yang akan dijadikan sampel dalam penelitian ini berjumlah 14 perusahaan. Data yang digunakan adalah data sekunder dan diperoleh dari Indonesian Capital Market Directory(ICMD).

Definisi Operasional dan Variabel Penelitian

Akuisisi

Akuisisi merupakan pengambilalihan seluruh atau sebagian besar saham perusahaan yang mengakibatkan beralihnya pengendalian

terhadap perusahaan yang bersangkutan. Setelah transaksi, baik perusahaan pengakuisisi (akuisitor) maupun perusahaan diakuisisi (investee) tetap meneruskan kegiatan seperti sebelumnya. Kedudukan investee secara hukum tidak berubah setelah akuisisi.

Profitabilitas

Return On Equity ( ROE ), menurut Lukman (2009 : 64) suatu pengukuran dari penghasilan yang tersedia bagi pemilik perusahaan (pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan didalam perusahaan. Semakin tinggi rasio ini akan semakin baik, karena posisi modal pemilik perusahaan akan semakin kuat.

=

Return On Investment ( ROI ), menurut Kasmir (2011 : 202) rasio ini menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivits manajemen dalam mengelola investasinya. Semakin tinggi ROI maka semakin efektif perusahaan menggunakan atau menghasilkan laba.

=

Gross Profit Margin( GPM ), rasio ini mengukur berapa rupiah laba sebelum bunga dan pajak yang dihasilkan setiap rupiah pendapatan. Menurut Lukman (2009 : 61 ) semakin besar rasio GPM semakin baik keadaan operasi perusahaan.

=

Net Profit Margin ( NPM ), rasio yang menggambarkan tingkat keuntungan yang diperoleh perusahaan dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya. Menurut Lukman (2009 : 62) semakin tinggi NPM semakin baik operasi suatu perusahaan.

Operating Profit Margin ( OPM ), rasio ini meggambarkan beban beban operasional perusahaan serta harga pokok penjualannya. Menurut Lukman ( 2009 : 62) semakin tinggi OPM akan lebih baik pula operasi suatu perusahaan.

=

Teknik Analisis

Dalam penelitian ini metode yang digunakan dalam menganalisis data adalah uji statistik non parametrik yaitu uji Wilcoxon. Pemakaian uji ini dikarenakan data yang digunakan tidak berdistribusi normal dan sampel yang dianalisis berjumlah 14. Menurut Santoso (2007 : 267) jika data tidak berdistribusi normal, atau jumlah data sedikit serta level data adalah nominal atau ordinal, maka perlu digunakan alternatif metode metode statistik yang tidak harus memakai suatu parameter tertentu yang disebut statistik non parametrik.

HASIL DAN PEMBAHASAN

Statistik Deskriptif Profitabilitas Untuk Satu Tahun Sebelum dan Satu Tahun Sesudah Akuisisi

Berdasarkan pada Tabel 1 (Lampiran) penilaian profitabilitas untuk periode satu tahun sebelum (B1) dan satu tahun sesudah akuisisi (A1) dengan menggunakan rasio ROE diketahui bahwa rata rata ROE sebelum akuisisi 17, 1943 dengan standar deviasi 19,91276. Sedangkan setelah akuisisi menunjukan rata rata 12,0943 dengan standar deviasi 17,33189. Hasil analisis yang diukur dengan ROI diketahui bahwa rata rata ROI sebelum akuisisi 8,5957 dengan standar deviasi 9,92808. Sedangkan setelah dilakukan akuisisi rata- rata ROI 6,7086 dengan standar deviasi 6,41257. Untuk rasio GPM diketahui bahwa rata rata GPM sebelum akuisisi 0,2564 dengan standar deviasi 0,15480. Sedangkan setelah akuisisi menunjukkan rata rata GPM 0,2679 dengan standar deviasi 0,15909. Untuk

rasio OPM diketahui rata rata OPM sebelum akuisisi -0,1750 dengan standar deviasi 1,23902. Sedangkan setelah akuisisi menunjukkan rata rata OPM 0,1743 dengan standar deviasi 0,13540. Hasil untuk rasio NPM diketahui rata rata NPM sebelum akuisisi -1,7050 dengan standar deviasi 6,99396. Sedangkan setelah akuisisi menunjukan rata rata NPM 0,0871 dengan standar deviasi 0,12443.

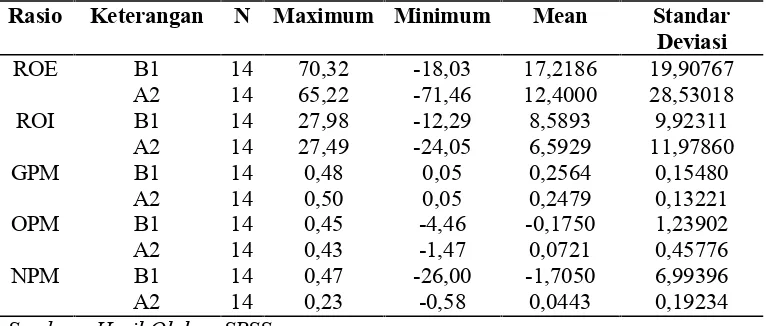

Statistik Deskriptif Profitabilitas Untuk Satu Tahun Sebelum dan Dua Tahun Sesudah Akuisisi

Berdasarkan pada Tabel 2 (Lampiran) penilaian profitabilitas untuk periode satu tahun sebelum (B1) dan satu tahun sesudah akuisisi (A2) dengan menggunakan rasio ROE diketahui bahwa rata rata ROE sebelum akuisisi 17,2186 dengan standar deviasi 19,90767. Sedangkan sesudah akuisisi menunjukkan rata rata 12,4000 dengan standar deviasi 28,53018. Hasil analisis yang diukur dengan ROI diketahui bahwa rata rata ROI sebelum akuisisi 8,5893 dengan standar deviasi 9,92311. Sedangkan setelah dilakukan akuisisi menunjukkan rata rata ROI 6,5929 dengan standar deviasi 11,97860. Untuk rasio GPM diketahui bahwa rata rata GPM sebelum akuisisi 0,2564 dengan standar deviasi 0,15480. Sedangkan sesudah akuisisi menunjukkan rata rata GPM 0,2479 dengan standar deviasi 0,13221. Untuk rasio OPM diketahui rata rata OPM sebelum akuisisi -0,1750 dengan standar deviasi 1,23902. Sedangkan sesudah dilakukan akuisisi menunjukkan rata rata OPM 0,0721 dengan standar deviasi 0,45776. Hasil untuk rasio NPM diketahui rata rata NPM sebelum akuisisi -1,7050 dengan standar deviasi 6,99396. Sedangkan sesudah adanya akuisisi menunjukkan rata rata NPM 0,0443 dengan standar deviasi 0,19234.

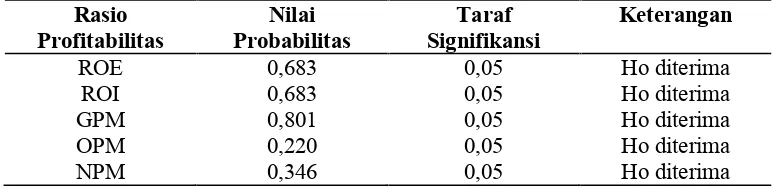

Hasil UjiWilcoxon

perbedaan antara dua kondisi yang berkaitan, yakni signifikan perubahan profitabilitas perusahaan sebelum dan sesudah akuisisi dengan memperbandingkan rasio rasio profitabilitasnya. Jika yang diperbandingkan berbeda maka dinyatakan bahwa keputusan akuisisi tersebut berpengaruh terhadap profitabilitas perusahaan. Berdasarkan hasil perhitungan, diperoleh hasil seperti yang ditunjukkan dalam Tabel 3 dan 4 (Lampiran). ROE Perusahaan Sebelum dan Sesudah Akuisisi

Berdasarkan hasil perhitungan terbukti Ho pada hipotesis pertama diterima. Indikator ROE yang diuji selama satu tahun sebelum dan satu tahun sesudah juga satu tahun sebelum dan dua tahun sesudah akuisisi tidak berbeda secara nyata, atau rata rata rasio profitabilitas sebelum akuisisi tidak berbeda dengan setelah akuisisi. Ini dibuktikan juga dengan nilai probabilitas ROE yang dihasilkan pada Tabel 3 dan 4 (Lampiran), masing masing yaitu 0,470 dan 0,683 dimana nilainya lebih besar dari taraf signifikansi sebesar 5% yang membuktikan tidak ada perbedaan signifikan. Hasil penelitian tidak sesuai dengan teori yang dikemukakan oleh Wild dkk (2005 : 359), penggabungan usaha (akuisisi) dapat meningkatkan citra perusahaan, potensi pertumbuhan, kesejahteran perusahaan, dan untuk meningkatkan laba perusahaan. Akuisisi akan berdampak positif jika perusahaan pengakuisisi memiliki modal dan kinerja keuangan yang baik. Maka ROE perusahaan yang tidak berbeda antara sebelum dan sesudah akuisisi ini menunjukkan bahwa kemampuan modal sendiri untuk menghasilkan laba dari aktivanya mengalami penurunan. Hal ini bisa terjadi menurut Suta (1992) dikutip Payamta (2004) dalam proses akuisisi membutuhkan biaya yang tidak sedikit dan modal yang relatif banyak, sehingga perusahaan tidak dapat memaksimalkan laba yang diperolehnya.

ROI Perusahaan Sebelum dan Sesudah Akuisisi

Berdasarkan hasil perhitungan terbukti Ho pada hipotesis kedua diterima. Indikator ROI

yang diuji selama satu tahun sebelum dan satu tahun sesudah juga satu tahun sebelum dan dua tahun sesudah akuisisi tidak berbeda secara nyata, atau rata rata rasio profitabilitas sebelum akuisisi tidak berbeda dengan setelah akuisisi. Ini dibuktikan juga dengan nilai probabilitas ROI yang dihasilkan selama pada Tabel 3 dan 4 (Lampiran), masing masing yaitu 0,363 dan 0,683 dimana nilainya lebih besar dari taraf signifikansi sebesar 5% yang membuktikan tidak ada perbedaan signifikan. Hasil penelitian ini bertentangan dengan teori yang dikemukakan oleh Suad dan Enny (2012 : 395) yang menyatakan bahwa faktor yang paling mendasari suatu perusahaan melakukan akuisisi adalah motif ekonomi atau akuisisi tersebut menguntungkan bagi pemilik perusahaan pembeli atau pengakuisisi dan juga perusahaan penjual atau perusahaan target. Hal ini didasarkan dengan bertambahnya asset asset dan keuangan perusahaan. Jika dibandingkan dengan penelitian ini maka ROI perusahaan tidak berbeda antara sebelum dan sesudah akuisisi karena perusahaan dalam menggunakan dan memaksimalkan penggunaan investasi kurang efektif sehingga laba bersih yang dihasilkan juga kurang maksimal, hal ini disebabkan juga karena akuisisi baru dua tahun terlaksana sehingga perusahaan pengakuisisi belum menunjukkan adanya peningkatan ROI.

GPM Perusahaan Sebelum dan Sesudah Akuisisi

produksi, jaringan pemasaran atau pangsa pasar yang tidak ternilai. Dengan semakin besarnya volume produksi yang dilaksanakan perusahaan setelah akuisisi maka sangat memungkinkan terjadinya peningkatan volume penjualan, sehingga diprediksi setelah dilakukan akuisisi total penjualan dan laba kotor meningkat. Maka hasil penelitian yang menyatakan bahwa GPM perusahaan sebelum dan sesudah akuisisi tidak berbeda secara nyata disebabkan karena tambahan keuntungan yang diterima perusahaan setelah akuisisi otomatis akan menjadi milik perusahaan pengakuisisi, sehingga setelah dilakukan akuisisi GPM menjadi meningkat. Akan tetapi karena adanya faktor seperti yang diakuisisi bukan sumber bahan baku sehingga laba kotor yang dihasilkan kurang maksimal diterima oleh perusahaan pengakuisisi.

OPM Perusahaan Sebelum dan Sesudah Akuisisi

Berdasarkan hasil perhitungan terbukti Ho pada hipotesis keempat diterima. Indikator OPM yang diuji selama satu tahun sebelum dan satu tahun sesudah juga satu tahun sebelum dan dua tahun sesudah akuisisi tidak berbeda secara nyata, atau rata rata rasio profitabilitas sebelum akuisisi tidak berbeda dengan setelah akuisisi. Ini dibuktikan juga dengan nilai probabilitas OPM yang dihasilkan pada Tabel 3 dan 4 (Lampiran), masing masing yaitu 0,172 dan 0,220 dimana nilainya lebih besar dari taraf signifikansi sebesar 5% yang membuktikan tidak ada perbedaan signifikan. Hasil penelitian ini bertentangan dengan teori yang dikemukakan oleh Ross dkk (2009 :526) mengatakan bahwa sebuah perusahaan dapat mencapai efesiensi operasional yang lebih besar dengan beberapa cara berbeda melalui merger dan akuisisi. Walaupun perusahaan gabungan akan jauh lebih besar karena adanya akuisisi, biaya operasional dan biaya modal per pelanggan akan jauh lebih rendah. Jadi dapat disimpulkan setelah akuisisi laba operasi yang dihasilkan setiap rupiah penjualan akan meningkat. Ditemukannya OPM yang dihasilkan perusahaan setelah akuisisi tidak berbeda dengan OPM sebelum akuisisi yang berarti terdapat kenaikan biaya usaha atau biaya operasional untuk menghasilkan laba. Hal ini disebabkan dampak dari proses akuisisi

mengakibatkan bertambahnya biaya operasional yang dikeluarkan perusahaan, sehingga laba yang dihasilkan perusahaan tidak begitu maksimal karena banyaknya biaya yang dikeluarkan perusahaan menghasilkan laba.

NPM Perusahaan Sebelum dan Sesudah Akuisisi

Berdasarkan hasil perhitungan terbukti Ho pada hipotesis kelima diterima. Indikator NPM yang diuji selama satu tahun sebelum dan satu tahun sesudah juga satu tahun sebelum dan dua tahun sesudah akuisisi tidak berbeda secara nyata, atau rata rata rasio profitabilitas sebelum akuisisi tidak berbeda dengan setelah akuisisi. Ini dibuktikan juga dengan nilai probabilitas NPM yang dihasilkan pada Tabel 3 dan 4 (Lampiran), masing masing yaitu 0,528 dan 0,346 dimana nilainya lebih besar dari taraf signifikansi sebesar 5% yang membuktikan tidak ada perbedaan signifikan. Hasil penelitian ini bertentangan dengan teori yang dikemukakan oleh Wild dkk (2009 : 358). Kenaikan NPM setelah akuisisi tidak menyebabkan perbedaan profitabilitas disebabkan karena perusahaan tidak dapat mempertahankan pendapatan yang diterima dari kegiatan operasionalnya setelah dilakukan akuisisi, selain itu juga disebabkan karena banyaknya biaya yang dikeluarkan perusahaan untuk melakukan proses akuisisi suatu perusahaan sehingga apabila perusahaan pengakuisisi tidak mempunyai perencanaan yang matang, maka akan berdampak buruk bagi kondisi perusahaan karena laba bersih yang dihasilkan dari setiap rupiah penjualan menurun. PENUTUP

Kesimpulan

dalam penelitian ini ditolak. Hasil penelitian ini memberikan indikasi bahwa tujuan ekonomis dilakukannya akuisisi yaitu untuk mendapatkan sinergi tidak tercapai.

Saran

Berdasarkan hasil penelitian yang disimpulkan diatas, maka penulis mencoba memberikan saran kepada pihak yang berhubungan dengan penelitian ini. Adapun saran saran yang diajukan oleh penulis adalah sebagai berikut : 1) bagi perusahaan, hendaknya perusahaan yang akan melakukan akuisisi melakukan analisis yang mendalam sebelum melakukan akuisisi. Hal ini perlu dilakukan agar dapat mencapai sinergi dan meminimalisasi resiko yang akan dihadapi perusahaan pada masa yang akan datang. 2) bagi peneliti selanjutnya, untuk peneliti selanjutnya yang tertarik untuk melakukan penelitian yang sama maka penulis menyarankan agar pengukuran kinerja tidak hanya menggunakan rasio keuangan saja tetapi juga mempertimbangkan aspek non ekonomis dan sebaiknya peneliti selanjutnya memperpanjang periode pengamatan, sehingga sinergi dari perusahaan yang melakukan akuisisi dapat terlihat.

DAFTAR PUSTAKA

Cornelius Trihendradi. 2012. Step by Step SPSS 20 Analisis Data Statistik. Edisi 1. Yogyakarta : ANDI

Eduardus, Tandelilin. 2001. Analisis Investasi dan Manajemen Portopolio. Edisi 1. Yogyakarta : BPFE, Yogyakarta

Hitt, A Michael dkk. 2001. Manajemen Strategi Daya Saing dan Globalisasi. Edisi 1. Jakarta : Salemba Empat

I Made B, Tirthayatra. http:// www.google.com Peraturan BAPEPAM Atas Akusisi dan Merger

Kasmir. 2011. Analisis Laporan Keuangan. Edisi 1. Jakarta : Rajawali Pers

Lukas Setia Atmaja. 2003. Manajemen Keuangan. Edisi Revisi. Yogyakarta : Andi

Lukman Syamsuddin. 2009. Manajemen Keuangan Perusahaan. Edisi Baru. Jakarta : Rajawali Pers

Mafizhatun Nurhayati. http:// www.google.com. Pusat Pengembangan Bahan Ajar-UMB Manajemen Keuangan II

Nur Indriantoro dan Bambang Supomo. 2002. Metodelogi Penelitian Bisnis. Edisi 1. Yogyakarta : BPFE, Yogyakarta

Payamta dan Doddy Setiawan. 2004. Analisis Pengaruh Merger dan Akuisisi terhadap Kinerja Perusahaan Publik di Indonesia. Jurnal Riset Akuntansi Indonesia, Vol 7, No.3

Ross, Stephen dkk. 2009. Pengantar Keuangan Perusahaan. Edisi 8. Jakarta : Salemba Empat

Singgih Santoso. 2007.Statistik di Era Reformasi dengan SPSS 15. Jakarta : PT. Elex Media Komputindo

Suad Husnan dan Enny Pujiasturi. 2012.Dasar Dasar Manajemen Keuangan. Edisi 6. Yogyakarta : UPP-AMP YKPN

Suad Husnan. 1998. Manajemen Teori dan Penerrapan ( Keputusan Jangka Pendek ). Edisi 4. Yogyakarta : BPFE Yogyakarta Wild, John J, dkk. 2005. Analisis Laporan

Keuangan. Edisi 8. Jakarta : Salemba Empat

- Indonesian Capital Market Directory. 2007 2011. Jakarta. PT BEI

LAMPIRAN

Tabel 1. Statistik Deskriptif Profitabilitas Untuk Satu Tahun Sebelum dan Satu Tahun Sesudah Akuisisi

Rasio Keterangan N Maximum Minimum Mean Standar

Deviasi

ROE B1 14 70,32 -18,03 17,1943 19,91276

A1 14 29,06 -43,23 12,0943 17,33189

ROI B1 14 27,98 -12,29 8,5957 9,92808

A1 14 18,58 -6,58 6,7086 6,41257

GPM B1 14 0,48 0,05 0,2564 0,15480

A1 14 0,49 0,03 0,2679 0,15909

OPM B1 14 0,45 -4,46 -0,1750 1,23902

A1 14 0,39 -0,02 0,1743 0,13540

NPM B1 14 0,47 -26,00 -1,7050 6,99396

A1 14 0,29 -0,22 0,0871 0,12443

Sumber : Hasil Olahan SPSS

Tabel 2. Statistik Deskriptif Profitabilitas Untuk Satu Tahun Sebelum dan Dua Tahun Sesudah Akuisisi

Rasio Keterangan N Maximum Minimum Mean Standar

Deviasi

ROE B1 14 70,32 -18,03 17,2186 19,90767

A2 14 65,22 -71,46 12,4000 28,53018

ROI B1 14 27,98 -12,29 8,5893 9,92311

A2 14 27,49 -24,05 6,5929 11,97860

GPM B1 14 0,48 0,05 0,2564 0,15480

A2 14 0,50 0,05 0,2479 0,13221

OPM B1 14 0,45 -4,46 -0,1750 1,23902

A2 14 0,43 -1,47 0,0721 0,45776

NPM B1 14 0,47 -26,00 -1,7050 6,99396

A2 14 0,23 -0,58 0,0443 0,19234

Sumber : Hasil Olahan SPSS

Tabel 3. Hasil uji Wilcoxon untuk Satu Tahun Sebelum dan Satu Tahun Sesudah Akuisisi ( = 5%)

Rasio Profitabilitas

Nilai Probabilitas

Taraf Signifikansi

Keterangan

ROE 0,470 0,05 Ho diterima

ROI 0,363 0,05 Ho diterima

GPM 0,186 0,05 Ho diterima

OPM 0,172 0,05 Ho diterima

NPM 0,528 0,05 Ho diterima

Tabel 4 Hasil uji Wilcoxon untuk Satu Tahun Sebelum dan Dua Tahun Sesudah Akuisisi ( = 5%)

Rasio Profitabilitas

Nilai Probabilitas

Taraf Signifikansi

Keterangan

ROE 0,683 0,05 Ho diterima

ROI 0,683 0,05 Ho diterima

GPM 0,801 0,05 Ho diterima

OPM 0,220 0,05 Ho diterima

NPM 0,346 0,05 Ho diterima