TUGAS KELOMPOK

MATA KULIAH EKONOMETRIKA

SEMESTER GENAP 2013/2014

Agribisnis A

Kelompok 8

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS PADJADJARAN

2014

Tabel 6.2

NO. NAMA NPM

1.

Asep Sukma H 150610110006

2. Raden Tria 1506101100017

3.

Arisha N P 150610110026

4.

PBV, NPM, ATO, dan EM 42 Perusahaan Industri Barang Konsumsi Tahun 2002

No Nama Perusahaan PBV NPM ATO EM

1. Ades Alfindo Putra Setia,tbk 0,66 0,04 0,52 2,47

2. Asia Inti Selera, tbk -0,77 -0,14 0,38 -0,72

3. Aqua Golden Missisipi 2,63 0,07 0,92 2,82

4. Cahaya Kalbar, tbk 0,30 0,09 0,44 1,38

5. Davomas Abadi 0,22 0,06 0,67 1,55

6. Delta Djakarta 0,48 0,13 0,55 1,29

7. Indofood Sukses Makmur, tbk 1,49 0,05 0,81 3,90

8. Multi Bintang Indonesia, tbk 2,23 0,16 0,91 1,68

9. Miwon Indonesia, tbk -2,83 0,19 0,63 -10,93

10 .

Mayora Indah 0,40 0,13 0,56 1,87

11. Prashida Aneka Niaga -0,04 -1,02 0,40 -0,35

12 .

Sari Husada, tbk 2,46 0,14 0,85 1,12

13

. Sekar Laut, tbk -0,21 1,27 0,98 -0,48

14

. SMART Corporation, tbk -0,09 0,18 0,56 -16,48

15 .

Siantar Top, tbk 1,23 0,08 1,10 1,53

16 .

Suba Indah 0,12 -0,04 0,09 1,62

17 .

Tunas Baru Lampung, tbk 0,47 0,10 0,48 2,07

18 .

Ultra Jaya Milk, tbk 2,18 0,08 0,30 1,92

19

. BAT Indonesia 1,45 0,18 0,69 1,95

20

. Gudang Garam, tbk 1,72 0,10 1,02 1,71

21 .

HM Sampoerna, tbk 3,25 0,14 1,03 1,98

22 .

Bentoel Sampoerna Inv, tbk 0,77 0,03 1,63 1,96

23 .

Bayer Indonesia (common Stock) 1,01 0,07 1,62 1,70

24 .

Bayer Indonesia (Preferred Stock) 0,15 0,07 1,62 1,70

25 .

Dankos Labolatories, tbk 1,35 0,10 1,12 2,63

26

. Darya-Varia Labolatoria, tbk 1,24 0,10 1,13 1,99

27

. Indofarma, tbk 1,38 0,20 0,45 1,81

28 .

29

. Kalbe Farma 2,47 0,12 0,87 4,77

30

. Merek Indonesia, tbk 1,51 0,17 0,97 1,18

31 .

Pyridam Farma, tbk 2,36 0,10 0,27 1,18

32 .

Schering Plough Indonesia, tbk 3,23 0,05 1,34 7,11

33 .

Bristol-Myers Squibb Ind, tbk 0,30 0,08 0,94 1,94

34 .

Bristol-Myers Squibb Ind, tbk (PS) 0,13 0,08 0,94 1,94

35 .

Tempo Scan Pasific, tbk 1,36 0,18 0,84 1,30

36

. Mustika Ratu, tbk 0,66 0,08 0,66 1,22

37

. Procter And Gamble Ind. 0,90 -0,16 0,27 1,62

38 .

Mandom Indonesia, tbk 0,78 0,12 1,12 1,37

39 .

Unilever Indonesia, tbk 6,70 0,15 1,69 1,52

40 .

Kedaung Setia Industrial, tbk 0,32 0,04 0,91 2,95

41 .

Kedaung Indah Can, tbk 0,36 0,01 0,44 1,59

42 .

Langgeng Makmur Ind, tbk 0,25 -0,05 0,32 8,76

MULTIKOLINEARITAS DAN HETEROSKEDASTISITAS (data Tabel 6.2 no 1-39)

1. Multikolinearitas

Multikolinearitas adalah kondisi terdapatnya hubungan linier atau korelasi yang tinggi antara masing-masing variabel independen dalam model regresi. Multikolinearitas biasanya terjadi ketika sebagian besar variabel yang digunakan saling terkait dalam suatu model regresi. Oleh karena itu masalahmultikolinearitas tidak terjadi pada regresi linier sederhana yang hanya melibatkan satu variabel independen.

Indikasi terdapat masalah multikolinearitas dapat kita lihat dari:

1. Nilai R2 yang tinggi (signifikan), namun nilai standar error dan tingkat signifikansi

2. Perubahan kecil sekalipun pada data akan menyebabkan perubahan signifikan pada variabel yang diamati.

3. Nilai koefisien variabel tidak sesuai dengan hipotesis, misalnya variabel yang seharusnya memiliki pengaruh positif (nilai koefisien positif), ditunjukkan dengan nilai negatif.

Memang belum ada kriteria yang jelas dalam mendeteksi masalah multikolinearitas dalam model regresi linier. Selain itu hubungan korelasi yang tinggi belum tentu berimplikasi terhadap masalah multikolinearitas. Tetapi kita dapat melihat indikasi multikolinearitas dengan tolerance value (TOL), eigenvalue, dan yang paling umum digunakan adalah varians inflation factor (VIF).

Hingga saat ini tidak ada kriteria formal untuk menentukan batas terendah dari nilai toleransi atau VIF. Beberapa ahli berpendapat bahwa nilai toleransi kurang dari 1 atau VIF lebih besar dari 10 menunjukkan multikolinearitas signifikan, sementara itu para ahli lainnya menegaskan bahwa besarnya R2 model dianggap mengindikasikan adanya multikolinearitas.

Klein (1962) menunjukkan bahwa, jika VIF lebih besar dari 1/(1 – R2) atau nilai toleransi

kurang dari (1 – R2), maka multikolinearitas dapat dianggap signifikan secara statistik.

Dalam kasus terdapat multikolinearitas yang serius, koefisien regresi tidak lagi menunjukkan pengaruh murni dari variabel independen dalam model. Dengan demikian, bila tujuan dari penelitian adalah mengukur arah dan besarnya pengaruh variabel independen secara akurat, masalah multikoliniearitas penting untuk diperhitungkan. Pilihan metode pengujian yang dapat dipergunakan antara lain adalah uji VIF (Variance Inflation Factor), uji Park dan uji CI (Condition Index).

2. Heteroskedastisitas

Heteroskedastisitas adalah adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Mengapa dilakukan uji heteroskedastitas? jawabannya adalah untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi, di mana dalam model regresi harus dipenuhi syarat tidak adanya heteroskedastisitas.

Uji tersebut dilakukan dengan beberapa cara, antara lain: Uji Glejser

Uji Park Uji Spearman Melihat Grafik

Data set = no 1-39 pada Tabel 6.2 (buku paket halaman: 168)

Y=PBV

X1=NPM

X2=ATO

X3=EM

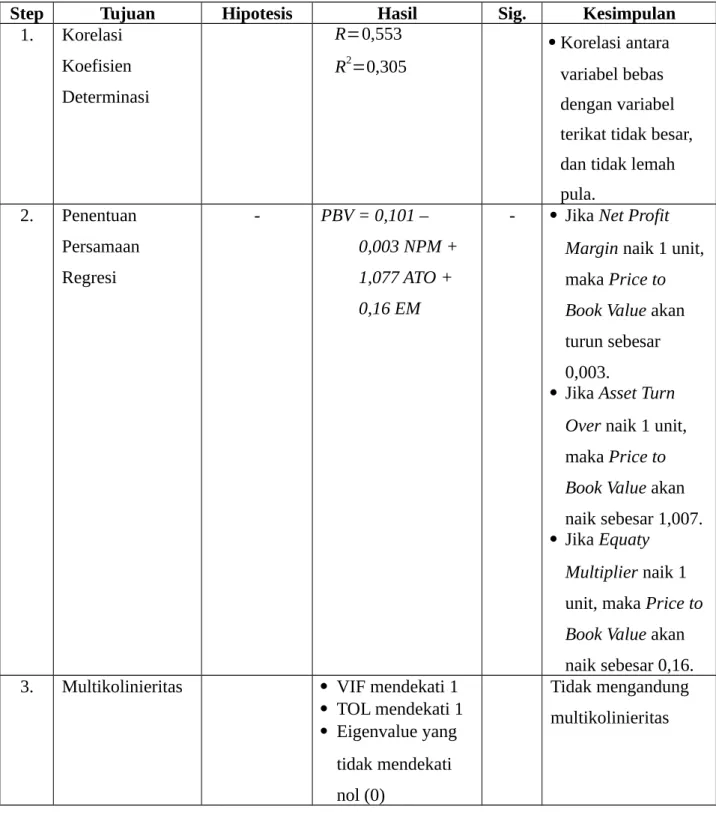

Tabel 1. Tabel Matriks Hasil Analisis Model Regresi Linear Majemuk

Step Tujuan Hipotesis Hasil Sig. Kesimpulan

1. Korelasi Koefisien Determinasi

R=0,553 R2=0,305

Korelasi antara variabel bebas dengan variabel terikat tidak besar, dan tidak lemah pula.

2. Penentuan Persamaan Margin naik 1 unit, maka Price to Book Value akan turun sebesar 0,003.

Jika Asset Turn Over naik 1 unit, maka Price to Book Value akan naik sebesar 1,007. Jika Equaty

Multiplier naik 1 unit, maka Price to Book Value akan naik sebesar 0,16. 3. Multikolinieritas VIF mendekati 1

TOL mendekati 1 Eigenvalue yang tidak mendekati nol (0)

CI yang tidak besar

4. Menentukan

outlier

Nilai mutlak Residual Standar (Standardized Residual) tidak ada yang melebihi angka 2

Tidak ada outlier

5. Uji Normalitas Rata-rata residual telah sama dengan nol, dan varian mendekati 1. Gambar hampir

menyerupai distribusi normal. Titik-titik pada

diagram plot relatif tidak jauh dari garis.

Residual telah mengikuti distribusi normal.

6. Heteroskedasitas Plot tidak

membentuk suatu pola

Tidak heteroskedastis atau dapat dikatakan sebagai

homodkedastis.

1.1 Mendeteksi Multikolinearitas

Pada buku tertera bahwa model yang ditawarkan adalah:

PBV = b0 + b1 NPM + b2 ATO + b3 EM.

Disini terlihat bahwa seharusnya NPM, ATO dan EM akan memiliki hubungan yang positif terhadap PBV. Kemudian model tersebut yang kita lihat untuk mendeteksi adanya multikolinearitas pada data.

Penyelesaian:

Dari data tabel diatas, gunakakan data nomor 1 sampai 39 untuk pengolahan selanjutnya

Kemudian olah data seperti biasa, menggunakan Analyze Regression Linear Kemudian akan didapatkan hasil / output seperti dibawah ini

Hasil / Output

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .553a .305 .246 1.27494

a. Predictors: (Constant), EM, NPM, ATO

b. Dependent Variable: PBV

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 25.007 3 8.336 5.128 .005a

Residual 56.892 35 1.625

Total 81.899 38

a. Predictors: (Constant), EM, NPM, ATO

b. Dependent Variable: PBV

Dari data hasil output tersebut belum terlihat belum terlihat tanda-tanda adanya multikolinearitas pada data tersebut seperti yang di sebutkan pada penjelasan sebelumnya. R square bernilai kecil yaitu 30,5% dan uji-F terlihat signifikan. Namun, dapat kita lihat selanjutnya pada output coefficients.

Coefficientsa

Interval for B Correlations

Collinearity

order Partial Part Tolera

nce VIF 1 (Constant) .101 .476 .213 .833 -.866 1.068

NPM -.003 .780 .000 -.004 .997 -1.586 1.580 .031 .000 .000 .940 1.064 ATO 1.077 .544 .294 1.979 .056 -.028 2.183 .382 .317 .279 .901 1.110 EM .160 .057 .409 2.810 .008 .044 .275 .472 .429 .396 .938 1.066 a. Dependent

Variable: PBV

Dari hasil output coefficient, maka persamaan yang terbentuk akan seperti berikut:

Persamaan yang terbentuk tidak sesuai dengan model awal yang diperkirakan. Hal ini sesuai dengan penjelasan diatas bahwa Nilai koefisien variabel tidak sesuai dengan hipotesis, misalnya variabel yang seharusnya memiliki pengaruh positif (nilai koefisien positif), ditunjukkan dengan nilai negatif. Dari sini kita mulai dapat menerka/menduga adanya gejala multikolinearitas. Untuk memastikannya kita lihat pada tabel collinearity.

Klik Statistics, kemudian klik Collinearity diagnostics. Klik Continue

Klik OK, pada output anda lihat tabel coefficients pada kolom collinearity statistics, hasil yang di dapat sebagai berikut:

Collinearity Diagnosticsa

Model

Dimensi

on Eigenvalue Condition Index

Variance Proportions

(Constant) NPM ATO EM 1 1 2.247 1.000 .03 .05 .03 .04

2 .983 1.512 .00 .36 .00 .51 3 .678 1.820 .04 .56 .02 .41 4 .092 4.933 .93 .03 .95 .04 a. Dependent Variable: PBV

Dari output terlihat bahwa nilai VIF dan TOL mendeekati 1. Hal ini mengidentifikasi bahwa antar variabel bebas tidak ada yang mempunyai korelasi, atau persamaan tidak mengandung multikolinearitas.

2.1 Mendeteksi Heteroskedastisitas

Pada hasil sumary, anova dan coefficients diatas terlihat bahwa nilai R square tergolong rendah yaitu, 30,5% dan uji-t tidak signifikan. Sedangkan nilai sum of square (SSR) adalah sebesar 25,007. Dengan demikian dapat dihitung:

ɵ=1 2SSR=

1

2(25,007)=12,5035

PENYELESAIAN Menguji dengan grafik

Klik analyze regrssion linear. Masukkan variabel dependen dan independent. Pilih plot, masukkak sresid ke Y dan zpred ke X, continue

Dilihat dari gambar tidak ada ppola yang jelas, serta titik titik menyebar dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

LAMPIRAN

Casewise Diagnosticsa Case

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value -1.9286 2.6808 1.1587 .81122 39 Std. Predicted Value -3.806 1.876 .000 1.000 39 Standard Error of Predicted