BAB I PENDAHULUAN 1.1 Latar Belakang

Di Indonesia, modal intelektual telah berkembang dengan adanya

PSAK No.19 (revisi 2009) tentang aset tidak berwujud (Intangible Asset).

Menurut Oxford English Reference Dictionary, intangible adalah “ something

that cannot be precisely measured or assessed”. Namun banyak orang

memiliki pemahaman yang salah mengenai makna kata intangible.

Kebanyakan orang menganggap intangible dalam dunia bisnis hanyalah sebatas

intellectual property saja, padahal sebenarnya intangible juga terdiri dari

keunggulan kompetitif, jasa, kepuasan, tingkat pengetahuan dan masih

banyak faktor lainnya yang mampu menciptakan dan memunculkan

keunggulan kompetitif (Standfield, 2005).

Meskipun telah ditetapkan dalam PSAK No. 19 pengungkapan modal

intelektual di Indonesia masih belum memadai, hal ini disebabkan oleh

rendahnya kesadaran perusahaan di Indonesia terhadap pentingnya modal

intelektual dalam menciptakan dan mempertahankan keuntungan kompetitif, dan

nilai saham (Suhardjanto dan Wardhani, 2010). Dengan adanya PSAK No. 19 (Revisi 2009), tentunya harus membuat perusahaan-perusahaan yang ada di

Indonesia melaporkan aset tak berwujud yang mereka miliki, namun IAI

sebagai regulator belum mewajibkan perusahaan, terutama yang terdaftar di

Bursa Efek Indonesia (BEI) untuk melaporkan modal intelektual tersebut, jadi

pengungkapannya masih bersifat sukarela. Banyak sedikitnya jumlah informasi

biaya untuk mengungkapkan informasi cenderung mahal (Foster dalam Meek,

Roberts dan Gray, 1995). Perusahaan akan mengungkapkan informasi secara

sukarela apabila manfaat yang diperoleh dari pengungkapan informasi

tersebut lebih besar dari biayanya (Choi dan Levich dalam Meek, Roberts dan

Gray, 1995). Biaya yang dikeluarkan tergantung juga dari banyak sedikitnya

informasi yang diungkapkan.

Hal menarik yang menyebabkan penelitian ini dilakukan dalam konteks

Indonesia dikarenakan belum adanya standar di Indonesia yang menetapkan

item-item apa saja yang termasuk dalam aset tak berwujud yang merupakan

bagian dari modal intelektual yang harus dilaporkan. Berdasarkan survei global

yang dilakukan William (dalam Purnomosidhi, 2005), pengungkapan modal

intelektual merupakan salah satu dari jenis informasi yang dibutuhkan pemakai

untuk mengetahui kondisi perusahaan dari segi penguasaan ilmu pengetahuan

dan teknologi.

White et al. (2007) mengemukakan bahwa suatu kunci riset pada

pengungkapan modal intelektual adalah pengungkapan pada nilai tak berwujud

seperti pengetahuan karyawan, hubungan pelanggan dan visi strategis . Sveiby

(1997) merupakan peneliti pertama yang meneliti tentang isu modal manusia

(human capital) dalam organisasi. Pekerja yang memiliki pengetahuan yang

didapat dari pelatihan atau pendidikan formal dan informal lainnya akan

memberikan kontribusi yang lebih baik bagi perusahaan (Sveiby, 1997).

Konsep modal intelektual dipopulerkan oleh Stewart (1994) ketika dia

menjadi penulis pada majalah Fortune yang berisikan ide baru dalam bisnis

meningkatkan nilai perusahaan. Stewart (1998) kemudian menulisnya dalam

sebuah buku berjudul "Intellectual Capital : The New Wealth of Organization".

Menurut Organisation for Economic Cooperation and

Development/OECD (1999) kebangkitan ekonomi baru ditandai dengan

perubahan dan perkembangan yang sangat cepat dari teknologi informasi dan

perkembangan ilmu pengetahuan. Secara khusus OECD juga menjelaskan bahwa

modal intelektual sangat penting karena merupakan revolusi dibidang teknologi

informasi dan lingkungan informasi menunjukkan semakin pentingnya

pengetahuan dan ekonomi berbasis pengetahuan, adanya perubahan pola dalam

kegiatan antar personal dan jaringan di masyarakat yang mengutamakan inovasi

dan kreativitas sebagai hal yang paling pokok dalam memenangkan persaingan.

Sehingga dapat disimpulkan bahwa modal intelektual merupakan bagian integral

dari proses penciptaan nilai perusahaan dan sangat penting juga dalam

menciptakan dan memelihara nilai lebih atau keunggulan bersaing (OECD, 2000).

Investasi dalam modal intelektual sangat unik untuk beberapa

perusahaan tertentu dan tidak bisa disajikan dengan melihat atau

membandingkannya dengan investasi yang dilakukan oleh perusahaan lain. Hal

inilah yang kemudian menimbulkan debat karena laporan keuangan tradisional

dianggap tidak dapat menyajikan nilai yang sebenarnya dari laporan keuangan

(Lev, 2001), terutama ketidakmampuan laporan keuangan tradisional untuk

menangkap pemicu nilai perusahaan di ekonomi baru seperti aset pengetahuan

(knowledge asset), sumber daya manusia dan kepuasan konsumen (Bontis, 1998).

kepada perusahaan untuk mengungkapkan informasi tentang modal intelektual

pada laporan tahunan.

Menurut Edvinsson dan Malone (1997) serta Sveiby (2001), modal

intelektual merupakan salah satu alat yang dapat digunakan untuk menentukan

nilai perusahaan sehingga harus diungkapkan dalam laporan keuangan. Boedi

(2008) menyatakan bahwa apabila modal intelektual tidak disajikan, maka secara

eksternal akan membuat investor kekurangan informasi tentang pengembangan

sumber daya tidak berwujud perusahaan sehingga akan menyebabkan persepsi

investor akan resiko menjadi lebih besar.

White et al. (2007) menyatakan bahwa terdapat beberapa item untuk

mengungkapkan modal intelektual yaitu dengan index pengungkapan sejumlah 78

item yang dikembangkan oleh Bukh et al. (2005). Index pengungkapan

merupakan suatu metoda untuk membuat angka pengungkapan informasi tertentu

yang menggunakan 1 untuk yang melakukan pengungkapan atau 0 untuk yang

tidak mengungkapkan pada masing masing item. Sistem pemberian kode dengan

menggunakan angka 0 dan 1 diharapkan dapat membantu peneliti tentang sejauh

mana perusahaan melakukan pengungkapan modal intelektual.

Ukuran yang digunakan oleh Bukh et al. (2005) untuk mengukur

pengungkapan modal intelektual yaitu dengan memisahkan pengungkapan modal

intelektual oleh perusahaan kedalam enam bagian seperti karyawan, pelanggan,

teknologi informasi, pemrosesan, riset dan pengembangan serta statemen strategis.

Berdasarkan hal-hal tersebut diatas, peneliti ingin mengetahui pengaruh market to

book ratio, leverage dan ukuran perusahaan terhadap pengungkapan informasi

di BEI. Perusahaan non keuangan yang dijadikan obyek penelitian meliputi

perusahaan jasa (hotel, transportasi, telekomunikasi, properti), pertambangan,

konstruksi dan manufaktur. Data yang dianalisis pada penelitian ini adalah laporan

tahunan perusahaan non keuangan pada tahun 2011-2012.

1.2 Rumusan Masalah

Dari uraian di atas, maka yang menjadi rumusan masalah dalam penelitian

ini adalah:

1.Apakah market to book ratio, leverage dan ukuran perusahaan secara parsial

berpengaruh terhadap pengungkapan modal intelektual pada laporan tahunan

perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia untuk tahun

2011-2012 ?

2.Apakah market to book ratio, leverage dan ukuran perusahaan secara simultan

berpengaruh terhadap pengungkapan modal intelektual pada laporan tahunan

perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia untuk tahun

2011-2012 ?

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah :

1.Untuk mendapatkan bukti empiris mengenai pengaruh market to book ratio,

leverage, ukuran perusahaan terhadap pengungkapan modal intelektual pada

laporan tahunan perusahaan non keuangan yang terdaftar di Bursa Efek

Indonesia tahun 2011-2012.

2.Untuk menguji dan mengetahui pengaruh market to book ratio, leverage dan

tahunan perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia

tahun 2011-2012.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1.Sebagai tambahan pengetahuan bagi literatur akuntansi mengenai pengaruh

modal intelektual terhadap kinerja keuangan perusahaan.

2.Sebagai pengalaman dalam melakukan penelitian dan sebagai sarana untuk

mengembangkan wawasan dan pengetahuan intelektual bagi peneliti.

3.Sebagai bahan referensi bagi manajemen perusahaan dalam menyusun

kebijakan, terutama kebijakan yang berkaitan dengan pengungkapan informasi

modal intelektual pada laporan tahunan sehingga laporan tahunan perusahaan

memiliki nilai lebih.

4.Sebagai bahan referensi bagi peneliti selanjutnya.

1.5 Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Meizaroh dan

Lucyanda (2012), dengan judul " Pengaruh corporate governance, kinerja

perusahaan, dan umur perusahaan terhadap pengungkapan modal intelektual.

Hasil analisis penelitiannya menunjukkan bahwa corporate governance

berpengaruh signifikan positip terhadap pengungkapan modal intelektual dan

kinerja perusahaan menunjukkan signifikansi negatif terhadap pengungkapan

modal intelektual sedangkan umur perusahaan tidak berpengaruh signifikan

penelitian Meizaroh dan Lucyanda (2012) adalah pada faktor-faktor yang

mempengaruhi pengungkapan modal intelektual, tahun penelitian dan obyek

yang diteliti. Berikut adalah tabel yang menunjukkan perbedaan penelitian ini

dengan penelitian terdahulu yang dilakukan oleh Meizaroh dan Lucyanda

(2012).

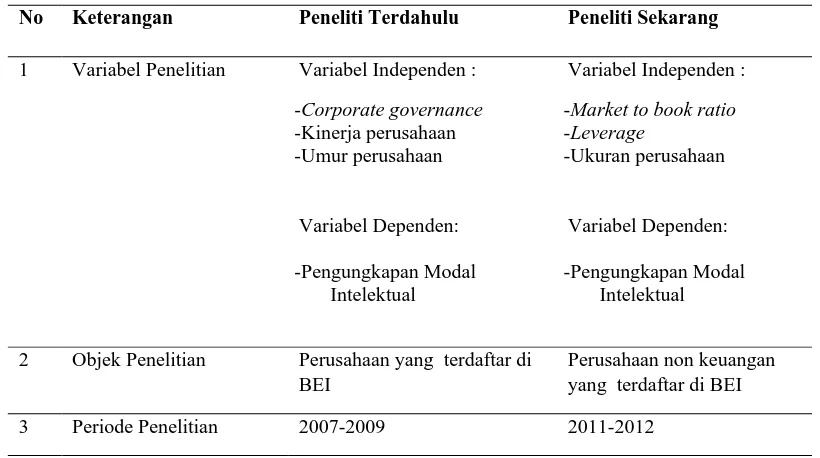

Tabel 1.1. Origininalitas Penelitian

No Keterangan Peneliti Terdahulu Peneliti Sekarang

1 Variabel Penelitian Variabel Independen :

-Corporate governance -Kinerja perusahaan -Umur perusahaan

Variabel Dependen:

-Pengungkapan Modal Intelektual

Variabel Independen :

-Market to book ratio -Leverage

-Ukuran perusahaan

Variabel Dependen:

-Pengungkapan Modal Intelektual

2 Objek Penelitian Perusahaan yang terdaftar di BEI

Perusahaan non keuangan yang terdaftar di BEI