Alamat Korespondensi: Resandy Herlambang, Sekolah Pascasarjana Institut Perta-nian Bogor, DOI: http://dx. doi. org/10. 18202/jam 23026332. 14.2.09

Jurnal Aplikasi Manajemen ( JAM) Vol 14 N o 2, 20 16 Terindek s dalam Google Scholar

JAM

14, 2

Diterima, Januari 2015 Direvisi, Mei 20 15

Januari 2016 April 20 16 Disetujui, Mei 20 16

Analisis Karakteristik Obligasi terhadap

Return

Obligasi

pada Sub Sektor Perbankan Tahun 2010–2013

Resandy Herlambang

Sekolah Pascasarjana Institut Pertanian Bogor

Nunung Nuryartono

Institut Pertanian Bogor

Abstract: Corporate bond markethas dominated by banking sub-sector. This bond issue can not be separated for strengthening the capital structure of banking sub-sectoritself. Mean-while, the net interest margin has decreased over the last few years, it will affect to their profit. This study aims to analyze the characteristics of bonds play an important role in influencing the return of the bonds on the banking sub-sector. Data were processed by using panel data, which consists of 14 bonds and using quarterly data from 2010–2013. According to the results of Hausman test, this study uses the random effect method. The results showed that the yield to maturity, interest rate, and duration had a significant influence on the bond return, while the bond rating and debt to equity ratio do not have effect on bond return.

Keywords: bond characteristics, bond return, hausman test, random effect

Abstrak: Sub sektor perbankan telah mendominasi pasar obligasi korporasi. penerbitan obligasi ini tidak terlepas untuk penguatan pada struktur pendanaan sub sektor perbankan itu sendiri. sementara itu, diketahui bahwa net interest margin mengalami tren yang menurun selama beberapa tahun terkahir dimana dengan adanya penurunan, ini akan mempengaruhi profitabilitas perbankan. Penelitian ini bertujuan untuk menganalisis karakteristik obligasi yang berperan penting dalam mempengaruhi return obligasi pada sub sektor perbankan. Data diolah dengan menggunakan data panel yang terdiri dari 14 obligasi dari tahun 2010–2013 secara triwulan. Berdasarkan uji Hausman, penelitian ini menggunakan model efek random. Hasil penelitian ini menunjukkan bahwa yield to maturity, suku bunga, dan durasi memiliki pengaruh signifikan terhadap

return obligasi, sedangkan rating dan rasio debt to equity tidak berpengaruh terhadap return obligasi.

Kata Kunci: karakteristik obligasi, return obligasi, uji hausman, efek random

Pasar obligasi dalam perkem-bangannya memiliki peran penting sebagai alternatif sumber pembiayaan jangka panjang. Obligasi adalah surat utang yang diterbitkan oleh pemerintah atau perusahaan yang mewajibkan penerbit untuk melakukan pembayaran secara berkala pada jangka

ditentukan sebelumnya dan menurut perhitungan tertentu. Tingkat pendapatan tersebut bisa berbentuk tingkat suku bunga tetap (fixed rate) atau tingkat suku bunga mengambang (float rate), kemudian jangka waktu obligasi terbatas sedangkan untuk saham tidak terbatas, (Rahardjo, 2003). Obligasi merupakan instrumen investasi jangka panjang yang memberikan imbal hasil tetap serta penerbit akan memberikan prioritas apabila perusahaan mengalami likuidasi maka klaim atas obligasi berhak untuk dipenuhi terlebih dahulu, selanjutnya volatilitas pada obligasi relatif lebih rendah dibanding dengan saham dengan demikian obligasi menjadi lebih aman dibanding dengan saham (Faerber, 2001).

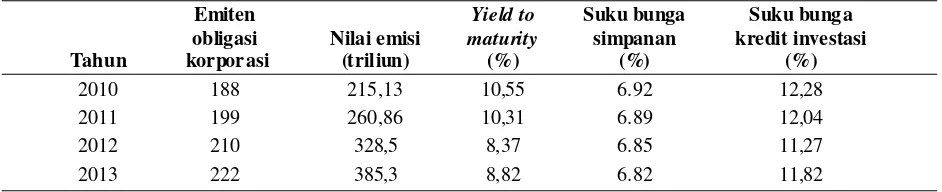

Perkembangan pasar obligasi korporasi dapat dilihat dari adanya peningkatan jumlah emiten dari tahun 2010 hingga tahun 2013 yang ditunjukkan oleh Tabel 1.

investasi, dengan adanya gap tersebut maka biaya yang dikeluarkan perusahaan menjadi lebih murah jika menerbitkan obligasi. Selain itu, suku bunga simpanan diketahui memiliki nilai yang lebih rendah dibanding

yield to maturity, dengan demikian maka investor

akan lebih untung jika menanamkan modalnya pada obligasi karena memberikan tingkat keuntungan yang lebih tinggi. Seiring dengan meningkatnya pasar obli-gasi korporasi, apabila dilihat secara sektoral ternyata sektor keuangan menguasai pada obligasi korporasi. Tabel 2 menunjukkan sektor yang mendominasi obligasi korporasi.

Dominasi perbankan dalam obligasi korporasi sektor keuangan tidak terlepas dari kebutuhan per-modalan perbankan dalam ekspansi jangka panjang yang dikhawatirkan menimbulkan risiko mismatch

karena mayoritas sumber pendanaan perbankan

Tabel 1. Perkembangan Obligasi Korporasi

Tahun

Perkembangan pasar obligasi korporasi telah mengalami peningkatan selama empat tahun terakhir, penawaran obligasi korporasi ini tidak terlepas dari adanya gap antara yield to maturity dengan kredit

Tabel 2. Top 10 Sektor Bisnis Obligasi Korporasi Tahun 2012

No Sektor Bisnis Outstanding (triliun) %

1 Perbankan 75,121 34.9

Sumber: Indonesia Book Market Directory 2013

penerbitan obligasi dapat menguatkan struktur pen-danaan perbankan dan mengurangi risiko kegagalan bank serta tetap dapat menjalankan fungsi interme-diasinya dan mendukung pertumbuhan ekonomi. Sementara berdasarkan statistik perbankan Indonesia tahun 2013 diketahui bahwa net interest margin

mengalami tren yang menurun dalam lima tahun terakhir, hal ini tentu akan berimbas pada profitabilitas yang menurun juga. Kondisi meningkatnya transaksi obligasi korporasi di Indonesia dari waktu ke waktu menunjukkan bahwa obligasi korporasi khususnya pada sub sektor perbankan semakin diminati meskipun profitabilitas perbankan mengalami tren yang menurun, oleh karena itu perlu diketahui determinan dari karakteristik obligasi yang berpengaruh terhadap

return obligasi.

Salah satu faktor yang perlu diperhatikan yaitu tingkat suku bunga (BI rate) yang rentan terhadap fluktuasi karena perubahan suku bunga dapat mem-bawa dampak yang signifikan pada perubahan harga obligasi dan akan berimbas juga pada return obligasi. Perubahan suku bunga akan berdampak pada perubahan harga, tetapi investor perlu memperhatikan faktor lain yang mempunyai pengaruh terhadap return

obligasi, yaitu waktu jatuh tempo (maturity), dan resiko gagal bayar (default risk). Maturity sangat penting untuk diketahui karena semakin lama waktu jatuh tempo maka semakin besar risiko yang timbul. Dalam mengukur maturitas obligasi, investor harus mengetahui durasi pada suatu obligasi, karena durasi dianggap dapat melihat risiko jatuh tempo dan meru-pakan suatu alat yang efektif dalam mengukur matu-ritas obligasi. Selanjutnya default risk adalah ketidak-pastian yang timbul atas kemungkinan gagal bayar oleh pihak penerbit obligasi. Investor dapat mengetahui kekuatan finansial serta melihat potential future risk

dengan mempertimbangkan rating obligasi yang diterbitkan oleh lembaga pemeringkat efek.

Investor dapat mempertimbangkan informasi keuangan perusahaan sebelum membeli atau menjual obligasi, salah satu informasi keuangan itu adalah debt

to equty ratio (DER). Bertambah besarnya DER

akan mengakibatkan risiko finansial yang tinggi, dengan demikian penggunaan hutang yang semakin besar maka risiko perusahaan mengalami default risk akan semakin tinggi (Indra, 2006). Semakin besar tingkat risiko maka akan semakin besar pula tingkat keuntungan yang didapat.

Selama ini, pengukuran return obligasi jarang menggunakan harga sebagai alat perhitungan seperti yang biasa dilakukan ketika menghitung return pada saham. Pengukuran return obligasi pada umumnya dilakukan dengan menggunakan perhitungan yield to

maturity. Pengukuran return obligasi dalam penelitian

ini menggunakan formula Gebhardt, et al. (2003). Berdasarkan latar belakang yang dikemukakan di atas, maka penelitian ini bertujuan untuk menganalisis karakteristik obligasi yang berperan penting dalam mempengaruhi return obligasi pada sub sektor perbankan.

METODE

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari berbagai lembaga relevan di Indonesia. Data tersebut adalah data yang telah dipublikasikan serta dapat dibuktikan kebenaran-nya. Tabel 3 menunjukkan jenis dan sumber data yang digunakan.

Data perdagangan obligasi nantinya akan diguna-kan untuk menghitung return obligasi, yield to matu-rity dan durasi. Suku bunga digunakan untuk memper-oleh data BI rate. Laporan keuangan perusahaan digunakan untuk menghitung debt to equity ratio. Rating obligasi digunakan untuk menentukan pering-kat obligasi.

Tabel 3. Jenis dan Sumber Data

No. Jenis Data Sumber Data

1 Data perdagangan obligasi (harga, kupon,maturitas, tanggal

penerbitan obligasi) BEI

2 Suku bunga (BI rate) BI

3 Laporan keuangan perusahaan BEI

Pengambilan sampel menggunakan metode

purposive sampling dengan kriteria: 1) Obligasi

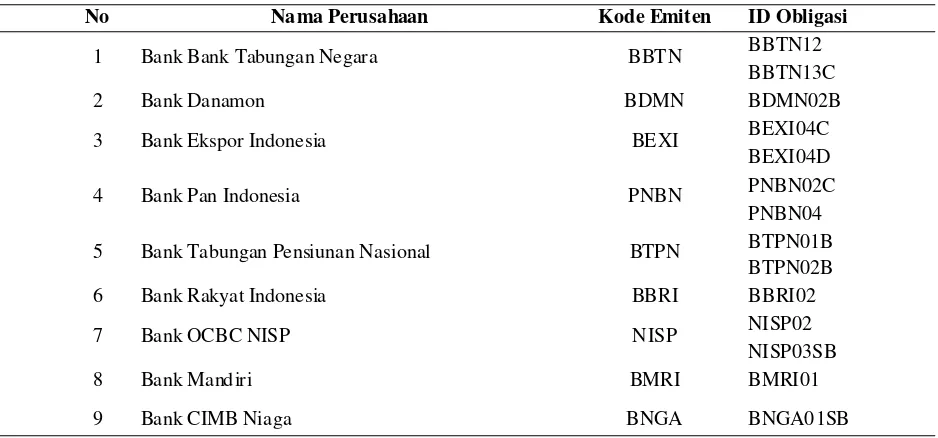

korporasi yang terdaftar dan aktif diperdagangkan pada Bursa Efek Indonesia dan belum jatuh tempo selama periode 2010–2013, 2) Rating terdaftar dalam Pefindo, 3) Membayar kupon secara triwulan dalam jumlah yang tetap (fixed rate), 4) Obligasi tidak memiliki fitur convertible, 5) Emiten mempunyai laporan keuangan yang lengkap selama periode pengamatan. Berdasarkan kriteria tersebut, terpilih sampel obligasi pada penelitian ini yang ditunjukkan pada Tabel 4.

Keterangan:

rt = return obligasi

P t = Harga obligasi pada akhir triwulan satu t Pt-1 = Harga obligasi pada akhur triwulan empat t-1 AIt = Accrued interest obligasi triwulan satu t Ait-1= Accrued interest obligasi triwulan empat t-1 Ct = Pembayaran kupon pada triwulan satu t

Sementara variabel bebas (variabel independen) yang diduga mempengaruhi return obligasi yaitu yield

to maturity (X1) diukur menggunakan formula

(2)

Tabel 4. Sampel Obligasi

Sumber: Bursa Efek Indonesia 2014

No Nama Perusahaan Kode Emiten ID Obligasi

1 Bank Bank Tabungan Negara BBTN BBTN12

BBTN13C

2 Bank Danamon BDMN BDMN02B

3 Bank Ekspor Indonesia BEXI BEXI04C

BEXI04D

4 Bank Pan Indonesia PNBN PNBN02C

PNBN04

5 Bank Tabungan Pensiunan Nasional BTPN BTPN01B BTPN02B

6 Bank Rakyat Indonesia BBRI BBRI02

7 Bank OCBC NISP NISP NISP02

NISP03SB

8 Bank Mand iri BMRI BMRI01

9 Bank CIMB Niaga BNGA BNGA0 1SB

Tabel 4 merupakan nama perusahaan yang dijadikan sampel dalam penelitian ini mulai dari periode 2010 hingga 2013. Sampel yang memenuhi kriteria berjumlah 9 emiten dan 14 obligasi dari jumlah populasi sebanyak 15 emiten dan 23 obligasi pada periode tersebut.

Deskripsi Variabel

Variabel yang digunakan dalam penelitian ini yaitu

return obligasi (Y) sebagai variabel terikat (variabel

dependen) yang diukur dengan formula Gebhardt, et al. (2003)

(1)

Keterangan: C = Kupon F = Nilai nominal p = Harga obligasi n = Waktu jatuh tempo

BI rate (X2), Durasi (X3) diukur dengan

mengguna-kan formula berikut.

(3)

Keterangan:

t = Bobot tahun ke t

CFt = Cash flow tahun ke t y = Kupon.

Rating (X4) rating obligasi ditentukan berdasarkan

variabel dummy yang dikelompokkan menjadi dua kategori, yaitu: (a) Perusahaan yang memiliki tingkat risiko defaultnya rendah, dinyatakan dalam peringkat AAA dan diberikan angka 0. (b) Perusahaan yang memiliki tingkat risiko defaultnya cukup tinggi, dinyatakan dalam peringkat AA, A dan diberikan angka 1.

Debt to Equity Ratio (DER) (X5)Perbandingan

antara total hutang dengan total equity, dihitung dengan formula sebagai berikut

(4)

Teknik Pengolahan dan Analisis Data

Teknik pengolahan dan analisis data untuk pene-litian ini terdiri dari tahapan-tahapan seperti (1) peng-ujian asumsi klasik meliputi uji normalitas, uji multi-kolinearitas, uji heteroskedastisitas dan uji autoko-relasi. (2) pemilihan model dalam data panel meliputi

common effect, fixed effect, dan random effect yang

duji melalui uji chow, uji hausman, dan uji lagrange

multiplier (LM) untuk mendapatkan model terbaik.

Hasil pengujian data yang digunakan terbebas dari asumsi klasik sehingga dapat digunakan untuk peng-ujian selanjutnya dan model yang terpilih adalah

ran-dom effect. (3) analisis regresi panel, tujuan dilakukan

uji ini untuk menguji pengaruh dari variabel X kepada Y pada tingkat kepercayaan sebesar 95%.

HASIL DAN PEMBAHASAN

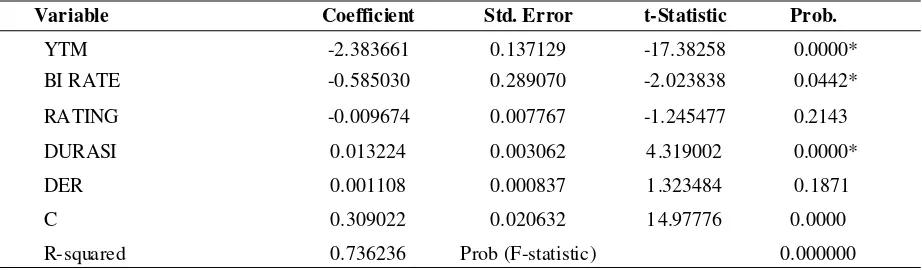

Model regresi dalam penelitian ini menggunakan model random effect. Adapun hasil dari regresi dapat dilihat pada Tabel 5.

Hasil dari regresi diatas menunjukkan bahwa

yield to maturity (YTM), tingkat suku bunga

(BIRATE) dan durasi memberikan pengaruh signifi-kan terhadap return obligasi sub sektor perbankan, sedangkan rating dan debt to equity (DER) tidak memberikan pengaruh terhadap return obligasi sub sektor perbankan. Jumlah cross section (i) dan time

series (t) masing-masing berjumlah 14 obligasi dan

16 bulan. Persamaan model regresi tersebut adalah sebagai berikut.

Rit = 0.309022 – 2.383661 YTMit – 0.585030 BIRATEit – 0.009674 RATINGit + 0.013224 DURASIit + 0.001108 DERit + eit (5)

Koefisien Determinasi (R

2)

Nilai R-squared menunjukkan sejauhmana varia-si dari variabel dependen dapat menjelaskan variabel independen. Hasil estimasi model yang digunakan menghasilkan nilai adjusted R-squared sebesar 73.62%, hal ini berarti bahwa 73.62% variasi return

obligasi dapat dijelaskan oleh variabel independen

(yield to maturity, suku bunga, rating, durasi, dan

debt to equity), sedangkan sisanya 26.38%

dijelas-kan oleh faktor atau variabel lain diluar model regresi, dengan demikian model layak dipakai untuk analisis selanjutnya.

Pengujian terhadap Koefisien Regresi secara

Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui penga-ruh semua variabel independen yang terdapat di dalam model secara bersama-sama terhadap variabel depen-dennya. Nilai probabilitas F-statistik memiliki pengaruh

Tabel 5. Hasil Regresi

Keterangan: *signifikan pada taraf nyata 5 persen

Variable Coefficient Std. Error t-Statistic Prob.

YTM -2.383661 0.137129 -17.38258 0.0000*

BI RATE -0.585030 0.289070 -2.023838 0.0442*

RATING -0.009674 0.007767 -1.245477 0.2143

DURASI 0.013224 0.003062 4 .319002 0.0000*

DER 0.001108 0.000837 1 .323484 0.1871

C 0.309022 0.020632 1 4.97776 0.0000

signifikan pada 0.000000. lebih kecil dari nilai sebe-sar 5%. Hasil ini menunjukkan bahwa secara keselu-ruhan semua variabel independen yang meliputi YTM, tingkat suku bunga, rating, durasi, dan DER memiliki pengaruh terhadap variabel dependennya, yaitu return

obligasi subsektor perbankan.

Pengujian dengan Koefisien Regresi Parsial

(Uji t)

Pengujian secara parsial dilakukan untuk menge-tahui signifikan antara variabel independen terhadap variabel dependen dengan mengasumsikan bahwa variabel independen lain dianggap konstan. Dengan tingkat signifikan sebesar 95%, nilai thitung dari masing-masing koefisien regresi dibandingkan dengan sebe-sar 5%, sehingga terdapat 3 koefisien yang memiliki nilai kurang dari 5%, yaitu yield to maturity, tingkat suku bunga, dan durasi yang berpengaruh signifikan terhadap return obligasi subsektor perbankan. Se-dangkan 2 koefisien lainnya memiliki nilai lebih dari 5% yang artinya tidak berpengaruh terhadap return

obligasi subsektor perbankan.

Interpretasi Model

Penelitian ini menggunakan model random effect

yang memiliki nilai R2 sebesar 73,62% di mana varia-bel independen mampu menjelaskan variavaria-bel depen-den sebesar 73,62% dan sisanya 26,38% dijelaskan oleh faktor lain diluar model ini. Secara simultan, nilai probabilitas F-statistik lebih kecil dari nilai sebesar 5%. Hal ini menunjukkan bahwa secara keseluruhan variabel independen memiliki pengaruh terhadap variabel dependennya, namun berdasarkan uji t terdapat 3 variabel independen yang secara signifikan berpengaruh terhadap return obligasi yaitu yield to

maturity, suku bunga dan durasi. Sedangkan variabel

rating dan debt to equity tidak berpengaruh terhadap

return obligasi.

Pengaruh

Yield to Maturity

terhadap

Return

Obligasi

Variabel independen yield to maturity memiliki hubungan negatif signifikan dengan nilai p-value < (=5%), maka tolak H0. dengan demikian maka sesuai dengan hipotesis. Tanda koefisien negatif menunjuk-kan bahwa adanya hubungan terbalik antara return

obligasi dengan yield to maturity. Hasil ini sesuai dengan teori yang menyatakan bahwa adanya hubungan terbalik antara harga dengan yield. Return

obligasi dalam penelitian ini merupakan proxy dari harga obligasi, apabila terjadi penurunan harga obligasi maka return obligasi juga akan mengalami penurunan sehingga menyebabkan meningkatnya yield to

maturity.

Penelitian yang dilakukan oleh Gebhardt et al. (2003) memiliki hasil yang tidak sejalan dengan pene-litian ini, hasil dari penepene-litian sebelumnya menyatakan bahwa hubungan antara return obligasi dengan yield

to maturity memiliki tanda koefisien positif.

Pengaruh Tingkat Suku Bunga terhadap

Return

Obligasi

Dari tabel koefisien diperoleh koefisien regresi variabel suku bunga memiliki t-stat < (=5%), maka tolak Ho, hal ini berarti variabel suku bunga secara signifikan mempengaruhi return obligasi dengan arah koefisien negatif, ketika suku bunga meningkat maka

return obligasi menurun. Penelitian ini sejalan dengan

teori yang menjelaskan hubungan suku bunga dengan harga adalah berlawanan arah, karena dalam peneli-tian ini return merupakan proxy dari harga maka kenaikan tingkat suku bunga akan mengakibatkan menurunnya return obligasi.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Surya dan Nasher (2011), namun hasil penelitian ini berbeda dengan peneleitian sebelumnya yang dilakukan oleh Siahaan (2007) dan Kadir (2007) yang memperoleh hasil bahwa tingkat suku bunga memiliki pengaruh positif dan signifikan terhadap imbal hasil obligasi, selanjutnya penelitian yang dilakukan oleh Nurfauziah dan Setyarini (2004) menemukan hasil bahwa tingkat suku bunga tidak memiliki penga-ruh terhadap yield obligasi.

Pengaruh Rating terhadap

Return

Obligasi

hubungan negatif dengan return obligasi. Arah koefi-sien negatif mencerminkan bahwa semakin tinggi rating suatu obligasi maka kemungkinan gagal bayar

(default risk) akan kecil, default risk yang kecil ini

akan memberikan yield yang rendah. Sharpe et al. (2005) menyatakan bahwa obligasi dengan peringkat tinggi memiliki harga yang tinggi pula serta memiliki

yield yang rendah. Semakin tinggi rating yang

mere-presentasikan default risk, maka semakin tinggi pula harga obligasi tersebut yang berujung pada tingginya tingkat return, tingginya harga obligasi akan mengaki-batkan penurunan pada yield obligasi (Kraft, 2011). Dalam hal ini semakin baik ratingobligasi maka harga obligasi juga akan meningkat. Tidak signifikannya rating terhadap return obligasi dalam penelitian ini dikarenakan rating yang dinilai oleh Pefindo berda-sarkan pada faktor fundamental emiten saja sedang-kan perhitungan return obligasi dalam penelitian ini lebih banyak proporsinya pada harga dimana harga ini dipengaruhi oleh mekanisme pasar.

Pengaruh Durasi terhadap

Return

Obligasi

Variabel independen selanjutnya ialah durasi, dari hasil pengujian pada Tabel 17 diketahui nilai p-value

< (=5%), maka variabel durasi ini mempunyai pengaruh signifikan terhadap return obligasi, namun arah koefisien dalam hasil penelitian ini berlawanan dengan dugaan yang memilki arah hubungan negatif. Gebhardt, et al. (2003) dalam penelitiannya menemu-kan bahwa durasi mempengaruhi secara signifimenemu-kan terhadap return obligasi dan memiliki arah hubungan yang negatif, dimana hasil tersebut berbeda dengan hasil pada penelitian ini. Periode jatuh tempo yang semakin panjang sejalan dengan bertambahnya durasi sehingga akan memberikan dampak pada risiko maturitas (Andry, 2005). Secara teori dijelaskan bah-wa obligasi yang memiliki maturity yang semakin panjang maka harga obligasi akan rentan terhadap perubahan yield, mengingat obligasi dalam penelitian ini memiliki kupon yang tinggi maka harga menjadi tidak sensitif terhadap perubahan yield. Hasil peneli-tian ini sejalan dengan penelipeneli-tian sebelumnya yang dilakukan oleh Hallerbach (2001) yang memperoleh hasil bahwa durasi berpengaruh terhadap harga obligasi.

Pengaruh

Debt to Equity

terhadap

Return

Obligasi

Variabel debt to equity memiliki nilai p-value >

(=5%). Hasil ini menunjukkan bahwa debt to

equity tidak berpengaruh terhadap return obligasi.

Pada dasarnya rasio debt to equity kurang tepat jika digunakan pada sub sektor perbankan, karena pada sektor ini proporsi hutang lebih besar dibanding dengan modal dalam struktur pendanaannya. Ketika rasio

debt to equity rendah maka rating obligasi akan

me-ngalami peningkatan, peningkatan rating ini mengaki-batkan harga obligasi menjadi tinggi sehingga terjadi peningkatan pada return obligasi, hal ini sesuai dengan statistik deskriptif pada penelitian ini, ditemukan bahwa nilai return tertinggi memiliki nilai DER yang lebih kecil dibanding dengan nilai return terendah.

Hasil penelitian ini menunjukkan hasil yang kon-sisten atau mendukung penelitian yang telah dilakukan oleh Setyapurnama (2005), yang menyatakan bahwa

debt to equity tidak berpengaruh terhadap yield

obligasi. Sedangkan Ziebart dan Reiter (1992), Bhoraj dan Sengupta (2003) dan Ibrahim (2008) dalam penelitiannya memperoleh hasil bahwa debt to equity

berpengaruh dan memiliki hubungan positif terhadap

yield obligasi.

IMPLIKASI MANAJERIAL

Berdasarkan hasil analisis yang dilakukan terha-dap variabel-variabel yang mempengaruhi return obli-gasi, maka dapat dirumuskan implikasi manajerial sebagai berikut.

Bagi investor

Investor yang ingin mendapatkan tingkat pengem-balian hasil dapat melihat tingkat yield to maturity

yang rendah, memanfaatkan pergerakan tingkat suku bunga sebagai dasar buy/hold, melihat kinerja perusahaan yang menerbitkan obligasi serta investor tidak perlu ragu membeli obligasi dengan durasi yang panjang jika memiliki tingkat kupon yang tinggi.

Bagi Penerbit Obligasi

sensitivitas harga obligasi terhadap pergerakan tingkat bunga, karena durasi sudah mengkombinasikan kupon dan maturitas obligasi.

Bagi Regulator

Otoritas jasa keuangan selaku regulator pasar modal harus mempertemukan investor dengan issuer dalam konteks instrumen keuangan dengan menyedia-kan data-data obligasi khususnya seperti nilai yield

to maturity dan durasi agar memudahkan investor

dalam berinvestasi pada obligasi sehingga diharapkan kedepannya pasar obligasi dapat efisien dan semakin diminati.

KESIMPULAN DAN SARAN

Kesimpulan

Pengujian secara simultan diketahui bahwa yield

to maturity, BI rate, durasi, rating , dan debt to equity

memiliki pengaruh yang signifikan terhadap return

obligasi. Pengujian secara parsial dari lima variabel independen dalam penelitian ini diketahui bahwa ter-dapat tiga variabel yang memiliki pengaruh signifikan terhadap return obligasi, yaitu variabel yield to

matu-rity, suku bunga, dan durasi. Sedangkan variabel rating

dan debt to equity tidak berpengaruh terhadap return

obligasi. Dari semua variabel tersebut, yield to

maturity merupakan faktor yang memiliki pengaruh

paling besar terhadap return obligasi dengan nilai koefisien sebesar -2.42.

Saran

Berdasarkan hasil penelitian yang telah dilakukan, serta mengingat keterbatasan dalam penelitian ini maka perlu adanya penelitian lebih lanjut. Terkait dengan karakteristik obligasi, penelitian selanjutnya dapat menambahkan variabel lain seperti obligasi yang memiliki fitur call option, mengingat adanya obligasi subordinasi dalam penelitian ini dimana obligasi terse-but memiliki call option yang dapat dilunasi oleh penerbit sebelum periode jatuh temponya, sehingga akan berbeda dalam menghitung yield obligasinya, dan menambahkan variabel makroekonomi, meliputi keadaan ekonomi dan politik agar efisiensi pasar dapat terjadi pada pasar obligasi.

DAFTAR RUJUKAN

Andry, W. 2005. Analisis Faktor-Faktor yang Mempenga-ruhi Prediksi Peringkat Obligasi. Buletin Ekonomi Moneter dan Perbankan. Edisi September; 244–262. Bhojraj, S., Sengupta, P. 2003. Effect of Corporate Gover-nance on Bond Ratings and Yields: The Role of Institusional Investor and Outside Directors. The Journal of Business. Vol.76(3):455–475.

Bursa Efek Indonesia. 2013. Indonesia Bond Market Di-rectory 2013-2014. Jakarta (ID): Indonesia Bond Pricing Agency.

Crabtree, A.D., Maher, J.J. 2005. Earning Predictability, Bond Rating and Bond Yields. Review of Qantitative Fi-nance and Accounting. Vol.25(3):233–253.

Faerber, E. 2001. Fundamental of The Bond Market. New York (US): McGraw-Hill.

Gebhardt, W.R., Hvidkjaer, S., Swaminathan, B. 2003. The Cross-Section of Expected Corporate Bond Returns: Betas or Characteristics? Journal of Financial Eco-nomics. Vol.75(1):84–114.

Hallerbach, W.G. 2001. Enhanced Bond Return Approxima-tion Using DuraApproxima-tion, Convexity and Quasiconvesity.

Erasmus Center for Financial Research.

Ibrahim, H. 2008. Pengaruh Tingkat Suku Bunga, Peringkat Obligasi, Ukuran Perusahaan dan DER Terhadap Yield to Maturity. [Tesis]. Semarang (ID). Program Studi Magister Manajemen Program Pasca Sarjana Univer-sitas Diponegoro.

Indra, A.Z. 2006. Faktor-Faktor Fundamental Keuangan Yang Mempengaruhi Risiko Saham, Jurnal Bisnis & Manajemen. Vol.2(3):239–256.

Kadir, S. 2007. Pengaruh Faktor Struktural dan Funda-mental Ekonomi Terhadap Tingkat Imbal Hasil Obligasi Korporasi di Pasar Modal Indonesia.

[Disertasi]. Bandung (ID). Program Doktor Ilmu Ekonomi Universitas Padjadjaran.

Khurana, I.K., Raman, K. 2003. Are Fundamentals Priced in The Bond Market? Contemporary Accounting Re-search. Vol.20(3):465–494.

Kraft, P. 2011. Rating Agency Adjustment to GAAP Finan-cial Statements and Their Effect on Ratings and Bond Yields. Social Science Research Network.

Mishkin, F.S. 2007. The Economics of Money, Banking, and Financial Markets. Alternate Edition. New York (US): Pearson Education.

Rahardjo, S. 2003. Panduan Investasi Obligasi. Jakarta (ID): Gramedia Pustaka Utama.

Setyapurnama, Y.S. 2005. Pengaruh Corporate Governance dan Kualitas Audit Terhadap Peringkat dan Yield Obligasi [Tesis]. Semarang (ID). Program Ilmu Akuntansi Universtias Gajah Mada.

Sharpe, W.F., Alexander, G.J., Bailey, J.V. 2005. Investasi. Edisi keenam. Jakarta (ID): Indeks Kelompok Gramedia.

Siahaan, E.S. 2007. Analisis Faktor-Faktor yang Berpengaruh Terhadap Perubahan Harga Obligasi

(Studi pada Kelompok Perusahaan Sektor Industri periode 2004-2006) [Tesis]. Semarang (ID). Program Studi Magister Manajemen Program Pasca Sarjana Universitas Diponegoro.

Surya, B.A., Nasher, T.G. 2011. Analisis Pengaruh Tingkat Suku Bunga (SBI), Exchange Rate, Ukuran Perusahaan, Debt to Equity Ratio dan Bond Terhadap Yield Obligasi Kor porasi di In don esia. Jurnal Manajemen Teknologi. Vol.10(2):186–195.