Pengaruh Kualitas Akrual Terhadap Biaya Utang dan Biaya Ekuitas: Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2011

Irine Ayu Triningtyas Sylvia Veronica Siregar Universitas Indonesia

Abstract

The purpose of this research is to analyze the effect of accruals quality on cost of debt and cost of equity. Accruals quality is divided into two component which are innate accruals quality and discretionary accruals quality. This research also distinguish the effect of both of accruals quality components on cost of debt and cost of equity. Total observations in this research are 1.110 firm-years from 2005-2011. Accruals quality is measured using accruals quality model from Francis et al. (2005). The result show that the accruals quality which is not only innate accruals quality, but also discretionary accruals quality, only impact to cost of equity. The other result is the effect of innate accruals quality is higher than discretionary accruals quality only on cost of equity. This finding maybe due to firms have higher proportion of private debt than public debt.

Pendahuluan

Dalam PSAK No. 1 laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan entitas. Laporan keuangan menunjukkan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada manajemen. Laporan keuangan yang dibuat haruslah relevan agar tidak menyesatkan pengguna laporan keuangan dalam membuat suatu keputusan, salah satunya yaitu keputusan investasi. Keputusan investor mengenai investasi ke suatu perusahaan berdasarkan berbagai pertimbangan, salah satunya yaitu laba. Investor cenderung lebih memilih untuk berinvestasi ke perusahaan yang memperoleh laba positif. Namun belum tentu laba yang terdapat di laporan keuangan sepenuhnya mencerminkan keadaan yang sebenarnya, misalnya karena ada insentif manajemen untuk memanipulasi laba agar kinerja dan nilai perusahaan tetap baik. Berdasarkan hal itulah, diperlukan hal lain yang dapat digunakan untuk melihat dan menilai kinerja perusahaan, salah satunya yaitu kualitas laba.

Dechow dan Schrand (2004) mendefinisikan kualitas laba sebagai suatu ukuran untuk melihat apakah laba yang dilaporkan di laporan keuangan dapat merefleksikan kinerja perusahaan yang sebenarnya. Kualitas laba perusahaan yang lebih baik, dapat menyediakan informasi yang lebih baik pula mengenai kinerja keuangan perusahaan yang akan relevan untuk digunakan dalam membuat keputusan terkait perusahaan. Francis et al. (2005) menggunakan kualitas akrual sebagai ukuran dari risiko informasi yang berkaitan dengan laba. Alasannya yaitu dengan menggunakan kualitas akrual

dapat dilihat seberapa besar ketepatan working capital accruals menjadi realisasi arus kas operasi sehingga dapat dilihat kualitas laba yang dilaporkan perusahaan.

Hasil penelitian lainnya dari Francis et al. (2005) yaitu mengenai komponen

kualitas akrual yang terdiri dari dua yaitu faktor diskresioner dan faktor innate. Faktor diskresionermerupakan komponen kualitas akrualyang merefleksikan pilihan kebijakan

manajemen, misalnya berupa praktik manajemen laba untuk memanipulasi laba perusahaan dalam pelaporan laporan keuangan. Sedangkan faktor innate merupakan komponen kualitas akrualyang merefleksikan faktor lingkungan, fundamental ekonomi, atau model bisnis perusahaan. Salah satu contoh faktor innate yaitu ketika ada peningkatan pendapatan perusahaan debitur, maka perusahaan bisa saja mengubah dan melakukan penyesuaian estimasi pengakuan piutang tak tertagih terhadap piutang debitur tersebut. Hasil penelitian Francis et al. (2005) mengenai perbedaan kedua komponen kualitas akrual tersebut terhadap biaya modal yaitu kualitas akrual innate lebih besar pengaruhnya dibandingkan kualitas akrual diskresioner terhadap biaya modal, baikbiaya utangmaupun biaya ekuitas.

Selanjutnya, Gray, Koh, dan Tong (2009) mereplikasi penelitian yang telah dilakukan oleh Francis et al. (2005) dengan data yang berbeda yaitu menggunakan perusahaan di Australia, sedangkan Francis et al. (2005) menggunakan perusahaan di Amerika Serikat. Kedua penelitian tersebut secara umum menghasilkan hasil yang sama yaitu kualitas akrual memiliki pengaruh signifikan terhadap biaya utang dan ekuitas. Namun ada satu hal yang berbeda di antara kedua penelitian tersebut. Berdasarkan penelitian Gray, Koh, dan Tong (2009) biaya utang hanya dipengaruhi oleh kualitas akrual innate. Perbedaan tersebut diduga dikarenakan sebagian besar sumber modal

perusahaan-perusahaan di Australia berasal dari private debt dibandingkan public debt. Private lenders lebih memiliki keistimewaan dalam akses terhadap informasi bisnis dan finansial perusahaan dibandingkan public lenders, sehingga tingkat asimetri informasi di Australia lebih rendah dibandingkan di Amerika Serikat. Selain itu private lenders juga cenderung memiliki hak lebih untuk melakukan pengawasan kepada borrowing firm sehingga mengurangi kemungkinan adanya oportunisme manajemen dalam pelaporan laporan keuangan. Hal-hal tersebut menyebabkan risiko informasi berkurang sehingga mengurangi efek kualitas akrual diskresioner pada biaya utang.

dan Thailand, maka Indonesia adalah negara yang paling besar tingkat manajemen

labanya. Untuk skor legal enforcement Indonesia mendapat skor 2,9 yang merupakan skor terendah dan dapat diartikan bahwa perlindungan hukum di Indonesia paling lemah

dalam tingkat proteksinya terhadap investor diantara 31 negara tersebut.

Utami (2005) melakukan penelitian tentang pengaruh manajemen laba terhadap biaya modal pada perusahaan manufaktur Indonesia. Jika investor menyadari bahwa praktik manajemen laba dilakukan oleh perusahaan, akan ada kecenderungan investor untuk melakukan antisipasi risiko dengan cara menaikkan required rate of return yang menjadi biaya modal bagi perusahaan. Hasil penelitiannya yaitu manajemen laba berpengaruh positif dan signifikan terhadap biaya modal.

Berdasarkan penelitian tersebut, maka menarik untuk dilakukan penelitian lebih lanjut. Utami (2005) meneliti mengenai hubungan manajemen laba dengan biaya modal, sedangkan penelitian ini meneliti hubungan kualitas akrual dengan biaya modal. Perilaku oportunis dan insentif manajemen untuk membuat laporan keuangan, terutama laba, yang tidak sesuai dengan kinerja aktual perusahaan, akan meningkatkan risiko informasi dan akan menurunkan kualitas akrual. Jadi manajemen laba merupakan salah satu faktor yang berpengaruh terhadap kualitas akrual, khususnya kualitas akrual diskresioner.

Pada penelitian ini digunakan model yang mereplikasi penelitian Francis et al. (2005) dan Gray, Koh, dan Tong (2009). Hal yang membedakannya yaitu pada penelitian ini digunakan perusahaan yang terdaftar di Bursa Efek Indonesia sebagai

sampel penelitian, kecuali perusahaan dari industri jasa keuangan dan investasi. Perbedaan lainnya yaitu data yang digunakan pada beberapa variabel dalam model

penelitian Francis et al (2005) menggunakan data t-10, sedangkan pada penelitian ini menggunakan data t-5 sesuai penelitian Gray, Koh, dan Tong (2009).

Tinjauan Teoritis

Hubungan antara kualitas dari laporan keuangan dengan risiko informasi telah

menjadi fokus pada beberapa penelitian, seperti pada penelitian yang telah dilakukan oleh Easley dan O'Hara (2004); Francis et al. (2005); Lambert, Leuz, dan Verrecchia (2007); dan Gray, Koh, dan Tong (2009). Penelitian-penelitian tersebut berdasarkan dari model teoritis yang menyatakan bahwa risiko informasi merupakan faktor risiko yang tidak dapat didiversifikasi.

Easley dan O'Hara (2004) meneliti mengenai perilaku investor terhadap proporsi dari private information dan public information. Asimetri informasi yang terjadi ketika tingginya level private information akan meningkatkan risiko yang dihadapi oleh less-informed investor. Risiko ini merupakan risiko yang tidak dapat terdifersifikasi dan akan mendorong less-informed investor untuk meminta return yang lebih besar sehingga biaya modal perusahaan akan meningkat. Jadi jika perusahaan ingin menurunkan biaya modal, dapat dilakukan dengan melakukan mitigasi risiko informasi yang dihadapi less-informed investor.

Lambert, Leuz, dan Verrecchia (2007) membuktikan bahwa presisi informasi akan berpengaruh langsung terhadap ekuilibrium harga saham, dengan asumsi adanya perfect competition di antara investor pada kondisi pasar modal. Lambert, Leuz, dan Verrecchia (2007) mendefinisikan presisi informasi sebagai kualitas informasi dari ekspektasi arus kas perusahaan untuk investor. Pada model penelitian ini, rata-rata presisi informasi

investor merupakan faktor penentu expected return perusahaan dan biaya modal. Kedua penelitian tersebut (Easley dan O'Hara, 2004 dan Lambert, Leuz, dan Verrecchia, 2007),

memiliki hasil yang sama yaitu risiko informasi merupakan risiko yang tidak terdiversifikasi dan perusahaan akan memiliki biaya modal yang lebih besar jika memiliki risiko informasi yang besar.

sebuah transaksi ekonomi, baik pendapatan maupun beban, sebagai laba, tanpa adanya

arus kas. Laba dari komponen arus kas yaitu laba yang diakui secara akuntansi dan terdapat arus kas secara fisik. Komponen akrual memiliki ketidakpastian yang lebih

besar daripada komponen arus kas karena akrual adalah hasil dari penilaian, perkiraan, dan alokasi dari manajemen, sedangkan komponen arus kas adalah pendapatan yang sudah terealisasi. Sehingga menurut Francis et al. (2005) dan Gray, Koh, dan Tong (2009) kualitas akrual dapat dijadikan pendekatan untuk mengukur risiko informasi yang terdapat pada perusahaan. Besarnya risiko informasi akan berpengaruh terhadap biaya modal. Semakin tinggi risiko, maka akan semakin tinggi pula return yang didapatkan investor. Return yang diberikan oleh perusahaan kepada investor merupakan biaya modal perusahan.

Pada akhirnya, penelitian Francis et al. (2005) dan Gray, Koh, dan Tong (2009) memberikan bukti empiris bahwa perusahaan dengan kualitas akrual yang buruk akan memiliki biaya modal yang lebih tinggi. Dengan demikian hipotesis penelitian ini dibentuk berdasarkan pada kedua penelitian tersebut:

H1A: Kualitas akrual berpengaruh negatif terhadap biaya utang. H1B: Kualitas akrual berpengaruh negatif terhadap biaya ekuitas.

Pada hipotesis pertama tersebut tidak membedakan sumber dari risiko informasi. Pada model penelitian pertama tidak membedakan pengaruh dari faktor innate, yaitu faktor yang berasal dari model bisnis dan lingkungan operasional perusahaan, dengan

faktor diskresioner, yaitu faktor yang berasal dari subjektifitas manajemen dalam pilihan atau estimasi implementasi kebijakan akuntansi. Oleh karena itu Francis et al. (2005)

Performance component akan mengurangi risiko informasi, sedangkan komponen

opportunism dan pure noise akan meningkatkan risiko informasi. Pada penelitian Guay et al. (1996) tidak menjelaskan net effect dari ketiga komponen ini terhadap risiko

informasi dan biaya modal.

Healy (1996) menyatakan komponen yang telah dijelaskan pada penelitian Guay et al. (1996) akan memiliki offset effect terhadap risiko informasi, yaitu ketika manajemen suatu perusahaan akan berusaha untuk membuat laporan keuangan sesuai dengan keadaan aktual perusahaan (performance component), namun ada manajemen perusahaan lainnya yang berusaha untuk memanipulasi laporan keuangan karena ada motivasi dan kepentingan tertentu (opportunistic component), sehingga ketika diobservasi kedua komponen akrual diskresioner tersebut saling menyeimbangkan (offset) pengaruh terhadap risiko informasi.

Oleh karena offset effect tersebut, Francis et al. (2005) dan Gray, Koh, dan Tong (2009) memiliki ekspektasi bahwa kualitas akrual diskresioner akan memiliki pengaruh yang lebih kecil dibandingkan kualitas akrual innate terhadap risiko informasi dan selanjutnya akan berpengaruh terhadap biaya modal. Dengan demikian penelitian ini akan menguji apakah ada perbedaan pengaruh antara kualitas akrual innate dengan kualitas akrual diskresioner, terhadap biaya modal perusahaan:

H2A: Kualitas akrual innate berpengaruh lebih besar dibandingkan kualitas akrual diskresionerterhadap biaya utang perusahaan.

H2B: Kualitas akrual innate berpengaruh lebih besar dibandingkan kualitas akrual diskresionerterhadap biaya ekuitas perusahaan.

Metode Penelitian

1. Model Penelitian: Kualitas Akrual, Kualitas Akrual Innate, dan Kualitas Akrual Diskresioner

accruals quality per tahun dari nilai tertinggi hingga terendah, setelah itu dibagi menjadi

sepuluh kelompok dan diberi nilai yang sama (satu hingga sepuluh) untuk di setiap kelompoknya. Kelompok dengan nilai raw accruals quality tertinggi diberi nilai decile

rank 1 dan kelompok dengan nilai accruals quality terendah diberi nilai decile rank 10. Dengan demikian nilai variabel kualitas akrual yang semakin tinggi akan mencerminkan kualitas akrual yang semakin baik. Francis et al. (2005) menyatakan bahwa biaya utang dan biaya ekuitas akan lebih tinggi pada kualitas akrual perusahaan yang lebih buruk. Dengan demikian diekspektasikan bahwa kualitas akrual berpengaruh negatif terhadap biaya utang dan biaya ekuitas, sesuai dengan hipotesis 1A dan 1B.

Berikut ini merupakan model kualitas akrual yang digunakan dalam penelitian berdasarkan Francis et al. (2005). Seluruh variabel dibagi dengan rata-rata aset.

TCA j,t = β0 + β1 CFO j,t-1 + β2 CFO j,t + β3 CFO j,t+1+ β4 ∆ REV j,t + β5 PPE j,t + μ j,t ……

Selanjutnya pada hipotesis 2A dan 2B, yaitu untuk menguji hubungan antara

kualitas akrual innate dan kualitas akrual diskresioner dengan biaya utang dan biaya ekuitas, juga digunakan model kualitas akrual dari Francis et al. (2005). Predicted value model tersebut merupakan pendekatan untuk nilai kualitas akrual innate, sedangkan nilai residual dari model tersebut merupakan pendekatan untuk nilai kualitas akrual diskresioner. Pada variabel kualitas akrual innate dan kualitas akrual diskresioner juga digunakan nilai decile rank.

AQ j,t = β0+ β1Size j,t+ β2 σCFO j,t + β3σSales j,t+ β4OpCycle j,t+ β5NegEarn j,t +μ j,t

(3)

Size : Ukuran perusahaan yang dihitung dari natural log total aset.

σ CFO : Standar deviasi dari arus kas operasi yang dihitung dari data lima tahun terakhir.

σ Sales : Standar deviasi dari penjualan yang dihitung dari data lima tahun terakhir. OpCycle : Siklus operasi yang dihitung dari log penjumlahan days of account

receivables dan days of inventory.

2. Model Penelitian: Pengujian Hipotesis

Model penelitian yang digunakan dalam penelitian ini adalah model penelitian yang mereplikasi penelitian Francis et al. (2005) dan Gray, Koh, dan Tong (2009). Untuk menguji hipotesis 1A yaitu pengaruh kualitas akrual terhadap biaya utang digunakan persamaan regresi 4. Pengujian hipotesis 1A dilakukan dengan melihat p-value pada variabel TAQ Rank dan koefisien variabel TAQ Rank. Jika nilai p-value lebih kecil dari alpha, maka ada pengaruh signifikan kualitas akrual terhadap biaya utang. Selain itu dilihat koefisien variabel TAQ Rank. Jika koefisien bernilai negatif, maka ada pengaruh negatif antara kualitas akrual dengan biaya utang.

COD j,t+1= β0 + β1 TAQrank j,t + β2 Size j,t + β3 ROA j,t + β4 IntCov j,t + β5σ(NIBE) j,t + β6 Leverage j,t+ μ j,t (4)

Ekspektasi tanda: β1 < 0 (H1A), β2 < 0, β3 < 0, β4 < 0, β5 > 0, β6 > 0

Untuk pengujian hipotesis 2A yaitu perbedaan pengaruh kualitas akrual diskresioner dan kualitas akrual innate terhadap biaya utang, digunakan persamaan regresi 5. Untuk menguji hipotesis 2A dilakukan uji beda koefisien. Jika nilai p-value lebih kecil dari alpha 0,05, maka kualitas akrual innate lebih besar pengaruhnya dibanding kualitas akrual diskresioner terhadap biaya utang.

COD j,t+1 = β0 + β1 InnAQrank j,t + β2 DisAQrank + β3 ROA j,t + β4 IntCov j,t + β5 σ(NIBE) j,t + β6 Leverage j,t + β7 Size j,t + μ j,t (5)

Ekspektasi tanda: β1< 0, β2 < 0, β1< β2 (H2A), β3 < 0, β4 < 0, β5> 0, β6 > 0, β7 < 0

COD : Cost of debt atau biaya utang,yang dihitung darirasio beban bunga pada periode t+1 dengan rata-rata total utang periode t dan t+1.

TAQrank : Nilai decile rank dari kualitas akrual. InnAQrank : Nilai decile rank kualitas akrual innate. DisAQrank : Nilai decile rank kualitas akrual diskresioner.

ROA : Return on asset yang dihitung dari rasio laba bersih dengan total aset. IntCov : Interest coverage yang dihitung dari rasio laba operasi dengan beban

bunga.

σ NIBE : Standar deviasi dari data 5 tahun terakhir dari laba bersih sebelum pos luar biasadibagi dengan rata-rata aset.

Size : Ukuran perusahan yang dihitung dengan natural logaritma dari total aset.

Untuk menguji hipotesis 1B yaitu pengaruh kualitas akrual terhadap biaya ekuitas digunakan persamaan regresi 6. Pengujian hipotesis 1B dilakukan dengan melihat p-value pada variabel TAQ Rank dan koefisien variabel TAQ Rank. Jika nilai p-value lebih kecil dari alpha, maka ada pengaruh signifikan kualitas akrual terhadap biaya ekuitas. Selain itu dilihat koefisien variabel TAQ Rank. Jika koefisien bernilai negatif, maka ada pengaruh negatif antara kualitas akrual dengan biaya ekuitas.

COE j,t= β0 + β1TAQrank j,t+ β2Leverage j,t + β3Beta j,t + β4Size j,t+ β5Growth j,t+ μ j,t

…(6)

Ekspektasi tanda: β1 < 0 (H1B), β2 > 0, β3 > 0, β4 < 0, β5 < 0

Untuk pengujian hipotesis 2B yaitu perbedaan pengaruh kualitas akrual diskresioner dan kualitas akrual innate terhadap biaya ekuitas, digunakan persamaan regresi 7. Untuk menguji hipotesis 2B dilakukan uji beda koefisien. Jika nilai p-value lebih kecil dari alpha 0,05, maka kualitas akrual innate lebih besar pengaruhnya dibanding kualitas akrual diskresioner terhadap biaya utang.

Pada penelitian ini menggunakan industry-adjusted earnings-to-price ratio (IndEP ratio) untuk menghitung biaya ekuitas seperti pada penelitian Francis et al. (2005). IndEP dihitung dengan earnings-to-price ratio perusahaan dikurangi median dari earnings-to-price industri. Untuk menghitung earnings-to-price industri dihitung dengan median earnings-to-price ratio seluruh perusahaan di setiap industrinya yang memiliki nilai laba positif (minimal 5 perusahaan dengan laba positif setiap tahun di setiap industri), kecuali nilai earnings-to-price perusahaan tersebut.

COE j,t = β0 + β1 InnAQrank j,t + β2DisAQrank j,t + β3Leverage j,t + β4Beta j,t + β5Size j,t+ β6 Growth j,t+ μ j,t (7)

Ekspektasi tanda: β1< 0, β2 < 0, β1< β2(H2B), β3 > 0, β4 > 0, β5 < 0, β6 < 0

COE : Biaya ekuitas yang dihitung dengan pendekatan industry-adjusted earnings-to-price ratio.

InnAQrank : Nilai decile rank kualitas akrual innate. DisAQrank : Nilai decile rank kualitas akrual diskresioner. Leverage : Rasio total utang terhadap total aset.

Beta : Nilai beta dihitung dengan menggunakan regresi dari return saham mingguan perusahaan terhadap return saham mingguan pasar (IHSG). Size : Ukuran perusahan yang dihitung dengan natural log total aset.

ekuitas periode t dengan periode t-1

3. Data dan Sampel

Dalam penelitian ini digunakan sampel perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari periode 2005-2011. Namun karena ada beberapa variabel yang dihitung dengan menggunakan periode t-4 hingga t, maka data perusahaan yang digunakan yaitu dari tahun 2000-2012. Perusahaan yang dijadikan sampel penelitian adalah perusahaan dengan kelengkapan data keuangan minimal selama 7 tahun karena

untuk menghitung kualitas akrual dibutuhkan 5 periode (periode t-4 hingga t) dan juga 2 tahun untuk perhitungan model regresi kualitas akrual untuk arus kas operasi (t-1, t,

t+1).

Pengambilan sampel penelitian dilakukan dengan metode purposive sampling, yang artinya sampel dipilih secara sengaja berdasarkan kriteria tertentu. Adapun kriteria untuk pemilihan sampel yang digunakan adalah sebagai berikut:

1. Perusahaan publik tercatat di BEI pada tahun 2005 hingga 2011 dengan data keuangan yang lengkap selama 7 tahun.

2. Tidak termasuk perusahaan dalam jasa keuangan dan investasi karena industri tersebut memiliki regulasi yang cukup ketat. Perusahaan yang memiliki regulasi yang cukup ketat tidak dimasukan sebagai sampel dalam penelitian ini karena perusahaan tersebut memiliki karakteristik yang khas sehingga tidak dapat dibandingkan dengan jenis perusahaan lainnya.

3. Nilai ekuitas perusahaan tidak negatif.

Data yang digunakan berupa data sekunder yang diperoleh dari thomson reuters knowledge (data stream dan eikon). Selain itu pengambilan data pada penelitian ini juga bersumber dari website Bursa Efek Indonesia (BEI) yaitu www.idx.co.id dan website perusahaan yang dijadikan sampel penelitian.

4. Hasil Penelitian dan Pembahasan

Jumlah sampel perusahaan yang digunakan pada model penelitian ini yaitu 237 perusahaan dan jumlah observasi yang digunakan yaitu 1.110 firm-years observations.

menggunakan periode waktu yang sepanjang pada penelitian Francis et al. (2005) karena

Tabel 1 Pemilihan Sampel

Proses Pemilihan Sampel Model 1 dan 2 Jumlah perusahaan yang terdaftar di

Perusahaan dengan ekuitas negatif (30) Jumlah perusahaan yang dijadikan

sampel penelitian

237

Jumlah observasi 1.110

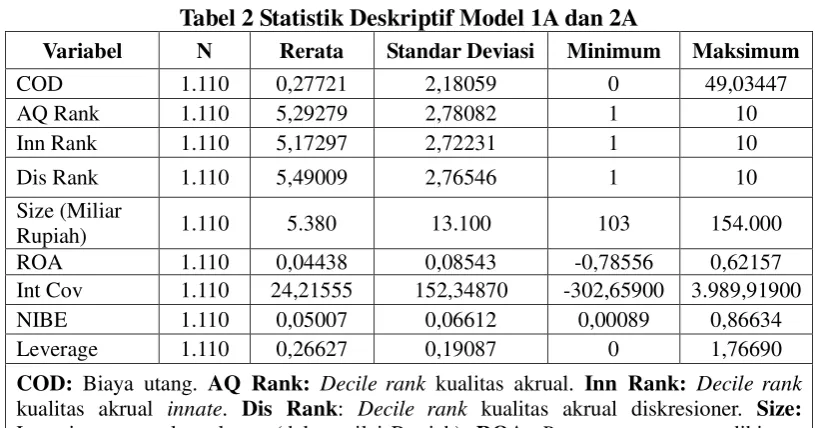

Statistik deskriptif untuk model 1A dan 2A terdapat pada tabel 2. Pada beberapa

variabel di model 1A dan 1B terdapat outlier, oleh karena itu dilakukan treatment dengan winsorizing yaitu menggantikan nilai outlier dengan nilai terdekat outlier. Berdasarkan penelitian Francis et al. (2005) winsorizing dilakukan dengan persentase 1%. Variabel yang dilakukan winsorizing pada model ini yaitu biaya utang, return on asset, interest coverage, laba sebelum pos luar biasa (NIBE), dan leverage.

Tabel 2 Statistik Deskriptif Model 1A dan 2A

Variabel N Rerata Standar Deviasi Minimum Maksimum

COD 1.110 0,27721 2,18059 0 49,03447

Int Cov 1.110 24,21555 152,34870 -302,65900 3.989,91900

NIBE 1.110 0,05007 0,06612 0,00089 0,86634

Leverage 1.110 0,26627 0,19087 0 1,76690

COD: Biaya utang. AQ Rank: Decile rank kualitas akrual. Inn Rank: Decile rank

kualitas akrual innate. Dis Rank: Decile rank kualitas akrual diskresioner. Size:

Logaritma natural total aset (dalam nilai Rupiah). ROA: Return on aset yang dihitung

dari laba bersih dibagi total aset. Int Cov: Interest coverage yang dihitung dari laba

operasi dibagi beban bunga. NIBE: Standar deviasi (5 tahun) dari laba sebelum pos luar

biasa yang diskala dengan rata-rata aset (dalam nilai Rupiah). Leverage: Total utang

dibagi dengan total aset.

winsorizing dengan persentase 1% pada variabel yang memiliki nilai outlier.

Tabel 3 Statistik Deskriptif Model IB dan 2B

Variabel N Rerata Standar Deviasi Minimum Maksimum

COE 1.110 0,03063 0,26704 -3,55563 1,56811

COE: Biaya ekuitas. AQ Rank: Decile rank kualitas akrual. Inn Rank: Decile rank kualitas akrual innate. Dis Rank: Decile rank kualitas akrual diskresioner. Size: Logaritma natural total aset (dalam nilai rupiah). Beta: Regresi dari return mingguan saham perusahaan terhadap return mingguan saham harga pasar (IHSG). Growth: Log dari satu ditambah nilai pertumbuhan perusahaan dari nilai buku ekuitas periode t dengan periode t-1. Leverage: Total utang dibagi dengan total aset.

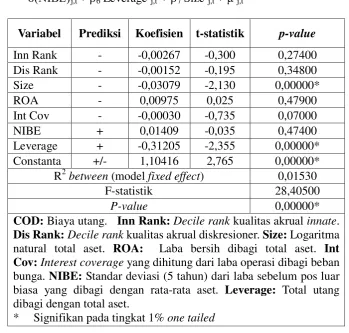

Tabel 4 dan 5 menunjukkan hasil regresi dan pengujian hipotesis untuk model 1A dan 2A. Untuk model 1A dan 2A probabilitas F-stat bernilai 0,00000. Dengan demikian

dapat dikatakan bahwa seluruh variabel dalam model secara bersama-sama memiliki pengaruh signifikan terhadap biaya utang. Pengujian R2 dilakukan untuk mengetahui seberapa besar perubahan variabel independen dapat menjelaskan perubahan variabel dependen dalam suatu model. Nilai R2 pada model 1A yaitu 0,01490 dan pada model 2A yaitu 0,01530. Dapat diartikan bahwa perubahan variabel independen pada model 1A (kualitas akrual) dan variabel independen pada model 2A (kualitas akrual innate dan kualitas akrual diskresioner) dapat menjelaskan perubahan variabel dependen (biaya utang) sebesar 1,49% dan 1,53%.

Tabel 4 Hasil Regresi Model 1A

COD j,t+1 = β0 + β1 TAQrank j,t + β2 Size j,t + β3 ROA j,t + β4 IntCov j,t + β5 σ(NIBE) j,t + β6 Leverage j,t+ μ j,t

Variabel Prediksi Koefisien t-statistik P-value

AQ Rank - -0,00034 -0,045 0,46400

COD: Biaya utang. AQ Rank: Decile rank kualitas akrual. Size: Logaritma natural total aset. ROA: Laba bersih dibagi total aset. Int Cov: Interest coverage yang dihitung dari laba operasi dibagi beban bunga. NIBE: Standar deviasi (5 tahun) dari laba sebelum pos luar biasa yang dibagi dengan rata-rata aset. Leverage: Total utang dibagi dengan total aset.

* Signifikan pada tingkat 1% one tailed

Untuk menguji hipotesis 2A dilakukan uji beda koefisien. Jika nilai p-value lebih

kecil dari alpha 0,05, maka kualitas akrual innate lebih besar pengaruhnya dibanding kualitas akrual diskresioner terhadap biaya utang. Berdasarkan hasil uji beda koefisien diketahui tidak terdapat perbedaan pengaruh antara kualitas akrual innate dan kualitas akrual diskresioner terhadap biaya utang. Untuk mendukung hasil uji beda koefisien tersebut, dilakukan uji beda rata-rata. Berdasarkan hasil uji beda rata-rata diketahui tidak terdapat perbedaan pengaruh antara kualitas akrual innate dan kualitas akrual diskresioner terhadap biaya utang.

berkurang dan mengurangi efek kualitas akrual terhadap biaya utang. Dengan demikian

pada penelitian ini hal tersebut merupakan penyebab kualitas akrual, kualitas akrual innate, dan kualitas akrual diskresioner tidak berpengaruh terhadap biaya utang dan tidak adanya perbedaan pengaruh antara kualitas akrual innate dan kualitas akrual diskresioner terhadap biaya utang.

Tabel 5 Hasil Regresi Model 2A

COD j,t+1 = β0 + β1 InnAQrank j,t + β2DisAQrank + β3ROA j,t + β4IntCov j,t + β5 σ(NIBE)j,t + β6 Leverage j,t+ β7 Size j,t + μ j,t

Variabel Prediksi Koefisien t-statistik p-value

Inn Rank - -0,00267 -0,300 0,27400 Dis Rank: Decile rank kualitas akrual diskresioner. Size: Logaritma natural total aset. ROA: Laba bersih dibagi total aset. Int Cov: Interest coverage yang dihitung dari laba operasi dibagi beban bunga. NIBE: Standar deviasi (5 tahun) dari laba sebelum pos luar biasa yang dibagi dengan rata-rata aset. Leverage: Total utang dibagi dengan total aset.

* Signifikan pada tingkat 1% one tailed

Ringkasan hasil regresi untuk model 1B dan 2B dapat dilihat pada tabel 6 dan 7.

Pada tabel tersebut dapat dilihat bahwa model IB dan 2B memiliki nilai p-value F-stat bernilai 0,00000 sehingga dapat dikatakan seluruh variabel independen dalam model

secara bersama-sama berpengaruh signifikan terhadap variabel dependennya yaitu biaya ekuitas.

akrual diskresioner, dapat menjelaskan perubahan variabel dependen yaitu biaya ekuitas

sebesar 16,84% dan 23,45%.

Pengujian hipotesis 1B dilakukan dengan melihat p-value pada variabel AQ Rank

dan koefisien variabel AQ Rank. Jika nilai p-value lebih kecil dari alpha, maka ada hubungan signifikan antara kualitas akrual dan biaya ekuitas. Hasil pengujian menunjukkan kualitas akrual berpengaruh signifikan terhadap biaya ekuitas karena p-value bernilai 0,00000. Koefisien hasil regresi nilai variabel AQ Rank bernilai negatif sesuai dengan prediksi. Semakin tinggi nilai variabel AQ Rank mengindikasikan semakin baik kualitas akrual perusahaan. Semakin baik kualitas akrual perusahaan maka akan semakin kecil risiko informasi pada pelaporan laporan keuangan. Besarnya risiko informasi akan berpengaruh terhadap required rate of return investor dan menurunkan biaya ekuitas. Dengan demikian kualitas akrual berpengaruh negatif dengan biaya ekuitas. Hasil ini konsisten dengan Francis et al. (2005) dan Gray, Koh, dan Tong (2009).

Tabel 6 Hasil Regresi Model 1B

COEj,t= β0 + β1 TAQrank j,t+ β2 Leverage j,t+ β3 Beta j,t + β4 Size j,t+ β5 Growth j,t + μ j,t

Variabel Prediksi Koefisien t-statistik P-value

AQ Rank - -0,00888 -2,300 0,00000*

COE: Biaya ekuitas. AQ Rank: Decile rank kualitas akrual. Size:

Logaritma natural total aset. Beta: Regresi dari return mingguan

saham perusahaan terhadap return mingguan saham harga pasar

(IHSG). Growth: Log dari satu ditambah nilai pertumbuhan

perusahaan dari nilai buku ekuitas periode t dengan periode t-1.

Leverage: Total utang dibagi dengan total aset

* Signifikan pada tingkat 1% one tailed

** Signifikan pada tingkat 5% one tailed

0,00005 untuk kualitas akrual diskresioner. Selanjutnya untuk menguji hipotesis 2B

dilakukan uji beda koefisien. Jika nilai p-value lebih kecil dari alpha 0,05, maka kualitas akrual innate lebih besar pengaruhnya dibandingkan kualitas akrual diskresioner

terhadap biaya ekuitas. Berdasarkan hasil uji beda koefisien diperoleh p-value sebesar 0,00010 yang dapat diartikan pengaruh kualitas akrual innate lebih besar dibandingkan kualitas akrual diskresioner terhadap biaya ekuitas. Untuk mendukung hasil uji beda koefisien tersebut, dilakukan uji beda rata-rata. Berdasarkan hasil uji beda rata-rata diperoleh p-value sebesar 0,50000 yang dapat diartikan pengaruh kualitas akrual innate lebih besar dibandingkan kualitas akrual diskresioner terhadap biaya ekuitas. Hal ini sama dengan hasil penelitian Francis et al. (2005).

Tabel 7 Hasil Regresi Model 2B

COE j,t = β0 + β1 InnQrank j,t+ β2 DisQrank j,t + β3 Leverage j,t+ β4 Beta j,t + β5 Size j,t+ β6 Growth j,t+ μ j,t

Variabel Prediksi Koefisien t-statistik P-value

Inn Rank - -0,01613 -3,980 0,00000*

COE: Biaya ekuitas. Inn Rank: Decile rank kualitas akrual innate.

Dis Rank: Decile rank kualitas akrual diskresioner. Size:

Logaritma natural total aset. Beta: Regresi dari return mingguan

saham perusahaan terhadap return mingguan saham harga pasar

(IHSG). Growth: Log dari satu ditambah nilai pertumbuhan

perusahaan dari nilai buku ekuitas periode t dengan periode t-1.

Leverage: Total utang dibagi dengan total aset

* Signifikan pada tingkat 1% one tailed

** Signifikan pada tingkat 10% one tailed

perilaku oportunis dan insentif dari berbagai pihak untuk membuat laporan keuangan

tidak sesuai dengan kinerja perusahaan. Komponen selanjutnya yaitu pure noise merupakan komponen error yang tidak dapat dijelaskan dalam menilai kualitas akrual

diskresioner.

Francis et al. (2005) menyatakan bahwa offset effect adalah ketika manajemen suatu perusahaan akan berusaha untuk membuat laporan keuangan sesuai dengan keadaan aktual perusahaan (performance component), namun ada manajemen perusahaan lainnya yang berusaha untuk memanipulasi laporan keuangan karena ada motivasi dan kepentingan tertentu (opportunistic component), sehingga ketika diobservasi kedua komponen akrual diskresioner tersebut saling menyeimbangkan (offset) pengaruh terhadap risiko informasi. Oleh karena offset effect tersebut, Francis et al. (2005) mengatakan bahwa kualitas akrual diskresioner akan memiliki pengaruh yang lebih kecil dibandingkan kualitas akrual innate terhadap risiko informasi dan selanjutnya akan berpengaruh terhadap biaya ekuitas.

Kesimpulan

Penelitian ini bertujuan untuk mengetahui apakah kualitas akrual memiliki pengaruh terhadap biaya utang dan biaya ekuitas perusahaan dan untuk mengetahui apakah ada perbedaan pengaruh antara kualitas akrual innate dengan kualitas akrual diskresioner terhadap biaya utang dan biaya ekuitas. Model kualitas akrual yang digunakan dalam penelitian mereplikasi model penelitian Francis et al. (2005). Dari

hasil pengujian pada sampel sebanyak 237 perusahaan dengan total observasi 1.110 pada periode 2005-2011 dapat diperoleh kesimpulan yaitu:

• Kualitas akrual, kualitas akrual innate, dan kualitas akrual diskresioner tidak

pasar modal. Persentase jumlah perusahaan publik yang mengeluarkan obligasi hanya

sebesar 24,74% dari total seluruh perusahaan yang terdaftardi Bursa Efek Indonesia. Oleh karena itu pasar utang di Indonesia kurang merespon akan adanya informasi,

termasuk informasi akrual, dibandingkan pasar modal.

• Kualitas akrual memiliki pengaruh negatif dan signifikan terhadap biaya ekuitas. Hal

ini sesuai dengan hasil penelitian Francis et al. (2005) dan Gray, Koh, dan Tong (2009). Semakin buruk kualitas akrual mencerminkan adanya risiko informasi yang semakin tinggi pada pelaporan laporan keuangan sehingga required return investor dan biaya ekuitas meningkat. Dengan demikian kualitas akrual berpengaruh negatif terhadap biaya ekuitas.

• Pengaruh kualitas akrual innate lebih besar dibanding kualitas akrual terhadap biaya

ekuitas. Francis et al. (2005) menyatakan hal ini terjadi karena adanya offset effect yaitu ketika manajemen suatu perusahaan akan berusaha untuk membuat laporan keuangan sesuai dengan keadaan aktual perusahaan (performance component), namun ada manajemen perusahaan lainnya yang berusaha untuk memanipulasi laporan keuangan karena ada motivasi dan kepentingan tertentu (opportunistic component), sehingga ketika diobservasi kedua komponen akrual diskresioner tersebut saling menyeimbangkan (offset) pengaruh terhadap risiko informasi. Oleh karena offset effect tersebut, Francis et al. (2005) mengatakan bahwa kualitas akrual diskresioner akan memiliki pengaruh yang lebih kecil dibandingkan kualitas akrual innate terhadap risiko informasi dan selanjutnya akan berpengaruh terhadap biaya ekuitas.

Saran

Pada penelitian ini memiliki beberapa keterbatasan, oleh karena itu ada beberapa saran yang dapat dilakukan untuk pengembangan penelitian selanjutnya yaitu:

• Pada penelitian ini hanyamenggunakan satu model kualitas akrual yaitu Francis et al.

(2005). Diharapkan pada penelitian selanjutnya dalam meneliti tentang kualitas akrual dapat membandingkannya dengan model kualitas akrual lainnya, misalnya model Dechow dan Dichev (2002)

• Dalam perhitungan biaya utang, digunakan cara beban bunga dibagi dengan rata-rata

yield-spread yang dihitung dari yield of bond dikurang dengan yield treasury security

yang durasi maturitas terdekat (Elyas, Jia, dan Mao, 2007).

• Pada penelitian ini dalam menghitung biaya ekuitas menggunakan pendekatan

Daftar Referensi

Dechow, P., & Schrand, C. (2004). Earnings Quality. The Research Foundation of CFA Institute.

Easley, D. & M. O'Hara. (2004). Information and Cost of Capital. Journal of Finance, 59 (4), 1553-83.

Francis, J., Lafond, R., Olsson, P., & Schipper, K. (2005). The Market Pricing of Accruals Quality. Journal of Accounting and Economics, 39, 295-327.

Gray, P., Koh Ping-Sheng, & Tong Yen H. (2009). The Accruals Quality, Information Risk, and Cost of Capital : Evidence from Australia. Journal of Business Finance and Accounting, 36 (1) & (2), 51-72.

Guay, W., Kothari, S.P., & R. Watts. (1996). A Market-Based Evaluation of Discretionary Accruals Models. Journal of Accounting Research, 34 (supplement), 83–105.

Healy, P., (1996). Discussion of a market-based evaluation of discretionary accrual models. Journal of Accounting Research, 34 (supplement), 107–115.

Ikatan Akuntansi Indonesia (IAI). (2009). Pernyataan Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Lambert, R.A., Leuz, C., & Verrecia, R. (2007). Information Asymmetry, Information Precision, and The Cost of Capital. Working Paper, University of Pennsylvania dan University of Chicago.

Leuz, C., Nanda, D., & Wysocki, P.D. (2003). Earnings Management and Investor Protection: an International Comparation. Journal of Financial Economics, 69, 505-527.

Susanto, Siswardika. (2012). Corporate Governance, Kualitas Laba, dan Biaya Ekuitas : Studi Empiris Perusahaan Manufaktur yang Terdaftar di Indonesia Tahun 2009. Skripsi Fakultas Ekonomi Universitas Indonesia.

Tampubolon, Maria S.H. (2012). Pengaruh Kualitas Akrual terhadap Premi Risiko. Skripsi Fakultas Ekonomi Universitas Indonesia.

Utami, Wiwik. (2005). Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas. Simposium Nasional Akuntansi 8, Solo.