1

Tinjauan Yuridis Terhadap Akta Pembagian Hak Bersama

Yang Dibuat di Hadapan Pejabat Pembuat Akta Tanah

Atas Warisan Berupa Hak Atas Tanah

Budi Wibowo Halim dan Eny Koeswarny (Pembimbing)

Program Studi Magister Kenotariatan Fakultas Hukum Universitas Indonesia, Depok, Indonesia.

E-mail : [email protected]

Abstrak

Kepemilikan bersama adalah hak kebendaan yang dimiliki oleh dua orang atau lebih, baik karena pewarisan maupun cara lain. Kepemilikan bersama atas hak atas tanah diakhiri dengan membuat Akta Pembagian Hak Bersama yang dibuat di hadapan PPAT. Pejabat Kantor Pertanahan dan Kantor Dinas Pelayanan Pajak Daerah menafsirkan bahwa pemisahan dan pembagian atas tanah warisan dianggap merupakan pemisahan hak yang mengakibatkan peralihan, sehingga menjadi obyek Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). Hal ini menghambat pendaftaran APHB. Warisan merupakan kepemilikan bersama yang terikat, dan pemisahan dan pembagian terhadapnya tidak mengakibatkan adanya peralihan hak. Hal ini terjadi karena kekhilafan dalam pemahaman mengenai hukum waris, hukum keluarga dan hukum benda. Penelitian ini bersifat deskriptif-preskriptif yang memberikan data detil tentang gejala sosial dan ditujukan untuk mendapatkan saran-saran untuk mengatasi masalah-masalah tertentu.

Kata kunci :

APHB, PPAT, Kepemilikan Bersama Terikat, Kepemilikan Bersama Bebas, Warisan, BPHTB.

Abstract

Co-ownership is ownership of property, which owned by two persons or more, wherefore inheritence or other means. Co-ownership could be ended by drawing Deed of Division of Co-Property (APHB) drawn before Land Deed Official. Land Official and Regional Tax Official interpret the splitting and dividing over inheritence of land title as a splitting resulting in transfer of title, thus subjected to Duty on Land and Building Title Acquisition/BPHTB. Such act obstruct registration process of APHB. Inheritence is a bound co-ownership, that splitting and division upon it, shall not result in transfer of title. This occurs because of negligence to have an understading of Inheritence Law, Family Law, and Property Law. The characteristics of this research are descriptive-prescriptive which provide detail data of social phenomenon and to obtain suggestions to resolves particular problems.

Keywords :

APHB, Land Deed Official/PPAT, Bound co-ownership and Free co-ownership, Inheritence, BPHTB.

Pendahuluan

Dewasa ini, praktik pembuatan akta dalam bidang pertanahan merupakan hal yang lazim dalam kehidupan masyarakat. Hal ini dikarenakan benda yang paling penting adalah tanah. 1 Seorang manusia tidak dapat hidup tanpa tanah. Ia berdiri dan bekerja sehari-hari di atas tanah. Tanah dipakai untuk bercocok tanam, membangun keluarga, berusaha, sebagai

tempat tinggal, serta dipakai untuk mengubur jenazah orang yang sudah meninggal. Masalah yang sering muncul berkaitan dengan praktik pembuatan akta dalam bidang pertanahan tersebut adalah mengenai tata cara perolehan atas hak atas tanah dan Hak Milik atas Satuan Rumah Susun.

Hak atas tanah dan Hak Milik atas Satuan Rumah Susun dapat diperoleh salah satunya melalui peralihan hak atas tanah menurut Pasal 37 ayat (1) Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah (Selanjutnya disebut PP No. 24 Tahun 1997), meliputi jual beli, tukar menukar, hibah, pemasukan dalam perusahaan dan perbuatan hukum pemindahan hak lainnya serta lelang. Dalam perolehan hak atas tanah dan/atau Hak Milik Atas Satuan Rumah Susun tersebut di atas, dimungkinkan terjadi kepemilikan bersama

atas suatu hak atas tanah dan/atau Hak Milik Atas Satuan Rumah Susun, baik yang terjadi secara pewarisan, maupun dengan cara lain. Kepemilikan bersama adalah satu hak atas tanah dan/atau Hak Milik Atas Satuan Rumah Susun terdapat lebih dari satu pemilik. Atas kepemilikan bersama tersebut dapat diakhiri dengan melakukan pemisahan dan pembagian. Pasal 38 ayat (2) PP No. 24 Tahun 1997 juncto Pasal 94 ayat (2) huruf (g) dan Pasal 95 ayat (1) Peraturan Menteri Negara Agraria/Kepala Badan Pertanahan Nasional Nomor 3 Tahun 1997 tentang Ketentuan Pelaksanaan Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah (selanjutnya disebut PMNA/KaBPN No. 3 Tahun 1997), pembagian hak bersama dilakukan dengan Akta Pembagian Hak Bersama yang dibuat di hadapan PPAT.

Pasal 85 ayat (1) dan (2) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Selanjutnya disebut UU PDRD), mengatur Pemisahan hak yang mengakibatkan peralihan merupakan obyek Bea Perolehan Hak atas Tanah dan/atau Bangunan (Selanjutnya disebut BPHTB). BPHTB atas Pemisahan hak yang mengakibatkan peralihan terutang sejak tanggal dibuat dan ditanda tanganinya akta.

Masalah-masalah tentang Akta Pembagian Hak Bersama yang dibuat di hadapan PPAT muncul dalam pemisahan dan pembagian harta peninggalan atas hak atas tanah atas

nama ahli waris serta terhadap pemisahan kepemilikan hak atas tanah diantara para pemilik bersamanya.

Penggunaan blanko Akta Pembagian Hak Bersama tersebut, menimbulkan penafsiran oleh Pejabat Kantor Pertanahan dan Kantor Dinas Pelayanan Pajak Daerah bahwa APHB atas warisan merupakan pemisahan hak yang mengakibatkan peralihan, yang menjadi obyek BPHTB. Dapat diduga adanya miskonsepsi terhadap konsepsi pemisahan dan pembagian kepemilikan bersama yang mengakibatkan peralihan dan yang tidak, dengan konsepsi kepemilikan bersama yang terikat dan kepemilikan bersama yang bebas, yang tidak terpisahkan dengan terutangnya BPHTB.

Masalah Hukum

1. Bagaimanakah hubungan antara kepemilikan bersama yang terikat dan kepemilikan bersama yang bebas dengan pemisahan dan pembagian atas kepemilikan bersama hak atas tanah yang mengakibatkan peralihan dan yang tidak mengakibatkan peralihan? 2. Bagaimanakah pelaksanaan pembuatan Akta Pembagian Hak Bersama yang dibuat di

hadapan PPAT Aris Hendrawan Halim, SH dalam pemisahan dan pembagian harta

peninggalan/warisan atas hak atas tanah?

Metode Penelitian

Pendekatan penelitian ini menggunakan penelitian hukum yuridis empiris, yaitu melakukan pembahasan terhadap kenyataan atau data yang ada dalam praktik yang selanjutnya dihubungkan dengan ketentuan hukum yang berlaku, untuk mengerti atau memahami gejala hukum yang akan diteliti dengan menekankan pemahaman permasalahan, khususnya Akta Pembagian Hak Bersama yang dibuat di hadapan PPAT. Sifat penelitian ini adalah penelitian deskriptif-preskriptif yaitu penelitian untuk memberikan data yang seteliti mungkin tentang manusia, keadaan atau gejala-gejala lainnya2 dan ditujukan untuk mendapatkan saran-saran mengenai apa yang harus dilakukan untuk mengatasi masalah-masalah tertentu3. Tipe perencanaan penelitian ini adalah case study, yaitu pendekatan yang bertujuan mempertahankan keutuhan dari gejala yang diteliti4. Pengumpulan data dilakukan dengan penelitian lapangan dan studi kepustakaan.

2

Soerjono Soekanto, Pengantar Penelitian Hukum, Jakarta : UI Press, 1986, hlm. 10. 3Ibid., hlm. 10.

Narasumber ditentukan dengan memperhatikan terlebih dahulu alasan kuat dapat memberikan data dengan kriteria tertentu yang ditentukan oleh penulis5, antara lain :

a. Kepala Dinas Pendapatan Daerah Pemerintah Propinsi Daerah Khusus Ibukota Jakarta;

b. Kepala Seksi Hak Tanah dan Pendaftaran Tanah, Kantor Pertanahan Kota Administrasi Jakarta Barat;

c. Kepala Pusat Hukum dan Hubungan Masyarakat, Sekretariat Jenderal Kementerian Agraria dan tata Ruang/Badan Pertanahan Nasional;

d. ARIS HENDRAWAN HALIM, SH, PPAT Kota Administratif Jakarta Barat yang menangani pembuatan Akta Pembagian Hak Bersama khususnya yang menjadi

permasalahan dalam penelitian ini;

Alat pengumpul data dalam pengumpulan data primer menggunakan wawancara terarah (directive interview) yakni wawancara dilakukan dengan pengendalian derajat tertentu6 yakni menggunakan daftar pertanyaan terstruktur bersifat terbuka dengan pedoman yang telah disiapkan oleh penulis sebelumnya, terlampir dalam lampiran usulan penelitian ini.

Studi Kepustakaan bertujuan untuk memperoleh data sekunder7. Data Sekunder adalah data yang sebelumnya telah diolah oleh orang lain. Data sekunder ini meliputi bahan hukum primer, bahan hukum sekunder, dan bahan hukum tersier. Alat Pengumpul Data untuk memperoleh data sekunder adalah studi kepustakaan terhadap dokumen-dokumen resmi, buku-buku, hasil-hasil penelitian yang berbentuk laporan, buku harian, dan lain lain yang dilakukan di Perpustakaan Universitas Indonesia dan perpustakaan Dewan Perwakilan Rakyat Indonesia.

Setelah diperoleh data dari kajian hukum normatif, dilakukan analisa deskriptif, yang diharapkan mampu memberikan gambaran-gambaran secara rinci, sistematis, dan menyeluruh mengenai segala sesuatu yang berkaitan dengan Akta Pembagian Hak Bersama yang dibuat di hadapan Pejabat Pembuat Akta Tanah, dan kepemilikan bersama. Setelah

diperoleh data empiris, dilakukan analisa kualitatif, yaitu dengan menginventarisasi data-data yang terkumpul dan kemudian diseleksi untuk menemukan hubungan antara data yang diperoleh dari penelitian dengan hasil analisa deskritif terhadap data dari kajian hukum normatif, disusun secara sistematis sehingga memberikan gambaran yang konstruktif mengenai permasalahan yang diteliti, yang selanjutnya dianalisis secara kualitatif, yaitu suatu

5

Soerjono Soekanto, Op.Cit., hlm. 196. 6

Ibid., hlm. 229. 7

tata cara penelitian untuk mencapai kejelasan masalah yang akan di bahas. Data tersebut kemudian di analisa secara interpretatif yang menggunakan teori maupun hukum positif secara induktif ditarik kesimpulan untuk menjawab permasalahan yang ada.

Teori Hukum

Warisan merupakan hak kebendaan. Hukum waris yang berlaku di Indonesia masih didasarkan pada penggolongan penduduk berdasarkan Pasal 163 juncto Pasal 131 Indische Staatsregeling (Selanjutnya disebut ISR), Staatsblad 1925 Nomor 447. Terhadap Golongan

Eropa atau yang dipersamakan dengan itu, berlaku semua ketentuan dalam KUH Perdata. Terhadap Golongan Timur Asing Tionghoa berlaku KUH Perdata dan peraturan mengenai adoptie. Terhadap Golongan Timur Asing bukan Tionghoa berlaku sebagian pengaturan dalam buku II, seluruh buku III dan Buku IV KUH Perdata,sedangkan hukum keluarga dan hukum waris berlaku hukumnya masing-masing. Bagi golongan Bumiputra berlaku hukum Adat, sedangkan yang beragama Islam berlaku hukum Islam. Penentuan mengenai siapa-siapa yang menjadi ahli waris disebutkan dalam Pasal 111 ayat (1) huruf c angka 4 PMNA/KaBPN No. 3 Tahun 1997 yang berbunyi "c. surat tanda bukti sebagai ahli waris

yang dapat berupa : bagi warganegara Indonesia penduduk asli: surat keterangan ahli waris yang dibuat oleh para ahli waris dengan disaksikan oleh 2 (dua) orang saksi dan dikuatkan

oleh Kepala Desa/Kelurahan dan Camat tempat tinggal pewaris pada waktu meninggal dunia (Contoh dalam Lampiran 3); bagi warganegara Indonesia keturunan Tionghoa: akta keterangan hak mewaris dari Notaris, bagi warganegara Indonesia keturunan Timur Asing lainnya: surat keterangan waris dari Balai Harta Peninggalan.", yang sebelumnya disebutkan dalam Surat Edaran Direktorat Pendaftaran Tanah (Kadaster) Direktorat Jenderal Agraria Nomor Dpt/12/63/12/69 tanggal 20 Desember 1969.

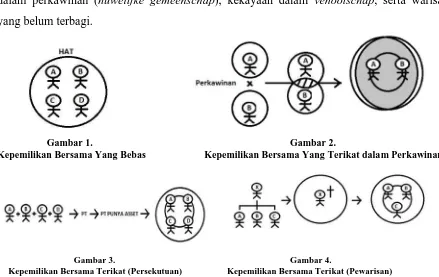

Kepemilikan bersama atas suatu benda adalah keadaan terhadap satu hak kebendaan, dipunyai oleh dua orang atau lebih. Kepemilikan bersama ini terdiri dari kepemilikan bersama yang bebas (vrij mede eigendom) dan kepemilikan bersama yang terikat (gebonden mede eigendom).8Menurut Pitlo, Kepemilikan bersama yang bebas (milik-serta bebas) adalah kepemilikan bersama (milik-serta) dimana peserta hanya terikat oleh hal, bahwa mereka adalah pemilik bersama (pemilik-serta)9. Yang termasuk kepemilikan bersama yang bebas

8H.F.A. Völlmar, Hukum Benda [Inleiding tot de studie van hetNederlands Burgelijk Recht]. Disadur oleh

Chidir Ali. Bandung:Penerbit Tarsito, 1980, hlm. 84. 9

adalah suatu benda atau lebih tanpa persekutuan seperti yang akan disebutkan di bawah, menjadi milik dua orang atau lebih. Oleh karena itu, masing-masing pemilik bersama (pemilik-serta) berhak penuh atas hak bagiannya dalam kepemilikan bersama, dengan demikian dapat melakukan tindakan pemilikan terhadapnya dengan bebas. Kepemilikan bersama yang terikat (milik-serta terikat) adalah kepemilikan bersama (milik-serta) yang berupa salah satu akibat dari ikatan hukum yang ada diantara para peserta. Yang termasuk kepemilikan bersama yang terikat adalah terhadap segala benda-benda yang termasuk dalam persekutuan antara dua orang atau lebih, misalnya kebersamaan dalam perkawinan (huwelijke gemeenschap), kekayaan dalam venootschap, serta warisan yang belum terbagi.

Pemisahan (scheiding) adalah mengakhiri/pengakhiran (opheffen/opheffing) dari

hal/keadaan tak terbagi, menyangkut dua orang atau lebih, yang atas suatu benda/urusan (zaak) bersama-sama mempunyai hak10. Apabila dua orang atau lebih bersama-sama mempunyai suatu kumpulan kekayaan (vermogenscomplex), maka tidaklah diperlukan mereka menghapuskan/mengakhiri hal yang tidak terbagi itu dengan satu perbuatan saja. Mereka dapat menghapuskan hal yang tidak dapat dibagi itu sepanjang mengenai salah satu benda saja, dengan memberikan benda yang satu ini kepada salah satu pihak. Untuk menunjukkan bahwa pemisahan ini tidak meliputi seluruh kumpulan kekayaan, hal ini dinamakan pemisahan sebagian (partiele scheiding). Jadi, Pemisahan adalah suatu perbuatan hukum (rechtshandeling), dengan mana peserta bersama-sama menghapuskan hal yang tidak dapat dibagi, sekurang-kurangnya mengenai salah satu benda, sekurang-kurangnya mengenai salah seorang peserta. Hal ini sesuai dengan pendapat Hoge Raad dalam suatu putusan tanggal 20 Juni 1951 (NJ. 1952,559)11. Pembagian tidak dapat dipisahkan dengan pemisahan. Hal itu karena pemisahan adalah merombak suatu keseluruhan, mentapkan bagian-bagiannya, yang kemudian harus diikuti dengan pembagian yaitu memperuntukkan bagian-bagian untuk orang-orang yang berhak12. Peraturan pokok mengenai pemisahan diatur dalam Buku II Bab XVII KUH Perdata, sedangkan pemisahan kepemilikan bersama ex pasal 573 KUH Perdata,

untuk persatuan harta perkawinan ex pasal 128 KUH Perdata dan untuk persatuan perseroan ex pasal 1652 KUH Perdata merujuk pada peraturan tersebut.

Akibat dari pemisahan dan pembagian diatur dalam pasal 1083 sampai dengan pasal 185 KUH Perdata yaitu setiap ahli waris dianggap seketika (onmiddellijk) menggantika pewaris dalam pemilikan benda yang diperolehnya karena pemisahan dan pembagian itu atau

10Komar Andasasmita, Notaris III HukumHarta Perkawinan dan Waris menurut Kitab Undang-Undang

Hukum Perdata (Teori & Praktek), Bandung:Ikatan Notaris Indonesia Daerah Jawa Barat,1990, hlm. 455. 11

A. Pitlo, Op.cit., hlm. 51. 12

yang secara pembelian yang dimaksud dalam pasal 1076 KUH Perdata. Hal ini menunjukkan bahwa tindakan hukum yang bersangkutan berkekuatan surut (terugwerkende kracht). Demikian pula halnya dengan hasil penukaran yang dimaksud dalam pasal 1080 KUH Perdata. Jadi ahli waris yang menerima bagian itu seakan-akan secara seketika mewarisnya dari pewaris, tak perduli apa yang terjadi antara saat terbukanya warisan itu dengan waktu pembagian. Ajaran umum modern yang diperkuat oleh putusan HR tanggal 14 Januari 1887 (W. 5388), tanggal 17 Maret 1916 (NJ 1916, 522) dan tanggal 06 April 1956 (NJ 1957, 479) bahwa pemisahan bersifat deklaratief, pemisahan tidak perlu diikuti dengan penyerahan, karena perjanjian pemisahan itu sendiri sudah menimbulkan akibat hukum. Sebagai akibat dari ajaran declaratif de propriété ini adalah seketika setelah dilangsungkannya pemisahan

itu, tiap-tiap ahli waris dianggap sebagai pemilik atas benda yang dibagikan kepadanya. Jadi apabila seseorang merupakan satu-satunya ahli waris, maka karena meninggalnya pewaris itu saja ia adalah pemilik tunggal atas harta peninggalan tersebut, tanpa suatu penyerahan (zonder enige levering). Apabila ahli waris itu terdiri dari beberapa orang, maka pemilikan itu terjadi karena pemisahan. Demikian menurut pendapat Land, Meijers, Asser-Scholten, Veegens, Polak dan Pitlo.

UUPA mengatur hak-hak atas tanah sesuai dengan asas hukum adat yang disebutkan pada pasal 5 UUPA, sesuai dengan sistematika hukum adat. 13 pasal 16 ayat (1) UUPA menentukan hak-hak atas tanah antara lain hak milik; hak guna usaha; hak guna bangunan; hak pakai; hak sewa; hak membuka tanah; dan hak memungut hasil hutan

Pembuatan akta PPAT harus dihadiri oleh para pihak yang melakukan perbuatan hukum yang bersangkutan atau orang yang dikuasakan olehnya dengan surat kuasa tertulis sesuai dengan peraturan perundang-undangan yang berlaku. Pembuatan akta PPAT harus disaksikan oleh sekurang-kurangnya 2 orang saksi yang menurut ketentuan peraturan perundang-undangan yang berlaku memenuhi syarat untuk bertindak sebagai saksi dalam suatu perbuatan hukum, yang memberi kesaksian antara lain mengenai kehadiran para pihak

atau kuasanya, keberadaan dokumen dokumen yang ditunjukkan dalam pembuatan akta, dan telah dilaksanakannya perbuatan hukum tersebut oleh para pihak yang bersangkutan. PPAT wajib membacakan akta kepada para pihak yang bersangkutan dan memberi penjelasan mengenai isi dan maksud pembuatan akta, dan prosedur pendaftaran yang harus dilaksanakan selanjutnya sesuai ketentuan yang berlaku. Akta PPAT dibuat sebanyak 2 (dua) lembar asli, satu lembar disimpan di Kantor PPAT dan satu lembar disampaikan kepada Kepala Kantor

13 R. Roestandi Ardiwilaga, Hukum Agraria Indonesia dalam teori dan praktek, Cet. 2, Bandung:Penerbit

Pertanahan untuk keperluan pendaftaran, sedangkan kepada pihak-pihak yang bersangkutan diberikan salinannya.

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah, (Selanjutnya disebut UU PDRD), mengatur BPHTB menjadi Pajak Daerah dan karenanya dipungut oleh pemerintah daerah. Di Provinsi Daerah Khusus Ibukota Jakarta, BPHTB diatur dengan Peraturan Daerah Provinsi Daerah Khusus Ibukota Jakarta Nomor 18 Tahun 2010, tentang Bea Perolehan Hak Atas Tanah dan Bangunan (Selanjutnya disebut Perda No. 18 Tahun 2010). Tarif BPHTB untuk Daerah Provinsi Daerah Khusus Ibukota Jakarta sebesar 5% (lima persen). NPOPTKP ditetapkan dengan Peraturan Gubernur Provinsi Daerah Khusus Ibukota Jakarta Nomor 13 Tahun 2016, tentang Perubahan Kedua atas Peraturan Gubernur

Provinsi Daerah Khusus Ibukota Jakarta Nomor 112 Tahun 2011 tentang Prosedur Pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan, Lembaran Daerah Provinsi Daerah Khusus Ibukota Jakarta Tahun 2016 Nomor 71004, sebesar Rp. 80.000.000,- (delapan puluh juta Rupiah) untuk setiap wajib pajak; dan Rp. 350.000.000,- (tiga ratus lima puluh juta Rupiah) untuk waris dan Hibah Wasiat. BPHTB atas perolehan hak atas waris di Provinsi Daerah Khusus Ibukota Jakarta dihitung dengan menggunakan cara perhitungan 5% dikali (nilai pasar dikurangi NPOPTKP sebesar Rp. 350.000.000,- (tiga ratus lima puluh juta Rupiah) dikali 50%. BPHTB atas waris terutang sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke Kantor Pertanahan. BPHTB atas perolehan hak atas pemisahan yang mengakibatkan peralihan hak dihitung dengan menggunakan cara perhitungan 5% dikali (nilai pasar dikurangi NPOPTKP sebesar Rp. 80.000.000,- (delapan puluh juta Rupiah) dikali bagian dari tanah yang dialihkan. BPHTB atas pemisahan yang mengakibatkan peralihan hak terutang sejak tanggal dibuatnya akta. UU PDRD maupun Perda No. 18 Tahun 2010 tidak memberikan definisi pengenaan BPHTB terhadap pemisahan yang mengakibatkan peralihan hak. Pasal 2 ayat (2) angka (7) UU BPHTB menyebutkan pemisahan yang mengakibatkan peralihan adalah pemindahan sebagian hak bersama atas tanah dan bangunan oleh orang

pribadi atau badan kepada sesama pemegang hak bersama.

Pembahasan

Kepemilikan bersama yang bebas (milik-serta bebas) adalah kepemilikan bersama (milik-serta) dimana peserta hanya terikat oleh hal, bahwa mereka adalah pemilik bersama (pemilik-serta)14. Kepemilikan bersama yang terikat (milik-serta terikat) adalah kepemilikan

14

bersama (milik-serta) yang berupa salah satu akibat dari ikatan hukum yang ada diantara para peserta. Yang termasuk kepemilikan bersama yang terikat adalah terhadap segala benda-benda yang termasuk dalam persekutuan antara dua orang atau lebih, misalnya kebersamaan dalam perkawinan (huwelijke gemeenschap), kekayaan dalam venootschap, serta warisan yang belum terbagi.

Gambar 1. Gambar 2.

Kepemilikan Bersama Yang Bebas Kepemilikan Bersama Yang Terikat dalam Perkawinan

Gambar 3. Gambar 4.

Kepemilikan Bersama Terikat (Persekutuan) Kepemilikan Bersama Terikat (Pewarisan)

Hubungan antara kepemilikan bersama yang terikat dan kepemilikan bersama yang bebas meliputi persamaan dan perbedaan. Persamaan keduanya mempunyai ciri-ciri yang sama yaitu terdapat suatu hak kebendaan dan pemiliknya berjumlah dua orang atau lebih (mede eigenaren). Perbedaan : Kepemilikan bersama yang bebas (milik-serta bebas) adalah kepemilikan bersama (milik-serta) dimana peserta hanya terikat oleh hal, bahwa mereka adalah pemilik bersama (pemilik-serta), sedangkan Kepemilikan bersama yang terikat (milik-serta terikat) adalah kepemilikan bersama (milik-(milik-serta) yang berupa salah satu akibat dari ikatan hukum yang ada diantara para peserta. Konsekuensi dari kepemilikan bersama yang bebas adalah masing-masing hak bagian dari tiap-tiap pemilik serta adalah berdiri sendiri, dalam arti masing-masing pemilik serta dapat melakukan tindakan pemilikan terhadap hak bagiannya masing-masing, antara lain mengalihkan dan atau menyewakan. Oleh sebab itu, kepemilikan bersama yang bebas adalah kepemilikan bersama yang telah matang untuk

dipisah karena masing-masing hak bagian pemilik serta berdiri sendiri. Selain itu, kepemilikan bersama tidak digantungkan pada suatu keadaan, sehingga baru berakhir apabila

Konsekuensi dari kepemilikan bersama yang terikat adalah para pemilik serta tidak dapat melakukan tindakan kepemilikan berdasarkan haknya sendiri, melainkan harus bersama-sama dengan pemilik serta yang lain. Para pemilik serta secara bersama-sama dapat menjadi pemilik, kreditur maupun debitur dalam kepemilikan bersama yang terikat. Terdapat pengecualian untuk kepemilikan bersama yang terikat berupa warisan untuk penjualan ataupun pertukaran diantara para ahli waris berdasarkan Pasal 1076 KUH Perdata.

Kepemilikan bersama yang terikat akan berlangsung dengan digantungkan pada keadaan dari ikatan hukum yang mengikat para pemilik-serta. Ikatan hukum dalam kepemilikan bersama yang terikat, terutama menyangkut kewajiban (baik berupa hutang/passiva dan beban) dan ketentuan mengenai hak bagian. Dalam hal perkawinan, maka

kepemilikan bersama yang terikat berlangsung sampai dengan putusnya perkawinan. Dalam ikatan perkawinan, kepemilikan bersama atas harta perkawinan pada umumnya berlaku ketentuan umum dalam Pasal 35, Pasal 36, dan Pasal 37 UU Perkawinan. Berdasarkan Pasal 38 Undang-Undang nomor 1 tahun 1974 tentang Perkawinan (Selanjutnya disebut UU Perkawinan), perkawinan dapat putus karena kematian, perceraian dan putusan pengadilan. Namun perlu diperhatikan bahwa kepemilikan bersama atas harta perkawinan berakhir saat perkawinan putus. Berdasarkan Pasal 37 UU Perkawinan, bila perkawinan putus karena perceraian, harta bersama diatur menurut hukumnya masing-masing. Pemisahan harta perkawinan lazim terjadi dalam hal perkawinan putus karena perceraian, dengan gugatan yang kemudian akan diputus oleh Hakim Pengadilan yang berwenang. Dalam hal persekutuan, ikatan antar sekutu ditentukan dalam perjanjian persekutuan serta tunduk pada ketentuan umum mengenai persekutuan yang diatur dalam Bab VIII Buku 3 KUH Perdata tentang Perikatan. Kepemilikan bersama dalam persekutuan berakhir pada saat persekutuan bubar. Dalam hal pewarisan, kepemilikan bersama dimulai saat warisan terbuka dan berakhir pada saat pembagian warisan. Warisan menurut KUH Perdata meliputi aktiva dan passiva, sedangkan warisan menurut hukum adat dan hukum islam harus dikurangi dengan hutang

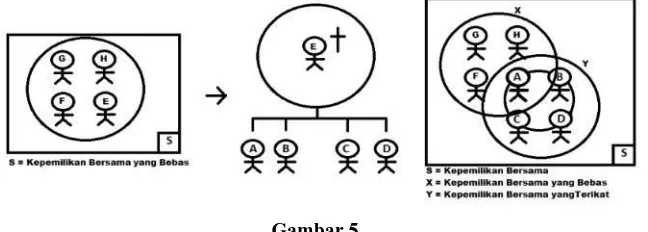

Kepemilikan bersama yang bebas dapat juga meliputi kepemilikan bersama yang terikat contohnya adalah dalam hal ada beberapa orang membeli sebidang tanah bersama-sama, kemudian salah satu pemilik serta meninggal dunia.

Gambar 5.

Kepemilikan bersama yang bebas yang terdiri dari sebagian kepemilikan bersama yang terikat

Pembagian tidak dapat dipisahkan dengan pemisahan. Hal itu karena pemisahan adalah merombak suatu keseluruhan, menetapkan bagian-bagiannya, yang kemudian harus diikuti dengan pembagian yaitu memperuntukkan bagian-bagian untuk orang-orang yang berhak15. Peraturan pokok mengenai pemisahan diatur dalam Buku II Bab XVII KUH Perdata, sedangkan pemisahan kepemilikan bersama pasal 573 KUH Perdata, untuk persatuan harta perkawinan pasal 128 ayat (2) KUH Perdata dan untuk persatuan persekutuan pasal 1652 KUH Perdata merujuk pada peraturan tersebut. Pasal 573 KUH Perdata mengatur bahwa membagi sesuatu kebendaan yang menjadi milik lebih dari satu orang, harus dilakukan menurut aturan-aturan yang ditentukan tentang pemisahan dan pembagian harta peninggalan. Pasal 128 ayat (2) KUH Perdata mengatur ketentuan-ketentuan tertera dalam bab tujuhbelas buku kedua mengenai pemisahan harta peninggalan berlaku terhadap pembagian harta benda persatuan menurut undang-undang. Pasal 1652 KUH Perdata mengatur bahwa aturan-aturan pembagian warisan-warisan, cara-cara pembagian itu dilakukan, serta kewajiban-kewajiban yang terbit karenanya antara orang-orang yang turut

mewaris, berlaku juga untuk pembagian di antara para sekutu.

Terminologi "Pemisahan dan Pembagian Atas Kepemilikan Bersama Hak Atas Tanah yang Mengakibatkan Peralihan" tidak dikenal dalam peraturan perundang-undangan, namun menurut teori doktrin suatu pemisahan selalu diikuti dengan pembagian. Terminologi "pemisahan yang mengakibatkan peralihan" tercantum dalam UU BPHTB dan UU PDRD yang mengatur tentang BPHTB. Dalam penjelasan UU PDRD mengenai pemisahan yang mengakibatkan peralihan, tertulis "cukup jelas". Dalam penjelasan Pasal 2 ayat (2) huruf a angka (7) UU BPHTB tertulis "Pemisahan hak yang mengakibatkan peralihan adalah

15

pemindahan sebagian hak bersama atas tanah dan atau bangunan oleh orang pribadi atau badan kepada sesama pemegang hak bersama". Pejelasan ketentuan umum UU BPHTB tahun 1997 menjelaskan bahwa BPHTB merupakan pengganti dari Bea Balik Nama berdasarkan Ordonansi Bea Balik Nama yang mengatur mengenai bea atas balik nama atas semua perjanjian penyerahan harta tak bergerak atas obyek hak atas tanah dengan titel hak barat yaitu eigendom, opstal dan erfpacht, berdasarkan Ordonansi Balik Nama. Dengan diundangkannya UUPA, yang menghapus hak atas tanah dengan titel hak barat, maka Ordonansi Bea Balik Nama sepanjang mengenai hak atas tanah dengan sendirinya dianggap dicabut. Tahun 2000 diadakan perubahan terhadap UU BPHTB, warisan berupa hak atas tanah menjadi obyek BPHTB. Pengaturan BPHTB dalam RUU PDRD secara praktis sama

dengan pengaturan BPHTB padaUU BPHTB. Yang dirundingkan di antara Pemerintah dan DPR mengenai BPHTB hanyalah mengenai tarif dan NJOPTKP. BPHTB sendiri menjadi pajak ganda nasional, yaitu dalam hal seseorang memperoleh hak atas tanah yang kemudian dikenai BPHTB, kemudian suatu saat akan mengalihkan kepada orang lain baik dengan jual beli, hibah (bukan hibah orang tua ke anak atau sebaliknya), maupun tukar menukar yang terutang Pajak Penghasilan (PPh) Final. Pajak ganda nasional terjadi di suatu negara, yang mengenakan dua kali pajak atas obyek yang sama, pada subyek yang sama16. Terminologi "Pemisahan dan Pembagian Atas Kepemilikan Bersama Hak Atas Tanah yang Tidak Mengakibatkan Peralihan" tidak dikenal dalam peraturan perundang-undangan, namun menurut teori doktrin suatu pemisahan selalu diikuti dengan pembagian seperti telah diuraikan di atas. Terminologi "pemisahan yang tidak mengakibatkan peralihan" juga tidak ditemui dalam peraturan perundang-undangan, melainkan penafsiran secara a contrario penulis sebagai kebalikan dari terminologi "pemisahan yang mengakibatkan peralihan" yang dicantumkan dalam UU BPHTB. Hal ini penting untuk membedakan pemisahan yang terutang BPHTB dan yang tidak terutang BPHTB.

Pemisahan dan Pembagian Atas Kepemilikan Bersama Hak Atas Tanah yang

Mengakibatkan Peralihan terjadi peralihan hak dari pemilik serta yang satu kepada pemilik serta yang lain, dengan demikian terutang BPHTB. Pemisahan dan Pembagian Atas Kepemilikan Bersama Hak Atas Tanah yang Tidak Mengakibatkan Peralihan secara hukum tidak terjadi peralihan hak dari pemilik serta yang satu kepada pemilik serta yang lain, dengan demikian tidak terutang BPHTB.

16

Seperti telah diuraikan di atas, bahwa salah satu sifat dari kepemilikan bersama yang bebas adalah sifat dari hak bagian masing-masing pemilik serta yang berdiri sendiri, sehingga terhadapnya si pemilik serta dapat melakukan tindakan pemilikan. Oleh karena segala peralihan atas hak bagian pemilik serta tersebut baik kepada sesama pemilik serta maupun pihak ketiga yang bukan pemilik serta, maka dapatlah pengalihan hak bagian ini merupakan pengalihan hak biasa yaitu dapat dengan perbuatan hukum jual beli, hibah maupun tukar menukar. Dengan demikian apabila terjadi pemisahan dan pembagian dimana terdapat salah satu pemilik serta mengalihkan hak bagiannya kepada kepada sesama pemilik serta maupun pihak ketiga yang bukan pemilik serta, maka terhadap pemisahan dan pembagian tersebut mengakibatkan peralihan.

Pemisahan dan pembagian terhadap kepemilikan bersama yang terikat atas hak atas tanah merupakan pemisahan dan pembagian atas kepemilikan bersama yang tidak mengakibatkan peralihan. Sedangkan pemisahan dan pembagian terhadap kepemilikan bersama yang bebas atas hak atas tanah dapat merupakan pemisahan dan pembagian atas kepemilikan bersama yang tidak mengakibatkan peralihan maupun pemisahan dan pembagian atas kepemilikan bersama yang mengakibatkan peralihan. Mengingat untuk kepemilikan bersama yang terikat dan kepemilikanbersama yang bebas atas hak atas tanah, masing-masing pemisahannya sama-sama dilakukan dengan menggunakan satu form akta yaitu Akta Pembagian Hak Bersama, mengingat pentingnya perbedaan antara kepemilikan bersama yang terikat terutama menyangkut warisan dan kepemilikan bersama yang bebas, untuk menghindari miskonsepsi penafsiran terhadap kedua jenis kepemilikanbersama dan konsekuensi hukumnya, perlu diadakan form akta pemisahan tersendiri untuk masing-masing kepemilikan bersama yang terikat khususnya mengenai warisan dan kepemilikan bersama yang bebas. Sebelum diundangkan PP No. 24 Tahun 1997, terdapat form Akta Pemisahan Harta Warisan untuk perbuatan hukum pemisahan terhadap warisan dan Akta Pemisahan dan Pembagian untuk kepemilikan bersama lainnya. Penggunaan kembali kedua form akta

tersebut dapat menjadi pertimbangan Kementerian Agraria dan Tata Ruang/Badan Pertanahan Nasional.

Administrasi Jakarta Barat telah menerapkan layanan daring aplikasi Komputerisasi Kegiatan Pertanahan (KKP) untuk kegiatan layanan administrasi pertanahan pada laman situs loket.bpn.go.id. yang dapat diakses oleh masing-masing PPAT dalam wilayah jabatan Kota Administrasi Jakarta Barat menggunakan user id masing-masing PPAT. Sebenarnya layanan pengecekan sertipikat daring ini merupakan suatu kemajuan, hanya saja dalam perkembangannya masih perlu diadakan peningkatan efektivitas layanan terutama dalam teknis pengerjaan. Dalam layanan daring, setelah input permohonan pengecekan sertipikat oleh PPAT melalui website loket.bpn.go.id, diperlukan pengiriman permohonan dokumen fisik termasuk sertipikat asli, yang kemudian sertipikat asli tersebut akan diberi stempel sesuai dengan PMNA/KaBPN No. 3 Tahun 1997 dengan waktu kerja 2 hari. Hal ini memang

dimaklumi mengingat masih banyak sengketa terhadap kepemilikan sertipikat-sertipikat yang diterbitkan Kantor Pertanahan, sehingga dibutuhkan sertipikat asli untuk distempel pengecekannya. Namun demikian, terbuka kemungkinan untuk inovasi untuk meningkatkan efisiensi dapat dipertimbangkan untuk menyediakan layanan pengecekan sertipikat secara komputasi waktu nyata (real-time) dengan hasil online yang hasil pengecekannya yaitu sesuai dengan buku tanah/terdapat sita, gugatan, atau perkara, kemudian dicetak oleh PPAT yang bersangkutan untuk dijadikan dasar membuat Akta PPAT, sehingga dapat mempersingkat waktu pengerjaan tanpa mengurangi esensi filosofis tujuan diadakannya pengecekan sertipikat. Dari sisi penerimaan negara, dimungkinkan untuk diatur untuk menyediakan sistem layanan voucher yang dapat dibayar di Bank persepsi pemerintah yang kemudian nomor voucher dapat digunakan untuk mengakses layanan Pengecekan Sertipikat daring. Sistem semacam ini telah digunakan dengan baik dalam Sistem Administrasi Badan Hukum melalui ahu.go.id. Pembuatan Akta PPAT mengikuti tertib acara yang diatur dalam Pasal 101 dan 102 PMNA/KaBPN No. 3 Tahun 1997.Pendaftaran peralihan hak dilakukan secara daring dengan situs yang sama yaitu melalui loket.bpn.go.id. Pembuatan APHB sebagai kelanjutan dari perolehan karena waris, akses pendaftaran daring diakses dua kali untuk

pendaftaran balik nama waris dan balik nama berdasarkan APHB.

Peralihan Hak Atas Tanah untuk Perorangan dan Badan Hukum, dihitung berdasarkan rumus T = (1‰ x Nilai Tanah) + Rp 50.000,00. Nilai Tanah didasarkan pada perkalian luas tanah dengan Zona Nilai Tanah berdasarkan Surat Edaran Nomor 1/SE-100/I/2013 tanggal 03 Januari 2013, yang dikeluarkan oleh Sekretaris Utama Badan Pertanahan Nasional Republik Indonesia. Setelah dibayarkan lewat Bank persepsi, pembayaran akan dicatat dalam buku daftar Isian 305 yaitu Daftar Penerimaan Uang Muka Biaya Pendaftaran Tanah (Buku Panjar), yang kemudian kepada pemohon diberikan kwitansi yang sebelumnya telah dimasukkan dalam daftar isian 306 tentang Bukti Penerimaan/kwitansi. Setelah biaya pendaftaran sudah dibayar, berkas permohonan akan dimasukkan dalam buku daftar isian 301 yaitu Daftar Permohonan Pekerjaan Pendaftaran Tanah, untuk dimulai proses pengerjaannya.

Untuk pendaftaran peralihan hak atas tanah yang tidak memerlukan pengukuran terlebih dahulu, nama pemegang hak yang lama dalam buku tanah dan dalam sertipikat akan dicoret dan diganti dengan nama pemegang hak baru serta disebutkan dasar peralihannya. Untuk pendaftaran peralihan hak atas tanah yang memerlukan pengukuran terlebih dahulu, oleh petugas akan diserahkan kepada petugas buku daftar isian 302 untuk pengerjaan pengukuran. Setelah pengerjaan sertipikat selesai, selanjutnya akan disampaikan kepada Kepala Sub Seksi Peralihan dan Pembebanan dan PPAT untuk dikoreksi, yang apabila semua persyaratan peralihan hak telah terpenuhi, akan membubuhkan tanda tangannya pada buku tanah dan sertipikat. Setelah berkas dan sertipikat sudah ditanda tangani, akandiserahkan kepada petugas daftar isian 307 yaitu daftar penghasilan negara untuk diberi nomor tanggal dan dilanjutkan ke petugas daftar isian 208 yaitu daftar penyelesaian pekerjaan pendaftaran tanah untuk diberi nomor warkah (dokumen-dokumen persyaratan). Setelah selesai penomeran pada daftar isian 307 dan 208, sertipikat telah selesai dan dapat diambil oleh pemohon.

Berkaitan dengan pendaftaran peralihan hak - pewarisan dimana telah terdapat pilihan menu Akta Pembagian Harta Warisan, hal ini sudah sangat tepat, karena sifat dari akta pembagian hak bersama tidaklah dapat mengakomodir akta pembagian harta warisan. Perlu

ditindak lanjuti dengan pengaturan mengenai Akta Pembagian Harta Warisan.

Hasil penelitian yang dilakukan pada Kantor PPAT Aris Hendrawan Halim, SH terdapat beberapa contoh perbuatan hukum berkaitan dengan pembuatan Akta Pembagian Hak Bersama yang dibuat dihadapan Aris Hendrawan Halim, SH, antara lain :

1. Akta Pembagian Hak Bersama Nomor 76/2008 tanggal 30 Desember 2008, dibuat di hadapan Aris Hendrawan Halim, SH, PPAT di Kota Administrasi Jakarta Barat.

membeli sebidang tanah dengan Kartu Perpetakan. Atas tanah tersebut diuruskan sertipikat dan terbit Sertipikat Hak Milik Nomor 1172/Jelambar atas nama 1. Tuan D; dan 2. Tuan APT tanggal 25 Maret 1999. Tuan D dan Tuan APT sepakat untuk membagi tanah tersebut menjadi dua bagian sama besar. Setelah tanah tersebut diukur dan terbit surat ukur untuk masing-masing tanah Tuan D dan Tuan APT, dibuatlah APHB. Pembuatan APHB ini tidak terutang BPHTB.

b. Hasil Penelitian : Berdasarkan uraian teori di atas, kepemilikan bersama Tuan D dan Tuan APT atas Sertipikat Hak Milik Nomor 1172/Jelambar adalah kepemilikan bersama yang bebas. Terhadap hak bagian masing-masing tuan D

dan Tuan APT atas kepemilikan bersama yang bebas tersebut, terjadi kepemilikan bersama yang terikat dalam perkawinan, masing-masing dengan istri Tuan D dan istri Tuan APT, karena masing-masing pasangan menikah tanpa perjanjian pisah harta (tanpa persekutuan harta). Akta Pembagian Hak Bersama Nomor 76/2008 tanggal 30 Desember 2008 tersebut merupakan pemisahan dan pembagian yang tidak mengalihkan hak, karena pemisahan dan pembagian dilakukan menurut hak bagian masing-masing Tuan D dan Tuan APT.

2. Akta Pembagian Hak Bersama Nomor 5/2013 tanggal 25 Maret 2013, dibuat di hadapan Aris Hendrawan Halim, SH, PPAT di Kota Administrasi Jakarta Barat.

a. Kronologis : Sertipikat Hak Milik Nomor 187/Tambora atas nama Nyonya SKN. Nyonya SKN adalah istri dari Almarhum Tuan LFF yang telah meninggal dunia di Jakarta, tanggal 29 Oktober 2003, seperti ternyata dari Akta Keterangan Hak Waris Nomor 01/2004 tanggal 01 Maret 2004, dibuat oleh Aris Hendrawan Halim, SH. Almarhum Tuan LFF dan Nyonya SKN telah menikah tanpa membuat perjanjian nikah. Ahli waris Almarhum Tuan

karena dari awal Sertipikat tersebut tertulis atas nama Nyonya SKN dan akan dijadikan atas nama Nyonya Janda SKN.

b. Hasil Penelitian : Berdasarkan uraian teori di atas, kepemilikan bersama Nyonya Janda SKN, Nona VES dan Nona LN atas Sertipikat Hak Milik Nomor 187/Tambora adalah kepemilikan bersama yang terikat berupa harta perkawinan dan warisan. Akta Pembagian Hak Bersama Nomor 5/2013 tanggal 25 Maret 2013 tersebut merupakan pemisahan dan pembagian yang tidak mengalihkan hak, karena akibat dari pemisahan dan pembagian atas harta perkawinan dan warisan diatur dalam pasal 1083 KUH Perdata yang menyatakan secara tegas dan jelas bahwa setiap ahli waris dianggap seketika

menggantikan pewaris dalam hak milik atas benda yang dibagikan kepadanya. Tindakan hukum yang bersangkutan berkekuatan surut (terugwerkende kracht) sampai dengan meninggalnya si pewaris. Dalam hal ini terjadi

kekhilafan dalam pemahaman terutama terhadap hukum keluarga dalam kaitannya dengan pembuatan APHB tersebut, dimana Nyonya SKN menikah dengan Almarhum Tuan LFF tanpa membuat perjanjian nikah, sehingga demi hukum terjadi persatuan harta secara bulat. Manakala Almarhum Tuan LFF meninggal, walaupun Sertipikat tersebut atas nama Nyonya SKN, namun terdapat hak dari Almarhum Tuan LFF sebesar 1/2 bagian. Oleh karena Almarhum Tuan LFF meninggal, maka bagian dari Almarhum Tuan LFF tersebut dibagi di antara ahli waris. Oleh karena pewarisan merupakan peristiwa hukum, seharusnya tetap dicatatkan dalam Sertipikat. Pasal 4 ayat (2) PP No. 24 Tahun 1997 mengatur bahwa setiap peralihan dan pembebanan atas hak atastanah harus dicatat oleh Kantor Pertanahan.

3. Akta Pembagian Hak Bersama Nomor 26/2013 tanggal 30 Desember 2013, dibuat di hadapan Aris Hendrawan Halim, SH, PPAT di Kota Administrasi Jakarta Barat.

Nyonya SIA dan Nona SA. Para ahli waris dari Almarhum Tuan EA sepakat untuk membagikan kepada Nona SA sebagai pemegang tunggal atas tanah tersebut. BPHTB atas warisan Almarhum Tuan EA telah dibayar. Tidak terutang BPHTB atas APHB. Pendaftaran permohonan peralihan hak atas dasar pewarisan dan APHB selesai dilakukan dan Sertipikat sudah atas nama Nona SA.

b. Hasil Penelitian : Berdasarkan uraian teori pada Bab 2 dan uraian 3.1. Tesis ini, kepemilikan bersama Nyonya Janda LA, Tuan SAA, Tuan SOA, Nyonya SIA dan Nona SA atas Sertipikat Hak Milik Nomor 3534/Jelambar Baru adalah kepemilikan bersama yang terikat berupa harta perkawinan dan

warisan. Akta Pembagian Hak Bersama Nomor 26/2013 tanggal 30 Desember 2013 tersebut merupakan pemisahan dan pembagian yang tidak mengalihkan hak, karena akibat dari pemisahan dan pembagian atas harta perkawinan dan warisan diatur dalam pasal 1083 KUH Perdata yang menyatakan secara tegas dan jelas bahwa setiap ahli waris dianggap seketika menggantikan pewaris dalam hak milik atas benda yang dibagikan kepadanya. Tindakan hukum yang bersangkutan berkekuatan surut (terugwerkende kracht) sampai dengan meninggalnya si pewaris. Dengan demikian, pembuatan APHB tersebut dan pendaftaran peralihan haknya sudah sesuai dengan sifat kepemilikan bersama yang terikat atas harta perkawinan dan warisan.

4. Akta Pembagian Hak Bersama Nomor 03/2014 tanggal 17 Pebruari 2014, dibuat di hadapan Aris Hendrawan Halim, SH, PPAT di Kota Administrasi Jakarta Barat.

a. Kronologis : Sertipikat Hak Milik Nomor 2204/Jelambar atas nama Nyonya W dan Tuan ZT. Nyonya W dan Tuan ZT memperoleh tanah tersebut yang berasal dari warisan ibu mereka yaitu Almarhumah Nyonya CA. Nyonya W dan Tuan ZT berkehendak untuk membagi tanah tersebut secara sempurna

nama Nyonya W dan satu bidang tanah lainnya atas nama Tuan ZT. Dalam kasus ini tidak terutang BPHTB karena terjadi pemecahan subyek dan obyek secara sempurna dengan bagian yang sama.

b. Hasil Penelitian : Berdasarkan uraian teori pada Bab 2 dan uraian 3.1. Tesis ini, kepemilikan bersama Nyonya W dan Tuan ZT atas Sertipikat Hak Milik Nomor 2204/Jelambar adalah kepemilikan bersama yang terikat berupa warisan. Akta Pembagian Hak Bersama Nomor 03/2014 tanggal 17 Pebruari 2014 tersebut merupakan pemisahan dan pembagian yang tidak mengalihkan hak, karena akibat dari pemisahan dan pembagian atas warisan diatur dalam pasal 1083 KUH Perdata yang menyatakan secara tegas dan jelas bahwa setiap

ahli waris dianggap seketika menggantikan pewaris dalam hak milik atas benda yang dibagikan kepadanya. Tindakan hukum yang bersangkutan berkekuatan surut (terugwerkende kracht) sampai dengan meninggalnya si pewaris. Dengan demikian, pembuatan APHB tersebut dan pendaftaran peralihan haknya sudah sesuai dengan sifat kepemilikan bersama yang terikat atas harta perkawinan dan warisan.

5. Akta Pembagian Hak Bersama Nomor 18/2014 tanggal 18 Desember 2014, dibuat di hadapan Aris Hendrawan Halim, SH, PPAT di Kota Administrasi Jakarta Barat.

a. Kronologis : Sertipikat Hak Milik Nomor 726/Angke atas nama Nyonya Janda S dan Tuan D. Nyonya Janda S dan Tuan D memperoleh tanah tersebut yang berasal dari warisan Almarhum Tuan ML. Nyonya Janda S adalah istri dari Almarhum Tuan ML dan Tuan D adalah anak dari Almarhum Tuan ML. Balik Nama waris atas sertipikat tanah tersebut telah dilakukan dari atas nama Almarhum Tuan ML menjadi atas nama Nyonya Janda S dan Tuan D pada tanggal 04 Desember 2009. Oleh karena kebutuhan ekonomi untuk dipakai sebagai jaminan kredit, maka Nyonya Janda S dan Tuan D sepakat untuk

dan sertipikat sudah tercatat atas nama Nyonya Janda S, namun UPPD Kecamatan Tambora tetap berpegang bahwa APHB tersebut terutang BPHTB. b. Hasil Penelitian : Berdasarkan uraian teori pada Bab 2 dan uraian 3.1. Tesis

ini, kepemilikan bersama Nyonya Janda S dan Tuan D atas Sertipikat Hak Milik Nomor 2204/Jelambar adalah kepemilikan bersama yang terikat berupa warisan. Walaupun hak atas tanah telah dilakukan pendaftaran balik nama waris menjadi atas nama Nyonya Janda S dan Tuan D, tidak otomatis berarti telah dilakukan pemisahan dan pembagian atas warisan. KUH Perdata tidak mengatur daluwarsa untuk melakukan pemisahan dan pembagian atas warisan, sehingga sampai dilakukannya pemisahan dan pembagian, kepemilikan

bersama atas warisan tersebut adalah kepemilikan bersama yang terikat yang belum dilakukan pemisahan dan pembagian. Akta Pembagian Hak Bersama Nomor 18/2014 tanggal 18 Desember 2014 tersebut merupakan pemisahan dan pembagian yang tidak mengalihkan hak, karena akibat dari pemisahan dan pembagian atas warisan diatur dalam pasal 1083 KUH Perdata yang menyatakan secara tegas dan jelas bahwa setiap ahli waris dianggap seketika menggantikan pewaris dalam hak milik atas benda yang dibagikan kepadanya. Tindakan hukum yang bersangkutan berkekuatan surut (terugwerkende kracht) sampai dengan meninggalnya si pewaris. Dengan demikian, APHB

tersebut bukanlah pemisahan dan pembagian yang mengalihkan hak, sehingga tidak dapat dikenai BPHTB. Dalam hal ini terjadi kekhilafan dalam pemahaman terutama terhadap hukum waris, kepemilikan bersama yang terikat berupa warisan, maupun akibat dari pemisahan dan pembagian terhadap kepemilikan bersama yang terikat berupa warisan. Petugas UPPD Tambora mengesampingkan pengetahuan mengenai hal-hal tersebut di atas dan hanya menjadi corong ketentuan pengenaan BPHTB atas pemisahan hak

atas tanah berdasarkan UU PDRD. Petugas UPPD Tambora menyamakan semua pemisahan dan pembagian adalah obyek BPHTB. Hal ini sangat disayangkan karena memaksakan kewajiban membayar apa yang tidak diwajibkan oleh undang-undang, merupakan pungutan liar.

6. Akta Pembagian Hak Bersama Nomor 03/2016 tanggal 02 Mei 2016, dibuat di hadapan Aris Hendrawan Halim, SH, PPAT di Kota Administrasi Jakarta Barat.

tanggal 26 Agustus 2009, seperti ternyata dari Akta Keterangan Hak Waris Nomor 3/2016 tanggal 21 Maret 2016, dibuat oleh Aris Hendrawan Halim, SH. Almarhum Tuan LNL meninggalkan seorang istri, Nyonya SS, dan tiga orang anak yaitu Tuan LHy, Tuan LHn, dan Nyonya LF. Almarhum Tuan LNL dan Nyonya SS telah menikah tanpa membuat perjanjian nikah. Ahli waris Almarhum Tuan LNL adalah Nyonya Janda SS, Tuan LHy, Tuan LHn, dan Nyonya LF. Para ahli waris dari Almarhum Tuan LNL sepakat untuk membagikan kepada Tuan LHn, dan Nyonya LF sebagai pemegang hak atas tanah tersebut masing-masing 1/2 (satu per dua) bagian. BPHTB atas warisan

Almarhum Tuan LNL telah dibayar. Tidak terutang BPHTB atas APHB.

Pendaftaran permohonan peralihan hak atas dasar pewarisan dan APHB selesai dilakukan dan Sertipikat sudah atas nama Tuan LHn, dan Nyonya LF. b. Hasil Penelitian : Berdasarkan uraian teori pada Bab 2 dan uraian 3.1. Tesis

ini, kepemilikan bersama Nyonya Janda SS, Tuan LHy, Tuan LHn, dan Nyonya LF atas tanah Hak Guna Bangunan Nomor 5293/Jelambar adalah kepemilikan bersama yang terikat berupa harta perkawinan dan warisan. Akta Pembagian Hak Bersama Nomor 26/2013 tanggal 30 Desember 2013 tersebut merupakan pemisahan dan pembagian yang tidak mengalihkan hak, karena akibat dari pemisahan dan pembagian atas harta perkawinan dan warisan diatur dalam pasal 1083 KUH Perdata yang menyatakan secara tegas dan jelas bahwa setiap ahli waris dianggap seketika menggantikan pewaris dalam hak milik atas benda yang dibagikan kepadanya. Tindakan hukum yang bersangkutan berkekuatan surut (terugwerkende kracht) sampai dengan meninggalnya si pewaris. Dengan demikian, pembuatan APHB tersebut dan pendaftaran peralihan haknya sudah sesuai dengan sifat kepemilikan bersama yang terikat atas harta perkawinan dan warisan. Dalam hal ini setelah

pemisahan dan pembagian atas tanah Hak Guna Bangunan Nomor 5293/Jelambar tersebut menjadi atas nama Tuan LHn, dan Nyonya LF, maka selanjutnya kepemilikan tersebut berubah menjadi kepemilikan bersama yang bebas di antara Tuan LHn, dan Nyonya LF.

APHB tidak dapat mengakomodir pemisahan dan pembagian kepemilikan bersama yang terikat karena dimungkinkan terjadi multi tafsir mengenai sifat pemisahan dan pembagian dalam APHB, terutama dalam kaitannya dengan terutang atau tidaknya BPHTB.

Kesimpulan

1. Pemisahan dan pembagian terhadap kepemilikan bersama yang terikat atas hak atas tanah merupakan pemisahan dan pembagian atas kepemilikan bersama yang tidak mengakibatkan peralihan yaitu terhadap warisan, harta perkawinan dan kekayaan persekutuan. Sedangkan pemisahan dan pembagian terhadap kepemilikan bersama yang bebas atas hak atas tanah dapat merupakan pemisahan dan pembagian atas

kepemilikan bersama yang tidak mengakibatkan peralihan maupun pemisahan dan pembagian atas kepemilikan bersama yang mengakibatkan peralihan. Dengan kata lain, pembuatan APHB untuk melakukan pemisahan dan pembagian warisan berupa hak atas tanah, tidak mengakibatkan peralihan, sehingga tidak terutang BPHTB.

Pemisahan dan pembagian terhadap kepemilikan bersama yang bebas atas hak atas tanah yang merupakan pemisahan dan pembagian atas kepemilikan bersama yang tidak mengakibatkan peralihan, terjadi dalam hal terjadi pemisahan dan pembagian atas hak bagian masing-masing pemilik serta atas dasar bagian yang ditentukan secara tegas pada saat memperoleh hak bersama tersebut atau berdasarkan persangkaan perimbangan bagian masing-masing pemilik serta. Dengan kata lain, pembuatan APHB untuk melakukan pemisahan dan pembagian kepemilikan bersama yangbebas atas hak atas tanah yang dibagi menurut besarnya hak masing-masing pemilik serta, tidak mengakibatkan peralihan, sehingga tidak terutang BPHTB.

Pemisahan dan pembagian terhadap kepemilikan bersama yang bebas atas hak atas tanah yang merupakan pemisahan dan pembagian atas kepemilikan bersama yang mengakibatkan peralihan, terjadi dalam hal terjadi pengalihan hak bagian salah

seorang atau lebih pemilik serta kepada sesama pemilik serta.

warisan, bukan merupakan obyek BPHTB. Hal ini dapat terjadi karena kekhilafan dalam pemahaman mengenai hukum waris, hukum keluarga, dan hukum benda terutama mengenai perbedaan antara kepemilikan bersama yang bebas, kepemilikan bersama yang terikat, pemisahan dan pembagian yang mengalihkan hak dan pemisahan dan pembagian yang tidak mengalihkan hak.

Saran

1. Kementerian Agraria dan Tata Ruang/Badan Pertanahan Nasional perlu mempertimbangkan untuk melakukan perubahan terhadap PMNA/KaBPN No. 3 Tahun 1997 terutama mengenai Akta Pembagian Hak Bersama. Diperlukan pembedaan mengenai Akta yang dipakai untuk melakukan pemisahan dan pembagian terhadap kepemilikan bersama atas hak atas tanah yang bebas dan kepemilikan bersama atas hak atas tanah yang terikat terutama warisan.

2. Pemerintah perlu melakukan amandemen terhadap UU PDRD terutama untuk bagian BPHTB, disamping potensi BPHTB sebagai pajak ganda nasional yang kontra produktif terhadap masyarakat, pula apabila BPHTB tetap dipertahankan, perlu diatur dengan jelas mengenai pemisahan (dan pembagian) yang mengakibatkan peralihan yang menjadi obyek BPHTB, dengan memperhatikan perbedaan dan sifat dari kepemilikan bersama yang bebas, kepemilikan bersama yang terikat serta pemisahan dan pembagian terhadapnya.

3. Dalam jangka pendek, perlu diadakan suatu simposium baik diantara PPAT, pejabat pertanahan maupun pejabat Dinas Pendapatan Daerah Pemerintah Daerah untuk menyamakan pandangan dan membuka wawasan terhadap apa yang dimaksud dengan pemisahan yang mengakibatkan peralihan, perbedaan dan sifat dari kepemilikan bersama yang bebas, kepemilikan bersama yang terikat serta pemisahan dan

pembagian terhadapnya.

Daftar Referensi

1. Literatur

Abdulhay, Marhainis. (1982). Hukum Perdata Material. Jilid I. Jakarta:Pradnya Paramita. Andasasmita, Komar. (1990). Notaris III HukumHarta Perkawinan dan Waris menurut Kitab

Undang-Undang Hukum Perdata (Teori & Praktek). Bandung:Ikatan Notaris

Ardiwilaga, R. Roestandi. (1962). Hukum Agraria Indonesia dalam teori dan praktek. Cet. 2. Bandung:Penerbit NV. Masa Baru.

Direktorat Jenderal Agraria, Departemen Dalam Negeri. (1982). Buku Tuntunan bagi Pejabat Pembuat Akta Tanah. Cet. 8. Jakarta:Yayasan Hudaya Bina Sejahtera.

Pitlo, A. (1986). Hukum Waris menurut Kitab Undang-Undang Hukum Perdata Belanda Jilid 2 [Het Erfrecht naar het Nederlands Burgerlijk Wetboek]. Diterjemahkan oleh M. Isa

Arief. Cet. 2. Jakarta:PT. Intermasa.

Prodjodikoro, Wirjono. (1960). Hukum Perdata tentang Hak-Hak Atas Benda. Cet. 2. Jakarta: Penerbit SOEROENGAN.

Satrio, J. (1990). Hukum Waris. Cet. 1. Bandung: PT. Citra Aditya Bakti.

Soekanto, Soerjono. (1986). Pengantar Penelitian Hukum. Jakarta : UI Press.

Soerjopratiknjo, Hartono. (1982). Hukum Waris Tanpa Wasiat, Cet. 1, Yogyakarta:Seksi Notariat FH UGM.

Völlmar, H.F.A. (1980). Hukum Benda [Inleiding tot de studie van hetNederlands Burgelijk Recht]. Disadur oleh Chidir Ali. Bandung:Penerbit Tarsito.

2. Peraturan Perundang-Undangan

Indonesia. Kitab Undang-Undang Hukum Perdata Indonesia (Burgerlijk Wetboek).

Indonesia. Undang-Undang Peraturan Dasar Pokok-Pokok Agraria, UU No. 5 Tahun 1960, LN. No. 42 Tahun 1960, TLN No. 2043.

Indonesia. Undang-Undang Bea Perolehan Hak Atas Tanah dan Bangunan, UU No. 21 Tahun 1997, LN No. 44 Tahun 1997, TLN No. 3688.

Indonesia. Undang-Undang Perubahan atas Undang-undang Nomor 21 Tahun 1997tentang Bea Perolehan Hak atas Tanah dan Bangunan, UU No. 20 Tahun 2000, LN No. 130

Tahun 2000.

Indonesia. Undang-Undang Pajak Daerah dan Retribusi Daerah, UU No. 28 Tahun 2009, LN No. 130 Tahun 2009, TLN No. 5049.

Indonesia. Peraturan Pemerintah Pendaftaran Tanah, PP No. 24 Tahun 1997, LN No. 59 Tahun 1997, TLN No. 8696.

Indonesia. Peraturan Menteri Negara Agraria/Kepala Badan Pertanahan Nasional Ketentuan Pelaksanaan Peraturan Pemerintah Nomor 24 Tahun 1997 tentang

Pendaftaran Tanah, PMNA/Ka.BPN No. 3 Tahun 1997.