BAB 1

PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara dengan mayoritas penduduknya beragama Islam.Menurut data Badan Pusat Statistik (BPS) tahun 2010 penduduk muslim di Indonesia sekitar 205 juta jiwa, dengan persentase 88,1% dari jumlah penduduk. Dengan jumlah penduduk muslim yang besar seperti itu Indonesia sangat berpotensi mengembangkan sistem perbankan syariah dengan lebih cepat. Jika masyarakat muslim bersatu menggunakan perbankan syariah, maka pertumbuhan perbankan syariah akan meningkat dengan cepat. Tetapi pada kenyataannya masyarakat muslim masih sangat sedikit menggunakan perbankan syariah (Achmad Almuhram Gaffar : 2014 : 1).

titipan harta, meminjamkan uang untuk keperluan konsumsi dan keperluan bisnis serta melakukan pengiriman uang.Bank Syariah merupakan lembaga keuangan layaknya Bank Konvensional tetapi menggunakan prinsip syariah yaitu keadilan, keseimbangan, dan kemaslahatan. Tujuan utama Bank Syariah adalah sebagai upaya kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan Al-Quran dan As-Sunnah (Veithzal Rivai dan Arviyan Arifin, 2010: 51)

Pemegang Saham) tanggal 1 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat, oleh karenanya kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap kru Muamalat.Ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Bank Syariah memang mempunyai banyak keunggulan karena tidak hanya bersandarkan pada syariah saja sehingga transaksi dan aktivitasnya menjadi halal, tetapi sifatnya yang terbuka sehingga tidak hanya bagi nasabah Muslim saja, tetapi juga nonmuslim. Ini membuktikan bahwa Bank Syariah membuka peluang yang sama terhadap semua nasabah dan tidak membedakan nasabah. Akan tetapi, perbankan syariah masih mempunyai banyak kendala, diantaranya masih banyak masyarakat yang masih takut untuk menabung di Bank Syariah. Hal itu dikarenakan oleh minimnya pemahaman masyarakat soal prinsip-prinsip sistem ekonomi Islam di dunia perbankan (Amir Machmud dan Rukmana, 2010 : 7)

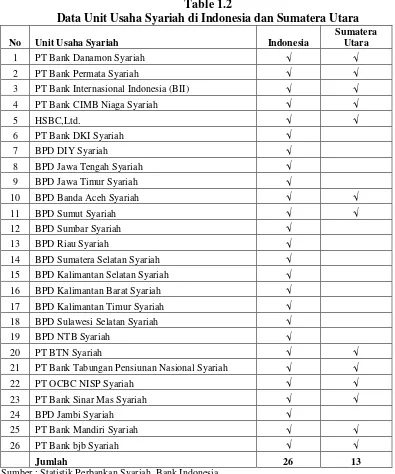

Adapun data jumlah Perbankan Syariah di Indonesia yang dapat diuraikan sebagai berikut :

Data Bank Umum Syariah di Indonesia dan Sumatera Utara

No. Bank Umum Syariah Indonesia Sumatera Utara

1 PT Bank Syariah Muamalat Indonesia √ √

2 PT Bank Syariah Mandiri √ √

3 PT Bank Syariah Mega Indonesia √ √

4 PT Bank Syariah BRI √ √

5 PT Bank Syariah Bukopin √ √

6 PT Bank Panin Syariah √ √

7 PT Bank Victoria Syariah √

8 PT BCA Syariah √ √

9 PT Bank Jabar Dan Banten √

10 PT Bank Syariah BNI √ √

11 PT Maybank Indonesia Syariah √ √

Jumlah 11 9

Table 1.2

Data Unit Usaha Syariah di Indonesia dan Sumatera Utara

No Unit Usaha Syariah Indonesia

Sumatera Utara

1 PT Bank Danamon Syariah √ √

2 PT Bank Permata Syariah √ √

3 PT Bank Internasional Indonesia (BII) √ √

4 PT Bank CIMB Niaga Syariah √ √

14 BPD Sumatera Selatan Syariah √

15 BPD Kalimantan Selatan Syariah √

16 BPD Kalimantan Barat Syariah √

17 BPD Kalimantan Timur Syariah √

18 BPD Sulawesi Selatan Syariah √

19 BPD NTB Syariah √

20 PT BTN Syariah √ √

21 PT Bank Tabungan Pensiunan Nasional Syariah √ √

22 PT OCBC NISP Syariah √ √

Sumber : Statistik Perbankan Syariah, Bank Indonesia

tentang Bank Syariah dapat menjadi pertimbangan bagi konsumen untuk memilih antara Bank Konvensional dan Bank Syariah. Jika pemasar berhasil memberikan pengetahuan yang jelas mengenai perbankan syariah, maka bisa jadi konsumen akan mempertimbangkan memilih jasa Bank Syariah.

juga banyak mendapatkan penghargaan, beberapa di antaranya yaitu The Best Islamic Banking in Indonesia dari Global Finance sejak 2009-2013, The Best Islamic Bank in Indonesia dan The Most Innovative Islamic Bank (World Wide) di ajang penganugerahan IFN Award di Kuala Lumpur tahun 2013.

Table 1.3

Jumlah Nasabah Bank Muamalat di Rantau Prapat

Tahun Jumlah Keterangan

2013 4303 nasabah -

2014 4893 nasabah ↑ 5,9%

Sumber : Bank Muamalat cabang Rantau Prapat

Berdasarkan latar belakang masalah ini, penulis tertarik untuk melakukan penelitian dengan judul: “Pengetahuan Konsumen Mengenai Perbankan Syariah dan Pengaruhnya Terhadap Keputusan Menjadi Nasabah Pada Bank Syariah

Muamalat Cabang Rantau Prapat”.

1.2 Perumusan Masalah

Berdasarkan uraian dan paparan dari latar belakang diatas, maka permasalahan yang akan diangkat dalam penelitian ini adalah :

1. Apakah pengetahuan konsumen yang terdiri dari pengetahuan produk, pengetahuan pembelian dan pengetahuan pemakaian mempunyai pengaruh terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat?

2. Variabel manakah yang paling berpengaruh dari pengetahuan konsumen tersebut terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat?

3. Apakah manfaat yang diperoleh nasabah setelah memutuskan untuk menjadi nasabah Bank Muamalat di Rantau Prapat?

1.3 Tujuan Penelitian

1. Untuk mengetahui sejauh mana pengaruh pengetahuan konsumen yang terdiri dari pengetahuan produk, pengetahuan pembelian dan pengetahuan pemakaian terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat.

2. Untuk menganalisis variabel mana yang paling berpengaruh dari pengetahuan konsumen terhadap keputusan menjadi nasabah Bank Muamalat di Rantau Prapat.

3. Untuk mengetahui manfaat yang diperoleh nasabah setelah memutuskan menjadi nasabah Bank Muamalat di Rantau Prapat.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini dapat digunakan sebagai bahan masukan untuk pengembangan dunia perbankan syariah di Indonesia agar lebih baik lagi dalam menerapkan dan melaksanakan kebijakan pengetahuan masyarakat mengenai perbankan syariah.

2. Sebagai bahan untuk menambah pengetahuan bagi penulis dan pembaca tentang produk-produk dan sistem operasional perbankan syariah sehingga lebih memilih Bank Syariah daripada bank konvensional.

4. Hasil penelitian ini dapat digunakan oleh pemerintah untuk lebih mengembangkan lagi perbankan syariah di Indonesia ke masa yang akan datang. 5. Sebagai pertimbangan bagi masyarakat untuk menjadi nasabah Bank Syariah dan