BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Hubungan keagenan adalah dasar yang digunakan untuk memahami corporate governance. Kewajiban manajer adalah untuk memaksimalkan kesejahteraan para pemegang saham. Akan tetapi di sisi lain, manajer juga berkepentingan untuk memaksimalkan kesejahteraan mereka. Penyatuan kepentingan seperti ini, sering kali menimbulkan konflik yang dinamakan konflik keagenan (Dessy, 2008).

Hubungan agency merupakan suatu kontrak di bawah satu atau lebih (principal) yang melibatkan orang lain (agent) untuk melakukan beberapa layanan bagi mereka dengan melibatkan pendelegasian wewenang pengambilan keputusan kepada agen (Jensen & Meckling, 1976). Dalam teori agensi yang memiliki saham sepenuhnya adalah pemilik (pemegang saham), dan manajer diminta untuk memaksimalkan tingkat pengembalian pemegang saham (Berle & Means, 1932). Principal maupun agent diasumsikan sebagai ekonom yang rasional dan semata-mata termotivasi oleh kepentingan pribadi.

mementingkan dirinya sendiri (self-interest), memiliki keterbatasan rasional (bounded rationality) dan tidak menyukai resiko (risk aversion). Kedua, asumsi keorganisasian yaitu adanya konflik antara anggota organisasi dan adanya asimetri informasi antara principal dan agent. Ketiga, asumsi informasi yaitu informasi sebagai barang komoditi yang bisa diperjualbelikan. Dapat disimpulkan bahwa yang dimaksud dengan teori keagenan adalah membahas hubungan keagenan antara principal dan agent.

Masalah keagenan (agency problem) adalah konflik kepentingan diantara agent dan principal dalam usaha mencapai kemakmuran yang dikehendaki. Masalah keagenanini terjadi akibat adanya asimetri informasi antara pemilik dan manajer. Asimetri informasi bisa terjadi saat manajer memiliki informasi internal perusahaan yang relatif lebih banyak dan mendapatkan informasi relatif lebih cepat dibanding pihak eksternal (seperti investor dan kreditor). Kondisi tersebut memberi kesempatan pada manajer untuk menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan sebagai usaha untuk memaksimalkan kemakmurannya (Richardson, 1988).

Manajer dapat melakukan berbagai cara untuk memperoleh informasi lebih dibandingkan investor, misalnya dengan menyembunyikan, menyamarkan, memanipulasi informasi yang diberikan kepada investor. Hal ini mengakibatkan investor tidak yakin terhadap kualitas perusahaan, ataupun membeli saham perusahaan dengan harga sangat rendah. Contoh informasi asimetri lainnya adalah ketika kreditor dan pemegang saham minoritas memiliki informasi yang lebih sedikit dibandingkan manajer dan pemegang saham mayoritas. Tipe kedua dari informasi asimetris adalah moral hazard. Moral hazard terjadi pada saat manajer melakukan tindakan tanpa sepengetahuan pemilik untuk keuntungan pribadinya dan menurunkan kesejahteraan pemilik. Contohnya, pada perusahaan yang relative besar, terpisahnya kepemilikan dan pengendalian manajemen, akan sulit bagi para pemegang saham dan kreditur untuk melihat sejauh mana kinerja manajer sejalan dengan tujuan yang diinginkan pemegang saham, manajer mungkin cenderung bekerja optimal. Moral hazardsecara efisienjuga menghambat operasi perusahaan.

2.1.2 Struktur Kepemilikan Saham

dipisahnya pengelolaan dan kepemilikan perusahaan yaitu agar pemilik memperoleh keuntungan maksimal dengan biaya yang efisien.

Menurut Wicaksono (2000) dalam Nur’aeni (2010) keberhasilan

penerapan corporate governance tidak terlepas dari struktur kepemilikan perusahaan. Struktur kepemilikan tercermin baik melalui instrument saham maupun instrument utang sehingga melalui struktur tersebut dapat ditelaah kemungkinan bentuk masalah keagenan yang akan terjadi. Dalam struktur kepemilikan terdapat beberapa hal yang perlu diperhatikan, antara lain :

1. Sebagian kecil kepemilikan perusahaan oleh manajemen mempengaruhi kecenderungan untuk memaksimalkan nilai pemegang saham dibanding sekedar mencapai tujuan perusahaan semata.

2. Kepemilikan yang terkonsentrasi memberi insentif pada para pemegang saham mayoritas untuk berpartisipasi secara aktif dalam perusahaan. 3. Identitas pemilik menentukan prioritas tujuan social perusahaan dan

memaksimalisasi nilai pemegang saham, misalnya perusahaan milik pemerintah cenderung untuk mengikuti tujuan politik dibanding tujuan perusahaan.

manajer sebagai pihak yang berkompeten dalam pengelolaan perusahaan mempunyai wewenang cukup untuk menjalankan tugasnya.

2.1.2.1 Kepemilikan Saham Manajerial

Kepemilikan saham manajerial adalah proporsi saham biasa yang dimiliki oleh para manajemen, yang dapat diukur melalui presentase saham biasa yang dimiliki pihak manajemen yang secara aktif terlibat dalam pengambilan keputusan perusahaan. Sedangkan menurut Bagnani (1996) struktur kepemilikan saham manajerial diukur sebagai persentase saham biasa atau opsi saham yang dimiliki direktur dan officer. Struktur kepemilikan saham manajerial diukur sebagai persentase saham biasa yang dimiliki oleh Board of Management,yangdi dalamnya terdapat direktur dan komisaris (Setiyono, 2000). Struktur kepemilikan saham manajerial dapat dijelaskan dari dua sudut pandang yaitu melalui pendekatan keagenan (agency approach) dan pendekatan ketidakseimbangan (asymmetric information approach) (Itturiaga & Sanz, 2000).

sehingga manajer termotivasi untuk meningkatkan kinerja perusahaan. Kebangkrutan suatu perusahaan bukan hanya menjadi tanggungan dari pemilik utama, tetapi manajer juga ikut menanggungnya.

2.1.2.2 Kepemilikan Saham Institusional

Terdapat dua jenis ownership dalam perusahaan Indonesia yaitu perusahaan dengan kepemilikan sangat menyebar dan perusahaan dengan kepemilikan terkonsentrasi (Husnan, 2001). Dalam tipe pertama, yaitu perusahaan dengan kepemilikan sangat menyebar, masalah keagenan yang sering timbul adalah masalah diantara agent (pihak manajemen) dengan owners (pemegang saham). Perusahaan dengan kepemilikanyang lebih menyebar memberikan imbalan yang lebih besar pada pihak manajemen jika dibandingkan dengan perusahaan yang kepemilikannya terkonsentrasi (Goldberg & Idson, 1995 dalam Husnan, 2001).

Konflik yang terjadi akibat pemisahan kepemilikan bisa berdampak pada pengendalian dan pelaksanaan pengelolaan perusahaan yang menyebabkan para manajer bertindak tidak sesuai dengan keinginan pemilik perusahaan (Wening, 2007).

manajemen untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan juga akan meningkat.

Pengawasan yang dilakukan terhadap perusahaan tidak hanya terbatas pada pihak dalam perusahaan, tetapi dapat juga dilakukan dari pihak eksternal perusahaan yaitu dengan adanya pengawasan melalui investor-investor institusional. Kepemilikan perusahaan oleh institusi akan mendorong pengawasan yang lebih efektif, karena institusi merupakan professional yang memiliki kemampuan dalam mengevaluasi kinerja perusahaan. Pozen (2004) mengungkapkan beberapa metode yang digunakan oleh pemilik institusional dapat mempengaruhi pengambilan keputusan manajerial, yang dimulai dari diskusi informal dengan pihak manajemen, sampai pengendalian keseluruhan kegiatan operasional dan pengambilan keputusan perusahaan. Adanya kepemilikan oleh investor institusional yang didefinisikan sebagai investor yang berasal dari sektor keuangan seperti perusahaan efek, perusahaan asuransi, perusahaan investasi, perbankan, dana pensiun dan kepemilikan institusi lainnya akan mendorong peningkatan yang lebih optimal terhadap kinerja manajemen perusahaan.

2.1.3 Ukuran Perusahaan (Size)

maka dapat dipastikan semakin besar juga dana yang dikelola dan semakin kompleks pula pengelolaannya.

Perusahaan besar pada dasarnya mempunyai kekuatan finansial yang lebih besar dalam menunjang kinerja, tetapi disisi lain, perusahaan dihadapkan pada masalah keagenan yang lebih besar (Darmawati, 2004). Hesti (2010)& Uyun (2010) dalam Nurcahyo (2014) dalam penelitiannya menemukan bukti bahwa ukuran perusahaan berpengaruh positif signifikan terhadap kinerja keuangan perusahaan. Perusahaan dengan asset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan agar lebih berhati-hati dalam melakukan pelaporan keuangannya. Perusahaan diharapkan agar selalu berusaha untuk menjaga stabilitas kinerja keuangan mereka. Pelaporan kondisi keuangan yang baik ini tentu tidak dapat dilakukan tanpa melalui kinerja yang baik dari semua lini perusahaan.

Ukuran perusahaan merupakan rata-rata dari total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar daripada biaya variable dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil dari biaya variable dan biaya tetap maka perusahaan akan menderita kerugian (Brigham dan Houston 2001).

menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata total aktiva. Kesimpulannya, ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh suatu perusahaan.

Fama dan French (1995) berpendapat bahwa perusahaan yang memiliki nilai skala yang kecil cenderung kurang menguntungkan jika dibandingkan dengan perusahaan yang berskala besar. Perusahaan berskala kecil hanya memiliki faktor-faktor pendukung untuk memproduksi barang dengan jumlah terbatas. Oleh karena itu, perusahaan dengan skala kecil mempunyai risiko yang lebih besar jika dibandingkan dengan perusahaan besar. Perusahaan dengan risiko yang besar biasanya menawarkan return yang besar untuk menarik investor.

2.1.4 Leverage

besar pula. Perusahaan yang mempunyai rasio leverage yang rendah pastinya memiliki risiko leverage yang lebih kecil pula.

Dengan tingginya rasio leverage menunjukkan bahwa perusahaan tidak solvable, artinya total hutangnya lebih besar dibandingkan dengan total asetnya (Horne, 1997). Karena leverage merupakan rasio yang menghitung seberapa jauh dana yang disediakan oleh kreditur, juga sebagai rasio yang membandingkan total hutang terhadap keseluruhan aktiva suatu perusahaan, maka apabila investor melihat sebuah perusahaan dengan aset yang tinggi namun risiko leverage nya juga tinggi, maka akan berpikir dua kali untuk berinvestasi pada perusahaan tersebut. Karena dikhawatirkan aset tinggi tersebut di dapat dari hutang yang akan meningkatkan risiko investasi apabila perusahaan tidak dapat melunasi kewajibannya tepat waktu.

2.1.5 Kinerja Perusahaan

Kinerja perusahaan merupakan penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan dari suatu perusahaan dalam menghasilkan laba (Dessy, 2008). Kinerja juga merupakan salah satu hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengalokasikan sumber dayanya.

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian orgasnisasi dan karyawan berdasarkan sasaran, standar dan kinerja yang telah ditetapkan sebelumnya. Sedangkan kinerja perusahaan merupakan kemampuan suatu perusahaan dalam menjelaskan operasionalnya. Penilaian kinerja suatu perusahaan bisa dilihat dari analisis laporan keuangan dan juga dari perubahan harga saham. Nilai perusahaan akan tercermin dari harga sahamnya (Dessy, 2008).

Kinerja merupakan cerminan dari kemampuan suatu perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Penilaian kinerja bertujuan untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya agar membedakan hasil dan tindakan yang diinginkan. Standar perilaku dapat berupa kebijakan dari manajemen ataupun rencana formal yang dituangkan dalam anggaran.

karena itu pengukuran menggunakan dimensi pengukuran tunggal tidak mampu memberikan pemahaman yang komprehensif. Pengukuran kinerja hendaknya menggunakan atau mengintegrasikan dimensi pengukuran yang beragam (Venkatraman dkk, 1986). Sampai saat ini masih muncul perdebatan mengenai pendekatan yang tepat bagi konseptualisasi dan pengukuran kinerja yang cocok dan layak tergantung pada keadaan unik yang dihadapi peneliti.

Beberapa rasio yang digunakan untuk mengukur kinerja perusahaan (Ang, 1997), sebagai berikut :

1. Rasio likuiditas

Rasio likuiditas merupakan rasio yang menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya.

2. Rasio aktivitas

Rasio aktivitas adalah rasio yang menunjukkan bagaimana sumber daya telah dimanfaatkan secara optimal, kemudian dengan cara membandingkan rasio aktivitas dengan sadar industri, maka dapat diketahui tingkat efisiensi perusahaan dalam industri.

3. Rasio profitabilitas

operating return on assets (OPROA), return on assets (ROA), return on equity (ROE), operating ratio (OR).

4. Rasio solvabilitas (Leverage)

Financial leverage menunjukkan seberapa besar penggunaan utang untuk membiayai investasinya. Suatu perusahaan yang menggunakan modal sendiri 100% tidak mempunyaileverage.

5. Rasio pasar (Market ratio)

Rasio ini menunjukkan informasi penting suatu perusahaan yang diungkapkan dalam basis per saham. Rasio nilai pasar perusahaan memberikan indikasi bagi pihak manajemen mengenai penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya dimasa yang akan datang. Untuk mengukur nilai pasar perusahaan terdapat beberapa rasio, misalnya price earning ratio (PER), market-to-book ratio, Tobin’s Q, dan price / cash flow ratio.

(1995) untuk mengevaluasi kondisi keuangan dan kinerja perusahaan, analisis keuangan membutuhkan ukuran keuangan yang pasti.

Informasi kinerja perusahaan, terutama profitabilitas, diperlukan dalam menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan dimasa depan. Informasi kinerja ini bermanfaat untuk memprediksi kapasitas perusahaan dalam arus kas dari sumber daya yang ada dan juga untuk perumusan perimbangan tentang efektivitas perusahaan dalam memanfaatkan sumber daya (IAI, 2001).

Menurut Riyanto (2001), return on assets (ROA) merupakan salah satu bentuk dari rasio profitabilitas yang digunakan sebagaialat ukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasional perusahaan agar menghasilkan keuntungan. Besarnya ROA dapat dihitung dengan rumus sebagai berikut :

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐴𝑠𝑠𝑒𝑡𝑠 =𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑎𝑓𝑡𝑒𝑟 𝑡𝑎𝑥𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 × 100%

Keunggulan ROA menurut Hakim (2006), diantaranya sebagai berikut: 1. Merupakan suatu ukuran yang komprehensif dimana seluruhnya

mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. Mudah dihitung, mudah dipahami, dan sangat berarti dalam nilai absolut. 3. Merupakan denominator yang bisa diterapkan pada setiap unit organisasi

yang bertanggungjawab terhadap profitabilitas dan unit usaha.

Tetapi menurut Lisa (1999), selain memiliki keunggulan juga ada beberapa kelemahan atas penggunaan ROA yaitu :

1. Pengukuran kinerja menggunakan ROA membuat manajer divisi kecenderungan untuk melewatkan project-project yang menurunkan divisional ROA, meskipun sebenarnya proyek-proyek tersebut dapat meningkatkan tingkat keuntungan perusahaan secara keseluruhan.

2. Manajemen cenderung untuk lebih fokus pada tujuan jangka pendek daripada tujuan jangka panjang.

2.2 Peneliti Terdahulu

Berikut inimerupakan tinjauan hasil penelitian terdahulu untuk mendukung kerangka konseptual penelitian :

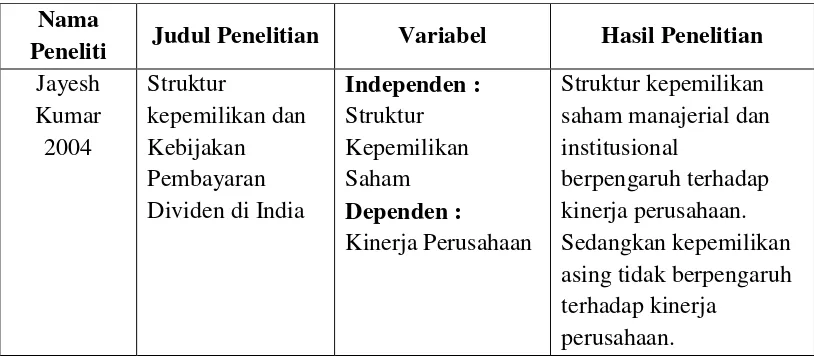

1. Kumar (2004) melakukan pengujian empiric tentang hubungan dari struktur kepemilikan pada kinerja perusahaan dengan menggunakan 2478 panel perusahaan-perusahaan India periode 1994-2000. Di dalam penelitiannya menjelaskan efek interaksi antara kepemilikan perusahaan, kepemilikan asing, kepemilikan institusional, dan kepemilikan manajerial terhadap kinerja perusahaan (diukur menggunakan ROA). Berdasarkan data panel kerangka yang digunakan, menunjukkan bahwa sebagian besar variasi cross-sectional, dalam kinerja perusahaan dapat dijelaskan oleh heterogenitas perusahaan yang diamati. Dan menyediakan bukti bahwa kepemilikan saham oleh investor institusional dan manajer perusahaan mempengaruhi kinerja non-linear. Dalam penelitian dinyatakan bahwa investor institusional terutama institusi pengembangan keuangan mempengaruhi kinerja perusahaan setelah kepemilikan mereka melewati level permulaan yaitu sekurang-kurangnya 15% ekuitas yang telah dimiliki. Juga ditemukan bahwa kepemilikan saham oleh pemegang saham asing tidak memiliki pengaruh yang signifikan terhadap kinerja perusahaan. Tidak ditemukan bukti yang mendukung endogenitas struktur kepemilikan.

independen, struktur kepemilikan terkonsentrasi dan kepemilikan institusional. Sedangkan kinerja perusahaan diproksi oleh nilai perusahaan (Tobin’s Q) dan

kinerja keuangan (ROA dan ROE). Hasil penelitian menyatakan terdapat hubungan positif signifikan antara independensi dewan komisaris dan Tobin’s

Q. sementara variabel lain tidak berpengaruh secara signifikan, baik terhadap Tobin’s Q, ROA, ataupun ROE.

3. Hastuti (2005) mengadakan studi penelitian yang bermaksud untuk mengetahui korelasi Good Corporate Governance dan struktur kepemilikan dengan kinerja perusahaan. Good corporate governance dan struktur kepemilikan sebagai variabel independen dan kinerja perusahaan sebagai variabel independen dan kinerja perusahaan sebagai variabel dependen. Dalam studi ini menggunakan dua pilar Good Corporate Governance, yaitu transparansi dan akuntabilitas. Populasi yang diteliti adalah daftar perusahaan yang di LQ 45 selama 2 semester. Adapun hasil dari studi ini adalah : Tidak ada pengaruh tentang struktur kepemilikan dengan kinerja perusahaan. Ada pengaruh yang signifikan tentang transparansi dengan kinerja perusahaan. 4. Setiawan (2006) mengadakan penelitian yang bertujuan untuk meneliti

bahwa variabel struktur kepemilikan yang dilihat dari proporsi kepemilikan publik dan kepemilikan asing, memiliki hubungan yang negatif dan signifikan terhadap kinerja perusahaan. Untuk variabel yang mencerminkan karakteristik perusahaan, seperti size, memberikan pengaruh yang positif dan signifikan. 5. Tee Chwee Ming dan Chan Sok Gee (2008) mengadakan penelitian yang

bertujuan untuk menguji pengaruh struktur kepemilikan terhadap kinerja perusahaan dengan menggunakan 56 sampel perusahaan publik di Malaysia tahun 2002-2004. Penelitian ini menggunakan model dimana variabel dependennya adalah return saham dan hasil dividen. Sedangkan variabel independennya adalah intercept, persentase kepemilikan dalam, persentase kepemilikan institusional, BETA, ukuran perusahaan, rasio pendapatan harga (EP) dan R-square. Dalam penelitian ini kinerja perusahaan diukur dengan stock return, dividend yield, dan insider shareholding. Bukti empiris menunjukkan bahwa insider dan kepemilikan saham institusional tidak mempengaruhi kinerja perusahaan.

pihak institusi akan meningkatkan kinerja perusahaan. Kepemilikan saham publik tidak berpengaruh terhadap kinerja perusahaan, karena masih rendahnya proporsi kepemilikan publik yang dimiliki dalam perusahaan di Indonesia. Kepemilikan saham asing berpengaruh positif terhadap kinerja perusahaan. Hal ini disebabkan karena adanya pengawasan secara aktif yang dilakukan oleh pemodal asing yang dapat membantu penerapan good corporate governance, tingkat keuntungan perusahaan dan menolong perusahaan yang dalam kondisi sulit dan mengantisipasi adanya tindakan manajemen perusahaan yang merugikan pemodal.

perusahaan. Selanjutnya variabel pemoderasi memperlemah pengaruh antara struktur kepemilikan eksternal terhadap kinerja perusahaan.

8. Didik Indra Nurcahyo (2014) mengadakan penelitian yang bertujuan untuk menguji pengaruh struktur kepemilikan saham dan ukuran perusahaan terhadap kinerja perusahaan dengan menggunakan 36 sampel perusahaan manufaktur yang terdaftar di BEI , dengan periode penelitian 2010-2013. Kinerja perusahaan dalam penelitian ini diukur menggunakan return on assets (ROA). Variabel independen dalam penelitian ini adalah struktur kepemilikan saham manajerial, institusional, publik, dan ukuran perusahaan. Variabel dependen dalam penelitian ini adalah kinerja perusahaan. Hasil penelitian ini menunjukkan bahwa kepemilikan saham manajerial, kepemilikan saham institusional, dan ukuran perusahaan memiliki pengaruh positif yang signifkan. Sedangkan kepemilikan saham publik tidak berpengaruh signifikan terhadap kinerja perusahaan.

Untuk hasil ringkasan peneliti terdahulu dapat dilihat di tabel 2.1 Tabel 2.1

Ringkasan Peneliti-Peneliti Terdahulu Nama

Nama

Nama

Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian Puspito

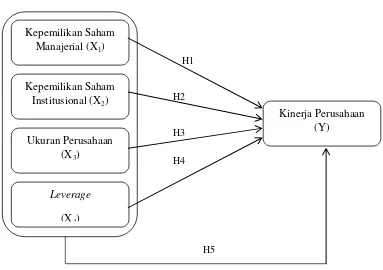

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut :

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, yang merupakan variabel dependen adalah kinerja perusahaan. Sedangkan yang menjadi variabel independen adalalah kepemilikan saham manajerial, kepemilikan saham institusional, ukuran perusahaan, dan leverage.

H1

H2

H3

H4

Kepemilikan Saham Manajerial (X1)

Kepemilikan Saham Institusional (X2)

Leverage

(X4) Ukuran Perusahaan

(X3)

Kinerja Perusahaan (Y)

2.3.2 Hipotesis Penelitian

Hipotesis adalah suatu pernyataan mengenai konsep yang diperkirakan sebagai kebenaran atau kesalahan tentang suatu fenomena yang sedang diamati yang kemudian diformulasikan untuk pengujian yang bersifat empirik. Jadi hipotesis adalah suatu rumusan yang menyatakan adanya hubungan tertentu antara dua variabel atau lebih (Emory (1996) dalam Nur’aeni (2010)).

2.3.2.1 Hubungan antara Kepemilikan Saham Manajerial dengan Kinerja Perusahaan

Menurut Jensen (1993) yang dikutip dari Faisal (2005), hipotesis pemusatan kemungkinan (convergence of interest hypothesis) menyatakan bahwa kepemilikan saham manajerial dapat membantu penyatuan kepentingan antara pemegang saham dan manajer. Semakin meningkat proporsi kepemilikan saham manajerial maka kinerja perusahaan juga akan semakin baik. Dari uraian tersebut hipotesis yang dikemukakan adalah sebagai berikut :

H1 : Kepemilikan manajerial berpengaruh positif terhadap

kinerja perusahaan.

2.3.2.2 Hubungan antara Kepemilikan Saham Institusional dengan Kinerja Perusahaan

agency cost. Semakin besar kepemilikan oleh institusi keuangan maka akan semakin besar kekuatan suara dan dorongan institusi keuangan untuk mengawasi manajemen, akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan juga akan meningkat. Berdasarkan penjelasan tersebut hipotesis yang dapat dirumuskan adalah sebagai berikut :

H2 : Kepemilikan institusional berpengaruh positif terhadap

kinerja perusahaan.

2.3.2.3 Hubungan antara Ukuran Perusahaan dengan Kinerja Perusahaan

Dari hasil uraian tersebut hipotesis yang bisa diambil sebagai berikut :

H3 : Ukuran perusahaan berpengaruh positif terhadap kinerja

perusahaan.

2.3.2.4 Hubungan antara Leverage dengan Kinerja Perusahaan

Sebuah perusahaan dikatakan tidak solvable apabila total hutang perusahaan lebih besar daripada total yang dimiliki perusahaan. Semakin tingginya rasio leverage menunjukkan semakin besar pula dana yang disediakan oleh kreditur (Mahduh & Hanafi, 2005). Hal tersebut akan membuat investor berhati-hati untuk berinvestasi di perusahaan yang rasio leverage nya tinggi karena semakin tinggi rasio leverage nya semakin tinggi pula risiko investasinya (Weston dan Copeland, 1992). Leverage yang tinggi juga akan mempengaruhi kinerja perusahaan (Heni Susilowati, Triyono, dan Syamsudin, 2011). Dengan demikian hipotesis yang bisa diambil adalah sebagai berikut :

H4 : Leverage berpengaruh negative terhadap kinerja perusahaan.

2.3.2.5 Hubungan antara Kepemilikan Saham Manajerial, Kepemilikan Saham Institusional, Ukuran perusahaan, dan Leverage Secara Bersama-sama dengan Kinerja Perusahaan.

kepemilikan saham institusional, ukuran perusahaan, dan leverage berpengaruh terhadap kinerja perusahaan.

H5 : Kepemilikan manajerial, kepemilikan institusional, ukuran

perusahaan, dan leverage secara bersama-sama berpengaruh terhadap