BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Gambaran Umum Lokasi Penelitian 1. Sekilas Tentang Kota Palangka Raya

a. Penduduk Kota Palangka Raya Berdasarkan Agama

Jumlah penduduk Kota Palangka Raya berdasarkan data statistik pada monografi tahun 2010 berjumlah 220.962 jiwa, dengan rincian laki–laki berjumlah 113.005 jiwa dan perempuan berjumlah 107.957 jiwa.

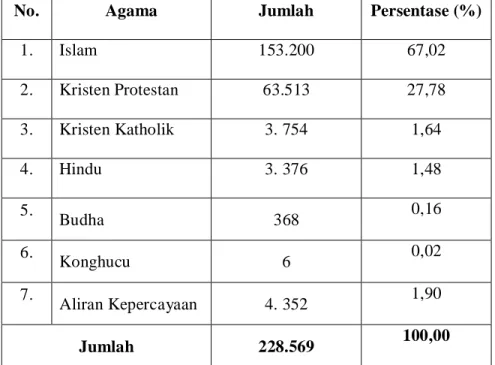

Keadaan penduduk yang berada di Kota Palangka Raya terdiri dari berbagai suku, yaitu suku Dayak, Banjar, Jawa, Sumatera, dan suku lainnya/ suku pendatang. Masyarakat Kota Palangka Raya memeluk beberapa Agama yang diakui oleh Negara seperti Agama Islam, Kristen Protestan, Kristen Katholik, Hindu dan Budha. Namun ada juga sebagian penduduk yang tidak memeluk agama sama sekali, yakni berjumlah 4.352 jiwa masih menganut aliran kepercayaan. Hal ini disebabkan kental dan kuatnya nilai adat-istiadat yang mereka junjung tinggi, dan yang merupakan wariskan dari para nenek moyang suku Dayak Kalimantan dari jaman dahulu.1

1

Database SIAK, Kota Palangka Raya Dalam Angka Tahun 2010. . . . , h. 2.

TABEL 4.1

KEADAAN PEMELUK AGAMA DI KOTA PALANGKA RAYA

No. Agama Jumlah Persentase (%)

1. Islam 153.200 67,02 2. Kristen Protestan 63.513 27,78 3. Kristen Katholik 3. 754 1,64 4. Hindu 3. 376 1,48 5. Budha 368 0,16 6. Konghucu 6 0,02 7. Aliran Kepercayaan 4. 352 1,90 Jumlah 228.569 100,00

Sumber Data : Palangka Raya Dalam Angka Tahun 2010

Tabel di atas menunjukkan bahwa penduduk Kota Palangka Raya mayoritas beragama Islam, rata- rata mereka berasal dari suku Banjar. Sebagai simbol ketaatan kepada Tuhan Yang Maha Esa oleh setiap pemeluk agama di kota Palangka Raya, upacara ritual keagamaan dan kegiatan-kegiatan keagamaan lainnya sering dilaksanakan, seperti halnya peringatan hari-hari besar keagamaan dan lain-lain. Adapun jumlah tempat ibadah yang ada di Kota Palangka Raya dapat dilihat pada tabel berikut.2

Berdasarkan tabel keadaan pemeluk agama kota Palangka Raya di atas, agama Islamlah yang paling banyak pemeluknya yakni

2

67%. Dengan demikian, maka kota Palangka Raya merupakan potensi pasar yang sangat baik dan signifikan untuk memasarkan Bank Syariah mandiri cabang Palangka Raya.

TABEL 4.2

JUMLAH TEMPAT IBADAH DI KOTA PALANGKA RAYA

No Tempat Ibadah Banyak

1. Masjid 134 buah 2. Mushola 98 buah 3. Gereja 12 buah 4. Wihara 5 buah 5. Pura 2 buah Jumlah 251 buah

Sumber Data : Palangka Raya Dalam Angka 2010.3

Dari beberapa jumlah tempat Ibadah di kota Palangka Raya dalam tabel di atas, maka Masjid lah yang terbanyak jumlahnya yang berdiri di sekitar wilayah kota Palangka Raya ini. Hal ini merupakan kesempatan besar dan potensi yang sangat baik bagi Bank Syariah Mandiri cabang Palangka Raya untuk mensosialisasikan dan memasarkan produk-produk Bank Syariah Mandiri melalui brosur yang disebarkan ke dalam Masjid. Selain itu juga, potensi ini harus dimanfaatkan oleh para tokoh agama dan para ulama untuk ikut serta membantu mensosialisasikan Bank Syariah yang menggunakan sistem

3

bagi hasil berdasarkan syariat Islam kepada masyarakat, melalui penyampaian khotbah ataupun melalui forum pengajian rutin yang dilakukan di Masjid, Mushola dan lain-lain.

b.Mata Pencaharian Penduduk Kota Palangka Raya

Mata pencaharian masyarakat Kota Palangka Raya sangat beragam di antaranya ada yang menjadi PNS, Pedagang, Pegawai Kantoran, dan Buruh Bangunan, hal ini kerena Kota Palangka Raya merupakan Kota yang sangat strategis dalam mencari pekerjaan dan ditunjang juga dengan adanya pertokoan dan pasar–pasar besar.

c. Lembaga Keuangan Syariah Kota Palangka Raya

Seiring dengan semakin pesatnya perkembangan Lembaga Keuangan Syariah (LKS) di Indonesia, Kalimantan Tengah khususnya kota Palangka Raya sebagai ibu kota Propinsi, juga telah menjadi bagian tempat tumbuh dan berkembangnya lembaga keuangan yang berbasis syariah tersebut. Hal ini dibuktikan dengan semakin bertambahnya Lembaga Keuangan Syariah (LKS), baik Lembaga Keuangan Bank (LKB) maupun Lembaga Keuangan Bukan Bank (LKBB) setiap tahun di kota Palangka Raya. Adapun beberapa Lembag Keuangan Syariah (LKS) yang terdapat di kota Palangka Raya, dapat dilihat pada tabel berikut ini.

TABEL 4.3

LEMBAGA KEUANGAN SYARIAH (LKS) KOTA PALANGKA RAYA

No. Lembaga Keuangan Syariah (LKS) Jumlah

1. Bank Muamalat Indonesia (BMI) 3

2. Bank Syariah Mandiri (BSM) 1

3. BNI Syariah 1

4. Pegadaian Syariah 2

5. Baitul Mal wal Tamwil (BMT) 3

6. Asuransi Syariah 1

Jumlah

11 Sumber: Data Primer yang diolah.

B. Profil Bank Syariah Mandiri

1. Sejarah Berdirinya Bank Syariah Mandiri

Undang-Undang No. 10 tahun 1998, tentang Perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

PT. Bank Susila Bakti yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT. Bank Dagang Negara dan PT. Mahkota Prestasi berupaya keluar dari krisis 1997-1999 dengan berbagai cara.

Mulai dari langkah-langkah menuju merger sampai pada akhirnya memilih konversi menjadi bank syariah dengan suntikan modal dari pemilik.

Dengan terjadinya merger empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bapindo) ke dalam PT. Bank Mandiri (Persero) pada tanggal 31 Juli 1999, rencana perubahan PT. Bank Susila Bakti menjadi bank syariah (dengan nama Bank Syariah Sakinah) diambil alih oleh PT. Bank Mandiri (Persero).

PT. Bank Mandiri (Persero) selaku pemilik baru mendukung sepenuhnya dan melanjutkan rencana perubahan PT. Bank Susila Bakti menjadi bank syariah, sejalan dengan keinginan PT. Bank Mandiri (Persero) untuk membentuk unit syariah. Langkah awal dengan merubah anggaran dasar tentang PT. Bnk Susila Bakti menjadi PT. Bank Syariah Sakinah berdasarkan Akta Notaris: Ny. Machrani M.S. SH, No. 29 pada tanggal 19 Mei 1999. Kemudian melalui Akta No. 23 tanggal 8 September 1999 Notaris: Sutjipto, SH nama PT. Bank Syariah Sakinah Mandiri diubah menjadi PT. Bank Syariah Mandiri.

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 1/24/KEP. BI/1999 telah memberikan izin perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan prinsip syariah kepada PT. Bank Susila Bakti. Selanjutnya dengan Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP. DGS/1999 tanggal 25 Oktober 1999, Bank

Indonesia telah menyetujui perubahan nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Mandiri.

Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999 merupakan hari pertama beroperasinya PT. Bank Syariah Mandiri. Kelahiran Bank Syariah Mandiri merupakan buah usaha bersama dari para perintis bank menyetujui perubahan nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Mandiri dan memandang pentingnya kehadiran Bank Syariah di lingkungan PT. Bank Mandiri (Persero).

PT. Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan idealisme usaha nilai-nilai rohani yang melandasi operasinya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT. Bank Syariah Mandiri sebagai alternaif jasa perbankan di Indonesia.

2. Visi Bank Syariah Mandiri

Adapun visi Bank Syariah Mandiri (BSM) adalah “Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha”, dengan terbagi menjadi dua komponen yakni “Bank Syariah Terpercaya” yang meliputi Kompetensi dan Integritas, serta “Pilihan Mitra Usaha” yang meliputi aspek bisnis dan aspek syariah.4

4

Mandiri Syariah, BSM Basic Training, Jakarta: PT. Bank Syariah Mandiri, 2010, h. 6-8.

3. Misi Bank Syariah Mandiri

Adapun Misi Bank Syariah Mandiri (BSM) adalah sebagai berikut:

a. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan b. Mengutamakan penghimpunan dana konsumer dan penyaluran

pembiayaan pada segmen UMKM.

c. Merekrut dan mengembangkan pegawai yang profesional dalam lingkungan kerja yang sehat.

d. Mengembangkan nilai-nilai syariah universal.

e. Menyelenggarakan operasional perbankan sesuai standar perbankan yang sehat.

4. Motto Bank Syariah Mandiri

Motto Bank Syariah Mandiri (BSM) adalah “Lebih Adil dan Menenteramkan”, yang terbagi menjadi dua komponen yaitu “Lebih Adil”, maksudnya adalah lebih adil dalam hal bagi hasil berdasarkan nisbah yang ditentukan di muka, dimana hasil langsung dibagi dan menggunakan sistem revenue sharing. Kemudian, “Menenteramkan”, maksudnya adalah menenteramkan karena kegiatan dan produknya berdasarkan prinsip syariah (halal), yang sesuai dengan al-Qur’an dan Hadis.5

5

5. Nilai-Nilai Perusahaan Bank Syariah Mandiri (BSM Shared Value) Dalam kehidupannya, Bank Syariah Mandiri menganut nilai-nilai perusahaan yang dinamakan BSM Shared Value (ETHIC) yang terdiri atas:

a. Excellence (Imtiyaaz), yaitu berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan.

Perilaku:

b. Teamwork (‘Amal Jama’i), yaitu mengembangkan lingkungan kerja yang saling bersinergi.

c. Humanity (Insaaniyah), yaitu menjunjung tinggi nilai-nilai kemanusiaan dan nilai-nilai religius.

d. Integrity (Shiddiq), yaitu menaati kode etik profesi dan berfikir serta berperilaku terpuji.

e. Customer Focus (Tafdhiilu Al-‘Umalaa), yaitu memahami dan memenuhi kebutuhan pelanggan untuk menjadikan BSM sebagai mitra yang terpercaya dan menguntungkan.6

6. Struktur Bank Syariah Mandiri

Untuk mendukung tercapainya visi dan misi serta memudahkan dalam kegiatan operasional perusahaan, terutama PT. Bank Syariah Mandiri cabang Palangka Raya, maka dibuatlah struktur organisasi sebagai berikut:

6

STRUKTUR ORGANISASI

PT. BANK SYARIAH MANDIRI CABANG PALANGKA RAYA PER TANGGAL 1 OKTOBER 20117

7

Laporan BSM Tahun 2011.

KEPALA CABANG

HERRY HERNOWO

MANAJER PEMASARAN MANAJER OPERASI

ZAINAL AQLI KEPALA WARUNG MIKRO PENAKSIR GADAI MUHAMMAD SOPYAN PMM DIAN IMAN RAMDHANI ANALISIS MIKRO SA’DIAH DRIVER ANDY ARIYANTO ALI MUSTOFA ROLY FRISWAHYONO MESSENGER M. FAUZIE OFFICE BOY N. SETIO BUDIONO SUDIRO TELLER TRI AYU ANATUSAH ADIE KUSWARA COSTOMER SERVICE WINDA SUCI RAHMAWATI FIETRIYANNUR

SDI & UMUM

DESY FARIDAH ADMIN PEMBIAYAAN FIDERI FADIAN BO-D&C INTAN KUSUMA WARDHANI ACCOUNT OFFICER ROBBI DWI SUHADAK SUDARMAN

ASS. ACC. OFFICER (AMO)

BAYU SUPRIYANTO TAJUDDIN NOOR SARI MARLINA SHARIA FUNDING EXECUTIVE HUSNUL KHATIMAH ANNISA KHOERUNNISA SECURITY SUKARNO SUGIANUR EDI PURWANTO KARNI

7. Produk Bank Syariah Mandiri

a. Produk Pendanaan Bank Syariah Mandiri (BSM)

1)Tabungan BSM, yaitu tabungan dalam mata uang rupiah yang penarikan dan setorannya dapat dilakukan setiap saat selama jam kas dibuka di kantor BSM atau melalui ATM.

Manfaat:

a) Aman dan terjamin.

b) Online di seluruh Outlet BSM. c) Bagi hasil yang kompetitif.

d) Fasilitas BSM card yang berfungsi sebagai kartu ATM dan debit. e) Fasilitas e-Banking, yaitu BSM Mobile Banking dan BSM Net

Banking.

f) Kemudahan dalam penyaluran zakat, infak dan sedekah.

2)Tabungan Mabrur BSM, yaitu tabungan dalam mata uang rupiah untuk membantu pelaksanaan ibadah haji dan umrah.

Manfaat:

a) Aman dan terjamin.

b) Fasilitas talangan haji untuk kemudahan mendapatkan porsi haji.

c) Online dengan SISKOHAT Departemen Agama untuk

kemudahan pendaftaran haji.

3)Tabungan BSM Investa Cendekia, yaitu tabungan berjangka untuk keperluan uang pendidikan dengan jumlah setoran bulanan tetap (installment) dan dilengkapi dengan perlindungan asuransi.

Manfaat:

a) Bagi hasil yang kompetitif.

b) Kemudahan perencanaan keuangan masa depan, khususnya pendidikan putra/putri.

c) Perlindungan asuransi secara otomatis, tanpa pemeriksaan kesehatan.

4)Tabungan Berencana BSM, yaitu tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan.

Manfaat:

a) Bagi hasil yang kompetitif.

b) Kemudahan perencanaan keuangan nasabah jangka panjang. c) Perlindungan asuransi secara gratis dan otomatis, tanpa

pemeriksaan kesehatan.

d) Jaminan pencapaian target dana.

5)Tabungan Simpatik BSM, yaitu tabungan berdasarkan prinsip wadi’ah yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat yang disepakati.

Manfaat:

a) Aman dan terjamin.

b) Online di seluruh outlet BSM.

d) Fasilitas BSM card, yang berfungsi sebagai sebagai kartu ATM dan debit.

e) Fasilitas e-Banking, yaitu Mobile Banking dan BSM Net Banking.

f) Penyaluran zakat, infaq dan sedekah.

6)Tabungan Kurban BSM, yaitu tabungan dalam mata uang rupiah untuk membantu nasabah dalam merencanakan ibadah kurban dan aqiqah. Pelaksanaannya bekerja sama dengan Badan Amil Qurban. Manfaat:

a) Kemudahan perencanaan keuangan untuk pembelian hewan kurban.

b) Kemudahan pelaksanaan dan pendistribusian kurban. c) Bagi hasil yang cukup kompetitif.

7)Tabungan BSM Dollar, yaitu tabungan dalam mata uang dollar yang penarikan dan setorannya dapat dilakukan setiap saat atau sesuai ketentuan BSM.

Manfaat:

a) Dana (US$) aman dan tersedia setiap saat. b) Online di seluruh cabang BSM.

c) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM. 8)Deposito BSM, yaitu investasi berjangka waktu tertentu dalam mata

uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah.

Manfaat:

a) Dana aman dan terjamin.

b) Pengelolaan dana secara syariah. c) Bagi hasil yang kompetitif.

d) Dapat dijadikan jaminan pembiayaan. e) Fasilitas Automatic Roll Over (ARO).

9) Giro BSM, yaitu sarana penyimpanan dana dalam mata uang rupiah untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadi’ah yad dhamanah.

Manfaat:

a) Dana aman dan tersedia setiap saat.

b) Kemudahan transaksi dengan menggunakan cek atau B/G. c) Fasilitas Intercity Clearing untuk kecepatan pembayaran inkaso

(kliring antar wilayah).

d) Fasilitas BSM Card, sebagai kartu ATM sekaligus debet (untuk perorangan).

e) Fasilitas pengiriman account statement setiap awal bulan. f) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM. 10) Giro BSM Singapore Dollar, yaitu sarana penyimpanan dana dalam

mata uang Singapore Dollar untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yad dhamanah.

Manfaat:

b) Penarikan dapat dilakukan setiap saat dengan menggunakan slip penarikan.

c) Bonus bulanan sesuai kebijakan BSM.

11) Giro BSM Euro, yaitu sarana penyimpanan dana dalam mata uang Singapore Dollar untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yad dhamanah.

Manfaat:

a) Dana aman dan tersedia setiap saat.

b) Penarikan dapat dilakukan setiap saat dengan menggunakan slip penarikan.

c) Bonus bulanan sesuai kebijakan BSM.8 b. Produk Jasa Bank Syariah Mandiri (BSM)

1)BSM Mobile Banking GPRS (BSM MBG), yaitu layanan transaksi perbankan (non tunai) melalui mobile phone (handphone) berbasis GPRS.

Manfaat:

a) Kenyamanan bertransaksi kapan saja dan dimana saja. b) Kemudahan melakukan transaksi seperti layaknya di ATM. c) Informasi saldo dan mutasi rekening hingga 20 transaksi. d) Biaya pulsa paling murah, kurang dari Rp 50 per transaksi. e) Layanan informasi kumpulan kata-kata bijak.

f) Layanan pembayaran zakat.

8

Sudarman, Promosi Produk Unggulan Dari Bank Syariah Mandiri (BSM),

makalah dipresentasikan dalam seminar regional ekonomi syariah di Aula STAIN Palangka Raya pada hari Sabtu, 30 April 2011, Slide h. 1-26.

2)BSM Net Banking, yaitu layanan transaksi perbankan (non tunai) melalui internet.

Manfaat:

a) Informasi data transaksi perbankan dapat dilakukan sendiri melalui internet 24 jam sehari.

b) Layanan transfer antar rekening BSM dan antar bank.

c) Pengamanan berlapis untuk setiap transaksi yang dilakukan di BSM Net Banking.

d) Dapat mengelola sendiri transaksi keuangan.

3)BSM Card, yaitu kartu yang dapat dipergunakan untuk transaksi perbankan melalui ATM dan mesin debit (EDC/Electronic Data Capture).

Manfaat:

a) Kemudahan tarik tunai di seluruh ATM BSM, ATM Mandiri, ATM BCA, ATM Bersama dan ATM Prima.

b) Fasilitas transfer real time antar bank melalui jaringan ATM Bersama dan ATM Prima.

c) Fasilitas pembayaran tagiahan telepon, listrik dan seluler.

d) Kemudahan berbelanja di lebih dari 20.000 merchant yang menyediakan mesin EDC Prima BCA, antara lain: Carrefour,

Giant, Hypermart, Toko Buku Gramedia, Alfamart, Indomaret, Rumah Sakit Ibu dan Anak Hermina, Apotik Kimia Farma.9 c. Produk Pembiayaan Bank Syariah Mandiri (BSM)

1)Edukasi BSM, yaitu pembiayaan kepada calon pelajar dalam mendapatkan dana pendidikan yang dibutuhkan.

Manfaat:

a) Sesuai syariah dan non ribawi.

b) Angsuran yang ringan dibandingkan dengan produk tanpa agunan sejenis.

c) Angsuran tetap sampai denan 3 tahun. d) Proses cepat dan mudah.

e) Biaya administrasi ringan. f) Tanpa agunan.

2)MMOB (Mudharabah Muqayyadah On Balance Sheet), yaitu fasilitas pembiayaan dengan alokasi sumber dana yang terikat (spesifik) dari pemilik dana (shahibul maal).

Manfaat:

a) Memperoleh kemudahan di dalam mengalokasikan dana yang ada.

b) Memiliki target investasi sesuai dengan keinginan.

c) Meringankan beban operasional karena administrasi dan monitoring dilakukan oleh Bank.

9

Sudarman, Promosi Produk Unggulan Dari Bank Syariah Mandiri (BSM) . . . , h. 27-39.

3)BSM customer Network Financing (Modal Kerja), yaitu pembiayaan modal kerja yang diberikan kepada nasabah untuk pembelian persediaan barang dari rekanan yang telah menjalin kerjasama dengan BSM.

Manfaat bagi rekanan:

a) Dapat lebih fokus pada kegiatan penjualan dan distribusi barang. b) Meningkatnya kualitas customer (nasabah).

c) Mengurangi beban administrasi pengelolaan piutang.

d) Menurunkan leverage dengan memperoleh uang tunai atas penjualan barang ke customer (nasabah), tanpa perlu membiayai piutang.

e) Tidak mempunyai risiko pembiayaan ke customer (nasabah). f) Pertumbuhan penjualan tidak dibatasi oleh kemampuan finansial

rekanan.

Manfaat bagi nasabah:

a) Mendapatkan dukungan finansial untuk usaha nasabah. b) Meningkatkan profesionalisme nasabah.

4)Umrah, yaitu pembiayaan untuk mempermudah nasabah dalam memenuhi kebutuhan perjalanan umrah.

Manfaat:

Untuk memfasilitasi kebutuhan biaya perjalanan umrah melalui penyelenggara umrah yang telah terdaftar dan mempunyai izin dari

Departemen Agama serta memiliki pengalaman usaha penyelenggaraan umrah minimal selama 2 tahun.

5)Pensiunan, yaitu pembiayaan yang diperuntukkan bagi pensiunan. Manfaat:

a) Memberikan kesempatan dan kemudahan memperoleh fasilitas pembiayaan kepada pensiunan.

b) Menjembatani kebutuhan dana yang diperlukan oleh para pensiunan untuk memulai usaha yang produktif.

c) Menyalurkan pembiayaan agar mampu meningkatkan kualitas hidup para PNS dengan sistem pembayaran angsuran melalui potong langsung atas uang pensiun yang diterima setiap bulan. 6)PKPA (Pembiayaan kepada Koperasi Karyawan untuk Para

Anggotanya), yaitu fasilitas penyaluran pembiayaan kepada anggota koperasi karyawan.

7)Griya BSM, yaitu fasilitas pembiayaan pemilikan rumah tinggal. Manfaat:

a) Angsuran ringan dan tetap hingga jatuh tempo pembiayaan b) Proses yang mudah dan cepat.

c) Jangka waktu pembiayaan yang panjang. d) Fleksibel untuk beli rumah baru atau second. e) Fasilitas autodebet dari tabungan BSM.

f) Maksimum plafon pembiayaan sampai dengan Rp. 5 Milyar.10

10

Sudarman, Promosi Produk Unggulan Dari Bank Syariah Mandiri (BSM) . . . , h. 40-48.

C.Penyajian Data Hasil Penelitian

1. Preferensi Nasabah Non-muslim Terhadap Bank Syariah Mandiri Cabang

Palangka Raya.

Untuk mengetahui hasil penelitian mengenai preferensi nasabah non-muslim terhadap Bank Syariah Mandiri cabang Palangka Raya, akan diuraikan dalam penyajian data dari 6 nasabah non-muslim yang menjadi subjek penulisan. Berikut hasil wawancara dan kuesioner dari 6 subjek penulisan tersebut:

a. Subjek I

Nama : WN.

Jenis Kelamin : Laki-Laki. Agama : Kristen Protestan. Pekerjaan : Pedagang.11

WN merupakan salah satu nasabah penabung produk Tabungan BSM di Bank Syariah Mandiri cabang Palangka Raya yang bergabung menjadi nasabah sudah 1 (satu) tahun berjalan. WN termasuk type orang yang proaktif, karena dia mencari informasi mengenai Bank Syariah Mandiri atas dasar inisiatif sendiri, yakni mencari informasi sendiri.12. Untuk mengetahui bagaimana preferensi WN terhadap Bank Syariah Mandiri cabang Palangka Raya, maka penulis mengajak WN untuk berdialog melalui wawancara langsung. Dalam proses wawancara tersebut, pertama-tama penulis menanyakan

11

Sumber: Hasil wawancara dengan WN di halaman parkir Bank Syariah Mandiri Cabang Palangka Raya Jl. Yani pada hari Kamis, 17 Mei 2012 pukul 08.30 Wib.

12

kepada WN, sejak kapan beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, WN menjawab:

“Aku bergabung menjadi nasabah BSM ne, sudah lawas, sekitar setahunan sudah.”.13

Terjemahan: “Saya bergabung menjadi nasabah BSM, sudah lama, sekitar setahunan”.

Kemudian, penulis menanyakan kepada WN darimana atau dari siapa beliau mengetahui Bank Syariah Mandiri cabang Palangka Raya, WN menjawab:

“Aku tahu tu dari iklan di TV, pina menarik kelihatannya iklannya tu. Habis itu, pas aku ka pasar ganal batukaran barang gasan jualanku, aku lihat ternyata mula ada banknya di Palangka Raya ne, jadi langsung’e aku mandatangi

bubuhan karyawannya tu batakun-takun mancari

informasinya kaya apa kisahnya manabung atau minjam duit disitu”.14

Terjemahan: “Saya tahu dari iklan di TV, karena terlihat begitu menarik iklannya”. Setelah itu, saat saya ke pasar besar membeli barang untuk dagangan saya, saya melihat ternyata memang benar ada bankya di Palangka Raya ini, maka langsung saja saya menemui karyawannya nanya-nanya mencari informasi seperti apa ceritanya menabung atau minjam uang di bank itu”.

Penulis menanyakan kembali kepada WN, apakah alasan awalnya sampai beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, WN menjawab:

“Alasan awalnya sampai aku manabung duitku kasitu, karena handak cuba-cuba ja, soalnya aku penasaran pang. Jadi handak malihatinya kaya apa modelnya, sama apa kada lawan bank nang lain, misalnya kaya bunganya. Pas aku batakun lawan CS nya, kaya apa jarku mun aku handak

13

Hasil wawancara dengan WN. 14

manabung disini, dan berapa bunganya sebulan. Habis itu, ujar CS nya tu, kadada sistem bunga disitu, tapi bagi hasil. Penasaran aku mandangarnya, jadinya ku takun yah lagi kaya apa model perhitungannya tu, sama apa kada jarku lawan bunga. Lalu dijelaskannya yah lawan aku sampai aku paham, mandangar penjelasan CS nya tu, tertarik yah aku mandangarnya, jar dalam hatiku ayuja mancubanya, langsung yah ku cuba isi formulir tabungannya, malengkapi syarat-syaratnya, habis itu ku tabung duitku Rp. 500.000,- kasan saldo awal tabungan ku ”.15

Terjemahan: “ Alasan awalnya sampai saya menabung uang di bank itu, karena hanya ingin mencoba saja, soalnya saya penasaran ingin melihatnya, seperti apa modelnya, sama atau tidak dengan bank yang lain, misalnya seperti bunganya. Saat saya bertanya dengan CS nya seperti apa kalau saya ingin menabung disini, dan berapa bunganya sebulan. Setelah itu, CS nya bilang tidak ada sistem bunga di bank itu, tapi bagi hasil. Saya penasaran mendengarnya, jadi saya tanya lagi seperti apa model perhitungannya, sama atau tidak dengan bunga. Kemudian dijelaskannya dengan saya, sampai saya paham. Mendengar penjelasan CS tersebut, saya tertarik, berkata dalam hati saya, nggak apa-apa juga mencobanya, langsung saja saya coba isi formulir tabungannya, melengkapi persyaratannya, setelah itu saya tabung uang saya Rp. 500.000,- untuk saldo awal tabungan saya”.

Selanjutnya, penulis menanyakan kepada WN, mengapa beliau cenderung memilih menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, WN menjawab:

“Nang maulah aku cenderung memilih bergabung jadi nasabah Bank Syariah Mandiri tu, karena antrinya kada banyak, habis itu, pelayanan karyawannya nyaman, buhan karyawannya tu ramah-ramah dan proses buhannya melayani nasabah tu lakas. Jadinya kada uyuh manunggu antrian nang lawas kaya bank-bank nang lain”.16

15

Hasil wawancara dengan WN. 16

Terjemahan: “yang membuat saya cenderung memilih bergabung menjadi nasabah Bank Syariah Mandiri, karena antriannya tidak banyak. Setelah itu, pelayanan karyawannya nyaman, karena para karyawannya ramah-ramah dan proses mereka melayani nasabah cepat. Sehingga, tidak capek menunggu antrian yang lama seperti bank-bank yang lain”.

Dari hasil wawancara dengan WN di atas, dapat disimpulkan bahwa yang membuat beliau cenderung memilih Bank Syariah Mandiri cabang Palangka Raya sebagai tempat menabung uangnya adalah karena antriannya yang sedikit, karena pelayanan karyawannya ramah, cepat dan efisien.

b. Subjek II

Nama : RH.

Jenis Kelamin : Laki-Laki. Agama : Kristen Protestan. Alamat : Jl. Jati I.

Pendidikan Terakhir : Sarjana (S1). Pekerjaan : PNS (Guru).

Tingkat penghasilan : Rp. 2.800.000,00/bulan.17

RH merupakan salah satu nasabah pembiayaan produk BSM Implan di Bank Syariah Mandiri cabang Palangka Raya yang bergabung menjadi nasabah sudah hampir 3 bulan berjalan. Awalnya penulis menanyakan kepada RH sejak kapan beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, RH menjawab:

17

“Aku bergabung menjadi nasabah pembiayaan ne, sudah hampir tiga bulan berjalan ding ai, terhitung sejak bulan Maret samalam ja sudah sampai wayah ini”.18

Terjemahan: “Saya bergabung menjadi nasabah pembiayaan, sudah hampir tiga bulan berjalan, terhitung sejak bulan Maret sampai saat ini”.

Awalnya RH mendapatkan informasi tentang Bank Syariah Mandiri cabang Palangka Raya dari tetangganya.19 Hal yang sama juga, penulis tanyakan kepada RH saat wawancara berlangsung di rumah kediaman beliau Jl. Jati I. Adapun bentuk pertanyaan penulis kepada RH adalah dari mana atau dari siapa RH mengetahui Bank Syariah Mandiri cabang Palangka Raya. RH menjawab dengan penuturan sebagai berikut:

“Aku mandapatkan informasi mengenai Bank Syariah, terutama produk BSM implan ne dari tetangga sebelah rumahku ne waktu itu. Kebetulan waktu itu dirumah kami ada acara ibadahan, jadi ku undang ja tetangga-tetangga kami yang sama-sama beragama Kristen Protestan jua. Nah, setelah acaranya selesai pas kami ngobrol-ngobrol ada inya manyinggung sadikit masalah pinjam-meminjam duit di bank kasan inya bausaha dagang jarnya. Terus, aku coba yah takuni lawan inya ding ai dimana inya minjam. Ujarnya mun ikam handak, ikam coba ja minjam duit di Bank Syariah Mandiri situ, syaratnya kada tapi ngalih jua ujarnya. Mandangar itu aku takuni yah kaya apa syaratnya. Terus ujarnya, kada tapi ingatku lagi apa-apakah syarat-syaratnya, mun handak nyaman coba ja ikam manakuni langsung ka banknya ja. Habis mandangar itu, malamnya langsung za aku bapander bapakat dengan biniku. Nah langsung yah baisukannya aku ka Bank Syariah Mandiri situ batakun dengan buhannya lagi kaya apa caranya mun aku handak minjam duit disitu”.20

18

Sumber: Hasil wawancara dengan RH di rumah kediaman beliau Jl. Jati I, pada hari Minggu, 20 Mei 2012 Pukul 16.05 Wib.

19

Sumber: kuesioner yang dijawab RH.

20

Terjemahan: “Saya mendapatkan informasi mengenai Bank Syariah Mandiri, terutama produk BSM implan ini dari tetangga sebelah rumah kami waktu itu. Kebetulan saat itu dirumah kami ada acara ibadahan, maka saya undang tetangga-tetangga kami yang beragama kristen protestan. Nah, setelah acaranya selesai saat kami berbincang-bincang, dia ada menyinggung sedikit masalah pinjam-meminjam uang di bank untuk dia berusaha dagang. Setelah itu, saya coba menanyakan dengan dia, dimana minjam uang tersebut. Katanya, kalau kamu mau pinjam uang, kamu coba saja pinjam di Bank Syariah Mandiri, syaratnya tidak terlalu sulit juga kata dia Mendengar hal itu, saya langsung tanyakan kepadanya seperti apa syaratnya. Terus katanya lagi, saya kurang begitu ingat lagi apa-apa saja syaratnya, kalau kamu ingin mudah coba saja kamu tanyakan langsung ke banknya saja. Setelah mendengar hal tersebut, malamnya saya langsung berunding dengan istri saya. Besoknya, saya pergi ke Bank Syariah Mandiri menanyakan dengan mereka, seperti apa caranya kalau saya ingin minjam uang”. Selanjutnya, penulis menanyakan kepada RH, apakah alasan awalnya sampai beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, RH menjawab:

“Alasan awalnya aku bagabung manjadi nasabah Bank Syariah Mandiri ne ding ai, karena aku handak mangganali rumah kami ne, makanya aku coba yah mengajukan permohonan pembiayaan implan kasitu sebanyak Rp. 35 juta dalam jangka waktu 60 bulan pembayarannya. Sekitar dua minggu aku manunggu, syukur jua kawa ja tambus ditarima bubuhannya permohonan aku nang Rp. 35 juta”.21

Terjemahan: “ Alasan awalnya saya bergabung menjadi nasabah Bank Syariah Mandiri, karena saya ingin memperbesar rumah kami ini, makanya saya coba saja mengajukan permohonan pembiayaan implan ke bank tersebut sebanyak Rp. 35 juta dalam jangka waktu 60 bulan pembayaran angsurannya. Sekitar dua minggu saya menunggu, syukur juga bisa tembus mereka terima permohonan saya yang Rp. 35 juta tersebut”.

21

Didalam Kuesioner, Preferensi RH terhadap Bank Syariah Mandiri cabang Palangka Raya adalah karena pencairan uangnya lebih cepat dari bank lain, syaratnya sedikit, dan margin pinjamannya kecil.22 Hal ini diperkuat juga dengan penuturan RH saat diwawancarai oleh penulis di rumah kediaman beliau, dengan pertanyaan mengapa beliau cenderung memilih Bank Syariah Mandiri cabang Palangka Raya. RH pun mengatakan:

“Aku cenderung memilih bergabung jadi nasabah

pembiayaan di Bank Syariah Mandiri ne ding ai, karena syarat pembiayaannya kada tapi ngalih, angsurannya tetap ja kaya itu sampai lunas, lawan margin pembiayaannya nang halus dari bank lain”.23

Terjemahan: “Saya cenderung memilih bergabung menjadi nasabah pembiayaan di Bank Syariah Mandiri ini, karena syarat pembiayaannya tidak terlalu sulit, angsurannya tetap saja seperti itu sampai lunas, dan margin pembiayaannya yang kecil dari bank lain”.

Dari hasil kuesioner dan wawancara di atas, dapat disimpulkan bahwa yang membuat RH cenderung memilih Bank Syariah Mandiri cabang Palangka Raya adalah karena syarat-syarat pembiayaannya mudah, angsuran pembiayaannya tetap dan margin pembiayaannya kecil.

22

Kuesioner yang dijawab RH. 23

c. Subjek III

Nama : AG.

Jenis Kelamin : Laki-Laki. Agama : Kristen Protestan. Alamat : Jl. Anggrek. Pendidikan Terakhir : Sarjana (S1). Pekerjaan : PNS (Guru).

Tingkat penghasilan : Rp. 2.500.000,00/bulan.24

AG merupakan salah satu nasabah pembiayaan produk BSM Implan di Bank Syariah Mandiri cabang Palangka Raya yang bergabung menjadi nasabah pembiayaan sudah 3 bulan berjalan. AG mendapatkan informasi tentang Bank Syariah Mandiri cabang Palangka Raya dari temannya sesama guru.25 Selanjutnya hal ini, penulis tanyakan kepada AG saat penulis melakukan wawancara dengan beliau di rumah kediamannya Jl. Anggrek. Awalnya penulis menanyakan kepada AG sejak kapan beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, AG menjawab:

“Aku bergabung menjadi nasabah pembiayaan implan di Bank Syariah Mandiri ne sekitar 3 bulanan ja hanyar, yaitu sejak pertengahan bulan Februari sampai wayah ini”.26 Terjemahan: “Saya bergabung menjadi nasabah pembiayaan implan di

Bank Syariah Mandiri ini baru sekitar 3 bulanan saja, yaitu sejak pertengahan bulan Februari sampai saat ini”.

24

Sumber: kuesioner yang dijawab AG pada hari Selasa, 22 Mei 2012. 25

Ibid.

26

Sumber: Hasil wawancara dengan AG di rumah kediaman beliau Jl. Anggrek, pada hari Jum’at, 25 Mei 2012 Pukul 16.25 Wib.

Kemudian, bentuk pertanyaan penulis kepada AG selanjutnya adalah dari mana atau dari siapa AG mengetahui Bank Syariah Mandiri cabang Palangka Raya. AG menjawab dengan penuturan sebagai berikut:

“Aku mendapatkan informasi mengenai Bank Syariah Mandiri ne dari kawanku ibu YI. Kebetulan beliau juga guru di sekolah wadahku ngajar, dan beliau juga minjam duit di Bank Syariah Mandiri. Waktu itu saat istirahat sekolah, kami bapanderan, dan aku panderi lawannya inya tentang masalah aku nang handak manukar tanah. Pas ada orang yang manawarkan tanah lawan aku di Jl. Yos Sudarso ujung tu ding ai harganya Rp. 15 Juta jar dan ukurannya Panjang 25 m2 dan Lebarnya 15 m2, nah kupadah akan yah lawan ibu YI masalah nang itu. Tapi ujarku, aku ne kada baisi duit bu ai, biar handak manukarnya. Nah disitu sidin manawarkan dengan aku, mun ikam handak minjam duit, coba ikam mancobanya datang ka Bank Syariah Mandiri di parak pasar situ, soalnya aku minjam disitu jua, jar ibunya. Dari situ aku tahu mengenai Bank Syariah Mandiri ne dan minjam duit disitu.27

Terjemahan: “Saya mendapatkan informasi mengenai bank Syariah Mandiri ini dari teman saya ibu YI. Kebetulan beliau juga guru di sekolah tempat saya mengajar, dan beliau juga minjam uang di Bank Syariah Mandiri. Waktu itu, saat istirahat sekolah, kami ngobrol, dan saya beritahukan dengan dia tentang masalah saya yang ingin membeli tanah. Soalnya ada orang yang menawarkan tanahnya kepada saya di Jl. Yos Sudarso ujung, harganya Rp. 15 juta dengan ukuran panjang 25 m2 dan lebar 15 m2, nah saya beritahukan saja dengan ibu YI masalah itu. Tapi kata saya, saya ini tidak punya uang bu, walaupun ingin membelinya. Nah saat itu beliau menawarkan dengan saya, kalau kamu ingin minjam uang, coba saja kamu datang ke Bank Syariah Mandiri dekat pasar, soalnya saya saya juga minjam uang disana, kata ibunya. Dari situlah saya tahu mengenai Bank Syariah Mandiri ini dan minjam uang”.

27

Selanjutnya, penulis menanyakan kepada AG, apakah alasan awalnya beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, AG menjawab:

“Alasannya, aku bergabung minjam duit di Bank Syariah Mandiri ne ding ai, karena aku handak manukar tanah yang ditawarkan urang lawan aku, kaya yang ujar aku tadi lawan ikam, makanya aku coba ja mengajukan permohonan pembiayaan kasitu sebanyak Rp. 35 juta”.28

Terjemahan: “Alasannya, saya bergabung minjam uang di Bank Syariah Mandiri ini, karena saya ingin membeli tanah yang ditawarkan orang kepada saya, seperti yang saya bilang tadi sama kamu, makanya saya coba saja mengajukan permohonan pembiayaan ke bank tersebut sebesar Rp. 35 juta”.

Didalam Kuesioner, AG mempunyai Preferensi terhadap Bank Syariah Mandiri cabang Palangka Raya dikarenakan margin pembiayaannya kecil dan angsurannya tetap.29

Hal ini jugalah yang diungkapkan AG saat diwawancarai oleh penulis di rumah kediaman beliau, dengan pertanyaan mengapa beliau cenderung memilih Bank Syariah Mandiri cabang Palangka Raya. AG pun menjawab dengan penuturan:

“Aku cenderung memilih Bank Syariah Mandiri ne ding ai, karena margin pembiayaannya tu halus, angsurannya kada naik turun sampai lunas, habis itu, pelayanan karyawannya baik. Jadi, itu menurutku ding ai alasannya sampai aku cenderung memilih Bank Syariah Mandiri ne”.30

28

Hasil wawancara dengan AG.

29

Ibid.

30

Teremahan: “Saya cenderung memilih Bank Syariah Mandiri ini, karena margin pembiayaannya kecil, angsurannya tidak naik turun sampai lunas. Stelah itu, pelayanan karyawannya baik. Jadi, itu menurut saya alasannya sampai saya cenderung memilih Bank Syariah Mandiri”. Dari hasil kuesioner dan wawancara di atas, dapat penulis simpulkan bahwa yang membuat AG cenderung memilih Bank Syariah Mandiri cabang Palangka Raya adalah karena margin pembiayaannya kecil, angsuran (cicilan) pembiayaannya tidak naik turun (tetap) sampai lunas dan pelayanan karyawannya yang baik.

d. Subjek IV

Nama : IK.

Jenis Kelamin : Perempuan. Agama : Kristen Protestan. Pekerjaan : PNS (Guru).31

Untuk mengetahui lebih banyak data yang ingin digali dari IK mengenai bagaimana preferensi beliau terhadap Bank Syariah Mandiri cabang Palangka Raya, maka penulis melakukan wawancara dengan beliau. Untuk terlebih dahulu memulai wawancara tersebut, penulis menanyakan kepada IK, sejak kapan beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, IK menjawab:

“Aku bergabung menjadi nasabah Bank Syariah Mandiri ne sudah lawas ja ding ai, sekitar satu tahunan sudah”.32

Terjemahan: “Saya bergabung menjadi nasabah Bank Syariah Mandiri ini, sudah lama, sudah sekitar satu tahunan”.

31

Sumber: Hasil wawancara dengan IK, di halaman parkir Bank Syariah Mandiri Cabang Palangka Raya Jl. Ahmad Yani pada hari Senin, 04 Juni 2012 pukul 09.10 Wib.

32

Kemudian, penulis menanyakan dari mana atau dari siapa IK mengetahui Bank Syariah Mandiri cabang Palangka Raya. IK menjawab dengan penuturan:

“Aku mendapatkan informasi mengenai Bank Syariah Mandiri ne dari kawanku. Pas aku rajin m’antar inya manabung kasini, soalnya inya kada bisa bakandaraan. Jarnya coba ikam manabung disini ja nyaman, kada lawas-lawas ikam manunggu antriannya. Iyalah jarku ding ai, kena’e aku manabung kasitu ja jar aku manyambat inya. Pas gajihan awal bulan Februari tu, ku bawai inya mangawani aku mambuka rekening tabungan ka Bank Syariah Mandiri tu. Ayu jarnya manyambat aku, pas aku ne handak manabung jua kasitu, jadi sekalian ja aku mangawani ikam jarnya. Pas kami masuk ka banknya tu, mula bujur ujarnya kada banyak antrinya. Sekitar 10 menit ja aku duduk, ada dikiyau buhannya nomor antrianku. Nah dari situ ding ai, aku mulai manabung di BSM ne sampai wayah ini. awalnya aku baisi dua rekening tabungan, di BRI ada jua baisi, dan di BSM ada jua. Jadinya nyaman kada ngalih ku tarik yah tabunganku yang di BRI tu, habis itu kutabung duitnya di BSM, biar sekalian ja sabuting bank, soalnya nyaman kada banyak antrinya”.33

Terjemahan: “Saya mendapatkan informasi mengenai Bank Syariah Mandiri ini dari teman saya. Saat saya sering ngantar dia menabung kesini, soalnya dia tidak bisa berkendaraan. Katanya coba kamu menabung disini saja, enak tidak lama kamu menunggu antriannya. Iyakah kata saya, nanti saya menabung kesitu saja kata saya dengan dia. Saat gajihan awal bulan Februari, saya bawa dia menemani saya membuka rekening tabungan ke Bank Syariah Mandiri ini. Bisa saja katanya, soalnya saya juga ingin menabung kesana, jadian sekalian saya menemani kamu katanya. Saat kami masuk ke banknya, ternyata memeang benar kata dia tidak banyak antrinya. Sekitar 10 menit saja saya duduk, ada mereka memanggil nomor antrian saya. Nah, dari sejak saat itu, saya mulai menabung di BSM ini sampai saat ini. awalnya saya mempunyai dua rekening tabungan, yaitu di BRI ada dan di BSM juga ada. Biar tidak sulit, saya tarik saja tabungan saya yang di BRI tersebut, setelah itu saya tabung uangnya di BSM,

33

biar sekalian satu bank saja, soalnya enak tidak banyak antrinya”.

Selanjutnya, penulis menanyakan kepada IK, apa alasan awalnya sampai beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, IK menjawab:

“Alasannya kasan anakku sekolah, jadinya bajaga-jaga ja dahulu. Munnya kada ditabung, habis kaitu-kaitu ja kena duitnya”.34

Terjemahan: “Alasannya untuk anak saya sekolah, jadinya berjaga-jaga saja dulu. Kalau tidak ditabung, nanti uangnya habis begitu saja”.

IK saat diwawancarai oleh penulis di halaman parkiran Bank Syariah Mandiri dengan pertanyaan mengapa beliau cenderung memilih Bank Syariah Mandiri cabang Palangka Raya. IK menjawab:

“Aku cenderung memilih bergabung memilih menabung di Bank Syariah Mandiri ne ding ai, karena antriannya sedikit kada kaya bank-bank lain nang padat antriannya, pelayanannya nyaman, dan karyawannya baik”.35

Terjemahan: “Saya cenderung memilih bergabung memilih menabung di Bank Syariah Mandiri ini, karena antriannya sedikit, tidak seperti bank-bank lain yang padat antriannya, pelayananannya nyaman dan karyawannya baik”.

Dari hasil wawancara di atas, dapat disimpulkan bahwa, yang membuat IK cenderung memilih menabung di Bank Syariah Mandiri cabang Palangka Raya adalah karena antrian nasabahnya sedikit dari bank-bank lain dan karena pelayanan karyawannya yang baik dan nyaman.

34

Hasil wawancara dengan IK. 35

e. Subjek V

Nama : DI.

Jenis Kelamin : Laki-Laki. Agama : Kristen Protestan. Alamat : Jl. Sangga Buana. Pendidikan Terakhir : Sarjana (S1). Pekerjaan : PNS (Guru).

Tingkat penghasilan : Rp. 2.800.000,00/bulan.36

DI merupakan nasabah pembiayaan produk BSM Implan di Bank Syariah Mandiri cabang Palangka Raya yang bergabung menjadi nasabah sudah 6 bulan. DI mendapatkan informasi tentang Bank Syariah Mandiri cabang Palangka Raya dari temannya saat mereka main futsal.37 Selanjutnya, hal ini juga penulis tanyakan kepada DI saat penulis melakukan wawancara dengan beliau di rumah kediamannya Jl. Sangga Buana. Awalnya penulis menanyakan kepada DI sejak kapan beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, DI menjawab:

“Aku bergabung menjadi nasabah Bank Syariah Mandiri ne lumayan lawas ja sudah, sudah sekitar enam bulanan rasanya, soalnya aku minjam duit tu sekitar bulan Desember ding ai”.38

36

Sumber: Kuesioner yang dijawab DI pada hari Jum’at, 08 Juni 2012. 37

Ibid.

38

Sumber: Hasil wawancara dengan DI di rumah kediaman beliau Jl. Sangga Buana pada hari Minggu, 10 Juni 2012 Pukul 16.45 Wib.

Terjemahan: “Saya bergabung menjadi nasabah Bank Syariah Mandiri ini sudah lumayan lama juga, sudah sekitar enam bulanan rasanya, soalnya saya minjam uang itu sekitar bulan Desember”.

Kemudian, bentuk pertanyaan penulis kepada DI selanjutnya adalah dari mana atau dari siapa DI mengetahui Bank Syariah Mandiri cabang Palangka Raya. DI menjawab:

“Dari kawanku, pas kami main futsal. Waktu itu, sambil menunggu giliran main futsal, kami badua tu bapanderan masalah usaha nang bagusnya di Palangka Raya ne. Ujarku, menyambat inya, aku ne handak bausaha dagang ja maulah warung di muka rumah kami tu, soalnya biniku handak bawarung ja jarnya kawanai. Yaah biar warung nang halus-halus ja kasan manjual segala sembako dan makanan ringan disitu ujar biniku, ada jua kasan gawian sampingannya. Kaya apa menurut ikam kawan jarku manyambat inya. Terus ujarku lagi, tapi masalahnya ne aku masih belum ada duit kasan mamodalinya. Walaupun bagajih, tapi barapa ada, kada kawa kasan modal jua. Mandangar ujarku kaya itu, ujarnya manyambat aku, menurut aku baik ja kawanai mun ikam handak badagang dimuka rumah ikam tu, soalnya pas pinggir jalan lumayan rami pang jar kawanku tu ding ai. Habis itu jarnya lagi, mun kaya itu jar ikam, kada baisi modal awalnya, coba ikam mencobanya minjam duit di Bank Syariah Mandiri situ ja, soalnya aku ada minjam duit disitu jua, nyaman ja, ujarnya. Ujarku daerah mana wadahnya tu. Ujarnya lagi di Jl. Ahmad Yani situ, pas daerah pasar ganal sana. Nah, dari situ aku tahu Bank Syariah Mandiri ne ding ai pas dipadah oleh kawanku tu”.39

Terjemahan: “Dari teman saya, waktu kami main futsal. Saat itu, sambil menunggu giliran main, kami berdua berbincang-bincang masalah usaha yang baiknya di Palangka Raya ini. Kata saya kepada dia, saya ini ingin berusaha dagang saja membuat warung di depan rumah kami, soalnya istriku ingin berjualan saja katanya. Yaah biar warung yang kecil-kecil saja untuk menjual segala sembako dan makanan ringan kata istriku, ada juga untuk pekerjaan sampingannya. Seperti apa menurut kamu kata saya sama teman saya tadi. Terus kata saya lagi, tapi masalahnya

39

aku masih belum punya uang untuk memodalinya. Walaupun punya gaji, tapi tidak seberapa, tidak bisa untuk modal juga. Mendengar perkataan saya tersebut, dia bilang dengan saya, menurut aku baik saja kalau kamu ingin berdagang di depan rumah kalian itu, soalnya tepat di pinggir jalan yang lumayan ramai, kata teman katanya. Setelah itu katanya lagi, kalau kamu bilang begitu permasalahannya, coba saja kamu minjam uang di Bank Syariah Mandiri, soalnya aku juga ada pinjaman uang disana, enak saja katanya. Kata saya lagi, di daerah mana tempatnya. Terus dia jawab, di Jl. Ahmad Yani, tepatnya di daerah besar. Nah, dari situlah saya tahu Bank Syariah ini, saat di beritahukan oleh teman saya tadi”.

Selanjutnya, penulis menanyakan kepada DI, apakah alasan awalnya sampai beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, DI menjawab:

“Alasan aku bergabung menjadi nasabah pembiayaan di Bank Syariah Mandiri ne ding ai, karena aku handak maulah usaha dagang nang halus-halus ja kasan biniku di muka rumah kami tu, kasan gawiannya dari pada inya badiam ja ujar biniku. Jadinya aku coba yah manuruti yang ujar kawanku tadi tu mengajukan permohonan peminjaman atau pembiayaan ka BSM situ sebanyak Rp. 30 juta ding ai. Ngaran produk peminjamannya tu ya pembiayaan BSM implan, mun syarat-syaratnya ya yang kaya tadi tu jua ding ai”.40

Terjemahan: “Alasan saya bergabung menjadi nasabah pembiayaan di bank Syariah mandiri, karena saya ingin mndirikan usaha dagang kecil-kecilan untuk istri saya di depan rumah kami, untuk pekerjaannya, dari pada nganggur kata istri saya. Jadi, saya coba menuruti apa yang dibilang oleh teman saya tadi untuk mengajukan permohonan peminjaman atau pembiayaan ke BSM sebanyak Rp. 30 juta. Nama produk peminjamannya pembiayaan BSM implan, kalau syarat-syaratnya, ya yang seperti tadi juga”.

40

Didalam Kuesioner, DI mempunyai Preferensi terhadap Bank Syariah Mandiri cabang Palangka Raya adalah dikarenakan pelayanannya baik sebab karyawannya ramah-ramah, ansuran pembiayaannya tetap dan margin pembiayaannya kecil.41 Hal ini jugalah yang dikatakan DI saat diwawancarai oleh penulis di rumah kediaman beliau, dengan pertanyaan mengapa beliau cenderung memilih Bank Syariah Mandiri cabang Palangka Raya. DI menjawab dengan penuturan:

“Nang maulah aku cenderung memilih minjam duit di Bank Syariah Mandiri ne ding ai, karena menurut aku yang

pertamanya margin pembiayaannya halus, cicilan

pembayarannya tetap sampai lunas, karyawan banknya nyaman dan syarat minjamnya kada ngalih. Jadi, itu menurut aku ding ai alasannya kanapa aku suka dengan Bank Syariah Mandiri ne”.42

Terjemahan: “Yang membuat saya cenderung memilih pinjam uang di Bank Syariah Mandiri, karena menurut saya yang pertamanya margin pembiayaannya kecil, cicilan pembayarannya tetap sampai lunas, karyawan banknya baik dan syarat peminjamannya tidak sulit. Jadi, itu menurut saya alasannya mengapa saya suka dengan Bank Syariah Mandiri”.

Dari hasil kuesioner dan wawancara di atas, dapat penulis simpulkan bahwa yang membuat DI cenderung memilih Bank Syariah Mandiri cabang Palangka Raya adalah karena margin pembiayaannya relatif kecil, cicilan (angsuran) pembayarannya tetap sampai lunas, syarat-syarat pembiayaannya mudah, serta pelayanan para karyawannya baik dan ramah.

41

Kuesioner yang dijawab DI. 42

f. Subjek VI

Nama : HS.

Jenis Kelamin : Laki-Laki. Agama : Kristen Protestan. Pekerjaan : PNS (Guru).43

Untuk mengetahui lebih banyak informasi tentang bagaimana preferensi HS terhadap Bank Syariah Mandiri cabang Palangka Raya, maka penulis mengajak beliau berdialog melalui wawancara langsung. Pertama-tama, penulis menanyakan kepada HS, sejak kapan beliau bergabung menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, HS menjawab:

“Aku bergabung menjadi nasabah Bank Syariah Mandiri ne ding ai, hanyar ja, kada sampai satahunan masih. Aku bergabung tu sekitar bulan April, jadinya tiga bulanan ja hanyar sampai bulan ini”.44

Terjemahan: “Saya bergabung menjadi nasabah Bank Syariah Mandiri, baru saja, masih belum sampai setahun. Saya bergabung itu sekitar”.

Kemudian, penulis menanyakan kepada HS dari mana atau dari siapa beliau mengetahui Bank Syariah Mandiri cabang Palangka Raya, HS menjawab:

“Aku tahu mengenai Bank Syariah Mandiri ne ding ai dari kawanku, pas aku rajin mangawani inya ka Bank ne manabung duitnya. Jadi disuruhnya langsung aku umpat manabung disini jua, nyaman jarnya kada banyak antriannya. Iih yah jarku ding ai, bisa ja kena aku maambil duitku dulu di Bank BRI tu, hanyar mambuka rekening disini

43

Sumber: Hasil wawancara dengan HS di halaman parkir Bank Syariah Mandiri Cabang Palangka Raya Jl. Ahmad Yani pada hari Kamis, 14 Juni 2012 pukul 08.45 Wib

44

jarku manyambat inya. Nah dari situ kisahnya sampai aku manabung di Bank Syariah Mandiri ne ding ai”.45

Terjemahan: “Saya tahu, mengenai Bank Syariah Mandiri ini dari teman saya, saat saya sering menemani dia ke Bank ini menabung uangnya. Jadi saya disarankannya untuk ikut langsung menabung disini juga. Enak katanya, tidak banyak antriannya. Iya kata saya, bisa saja nanti saya ambil uang saya dulu di BRI, baru membuka rekening disini. Nah dari situlah sampai saya menabung di Bank Syariah Mandiri ini”.

Penulis menanyakan kembali kepada HS, apakah alasan awalnya sampai beliau bergabung menjadi nasabah penabung di Bank Syariah Mandiri cabang Palangka Raya, HS menjawab:

“Alasannya sampai aku manabung duitku kasini kadada ja pang rasanya, selain kasan tabungan dan kasan penjagaan ja. Amunnya ada baisi duit tabungan tu nyaman jua, klo ada apa-apa atau mun kami ada perlu tinggal ma’ambilnya ja lagi”.46

Terjemahan: “Alasannya sampai saya menabung uang kesini, tidak ada, selain untuk tabungan dan untuk penjagaan saja. Kalau mempunyai uang tabungan itu enak juga, siapa tahu ada apa-apa atau kalau kami ada perlu, tinggal mengambil saja lagi”

Selanjutnya, penulis menanyakan kepada HS, mengapa beliau cenderung memilih menjadi nasabah Bank Syariah Mandiri cabang Palangka Raya, HS menjawab:

“Karena antriannya kada banyak ding ai, kada kaya bank lain tu lambat kita manunggu antriannya. Munnya di BSM ne kada ah, sadikit ja antriannya. Habis itu pelayanan karyawannya yang bagus dan ramah buhannya lawan kita ding ai. Jadinya nyaman banar buhannya tu, lakas akrab lawan kita ding ai”.47

45

Hasil wawancara dengan HS. 46

Ibid.

47

Terjemahan: “Karena antriannya tidak banyak, tidak seperti bank lain yang lambat kita menunggu antriannya. Kalau di BSM ini tidak, sedikit saja antriannya. Setelah itu, pelayanan karyawannya yang baik dan ramah pada kita. Jadinya enak dengan mereka itu, cepat akrabnya dengan kita”. Dari hasil wawancara dengan HS di atas, dapat disimpulkan bahwa yang membuat HS cenderung memilih Bank Syariah Mandiri cabang Palangka Raya adalah karena antriannya yang sedikit dan karyawannya yang ramah dan baik pada nasabah, sehingga cepat akrab dengan nasabah.

2. Tanggapan Nasabah Non-muslim Terhadap Produk Bank Syariah Mandiri

Cabang Palangka Raya.

Secara garis besar produk yang ditawarkan oleh Bank Syariah Mandiri cabang Palangka Raya terbagi menjadi tiga bagian, yaitu; pertama, produk pendanaan (funding) Bank Syariah Mandiri (BSM) seperti, tabungan BSM, tabungan berencana BSM, tabungan mabrur BSM, tabungan BSM investa cendekia, tabungan berencana BSM, tabungan simpatik BSM, tabungan kurban BSM, tabungan BSM Dollar, deposito BSM, giro BSM, giro BSM Singapore Dollar, dan giro BSM euro. Kedua, produk jasa (bank service) Bank Syariah Mandiri (BSM), seperti, BSM mobile banking GPRS (BSMMBG), BSM net banking, dan BSM card. Ketiga, produk pembiayaan (financing) Bank Syariah Mandiri (BSM) seperti, edukasi BSM, MMOB (Mudharabah Muqayyadh On Balance Sheet), BSM Customer Network Financing (modal kerja), umrah, pensiunan, PKPA

(Pembiayaan kepada Koperasi Karyawan untuk Para Anggotanya), dan griya BSM.48

Untuk mengetahui hasil penulisan mengenai tanggapan nasabah non-muslim terhadap produk Bank Syariah Mandiri cabang Palangka Raya, akan penulis uraikan dalam penyajian data dari ke 6 nasabah non-muslim yang menjadi subjek sebelumnya. Berikut hasil wawancara dan kuesioner dari ke 6 subjek tersebut:

a. Subjek I (WN)

WN adalah nasabah penabung produk Tabungan BSM di Bank Syariah Mandiri cabang Palangka Raya. Untuk menggali informasi mengenai bagaimana tanggapan WN terhadap produk Bank Syariah Mandiri tersebut, maka penulis mengajak beliau berdialog secara langsung melalui wawancara dengan menanyakan kepada beliau bagaimanakah tanggapan beliau tentang produk Bank Syariah Mandiri yang menggunakan istilah-istilah syariah yang berbeda istilah dari bank lain secara umumnya, WN menjawab:

“Menurut aku, awalnya memang sulit pang aku

memahaminya, karena hanyar suah mandangar istilah nang kaituan dalam banknya, ada segala akad dan bagi hasilnya jar. Jadinya bingung yah aku mandangarnya. Padahal yang aku tahukan biasanya di bank-bank tu ada segala kredit, bunga, dan nang lainnya. Tapi mun di BSM ne kadada nang kaya itu. Tapi pas dijelaskan CS nya semuaan, akhirnya paham yah aku sudah sampai wayah ini”.49

48

Sudarman, Promosi Produk Unggulan Dari Bank Syariah Mandiri . . . , h. 1-48. 49

Terjemahan: “Menurut saya, awalnya memang sulit saya memahaminya, karena baru pernah mendengar istilah yang seperti itu dalam bank, yang katanya ada segala akad dan bagi hasilnya, jadinya saya bingung mendengarnya. Padahal yang saya tahukan biasanya di bank-bank itu ada segala kredit, bunga, dan yang lainnya. Tapi kalau di BSM ini tidak ada yang seperti itu. Setelah semuanya dijelaskan oleh CS, akhirnya saya paham juga hingga sampai saat ini”.

Setelah WN, menjelaskan bagaimana pemahaman atau tanggapannya tentang produk Bank Syariah Mandiri secara umumnya, penulis menanyakan lagi kepada WN, bagaimana tanggapan beliau terhadap produk tabungan BSM yang dipilihnya, dan apakah beliau paham atau mengerti terhadap maksud dari produk tersebut, WN pun mengatakan dengan penuturan sebagai berikut:

“Menurut aku biasa-biasa ja ding ai, tapi ada jua untungnya karena aku mendapatkan keuntungan bagi hasilnya dari tabunganku tu. Mun masalah paham atau kada pahamnya, paham yah aku wayah ini sudah ding ai. ya pang kaya ujarku tadi jua, memang awalnya tu aku kada paham. Tapi pas dijelaskan karyawan CS nya waktu aku membuka rekening tabunganku tu, paham yah sudah aku kaya apa maksudnya”.50

Terjemahan: “Menurut saya biasa-biasa saja, tapi ada juga untungnya karena saya mendapatkan keuntungan bagi hasilnya dari tabungan saya itu. Kalau masalah paham atau tidak pahamnya, saat ini saya sudah paham. Yah seperti yang saya bilang tadi juga, memang awalnya itu saya tidak paham. Tapi saat dijelaskan karyawan CS nya waktu saya membuka rekening tabungan, paham juga saya seperti apa maksudnya”.

50

Kemudian, penulis menanyakan kepada WN, apakah keuntungan dan manfaat yang beliau dapatkan dari produk tabungan BSM yang beliau pilih tersebut, beliaupun (WN) menjawab:

“Untuk keuntungannya banyak, terutama aku dapat bagi hasilnya dari duit tabunganku kaya ujarku tadi jua walaupun sedikit, habis itu aku nyaman ma’ambilnya mun aku ada kekurangan duit pas aku ka pasar menukar barang daganganku, soalnya parak ja disitu kantornya, habis itu mun ada duitku balabih ku tabung akan lagi kasitu pas ka pasar tu, itu yah menurut aku keuntungannya kasanku ding ai”.51 Terjemahan: “Untuk keuntungannya banyak, terutama saya

mendapatkan bagi hasilnya dari uang tabungan saya, walaupun kecil seperti yang saya bilang tadi juga. Setelah itu mudah mengambil uangnya kalau saya ada kekurangan uang saat saya pergi ke pasar membeli barang dagangan saya, sebab dekat disitu juga kantornya. Saat ke pasar, kalau saya punya uang lebih, saya tabung lagi, itu saja menurut saya keuntungannya untuk saya”. Penulis menanyakan kepada WN lagi, menurut beliau apakah ada perbedaan antara produk Bank Syariah Mandiri dengan bank lain secara umumnya, WN pun mengungkapkan dengan penuturan:

“Ya pasti ada ding ai, bedanya tu menurut sepengetahuan aku dalam produk tabunganku, kalau produk BSM ne pakai sistem bagi hasil, tapi amunnya bank lain tu misalnya kaya BRI, BNI, BCA, Mandiri Umum dan lain-lainnya tu pakai bunga. Habis itu kadada di BSM ne yang ngrannya bunga, tapi bagi hasil ja yang ada. Itu ja menurut aku bedanya”.52 Terjemahan: “Ya pasti ada, bedanya itu menurut sepengetahuan saya

dalam produk tabungan saya, kalau produk BSM ini menggunakan sistem bagi hasil, tapi kalau bank lain misalnya seperti BRI, BNI, BCA, Mandiri umum dan lain-lainnya itu menggunakan bunga. Setelah itu, di BSM ini tidak ada yang namanya bunga, tapi bagi hasil saja yang ada, itu saja menurut saya bedanya”.

51

Hasil Wawancara dengan WN. 52

b. Subjek II (RH)

RH adalah nasabah pembiayaan produk BSM Implan di Bank Syariah Mandiri cabang Palangka Raya. Tanggapan RH terhadap produk Bank Syariah Mandiri cabang Palangka Raya, awalnya dituangkan dalam bentuk tulisan pada kuesioner. Dalam kuesioner tersebut, RH menjawab bahwa produk Bank Syariah Mandiri baginya lebih menguntungkan dan memudahkan sebab angsuran pembayarannya tetap, serta margin pembiayaannya relatif kecil.53 Selanjutnya, untuk menggali informasi lebih dalam dan lebih luas lagi mengenai tanggapan RH terhadap produk Bank Syariah Mandiri tersebut, maka penulis mengajak beliau berdialog secara langsung melalui wawancara dengan menanyakan kepada beliau bagaimanakah tanggapan beliau tentang produk Bank Syariah Mandiri yang menggunakan istilah-istilah syariah yang berbeda istilah dari bank lain secara umumnya, RH menjawab:

“Awalnya tu memang ngalih dipahami ding ai, soalnya banyak perbedaan istilah ngarannya pang dari bank nang lain tu. Tapi wayah ini, sudah mengerti pang aku ding ai, soalnya sudah dijelaskan oleh buhan karyawannya, pas aku mengajukan surat permohonan pembiayaan waktu itu”.54 Terjemahan: “Awalnya itu memang sulit dipahami, soalnya banyak

perbedaan istilah namanya dari bank yang lain. Tapi saat ini, saya sudah mengerti saja, soalnya sudah dijelaskan oleh karyawannya saat saya mengajukan surat permohonan pembiayaan waktu itu”.

53

Sumber: Hasil Jawaban Kuesioner RH. 54

Setelah RH, menjelaskan bagaimana pemahaman atau tanggapannya tentang produk Bank Syariah Mandiri secara umumnya, maka penulis menanyakan kembali kepada RH, bagaimana tanggapan beliau terhadap produk pembiayaan BSM implan yang dipilihnya, dan apakah beliau paham atau mengerti terhadap maksud dari produk tersebut, RH pun mengatakan dengan penuturan sebagai berikut:

“Menurut aku bagus ding ai produknya tu, karena margin pembiayaannya halus dari bank nang lain. Sudah paham ding ai aku, soalnya dijelaskan buhannya kaya apa maksud produk pembiayaannya tu, sistem akadnya kaya apa, keuntungan buhannya berapa dan cicilannya berapa perbulannya aku mambayarnya”.55

Terjemahan: “Menurut saya baik produknya itu, karena margin pembiayaannya kecil dari bank yang lain. Saya sudah paham, soalnya dijelaskan mereka seperti apa maksud produk pembiayaannya itu, sistem akadnya seperti apa, keuntungan mereka berapa dan cicilan perbulannya berapa saya membayarnya”.

Kemudian, penulis menanyakan kepada RH, apakah keuntungan dan manfaat yang beliau dapatkan dari produk pembiayaan yang beliau pilih tersebut, RH menjawab:

“Keuntungannya tu, rumah kami kawa baganal sudah, jadinya nyaman jua sudah ligar mun ada tamu atau keluarga ada nang handak bamalam di rumah kami ne. Habis itu, mun ada acara ibadahan nyaman jua kada bagasakan sampai kaluar jamaahnya, kan kasian. Jadi itu menurut aku keuntungannya”.56

55

Hasil Wawancara dengan RH. 56

Terjemahan: “Keuntungannya itu, rumah kami sudah bisa dibesarkan, jadinya enak juga sudah luas, kalau ada tamu atau keluarga yang ingin menginap di rumah kami. Setelah itu, kalau ada acara ibadahan enak juga tidak berdesakan sampai keluar jamaahnya, kan kasihan. Jadi itu menurut saya keuntungannya”.

Penulis menanyakan kepada RH lagi, menurut beliau apakah ada perbedaan antara produk Bank Syariah Mandiri dengan bank lain secara umumnya, RH pun mengungkapkan dengan penuturan:

“Jelas ada bedanya, pertama, mun di BSM ne kada pakai bunga ngarannya mun kita minjam tapi margin, habis itu angsurannya kada naik turun sampai waktu pelunasan kaya bank lain nang kadang-kadang bisa naik, lawan ada akadnya jua. Munnya di bank nang lain tu, kadada pang segala pakai yang ngarannnya akad tu, jadi itu bedanya menurut aku”.57 Terjemahan: “Jelas ada bedanya, pertama kalau di BSM ini tidak

menggunakan bunga namanya kalau kita pinjam uang tapi margin. Setelah itu, angsurannya tidak naik turun sampai waktu pelunasan seperti bank lain yang kadang-kadang bisa naik, dan ada akadnya juga. Kalau di bank yang lain, tidak ada menggunakan yang namanya akad, jadi itu bedanya”.

c. Subjek III (AG)

AG adalah salah satu nasabah pembiayaan produk BSM Implan di Bank Syariah Mandiri cabang Palangka Raya. Tanggapan AG terhadap produk Bank Syariah Mandiri cabang Palangka Raya, awalnya dituangkan dalam bentuk tulisan pada kuesioner. Dalam kuesioner tersebut, AG menjawab bahwa menurut beliau, produk Bank Syariah Mandiri memudahkan dan juga menguntungkan bagi nasabah, karena margin pembiayaannya kecil dan angsurannya tidak naik turun sampai

57

lunas.58 Selanjutnya, untuk menggali informasi lebih dalam dan lebih luas lagi mengenai tanggapan atau pemahaman AG terhadap produk Bank Syariah Mandiri tersebut, maka penulis mengajak beliau berdialog secara langsung melalui wawancara dengan menanyakan kepada beliau bagaimanakah tanggapan beliau tentang produk Bank Syariah Mandiri yang menggunakan istilah-istilah syariah yang berbeda istilah dari bank lain secara umumnya, AG pun menjawab:

“Menurut aku biasa ja ding ai, walaupun awalnya ngalih bagi aku untuk memahaminya pas aku hanyar bagabung menjadi nasabah pembiayaan tu, karena hanyar suah pang aku mandangar produk bank nang kaya itu, tapi habis dijelaskan karyawan bagian marketing banknya waktu aku mengajukan permohonan pembiayaan tu, akhirnya paham jua aku maksudnya”.59

Terjemahan: “Menurut saya biasa saja, walaupun awalnya sulit bagi saya untuk memahaminya saat saya baru bergabung menjadi nasabah pembiayaan, karena baru pernah mendengar produk bank yang seperti itu. Tapi, setelah dijelaskan karyawan bagian marketing banknya saat saya mengajukan permohonan pembiayaan, akhirnya saya paham juga maksudnya”.

Setelah AG, menjelaskan bagaimana pemahaman atau tanggapannya tentang produk Bank Syariah Mandiri secara umumnya di atas, penulis menanyakan lagi kepada AG, bagaimana tanggapan beliau terhadap produk pembiayaan BSM implan yang dipilihnya, dan apakah beliau paham atau mengerti terhadap maksud dari produk tersebut, AG pun menjawab dengan penuturan:

58

Sumber: Hasil jawaban Kuesioner AG. 59