Studi Model Pembiayaan

Studi Model Pembiayaan

Studi Model Pembiayaan

Studi Model Pembiayaan

Studi Model Pembiayaan

Studi Model Pembiayaan

Lembaga Keuangan Non Bank Untuk

Lembaga Keuangan Non Bank Untuk

Pembangunan Kapal di Galangan

Pembangunan Kapal di Galangan

Studi Model Pembiayaan

Studi Model Pembiayaan

Lembaga Keuangan Non Bank Untuk

Lembaga Keuangan Non Bank Untuk

Pembangunan Kapal di Galangan

Pembangunan Kapal di Galangan

Pembangunan Kapal di Galangan

Pembangunan Kapal di Galangan

Pembangunan Kapal di Galangan

Pembangunan Kapal di Galangan

Eka Wahyu Ardhi Eka Wahyu Ardhi

4107 203 001 4107 203 001 4107.203.001 4107.203.001

Pih k

t lib t

d l

Pihak yang terlibat dalam

Keuntungan menggunakan model:

• Dapat melakukan percobaan pada situasi kompleks • Hemat biaya

• Hemat waktu

H l

di

ti b

k

d l

Hal yang dipertimbangkan dalam

P n s n n t sis

Penyusunan tesis

Pendahuluan Tinjauan Pustaka

Metodologi Penelitian

Pengumpulan Data dan Pengolahan Data g p g Hasil dan Pembahasan

Pendahuluan

Pendahuluan

Latar belakang;

Latar belakang;

Perumusan masalah;

Hipotesa;

Batasan penelitian;

T j

liti

Tujuan penelitian;

Studi pustaka

Studi pustaka

Buku, jurnal, artikel, (mengenai Buku, jurnal, art kel, (mengena

model pembiayaan yang ada di luar negeri maupun di dalam negeri,

peraturan pemerintah mengenai peraturan pemerintah mengenai pembiayaan, LKNB, Asuransi

penjamin kredit)

Kriteria kriteria dari setiap elemen Kriteria-kriteria dari setiap elemen

(Galangan, LKNB, Asuransi) yang terlibat dalam pembiayaan

pembangunan kapal pembangunan kapal.

Pembuatan kuesioner dan pengolahan data .

Metode FMCDM dalam pemilihan alternatif menurut kuesioner.

Metodologi Penelitian

Metodologi Penelitian

Tahap Pertama Pendahuluan

Pendahuluan

(Latar belakang, perumusan masalah, t j b t )

tujuan, batasan)

Studi Literatur

Penentuan metode analisa Tahap Kedua Pengumpulan data Tahap Kedua Pengumpulan Data T h K ti Tahap Ketiga

Analisa Data Pengolahan data

Analisa data dan intepretasi hasil

Kesimpulan dan rekomendasi Tahap Keempat

Pengumpulan Data

Penentuan data dan teknik pengumpulan data.

Identifikasi kriteria model pembiayaan Identifikasi kriteria model pembiayaan LKNB untuk pembangunan kapal di galangan.

Penyusunan kriteria dalam hirarki.y Pembuatan kuesioner, validasi dan

realibility serta

Pengolahan Data

Pengolahan data perhitungan

Pengolahan data kuesioner

Pengolahan data kuesioner

• Perhitungan bobot komponen, kriteria dan sub kriteria

kriteria, dan sub kriteria • Pemilihan alternatif

berdasarkan kesesuaian sub berdasarkan kesesuaian sub kriteria dengan alternatif

Analisa Hasil dan Pembahasan

Analisa perhitungan Analisa Kuesioner

• Analisa bobot kriteria dan sub kriteria

• Analisa rating performansi alternatifAnalisa rating performansi alternatif • Analisa sensitifitas

Latar belakang

Latar belakang

Kekurangan dana Kekurangan dana. Ingin berinvestasi LKNB Galangan Ingin berinvestasi. Peraturan pemerintah (UU N 17 2008) LKNB Pemerintah (UU No 17 2008)belum ada peraturan pelaksanaannya.

Perumusan masalah

Mensimulasikan pembiayaan Bagaimana

Mensimulasikan pembiayaan

pembangunan kapal dengan bantuan komputer.

T t k h ld t h d Tanggapan stakeholder terhadap

variasi model pembiayaan yang ada Galangan mendapat investasi dari LKNB Galangan mendapat investasi dari LKNB

dan kerjasama ini memperoleh keuntungan bagi kedua pihak.

Hipotesa

p

Pembiayaan dari LKNB dengan jaminan

y

g j

kontrak pembayaran termin dari owner

dan pembayaran pinjaman sesuai profit

p m y

p j m

p f

sharing memberikan keuntungan yang

paling besar bagi galangan dan LKNB.

paling besar bagi galangan dan LKNB.

Batasan penelitian

Batasan penelitian

Studi dilakukan pada pembangunan k l PT S d I d i kapal PT Samudera Indonesia di PT DPS

Aspek yang dipertimbangkan; Aspek yang dipertimbangkan;

teknis, ekonomis dan legal. Pemilihan model pembiayaan p y

dilakukan dengan bantuan analisa perhitungan profit

galangan dan LKNB tiap model galangan dan LKNB tiap model, serta analisa kuesioner dari pihak ahli

Tujuan penelitian

Tujuan penelitian

Membuat simulasi dari beberapa

model pembiayaan pembangunan

p

y

p

g

kapal.

Memilih model pembiayaan

p

y

berdasarkan tanggapan

stakeholder.

Mendapatkan alternatif pembiayaan

yang paling menguntungkan

Perhitungan data

Perhitungan data

Mendapatkan input data awal p p dan membuat diagram

aliran kas

Menetapkan waktu b i d

pemberian dana

Menetapkan jumlah dana yang di investasikan

M t k s s

Menentukan proses

Skema perhitungan data

Skema perhitungan data

Plan pengeluaran

Plan pengeluaran

Plan waktu dan nilai

Plan waktu dan nilai

Diagram Modif Kas

ARUS KAS & MODEL PEMBIAYAAN 1 "SELF PROPELLED CONTAINER BARGE 1"

5,800,000,000.0 6,600,000,000.0 1,800,000,000.0 2,600,000,000.0 3,400,000,000.0 4,200,000,000.0 5,000,000,000.0 , , , -2,200,000,000.0 -1,400,000,000.0 -600,000,000.0 200,000,000.0 1,000,000,000.0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 Eve ry Tw o Wee k Ni la i ( Rp ) -6,200,000,000.0 -5,400,000,000.0 -4,600,000,000.0 -3,800,000,000.0 -3,000,000,000.0 -7,000,000,000.0

Bunga pinjaman dan

Bunga pinjaman dan

premi asuransi (model 1)

Profit sharing dan

Profit sharing dan

Profit sharing dan

Profit sharing dan

Hasil perhitungan

Hasil perhitungan

Berdasar perhitungan 3,000,000,000 3,500,000,000

model 2 yang dipilih.

500 000 000 1,000,000,000 1,500,000,000 2,000,000,000 2,500,000,000 1 2 3-10% 3-20% 3-30% 4 10% Profi t gala ngan Profi t LKN B Prem i Asu ransi 1 2 3-10%3-20% 3-30%4-10%4-20% 4-30% -500,000,000 4-10% 4-20% 4-30%

Kuesioner

Untuk analisa kuesioner dilakukan langkah langkah berikut:

1 P b t k i

1. Pembuatan kuesioner

1. Identifikasi kriteria yang berpengaruh

2. Penyusunan hirarki komponen, kriteria dan sub

k y p

kriteria

2. Penyebaran kuesioner

1. Validasi dan realibility kuesioner 1. Validasi dan realibility kuesioner 2. Pemilihan responden

3. Penyebaran kuesioner.

3 Analisa dengan Fuzzy MCDM 3. Analisa dengan Fuzzy MCDM

Skema kuesioner

Skema kuesioner

T h d l

b t k

t

Tahap dalam membuat keputusan

dengan menggunakan fuzzy MCDM:

Menentukan Problem Keputusan Fungsi Keanggotaan Fungsi Keanggotaan (Fuzzy Number) Fungsi Keanggotaan S iti (T i l Segitiga (Triangular Fuzzy Number) Menentukan pembobotan k i i l i d

kriteria evaluasi dengan Fuzzy AHP

Pemilihan Alternatif f Keputusan Dengan Model Fuzzy MCDM

Menentukan Problem Keputusan:

Penyusunan struktur hirarki permasalahan

untuk pemilihan skim pembiayaan yang

untuk pemilihan skim pembiayaan yang

optimal terdiri atas beberapa tingkat

mulai dari tujuan komponen kriteria sub

mulai dari tujuan, komponen, kriteria, sub

kriteria.

Sehingga diperoleh hirarki seperti

Sehingga diperoleh hirarki seperti

berikut:

Menentukan pembobotan kriteria

evaluasi dengan Fuzzy AHP :

Menetapkan variabel linguistik dan skala penilaian untuk kriteria dan sub kriteria

dan sub kriteria.

Pembentukan Matrik Perbandingan Berpasangan (Pairwise

Comparison) Comparison)

Penggunaan Model Fuzzy Geometric Mean Technique

M k d C Of

Menggunakan metode Center Of Area (COA) untuk menghitung nilai best nonfuzzy performance

l (BNP) value (BNP)

P ilih Alt

tif K

t

Pemilihan Alternatif Keputusan

Dengan Model Fuzzy MCDM

:

Tetapkan Variabel Linguistik dan Skala Penilaian Untuk Pilihan Alternatif.

Tetapkan Matrik Fuzzy Performance

Tetapkan Nilai Rata-Rata Fuzzy p y Peformance

Perhitungan Fuzzy Synthetic Decision

Merangking Fungsi Keanggotaan Fuzzy (Fuzzy Number)

Analisa Perhitungan

Arus kas akan turun dibawah nol (sumbu x) mulai periode 9. Hal ini berarti kas untuk pembangunan kapal akan habis pada periode tersebut. ARUS KAS & MODEL PEMBIAYAAN 1 "SELF PROPELLED CONTAINER BARGE 1"

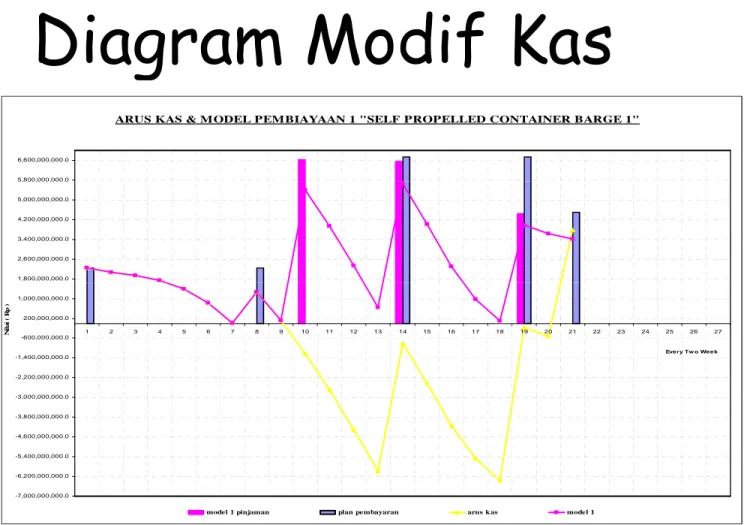

6,600,000,000.0 p p

Jika kas dari galangan mencukupi untuk menutup kekurangan dana (nilainya sebesar kurva garis kuning dibawah sumbu x) maka akan

2,600,000,000.0 3,400,000,000.0 4,200,000,000.0 5,000,000,000.0 5,800,000,000.0 )

diperoleh keuntungan sebesar Rp 3.770.992.640 Namun jika kas

galangan tidak mencukupi maka akan diperlukan pinjaman (balok pink) dari

-1,400,000,000.0 -600,000,000.0 200,000,000.0 1,000,000,000.0 1,800,000,000.0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 Every Tw o Week N ila i ( R p ) p p j ( p )

lembaga keuangan non bank untuk menjaga agar kas tidak nol.

Dikarenakan lembaga keuangan non bank juga mengambil keuntungan

-5,400,000,000.0 -4,600,000,000.0 -3,800,000,000.0 -3,000,000,000.0 -2,200,000,000.0 j g g g

maka akan ada pengurangan

keuntungan sebesar Rp 569.776.303 sehingga untuk model pembiayaan 1 (garis pink) akan diperoleh

-7,000,000,000.0 -6,200,000,000.0

model 1 pinjaman plan pembayaran arus kas model 1

(g )

keuntungan sebesar Rp 3.201.216.337

Analisa Perhitungan

Analisa Perhitungan

(lanjutan)

• Dari gambar disamping diketahui bahwa profit galangan paling besar pada model

2 Jik dib di d d l 4 k

3,500,000,000 p g g p g p

2. Jika dibanding dengan model 4, maka model 2 masih lebih unggul, hal ini

terjadi dikarenakan jumlah

pengembalian pinjaman berdasarkan bunga dari model 2 masih lebih kecil

2,500,000,000 3,000,000,000

1 bunga dari model 2 masih lebih kecil

dibandingkan dengan nilai profit sharing 10% dari model 4. Meskipun jumlah

profit LKNB terbesar ada pada model 3, namun resiko besar dari model ini

1 000 000 000 1,500,000,000 2,000,000,000 1 2 3-10% 3-20% m m

membuat model 3 berada pada urutan ketiga.

• Pilihan untuk model 4, memberikan nilai profit galangan yang mendekati model 2,

k d d f 4 4 30 -500,000,000 1,000,000,000 3-30% 4-10% 4-20% p g g y g

namun karena dibagi dengan profit sharing ke LKNB maka nilai profit

galangan masih kalah dibanding model 2. Oleh karena pemilihan model

pembiayaan dengan menggunakan model

Profit g alangan Profit L KNB mi Asura nsi 1 2 3-10%3-20% 3-30%4-10%4-20%4-30% 4-30%

pembiayaan dengan menggunakan model 2 maka galangan akan mendapatkan keuntungan sebesar Rp 3,422,375,180.

Analisa bobot kriteria

Analisa bobot kriteria

dan sub kriteria

Bagi Galangan bobot terpenting Kriteria :

Pembobotan Kriteria dan Sub kriteria

0.160

kemampuan bayar (0.114),

sedangkan sub kriteria:

karakter (0.058)

0.100 0.120 0.140

rata-rata ( )

Bagi LKNB bobot terpenting Kriteria : kebijakan internal (0 082) sedangkan bobot 0.040 0.060 0.080 B o bot Asuransi LKNB galangn (0.082) sedangkan bobot sub kriteria: perpanjangan

pembiayaan (0.035)

B i A i b b t

0.000 0.020

k1 k2 k3 k4 k5 k6 sk1 sk2 sk3 sk4 sk5 sk6 sk7 sk8 sk9 sk10 sk11 sk12 sk13 sk14 sk15 sk16

Kriteria dan Sub kriteria

Bagi Asuransi bobot terpenting Kriteria :

kemampuan bayar (0.142)

Kriteria Nilai Sub kriteria Nilai

Galangan Kemampuan bayar 0.114 karakter 0.058

Kriteria dan Sub kriteria

sedangkan bobot sub kriteria: karakter (0.060)

LKNB Kebijakan internal 0.082 perpanjangan pembiayaan 0.035

Asuransi Kemampuan bayar 0.142 karakter 0.06

Analisa rating

Analisa rating

performansi alternatif

Model 1 dipengaruhi oleh rating kredit

Model 2 dipengaruhi oleh

Performansi sub kriteria terhadap alternatif

60 70

Model 2 dipengaruhi oleh karakter

Model 3 dipengaruhi oleh pembagian resiko 30 40 50 a i pe rf or m a ns i A1 A2 A3 A4

Model 4 dipengaruhi oleh pengaruh kompetisi 0 10 20 k te r it a l ta s n an am n ga h an an a an ng aan ata g ruh tis i ia n o edi t ra n o man dan a Ni la A4 ka ra k ka p k apa s i ja m in m a s a pi nj su ku b u n pe ru ba h p inj am pe m b ia y a ul a n g pe rp an ja pe m b ia y a ku rs m uan g p eng a ko m p e pe m b a g re s ik o ra ti n g k re pe ra tu ra ti o pi n ja m b onu s d den d a SK1 SK2 SK3 SK4 SK5 SK6 SK7 SK8 SK9 SK10 SK11 SK12 SK13 SK14 SK15 SK16 Sub Kriteria

Analisa sensitifitas

Tujuan untuk

mengetahui sejauh

h

Sensitifitas D3+5%, (D1,D3) tetap 0 6j

mana pengaruh

perubahan nilai

bobot kriteria

0.4 0.5 0.6 Nilai Synthetic Decision 12 16bobot kriteria

terhadap pilihan

alternatif.

0.1 0.2 0.3 4 8 D Alternatif 1 Alternatif 2 0 D1 D2 D3 0 Alternatif 3 Alternatif 4Model pembiayaan

p

y

Stakeholder

Galangan Owner Non-Bank Asuransi

Elemen produksi

Proses

Input Output

Material Tenaga kerja Modal Manajemen Resiko

Proses

Input Output

Pengeluaran Penerimaan

Perhitungan kas Keuntungan

paling besar Negosiasi

Penerimaan

Keunggulan dan kelemahan

gg

model pembiayaan

Perbedaan model

Unsur yang Model pembiayaan yang Model pembiayaan yang di develop

berperan ada

Stakeholder Galangan, Owner, Bank,

Asuransi

Galangan, Owner, Non-Bank,

Asuransi

Input Pengeluaran, pemasukan Pengeluaran, pemasukan

Proses Perhitungan kas Perhitungan kas, perhitungan bobot

ilih lt tif t

pemilihan alternatif menurut

responden (stakeholder)

Output Keuntungan paling besar Keuntungan paling besar

Jaminan Aset galangan kontrak pembayaran owner,

Kesimpulan

• Dengan metode Fuzzy Multi Criteria Decision Making, simulasi pembiayaan pembangunan kapal dapat dilakukan

dapat dilakukan

• Analisa kuesioner opini stakeholder menghasilkan model 2 (galangan meminjam ke LKNB dengan

b li i b i j d j i

pengembalian sesuai bunga pinjaman dan jaminan berupa kontrak pembayaran dari owner) sebagai model yang terpilih. Dengan kriteria terpenting k y g b p d gb k i i p i g kemampuan bayar dan sub kriteria terpenting karakter.

• Dari hasil perhitungan diketahui bahwa peringkat Dari hasil perhitungan diketahui bahwa peringkat hasil keuntungan galangan dari yang paling besar diperoleh oleh model 2 sebesar Rp 3.422.375.180

Saran

• Berdasarkan hasil perangkingan pilihan

model pembiayaan sebaiknya galangan

m

p m

y

y g

g

memilih untuk menerapkan model 2 agar

mendapatkan keuntungan yang optimal

• Berdasarkan hasil perangkingan pilihan

model pembiayaan sebaiknya LKNB

b k k

b

l

memberikan kesempatan bagi galangan

untuk mendapatkan pinjaman dengan

j min n k nt k p mb

n d i

n

S ki n d n t im k sih

Sekian dan terimakasih

Link dokumen

• Kuesioner

H il k

i

•

Hasil kuesioner

•

Pengolahan kuesioner

Pengolahan kuesioner

• Model pembiayaan

d

Model pembiayaan

Model pembiayaan

Model pembiayaan dibedakan

Model pemb ayaan d bedakan

menurut proses

pengembalian pinjaman dan

p g

p j

jaminan pinjaman yang

digunakan

LKNB Pengembalian pinjaman: Asuransi Galangan Asuransi Owner Bunga pinjaman Kekurangan dana Jaminan kredit Model 1 Model 2 Profitsharing pembayaran Kontrak

termin

Model 2 Model 3 Model 4

Definisi Kriteria dan Sub Kriteria

Muatan isi (content) kriteria dan sub kriteria

b d k hi ki d i [O f idi Al 2004] berdasarkan hirarki dari [Orfanidis Alex, 2004] dan konsep kredit [J.E. Valentzas, 1998]. Kriteria diklasifikasi berdasarkan pemberian kredit

diklasifikasi berdasarkan pemberian kredit

pinjaman yang terdiri dari komponen kepastian jaminan meliputi kriteria kemampuan bayar, dan kesanggupan kerja; komponen pemasaran yang kesanggupan kerja; komponen pemasaran yang

meliputi kriteria kebijakan internal dan spekulasi persaingan; dan komponen kualitas yang meliputi

p g p y g p

Keterangan komponen

Keterangan komponen

Komponen Keterangan Komponen Keterangan Kepastian

jaminan Merupakan kombinasi dari kemampuan bayar dan jaminan kesanggupan bayar dari pihak Galangan

Pemasaran Merupakan langkah yang diambil oleh Lembaga keuangan dalam memberikan kemudahan g

pinjaman bagi Galangan dengan

memperhatikan spekulasi dan persaingan. Kualitas Seberapa besar resiko kerugian yang dapat Kualitas Seberapa besar resiko kerugian yang dapat

diasuransikan. (semakin besar resikonya, premi asuransi semakin besar, kualitas pinjaman

Keterangan kriteria

Keterangan kriteria

Kriteria Keterangan Kemampuan

bayar Ketersediaan pendapatan untuk membayar pinjaman yang berkaitan dengan pemilihan

pembiayaan dimana faktor capital/modal, karakter

p y p

dan kapasitas sangat berpengaruh. Jaminan

kesanggupan anggupan Kriteria ini berkaitan dengan pemilihan pembiayaan yang dipengaruhi oleh faktor jaminan, masa bayar yang p ngaruh pinjaman dan suku bungah fa t r jam nan, ma a

Kebijakan

internal Keputusan pihak lembaga keuangan untuk memberikan perubahan pinjaman atau internal memberikan perubahan pinjaman atau

perpanjangan pinjaman Spekulasi

persaingan Pengaruh adanya kompetitor, perubahan kurs mata uang persaingan uang

Kondisi

perusahaan Penilaian pihak asuransi terhadap galangan dan lembaga keuangan. Menurut peringkat kredit l

Keterangan sub kriteria

Keterangan sub kriteria

Karakter Watak, sifat, kebiasaan debitur (pihak yang berutang)

sangat berpengaruh pada pemberian kredit. Kreditur (pihak pemberi utang) dapat meneliti apakah calon debitur masuk k l f h k l ( ) k k ke dalam Daftar Pihak Tercela (DPT) atau tidak. Untuk itu kreditur juga dapat meneliti biodatanya dan informasi dari lingkungan usahanya(supplier dan customer)

Kapital Dengan melihat banyaknya modal yang dimiliki debitur atau melihat berapa banyak modal yang ditanamkan debitur

dalam usahanya, kreditur dapat menilai modal debitur. Semakin banyak modal yang ditanamkan, debitur akan dipandang semakin serius dalam menjalankan usahanya Kapasitas Berhubungan dengan kemampuan seorang debitur untuk p g g p g

mengembalikan pinjaman. Untuk mengukurnya, kreditur dapat meneliti kemampuan debitur dalam bidang

Keterangan sub kriteria

g

Jaminan Dibutuhkan untuk berjaga-jaga seandainya debitur tidak dapat

mengembalikan pinjamannya. Biasanya nilai jaminan lebih tinggi j j

dari jumlah pinjaman

Masa pinjaman Jangka waktu pembayaran pinjaman

Suku bunga Persentase dari pokok utang yang dibayarkan sebagai imbal

Suku bunga Persentase dar pokok utang yang d bayarkan sebaga mbal

jasa ( bunga ) dalam suatu periode tertentu Perubahan

pinjaman Ada batasan-batasan dimana perjanjian antara kreditur dandebitur dapat merubah perjanjian.

Pembiayaan ulang Jika ada perubahan pinjaman dapat dilakukan pembiayaan ulang

Perpanjangan Adanya tenggang waktu masa bayar

Perpanjangan

pembiayaan Adanya tenggang waktu masa bayar

Kurs mata uang Nilai mata uang rupiah terhadap mata uang asing di pasar

modal m Pengaruh

kompetisi Dampak yang diperoleh dengan adanya beberapa kreditor, persaingan dalam kemudahan pemberian pinjaman dan

Keterangan sub kriteria

Pembagian Resiko disalurkan dalam beberapa pihak

g

resiko

Rating kredit Peringkat kredit merupakan penilaian dari resiko kredit dari

seorang individu, ataupun perusahaan. Digunakan untuk

t k i i t k k l k t

menentukan premi asuransi, memutuskan kelayakan suatu pekerjaan, dan penetapan besarnya nilai jaminan

Penerapan

standar Manajemen dilakukan sesuai standar ISO,ISM dll

standar peraturan Ratio premi

asuransi Perbandingan nilai premi dengan nilai pinjaman, ratio ini digunakan untuk melihat seberapa besar beban pinjaman dari

asuransi terhadap pinjaman

digunakan untuk melihat seberapa besar beban pinjaman dari sebuah perusahaan.

Bonus dan denda Pemberian ini dilakukan untuk memberikan motivasi Bonus dan denda Pemberian ini dilakukan untuk memberikan motivasi

Prosedur pertanggungan

Prosedur pertanggungan

1 2 3

Penerbit n P bit Kl i Keterangan

LK G l K dit Penerbitan PPK Penerbitan NPP Klaim Keterangan LK; Lembaga Keuangan LK PK Galangan terima PPK Kredit

macet PK; Permohonan kerjasama PPK;Perjanjian pertanggungan Analisa Data LK berikan Kredit LK STGR kredit NPP;Nota penutupan Nego PPK Kredit Analisa K dit Analisa Klaim pertanggungan

STGR;Surat tuntutan ganti PPK PPK Kredit NPP Klaim Selesai Klaim rugi Klaim

Syarat penjaminan kredit

• Memiliki ijin usaha yang ditentukan oleh pihak yang berwenang;

Tid k b t t d h k

• Tidak bertentangan dengan norma hukum yang berlaku;

• Tidak sedang dalam proses kepailitan atau telah g m p p dinyatakan pailit atau bubar demi hukum;

• Tidak memiliki tunggakan kredit kategori kredit diragukan

Kelengkapan dokumen

• Profil Perusahaan calon Debitur Terjamin

• Copy/Tembusan Permohonan Kredit dari Terjamin

kepada Bank atau Lembaga Pembiayaan Keuangan kepada Bank atau Lembaga Pembiayaan Keuangan lainnya.

• Copy Neraca Keuangan, Laba/Rugi dan Cash Flow

untuk 2 tahun terakhir;

• Surat Pernyataan Kesanggupan Membayar Ganti

Pertimbangan 1&2

Keterangan;

Dasar pertimbangan peminjam/galangan adalah: performa keuangan, rating-nya

performa keuangan, rating nya manajemen (teknik dan komersil) reputasi, pengalaman, track record letak pasarp

strategi yang dimiliki

Dasar pertimbangan tipe kapal adalah: bangunan baru dan second hand umur teknis pemakaian

asset yang mudah dicairkan harga kapal second

Pertimbangan 3&4

Dasar pertimbangan leverage adalah:

biaya pembangunan/ biaya pembelian kapal dibanding nilai pasar market violatility

market violatility kondisi pasar kontribusi equity

perbandingan liquid asset dengan special tonnage

p g q g p g

Dasar pertimbangan loan period adalah: jadwal pembayaran

pembengkakan profil

perkembangan kontrak

Pertimbangan 5,6&7

Dasar pertimbangan pekerja adalah:

time charter/bare boat/spot trading/co as/ pool arrangement resiko pengerjaan ulang

resiko pengerjaan ulang analisa aliran kas

Dasar pertimbangan security adalah: prioritas pertama mortgage

p p g g

penjaminnya (pribadi’personal /corporate)

kontrak pendapatan dan asuransi (assignment of income n insurance) financial covenants on borrower/ guarantor

Dasar pertimbangan harga kapal adalah: resiko sebanding dengan keuntungan level penghargaane e pe g a gaa

biaya administrasi dan biaya partisipasi biaya komitmen

keuntungan dibanding dengan persaingan keuntungan dibanding dengan persaingan

Pertimbangan 8

Dasar pertimbangan portfolio adalah: diversifikasi ukuran tonnage

diversifikasi ukuran tonnage rata-rata nilai pinjaman

profil pembayaran

situasi pasar mengenai value, rates, pricing situasi pasar mengenai value, rates, pricing

Dasar pertimbangan pemilihan jenis pendanaan adalah: high leverage, low equity

periode pinjaman yang lama

p p j y g

harga murah