adalah gugus tercacah (countable set), sedangkan X disebut proses stokastik dengan waktu kontinu (continuous-time stochastic

process) jika H adalah suatu interval.

[Ross, 1996]

Beberapa contoh dari proses stokastik dalam masalah finansial adalah sebagai berikut: 1. Banyaknya klaim yang diajukan pemegang

polis pada waktu tertentu.

2. Suku bunga deposito pada selang waktu tertentu.

3. Harga saham pada selang waktu tertentu. (Suyono, 2008)

Definisi 2.3.4 (Inkremen Bebas)

Suatu proses stokastik dengan waktu kontinu

( )

{

X t , t∈H}

disebut memiliki inkremen bebas (independent increments) jika untuk semua t0< < <t1 t2 ...< , peubah acak tn( )

1( )

0 ,( )

2( )

1 ,...,( )

n( )

n1 X t −X t X t −X t X t −X t− adalah saling bebas (independent).[Ross, 1996]

Definisi 2.3.5 (Inkremen stasioner)

Suatu proses stokastik dengan waktu kontinu

( )

{

X t , t∈H}

disebut memiliki inkremen stasioner (stationary increments) jika(

)

( )

X t+ −s X t memiliki sebaran yang sama untuk semua nilai t .

[Ross, 1996]

Definisi 2.3.6 (Proses Gerak Brown) Proses stokastik

{

X t( )

, t≥0}

disebut proses gerak Brown jika:1. X

( )

0 = . 02.

{

X t( )

, t≥0}

mempunyai inkremen bebas stasioner (stasionary independent increments). 3. Untuk setiap t> , 0 X t berdistribusi( )

normal dengan rataan 0 dan varian 2

t

σ . Proses gerak Brown sering juga disebut proses Wiener, dan jika σ = disebut gerak Brown 1 baku.

[Ross, 1996]

III PEMBAHASAN

3.1 Pinjaman dan Suku Bunga PinjamanBerdasarkan hasil penelitian terhadap jurnal keuangan yang disusun oleh Ragnar Norberg ini, diperoleh bentuk umum pinjaman beserta suku bunga dari segi matematis yang terangkum sebagai berikut.

3.1.1 Pinjaman

Di dalam dunia perbankan, pinjaman diartikan sebagai kontrak finansial dan bilateral (terjadi antara dua pihak), yaitu bank sebagai pemberi pinjaman dan nasabah sebagai penerima pinjaman. Pada awal kontrak, kedua belah pihak membuat berbagai kesepakatan mengenai besarnya pokok pinjaman S0, suku bunga r , jangka waktu pinjaman T dan amortisasi A . Setelah menerima sejumlah pinjaman, nasabah diwajibkan melakukan amortisasi setiap periode secara teratur sampai dengan pokok pinjaman dan bunganya terbayar penuh. Jumlah amortisasi yang dibayar nasabah dalam waktu t≥ adalah 0 At. Fungsi

pembayaran amortisasi bernilai terbatas, kontinu kanan, tak turun dan A0= . 0 Amortisasi yang dibayarkan nasabah berlangsung dalam jangka waktu:

T=inf

{

t; At =A∞}

. (3.1) Apabila T= ∞ maka pinjaman dikatakan perpetual (anuitas dengan jangka waktu yang tidak terbatas).3.1.2 Suku Bunga Pinjaman

Bunga merupakan biaya yang harus dibayarkan nasabah sebagai kompensasi atas penundaan investasi pihak bank karena pemberian pinjaman. Dalam kontrak pinjaman, bank menetapkan suku bunga nominal rt

∗

untuk suatu t≥ yang memiliki 0 peluang 1, rt 0, t 0 ∗≥ ≥ (3.2) dan 0 u r du ∞ ∗ = ∞

∫

. (3.3)Jika suku bunga nominal tersebut tetap (fixed) berarti rt

∗

merupakan konstanta r∗ yang ditunjukkan di awal kontrak. Artinya, tidak terjadi kenaikan maupun penurunan suku bunga selama kontrak berlangsung. Namun, jika berubah-ubah berarti rt

∗

beradaptasi dengan kondisi pasar saat ini.

Serangkaian amortisasi yang dibayarkan nasabah kepada bank dibentuk sedemikian

sehingga present-value seluruh pembayaran sama dengan pokok pinjaman pada awal kontrak. Dengan menyatakan pokok pinjaman

0

S dalam satuan moneter (principal) dan

menentukan S0= diperoleh suatu fungsi 1 amortisasi: 0 0 1 u T r du e dA τ τ ∗ −∫ =

∫

. (3.4) Untuk meneliti proporsi pokok pinjaman dan bunga dalam suatu amortisasi, perlu dilakukan dekomposisi sehingga untuk setiap t≥ : 0At =Ft+ , (3.5) It

dengan F adalah fungsi repayment (pembayaran pokok pinjaman) dan I adalah fungsi pembayaran bunga. Keduanya merupakan fungsi yang kontinu kanan, tak negatif dan tak turun

(

F0=I0=0)

.Akumulasi dari seluruh fungsi repayment akan membentuk pokok pinjaman yang berarti pinjaman dapat terbayar dalam waktu yang singkat (Ft ≤ , dan 1 FT = jika T < ∞ ). Dari 1

persamaan (3.2) dan persamaan (3.4) dapat disimpulkan bahwa AT≥ dan kelebihan 1 total amortisasi (AT− )1 di luar pokok pinjaman adalah bunga. Dengan menyubstitusi persamaan (3.5) ke dalam persamaan (3.4), diperoleh: * * 0 0 0 0 1 u u T r du T r du e dF e dI τ τ τ τ −∫ −∫ + =

∫

∫

. (3.6)Ruas kiri Persamaan (3.6) dapat dibentuk kembali dengan menggunakan konsep aturan rantai, dengan hasil:

(

)

(

)

* * 0 0 0 1 1 1 t u t u r du r du t e F e F r d τ τ τ τ − − ∗ ∫ ∫ − = −∫

− 0 0 u t r du e dF τ τ ∗ −∫ −∫

. (3.7) Untuk t= yaitu pada saat pinjaman Tmemasuki batas akhir jangka waktu kontrak,

maka fungsi

(

)

* 0 1 t u r du t e F −∫ − akan bernilai nol, sehingga:(

)

* * 0 0 0 0 1 1 u u T r du T r du e dF e F r d τ τ τ τ τ τ − − ∗ ∫ ∫ + − =∫

∫

. (3.8) (Bukti dapat dilihat pada Lampiran 1)Dengan membandingkan persamaan (3.6) dan persamaan (3.8), diperoleh:

(

)

* * 0 0 0 0 1 u u T r du T r du e dI e F r d τ τ τ τ τ τ − − ∗ ∫ ∫ = −∫

∫

. (3.9) Hubungan ini dipenuhi secara trivial dengan asumsi bahwa suku bunga dasar (naturalinterest) dibayar secara kontinu dan

didefinisikan oleh:

dIt

(

1 F r dtt)

t∗

= − , (3.10) dengan 1− merupakan hutang atau sisa Ft

pokok pinjaman pada waktu t , dan rt

∗ menyatakan suku bunga nominal yang dihasilkan oleh hutang ini dalam interval waktu

[

t t, +dt)

. Akibatnya, persamaan (3.9) menyatakan bahwa nilai diskonto dari seluruh pembayaran bunga akan sama dengan nilai diskonto dari seluruh jumlah bunga yang muncul secara kontinu dari sisa hutang saat ini.Di samping mempengaruhi besarnya nilai diskonto bunga pinjaman, bentuk suku bunga dasar juga menyebabkan fungsi amortisasi berkorespondensi satu-satu dengan fungsi

repayment, yang berarti:

Untuk suatu fungsi repayment yang diberikan,

dengan

(

)

0 1 t t I =∫

−F r dτ τ∗ τ maka amortisasi menjadi:(

)

0 1 t t t A =F+∫

−F r dτ τ∗ τ. (3.11) (Bukti dapat dilihat pada Lampiran 2)Di sisi lain, untuk suatu fungsi amortisasi yang diberikan, fungsi repayment menjadi:

0 0 0 1 1 t u t u r du r du t F e e dA τ τ ∗ ⎛ − ∗ ⎞ ∫ ⎜ ∫ ⎟ − = ⎜ − ⎟ ⎜ ⎟ ⎝

∫

⎠ . (3.12)(Bukti dapat dilihat pada Lampiran 3)

Hubungan dalam persamaan (3.12) menyatakan bahwa sisa pokok pinjaman adalah nilai dari pokok pinjaman dikurangi amortisasi yang sudah dibayar. Dengan menggunakan persamaan (3.4), diperoleh hubungan lain dari persamaan (3.12):

* 1 u t T r du t t F e dA τ τ −∫ − =

∫

, (3.13) (Bukti dapat dilihat pada Lampiran 4)yang berlaku untuk t≤ dan menyatakan T

bahwa sisa pokok pinjaman adalah nilai diskonto dari amortisasi yang akan datang.

Terdapat 2 bentuk pinjaman yang biasa digunakan dalam kehidupan sehari-hari, dan dapat dianalisis dalam konteks suku bunga dasar yang diberikan oleh persamaan (3.10): 1. Bentuk pinjaman paling sederhana, yaitu pinjaman yang dibayar dengan pembayaran tunggal (single instalment) pada jangka waktu tetap T (pada saat jatuh tempo):

[ , ) 1T ( )

t

F = ∞ t . (3.14) 2. Pinjaman dengan pembayaran bertahap yang dapat dibayar sebelum jatuh tempo T :

t t T F T ∧ = , dengan t∧ úT min ,

( )

t T . 3.2 Derivatif suku bungaDalam dunia keuangan (finance), derivatif atau disebut juga produk turunan adalah sebuah kontrak bilateral atau perjanjian penukaran pembayaran yang nilainya diturunkan atau berasal dari produk yang menjadi acuan pokok (underlying product). Menurut jenis komoditi atau surat berharga yang menjadi acuan nilainya, derivatif diklasifikasikan menjadi derivatif suku bunga, derivatif komoditi, dan derivatif mata uang. Derivatif suku bunga merupakan produk sekuritas turunan (perangkat keuangan) dengan payoff yang bergantung pada tingkatan suku bunga yang berlaku pada waktu yang akan datang. Derivatif suku bunga digunakan oleh lembaga keuangan, investor dan perusahaan untuk mengelola posisi yang dimiliki masing-masing institusi terhadap risiko dari kenaikan suku bunga.

Kontrak pinjaman yang diberikan oleh bank kepada nasabah merupakan bentuk derivatif suku bunga apabila suku bunga nominal yang dikenakan pada pinjaman merupakan fungsi spesifik dari suku bunga pasar:

rt r r( )t

∗= ∗

. (3.15) Harga derivatif suku bunga pada saat t= 0 adalah nilai harapan diskonto atau besarnya pengurangan dari total pemberian dana pinjaman bank kepada nasabah:

0 0 1 u T r du E e dA τ τ π − ⎡ ∫ ⎤ ⎢ ⎥ = − ⎢ ⎥ ⎢ ⎥ ⎣

∫

⎦ . (3.16)Nilai harapan ini berkaitan dengan besarnya harga yang berlaku di pasar, karenanya diasumsikan ada dan berhingga.

Dengan meneliti konsep suku bunga dasar pada persamaan (3.10) dan meninjau kembali persamaan (3.15) diperoleh suatu turunan:

(

1)

( )t t t t

dA =dF+ −F r r dt∗

yang dapat diuraikan menjadi:

(

1)

(

1)

(

t ( ))

t t t t t t

dA=dF+ −F r dt− −F r−r r∗ dt.

Jika persamaan (3.8) dan fungsi turunan ini disubstitusikan pada persamaan (3.16) dengan

t r di dalam fungsi rt ∗ , diperoleh:

(

)

(

( )

)

0 0 1 u T r du E e F r r r d τ τ τ τ π − ∗ τ ⎡ ∫ ⎤ ⎢ ⎥ = ⎢ − − ⎥ ⎢ ⎥ ⎣∫

⎦ . (3.17) (Bukti dapat dilihat pada Lampiran 5)π diartikan pula sebagai jaminan yang diberikan pada suatu pinjaman agar terhindar dari risiko kenaikan suku bunga, dan π menutupi kekurangan suku bunga nominal dari suku bunga pasar selama masa kontrak.

Suku bunga nominal yang dikenakan pada pinjaman, dibuat tanpa penyesuaian terhadap akibat-akibat inflasi sehingga cenderung berfluktuasi mengikuti perkembangan suku bunga pasar. Jika suku bunga nominal merupakan suku bunga pasar ( ( )r rt rt)

∗ = ,

maka π bernilai nol yang menggambarkan kasus pinjaman tanpa disertai jaminan pelindung nasabah dari risiko kenaikan suku bunga pada waktu yang akan datang. Secara matematis, bentuk jaminan adalah:

( )t t

r r∗ = ∧ , r r

dengan rt∧ úr min

(

r rt,)

dan r merupakan konstanta positif. Maka, suku bunga nominal adalah suku bunga pasar yang terpotong pada suatu batas atas r yaitu:( ) ( )

t t t

r−r r∗ = r−r +

dengan (rt−r)+úmax (

(

rt−r), 0)

, sehingga persamaan (3.17) menjadi:(

) (

)

0 0 1 u T r du E e r r F d τ τ τ π − + τ ⎡ ∫ ⎤ ⎢ ⎥ = ⎢ − − ⎥ ⎢ ⎥ ⎣∫

⎦ . (3.18)Jika F tetap, T tak-acak, maka persamaan (3.18) disederhanakan menjadi:

(

)

0 1 T c E τ F dτ π= ⎡⎢ π − τ⎤⎥ ⎣∫

⎦ (3.19) dengan 0(

)

t u r du c t E e rt r π − + ⎡ ∫ ⎤ ⎢ ⎥ = ⎢ − ⎥ ⎢ ⎥ ⎣ ⎦ (3.20)merupakan harga derivatif suku bunga dengan

payoff

(

rt −r)

+ pada waktu t . Derivatif suku bunga ini berhubungan erat dengan interestrate caplet dengan payoff

(

)

t t t

r ∧ = −r r r −r +. 3.2.1 Interest rate cap

Interest rate cap adalah bentuk khusus dari

derivatif suku bunga yang diperdagangkan di

dealing room suatu bank/lembaga keuangan

atau dengan kata lain diperjualbelikan di luar bursa (over-the-counter). Interest rate cap digunakan oleh nasabah untuk melindungi pinjamannya dari risiko kenaikan suku bunga. Untuk mendapatkan interest rate cap ini, nasabah diwajibkan membayar sejumlah dana di muka (pada saat kontrak dibuat). Interest

rate cap dibentuk dengan mekanisme bahwa

pihak bank menetapkan suatu batas tertinggi suku bunga yang dapat dikenakan pada pinjaman, yaitu cap rate r . Apabila suku bunga pasar berada di atas cap rate, maka nasabah akan mendapat payoff sebesar selisih antara suku bunga pasar dengan cap rate.

(Sitompul,1999)

3.3 Model Vasicek

Dalam dunia keuangan, model Vasicek dikenal sebagai salah satu model matematika yang menjelaskan tentang perubahan suku bunga. Model ini menggambarkan bahwa suku bunga yang diterapkan dalam kontrak pinjaman tidak diasumsikan konstan, namun merupakan suatu fungsi acak rt terhadap

waktu. Karena rt dapat mengalami perubahan

setiap saat, maka r disebut instantaneous t

interest rate yaitu suku bunga yang dapat

berubah seketika. Model Vasicek menggunakan suku bunga nominal rt sebagai

solusi dari suatu persamaan diferensial stokastik:

drt =α ρ

(

−r dtt)

+σdWt, (3.21)dengan α , ρ dan σ adalah konstanta positif, sedangkan W adalah gerak Brown baku atau proses Wiener. ρ adalah nilai tengah stasioner dari proses atau rataan suku bunga nominal jangka panjang, α adalah parameter mean reversion positif atau faktor-faktor ekonomi yang akan menekan suku bunga kembali pada rataan dan mengukur lamanya proses r kembali pada t

ρ . Parameter ketiga yaitu σ adalah volatility konstan atau standar deviasi suku bunga

nominal. Ide pokok model Vasicek adalah r t

berfluktuasi di sekitar ρ , ketika r t

mengalami penyimpangan maka dengan segera mean reversion menariknya kembali ke rataan.

Mean reversion diperlukan sebagai

pendekatan terhadap kondisi ekonomi. Mean

reversion adalah kondisi ketika suku bunga

yang ada akan ditarik kembali ke rataan pada waktu yang lama. Saat r tinggi, mean t

reversion cenderung menyebabkan drift

(

rt)

α ρ − bernilai negatif. Saat r rendah, t

mean reversion cenderung menyebabkan drift

bernilai positif. Artinya, saat suku bunga tinggi, ekonomi bergerak lambat dan permintaan dana oleh peminjam sedikit, sehingga suku bunga bergerak turun. Saat suku bunga rendah, kecenderungan permintaan dana oleh peminjam meningkat, sehingga suku bunga bergerak naik.

(Suryaningtyastuti, 2006)

Di dalam model Vasicek, rt memiliki

sebaran marjinal normal, sehingga dapat bernilai negatif dengan peluang positif. Untuk suatu nilai awal r0 tetap, maka solusi persamaan (3.21) adalah:

(

)

( ) 0 0 t t s t t s r = +ρ e−α r −ρ +σ∫

e−α − dW . (3.22) (Bukti dapat dilihat pada Lampiran 6)Dengan pengintegralan, diperoleh:

(

)

(

( ))

0 0 0 1 1 t t t t s u s e r du t r e dW α α σ ρ ρ α α − − − − = + − + −∫

∫

.Dari kedua persamaan tersebut, disimpulkan

bahwa peubah acak X = dan rt

0

t u

Y=

∫

r dumenyebar normal ganda,

, X XX XY Y XY YY X N Y μ σ σ μ σ σ ⎛⎛ ⎞ ⎛ ⎞⎞ ⎛ ⎞∼ ⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎜⎜ ⎟ ⎜ ⎟⎟ ⎝ ⎠ ⎝⎝ ⎠ ⎝ ⎠⎠ dengan

(

0)

t X e r α μ = +ρ − −ρ (3.23) (Bukti dapat dilihat pada Lampiran 7)

(

0)

1 t Y e t r α μ ρ ρ α − − = + − (3.24) (Bukti dapat dilihat pada Lampiran 8)2 21 2 t XX e α σ σ α − − = (3.25) (Bukti dapat dilihat pada Lampiran 9)

2 2 1 2 t XY eα σ σ α − ⎛ − ⎞ = ⎜ ⎟ ⎝ ⎠ (3.26) 2 2 2 1 1 2 t t YY e e t α α σ σ α α α − − ⎛ − − ⎞ = ⎜ − + ⎟ ⎝ ⎠. (3.27) (Bukti dapat dilihat pada Lampiran 10)

Fungsi kepekatan peluang dan fungsi sebaran kumulatif dari sebaran normal baku peubah tunggal, masing-masing dinotasikan dengan:

( )

1 2 2 1 2 x x e φ π − = dan( )

( )

x x φ y dy −∞ Φ =∫

.Dari sebaran tersebut, diperoleh harga derivatif suku bunga sederhana yaitu interest

rate cap. Dalam konteks sebaran normal

(

X Y,)

, harga caplet dalam persamaan (3.20) adalah:(

)

Y(

)

(

Y)

E⎣⎡ X−r +e− ⎤⎦=E⎣⎡ X−r +E e− X ⎤⎦ ,

(3.28) yang merupakan suatu nilai harapan bersyarat. Besarnya nilai harapan bersyarat ini kemudian dihitung dengan menggunakan

rumus umum fungsi pembangkit momen yang berhubungan dengan hasil baku:

(

)

, 2 XY XY Y X YY XX XX Y X N μ σ X μ σ σ σ σ ⎛ ⎞ ∼ ⎜ + − − ⎟ ⎝ ⎠.Dari sebaran tersebut, diperoleh:

( )

(

)

1 2 exp 2 Y XY XY Y X YY XX XX E e X μ σ X μ σ σ σ σ − = ⎛⎜− − − + ⎛ − ⎞⎞⎟ ⎜ ⎟ ⎜ ⎝ ⎠⎟ ⎝ ⎠ (3.29) Sehingga persamaan (3.28) menjadi:(

)

Y E⎡⎣ X− +r e− ⎤⎦(

)

exp(

)

2 2 XY XY X XX XX E X r σ X μ σ σ σ ⎛ ⎛ ⎞⎞ = ⎜⎜ − + −⎜ − − ⎟⎟⎟ ⎝ ⎠ ⎝ ⎠ exp 2 YY Y σ μ ⎛− + ⎞ ⎜ ⎟ ⎝ ⎠ . (3.30) (Bukti dapat dilihat pada Lampiran 11)Besarnya nilai harapan pada ruas kanan persamaan (3.30) kemudian dihitung dengan menggunakan rumus umum fungsi pembangkit momen dengan hasil:

(

)

(

)

2 2 1 1 exp exp 2 2 2 XY XY X XY X XX XX XX XX r E X r σ X μ σ σ μ σ σ σ π σ ⎛ ⎛ ⎞ ⎞ ⎛ − −⎛ − − ⎞⎞= ⎜− ⎜ − − ⎟ ⎟ ⎜ + ⎜ ⎟⎟ ⎜ ⎟ ⎜ ⎝ ⎠⎟ ⎜ ⎜ ⎟ ⎟ ⎝ ⎠ ⎝ ⎝ ⎠ ⎠(

)

X XY X XY XX r r μ σ μ σ σ ⎛ − − ⎞ + − − Φ ⎜⎜ ⎟⎟ ⎝ ⎠ . (3.31)(Bukti dapat dilihat pada Lampiran 12)

Dengan menyubstitusi persamaan (3.31) ke persamaan (3.30) , diperoleh: c X XY t XX XX r μ σ π σ φ σ ⎛ ⎛ − − ⎞ ⎜ = ⎜⎜ ⎟⎟ ⎜ ⎝ ⎠ ⎝

(

)

2 YY Y X XY X XY XX r r e σ μ μ σ μ σ σ − + ⎞ ⎛ − − ⎞ ⎟ + − − Φ⎜⎜ ⎟⎟⎟ ⎝ ⎠⎠ (3.32) (Bukti dapat dilihat pada Lampiran 13)Dengan mengambil t= , diperoleh rumus 0 harga caplet dengan payoff

(

rt−r)

+ pada saatt. Dari rumus harga caplet tersebut, akan diperoleh pula harga jaminan interest rate cap pada suatu pinjaman dengan fungsi repayment tetap, yaitu:

(

)

0 1 T c F d τ τ π=∫

π − τ . (3.33)Perbandingan antara rumus harga caplet pada persamaan (3.20) dengan persamaan (3.32) memberikan gambaran bahwa rumus harga

caplet dalam model Vasicek lebih kompleks.

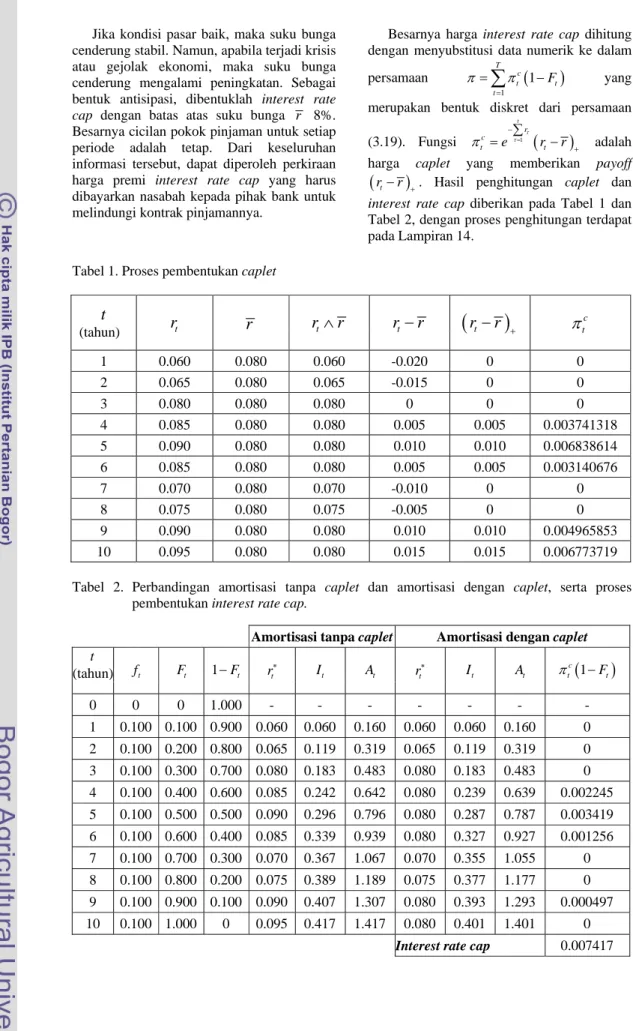

3.4 Ilustrasi

Untuk memahami karakteristik pinjaman beserta jaminan suku bunga yang disebut

interest rate cap, maka dibuat suatu ilustrasi

dengan menyubstitusi data numerik ke dalam rumus umum pinjaman dan jaminan yang diuraikan pada bagian pembahasan. Dimisalkan bank memberikan suatu pinjaman dengan jangka waktu 10 tahun. Besarnya suku bunga nominal yang pertama kali dikenakan pada nasabah adalah sebesar 6% atau 0.060. Karena suku bunga nominal merupakan fungsi spesifik dari suku bunga pasar, maka besarnya suku bunga untuk periode selanjutnya diambangkan sesuai dengan kondisi pasar.

Jika kondisi pasar baik, maka suku bunga cenderung stabil. Namun, apabila terjadi krisis atau gejolak ekonomi, maka suku bunga cenderung mengalami peningkatan. Sebagai bentuk antisipasi, dibentuklah interest rate

cap dengan batas atas suku bunga r 8%.

Besarnya cicilan pokok pinjaman untuk setiap periode adalah tetap. Dari keseluruhan informasi tersebut, dapat diperoleh perkiraan harga premi interest rate cap yang harus dibayarkan nasabah kepada pihak bank untuk melindungi kontrak pinjamannya.

Besarnya harga interest rate cap dihitung

dengan menyubstitusi data numerik ke dalam

persamaan

(

)

1 1 T c t t t F π π = =∑

− yangmerupakan bentuk diskret dari persamaan

(3.19). Fungsi 1

(

)

t r c t e rt r τ τ π = − + ∑ = − adalahharga caplet yang memberikan payoff

(

rt−r)

+. Hasil penghitungan caplet daninterest rate cap diberikan pada Tabel 1 dan

Tabel 2, dengan proses penghitungan terdapat pada Lampiran 14.

Tabel 1. Proses pembentukan caplet

t

(tahun)r

tr

r

t∧

r

r

t−

r

(

r

t−

r

)

+ c tπ

1 0.060 0.080 0.060 -0.020 0 0 2 0.065 0.080 0.065 -0.015 0 0 3 0.080 0.080 0.080 0 0 0 4 0.085 0.080 0.080 0.005 0.005 0.003741318 5 0.090 0.080 0.080 0.010 0.010 0.006838614 6 0.085 0.080 0.080 0.005 0.005 0.003140676 7 0.070 0.080 0.070 -0.010 0 0 8 0.075 0.080 0.075 -0.005 0 0 9 0.090 0.080 0.080 0.010 0.010 0.004965853 10 0.095 0.080 0.080 0.015 0.015 0.006773719Tabel 2. Perbandingan amortisasi tanpa caplet dan amortisasi dengan caplet, serta proses pembentukan interest rate cap.

Amortisasi tanpa caplet Amortisasi dengan caplet

t (tahun) ft Ft 1−Ft rt ∗ t I At rt ∗ t I At

(

1)

c t Ft π − 0 0 0 1.000 - - - - 1 0.100 0.100 0.900 0.060 0.060 0.160 0.060 0.060 0.160 0 2 0.100 0.200 0.800 0.065 0.119 0.319 0.065 0.119 0.319 0 3 0.100 0.300 0.700 0.080 0.183 0.483 0.080 0.183 0.483 0 4 0.100 0.400 0.600 0.085 0.242 0.642 0.080 0.239 0.639 0.002245 5 0.100 0.500 0.500 0.090 0.296 0.796 0.080 0.287 0.787 0.003419 6 0.100 0.600 0.400 0.085 0.339 0.939 0.080 0.327 0.927 0.001256 7 0.100 0.700 0.300 0.070 0.367 1.067 0.070 0.355 1.055 0 8 0.100 0.800 0.200 0.075 0.389 1.189 0.075 0.377 1.177 0 9 0.100 0.900 0.100 0.090 0.407 1.307 0.080 0.393 1.293 0.000497 10 0.100 1.000 0 0.095 0.417 1.417 0.080 0.401 1.401 0

Keterangan:

t

: periode pembayarant

r

: suku bunga pasarr

: cap rate (batas atas suku bunga)c t

π

: caplett

f

: cicilan pokok pinjamant

F

: fungsi repayment (pembayaran pinjaman pokok)1

−

F

t : sisa utang (pokok pinjaman)t

r

∗ : suku bunga nominalt

I

: fungsi pembayaran bungat

A

: amortisasiDari Tabel 1 yang menjelaskan tentang pembentukan harga caplet, terlihat bahwa pada saat suku bunga pasar r berada di t

bawah cap rate r , maka harga caplet adalah nol, yang berarti pada saat tersebut tidak diperlukan adanya jaminan. Namun, pada saat suku bunga pasar rt melampaui r , maka

terbentuk harga caplet yang menyatakan bahwa pada saat tersebut nasabah perlu melindungi pinjamannya dengan jaminan agar terhindar dari kerugian akibat naiknya beban bunga.

Pengamatan terhadap karakteristik pinjaman pada Tabel 2 membuktikan beberapa hal penting, yaitu besarnya nilai fungsi repayment (pembayaran pinjaman pokok) pada akhir kontrak adalah satu

(

FT = , sedangkan sisa pokok pinjaman 1)

adalah nol. Untuk pinjaman tanpa caplet, suku bunga nominal yang akan dikenakan pada pinjaman bergantung pada besarnya suku bunga pasar ( ( )r rt rt)

∗ = . Sedangkan pada pinjaman dengan caplet, suku bunga yang berlaku adalah sebesar minimum antara suku bunga pasar

r

t dengan cap rate.Amortisasi yang terbentuk pada pinjaman tanpa caplet lebih besar dari pinjaman dengan

caplet. Hal ini dikarenakan oleh perbedaan

besarnya suku bunga yang dibebankan pada masing-masing pinjaman. Untuk melihat besarnya kesenjangan amortisasi pada kedua jenis pinjaman tersebut, dimisalkan bank memberikan pinjaman kepada nasabah sebesar Rp.1milyar. Dalam kasus pinjaman tanpa caplet, pengeluaran amortisasi sebesar Rp.1.417.000.000. Sedangkan untuk pinjaman dengan cap, pengeluarkan amortisasi nasabah sebesar Rp.1.401.000.000. Biaya ini kemudian ditambah dengan pembelian caplet sebesar Rp.7.417.000, sehingga total pengeluaran nasabah sebesar Rp.1.408.417.000. Maka, besarnya selisih amortisasi pada kedua pinjaman tersebut Rp.8.583.000. Dengan demikian, dapat disimpulkan bahwa kontrak

interest rate cap seharga Rp.7.417.000 dengan

batas suku bunga yang diinginkan 8%, memberikan penghematan untuk nasabah sebesar Rp.8.583.000 atau 0.8583% dari pokok pinjaman (principal) sebesar Rp.1Milyar.