PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN

EMOSIONAL, KECERDASAN SPIRITUAL,KECERDASAN

SOSIAL DAN MINAT BELAJAR TERHADAP TINGKAT

PEMAHAMAN AKUNTANSI

(Studi Empiris Pada Mahasiswa Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Surakarta)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

CINDYANA BELLA ISWANDANI B 200 150 104

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2019

HALAMAN PERSETUJUAN

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL,KECERDASAN SOSIAL DAN

MINAT BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI (Studi Empiris Pada Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta)

PUBLIKASI ILMIAH

Oleh:

CINDYANA BELLA ISWANDANI B 200 150 104

Telah diperiksa dan disetujui untuk diuji oleh:

Dosen Pembimbing

Dr. Noer Sasongko, SE,M.Si,AK, CA NIDN.0612056501

HALAMAN PENGESAHAN

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL,KECERDASAN SOSIAL DAN

MINAT BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI (Studi Empiris Pada Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta)

OLEH:

CINDYANA BELLA ISWANDANI B 200 150 104

Telah Dipertahankan di depan Dewan Penguji Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Surakarta Pada Hari Sabtu, 26 Oktober 2019 dan dinyatakan telah memenuhi syarat

Dewan Penguji:

1. Dr. Noer Sasongko, SE,M.Si,AK, CA (………) (Ketua Dewan Penguji)

2. Dra. Nursiam Akt.,M.H (………) (Anggota I Dewan Penguji)

3. Drs. Suyatmin Waskita Adhi, M.Si (………) (Anggota II Dewan Penguji)

Dekan

Dr.Syamsudin, MM. NIDN.0017025701

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidak benaran dalam pernyataan saya di atas, maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, 20 November 2019 Penulis

CINDYANA BELLA ISWANDANI B 200 150 104

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL, KECERDASAN SPIRITUAL,KECERDASAN SOSIAL DAN

MINAT BELAJAR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI (Studi Empiris Pada Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta) Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, kecerdasan sosial, dan minat belajar pada tingkat pemahaman akuntansi. Penelitian ini merupakan studi kasus, populasi dalam penelitian ini adalah seluruh mahasiswa S1 Ekonomi Jurusan Akuntansi untuk Universitas Muhammadiyah Surakarta 2015 sebanyak 367. Teknik pengambilan sampel Sampel Menggunakan teknik Convenience Sampling sehingga sampel yang digunakan sebanyak 79. Teknik analisis data yang digunakan dalam penelitian ini adalah persamaan regresi linier berganda. Hasil penelitian menunjukkan bahwa ada pengaruh kecerdasan intelektual (KI) pada tingkat pemahaman akuntansi (PA) dibuktikan dengan nilai signifikansi (0,000) <α (0,05) atau T hitung (8,073)> T tabel (1,66437). Ada pengaruh kecerdasan emosional (KE) terhadap tingkat pemahaman akuntansi (PA) dibuktikan dengan nilai signifikansi (0,000) <α (0,05) atau T hitung (-3,881)> T tabel (1,66437). Tidak ada pengaruh kecerdasan spiritual (KS) pada tingkat Pengertian akuntansi (PA) dibuktikan dengan nilai signifikansi (0,292)> α (0,05) atau Thitung (1,062) <t Tabel (1,66437). Tidak ada pengaruh kecerdasan sosial (KSO) terhadap tingkat pemahaman akuntansi (PA) dibuktikan dengan nilai signifikansi (0,156)> α (0,05) atau T hitung (1,433) <t Tabel (1,66437). Tidak ada pengaruh minatlearning (MB) terhadap tingkat pemahaman akuntansi (PA) dibuktikan dengan nilai signifikansi (0,809)> α (0,05) atau T hitung (0243) <t Tabel (1,66437). Ada pengaruh kecerdasan intelektual (KI), Kecerdasan Emosional (KE), Kecerdasan spiritual (KS), Kecerdasan sosial (KSO) dan Minat Belajar (MB) terhadap tingkat pemahaman akuntansi (PA) yang dibuktikan dengan nilai F hitung dari ( 17.813)> F tabel (2,638) Dengan signifikansi (0,000) <α 0,05 dan nilai koefisien determinasi (R2) sebesar 0550, ini berarti bahwa variabel pemahaman akuntansi (PA) sebesar 55% dipengaruhi oleh kecerdasan intelektual (KI), Emosional Kecerdasan (KE), Kecerdasan spiritual (KS), Kecerdasan Sosial (KSO) dan minat belajar (MB) sisanya 45% dipengaruhi oleh variabel lain di luar penelitian. Kata Kunci: Motivasi kualitas, motivasi karier, motivasi ekonomi, motivasi pencarian pengetahuan, biaya pendidikan, pendidikan panjang, minat siswa.

Kata kunci: kecerdasan intelektual, kecerdasan emosi, kecerdasan spiritual, kecerdasan sosial, minat belajar, pemahaman akuntansi

Abstract

The study aims to determine the influence of intellectual intelligence, emotional intelligence, spiritual intelligence, social intelligence, and interest in accounting levels.This research is a case study, the population in this study is all students of S1 Economics Department of Accounting for Muhammadiyah University of Surakarta 2015 as much as 367. Sample sampling techniques Use the Convenience Sampling technique so that the samples are used as much as 79. The

data analysis techniques used in this study are equations of multiple linear regression.The results showed that there was an influence of intellectual intelligence (KI) on the level of accounting comprehension (PA) evidenced by the value of significance (0.000) < α (0.05) or T count (8,073) > T table (1.66437). There is a influence of emotional intelligence (KE) to the level of accounting comprehension (PA) evidenced by the value of significance (0.000) < α (0.05) or T count (-3,881) > T table (1.66437). There is no influence of spiritual intelligence (KS) on the level of Understanding accounting (PA) evidenced by the value of significance (0.292) > α (0.05) or Thitung (1,062) < t Table (1.66437). There is no influence of social intelligence (KSO) to the level of accounting comprehension (PA) evidenced by the value of significance (0.156) > α (0.05) or T count (1,433) < t Table (1.66437). There is no influence of minatlearning (MB) to the level of understanding of accounting (PA) evidenced by the value of significance (0.809) > α (0.05) or T count (0243) < t Table (1.66437). There are influences of intellectual intelligence (KI), Emotional Intelligence (KE), spiritual Intelligence (KS), social Intelligence (KSO) and learning Interest (MB) to the level of understanding accounting (PA) evidenced by the value F count of (17,813) > F table (2.638) With significance (0.000) < α 0.05 and coefficient of determination (R2) value of 0550, this means that the accounting comprehension variable (PA) of 55% is influenced by intellectual intelligence (KI), Emotional Intelligence (KE), spiritual Intelligence (KS), Social Intelligence (KSO) and learning interests (MB) remaining 45% are influenced by other variables outside of the study.Keywords: Quality motivation, career motivation, economic motivation, knowledge seeking motivation, education costs, long education, student interest.

Keywords: intellectual intelligence, emotional intelligence, spiritual intelligence, social intelligence, learning interests, accounting understanding

1. PENDAHULUAN

Pendidikan akuntansi khususnya pendidikan tinggi akuntansi yang di selenggarakan diperguruan tinggi ditunjuk untuk mendidik mahasiswa agar dapat bekerja sebagai seseorang Akuntan Professional yang memiliki pengetahuan dibidang akuntansi. Mahasiswa terbiasa dengan pola belajar dengan menghafal tetapi tidak memahami pelajaran sehingga mahasiswa akan cenderung mudah lupa dengan apa yang pernah dipelajari atau kesulitan untuk memahami apa yang akan diajarkan selanjutnya (Herli, Kamaliah, & Silvi, 2014). Menurut Ishak (2010) dalam Dwi Gusviartina, (2016), tanda seorang mahasiswa memahami akuntansi tidak hanya ditunjukkan dari nilai-nilai yang didapatkannya dalam mata kuliah, tetapi juga apabila mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang terkait.

Untuk dapat menghasilkan lulusan yang berkualitas maka perguruan tinggi harus terus meningkatkan sistem pendidikannya seperti penyesuaian dan pengembangan kurikulum yang sejalan dengan perkembangan ekonomi dan bisnis (Gusviartina, 2016). Hal ini mendasar akan perlunya dalam meningkatkan kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual.

Kecerdasan intelektual merupakan kemampuan seseorang untuk memperoleh pengetahuan, menguasai dan menerapkannya dalam menghadapi masalah (Pasek Nyoman, 2016). Dalam memahami akuntansi adanya kecerdasan intelektual merupakan hal yang penting juga untuk dipertimbangkan karena mahasiswa yang memiliki kecerdasan intelektual yang baik tentu memiliki pemahaman akuntansi yang baik (Dwijayanti, 2009) dalam Gusviartina, 2016).

Kecerdasan emosional seorang mahasiswa memiliki pengaruh terhadap prestasi belajar mahasiswa. Kecerdasan emosional ini mampu untuk melatih kemampuan untuk mengelola perasaanya, kemampuan untuk memotivasi dirinya, kesanggupan untuk tegar dalam menghadapi frustasi, kesanggupan dalam mengendalikan dorongan dan menunda kepuasan sesaat, mengatur suasana hati yang relatif, serta mampu berempati dan bekerjasama dengan orang lain (Rokhana, & Sugeng, 2016). Penelitian Gusviartina (2016) menemukan bahwa kecerdasan emosional berpengaruh terhadap pemahaman akuntansi.

Kecerdasan spiritual adalah kemampuan manusia memaknai bagaimana arti dari kehidupan serta memahami nilai tersebut dari setiap perbuatan yang dilakukan dan kemampuan potensial setiap manusia yang menjadikan seseorang dapat menyadari dan menentukan makna, niali, moral, serta cinta terhadap kekuatan yang lebih besar dan sesama makhluk hidup karena merasa sebagai bagian dari keseluruhan, sehingga membuat manusia dapat menempatkan diri dan hidup lebih positif dengan kebijaksanaan, kedamain, dan kebahagiaan yang hakiki (Pasek Nyoman, 2016). Kurangnya kecerdasan spiritual dalam diri seorang mahasiswa akan mengakibatkan mahasiswa kurang termotivasi untuk belajar dan sulit berkosentrasi, sehingga mahasiswa akan sulit untuk memahami suatu mata kuliah. Penelitian Gusviartina (2016) menemukan bahwa kecerdasan spiritual berpengaruh terhadap pemahaman akuntansi, namun penelitian (Anam dan Lia,

2016) kecerdasan spiritual tidak memiliki pengaruh terhadap pemahaman akuntansi.

Minat adalah kecenderungan individu untuk memiliki rasa senangtanpa ada paksaan sehingga dapat menyebabkan perubahan pengetahuan, ketrampilan dan tingkah laku. Minat belajar berkaitan dengan penggunaan waktu yang baik untuk belajar. Minat belajar yang tinggi akan dapat terwujud apabila mahasiswa sadar akan tanggungjawab mereka sebagai mahasiswa, sehingga mampu meningkatkan motivasi dan disiplin diri agar mampu mencapai target yang diinginkan dalam memahami suatu materi yang berhubungan dengan akuntansi (Rokhana, & Sugeng, 2016). Jika seseorang yang mempunyai minatbelajar yang kuat akan diperkirakan pemahaman akuntansinya juga sangat baik. Penelitian yang dilakukan oleh (Rokhana, & Sugeng, 2016) menemukan bahwa minat belajar berpengaruh terhadap tingkat pemahaman akuntansi

Berdasarkan hasil peneliti Gusviartina (2016) dalam penelitianya menyatakan bahwa kecerdasan emosional, kecerdasan intelektual, kecerdasan spiritual, kecerdasan sosial dan efek yang signifikan terhadap tingkat pemahaman koefisien regresi ditandai dengan nilai positif sehingga semakin meningkatkan kecerdasan siswa kemudian dapat meningkatkan pemahaman tentang akuntansi. Variabel minat siswa moderat tidak berpengaruh terhadap pemahaman akuntansi.

Berdasarkan latar belakang penelitian diatas maka peneliti tertarik melakukan penelitian tentang “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual, Kecerdasan Sosial Dan Minat Belajar Terhadap Tingkat Pemahaman Akuntansi (Studi Empiris Pada Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta)”

2. METODE

Penelitian ini merupakan penelitian kuantitatif korelasi dimana tujuan penelitian yaitu mencari pengaruh kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, kecerdasan sosial dan minat belajar terhadap tingkat pemahaman akuntansi Metode atau teknik pengambilan sampel yang digunakan dalam

penelitian ini adalah Convenience Sampling. Conveniance Sampling yaitu teknik pengambilan sampel didasarkan pada ketersediaan elemen dan kemudahaan untuk mendapatkannya. Adapun kriteria respodennya adalah sebagai berikut: Mahasiswa S1 akuntansi angkatan 2015 dan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta, Mahasiswa yang bisa ditemui dan bersedia menjadi responden

3. HASIL DAN PEMBAHASAN

Penelitian ini menggunakan data primer yang disebarkan kepada mahasiswa akuntansi. Berikut pengumpulan data yang dilakukan oleh peneliti:

Tabel 1. Teknik pengumpulan data

Kriteria Jumlah %

Kuesioner yang disebarkan 79 100

Kuesioner yang kembali 79 100

Kuesioner yang bisa diolah 79 100

Sumber: Data primer diolah, 2019

Berdasarkan pengumpulan data penelitian menunjukkan keselurah instrumen penelitian dapat diolah atau 100%.

Tabel 2. Statistik deskriptif

KI KE KS KSO MB PA

Mean 39.70 46.42 35.39 33.85 27.20 20.51 Std. Deviation 3.814 7.203 4.639 5.292 4.217 1.947

Minimum 32 32 26 22 18 16

Maximum 47 61 45 44 34 25

Sumber: Data primer diolah, 2019

Berdasarkan hasil uji statistik deskriptif menunjukkan hasil penelitian variabel KI memiliki nilai Mean (39.70), Std. Deviation (3.814),Minimum (32), Maximum (47), variabelKE memiliki nilai Mean (46.42), Std. Deviation (7.203), Minimum (32), Maximum (61), variabelKS memiliki nilai Mean (35.39), Std. Deviation (4.639), Minimum (26), Maximum (45), variabelKSO memiliki nilai Mean (33.85), Std. Deviation (5.292), Minimum (22), Maximum (44). variabelMB memiliki nilai Mean (27.20), Std. Deviation (4.217), Minimum (18), Maximum (34), variabelPA memiliki nilai Mean (20.51), Std. Deviation (1.947), Minimum (16), Maximum (25).

Berikut hasil penelitian karakteristik responden berdasarkan jenis kelamin: Tabel 3. Karakteristik responden berdasarkan jenis kelamin

Jenis Kelamin n %

Laki-laki 23 29.1

Perempuan 56 70.9

Total 79 100.0

Sumber: Data primer diolah, 2019

Berdasarkan karakteristik responden berdasarkan jenis kelamin menunjukkan responden dengan jeniskelamin laki-laki sebanyak 23 atau (29,1%) dan responden dengan jenis kelamin perempuan sebanyak 56 atau (70,9%) sehingga dapat disimpulkan responden terbanyak dengan jenis kelamin perempuan.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variable pengganggu atau residual memiliki distribusi normal. Untuk menguji normalitas dalam data penelitian ini digunakan uji Kolmogorov Smirnov. Berikut interpretasi hasil uji normalitas:

Tabel 4. Hasil uji normalitas

Variabel Pvalue Keterangan

KI 0.154 Normal KE 0.725 Normal KS 0.365 Normal KSO 0.809 Normal MB 0.330 Normal PA 0.189 Normal

Sumber: Data primer diolah, 2019

Berdasarkan hasil uji normalitas menunjukkan nilai PValuesetiap variabel KI (0.154), KE (0.725), KS (0.365), KSO (0.809), MB (0.330), PA (0.189) > 0,05 sehingga dapat disimpulkan data berdistribusi normal.

Uji multikolineritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variable bebas (independen) dengan yariabel dependen. Berikut interpretasi hasil uji multikolinieritas.

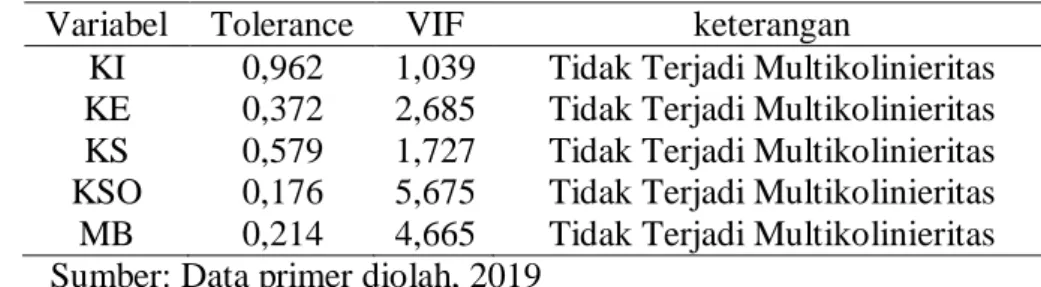

Tabel 5. Hasil uji multikolinieritas Variabel Tolerance VIF keterangan

KI 0,962 1,039 Tidak Terjadi Multikolinieritas KE 0,372 2,685 Tidak Terjadi Multikolinieritas KS 0,579 1,727 Tidak Terjadi Multikolinieritas KSO 0,176 5,675 Tidak Terjadi Multikolinieritas MB 0,214 4,665 Tidak Terjadi Multikolinieritas Sumber: Data primer diolah, 2019

Berdasarkan hasil uji multikolinieritas menunjukkan kelima variabel menunjukkan nilai tolerance > 0,1 dan nilai VIF < 10 sehingga dapat disimpulkan keseluruhan variabel tidak terjadi multikolinieritas.

Pengaruh kecerdasan intelektual (KI) terhadap tingkat pemahaman akuntansi (PA). Koefisien regresi variabel kecerdasan intelektual (KI) benilai positif sebesar 0.330, artinya bahwa setiap penambahan 1 poin kecerdasan intelektual (KI) maka akan meningkatkan pemahaman akuntansi (PA) sebesar 0.330dengan asumsi variabel lain tetap.

Hasil penelitian menunjukkan bahwa kecerdasan intelektual (KI) memiliki nilai thitung (8.073) > ttabel(1.66437) sehinggan H0: ditolak maka artinya kecerdasan intelektual (KI) secara individu berpengaruh terhadap pemahaman akuntansi (PA).

Pengaruh kecerdasan emosional (KE) terhadap tingkat pemahaman akuntansi (PA). Koefisien regresi variabel kecerdasan emosional (KE) benilai negatif sebesar -0.135, artinya bahwa setiap penambahan 1 poin kecerdasan emosional (KE) maka akan mengurangi pemahaman akuntansi (PA) sebesar -0.135dengan asumsi variabel lain tetap.

Hasil penelitian menunjukkan bahwa kecerdasan emosional (KE) memiliki nilai thitung (-3.881) > ttabel (1.66437) sehinggan H0: ditolak maka artinya kecerdasan emosional (KE) secara individu berpengaruh terhadap pemahaman akuntansi (PA).

Pengaruh kecerdasan spiritual (KS) terhadap tingkat pemahaman akuntansi (PA). Koefisien regresi variabel kecerdasan spiritual (KS),benilai positif sebesar 0.046, artinya bahwa setiap penambahan 1 poin kecerdasan spiritual (KS),maka

akan meningkatkan pemahaman akuntansi (PA) sebesar 0.046dengan asumsi variabel lain tetap

Hasil penelitian menunjukkan bahwa kecerdasan spiritual (KS) memiliki nilai thitung (1.062) < ttabel (1.66437) sehinggan H0: diterima maka artinya kecerdasan spiritual (KS) secara individu tidak berpengaruh terhadap pemahaman akuntansi (PA).

Pengaruh kecerdasan sosial (KSO) terhadap tingkat pemahaman akuntansi (PA). Koefisien regresi variabel kecerdasan sosial (KSO),benilai positif sebesar 0.099, artinya bahwa setiap penambahan 1 poin kecerdasan sosial (KSO),maka akan meningkatkan pemahaman akuntansi (PA) sebesar 0.099dengan asumsi variabel lain tetap

Hasil penelitian menunjukkan bahwa kecerdasan sosial (KSO) memiliki nilai thitung (1.433) < ttabel (1.66437) sehinggan H0: diterima maka artinya kecerdasan sosial (KSO) secara individu tidak berpengaruh terhadap pemahaman akuntansi (PA).

Pengaruh minatbelajar (MB) terhadap tingkat pemahaman akuntansi (PA). Koefisien regresi variabel minat belajar (MB),benilai positif sebesar 0.019, artinya bahwa setiap penambahan 1 poin minat belajar (MB),maka akan meningkatkan pemahaman akuntansi (PA) sebesar 0.019dengan asumsi variabel lain tetap.

Hasil penelitian menunjukkan bahwa minat belajar (MB) memilikithitung (0.243) < ttabel (1.66437) sehinggan H0: diterima maka artinya minat belajar (MB) secara individu tidak berpengaruh terhadap pemahaman akuntansi (PA).

Pengaruh kecerdasan intelektual (KI), kecerdasan emosional (KE), kecerdasan spiritual (KS),kecerdasan sosial (KSO) dan minat belajar (MB) terhadap tingkat pemahaman akuntansi (PA).

Konstanta (a) bernilai positif sebesar 8.187yang berarti bahwa jika kecerdasan intelektual (KI), kecerdasan emosional (KE), kecerdasan spiritual (KS),kecerdasan sosial (KSO) dan minat belajar (MB) konstan (tidak berubah) maka besarnya pemahaman akuntansi (PA) adalah sebesar 1.648.

Analisis uji F ini digunakan untuk menguji pengaruh antara variabel independent (bebas) yaitu kecerdasan intelektual (KI), kecerdasan emosional(KE),

kecerdasan spiritual (KS),kecerdasan sosial (KSO) dan minat belajar (MB) terhadap pemahaman akuntansi (PA). Untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan. Berdasarkan hasil uji regeresi menunjukkan Nilai Fhitung sebesar (17.813) > Ftabel (2,638) dengan Signifikansi (0.000)<α 0,05 artinya secara bersama-sama kecerdasan intelektual (KI), kecerdasan emosional (KE), kecerdasan spiritual (KS),kecerdasan sosial (KSO) dan minat belajar (MB) berpengaruh terhadap pemahaman akuntansi (PA).

Dari hasil perhitungan diperoleh nilai koefisien determinasi (R2) sebesar 0.550, hal ini berarti bahwa variabel pemahaman akuntansi (PA) 55% dipengaruhi oleh kecerdasan intelektual (KI), kecerdasan emosional (KE), kecerdasan spiritual (KS),kecerdasan sosial (KSO) dan minat belajar (MB)sisanya 45 % dipengaruhi oleh variabel lain diluar penelitian.

4. PENUTUP

Berdasarkan hasil penelitian tentang pengaruh kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual,kecerdasan sosial dan minat terhadap tingkatpemahaman akuntansidapat ditarik kesimpulan sebagai berikut: Terdapat pengaruh kecerdasan intelektual (KI) terhadap tingkat pemahaman akuntansi (PA) dibuktikan dengan nilai signifikansi (0.000) < α (0,05) atau thitung (8.073) > ttabel (1.66437) Terdapat pengaruh kecerdasan emosional (KE) terhadap tingkat pemahaman akuntansi (PA) dibuktikan dengan nilai signifikansi (0.000)<α (0,05) atau thitung (-3.881) > ttabel (1.66437) Tidak terdapat pengaruh kecerdasan spiritual (KS) terhadap tingkat pemahaman akuntansi (PA) dibuktikan dengan nilai signifikansi (0.292)>α (0,05) atau thitung (1.062) < ttabel (1.66437) Tidak terdapat pengaruh kecerdasan sosial (KSO) terhadap tingkat pemahaman akuntansi (PA) dibuktikan dengan nilai signifikansi (0.156)>α (0,05) atau thitung (1.433) < ttabel (1.66437) Tidak terdapat pengaruh minatbelajar (MB) terhadap tingkat pemahaman akuntansi (PA) dibuktikan dengan nilai signifikansi (0.809)>α (0,05) atau thitung (0.243) < ttabel (1.66437) Terdapat pengaruh kecerdasan intelektual (KI), kecerdasan emosional (KE), kecerdasan spiritual (KS),kecerdasan sosial (KSO) dan minat belajar (MB) terhadap tingkat pemahaman akuntansi (PA)

dibuktikan dengan Nilai Fhitung sebesar (17.813) > Ftabel (2,638) dengan Signifikansi (0.000)<α 0,05 dan nilai koefisien determinasi (R2) sebesar 0.550, hal ini berarti bahwa variabel pemahaman akuntansi (PA) 55% dipengaruhi oleh kecerdasan intelektual (KI), kecerdasan emosional (KE), kecerdasan spiritual (KS),kecerdasan sosial (KSO) dan minat belajar (MB)sisanya 45 % dipengaruhi oleh variabel lain diluar penelitian.

Diharapkan dapat memberikan dukungan dalam meningkatkan kecerdasan mahasiswa sehingga dapat meningkatkan pemahaman akuntansi. Harapkan mahasiswa dapat mahasiswa dapat meningkatkan pemahaman akuntansi dengan terus belajar, Diharapkan dapat melakukan penelitian yang lebih luas tentang pengaruh kecerdasan intelektual (KI), kecerdasan emosional (KE), kecerdasan spiritual (KS), kecerdasan sosial (KSO) dan minat belajar (MB) terhadap tingkat pemahaman akuntansi (PA) sehingga dapat dimanfaatkan oleh mahasiswa dan masyarakat lebih luas.

DAFTAR PUSTAKA

Anam. & Lia. 2016. “Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Kecerdasan Sosial Terhadap Pemahaman Akuntansi”. Jurnal Sains Terapan. 1(2), 40-47.

Ardana, Cenik et al. 2013. “Kecerdasan Intelektual, Kcerdasan Emosional, Kecerdasan Spiritual, dan Kesehatan Fisik Untuk Memprediksi Prestasi Belajar Mahasiswa Akuntansi (Studi Empiris Pada Mahasiswa Tingkat Akhir (Skripsi) S1 Akuntansi FE Untar)”. Jurnal Akuntansi. 17(03), 444-458.

Dewi A, & Dewa. 2016. “Kepercayan Diri Sebagai Pemoderasi Kecerdasan Emosisonal dan Perilaku Belajar Pada Tingkat Pemahaman Akuntansi”. E-Jurnal Akuntansi Universitas Udayana. 16(1), 615-644. Djatej A, et al. 2015. “Understanding Student’s Major Choice in Accounting: An

Application of The Theory of Reasoned Action”. Global Prespective on Accounting Education. (12), 53-72.

Dwi, Gusviartina et al. 2016. “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Kecerdasan Spiritual, dan Kecerdasan Sosial Terhadap Tingkat Pemahaman Akuntansi Dengan Minat Sebagai Pemoderasi”.

Ibrahim M, et al. 2015. “The Exploration of Profesionalism Understanding of Accounting Educators”. Journal Of Economics, Business, and Accountancy Ventura. 18(1), 253-266.

Indra, & Sari. 2018. “Analisis Tingkat Pemahaman Akuntansi (Studi Mahasiswa Akuntansi FEB UNTAN)”. Jurnal Ekonomi Bisnis dan Kewirausahaan. 7(1), 72-85.

Gusviar. 2016. “The Influence Of Emotional Intelligence, Intellectual Intelligence, Spiritual Intelligence And Social Intelligence Towards The Level Of Understanding Of Accounting With Interest As A Moderate” Accounting journals Vol. 12 April Special Edition 2016:122 – 130.

Hori, & Alberta. 2018. “Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman Akuntansi Pada Mahasiswa Akuntansi di Universitas Dr. Soetomo”. Jurnal Analisa Akuntansi dan Perpajakan. 2(2), 86-98. Junaid, & Nur. 2016. “Integrasi Perilaku Belajar, Kecerdasan Emosional, dan

Kecerdasan Spiritual Terhadap Pemahaman Akuntansi dan Stres Kuliah”. Jurnal Akuntansi dan Pendidikan (ASSETS). 6(2), 162-176. Kurniansyah, & Nia. 2018. “The Influence of Intelligent Intelectual, Emostional,

and Spiritual on Accounting Understanding”. 4th ICITB.132-144. Locke, E.A., & Latham, G.P. (2002). Building a Practically Useful Theory of

GoalSetting and Task. American Psychologist Association,Vol. 57, No.9, pp. 705-717.

Locke, E.A., & Latham, G.P.(2006). New Directions in Goal Setting Theory. Association of Psychological Science, Vol. 15, No.5, 265-268.

Locke, E.A., & Latham, G.P. (2013). New Developments in Goal Setting and Task Performance. New York, NY : Routledge.

Luneburg, F.C. (2011). Goal Setting Theory of Motivation. International Journal of Management, Business, and Administration,Vol 15. No. 1, 1-6. Nasution, Fakhrur A. 2009. “Pengaruh Kecerdasan Emosional dan Kepercayaan

Diri Terhadap Tingkat Pemahaman Akuntansi Mahasiswa UMSU”.

Jurnal Riset Akuntansi dan Bisnis. 9(2), 111-122.

Nuraini, Fitri. 2017. “Kecerdasan Emosional, Kecerdasan Intelektual, dan Kecerdasan Spiritual Terhadap Pemahaman Akuntansi Dasar Dengan Motivasi Sebagai Variabel Moderating”. Journal Of Accounting Science (JAS). 1(2), 93-118.

Pasek, Nyoman S. 2016. “Pengaruh Kecerdasan Intelektual Terhadap Pemahaman Akuntansi Dengan Kecerdasan Emosi dan Kecerdasan Spiritual Sebagai Variabel Moderasi”. Jurnal Ilmiah Akuntansi. 1(1), 62-76. Pulungan, & Nolita. 2016. “Emotional Intelligence, Spiritual, Intelectual, And

Conduct Study On The Level Of Understanding Of Accounting (Empirical Of study Accounting Student In Colleges In Lampung)”.

2nd Internatinal Conferences on Information Technology and Business (ICITB). 28-34.

Rimbano, & Meilya. 2016. “Pengaruh Kecedasan Emosional. Kecerdasan Spiritual, dan Perilaku Belajar Terhadap Tingkat Pemahaman Akuntansi”. Jurnal Ilmiah Orasi Bisnis. 5, 11-32.

Riswandi, & Idham. 2017. “Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual, dan Kecerdasan Intelektual Terhadap Pemahaman Mata Kuliah Pengantar Akuntansi Dengan Perilaku Belajar Sebagai Variabel Moderasi di PTN dan PTS Kota Bengkulu”. Journal Of Accounting Science (JAS). 1(2), 143-154.

Rokhana, & Sugeng. 2016. “Pengaruh Kecerdasan Emosional, Perilaku Belajar, dan Minat Belajar Terhadap Tingkat Pemaahaman Akuntansi (Studi Empiris Pada Mahasiswa Akuntansi Fakultas Ekonomi dan Bisnis UNTAG Semarang)”. Media Ekonomi dan Manajemen. 31(1), 26-38. Srirejeki K, et al. 2019. “Understanding The Intentions Of Accounting Students to

Pursue Career as a Profesoinal Accountants”. Binus Business Review. 10(1), 1-9.

Sugiartini, E P et al. 2017. “Pengaruh Kecerdasan Emosional dan Minat Belajar Terhadap Tingkat Pemahaman Akuntansi Dengan Kepercayaan Diri Sebagai Variabel Moderasi (Studi Kasus Pada Mahasiswa Akuntansi S1 Universitas Pendidikan Ganesha)”. E-Journal S1 Ak Universitas Pendidikan Ganesha. 7(1).