PENGARUH RASIO NILAI PASAR TERHADAP HARGA SAHAM SYARIAH (STUDI KASUS PERUSAHAAN SUB SEKTOR FOOD AND BEVERAGE YANG TERDAFTAR DI JAKARTA ISLAMIC INDEKS (JII) TAHUN 2011-2015).[Skripsi]

Bebas

101

0

0

Teks penuh

(2) PERNYATAAN KEASLIAN Saya yang bertanda tangan di bawah ini: Nama. : Dita Retno Pratiwi. NIM. : 12190057. Program Studi. : S1 Ekonomi Islam. Judul Skripsi. : Pengaruh Rasio Nilai Pasar Terhadap Harga Saham Syariah (Studi Kasus Perusahaan Sub Sektor Food and Beverage Yang Terdaftar Di Jakarta Islamic Indeks (JII) Tahun 2011-2015).. Menyatakan bahwa Skripsi ini secara keseluruhan merupakan hasil penelitian atau karya saya sendiri, kecuali pada bagian-bagian yang di rujuk sumbernya.. Palembang,. Juni 2016. Saya yang menyatakan. Dita Retno Pratiwi NIM : 12190057.

(3) NOTA DINAS Kepada yth, Dekan Fakultas Ekonomi dan Bisnis Islam UIN Raden Fatah Palembang. Assalamu’alaikum wr. Wb Disampaikan dengan hormat, setelah melakukan bimbingan, arahan, dan koreksi terhadap naskah skripsi berjudul: PENGARUH RASIO NILAI PASAR TERHADAP HARGA SAHAM SYARIAH (STUDI KASUS PERUSAHAAN SUB SEKTOR FOOD AND BEVERAGE YANG TERDAFTAR Di JAKARTA ISLAMIC INDEKS ( JII) TAHUN 2011-2015) Yang ditulis oleh: Nama. : Dita Retno Pratiwi NIM : 12190057 Program : S1 Ekonomi Islam. Saya berpendapat bahwa skripsi tersebut sudah dapat diajukan kepada Fakultas Ekonomi dan Bisnis Islam untuk diujikan dalam sidang munaqosyah ujian skripsi. Wassalamu’alaikum wr. Wb. Palembang,. 2016. Pembimbing I,. Pembimbing II. Mawardi, SE., M.Si, AK NIP. 197302042006041002. Lidia Desiana, SE.,M.Si NIK. 140601101352.

(4) MOTTO “BERHENTI MENGELUH DALAM MENGHADAPI HIDUP, KARENA HIDUP INI TAK BUTUH KELUHAN TAPI BUTUH DIPERJUANGKAN.” ALLAH SELALU MEMBERIKAN SENYUM DIBALIK KESEDIHAN. ALLAH SELALU MEMBERIKAN HARAPAN DIBALIK KEPUTUS-ASAAN. ALLAH SELALU MEMBERIKAN KELEBIHAN DIBALIK KEKURANGAN. ALLAH SELALU MEMBERIKAN KEKUATAN DIBALIK KELEMAHAN. KITA PUNYA RENCANA, ALLAH JUGA PUNYA RENCANA. AKAN TETAPI SEHEBAT APAPUN KITA MERENCANAKAN SESUATU. TETAP RENCANA ALLAH ADALAH SEBAIK-BAIKNYA RANCANGAN. “SERTAKAN ALLAH SWT SELALU DALAM SETIAP PERJUANGAN, BUKAN HANYA DUNIA MAKA AKHIRAT PUN AKAN DI DAPAT”.

(5) PERSEMBAHAN Mamaku tercinta yang selalu memberikan yang terbaik dan selalu ada disampingku dalam suka dan duka. Papa. yang. saya. banggakan. selalu. memberikan. semangat dan nasihat dalam setiap perjalanan hidup ini. Kakakku Drio Balanop beserta istrinya Novi Dwi Santi Adikku tersayang Dyah Ayu Puspa Kencana selalu memberikan warna dalam hidupku. Keluarga besarku yang selalu memberikan semangat dan melengkapi kebahagiaanku. Keluarga besar EKI 2 terimakasih atas kebersamaan dan kekompakan yang selalu akan dikenang. keluarga besar Pusat Kajian Ekonomi Islam (PAKIES) sebagai tempat pembelajaran dan memperjuangkan ekonomi islam. Keluarga besar Koperasi Mahasiswa (KOPMA) UIN Raden Fatah Palembang yang selalu memberikan ilmu dan inspirasi..

(6) ABSTRAK Penelitian ini bertujuan untuk membuktikan pengaruh Rasio Nilai Pasar Terhadap Harga Saham. Pemilihan sampel menggunakan metode purposive sampling merupakan metode pengambilan sampel yang didasarkan pada kriteria tertentu. Sampel dalam penelitian ini, yaitu dua perusahaan sub sektor food and beverage. Analisis data menggunakan analisis regresi linier berganda menggunakan SPSS 20.0 dengan metode data panel. Hasil uji t menunjukkan bahwa Price Earning Ratio (PER), Earning Per Share (EPS), Book Value Per Share (BVS) dan Price Book Value (PBV) berpengaruh terhadap harga saham. Devidend Yield Ratio (DYR) dan Devidend Payout Ratio (DPR) secara parsial tidak berpengaruh terhadap harga saham. Hasil uji F menunjukkan bahwa Price Earning Ratio (PER), Earning Per Share (EPS), Devidend Yield Ratio (DYR), Devidend Payout Ratio (DPR), Book Value Per Share (BVS), Price Book Value (PBV) secara simultan berpengaruh terhadap harga saham. Dan variabel Price Book Value (PBV) adalah variabel yang paling dominan berpengaruh terhadap harga saham.. Kata Kunci : Price Earning Ratio (PER), Earning Per Share (EPS), Devidend Yield Ratio (DYR), Devidend Payout Ratio (DPR), Book Value Per Share (BVS), Price Book Value (PBV) dan Harga Saham.

(7) KATA PENGANTAR. Assalamua’alaikum warahmatullahi wabarakatuh Syukur Alhamdulillah, penulis panjatkan kehadirat Allah SWT berkat Taufiq, Hidayah dan Kekuasaan-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “PENGARUH RASIO NILAI PASAR TERHADAP HARGA SAHAM SYARIAH (Studi Kasus Perusahaan Sub Sektor Food and Beverage Yang Terdaftar Di Jakarta Islamic Indeks (JII) Tahun 2011-2015)”. Shalawat serta salam senantiasa tetap tercurah limpahkan kepada Nabi Muhammad SAW, Nabi dari semua Nabi, dan pembawa kesempurnaan agama yakni Islam. Penulis menyadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa dukungan, bimbingan, bantuan, serta doa berbagai pihak selama penyusunan skripsi ini berlangsung. Pada kesempatan ini penulis hendak mengucapkan terima kasih kepada: 1. Prof. Dr. Aflatul Muhtar selaku Rektor Universitas Islam Negeri Raden Fatah Palembang. 2. Dr. H. Edyson Syaifullah, Lc.,MA selaku Dekan Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Raden Fatah Palembang. 3. Ulil Amri, Lc.,M.H.I selaku Ketua Prodi Ekonomi Islam dan Juwita Anggraini, M.H.I selaku Sekretaris Prodi Universitas Islam Negeri Raden Fatah Palembang.yang telah memberikan arahan terhadap penelitian ini. 4. Muhammad Toric, Lc.,MA selaku dosen pembimbing akademik yang.

(8) telah membimbing dari awal proses kuliah hingga akhir semester. 5. Mawardi, SE.,M.Si, AK dan Lidia Desiana, SE.,M.Si selaku pembimbing I dan II yang telah banyak meluangkan waktu, memberikan kontribusi tenaga dan fikiran, guna memberikan bimbingan dan arahan kepada penulis sehingga skripsi ini terselesaikan. 6. Seluruh pegawai dan staff TU Prodi dan Fakultas di Fakultas Universitas Islam Negeri Raden Fatah Palembang. 7. Kedua orangtuaku selalu mendoakan dan mendukung penulis untuk menjadi orang yang berguna agama, masyarakat,bangsa dan negara. 8. Teman-teman Pengurus ORMAWA khususnya PAKIES, KOPMA, LDK dan KAMMI yang selalu memberikan motivasi. 9. Semua pihak yang secara langsung ataupun tidak langsung turut membantu dalam penulisan skripsi ini. Semoga amal baik mereka semua mendapatkan balasan yang terbaik dari Allah S.W.T., Amin. Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena keterbatasan kemampuan, pengetahuan, wawasan dan pengalaman penulis. Untuk itu penulis sangat mengharapkan kritik dan saran dari semua pihak. Namun demikian, besar harapan saya agar skripsi ini dapat bermanfaat, untuk para pembaca. Wassalamu’alaikum wr.wb Palembang, Penulis. Dita Retno Pratiwi. 2016.

(9) DAFTAR ISI. HALAMAN JUDUL ............................................................................................ i. HALAMAN PERSETUJUAN SKRIPSI ........................................................... ii. HALAMAN PERNYATAAN KEASLIAN ...................................................... iii HALAMAN PENGESAHAAN DEKAN .......................................................... iv NOTA DINAS ...................................................................................................... v. HALAMAN MOTTO ......................................................................................... vi HALAMAN PERSEMBAHAN ......................................................................... vii ABSTRAK viii KATA PENGANTAR ........................................................................................ ix DAFTAR ISI ...................................................................................................... xi DAFTAR TABEL ............................................................................................. xv DAFTAR GRAFIK ........................................................................................... xvi DAFTAR GAMBAR .........................................................................................xvii BAB I PENDAHULUAN A. Latar Belakang .................................................................................... 1. B. Rumusan Masalah............................................................................... 11 C. Tujuan Penelitian ................................................................................ 12 D. Manfaat Penelitian .............................................................................. 12.

(10) 1. Manfaat Teoritis ............................................................................. 12 2. Manfaat Praktis ............................................................................... 12 E. Sistematika Penulisan ......................................................................... 13 BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS A. Landasan Teori ................................................................................... 15 1. Pasar Modal .................................................................................... 15 2. Pasar Modal Syariah ....................................................................... 16 3. Jakarta Islamic Indeks .................................................................... 17 4. Laporan Keuangan .......................................................................... 18 5. Rasio Nilai Pasar ............................................................................ 19 a. Price Earning Ratio (PER) ........................................................ 20 b. Earning Per Ratio (EPS) ........................................................... 20 c. Devidend Yield Ratio (DYR) ..................................................... 20 d. Devidend Payout Ratio (DPR) ................................................... 21 e. Book Value Per Share (BVS)..................................................... 21 f. Price Book Value (PBV) ............................................................ 22 6. Harga Saham................................................................................... 23 B. Kajian Penelitian Terdahulu ............................................................... 24 C. Pengembangan Hipotesis ................................................................... 33 BAB III METODE PENELITIAN A. Setting Penelitian ............................................................................... 39.

(11) B. Desain Penelitian ................................................................................ 39 C. Jenis dan Sumber Data ....................................................................... 40 1. Jenis Data........................................................................................ 40 2. Sumber Data ................................................................................... 40 D. Populasi dan Sampel Populasi ........................................................... 41 1. Populasi .......................................................................................... 41 2. Sampel Populasi ............................................................................. 41 E. Teknik Pengumpulan Data ................................................................. 42 1. Studi Dokumentasi ......................................................................... 42 2. Studi Kepustakaan .......................................................................... 43 F. Variabel – variabel Penelitian ............................................................. 43 1. Variabel Dependen ......................................................................... 43 2. Variabel Independen ....................................................................... 44 G. Teknik Analisis Data .......................................................................... 48 1. Uji Asumsi Klasik .......................................................................... 49 2. Uji Hipotesis ................................................................................... 51 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Objek Penelitian ............................................................... 54 1. PT Indofood CBP Sukses Makmur Tbk (ICBP) ............................ 54 2. PT. Indofood Sukses Makmur Tbk (INDF) ................................... 56 B. Analisis Data ...................................................................................... 58.

(12) 1. Analisis Deskriptif .......................................................................... 58 2. Uji Normalitas ................................................................................ 60 3. Uji Multikolinieritas ....................................................................... 61 4. Uji Autokorelasi ............................................................................. 63 5. Uji Heteroskedastisitas ................................................................... 64 C. Uji Hipotesis ....................................................................................... 65 1. Uji Koefisien Determinasi (R2) ...................................................... 65 2. Uji F (Simultan) .............................................................................. 65 3. Uji t (Parsial) .................................................................................. 66 D. Pembahasan ........................................................................................ 68 BAB V SIMPULAN DAN SARAN A. Simpulan ............................................................................................ 72 B. Saran ................................................................................................... 72 DAFTAR PUSTAKA LAMPIRAN DAFTAR RIWAYAT HIDUP PENULIS.

(13) DAFTAR TABEL. Tabel 2.1. Penelitian Terdahulu............................................................................ 29 Tabel 3.1. Daftar Perusahaan Sub Sektor Food and Bevarage Yang Terdaftar di Jakarta Islamic Indeks (JII) Tahun 2011-2015 .............................. 42 Tabel 3.2. Definisi Operasional Variabel ............................................................. 47 Tabel 4.1. Descriptive Statistics .......................................................................... 58 Tabel 4.2. Hasil Uji Normalitas Kolmogorov-Smirnov ...................................... 61 Tabel 4.3. Hasil Uji Multikolinieritas................................................................... 62 Tabel 4.4. Hasil Uji Autokorelasi ......................................................................... 64 Tabel 4.5. Hasil Uji Koefisien Determinasi (R2) .................................................. 65 Tabel 4.6. Uji F (Simultan)................................................................................... 65 Tabel 4.7. Hasil Uji t (Parsial) .............................................................................. 66.

(14) DAFTAR GRAFIK. Grafik 1.1. Perkembangan Harga Saham Sub Sektor Food and Beverage Yang Terdaftar di Jakarta Islamic Indeks (JII) Tahun 20112015 ................................................................................................ 6. Grafik 4.1 Pergerakan Harga Saham PT Indofood CBP Sukses Makmur Tbk (ICBP) Tahun 2011-2015 ....................................................... 56 Grafik 4.2 Pergerakan Harga Saham PT. Indofood Sukses Makmur Tbk (INDF) Tahun 2011-2015 .............................................................. 58.

(15) DAFTAR GAMBAR. Gambar 2.1. Pengaruh Rasio Nilai Pasar Terhadap Harga Saham Perusahaan Food and Beverage yang Terdafar di Jakarta Islamic Index (JII) Tahun 2011-2015 ................................................................... 37 Gambar 4.1. Normal P-PLOT .............................................................................. 60 Gambar 4.2. Hasil Uji Heteroskedastisitas ......................................................... 64.

(16) BAB I PENDAHULUAN. A. Latar Belakang Masalah Pada tahun 2013 prospek investasi saham tak secerah tahun 2012. Hal ini terlihat dari pergerakan indeks harga saham gabungan (IHSG) yang secera konsisten masih tertekan hal ini terjadi karena banyaknya sentimen-sentimen penggerak baik dari dalam negeri maupun mancanegara. Pada 20 Mei 2013, laju IHSG sempat mengalami rekor penurunan terbesar yaitu hingga 20,81% yang terjadi akibat adanya dua sentimen negatif, pertama ketakutan yang besar atas rencana bank sentral AS, The Federal Reserve untuk mengurangi kucuran dalam programnya quantitative easing (QE), dan kedua adalah makroekonomi dalam negeri yang tampak kurang solid. Akibatnya, para investor asing pun merasa hati-hati untuk berinvestasi dan sedikit demi sedikit keluar dari bursa saham domestik.1 Berkurangnya jumlah pemain dari bursa saham domestik ini terlihat pada catatan transaksi investor asing yang merekam penjualan bersih (net sell) sepanjang year to date (YTD) per 22 november 2013 yang mencapai Rp 24,9 triliun atau rekor terdalam selama 8 tahun terakhir. Arus dana keluar investor asing yang terjadi selama 4 bulan berturut-turut mulai dari bulan Mei hingga Agustus 2013 sebesar Rp 39,8 triliun menyebabkan naiknya nilai mata uang. Analisis Forex, “Prospek Investasi Saham”, Http://analisaforex.com.10/02/2014/prospekinvestasi-saham-2014/4983.html. ( diakses, 20 November 2015) 1.

(17) dollar Amerika terhadap rupiah hingga mencapai Rp 11.000 per dollar Amerika.2 Permasalahan tersebut tidak terlalu berdampak terhadap investasi saham syariah. Sebaliknya, pangsa pasar saham syariah menunjukkan perkembangan yang baik jika dilihat dari kapitalisasi mencapai 58,22 persen dengan aset Rp 2.475,36 triliun pada kuartal III 2013 meningkat dari Rp. 2.451,33 triliun di akhir 2012. Pada tanggal 13 Agustus JII ditutup pada 707,38 poin atau meningkat sebesar 20,90% dibandingkan pada tahun 2013 sebesar 585,11 poin. Sementara itu, kapitalisasi pasar untuk saham-saham yang tergabung dalam JII pada 13 Agustus 2014 sebesar Rp 2.063,84 triliun atau 40,20% dari total kapitalisasi pasar seluruh Saham (Rp 5.134,30 triliun). Nilai kapitalisasi pasar saham yang tergabung dalam JII pada 13 Agustus 2014 tersebut mengalami peningkatan sebesar 23,43% jika dibandingkan kapitalisasi pasar saham JII pada akhir tahun 2013 sebesar Rp 1.672,10 triliun.3 Seperti halnya JII, ISSI ditutup pada 170,80 poin atau meningkat sebesar 18,85% dibandingkan indeks ISSI pada akhir tahun 2013 sebesar 143,71 poin. Sementara itu, kapitalisasi pasar saham yang tergabung dalam ISSI per 13 Agustus 2014 sebesar Rp 3.025,63 triliun atau 58,93% dari total kapitalisasi pasar seluruh Saham (Rp 5.134,30 triliun). Kapitalisasi pasar saham ISSI pada 13 Agustus 2014 tersebut mengalami peningkatan sebesar 2 Analisis Forex, “Prospek Investasi Saham”, Http://analisaforex.com.10/02/2014/prospekinvestasi-saham-2014/4983.html. ( diakses, 20 November 2015) 3 Yudi Suharso, “OJK Paparkan Perkembangan Terbaru Pasar Modal Syariah”, http://mysharing.co/ojk-paparkan-perkembangan-terbaru-pasar-modal-syariah/. (diakses, 20 November 2015).

(18) 18,29% jika dibandingkan kapitalisasi pasar saham ISSI pada akhir tahun 2013 sebesar Rp2.557,85 triliun.4 Pertumbuhan pesat perbankan dan asuransi syariah telah mendorong kebutuhan pasar akan perlunya produk-produk yang mampu mengatasi masalah likuiditas industri keuangan syariah. Kehadiran pasar modal berbasis integrasi produk syariah di Indonesia diharapkan dapat membantu bank dan asuransi syariah mengoptimalkan penggunaan sumber dana yang tersedia sesuai dengan prinsip syariah seiring menjaga keseimbangan antara likuiditas dan tingkat keuntungan.5 Meskipun perkembangannya relatif baru dibandingkan dengan perbankan. syariah. maupun. asuransi. syariah. tetapi. seiring dengan. pertumbuhan yang signifikan di industri pasar modal Indonesia, maka diharapkan investasi syariah di pasar modal Indonesia akan mengalami pertumbuhan yang pesat.6 Selain itu, kehadiran produk syariah di pasar modal Indonesia juga membuka peluang berinvestasi bagi masyarakat yang. 4. Yudi Suharso, “OJK Paparkan Perkembangan Terbaru Pasar Modal Syariah”, http://mysharing.co/ojk-paparkan-perkembangan-terbaru-pasar-modal-syariah/. (diakses, 20 November 2015) 5 Tim Kajian Bapepam dan LK, Studi tentang Investasi Syariah di Pasar Modal Indonesia, (Jakarta: Bapepam, 2004), 1-2. M. Ali El-Gari, “Towards an Islamic Stock Market.” Islamic Economic Studies, Vol.1, No.1, (1993): 3. Sudin Haron dan Wan Nursofiza, “Creating a Dynamic Islamic Capital Market: The Essential Role of Innovation.” Dalam Islamic Capital Market: Products, Regulation &Development, Salman Syed, ed., (Jeddah: Islamic Development Bank Islamic Research and Training Institute, 2008), 1. Abdul Hamid, Pasar Modal Syariah, (Jakarta: Lembaga Penelitian UIN Jakarta,2009), hlm. 8 6 http://www.idx.co.id/id-id/beranda/produkdanlayanan/pasarsyariah.aspx. (diakses, 3 juli 2015).

(19) meyakini bahwa produk investasi konvensional mengandung elemen-elemen yang diharamkan syariah.7 Pengembangan pasar modal syariah berbasis produk di Indonesia mencapai tonggak penting sejak penerbitan Daftar Efek Syariah (DES) tertanggal 30 November 2007 oleh Bapepam & LK (sekarang menjadi OJK) telah mengeluarkan Daftar Efek Syariah (DES) yang berisi daftar saham syariah yang ada di Indonesia. Daftar Efek Syariah (DES) merupakan kumpulan efek (surat berharga) yang tidak bertentangan dengan prinsipprinsip syariah di pasar modal.8 Pasar modal merupakan indikator kemajuan perekonomian suatu negara serta menunjang ekonomi negara yang bersangkutan.9 Pasar modal memiliki peran penting dalam kegiatan ekonomi, karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Pasar modal merupakan alternatif pembiayaan untuk mendapatkan modal dengan biaya yang relatif murah dan juga tempat untuk investasi jangka pendek dan jangka panjang. Disamping itu pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal.10. 7. Tim Kajian Bapepam dan LK, Studi tentang Investasi Syariah di Pasar Modal Indonesia, 1-2. Muhammad Gunawan Yasni, “Kami Terus Menyempurnakan Kriteria Efek Syariah.”(Laporan Utama, Majalah Sharing, Edisi Maret, 2012), hlm. 16-17 8 http://www.bapepam.go.id/syariah/daftar_efek_syariah/index.html. (diakses, 1 Oktober 2015) 9 Robert Ang, Buku Pintar Pasar Modal Indonesia, (Media Soft Indonesia, 1997), hlm. 212 10 Eduardus Tandelilin, Portofolio dan Investasi: Teori dan Aplikasi, (Yogyakarta: Kanisius, 2010), hlm. 26.

(20) Lembaga pasar modal adalah pelengkap di sektor keuangan terhadap lembaga lainnya yaitu bank dan lembaga pembiayaan. Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik dana dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan go public).11 Salah satu aspek yang dinilai oleh investor adalah kinerja keuangan. Pada prinsipnya semakin baik prestasi perusahaan maka akan meningkatkan permintaan saham perusahaaan tersebut, sehingga pada gilirannya akan meningkatkan pula harga saham perusahaan. Harga pasar saham merupakan ukuran indeks prestasi perusahaan, yaitu seberapa jauh menajemen telah. berhasil mengelola perusahaan atas nama pemegang saham. Harga saham mencerminkan indikator adanya keberhasilan dalam mengelola perusahaan. Jika harga saham suatu perusahaan selalu mengalami kenaikan, maka investor atau calon investor menilai bahwa perusahaan berhasil dalam mengelolah usahanya.12 Perusahaan yang memiliki kinerja cukup baik akan lebih diminati oleh para investor, karena kinerja perusahaan mempengaruhi harga saham di pasar. investor akan membeli saham sesuai kinerja perusahaan saat ini dan prospeknya di masa yang akan datang. Oleh karena itu, kinerja perusahaan yang meningkat akan berpengaruh pada meningkatnya harga saham dan diharapkan return saham yang dapat diterima investor meningkat. Berikut. 11. Pandji Anoraga dan Pakarti Piji, Pengantar Pasar Modal, (Jakarta : PT Asdi Mahasatya Edisi Revisi., 2001), hlm. 5 12 Kusdiyanto, Analisis Beberapa Faktor Yang Mempengaruhi Harga Saham Bank-Bank Go Publik Di Indonesia, (Empirika, No. 17, 1996), hlm. 39-49.

(21) data harga saham perusahaan sub sektor food and beverage yang terdaftar di Jakarta Islamic Indeks (JII) tahun 2011-2014: Grafik 1.1 Perkembangan Harga Saham Sub Sektor Food and Beverage yang Terdaftar di Jakarta Islamic Indeks (JII) Tahun 2011-2015 16000 14000 12000 10000 8000 6000. ICBP. 4000. INDF. 2000 periode I periode II periode III periode IV periode I periode II periode III periode IV periode I periode II periode III periode IV periode I periode II periode III periode IV periode I periode II periode III periode IV. 0. 2011. 2012. 2013. 2014. 2015. Sumber : www.seputarforex.com Dari Grafik 1.1 bahwa harga saham ICBP tahun 2011 periode I Rp 5.300, pada periode II mengalami peningkatan Rp 5.750. Penurunan terjadi pada periode III Rp 4.925, dan kembali mengalami peningkatan pada periode IV Rp 5.200. Tahun 2012 periode I harga saham Rp 5.450 dan mengalami peningkatan pada periode II Rp 5.750, periode ke III Rp 6.350 hingga periode ke IV Rp 8.100. Pada tahun 2013 periode I Rp 9.600 dan mengalami peningkatan pada periode ke II Rp 12.200. Terjadi penurunan periode ke III Rp 10.250 dan periode IV Rp 10.200. Pada tahun 2014 periode I Rp 10.100 dan periode II Rp 10.000, dan terjadi peningkatan pada periode ke III Rp 11.350 hingga periode IV Rp 13.100..

(22) Harga saham INDF tahun 2011 periode I Rp 5.400 dan periode II mengalami peningkatan Rp 5.750. Penurunan terjadi pada periode III Rp 5.050 dan periode IV Rp 5.200. Tahun 2012 periode I dan periode II Rp 4.850. Mengalami kenaikan pada periode ke III Rp 5.650 dan periode IV Rp 5.850. Tahun 2013 periode I dan periode II harga saham Rp 7.450. Pada p mengalami penurunan di harga Rp 7.050 dan terus mengalami penurunan hingga akhir periode tahun 2013 dengan harga saham Rp 6.600. Pada periode I dan II di tahun 2014 harga saham mengalami kenaikan dengan harga Rp 7.300 dari periode tahun sebelumnya. Dan mengalami penurunan pada periode ke III Rp7.000. dan periode IV dengan harga saham Rp 6.750. Dapat disimpulkan bahwa harga saham ICBP dan INDF terjadi perubahan tiap periodenya. Beberapa banyak faktor yang mempengaruhi harga saham dan return saham, baik yang bersifat makro maupun mikro ekonomi. Faktor makro ada yang bersifat ekonomi maupun nonekonomi. Faktor makroekonomi terinci dalam beberapa variabel ekonomi, misalnya inflasi, suku bunga, kurs, valuta asing, tingkat pertumbuhan ekonomi, harga bahan bakar minyak di pasar internasional, dan indeks saham regional. Faktor makro nonekonomi mencakup peristiwa politik domestik, peristiwa sosial, peristiwa hukum, dan peristiwa politik internasional. Sementara itu, faktor mikroekonomi misalnya laporan keuangan.13 Rasio keuangan dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai, yaitu rasio likuiditas, rasio solvabilitas Mohammad Samsul, Pasar Modal dan Manajemen Portofolio, (Surabaya: Erlangga, 2006), hlm. 335 13.

(23) (leverage), rasio rentabilitas (profitabilitas), rasio aktivitas, dan rasio pasar (market ratios).14 Rasio pasar merupakan sekumpulan rasio yang menghubungkan harga saham dengan laba dan nilai buku per saham. Rasio ini memberikan petunjuk mengenai apa yang dipikirkan invenstor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang.15 Rasio ini memberikan informasi seberapa besar masyarakat (investor) atau para pemegang saham menghargai perusahaan, sehingga mereka mau membeli saham perusahaan dengan harga yang lebih tinggi di banding dengan nilai buku saham.16 Rasio yang banyak digunakan untuk pengambilan keputusan investasi adalah rasio harga saham terhadap laba bersih per sahamnya (Price Earning Ratio). Price Earning Ratio (PER) atau rasio laba atas saham merupakan salah satu cara mengukur prestasi kerja saham biasa di bursa yang paling lazim digunakan. Price Earning Ratio (PER) yang tinggi mencerminkan rendahnya kapasitas pemilik saham untuk memperoleh kembali nilai sahamnya.17 Earning Per Share (EPS) merupakan perbandingan antara earning (dalam hal ini laba bersih setelah pajak) dengan jumlah lembar saham perusahaan. Bagi para investor, informasi Earning Per Share (EPS). 14. Robert Ang, Buku Pintar Pasar Modal Indonesia, hlm. 18-23 Moeljadi, Manajemen Keuangan Pendekatan Kuantitatif dan Kualitatif, (Malang: Jilid 1, Edisi 1, Bayumedia Publishing, 2006), hlm. 75 16 Sutrisno, Manajemen Keuangan. (Yogyakarta: Cetakan Ketiga, Ekonosia, 2003), hlm. 256 17 Yeye Susilowati, Pengaruh Price Earning Ratio (PER) Terhadap Faktor Fundamental Perusahaan (Dividen Pay Out Ratio, Earning Per Share dan Risiko) Pada Perusahaan publik di BEJ. Jurnal Bisnis dan Ekonomi. Vol.10, No.1, Maret 2003, hlm. 51-66 15.

(24) merupakan informasi yang dianggap paling mendasar dan berguna, karena bisa menggambarkan prospek earning di perusahaan masa depan.18 Earning Per Share (EPS) menunjukkan tingkat keuntungan yang diperoleh untuk setiap lembar saham. Semakin besar Earning Per Share (EPS) menyebabkan semakin besar laba yang diterima pemegang saham, hal tersebut menunjukkan semakin baik kondisi operasional perusahaan .19 Devidend Yield Ratio (DYR) merupakan sebagian dari total return yang akan diperoleh investor. Biasanya perusahaan yang mempunyai prospek pertumbuhan yang tinggi akan mempunyai dividend yield yang rendah, karena dividen sebagian besar akan diinvestasikan kembali. Kemudian karena perusahaan dengan prospek yang tinggi akan mempunyai harga pasar saham yang tinggi, yang berarti pembaginya tinggi, maka dividend yield untuk perusahaan semacam ini akan cenderung lebih rendah.20 Dividen Payout Ratio (DPR) atau kebijakan dividen pada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham, dan yang akan ditahan sebagai bagian dari laba ditahan. Dividend Payout Ratio (DPR) diukur sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham umum.21 Book Value per Share (BVS) pada dasarnya mewakili jumlah aset/ekuitas yang dimiliki perusahaan tersebut. Secara normal, book value suatu 18. Eduardus Tandelilin, Analisis Investasi dan Manajemen Portofolio, (Yogyakarta : Edisi Pertama BPFE, 2001), hlm. 240 19 Tjipto Darmadji dan Fakhrudin M.H, Pasar Modal di Indonesia Pendekatan Tanya Jawab, (Jakarta: Salemba Empat, 2006), hlm. 195 20 Mahmud M Hanafi, Manajemen Keuangan, (Yogyakarta: BPFE, 2004), hlm. 43 21 Jogiyanto Hartono, Analisis dan Desain Sistem Informasi: Pendekatan Terstruktur Teori dan Praktek Aplikasi Bisnis, (Yogyakarta: Andi Offset, 1998), hlm.105.

(25) perusahaan akan terus naik seiring dengan naiknya kinerja perusahaan demikian pula sebaliknya, sehingga book value ini penting untuk mengetahui kapasitas dari harga per lembar suatu saham serta dalam penentuan wajar atau tidaknya harga saham di pasar. Dengan demikian secara tidak langsung dapat disimpulkan bahwa book value berpengaruh terhadap harga saham.22 Price Book Value (PBV) merupakan rasio antara harga per lembar saham dengan nilai buku ekuitas pemegang saham per lembar.23 Rasio ini menunjukkan harga pasar saham diperdagangkan di atas atau di bawah nilai buku saham tersebut atau biasa disebut dengan harga saham tersebut overvalued atau undervalued. Penelitian yang dilakukan Angantyo Adi, Darminto dan Dwi Atmanto (2012) menunjukkan bahwa Earning Per Share (EPS), dan Book Value Per Share (BVS) berpengaruh terhadap harga saham. Sedangkan hasil penelitian Vernande Nirohito (2009) bahwa Earning Per Share (EPS) dan Book Value Per Share (BVS) tidak berpengaruh terhadap harga saham. Penelitian yang dilakukan Astrid Amanda, Darminto dan Achmad Husaini (2012) menunjukkan hasil bahwa variabel Price Earning Ratio (PER) secara parsial tidak berpengaruh terhadap harga saham. Sebaliknya, hasil penelitian yang dilakukan oleh Sri Zuliarni (2012). bahwa Price Earning Ratio (PER). berpengaruh terhadap harga saham.. 22 Tryfino, Cara Cerdas Berinvestasi Saham, (Jakarta: Edisi Pertama, Transmedia Pustaka, 2009), hlm. 10 23 Charles Jones, Investments Analysis & Management, (New York : 6th edition, John willey and Sons Inc, 1998), hlm. 46.

(26) Berdasarkan hasil penelitian terdahulu tersebut, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Rasio Nilai Pasar Terhadap Harga Saham Syariah (Studi Kasus Perusahaan Sub Sektor Food and Beverage Yang Terdaftar di Jakarta Islamic Indeks Tahun 2011-2015”.. B. Rumusan Masalah Berdasarkan latar belakang permasalahan, maka rumusan permasalahan yang diajukan oleh peneliti adalah sebagai berikut: 1. Apakah rasio nilai pasar berpengaruh terhadap harga saham perusahaan sub sektor food and beverage yang diperdagangkan di Jakarta Islamic Indeks (JII) tahun 2011-2015? 2. Variabel rasio nilai pasar manakah yang paling dominan berpengaruh terhadap harga saham perusahaan sub sektor food and beverage yang diperdagangkan di Jakarta Islamic Indeks (JII) tahun 2011-2015?. C. Tujuan Penelitian Tujuan penelitian ini adalah sebagai berikut: 1. Membuktikan pengaruh rasio nilai pasar terhadap harga saham perusahaan sub sektor food and beverage yang terdaftar di Jakarta Islamic Indeks (JII) tahun 2011-2015..

(27) 2. Membuktikan indikator rasio nilai pasar manakah yang paling dominan terhadap harga saham perusahaan sub sektor food and beverage yang terdaftar di Jakarta Islamic Indeks (JII) tahun 2011-2015.. D. Manfaat Penelitian Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberpa pihak, anatara lain : 1. Manfaat Teoritis Penelitian ini diharapkan dapat digunakan sebagai dasar acuan bagi pengembangan penelitian selanjutnya dan memperkaya kajian teoritik dalam bidang ekonomi dan laporan keuangan. Penulis juga dapat menerapkan ilmu yang pernah didapatkan selama perkuliahan pada jurusan Ekonomi Islam UIN Raden Fatah Palembang. 2. Manfaat Praktis Penelitian ini memfokuskan kepada perusahaan food and beverage yang terdaftar di Jakarta Islamic Indeks (JII) sebagai objek penelitian, sehingga diharapkan mampu meningkatkan performa saham syariah di dunia industri keuangan syariah dan menjadi media informasi sebagai bahan pertimbangan dalam pengambilan keputusan para investor untuk mulai berinvestasi dengan menilai kinerja perusahaan..

(28) E. Sistematika Penulisan Adapun sistematika dari penulisan skripsi ini yaitu terdiri dari 5 bab yang masing-masing dirincikan beberapa sub bab, yaitu sebagai berikut: BAB I. PENDAHULUAN Bab I penulis menguraikan latar belakang masalah, perumusan masalah, batasan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.. BAB II. LANDASAN. TEORI. DAN. PENGEMBANGAN. HIPOTESIS Bab II penjelasan dari beberapa teori yang dipakai untuk melandasi pelaksanaan penelitian dari berbagai sumbersumber referensi buku atau jurnal yang mendukung kajian dan analisis yang penulis sampaikan, serta penelitian sebelumnya. yang. menjadi. landasan. penulis. untuk. melakukan penelitian ini. BAB III. METODE PENELITIAN Bab III menjelaskan tentang desain penelitian, jenis dan sumber data, populasi dan sampel penelitian, teknik pengumpulan data, variabel-variabel penelitian, teknik pengumpulan data (Uji Asumsi Klasik dan Uji Hipotesis)..

(29) BAB IV. HASIL PENELITIAN DAN PEMBAHASAN Bab IV terdiri dari gambaran umum obyek penelitian, hasil analisis data, hasil uji hipotesis, dan pembahasan hasil penelitian.. BAB V. KESIMPULAN Bab V adalah bab terakhir dimana penulis menunjukkan keberhasilan tujuan dari penelitian. Kesimpulan juga menunjukkan hipotesis mana yang didukung dan mana yang tidak didukung oleh data. Saran-saran yang berisi keterbatasan dari penelitian yang telah digunakan dan saran bagi penelitian yang akan datang..

(30) BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS. A. Landasan Teori 1. Pasar Modal Pasar modal merupakan alternatif penghimpun dana selain sistem perbankan. Pasar modal adalah pasar dari berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, dalam bentuk hutang (obligasi) maupun modal sendiri (saham) yang diterbitkan pemerintah dan perusahaan swasta.24 Peranan pasar modal pada suatu negara adalah sebagai berikut : a. Sebagai fasilitas dalam melakukan interaksi antara pembeli dan penjual untuk. menentukan. harga. saham. atau. surat. berharga. yang. diperjualbelikan. b. Pasar modal memberikan kesempatan kepada investor untuk memperoleh hasil (return) yang diharapkan. Keadaan tersebut akan mendorong perusahaan (emiten) untuk memenuhi keinginan para investor. Pasar modal menciptakan peluang bagi perusahaan untuk memuaskan keinginan para pemegang saham melalui kebijakan deviden dan stabilitas harga sekuritas yang relatif normal.. 24. Suad Husnan, Dasar-Dasar teori Portofolio dan Analisis Sekuritas, (Yogyakarta: Edisi Ketiga, UPP AMP YKPN, 1998), hlm. 3.

(31) c. Pasar modal memberi kesempatan kepada investor untuk menjual kembali saham yang. dimilikinya. atau surat. berharga. lainnya.. Dengan. beroperasinya pasar modal, para investor dapat melikuidasi surat berharga yang dimilikinya tersebut setiap saat. d. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian. Masyarakat umum mempunyai kesempatan untuk mempertimbangkan alternatif cara penggunaan uang mereka. e. Pasar modal mengurangi biaya informasi dan transaksi surat berharga. Bagi para investor, keputusan investasi harus didasarkan pada tersedianya informasi yang akurat dan dapat dipercaya. Pasar modal dapat menyediakan kebutuhan terhadap informasi bagi para investor secara lengkap, yang apabila hal tersebut dicari sendiri maka akan memerlukan biaya yang sangat mahal.25. 2. Pasar Modal Syariah Pengertian Pasar modal syariah adalah pasar modal yang seluruh mekanisme kegiatannya terutama mengenai emiten, jenis efek yang diperdagangkan dan mekanisme perdagangannya telah sesuai dengan prinsip-prinsip syariah. Sedangkan yang dimaksud dengan efek syariah adalah efek sebagaimana dimaksud dalam peraturan perundang-undangan di. 25. Sunariyah, Pengantar Pengetahuan Pasar Modal, (Yogyakarta: UPP AMP YKPN, 2003),. hlm. 7.

(32) bidang pasar modal yang akad pengelolaan perusahaan maupun cara penerbitannya memenuhi prinsip-prinsip syariah.26 Bentuk ideal dari pasar modal syariah dapat dicapai dengan islamisasi empat pilar pasar modal, yaitu: a. Emiten (perusahan) dan efek yang diterbitkannya didorong untuk memenuhi kaidah syariah, keadilan, kehati-hatian, dan transparasi. b. Pelaku pasar (investor) harus memiliki pemahaman yang baik tentang ketentuan muamalah, manfaat dan risiko transaksi di pasar modal. c. Infrastruktur informasi bursa efek yang jujur, transparan, dan tepat waktu yang merata di publik yang ditunjang oleh mekanisme pasar yang wajar. d. Pengawasan dan penegakan hukum oleh otoritas pasar modal dapat diselenggarakan secara adil, efisien, efektif, dan ekonomis.27. 3. Jakarta Islamic Indeks Jakarta Islamic Indeks merupakan indeks yang terdiri 30 saham mengakomodasi syariat investasi dalam Islam atau indeks yang berdasarkan syariah Islam. Pada dasarnya saham syariah sudah ada di Indonesia pada tahun 1997. Landasan hukum dari peluncuran saham syariah ini didasarkan pada Undang – Undang Pasar Modal No 8 tahun 1995. pasal 1 butir 13 dari Undang – Undang tersebut yang menyatakan bahwa pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan. 26 Andri Soemitra, Bank & Lembaga Keuangan Syariah, (Jakarta: PT. Kencana Prenada Media Group, 2009), hlm. 111-112 27 IndahYuliana, Investasi Produk Keuangan Syariah, (Malang: UIN-MALIKI PRESS, 2010), hlm. 46-48.

(33) efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.28 Untuk menetapkan saham-saham yang masuk dalam perhitungan Jakarta Islamic Index, melibatkan Dewan Pengawas Syariah yang melakukan proses seleksi sebagai berikut: a.. Saham-saham yang akan dipilih berdasarkan Daftar Efek Syariah (DES) yang dikeluarkan oleh Bapepam – LK.. b. Memilih 60 saham dari daftar efek syariah tersebut berdasarkan urutan kapitalisasi pasar terbesar dalam 1 tahun terakhir. c. Dari 60 perusahaan tersebut dipilih 30 perusahaan berdasarkan likuiditas, yaitu nilai transaksi di pasar reguler dalam 1 tahun terakhir.29. 2. Laporan Keuangan Laporan keuangan merupakan struktur yang menyajikan posisi keuangan dan kinerja keuangan dalam sebuah entitas. Tujuan umum dari laporan keuangan ini untuk kepentingan umum adalah penyajian informasi mengenai posisi keuangan (financial position), kinerja keuangan (financial performance), dan arus kas (cash flow) dari entitas yang sangat berguna untuk membuat keputusan ekonomis bagi para penggunanya. Untuk dapat mencapai tujuan ini, laporan keuangan menyediakan informasi mengenai elemen dari entitas yang terdiri dari aset, kewajiban, networth, beban, dan pendapatan (termasuk gain dan loss), perubahan ekuitas dan arus kas. 28 Indonesian Stock Exchange, Buku Panduan Harga Saham Bursa Efek Indonesia, (Jakarta: Indonesian Stock Exchange, 2008), hlm. 3 29 Ibid., hlm. 13.

(34) Informasi tersebut dPiikuti dengan catatan, akan membantu pengguna memprediksi arus kas masa depan.30 Laporan keuangan terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas. Neraca menunjukkan jumlah aset, kewajiban dan ekuitas dari suatu perusahaan pada tanggal tertentu. Sedangkan perhitungan (laporan) laba-rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban yang terjadi selama periode tertentu, dan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas perusahaan.31 Informasi laporan keuangan perusahaan bermanfaat untuk menilai aktivitas, pendanaan dan operasi perusahaan selama periode tertentu. Selain untuk menilai kemampuan perusahaan, laporan keuangan juga bertujuan sebagai bahan pertimbangan dalam pengambilan keputusan investasi.. 3. Rasio Nilai Pasar Rasio pasar mengukur harga pasar saham perusahaan, relatif terhadap nilai bukunya. Sudut pandang rasio ini lebih banyak berdasar pada sudut pandang investor ataupun calon investor, meskipun pihak manajemen, juga berkepentingan rasio ini. Rasio modal saham atau rasio pasar terdiri dari:32. 30. Ikatan Akuntan Indonesia, Standar Akuntansi keuangan per 1 Juni 2012, (Jakarta: Salemba Empat, 2012), hlm. 5 31 Munawir, Analisis Laporan Keuangan, (Yogyakarta: Edisi 4, Liberty, 2010), Hlm. 5 32 Mahmud M Hanafi, Manajemen Keuangan, hlm. 43.

(35) a. Price Earning Ratio (PER) Price Earning Ratio (PER) merupakan rasio yang membandingkan antara harga pasar per lembar saham (market price share) dengan penghasilan per lembar saham (earning per share). Rasio ini sering digunakan untuk membandingkan peluang investasi.33 b. Earning Per Share Earning Per Share (EPS) merupakan indikator yang menunjukkan kemampuan perusahaan untuk memberikan imbalan (return) pada setiap lembar saham biasa. Pemberian saham biasa umumnya lebih memperhatikan penghasilan per lembar saham dari pada dividen yang diperoleh. Biasanya penghasilan per lembar saham biasa mempengaruhi harga saham di bursa efek.34 c. Devidend Yield Ratio (DYR) Dividen yield Ratio (DYR) merupakan sebagian dari total return yang akan diperoleh investor. Biasanya perusahaan yang mempunyai prospek pertumbuhan yang tinggi akan mempunyai dividend yield yang rendah, karena dividen sebagian besar akan diinvestasikan kembali. Kemudian karena perusahaan dengan prospek yang tinggi akan mempunyai harga pasar saham yang tinggi, yang berarti pembaginya tinggi, maka dividend yield untuk perusahaan macam ini akan cenderung lebih rendah. 35 33. Budi Rahardjo, Laporan Keuangan Perusahaan, (Yogyakarta : UGM Press, 2009), hlm.. 151 Ibid.,hal 150 Hanafi, Mamduh M, Manajemen Keuangan, hlm. 43. 34 35.

(36) d. Devidend Payout Ratio (DPR) Dividend payout ratio (DPR) merupakan proporsi laba bersih yang dibagikan secara kas kepada pemegang saham. Rasio ini adalah perbandingan antara dividen yang dibagikan dengan laba bersih yang diperoleh perusahaan, biasanya disajikan dalam bentuk presentase.36 Semakin. tinggi. dividend. payout. ratio. berarti. semakin. menguntungkan bagi investor, tetapi bagi pihak manajemen, hal tersebut akan mengurangi sumber modal internal perusahaan karena akan mengurangi laba ditahan. e. Book Value Per Share (BVS) Book Value per Share (BVS) atau Nilai Buku suatu perusahaan adalah modal pemegang saham (shareholder’s equity). Modal pemegang saham adalah jumlah aset-aset perusahaan (company’s assets) dikurangi dengan kewajiban).37 Nilai buku (book value) per lembar saham menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Karena aktiva bersih adalah sama dengan total ekuitas pemegang saham, maka nilai buku per lembar saham adalah total ekuitas dibagi dengan jumlah saham yang beredar.38. 36 J.P Sitanggang, Manajemen Keuangan Perusahaan, (Jakarta: Mitra Wacana Media, 2012), hlm. 6 37 Gregorius Sihombing, Kaya dan Pinter Jadi Trader & Investor Saham. (Yogyakarta : Penerbit Indonesia Cerdas, 2008), hlm. 93 38 Jogiyanto Hartono, Analisis dan Desain Sistem Informasi : Pendekatan Terstruktur Teori dan Praktek Aplikasi Bisnis, hlm. 82.

(37) f. Price Book Value (PBV) Price to Book Value (PBV) adalah perhitungan atau perbandingan antara market value dengan book value suatu saham. Rasio ini berfungsi untuk melengkapi analisis book value. Jika pada analisis book value, investor hanya mengetahui kapasitas per lembar dari nilai saham, pada rasio Price to Book Value (PBV) investor dapat mengetahui langsung sudah berapa kali market value suatu saham dihargai dari book valuenya.39 Price to Boook Value (PBV) merupakan suatu nilai yang dapat digunakan untuk membandingkan apakah sebuah saham lebih mahal atau lebih. murah. dibandingkan. dengan. saham. lainnya.. Untuk. membandingkannya, kedua perusahaan harus dari satu kelompok usaha yang memiliki sifat bisnis yang sama. Price to Book Value (PBV) menggambarkan nilai pasar keuangan terhadap manajemen dan organisasi dari perusahaan yang sedang berjalan ( going concern). Suatu perusahaan yang berjalan baik dengan staf manajemen yang kuat dan organisasi yang berfungsi kurangnya sama dengan nilai buku aktiva fisiknya.40. 39. Tryfino, Cara CerdasBerinvestasi Saham, (Jakarta: Transmedia Pustaka, 2009), hlm. 9 Gregorius Sihombing, Kaya dan Pinter Jadi Trader & Investor Saham, hlm. 95. 40.

(38) 4. Harga Saham Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.41 Saham atau sekuritas merupakan secarik kertas yang menunjukkan hak pemilik kertas tersebut untuk memperoleh bagian dari prospek atau kekayaan perusahaan yang menerbitkan sekuritas tersebut dan berbagai kondisi untuk melaksanakan hak tersebut.42 Selembar saham mempunyai nilai atau harga dan dapat dibedakan menjadi 3 (tiga), yaitu: a. Harga Nominal Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal. b. Harga Perdana Harga ini merupakan harga saat saham itu dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa 41 Tjipto Darmadji dan Hendry M Fakhruddin, Pasar Modal di Indonesia, (Jakarta: Salemba Empat, 2001), hlm. 5 42 Suad Husnan, Manajemen Keuangan Teori Dan Penerapan (Keputusan Jangka Panjang), (Yogyakarta: BPFE UGM, 1996), hlm. 27.

(39) harga saham itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana. c. Harga Pasar Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatat di bursa. Transaksi di sini tidak lagi melibatkan emiten dan penjamin emisi harga, ini disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit.. B. Kajian Penelitian Terdahulu Berdasarkan. telaah. yang. dilakukan. terhadap. beberapa. sumber. kepustakaan, pengujian pengaruh antara variabel dependen dan variabel independen semacam ini telah dilakukan oleh beberapa penelitian sebelumnya. Untuk itu penulis akan menguraikan beberapa kajian pustaka yang relevan dengan masalah Pengaruh Price Earning Ratio (PER), Earning Per Share (EPS), Devidend Yield Ratio (DYR), Devidend Payout Ratio (DPR), Book Value Per Share (BVS), Price Book Value (PBV) terhadap harga saham antara lain: Sasongko Tri Utomo (2013) dengan skripsinya berjudul “Analisis Pengaruh Rasio Nilai Aktivitas dan Nilai Pasar Terhadap Perubahan Harga.

(40) Saham”. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa secara simultan atau bersama-sama variabel PER, PBV, dan TATO tidak berpengaruh secara signifikan terhadap perubaahan harga saham. Sedangakan secara parsial atau individu hanya variabel PBV yang berpengaruh secara signifikan dan variabel yang lain seperti PER, dan TATO tidak berpengaruh secara signifikan terhadap harga saham.43 Angantyo Adi, Darminto dan Dwi Atmanto (2012) dengan jurnalnya yang berjudul “Pengaruh ROE, DER, EPS, Dan BVS Terhadap Harga Saham (Studi pada Perusahaan Consumer Goods Industry yang Terdaftar di BEI Periode Tahun 2008 – 2011)”. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan secara simultan variabel ROE, DER, EPS dan BV berpengaruh signifikan terhadap harga saham. Secara parsial variabel ROE, EPS dan BV berpengaruh terhadap harga saham.44 Rani Ramdhani (2012) dengan jurnalnya yang berjudul “Pengaruh Dividend Yield Dan Earning Volatility Terhadap Volatilitas Harga Saham Di Bursa Efek Jakarta”. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian ini menunjukkan bahwa DYR cenderung berpengaruh negatif dan EV cenderung berpengaruh positif secara simultan mempunyai pengaruh signifikan terhadap volatilitas harga saham.45. 43. Sasongko Tri Utomo, 2013, “Analisis Pengaruh Rasio Nilai Aktivitas dan Nilai Pasar Terhadap Perubahan Harga Saham”, Skripsi, (tidak diterbitkan) 44 Adi, Angantyo dkk. 2012. Pengaruh ROE, DER, EPS, Dan BVS Terhadap Harga Saham Studi pada Perusahaan Consumer Goods Industry yang Terdaftar di BEI Periode Tahun 2008 – 2011. Jurnal 45 Rani Ramdhani. 2012. Pengaruh Devidend Yield dan Earning Volatility Terhadap Votalistas Harga Saham Di Bursa Efek Jakarta. Jurnal.

(41) Astrid Amanda, Darminto dan Achmad Husaini (2012) dengan jurnalnya yang berjudul “Pengaruh Debt To Equity Ratio, Return On Equity, Earning Per Share, dan Price Earning Ratio Terhadap Harga Saham (Studi pada Perusahaan Food and Beverages yang Terdaftar di BEI Tahun 20082011)”. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa variabel DER, ROE, EPS, dan PER secara simultan signifikan pengaruhnya terhadap harga saham. Sedangkan variabel DER, EPS , ROE secara parsial berpengaruh terhadap harga saham. Dan variabel PER secara parsial tidak berpengaruh terhadap harga saham.46 Kadek Anom Adiguna (2012) dengan skripsinya yang berjudul “Analisis Pengaruh EPS, PER, dan Dividend Yield Serta Aliran Dana Asing Terhadap Perubahan Harga Saham Blue Chip dan Harga Saham Lini Kedua Di Bursa Efek Indonesia Tahun 2009 – 2011”. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa variabel EPS, DY, berpengaruh positif terhadap harga saham. Sedangkan variabel PER tidak berpengaruh terhadap harga saham blue chip dan harga saham.47 Denies Priatinah Prabandaru Adhe Kusuma (2012) dengan judul jurnalnya “Pengaruh Return On Invvestment (ROI), Earning Per Share (EPS), dan Dividen Per. Share (DPS) Terhadap Harga Saham Perusahaan. 46 Amanda, Astrid dkk. 2012. Pengaruh Debt To Equity Ratio, Return On Equity, Earning Per Share, dan Price Earning Ratio Terhadap Harga Saham (Studi pada Perusahaan Food and Beverages yang Terdaftar di BEI Tahun 2008-2011. Jurnal 47 Adiguna, Kadek Anom. 2012. Analisis Pengaruh EPS, PER, dan Dividend Yield Serta Aliran Dana Asing Terhadap Perubahan Harga Saham Blue Chip dan Harga Saham Lini Kedua Di Bursa Efek Indonesia Tahun 2009 – 2011. Skripsi (tidak diterbitkan).

(42) Pertambangan yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 20082010”. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian ini menunjukkan bahwa ROI, EPS dan DPS secara positif dan berpengaruh secara simultan terhadap harga saham”.48 Sri Zuliarni (2012) dengan judul jurnalnya “Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Mining and Mining Service Di Bursa Efek Indonesia (BEI). Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukan bahwa ROA, PER memiliki pengaruh yang signifikan terhdap harga saham dan. DPR tidak memiliki pengaruh yang signifikan terhadap harga. saham.49. Penelitian kedelapan oleh Vernande Nirohito (2009) dengan skripsinya yang berjudul “Analisis Pengaruh Faktor Fundamental Dan Resiko Sistematik Terhadap Harga Saham Pada Industri Properti Dan Real Estate Di Bursa Efek Indonesia”. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan secara simultan EPS, BVS, ROA, DPR, beta berpengaruh terhadap harga saham. Secara parsial hanya variabel ROA yang berpengaruh terhadap harga saham. Dady Suhadi (2009) dengan judul jurnalnya “Pengaruh. Rasio. Aktivitas, Rasio Profitabilitas, Rasio Laverage, dan Rasio Penilaian Terhadap Harga Saham Perusahaan Food and Beverage”. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menunjukkan bahwa Kusuma, Denies Priatinah Prabandaru Adhe. 2012. Pengaruh Return On Invvestment (ROI), Earning Per Share (EPS), dan Dividen Per Share (DPS) Terhadap Harga Saham Perusahaan Pertambangan yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2008-2010. Jurnal 49 Zuliarni, Sri. 2012. Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Mining and Mining Service Di Bursa Efek Indonesia (BEI). Jurnal 48.

(43) rasio aktivitas mempunyai pengaruh yang signifikan terhadap harga saham. Rasio profitabilitas ROA berpengaruh positif singifikan terhadap harga saham. Rasio leverage mempunyai pengaruh yang signifikan negatif terhadap harga saham. Rasio penilaian mempunyai pengaruh yang signifikan positif terhadap harga saham.50 Gede Priana Dwipratama (2007) dengan skripsinya yang berjudul “Pengaruh PBV, DER, EPS, DPR, dan ROA Terhadap Harga Saham (Studi Empiris Pada Perusahaan Food and Baverage yang Terdaftar di BEI)”. Teknik analisis yang digunakan adalah regresi linier berganda. Hasil penelitian ini menunjukkan bahwa hanya variabel EPS yang berpengaruh positif terhadap harga saham. Dan secara bersama-sama diketahui bahwa semua variabel bebas berpengaruh secara simultan terhadap harga saham.51 Daftar rincian penelitian terdahulu tercakup pada tabel 2.1 berikut ini:. 50 Suhady, Dady. 2009. Pengaruh Rasio Aktivitas, Rasio Profitabilitas, Rasio Laverage, dan Rasio Penilaian Terhadap Harga Saham Perusahaan Food and Beverage. Jurnal 51 Dwipratama, Gede Priana. 2007. Pengaruh PBV, DER, EPS, DPR, dan ROA Terhadap Harga Saham (Studi Empiris Pada Perusahaan Food and Baverage yang Terdaftar di BEI). Skripsi (tidak diterbitkan).

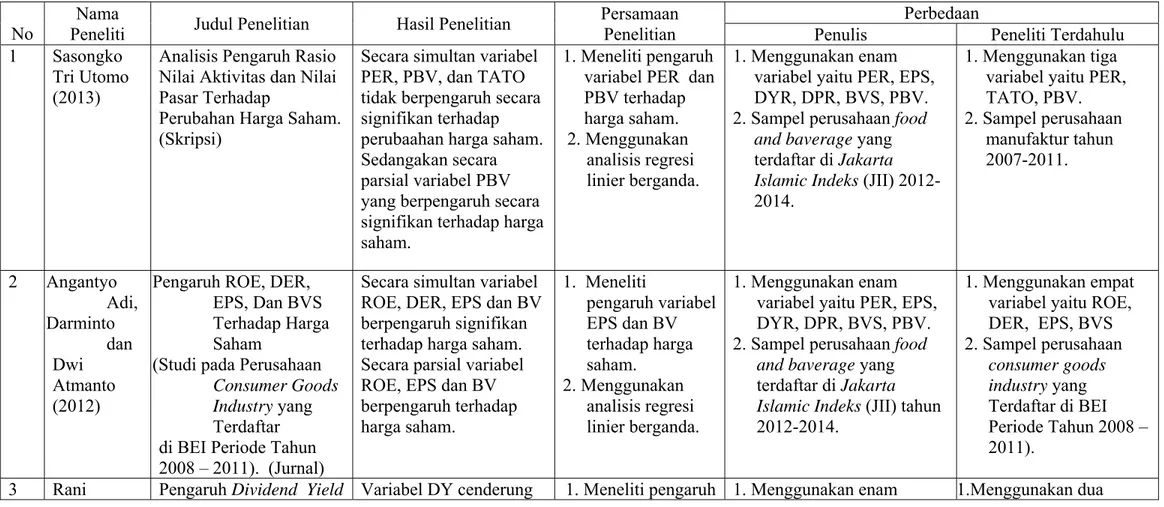

(44) Tabel 2.1 Penelitian Terdahulu. No 1. 2. 3. Nama Peneliti Sasongko Tri Utomo (2013). Persamaan Penelitian 1. Meneliti pengaruh variabel PER dan PBV terhadap harga saham. 2. Menggunakan analisis regresi linier berganda.. Perbedaan Penulis Peneliti Terdahulu 1. Menggunakan enam 1. Menggunakan tiga variabel yaitu PER, EPS, variabel yaitu PER, DYR, DPR, BVS, PBV. TATO, PBV. 2. Sampel perusahaan food 2. Sampel perusahaan and baverage yang manufaktur tahun terdaftar di Jakarta 2007-2011. Islamic Indeks (JII) 20122014.. Judul Penelitian. Hasil Penelitian. Analisis Pengaruh Rasio Nilai Aktivitas dan Nilai Pasar Terhadap Perubahan Harga Saham. (Skripsi). Secara simultan variabel PER, PBV, dan TATO tidak berpengaruh secara signifikan terhadap perubaahan harga saham. Sedangakan secara parsial variabel PBV yang berpengaruh secara signifikan terhadap harga saham.. Angantyo Pengaruh ROE, DER, Adi, EPS, Dan BVS Darminto Terhadap Harga dan Saham Dwi (Studi pada Perusahaan Atmanto Consumer Goods (2012) Industry yang Terdaftar di BEI Periode Tahun 2008 – 2011). (Jurnal) Rani Pengaruh Dividend Yield. Secara simultan variabel ROE, DER, EPS dan BV berpengaruh signifikan terhadap harga saham. Secara parsial variabel ROE, EPS dan BV berpengaruh terhadap harga saham.. 1. Meneliti 1. Menggunakan enam pengaruh variabel variabel yaitu PER, EPS, EPS dan BV DYR, DPR, BVS, PBV. terhadap harga 2. Sampel perusahaan food saham. and baverage yang 2. Menggunakan terdaftar di Jakarta analisis regresi Islamic Indeks (JII) tahun linier berganda. 2012-2014.. Variabel DY cenderung. 1. Meneliti pengaruh 1. Menggunakan enam. 1. Menggunakan empat variabel yaitu ROE, DER, EPS, BVS 2. Sampel perusahaan consumer goods industry yang Terdaftar di BEI Periode Tahun 2008 – 2011). 1.Menggunakan dua.

(45) Ramdhani (2012). 4. Astrid Ama nda, Dar mint o dan Achmad Husaini (2012). 5. Kadek Anom Adiguna (2012). 6. Denies. Dan Earning Volatility Terhadap Volatilitas Harga Saham Di Bursa Efek Jakarta. (Jurnal). Pengaruh DER, ROE, EPS, dan PER Terhadap Harga Saham (Studi pada Perusahaan Food and Beverages yang Terdaftar di BEI Tahun 20082011). (Jurnal) Analisis Pengaruh EPS, PER, Dan DY Serta Aliran Dana Asing Terhadap Perubahan Harga Saham Blue Chip Dan Harga Saham Lini Kedua Di Bursa Efek Indonesia Tahun 2009 – 2011. (Skripsi) Pengaruh ROI, EPS, dan. berpengaruh negatif terhadap volatilitas harga saham dan earning volatility cenderung berpengaruh positif terhadap volatilitas harga saham. DER, ROE, EPS, dan PER secara simultan berpengaruh signifikan terhadap harga saham. Sedangkan secara parsial DER, EPS, ROE berpengaruh terhadap harga saham.. DYR terhadap harga saham. 2. Menggunakan analisis regresi linier berganda.. variabel yaitu PER, EPS, variabel yaitu DYR dan DYR, DPR, BVS, PBV. EV. 2. Sampel perusahaan food 2. Sampel perusahaan and baverage yang manufaktur yang terdaftar di Jakarta Islamic terdaftar di Bursa Efek Indeks (JII) tahun 2007Indonesia pada periode 2010. 2002 – 2007. 1. Meneliti pengaruh 1. Menggunakan enam 1. Menggunakan empat EPS, PER terhadap variabel yaitu PER, EPS, variabel yaitu DER, harga saham DYR, DPR, BVS, PBV. ROE, EPS, dan PER. perusahaan food 2. Sampel perusahaan sub 2. Sampel perusahaan sektor food and baverage and baverage. food and beverages 2. Menggunakan yang terdaftar di Jakarta terdaftar di BEI 2008analisis regresi Islamic Indeks (JII) tahun 2011. linier berganda. 2012-2014.. Secara parsial EPS, DY, berpengaruh positif terhadap harga saham. Sedangkan PER tidak berpengaruh terhadap harga saham.. 1. Meneliti pengaruh EPS, PER,DY terhadap harga saham. 2. Menggunakan analisis regresi linier berganda.. 1. Menggunakan enam variabel yaitu PER, EPS, DYR, DPR, BVS, PBV. 2. Sampel perusahaan sub sektor food and baverage yang terdaftar di Jakarta Islamic Indeks (JII) tahun 2012-2014.. ROI, EPS dan DPS. 1. Meneliti pengaruh. 1. Menggunakan enam. 1. Menggunakan tiga variabel yaitu EPS, PER, dan DY. 2. Sampel perusahaan yang aktif diperdagangkan dan tercatat di BEI pada periode 2009-2011. 1. Menggunakan.

(46) Priatinah Prabandaru Adhe Kusuma (2012) 7. Sri Zuliarni (2012). 8. Vernande Niro hito (200 9). 9. Dady Suhadi. DPS Terhadap Harga Saham Perusahaan Pertambangan yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2008-2010. (Jurnal). secara parsial berpengaruh positif terhadap harga saham. Sedangkan secara simultan terhadap harga saham.. EPS terhadap harga saham. 2. Menggunakan analisis regresi linier berganda.. variabel yaitu PER, EPS, DYR, DPR, BVS, PBV. 2. Sampel perusahaan food and baverage yang terdaftar di Jakarta Islamic Indeks (JII) tahun 20122014. Pengaruh Kinerja ROA, PER berpengaruh 1. Meneliti pengaruh 1. Menggunakan enam Keuangan Terhadap signifikan PER dan DPR variabel yaitu PER, EPS, Harga Saham Pada terhadap harga terhadap harga DYR, DPR, BVS, PBV. Perusahaan Mining and saham dan DPR saham. 2. Sampel perusahaan food Mining Service Di Bursa tidak berpengaruh 2. Menggunakan and baverage yang Efek Indonesia (BEI). signifikan analisis regresi terdaftar di Jakarta Islamic (Jurnal) terhadap harga linier berganda. Indeks (JII) tahun 2012saham 2014.. tigavariabel yaitu ROI, EPS, dan DPS. 2. Sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2010. 1. Menggunakan tiga variabel yaitu ROA, PER dan DPR. 2. Sampel perusahaan mining and mining service di Bursa Efek Indonesia periode 2008-2010.. Analisis Pengaruh Faktor Secara simultan EPS, 1. Meneliti pengaruh Fundamental Dan Resiko BVS, ROA, DPR, variabel EPS dan Sistematik Terhadap beta berpengaruh BVS terhadap Harga Saham Pada terhadap harga harga saham. Industri Properti Dan saham. 2. Menggunakan Real Estate Di Bursa Secara parsial hanya analisis regresi Efek Indonesia. (Skripsi) variabel ROA linier berganda. yang berpengaruh terhadap harga saham. Pengaruh Rasio 1. Meneliti pengaruh Inventory turnover, Aktivitas, Rasio assets turnover, ROA, PER dan EPS. 1. Menggunakan enam variabel yaitu PER, EPS, DYR, DPR, BVS, PBV. 2. Sampel perusahaan food and baverage yang terdaftar di Jakarta Islamic Indeks (JII) tahun 20122014.. 1. Menggunakan empat variabel yaitu EPS, BVS, ROA, DPR. 2. Sampel Perusahaan industri Properti dan Real Estate di Bursa Efek Indonesia tahun 2004-2008.. 1. Menggunakan enam variabel yaitu PER, EPS,. 1. Menggunakan empat variabel yaitu inventory.

(47) DYR, DPR, BVS, PBV. PER, PBV berpengaruh terhadap harga saham perusahaan 2. Sampel perusahaan food positif terhadap harga and baverage yang saham. Sedangkan rasio food and baverage. terdaftar di Jakarta Islamic debt to equity ratio, debt 2. Menggunakan Indeks (JII) tahun 2012analisis regresi to assets ratio 2014. linier berganda. berpengaruh signifikan negatif terhadap harga saham. Gede Priana Pengaruh PBV, DER, Secara parsial hanya EPS 1. Meneliti pengaruh 1.Menggunakan enam Dwipratama EPS, DPR, dan ROA berpengaruh PBV, EPS dan variabel yaitu PER, EPS, (2007) Terhadap Harga Saham positif terhadap DPR terhadap DYR, DPR, BVS, PBV. (Studi Empiris Pada harga saham. harga saham 2. Sampel perusahaan food Perusahaan Food and Sedangkan Secara perusahaan food and baverage yang Baverage yang Terdaftar simultan bahwa terdaftar di Jakarta Islamic and baverage. di BEI). (Skripsi) semua variabel 2. Menggunakan Indeks (JII) tahun 2012bebas regresi linier 2014. berpengaruh berganda. terhadap harga saham. (2009). Profitabilitas , Rasio Laverage, dan Rasio Penilaian Terhadap Harga Saham Perusahaan Food and Beverage. (Jurnal). turnover, assets turnover, ROA, DER, debt to assets ratio, PER, PBV. 2. Sampel perusahaan food and beverage tahun pengamatan 2001-2005. 1. Menggunakan lima variabel yaitu PBV, DER, EPS, DPR dan ROA. 2. Sampel perusahaan food and beverages terdaftar di BEI tahun 2003 – 2007..

(48) C. Pengembangan Hipotesis 1. Pengaruh PER terhadap harga saham PER menunjukkan hubungan antara pasar saham biasa dengan EPS. Makin besar PER suatu saham, maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba di masa yang akan datang.52 Rumus Price Earning Ratio (PER) dapat dihitung dengan cara : PER. Harga per lembar saham laba per lembar saham. Dari uraian teori dan hasil penelitian yang telah dilakukan dapat dirumuskan hipotesis yaitu: H1. : PER berpengaruh terhadap harga saham. 2. Pengaruh EPS terhadap harga saham Kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham akan meningkat. Dengan meningkatnya harga saham perusahaan, maka return saham yang akan diperoleh investor juga akan semakin tinggi. Jika nilai EPS naik maka harga saham mengalami kenaikan, return sahamnya juga mengalami kenaikan.53 Rumus Earning Per Share (EPS) dapat dihitung dengan cara :. 52. Dwi Prastowo, Analisis Laporan Keuangan, (Yogyakarta: Cetakan Kedua ,UPP AMP YKPN, 2002), hlm.96 53 Suad Husnan, Manajemen Keuangan Teori Dan Penerapan (Keputusan Jangka panjang), hlm. 317.

(49) EPS. Laba bersih Jumlah saham yang beredar. Dari uraian teori dan hasil penelitian yang telah dilakukan dapat dirumuskan hipotesis yaitu: H2. : EPS berpengaruh terhadap harga saham.. 3. Pengaruh DYR terhadap harga saham Dividend Yield Ratio (DYR) merupakan rasio dividen perlembar saham. terhadap harga saham.54 Perusahaan yang konsisten membayar. dividen menghindari penurunan dividen dan berusaha konservatif dengan pembayaran dividen dalam jumlah yang stabil. Hanya perusahaan dengan tingkat profitabilitas yang cukup tinggi dan prospek masa depan yang menjanjikan, yang mampu mendistribusikan dividen.55 Rumus Dividend yield Ratio (DYR) dapat dihitung dengan cara : DYR. Deviden per lembar saham x100% Harga per lembar saham. Dari uraian teori dan hasil penelitian yang telah dilakukan dapat dirumuskan hipotesis yaitu: H3. : DYR berpengaruh terhadap harga saham.. 4. Pengaruh DPR terhadap harga saham Teori dividen tidak relevan yang disampaikan oeh Modigliani dan Miller, menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya DPR, tetapi ditentukan oleh laba bersih sebelum pajak 54 F.A Gul, 2002. Growth Opportunities, Capital Structure, and Dividend Policies of Japan (Firms: Some Further Contracting Cost Evidence. SSRN`s Journals,2002), hlm. 24 55 Andy Porman Tambunan, Menilai Harga Wajar Saham (Stock Valuation), (Jakarta: PT. Elex Media Komputindo, 2007), hlm. 28.

(50) (EBIT) dan kelas risiko perusahaan. Jadi menurut Modigliani dan Miller, dividen adalah tidak relevan.56 Rumus Dividend Payout Ratio (DPR) dapat dihitung dengan cara: DPR. Deviden per lembar saham x100% Laba per lembar saham. Dari uraian teori dan hasil penelitian yang telah dilakukan dapat dirumuskan hipotesis yaitu : H4. : DPR berpengaruh terhadap harga saham.. 5. Pengaruh BVS terhadap harga saham Book Value per Share (BVS) (nilai/harga buku per lembar saham) pada dasarnya mewakili jumlah aset/ekuitas yang dimiliki perusahaan tersebut. Secara normal, book value suatu perusahaan akan terus naik seiring dengan naiknya kinerja perusahaan demikian pula sebaliknya, sehingga book value ini penting untuk mengetahui kapasitas dari harga per lembar suatu saham serta dalam penentuan wajar atau tidaknya harga saham di pasar. Dengan demikian secara tidak langsung dapat disimpulkan bahwa book value berpengaruh terhadap harga saham.57 Rumus Book Value per Share (BVS) dapat dihitung dengan cara: BVS. Total ekuitas perusahaan x 100 % Jumlah saham yang beredar. 56. Dermawan Sjahrial, Manajemen Keuangan, (Jakarta: Mitra Wacana Media, 2009), hlm.. 311 57. Tryfino, Cara CerdasBerinvestasi Saham, hlm. 9.

(51) Dari uraian teori dan hasil penelitian yang telah dilakukan dapat dirumuskan hipotesis yaitu : H5. : BVS berpengaruh terhadap harga saham.. 6. Pengaruh PBV terhadap harga saham Price Book Value (PBV) merupakan salah satu rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.58 Pertama, melihat apakah sebuah saham saat ini sudah diperdagangkan di harga yang sudah mahal, masih murah, atau wajar menurut rata-rata historisnya. Kedua, menentukan mahal atau murahnya sebuah saham saat ini berdasarkan perkiraan harga wajar untuk periode satu tahun mendatang. Price to Book Value (PBV) dapat dihitung dengan cara: PBV. Harga pasar Nilai buku. Dari uraian teori dan hasil penelitian yang telah dilakukan dapat dirumuskan hipotesis yaitu : H6. : PBV berpengaruh terhadap harga saham.. Berdasarkan teori dari hasil penelitian terdahulu yang telah diuraikan sebelumnya, maka dapat dikembangkan kerangka pemikiran sebagai berikut:. 58. Robert Ang, Buku Pintar Pasar Modal Indonesia, hlm. 18.

(52) Gambar 2.1 Pengaruh Rasio Nilai Pasar Terhadap Harga Saham Perusahaan Food and Beverage yang Terdafar di Jakarta Islamic Index (JII) Tahun 2011-2015. PER (X1) EPS (X2) DYR (X3) DPR (X4) BVS (X5) PBV (X6). + + -. Harga Saham. -. (Y). + +. Sumber : Hasil Pengembangan Penelitian Dari Gambar 2.1 maka hipotesis yang dapat diajukan sebagai jawaban sementara terhadap permaslahan penelitian ini adalah sebagai berikut: Hipotesis 1 :. Price Earning Ratio (PER) berpengaruh terhadap harga saham perusahaan food and beverage yang terdaftar di Jakarta Islamic Index (JII) tahun 2011-2015.. Hipotesis 2 :. Earning Per Share (EPS) berpengaruh terhadap harga saham perusahaan food and beverage yang terdafar di Jakarta Islamic Index (JII) tahun 2011-2015.. Hipotesis 3 :. Devidend Yield Ratio (DYR) berpengaruh terhadap harga saham perusahaan food and beverage yang terdaftar di Jakarta Islamic Index (JII) tahun 2011-2015..

(53) Hipotesis 4 :. Devidend Payout Ratio (DPR) berpengaruh terhadap terhadap harga saham perusahaan food and beverage yang terdafar di Jakarta Islamic Index (JII) tahun 2011-2015.. Hipotesis 5 :. Book Value Per Share (BVS) berpengaruh terhadap harga saham perusahaan food and beverage yang terdafar di Jakarta Islamic Index (JII) tahun 2011-2015.. Hipotesis 6 :. Price Book Value (PBV) berpengaruh terhadap harga saham perusahaan food and beverage yang terdafar di Jakarta Islamic Index (JII) tahun 2011-2015..

(54) BAB III METODE PENELITIAN. A. Setting Penelitian Penelitian ini mengambil data perusahaan sektor industri konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Ditetapkannya Bursa Efek Indonesia sebagai tempat penelitian dengan mempertimbangkan bahwa Bursa Efek Indonesia merupakan salah satu sentral penjualan saham perusahaan go public di Indonesia. B. Desain Penelitian Penelitan ini menggunakan metode penelitin kuantitatif. Penelitian kuantitatif. adalah. data. penelitian. berupa. angka-angka. dan. analisis. menggunakan statistik, dengan tujuan menguji hipotesis yang telah ditetapkan.59 Penelitian kuantitatif untuk penelitian ini merupakan pengolahan data-data yang diperoleh melalui laporan keuangan triwulan yaitu laporan rasio nilai pasar dari situs www.idx.co.id dan harga saham yang diperoleh dari situs www.yahoofinance.com dalam periode 2011-2015 dengan alat bantu penelitian menggunakan SPSS.. 59. Syofian Siregar, Statistik Parametik untuk Penelitian Kuantitatif Dilengkapi dengan Perhitungan Manual dan Aplikasi SPSS Versi 17, (Jakarta: Bumi Aksara,2013), hlm. 15.

(55) C. Jenis dan Sumber Data 1. Jenis Data Di dalam penelitian ini data yang akan digunakan adalah data sekunder yang diperoleh secara tidak langsung dari pihak ketiga melalui media perantara dari berbagai sumber yang tersedia. sumber data sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data.60 Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan dan harga saham dari perusahaan food and beverage yang terdaftar di Jakarta Islamic indeks (JII) tahun 2011-2015. 2. Sumber Data Sumber data yaitu berupa laporan keuangan perusahaan sub sektor food and beverage yang terdaftar di Jakarta Islamic Indeks (JII) diperoleh dari situs www.idx.co.id dan data harga saham di peroleh dari situs www.yahoofinance.com yang diambil per triwulan dari tahun 2011-2015. Penelitian ini menggunakan data panel (gabungan antara dua data times series dan data cross section) dengan alat bantu penelitian menggunakan SPSS.. 60. Sugiyono, Metode Penelitian Bisnis, (Bandung: Cetakan keduabelas, Penerbit Alfabeta, 2008), hlm. 402.

(56) D. Populasi dan Sampel Populasi 1. Populasi Penelitian Populasi adalah keseluruhan subjek penelitian. Apabila seseorang ingin meneliti semua elemen yang ada dalam wilayah penelitian, maka penelitiannya merupakan penelitian populasi.61 Penelitian ini mengunakan populasi perusahaan yang menjadi emiten di Jakarta Islamic Indeks (JII) tahun 2011 – 2015. 2. Sampel Penelitian Sampel adalah bagian dari populasi.62 Sampel yang digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.63 Pemilihan sekelompok subjek dalam purposive sampling, didasarkan atas ciri-ciri tertentu yang dipandang mempunyai hubungan yang erat dengan ciri-ciri populasi yang sudah diketahui sebelumnya. Dengan kata lain unit sampel yang dihubungi disesuaikan dengan kriteria-kriteria tertentu yang diterapkan berdasarkan tujuan penelitian. Peneliti ini menggunakan purposive sampling dalam memilih perusahaan sub sektor food and bevarage dengan kriteria sebagai berikut : a. Perusahaan sub sektor food and beverage menyediakan laporan keuangan secara lengkap selama periode 2011-2015.. 61. Suharsimi Arikunto, Prosedur Penelitian : Suatu Pendekatan Praktek, (Jakarta : Rineka Cipta, 1998), hlm. 173 62 Andi Supangat, 2007. Statistika: Dalam Kajian Deskriptif, Inferensial dan Nonparametik, (Jakarta : Edisi 1, Kencana2007), hlm. 4 63 Sugiyono. Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif dan R&D, ( Bandung: Alfabeta, 2006), hlm. 61.

(57) b. Laporan keuangan yang disediakan merupakan laporan keuangan triwulan pada periode 2011-2015 yang telah dipublikasikan oleh Bursa Efek Indonesia (BEI). c. Perusahaan sub sektor food and beverage memiliki data yang dibutuhkan terkait pengukuran variabel-variabel yang digunakan untuk penelitian selama periode 2011-2015. Tabel 3.1 Daftar Perusahaan Sub Sektor Food and Beverage Yang Terdaftar di Jakarta Islamic Indeks (JII) tahun 2011 – 2015. No 1 2. Kode Saham ICBP INDF. Nama Perusahaan PT Indofood CBP Sukses Makmur Tbk, PT Indofood Sukses Makmur Tbk,. E. Teknik Pengumpulan Data 1. Studi Dokumentasi Metode dokumentesi adalah salah satu metode pengumpulan data yang digunakan dalam metodologi penelitian sosial untuk menelusuri data histories.64 Dalam hal ini yaitu laporan keuangan perusahaan sub sektor food and beverage yang terdaftar di Jakarta Islamic Indeks (JII) tahun 2011-2014 yang diperoleh dari situs www.idx.com dan data harga saham dari www.yahoofinance.com tahun 2011-2015.. 64. Burhan H.M Bungin, Penelitian Kualitatif : Komunikasi, Ekonomi, Kebijakan Publik, dan Ilmu sosial, (Jakarta : Kencana Prenama Media Group, 2007), hlm. 121.

(58) 2. Studi Kepustakaan Studi. kepustakaan. adalah. teknik. pengumpulan. data. dengan. mengadakan studi penelaahan terhadap buku-buku, literatur-literatur, catatan-catatan, dan laporan-laporan yang ada hubungannya dengan masalah yang dipecahkan.65 Metode ini dilakukan untuk menunjang kelengkapan data dengan menggunakan literatur pustaka seperti buku-buku literatur, skripsi, jurnal, dan sumber-sumber lainnya yang berhubungan dengan rasio nilai pasar terhadap harga saham.. F. Variabel-variabel Penelitian Pada penelitian ini akan dilakukan pengujian terhadap pengaruh Price Earning Ratio (PER) , Earning Per Share (EPS), Devidend Yield Ratio (DYR), Devidend Payout Ratio (DPR), Book Value Per Share (BVS), Price Book Value (PBV) terhadap harga saham. 1. Variabel Dependen Variabel dependen adalah variabel yang mempengaruhi suatu yang menjadi. sebab. perubahannya. atau. timbulnya. variabel. dependen. (terikat)”.66 Variabel dependen dalam penelitian ini adalah harga saham yang datanya diambil per triwulan selama tahun 2011-2015.. 65. Nazir, Metode Penelitian, (Jakarta : Ghalia Indonesia,1988), hlm. 111 Sugiyono, Memahami Penelitian Kualitatif, (Bandung: Alfabeta,2012), hlm. 59. 66.

Gambar

+2

Garis besar

Dokumen terkait

Hipotesis yang diuji dalam penelitian ini yaitu pengujian pengaruh Book Value (Bv), Price To Book Value (Pbv), Earning Per Share (Eps), Dan Price Earning Ratio (Per) Terhadap

Hasil pengujian menunjukkan bahwa rasio Return On Equity (ROE), ,Book Value (BV), Price Book Value (PBV), Earning Per Share (EPS) Berpengaruh signifikan terhadap

• Price to Book Value (PBV) adalah rasio yang mencerminkan valuasi atau nilai perusahaan dilihat dari perbandingan harga saham perusahaan yang diperdagangkan di

Rasio harga saham terhadap nilai buku perusahaan atau Price Book Value (PBV) menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal

Apakah pengaruh “ Price to book value (PBV) dan Debt to Equity Ratio (DER) secara simultan positif dan signifikan terhadap harga saham pada perusahaan jasa sub

Variabel yang digunakan dalam penelitian ini adalah Price to Book Value (PBV) sebagai tingkat kemahalahan harga saham, Volume Perdagangan Saham sebagai likuiditas

Secara simultan variabel Debt to Equity Ratio DER, Return On Asset ROA, dan Price to Book Value PBV memiliki pengaruh yang signifikan terhadap Harga Saham.. Besarnya pengaruh adalah

Nilai perusahaan dalam penelitian ini diasosiasikan dengan Price to book value PBV yang merupakan rasio antara harga saham terhadap nilai bukunya atau merupakan salah satu indikator