Dengan ini saya menyatakan :

1. Karya tulis (Skripsi) saya ini adalah asli dan belum pernah diajukan untuk

mendapatkan gelar akademik (Sarjana), baik di UNIKOM maupun di

perguruan tinggi lain.

2. Karya tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri.

Tanpa bantuan pihak lain, kecuali arahan dari tim pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang sudah ditulis

atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas

dicantumkan sebagai acuan dalam naskah dan disebutkan nama pengarang

dan dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian

hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini,

maka saya bersedia menerima sanksi akademik sesuai dengan aturan yang

berlaku.

Bandung, Agustus 2016

Nama : Siti Hardiyanti ZR

TTL : Makassar, 24 Desember 1993 Jenis Kelamin : Laki-laki

Gol Darah : B

Agama : Islam

Suku : Bugis Makassar Kebangsaan : Indonesia Kewarganegaraan : Indonesia Status Perkawinan : Belum menikah

Nomor HP : 08112248234 E-Mail : [email protected]

Alamat : Jl. Anggrek v no 5 Maizonette, makasssar

Pendidikan :

1. SDN Mangakura III Makassar 2001-2016 2. SMPN 5 Makassar 2006-2009

3. SMAN 11 Makassar 2009-2012

4. Universitas Komputer Indonesia Kota Bandung Semester 8 (Berjalan)

PENGARUH NILAI PERUSAHAAN DAN RASIO HARGA LABA

TERHADAP TINGKAT PENGEMBALIAN SAHAM

PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR PLASTIK

DAN KEMASAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

The Effect of Value of The Company and The Price Earning Ratio On The Return

of Share in The Sub Sectors Of Manufacturing Plastic and Packaging Listed

Indonesia Stock Exchange

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Jenjang S1 Program Studi Manajemen Fakultas Ekonomi

Disusun Oleh: SITI HARDIYANTI ZR

21212232

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

Assalammualaikum Wr.Wb

Dengan memanjatkan puji serta syukur kehadirat Allah SWT yang selalu

memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Skripsi

ini yang berjudul “PENGARUH NILAI PERUSAHAANDAN RASIO HARGA

LABA TERHADAP TINGKAT PENGEMBALIAN SAHAM PADA

PERUSAHAAN MANUFAKRUR SUB SEKTOR PLASTIK DAN KEMASAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2014”

Penulis menyadari bahwa penyusunan laporan ini masih banyak kekurangan

baik dalam pengumpulan data maupun tata cara penyusunan, pembahasan masalah

serta penyajiannya mengingat keterbatasan kemampuan dan ilmu yang penulis miliki.

Oleh karena itu, penulis mengharapkan saran dan kritik dari semua pihak yang

sifatnya membangun.

Terselesaikannya Skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh

karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic. Selaku Dekan Universitas

Komputer Indonesia

3. Dr. Raeny Dwi Santy SE., MSi, selaku Ketua Program Studi Manajemen

4. Windi Novianti, SE., MM. Selaku Dosen Wali Jurusan Manajemen Kelas

5. Linna Ismawati,SE.,M.Si selaku Dosen Pembimbing Skripsi, yang telah

bersedia meluangkan waktunya dalam memberikan bimbingan dan

pengarahan dalam penyusunan Skripsi.

6. Bapak / Ibu Dosen Fakultas Ekonomi Universitas Komputer Indonesia

7. Pengelola Program Studi dan seluruh karyawan / karyawati Fakultas Ekonomi

Universitas Komputer Indonesia

8. Mama dan Papa yang selalu mendukung dan selalu mendoakan anaknya agar

diberikan kelancaran dalam perkuliahan selama 4 tahun ini. Terima kasih juga

kepada saudara saya yang selalu mendukung dan mendoakan adiknya ini.

9. Geng saya MMG (Manis Manja Group) yang sangat saya cintai, Cyntia, Oca,

Dhilla, Dini, Dhea, Betri, Wildan, Ida, Ovie, Tiara Rizky, dan teman-teman

MN6 yang sebenarnya tidak selalu membantu saya dalam suka maupun duka

dalam menyusun laporan ini hingga selesai, tapi mereka yang membuat saya

tersenyum bahagia dan menikmati pembuatan skripsi ini.

10. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini

yang tidak dapat disebutkan satu persatu, terima kasih atas doa dan

semangantnya

Penulis berharap semoga Allah SWT senantiasa melimpahkan Rahmat dan

Hidayah-Nya bagi semua pihak tersebut di atas dan semoga amal baik yang telah

LEMBAR PENGESAHAN...i

LEMBAR PERNYATAAN KEASLIAN...ii

MOTTO...iii

ABSTRAK...iv

ABSTRACT...v

KATA PENGANTAR...vi

DAFTAR ISI...viii

DAFTAR GAMBAR...xi

DAFTAR TABEL...xii

DAFTAR LAMPIRAN...xiv

BAB I PENDAHULUAN...1

1.1. Latar Belakang Penelitian...1

1.2. Identifikasi dan Masalah...9

1.2.2. Identifikasi Masalah...9

1.2.2. Rumusan Masalah...10

1.3. Maksud danTujuan Penelitian...10

1.3.1 Maksud Penelitian...10

1.3.2 Tujuan Penelitian ...10

1.4. Kegunaan Penelitian...11

1.4.1. Kegunaan Akademis...11

1.5. Lokasi dan Waktu Penelitian...12

1.5.2. Waktu Penelitian...13

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN...14

2.1. Kajian Pustaka...14

2.1.1. Nilai Perusahaan...14

2.1.2. Rasio Harga Laba...18

2.1.3. Tingkat Pengembalian Saham...21

2.2. Penelitian Terdahulu...24

2.3. Kerangka Pemikiran...29

2.3.1. Hubungan antara PBV dengan Retrun Saham...30

2.3.2. Hubungan antara PER dengan Return Saham...31

2.3.3. Hubungan antara PBV dan PER pada Retrun Saham ...32

2.4. Hipotesis...35

BAB III METODE PENELITIAN...36

3.1. Objek Penelitian...36

3.2. Metode Penelitian...36

3.2.1. Desain Penelitian...38

3.2.2. Operasional Variabel...40

3.2.3. Sumber dan Teknik Penentuan Data...42

3.2.3.1. Sumber Data...42

3.2.3.2. Teknik Penentuan Data...43

3.2.5.1. Rancangan Analisis...45

3.2.5.2. Pengujian Hipotesis...50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...62

4.1 Gambaran Umum Peerusahaan...62

4.1.1. Sejarah Singkat Perusahaan...62

4.1.1.1. Alam Karya Unggul Tbk...63

4.1.1.2. Argha Karya Prima Industri...64

4.1.1.3. Asiaplast Industri Tbk...64

4.1.1.4. Berlina Industri Tbk...65

4.1.1.5. Lotte Chemical Tiran Tbk...65

4.1.1.6. Indopoly Swakarsa Industri Tbk...67

4.1.1.7. Siwani Makmur Industri Tbk...68

4.1.1.8. Yanaprima Hastapersada Tbk...69

4.1.2. Struktur Organisasi Perusahaan...70

4.1.2.1. Struktur Organisasi AKKU...70

4.1.2.2. Struktur Organisasi AKPI...70

4.1.2.3. Struktur Organisasi APLI...71

4.1.2.4. Struktur Organisasi BRNA...71

4.1.2.6. Struktur Organisasi IPOL...72

4.1.2.7. Struktur Organisasi SIMA...73

4.1.2.8. Struktur Organisasi YPAS...73

4.2 Pembahasan Penelitian...74

4.2.1. Analisis Deskriptif...74

4.2.1.1. Perkembangan PBV Pada Perusahaan Manufaktur Sub.Sektor Plastik Dan Kemasan Yang Terdaftar di BEI Periode 2011-2014...74

4.2.1.2. Perkembangan PER Pada Perusahaan Manufaktur Sub.Sektor Plastik Dan Kemasan Yang Terdaftar di BEI Periode 2011-2014...78

4.2.1.3. Perkembangan Nilai Perusahaan Pada Perusahaan Manufaktur Sub.Sektor Plastik Dan Kemasan Yang Terdaftar di BEI Periode 2011-2014...82

4.2.2. Analisis Verifikatif...86

4.2.3. Pengujian Hipotesis...97

BAB V KESIMPULAN DAN SARAN...105

5.1 Kesimpulan...105

5.2 Saran...107

Bambang Riyanto. 2002. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE

Eduardus Tandelilin. 2010. Portofolio dan Investasi: Teori dan Aplikasi. Yogyakarta: Kanisius.

Fahmi Poernamawatie. 2008. “Pengaruh Price Book Value Ratio (PBV) dan Price Earning Ratio (PER) terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Jurnal Manajemen Gajayana, Vol. 5, No. 2, November : 115-118.

Mariana, Mathelda, 2012. “Pengaruh Price Earning Ratio (PER) dan Price To Book Value (PBV) Terhadap Return Saham Indeks LQ 45 (Periode 2007-2009)”.

Martiani Dwi, Mulyono, Rahfiani Khairurizka. 2009. “The Effect of Financial Ratios, Frim Size, and Cash Flow From Operating Activities in The Interim Report to The Stock Return”International Journal of Economics and Finance.

Mohamad Samsul, 2006. Pasar Modal Dan Manjemen Portofolio. Edisi Baru. Dicetak : Penerbit Erlangga

Najmiyah, Dkk, 2011. “Pengaruh Price To Book Value (PBV), Price Earning Ratio

(PER), Dan Debt To Equity (DER) Terhadap Return Saham pada Industri

Real Eastate dan Property yang Terdaftar di Bursa Efek Indonesia 2009-2013”, Jurnal Akuntansi.

Rio, Malintan, 2011. “Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER),

Price Earning Ratio (PER) dan Return On Asset (ROA) Terhadap Return Saham Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia Tahun 2015-2010”.

Ridwan, Hidayat, 2014. “Pengaruh Earning Per Share (EPS),Price Earning Ratio

(PER), dan Dividen Payout Ratio (DPR) Terhadap Return Saham

Perusahaan (Study pada Sektor Property dan Real Estate di Bursa Efek Indonesia Tahun Periode 2011-2013”,Jurnal Akuntansi.

Stephen H.Penman, Scott A. Richardson and Irem Tuna, 2006. “The Book To Proce Effect in Stock Returns and Accountng for Leverage”, International Journal of Economics and Finance.

Saniman,Widodo. 2007. “Analisis Pengaruh Rasio Aktivitas, Rasio Profitabilitas dan Rasio Pasar Terhadap Return Saham Syariah Dalam Kelompok Jakarta Islamic Index (JII) Tahun 2003-2005”. Tesis. Magister Manajemen Undip, Semarang.

Suad Husanan, Enny Pudjiastuti. 2009. Dasar-Dasar Manajemen Keuangan. Edisi Kelima. Cetakan Pertama.

Kompas 2016. Berita Ekonomi indonesia 2012 Dan 2013 di Tengah Ketidakpastian Global http://kompas.com diakses tanggal 20 februari 2016

Bursa Efek Indonesia, 2016. Laporan keuangan PBV, PER, http://idx.co.id diakses tanggal 12Maret 2016

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Rasio Nilai Perusahaan (Price To Book Value (PBV))

Menurut Ang (1997), Price To Book Value (PBV) merupakan rasio pasar yang

digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.

Menurut Jones (2000:274) PBV atau rasio harga per nilai buku merupakan hubungan

antara harga pasar saham dengan nilai buku per lembar saham. Menurut Jogiyanto

(2008:120) mengemukakan bahwa : “Nilai buku (book value) per lembar saham

menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan

memiliki satu lembar saham, karena aktiva bersih adalah sama dengan total equitas

pemegang saham. Sehingga nilai buku perlembar saham adalah total equitas dibagi

dengan jumlah saham yang beredar”. Nilai buku (BV) per lembar saham secara

matematis dirumuskan sebagai berikut :

(Jogiyanto, 2008:120)

Keterangan :

14

Beredar Saham

Jumlah

Ekuitas Total

BVS = nilai buku per lembar saham

Total Ekuitas = selisih total aset dengan total hutang

Jumlah saham beredar = jumlah saham yang beredar di pasar

Jika perusahaan mempunyai dua macam kelas saham, yaitu saham preferen dan

saham biasa. Maka perhitungan nilai buku per lembar untuk masing-masing

kelassaham ini lebih rumit dibandingkan jika hanya mempunyai saham biasa saja.

Perhitungan nilai buku per lembar saham untuk dua macam kelas saham adalah

sebagai berikut ini (Jogiyanto, 2008:120):

1. Hitung nilai ekuitas saham preferen. Nilai ekuitas dihitung dengan mengalikan

nilai tebus (call Price) ditambah dengan dividen yang di arrears dengan lembar

saham preferen yang beredar. Jika nilai tebus tidak digunakan, maka nilai

nominal yang digunakan. Di dalam perhitungan ini, agio saham untuk saham

preferen tidak dimasukkan, karena pemegang saham preferen tidak mempunyai

hak untuk agio ini walaupun berasal dari saham preferen, sehingga nilai agio ini

dimasukkan sebagai tambahan nilai ekuitas saham biasa.

2. Hitung nilai ekutas saham biasa. Nilai ekuitas saham biasa dihitung dengan

mengurangi nilai total ekuitas dengan nilai ekuitas saham preferen.

3. Nilai buku saham biasa dihitung dengan membagi nilai ekuitas saham biasa

17

Sehubungan dengan hal tersebut, Price To Book Value (PBV) sebagai pengukur

kinerja harga pasar saham terhadap nilai bukunya dapat dirumuskan sebagai berikut :

(Jones, 2000:274)

Keterangan :

1. Harga Pasar Saham = Nilai Pasar sekuritas yang dapat diperoleh investor apabila

investor menjual atau membeli saham, yang ditentukan berdasarkan harga

penutupan atau closing price di bursa pada hari yang bersangkutan.

2. Nilai Buku Per Lembar Saham = Nilai Aktiva bersih (net assets) yang dimiliki

pemilik dengan memiliki satu lembar saham.

Formula Nilai Perusahaan (PBV) adalah sebagi berikut (Brigham &

Gapenski, 2006: 631; Brigham & Ehrhardt, 2002: 87-89):

Dalam rasio ini harga pasar saham yang dimaksudkan adalah harga saham pada

perusahaan yaitu selisih antara nilai buku aktiva (Asset) dan nilai buku kewajiban

(Liability) dan dengan demikian tidak merupakan nilai jual perusahaan. Nilai buku

asset ditentukan dengan mengurangkan nilai perolehan asset tersebut dengan

penyusutan (Depreciation) yang telah direalisasikan. Nilai buku hutang adalah nilai

hutang yang harus dipenuhi perusahaan pada saat penilaian. Ekuitas suatu perusahaan

biasanya terdiri atas ekuitas saham, agio saham dan laba ditahan.

Price To Book Value menggambarkan seberapa besar pasar menghargai nilai

buku suatu perusahaan. Makin tinggi rasio ini berarti pasar percaya akan prospek

perusahaan tersebut (Arifin, 2002:141).

Nilai buku saham mencerminkan nilai perusahaan, dan nilai perusahaan

tercermin pada nilai kekayaan bersih ekonomis yang dimilikinya. Nilai buku saham

sangat menentukan harga pasar saham yang bersangkutan sehingga mempengaruhi

investor dalam mengambil keputusan untuk membeli atau menjual saham (Halim,

2003:16).

Herdiningsih (2000), PBV merupakan indikator lain yang digunakan untuk

menilai kinerja perusahaan. Semakin besar rasio PBV maka semakin tinggi suatu

perusahaan dinilai oleh para investor dibandingkan dengan dana yang telah

ditanamkan oleh perusahaan. PBV digunakan untuk mengukur kinerja harga saham

19

PBVnya mencapai di atas satu yang mununjukkan bahwa nilai pasar saham lebih

besar dari pada nilai bukunya.

Menurut Dr.Mohamad Samsul (2006:171) “Price To Book Value suatu motode etimasi

yang menggunaka varian nilai buku per saham (Book Value Per Share) dari suatu rasio atau

multiplier.

2.1.2 Rasio Harga Laba (Rasio Earning Rasio)

2.1.2.1 Pengertian Rasio Harga Laba (PER)

Menurut Eduardus Tandelilin (2010:320) pengertian Price Earning Ratio (PER) yaitu:

“PER adalah rasio atau perbandingan antara harga saham terhadap earning perusahaan. Investor

akan menghitung berapa kali nilai earning yang tercermin dalam harga suatu saham”. Menurut

Darmadji dan Fakhrudin (2006:198), menyatakan bahwa: “Price Earning Ratio menggambarkan

apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba”. Sedangkan menurut

Jogiyanto (2008:141) Price Earning Ratio (PER) yaitu: “Price Earning Ratio menunjukkan rasio

dari harga saham terhadap earning. Rasio ini menunjukan berapa besar investor menilai harga dari

saham terhadap kelipatan dari earning”.Berdasarkan pendapat diatas pengertian PER yang

dimaksud merupakan rasio yang membandingkan antara harga saham per lembar saham biasa

yang beredar dengan laba per lembar saham.

Menurut Dr.Mohamad Samsul (2006:166) “pendekatan PER sangat terkenal dan dipakai

dibanyak negara, untuk mengestimasi harga saham”. Karena kopopuleran PER pendekatan tersebut

dimasukan dalam laporan tahunan. “Emerging Capital Market Factbook”.

2.1.2.2 Komponen Pembentuk Price Earning Ratio

“Sebelum menilai Price Earning Ratio (PER), ada baiknya investor mengetahui komponen

penting yang terdapat di dalamnya, komponen tersebut adalah :

Menurut Frank J. Fabozzi (2003:861) menyatakan bahwa pengertian EPS adalah: “Earning

per share (EPS) adalah jumlah laba bersih atau keuntungan yang diterima setelah bunga dan pajak

berbanding jumlah rata-rata lembar saham beredar.” Earning per share (EPS). EPS adalah laba

perlembar saham. Informasi EPS suatu perusahaan menunjukan besarnya laba bersih perusahaan yang

siap di bagikan kepada semua pemegang saham perusahaan. Besarnya EPS suatu perusahaan bisa di

ketahui dari informasi laporan keuangan perusahaan. Meskipun beberapa perusahaan tidak

mencantumkan besarnya EPS perusahaan bersangkutan dalam laporan keuangannya, tetapi besarnya

EPS suatu perusahaan dapat diketahui dari informasi laporan keuangan perusahaan. Berdasarkan

definisi di atas dapat di simpulkan bahwa komponen yang terdapat dalam Price Earning Ratio yaitu

Earning Per Share dapat diketahui dengan membandingkan jumlah laba bersih yang telah dikurang

pajak dengan jumlah saham yang beredar di pasar.

2. Harga Saham

Harga saham terbentuk dari proses awal permintaan dan penawaran terhadap saham itu sendiri

yang tercantum pada laporan keuangan perusahaan. Penggunaan harga saham pada penelitian ini ialah

harga saham yang terdapat pada laporan keuangan setelah penutupan harga dibursa efek. Menurut

Rusdin (2008:66), harga saham terbentuk oleh: “Harga saham ditentukan menurut hukum

permintaan-penawaran atau kekuatan tawar-menawar. Makin banyak orang yang ingin membeli, maka harga

saham tersebut cenderung bergerak naik. Sebaliknya, makin banyak orang yang ingin menjual saham,

maka saham tersebut akan bergerak turun.” Berdasarkan definisi diatas penulis mengambil

kesimpulan bahwa harga saham terbentuk dari proses permintaan dan penawaran terhadap saham itu

sendiri. Makin tinggi permintaan terhadap suatu saham maka makin tinggi pula harga saham tersebut,

dan sebaliknya. Ada beberapa alasan yang mendasari penggunaan EPS dan PER adalah:

1. Karena kedua komponen tersebut (EPS dan PER) bisa dipakai untuk

mengestimasi nilai intrinsik suatu saham.

2. Dividen yang di bayarkan pada dasarnya berasal dari earning.

21

2.1.2.3 Kegunaan Price Earning Ratio (PER)

Menurut Prastowo (2002:96) kegunaan PER adalah untuk melihat bagaimana pasar

menghargai saham perusahaan yang dicerminkan oleh EPS nya. PER menunjukkan hubungan antara

pasar saham biasa dengan EPS. Makin besar PER suatu saham maka harga saham tersebut akan

semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor

untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang.

Rumus untuk menghitung PER suatu saham adalah dengan membagi harga saham perusahaan terhadap

earning per lembar saham.

Secara matematis, rumus untuk menghitung PER adalah sebagai berikut:

(Sumber: Fahmi, 2011:138)

2.1.3 Tingkat Pengembalian Saham (Return Saham )

2.1.3.1 Pengertian Tingkat Pengembalian Saham (Return Saham )

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas

suatu investasi yang dilakukannya.Tanpa adanya tingkat keuntungan yang dinikmati

dari suatu investasi, tentunya investor (pemodal) tidak akan melakukan investasi. Jasi

setiap investasi baik jangka pendek maupun jangka panjang mempunyai tujuan utama

mendapatkan keuntungan yang disebut sebagai return saham baik langsung maupun

tidak langsung (Robert Ang, 1997 : 202)

Menurut Elton & Gruber (1995) saham adalah menunjukkan hak kepemiilikan

didefinisikan sebagai surat berharga yang menjadi bukti penyertaan atau kepemilikan

individu maupun industri dalam suatu perusahaan.

Return saham menurut Robert Ang (1997) adalah: “Tingkat keuntungan yang

dinikmati oleh pemodal atas suatu investasi saham yang dilakukannya”. Sedangkan

Return Saham menurut Eduardus Tandelilin (2010:102) menyatakan bahwa: “Salah

satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas

keberanian investor menanggung risiko atas investasi yang dilakukannya”.

2.1.3.2 Komponen-komponen Return Saham

1. Current Income (pendapatan Lancar ) merupakan keuntungan yang diperoleh

melalui pembayaran yang bersifat periodic seperti pembayaran bunga deposito,

bunga oblogasi, deviden dan sebagainya. Disebut sebagai pendapatan lancer,

maksudnya adalah keuntungan yang diterima biasanya dalam bentuk kas atau

setara kas, sehingga dapat diuangkan secara cepat, seperti bunga atau jasa giro

dan deviden tunai. Dividen yang dibayarkan dalam bentuk saham dapat

dikonversi menjadi uang kas yang setara kas adalah saham bonus atau deviden

saham.

2. Capital gain yaitu keuntungan yang diterima karena adanya selisih antara harga

jual dengan harga beli saham dari suatu instrument investasi. Capital gain sangat

tergantung dari harga pasar instrument investasi, yang berarti bahwa instrument

investasi harus diperdagangkan di pasar. Dengan adanya perdagangan maka akan

23

Besarnya capital gain dilakukan dengan cara menghitung return histories yang

terjadi pada periode sebelumnya, sehingga dapat ditentukan besarnya tingkat

kembalian yang diinginkan.

2.1.3.3 Jenis-jenis Return Saham

Menurut Siti Resmi (2002:288) return saham dibedakan menjadi 2, yaitu:

1. Return Realisasi Return realisasi merupakan: “Return yang telah terjadi dan

dihitung berdasarkan data historis”. Return realisasi penting karena digunakan

sebagai salah satu pengukur kinerja dari perusahaan. Return historis juga berguna

sebagai sebagai dasar penentuan return ekspektasi dimasa yang akan datang.

2. Return Ekspektasi Return ekspektasi merupakan return yang diharapkan akan

diperoleh investor dimasa datang. Berbeda dengan return realisasi yang sifatnya

sudah terjadi, return ekspektasi sifatnya belum terjadi. Return yang diperoleh dari

pemilikan saham dapat berupa deviden dan capital gain/loss. Capital gain/loss

adalah selisih lebih atau kurang dari harga saham.

Besarnya actual return dapat dihitung dengan formula sebagai berikut Jogiyanto

Keterangan :

Rit : Tingkat keuntungan saham i pada periode t.

P : Harga penutupan saham i pada periode t (periode penutupan/terakhir).

Pt-1 : Harga penutupan saham i pada periode sebelumnya.

Return yang digunakan dalam penelitian ini adalah return realisasi atau sering

25

yang dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur

kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return

ekspektasi (expected return) yang merupakan return yang diharapkan oleh investor di

masa mendatang. Return realisasi yang digunakan dalam penelitian ini adalah capital

gain/loss yang juga sering disebut actual return.

2.2 Penelitian Terdahulu

Berbagai penelitian telah dilakukan untuk mengetahui faktor-faktor yang

mempengaruhi price to book value dan return on equity terhadap return saham

sebagai beikut :

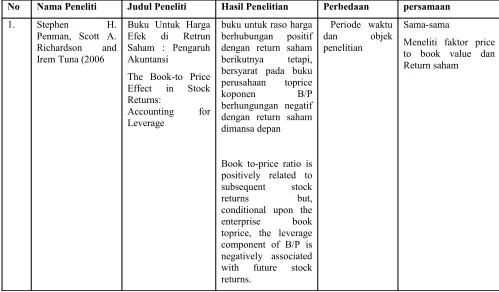

Penelitian yang dilalukan oleh Stephen H. Penman, Scott A. Richardson and

Irem Tuna (2006) dengan judul penelitian The Book-to Price Effect in Stock

Returns: Accounting for Leverage. Buku Untuk Harga Efek di Retrun Saham :

Pengaruh Akuntansi buku untuk raso harga berhubungan positif dengan return saham.

Penelitian yang dilakukan oleh Martiani Dwi, Mulyono, Rahfiani Khairurizka

(2009) dengan judul penelitian The effect of financial ratios, firm size, and cash flow

from operating activities in the interim report to the stock return “Pengaruh rasio

keuangan , ukuran perusahaan , dan arus kas dari aktivitas operasi dalam laporan

interim untuk return saham”. variabel yang konsisten signifikan terhadap adjusted

return dan abnormal return yang rasio profitabilitas (NPM dan ROE ) , TATO , dan

return and abnormal return are profitability ratios (NPM and ROE), TATO,and

market value ratio (PBV).

Penelitian yang dilakukan oleh Rio Malintan (2011) Variabel-variabel

independen yang digunakan yaitu Current Ratio (CR), Debt to Equity Ratio (DER),

Price Earning Ratio (PER), dan Return On Asset (ROA) secara simultan tidak

memberikan pengaruh terhadap return saham perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2005-2010.

Penelitian yang dilakukan oleh Mariana Mathelda (2012) Pengaruh Price

Earnings Ratio dan Price To Book Value terhadap Return Saham Indeks LQ 45

(Periode 2007-2009). Price Earnings Ratio (PER) dan ukuran perusahaan (Firm Size)

berpengaruh positif secara simultan terhadap return saham. Secara parsial, Return on

Asset (ROA) dan Price Earnings Ratio (PER) berpengaruh positif terhadap return

saham.

Penelitian yang dilakukan oleh Muhammad Ridwan Hidayat (2014) Secara

simultan Earning per share (EPS), Price earning ratio (PER), dan Dividend payout

ratio (DPR) mempunyai pengaruh yang signifikan terhadap Return saham

Penelitian yang dilakukan oleh Najmiyah, Edy Sujana,Ni Kadek Sinarwati

(2014) Pertama, secara parsial dapat diketahui bahwa Variabel Price to Book Value

(PBV) terhadap return saham menunjukkan bahwa antara kedua variabel ini tidak

memiliki hubungan yang signifikan. Kedua secara parsial dapat diketahui bahwa

27

antara kedua variabel ini memiliki hubungan yang signifikan. Ketiga secara parsial

dapat diketahui bahwa variabel Debt to Equity Ratio (DER) terhadap menunjukkan

bahwa antara kedua variabel ini tidak memiliki hubungan yang signifikan

berikutnya tetapi, bersyarat pada buku perusahaan toprice koponen B/P

No Nama Peneliti Judul Peneliti Hasil Penelitian Perbedaan persamaan

29

No Nama Peneliti Judul Peneliti Hasil Penelitian Perbedaan persamaan

Seiring dengan perkembangan pasar modal, maka saham telah menjadi alternatif

yang menarik bagi investor untuk dijadikan sebagai obyek investasi mereka. Pada

umumnya para investor akan tertarik pada investasi yang dapat memberikan

penghasilan (Return) yang relatif lebih tinggi.Setiap investasi baik jangka pendek

maupun jangka panjang mempunyai tujuan utama untuk mendapatkan keuntungan

yang disebut Return, baik secara langsung maupun tidak langsung. Investor perlu

melakukan analisis kondisi keuangan perusahaan karena selain berguna untuk

pengambilan keputusan investasi saham, juga berguna untuk mengetahui hasil

pengembalian saham Return Saham.Namun para investor tidak begitu saja melakukan

pembelian saham sebelum melakukan penilaian dengan baik terhadap emiten.

Investasi dalam bentuk saham merupakan investasi yang berisiko sehingga

menawarkan tingkat keuntungan yang lebih tinggi dibandingkan dengan tingkat

keuntungan investasi lainnya yang kurang berisiko untuk menarik minat para

investor. Karena itulah Besar kecilnya nilai PBV dapat dipergunakan oleh investor

sebagai pertimbangan dalam melakukan investasi yang nantinya diharapkan dapat

berpengaruh terhadap perolehan Return saham.Dalam penelitian ini, peneliti akan

melakukan analisis terhadap pengaruh rasio Price Earnings Ratio (PER) dan Price to

Book Value (PBV) terhadap return saham perusahaan. Kedua rasio ini merupakan

rasio yang mencerminkan penilaian pasar terhadap saham yang digunakan untuk

menentukan apakah harga saham tertentu dinilai terlalu rendah atau terlalu tinggi.

31

Dwi Mulyono (2009) mengemukakan bahwa PBV digunakan untuk melihat

berapa besar tingkat undervalued maupun overvalued harga saham yang dihitung

berdasarkan nilai buku setelah dibandingkan dengan harga pasar. Rasio ini

menunjukkan seberapa jauh perusahaan mampu menciptakan nilai perusahaan relatif

terhadap jumlah modal yang diinvestasikan. Investasi Informasi Saham

Mengahasilkan Laba/Return atau Rugi Fundamental PBV Kurs Harga Saham

Menurut Tjiptono dan Hendy (2001:141) Price To Book Value merupakan rasio

yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu

perusahaan. Semakin tinggi rasio ini berarti pasar percaya akan prospek suatu

perusahaan, sehingga mengakibatkan harga saham dari perusahaan tersebut akan

meningkat pula dan semakin rendah PBV akan berdampak pada rendahnya

kepercayaan pasar akan prospek perusahaan yang berakibat pada turunnya

permintaan saham dan selanjutnya berimbas pula dengan menurunnya harga saham

dari perusahaan tersebut, sehingga return yang diterima menurun. Dengan demikian,

PBV dan return saham berbanding positif. Dengan demikian maka dapat disimpulkan

bahwa semakin tinggi rasio PBV, semakin tinggi pula return yang diterima oleh

investor

2.3.2 Hubungan Antara Rasio Harga Laba Terhadap Pengembalian Saham

Mariana Mathelda (2012), menyatakan bahwa :“Price Earning Ratio

merupakan pendekatan yang lebih popular dipakai dikalangan analis saham dan

investor akan menghitung berapa kali (multiplier) nilai earning yang tercermin dalam

harga suatu saham.Menurut Darmadji dan Fakhrudin (2006:198), menyatakan

bahwa: “Price Earning Ratio menggambarkan apresiasi pasar terhadap kemampuan

perusahaan dalam menghasilkan laba”. Menurut Abdul Halim (2003:23),

menyatakan bahwa : “Price Earning Ratio memberikan indikasi tentang jangka waktu

yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan

keuntungan perusahaan pada suatu periode tertentu”.

Berdasarkan teori di atas, maka Price Earning Ratio ini mencerminkan penilaian

investor terhadap pendapatan perusahaan di masa mendatang atas kegiatan investasi

yang dilakukannya. Price Earning Ratio yang tinggi menunjukkan bahwa pasar

mengharapkan pertumbuhan return saham di masa mendatang. Semakin optimistik

ekspektasi ini, maka akan semakin tinggi pula kemungkinan Price Earning Ratio-nya.

Keinginan investor melakukan analisis kesehatan suatu saham melalui Price Earning

Ratio, dikarenakan adanya keinginan investor atau calon investor akan hasil (return)

yang layak dari suatu investasi saham.

2.3.3 Hubungan Antara Nilai Perusahaan (PBV) Dan Rasio Harga Laba (PER)

Terhadap Pengembalian Saham

Najmiyah, Edysujana, KadekSinarwati (2014) melakukan pengujian mengenai

pengaruh Debt to Equity Ratio (DER), Earnings per Share (EPS), Price Earnings

Ratio (PER), Price to Book Value (PBV) terhadap return saham. Populasi yang

33

dalam perioda tahun 2005. Jumlah sampel yang digunakan adalah 43 perusahaan dari

151 perusahaan yang diambil dengan menggunakan metoda purposive sampling. Data

diperoleh dari data sekunder dengan metoda dokumentasi yang diperoleh dari laporan

keuangan tahunan yang dipublikasikan. Teknik regresi berganda digunakan untuk

melakukan analisis data pengaruh Debt to Equity Ratio (DER), Earnings per Share

(EPS), Price Earnings Ratio (PER), Price to Book Value (PBV) terhadap return

saham. Simpulan dari penelitian ini adalah secara simultan variabel DER, EPS, PER

dan PBV berpengaruh secara signifikan terhadap return saham. Secara parsial,

Debt to Equity Ratio (DER) berpengaruh signifikan negatif, Earnings per Share

(EPS) berpengaruh signifikan positif, dan Price to Book Value (PBV) memiliki

pengaruh negatif terhadap return saham secara signifikan. Pengaruh Price Earnings

Ratio (PER) terhadap return saham tidak signifikan. Raharjo (2005) melakukan

penelitian untuk mengetahui pengaruh kinerja keuangan terhadap return saham pada

perusahaan LQ 45 di Bursa Efek Indonesia. Indikator kinerja keuangan yang

digunakan dalam penelitian ini adalah PER, PBV, DER, OPM, NPM, ROA, ROE,

dan EPS. Raharjo menggunakan 42 perusahaan dari tahun 2000 sampai dengan tahun

2003 dalam penelitiannya. Sampel ini dipilih dengan menggunakan metoda purposive

sampling. Data yang digunakan adalah data sekunder yang diperoleh dari data

publikasi Bursa Efek Indonesia. Hasil dari penelitian ini menunjukkan bahwa PER

dapat memiliki pengaruh yang signifikan pada tahun 2003 dan dapat juga tidak

sedangkan PBV tidak memiliki pengaruh terhadap return saham perusahaan. Secara

simultan, kinerja keuangan berpengaruh terhadap return saham pada tahun 2000 dan

tidak memiliki pengaruh pada tahun 2001 sampai dengan tahun 2003.

\

Dwi

Mulyono

(2009)

Nilai Perusahaan

Harga Pasar Saham

Nilai Buku Perlembar

Saham

(jones, 2000:274)

Pengembalian Saham

Tingkat Keuntungan

saham i pada periode

t.

Harga Penutupan

Saham i Pada Periode t.

Harga Penutupan

Saham i pada Tahun

sebelumnya.

35

Najmiyah,EdySujana,KadekSinarwati (2014)

Mariana Mathelda (2012)

Gambar 2.1

Paradigma Penelitian

2.4 Hipotesis Penelitian

Bedasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis

yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

1. Nilai Perusahaan (Price To Book Value) berpengaruh terhadap Tingkat

Pengembalian (Return) Saham.

2. Rasio Harga Laba (Price Earning Rasio) berpengaruh terhadap Tingkat

Pengembalian (Return Saham).

3. Nilai Perusahaan (Price To Book Value ) dan Rasio Harga Laba (Price Earning

Rasio) berpengaruh terhadap tingkat Pengembalian Saham (Return Saham) Rasio Harga Laba

Harga Pasar perlembar

Saham

Earning Per Share

36 36

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan

jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun Objek penelitian menurut Husein Umar (2005:303) menerangkan bahwa:

“Objek penelitian menjelaskantentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu.”

Objek yang akan diteliti dalam penelitian ini adalah Nilai Perusahaan dan Rasio

Harga Laba Sebagai Variabel Bebas dan Pengembalian Saham Sebagai Variabel

Terikat.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) metode penelitian pada dasarnya merupakan cara

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Penelitian ini

dilakukan dengan menggunakan metode deskriptif dan metode verifikatif. Menurut

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil

penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Menurut Nazir (2005:54) metode deskriptif adalah suatu metode dalam

meneliti status sekelompok manusia, suatu obyek, suatu set kondisi, suatu sistem

pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian

deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara

sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat hubungan

antarfenomena yang diselidiki.

Maka tujuan metode deskriptif yang menjadi fokus dalam penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui perkembangan Nilai Perusahaan pada perusahaan

manufaktur sub sektor plasti, dan kemasan pada tahun 2011-2014

2. Untuk mengetahui perkembangan Rasio Harga Laba pada perusahaan

manufaktur sub sektor plasti, dan kemasan pada tahun 2011-2014

3. Untuk mengetahui perkembangan Tingkat Pengembalian Saham pada

perusahaan manufaktur sub sektor plasti, dan kemasan pada tahun

2011-2014

Menurut Hasan (2009:11), “metode verifikatif yaitu menguji kebenaran

sesuatu (pengetahuan) dalam bidang yang telah ada dan digunakan untuk menguji

38

Metode verifikatif dalam penelitian ini untuk mengetahui seberapa besar

pengaruh Nilai Perusahaan dan Rasio Harga Laba Terhadap Tingkat Pengmbalian

Saham pada perusahaan manufaktur sub sektor plastik dan kemasan pada tahun

2011-2014.

Serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau

ditolak. Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji analisis variabel X1

terhadap Y, dan variabel X2 terhadap Y yang diteliti. Verifikatif berarti menguji teori

dengan pengujian suatu hipotesis apakah diterima atau ditolak. Dengan menggunakan

metode penelitian akan diketahui hubungan yang signifikan antara variabel yang

diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran

3.2.1 Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai pedoman

dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak

yang terlibat dalam proses penelitian. Jonathan Sarwono (2006:79) menyatakan

bahwa:

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun serta

menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai

dengan tujuan yang telah ditetapkan. Tanpa desain yang benar seorang peneliti tidak

akan dapat melakukan penelitian dengan baik karena yang bersangkutan tidak

mempunyai pedoman arah yang jelas.”

Proses penelitian kuantitatif menurut Sugiyono (2006:26) adalah sebagai

berikut:

1. Sumber masalah;

2. Rumusan masalah;

3. Konsep dan teori yang relevan dan penemuan yang relevan;

4. Pengajuan hipotesis;

5. Metode/ Strategi pendekatan penelitian;

6. Menyusun instrumen penelitian;

7. Kesimpulan;

40

1. Mencari sumber permasalahan dan fenomena.

2. Menetapkan masalah – masalah yang akan diteliti, dalam penelitian ini

Pengaruh Nilai Perusahaan (variabel X1) dan Rasio Harga Laba (variabel

X2) yang menjadi variabel bebas dan Tingkat Pengembalian Saham

(variabel Y) yang menjadi variabel terikat.

3. Mengumpulkan teori-teori yang relevan dengan masalah untuk menjawab

rumusan masalah yang sifatnya sementara.

4. Membuat hipotesis yang didukung oleh data dan informasi yang diperoleh

dari Bursa Efek Indonesia dan website www.idx.co.id yang telah

dilakukan pembahasan terdahulu walaupun belum ada pembuktian secara

empiris.

5. Memilih metode penelitian yang sesuai dalam pengujian hipotesis. Dalam

penelitian ini metode yang digunakan adalah metode deskriptif dan

verifikatif dengan pendekatan kuantitatif.

6. Menyusun dan menganalisa data yang telah diperoleh untuk pengujian

hipotesis.

7. Menyimpulkan penelitian dari jawaban-jawaban rumusan masalah

sehingga dapat memverifikasi hipotesis yang diajukan.

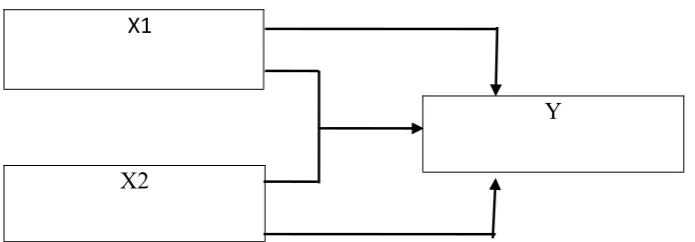

Gambar 3.1

Desain Penelitian

X1

X2

Keterangan :

1

X : Price To Book Value

2

X : Price Earning Rasio

Y : Return Saham

42

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian

hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul

penelitian.

Berdasarkan judul skripsi yang telah dikemukakan diatas yaitu “Analisis Price To

Book Value Dan Price Earning rasio Terhadap Return Saham”. Maka

variabel-variabel yang diteliti dapat dibedakan menjadi dua :

a. Variabel Bebas / Independen (variabel X) Menurut Sugiyono (2009:3)

pengertian variabel bebas yaitu : “Variabel bebas adalah merupakan variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependent (terikat)”. Dalam hal ini variabel bebas yang akan berkaitan

dengan masalah yang akan diteliti adalah variabel X1 adalah Price To Book

Value dan X2 adalah price Earning rasio. Dalam operasionalisasinya variabel ini

semua variabel ini semua variabel di ukur oleh instrument pengukur dalam

bentuk rasio.

b. Variabel tidak Bebas / dependent (variabel Y) Menurut Sugiyono (2009:39)

pengertian variabel terikat yaitu : “Variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Dalam hal

Pengembalian(Return)Saham. Selengkapnya mengenai operasionalisasi variabel

dapat dilihat pada tabel dibawah ini :

Variabel VariabelKonsep Indikator Ukuran SumberData Skala

Independen

- Nilai Buku Per Lembar Saham

Saham

- Harga Pasar Per Lembar Saham - Earning Per Share

- Rit : Tingkat keuntungan i pada periode t

44

3.2.3 Sumber Dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam

melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan

keuangan. Definisi data primer dan data sekunder menurut Jonathan Sarwono

(2006:209) adalah sebagai berikut:

“Data primer berupa teks hasil wawancara dan diperoleh melalui wawancara

dengan informan yang sedang dijadikan sampel dalam penelitiannya. Data dapat

direkam atau dicatat oleh peneliti.” “Data sekunder berupa data-data yang sudah

tersedia dan dapat diperoleh oleh peneliti dengan cara membaca, melihat atau

mendengarkan. Data ini biasanya berasal dari data primer yang sudah diolah oleh

peneliti sebelumnya.” Maka penulis menggunakan sumber data Sekunder.

3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan

sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi Penelitian Populasi menurut Sugiyono (2009:80) : “Populasi adalah

wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai

ditarik kesimpulan.” dengan demikian tingkat populasi yang digunakan adalah

price to book value dan price earning rasio terhadap return saham pada

perusahaan manufaktur sub sektor plastik dan kemasan periode 2011-2014

2. Berdasarkan penjelasan tersebut data dari populasi yang akan dijadikan sampel

adalah neraca dan laporan laba rugi pada manufaktur sub plastik dan kemasan

periode 2011-2014. Untuk mengambil sampel penelitian penulis berpedoman

pada pendapat yang dikemukakan sebagai berikut :

Menurut Sugiyono (2009:81) mengemukakan bahwa: “Sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Penentuan jumlah

sampel yang akan diolah dari jumlah populasi, maka harus dilakukan dengan teknik

pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang

digunakan dalam penelitian ini adalah Nonprobability sampling.

Menurut Sugiyono (2009:84) nonprobability sampling adalah Teknik

pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur

atau anggota populasi untuk dipilih menjadi sampel. Teknik nonprobability sampling

yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik

sampling purposive. Pengertian sampling purposive menurut Sugiyono (2011:85)

yaitu: “Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

46

Penentuan sampel yang digunakan dalam penelitian ini meliputi :

1. Data yang diambil merupakan laporan keuangan keuangan tahunan 13 perusahaan

yang tercatat tapi penulis mengambil sampel 8 perusahaan yang tercatat (cross

section) sektor Plastic and Packaging dan komponen yang telah di audit oleh

akuntan publik.

2. Data yang diambil sebanyak 4 tahun yaitu dari tahun 2011-2014 (time series).

3. Jumlah sampel yang diambil 32 data (pool data) sudah dianggap mewakili untuk

dilakukan penelitian

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang

diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data dapat

diperoleh dengan cara:

1. Dokumentasi Pengumpulan data dilakukan dengan menelaah dokumen-dokumen

yang terdapat pada perusahaan khususnya yaitu laporan keuangan perusahaan.

2. Penelitian Kepustakaan (Library Research) Penelitian kepustakaan dilakukan

untuk memperoleh data berupa teori-teori yang dibutuhkan peneliti dalam

melakukan penelitian. Data tersebut dapat diperoleh dari buku-buku yang

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancanagan Analisis

Rancangan analisis merupakan proses mencari dan menyusun secara sistematis

data yang telah diperoleh. Peneliti melakukan analisa terhadap data yang telah

diperoleh dengan menggunakan analisis kualitatif dan kuantitatif.

1. Analisis Deskriptif (Kualitatif )

Menurut Sugiyono (2009:14) analisis kualitatif adalah sebagai berikut :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi

lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis

reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat

laporan penelitian secara mendetail.”

Analisis kualitatif digunakan untuk menggambarkan perkembangan dari

masing-masing variabel X1 (Price To Book Value), X2 (Price Earning Rasio) dan Y

(Return Saham) dengan rumus sebagai berikut :

48

100% Sebelumnya

Tahun

Sebelumnya Tahun

-Dasar Tahun an

perkembang

2. Analisis Verifikatif (Kuantitatif)

Menurut Sugiyono (2009:31) analisis kuantitatif adalah sebagai berikut : “Dalam

penelitian kuantitatif analisis data menggunakan statistik.Statistik yang digunakan

dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat

berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik

inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data

hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data

dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart

(diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan

penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini

A. Analisis Regresi Linier Berganda

Penjelasan garis regresi menurut Andi Supangat (2007:352) yaitu: “Garis regresi

(regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik

diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan

untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat

juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan

seberapa besar Pengaruh Price To Boook Value Dan Price Earning Rasio Terhadap

Return Saham.

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik

turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai

indikator. Analisis ini digunakan dengan melibatkan variabel dependen (Y) dan

variabel independen (X1 dan X2). Persamaan regresinya sebagai berikut:

a 1X1 2X2 Y

Sumber: Sugiyono (2009:192)

Dimana:

Y = variabel terikat (Tingkat Pengembalian (Return) Saham)

A = bilangan berkonstanta

2

, 1

50

X1 = variabel bebas X1 (Price Earning Rasio)

X2 = variabel bebas X2 (Price to Book Value)

= Faktor-faktor lain yang mempengaruhi variabel Y

Regresi linier berganda dengan dua variabel bebas dan metode kuadrat kecil

memberikan hasil bahwa koefisien-koefisien a, , dan dapat dihitung dengan

menggunakan rumus sebagai berikut:

Σy =na+ b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12 +b2ΣX1X2

ΣX2y = aΣX2 + b1ΣX1X2 + b2ΣX22

(sumber: Sugiyono,2009;279)

b. Uji Asumsi Klasik

Untuk menguji kelayakan model regresi yang digunakan, maka harus

memenuhi uji asumsi klasik, uji Asumsi klasik dalam penelitian ini adalah :

1. Uji Nomalitas

Sebelum dilakukan uji statistik, terlebih dahulu perlu diketahui apakah sampel

yang dipergunakan berdistribusi normal atau tidak. Uji normalitas bertujuan untuk

menguji apakah dalam model regresi variabel dependen dan variabel independen

adalah distribusi data normal atau mendekati normal(Santosa dan Ashari, 2005:12).

Pengujian normalitas dilakukan dengan menggunakan P-P Plot Test. Pengujian

normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik distribusi normal.

2. Uji Autokorelasi

Uji ini digunakan untuk mengetahui apakah dalam sebuah model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (Singgih Santoso, 71 2012:241). Metode pengujian yang sering digunakan

adalah dengan uji Durbin Watson (DW) untuk mendeteksi uji autokorelasi. Namun

secara umum bisa diambil patokan :

a) Angka D-W di bawah - 2 berarti ada autokorelasi positif.

b) Angka D-W di antara – 2 sampai +2, berarti tidak ada autokorelasi.

c) Angka D-W di atas +2, berarti ada autokorelasi negatif.

3. Uji Multikolineritas

Uji ini digunakan untuk mengetahui ada atau tidaknya hubungan linier antar

variabel independen dalam model regresi (Priyatno, 2008:39). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independennya.

Untuk mendeteksi adanya multikolinieritas, menurut Singgih Santoso (2012:236) :

52

Pedoman suatu model regresi yang bebas multikolinieritas adalah :

1. Mempunyai nilai VIF di sekitar 1.

2. Mempunyai angkatolerancemendekati 1.

Nilai VIF dapat diperoleh dengan rumus berikut :

a. Besaran Korelasi Antar variabel Independen pedoman suatu model regresi yang

bebas multikolinieritas adalah :

1. Koefisien korelasi antar variabel independen haruslah lemah (dibawah 0,5 ).

Jikakorelasi kuat, terjadi problem multikolinieritas.

Menurut Ghozali (2006:95) dasar pengambilan keputusan :

VIF >10 : Antar variabel independen terjadi multikolinieritas

VIF <10 : antar variabel independen tidak terjadi multikolinieritas

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lainnya.

Gejala varians yang tidak sama ini disebut dengan heteroskedastisitas, sedangkan

adanya gejala residual yang sama dari satu pengamatan ke pengamatan lain disebut

Tolerance

1

dengan homoskedastisitas. Sebuah model regresi dikatakan baik jika tidak terjadi

heteroskedastisitas. (Singgih Santoso, 2012:238).

Menurut Singgih Santoso (2012:240) untuk mendeteksi adanya

heteroskedastisitas yaitu : “deteksi dengan melihat ada tidaknya pola tertentu pada

grafik di atas di mana sumbu X adalah Y yang telah diprediksi, dan sumbu X adalah

residual (Y prediksi – Y sesungguhnya) yang telah di studientized. Maka dasar

pengambilan keputusan :

Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu

pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah

terjadi Heteroskedastisitas.Jika tidak ada pola yang jelas, serta titik-titik menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas

B. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier

antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan

kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan

variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga

menunjukkan arah hubungan antara variabel dependen dengan variabel independen

54

Y Sedangkan untuk mencari koefisien korelasi antara variabel

1

X dan Y, Variabel X2 dan Y, X1 dan X2 (Sumber: Nazir 2003:464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi

a. Analisis Korelasi Pearson

Dalam analisis korelasi yang dicari adalah koefesien korelasi yaitu angka yang

menyatakan derajat hubungan antara variabel independen dengan variabel dependen

atau untuk mengetahui kuat atau lemahnya hubungan antara variabel independen dan

variabel dependen.

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan

menggunakan rumus sebagai berikut:

KD = r2 x 100%

Sugiyono (2012: 257)

Kd : koefisien determinasi

r2 : koefisien korelasi yang dikuadratkan

Tujuan metode koefisien determinasi berbeda dengan koefisien korelasi

berganda.Pada metode koefisien determinasi, kita dapat mengetahui seberapa besar

pengaruh Return On Equity dan Current Ratio terhadap Kebijakan Dividen, tapi

bukan taraf hubungan seperti pada koefisien berganda (lebih memberikan gambaran

fisik atau keadaan sebenarnya dari kaitan Return On Equity dan Current Ratio

terhadap kebijakan Dividen.

3.2.5.2 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara

parsial (uji t) dan penyajian secara simultan (uji F).

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X) Nilai Perusahaan (X1), Rasio Harga Laba

(X2) dan Tingkat Pengembalian Saham sebagai variabel dependen (Y).

a. Uji Parsial (t-test)

Dalam hal ini, variabel independennya yaitu tingkat inflasi dan harga minyak

dunia, sedangkan variabel dependennya yaitu IHSG. Langkah-langkah pengujian

hipotesis secara parsial adalah sebagai berikut:

56

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya

pengaruh antara variabel X (variabel bebas) dan variabel Y (variabel terikat). Dimana

hipotesis nol () yaitu hipotesis tentang tidak adanya pengaruh. Sedangkan hipotesis

alternatif () merupakan hipotesis yang diajukan peneliti dalam penelitian ini.

Masing-masing hipotesis tersebut dijabarkan sebagai berikut:

0 :

H0 1 artinya tidak terdapat pengaruh antara Nilai Perusahaan Terhadap

Tingkat Pengembalian Saham

, 0 :

H0 1 artinya terdapat pengaruh antara Nilai Perusahaan Terhadap Tingkat

Pengembalian Saham

2. Menghitung Uji t (t-test)

Menurut Sugiyono (2012: 250), mencari :

Thitung=

r k rn

1 2

Keterangan:

r: Korelasi parsial

k: jumlah variabel independen

3. Kriteria Pengambilan Keputusan

a. ditolak jikap-value< 0,05 dan T hitung > T tabel

bditerima jikap-value> 0,05 dan T hitung < T tabel

Uji Parsial antara Nilai Perusahaan dan Rasio Harga Laba terhadap Tingkat

Pengembalian Saham.

a) Hipotesis parsial antara variabel bebas Return On Equity terhadap Kebijakan

Dividen yang merupakan variabel terikat.

H0 : β1 = 0 : Prive To Book Value tidak berpengaruh signifikan terhadap

Tingkat Pengembalian Saham

H0: β1 ≠ 0 : Prive To Book Value berpengaruh signifikan terhadap Tingkat

Pengembalian Saham

b. Uji Simultan (F-test)

Uji F merupakan pengujian hubungan regresi secara simultan yang bertujuan

untuk mengetahui apakah seluruh variabel independen bersama-sama mempunyai

pengaruh yang signifikan terhadap variabel dependen. Langkah-langkah pengujian

dengan menggunakan Uji F adalah sebagai berikut :

58

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau

tidaknya pengaruh secara simultan variabel independen mempengaruhi variabel

dependen. Dimana hipotesis nol () yaitu hipotesis tentang tidak adanya pengaruh,

umumnya diformulasikan untuk ditolak. Sedangkan hipotesis alternatif () merupakan

hipotesis yang diajukan peneliti dalam penelitian ini. Masing-masing hipotesis

tersebut dijabarkan sebagai berikut:

H0 : β1 , β2 = 0, artinya tidak terdapat pengaruh signifikan secara simultan

antara variabel independen yaitu Nilai Perusahaan (X), Rasio

Harga Laba (X 2 ), terhadap variabel dependen, Tingkat

Pengembalian Saham(Y).

Ha : β1 , β2 ≠ 0, artinya terdapat pengaruh signifikan secara simultan antara

variabel independen yaitu Nilai Perusahaan (X 1 ),Rasio harga

Laba (X2 ), terhadap variabel dependen, Tingkat Pengembalian

Saham(Y).

Menghitung uji F (F-test), rumus yang digunakan :

F = 1+

k: Jumlah variabel independen

n: Jumlah sampel

2. Kriteria Pengambilan Keputusan

a. H0ditolak jika F statistik < 0,05 atau Fhitung > Ftabel

b. H0diterima jika F statistik > 0,05 atau Fhitung < Ftabel

2. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria

sebagai berikut :

Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

a) Jika t-hitung ≥ ttabel maka ada di daerah penolakan, berarti diterima artinya

antara variabel X dan variabel Y ada pengaruhnya.

b) Jika thitung ≤ ttabel maka ada di daerah penerimaan, berarti ditolak artinya

antara variabel X dan variabel Y tidak ada pengaruhnya.

c) thitung; dicari dengan rumus perhitungan thitung, dan

d) ttabel; dicari di dalam tabel distribusi tstudent dengan ketentuan sebagai

berikut, α = 0,05 dan dk = (n-k-1) atau misal 30-2-1=27.

Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

60

b) Tolak jika Fhitung < Ftabel pada α = 5% untuk koefisien negatif.

c) Tolak jika nilai F-sign α < 0,05.

3. Menggambar Daerah Penerimaan dan Penolakan

Berikut merupakan gambar daerah penerimaan dan penolakan H0 secara simultan:

Gambar 3.2

Daerah Penerimaan dan Penelokan H0Secara Simultan

Berikut ini gambar yang memperlihatkan daerah penerimaan dan penolakan

secara parsial.

Sumber : Andi Supangat (2007:295)

Gambar 3.3

2. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika

thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak

signifikan). Kesimpulannya, Nilai Perusahaan dan Rasio Harga Laba berpengaruh

atau tidak berpengaruh terhadap Tingkat Pengembalian Saham. Tingkat signifikannya

yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf

kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan

mempunyai kebenaran 95 % dan hal ini menunjukan adanya (tidak adanya pengaruh