BAB 2 PELAPORAN KEPEMILIKAN

BAB 2 PELAPORAN KEPEMILIKAN ANTAR PERUSAHAANANTAR PERUSAHAAN AKUNTANSI UNTUK INVESTASI PADA SAHAM BIASA

AKUNTANSI UNTUK INVESTASI PADA SAHAM BIASA

Metode Biaya digunakan untuk pelaporan investasi dalam efek ekuitas yang tidak Metode Biaya digunakan untuk pelaporan investasi dalam efek ekuitas yang tidak diperdagangkan ketika konsolidasi dan metode ekuitas tidak sesuai untuk digunakan. Jika efek diperdagangkan ketika konsolidasi dan metode ekuitas tidak sesuai untuk digunakan. Jika efek ekuitas dalam metode biaya memiliki nilai wajar yang dapat ditentukan , efek tersebut harus ekuitas dalam metode biaya memiliki nilai wajar yang dapat ditentukan , efek tersebut harus disajikan pada nilai pasar di akhir tahun sesuai dengan PSAK No.15 . Berdasarkan metode biaya disajikan pada nilai pasar di akhir tahun sesuai dengan PSAK No.15 . Berdasarkan metode biaya investor mengakui pendapatan investasi jika laba sudah didistribusikan oleh investee

investor mengakui pendapatan investasi jika laba sudah didistribusikan oleh investee sebagaisebagai dividen.

dividen.

Metode Ekuitas digunakan untuk pelaporan eksternal jika investor mempunyai pengaruh Metode Ekuitas digunakan untuk pelaporan eksternal jika investor mempunyai pengaruh signifikan dalam kebijakan operasi dan

signifikan dalam kebijakan operasi dan keuangan investee dan konsolidasi tidak sesuai. keuangan investee dan konsolidasi tidak sesuai. MetodeMetode ekuitas tidak dapat digunakan sebagai penganti konsolidasi . Jika konsolidasi sesuai dan karena ekuitas tidak dapat digunakan sebagai penganti konsolidasi . Jika konsolidasi sesuai dan karena itu penggunaan utama metode ekuitas adalah untuk pelaporan investasi selain pada anak itu penggunaan utama metode ekuitas adalah untuk pelaporan investasi selain pada anak perusahaan . Metode ini paling sering digunakan ketika satu perusahaan mempunyai perusahaan . Metode ini paling sering digunakan ketika satu perusahaan mempunyai kepemilikan antara 20 % dan 50 % saham biasa perusahaan lain. Dalam metode ekuitas, kepemilikan antara 20 % dan 50 % saham biasa perusahaan lain. Dalam metode ekuitas, investor mengakui pendapatan dari investasi ketika investee

investor mengakui pendapatan dari investasi ketika investee memperoleh labamemperoleh laba. Tidak seperti. Tidak seperti konsolidasi yang

konsolidasi yang menggabungkmenggabungkan aset, kan aset, kewajiban, penewajiban, pendapatan dadapatan dan beban inn beban individual dividual daridari investee dengan investor., investasi dilaporkan sebagai satu baris dalam laporan laba rugi investee dengan investor., investasi dilaporkan sebagai satu baris dalam laporan laba rugi investor. Investasi menyajikan bagian investor atas aset bersih investee, dan pendapatan yang investor. Investasi menyajikan bagian investor atas aset bersih investee, dan pendapatan yang diakui adalah bagian investor

diakui adalah bagian investor atas laba bersih investee.atas laba bersih investee. Konsolidasi melibatkan penggabungan untuk pelaporan

Konsolidasi melibatkan penggabungan untuk pelaporan keuangan aset, keuangan aset, kewajiban, pendapatankewajiban, pendapatan dan beban individual untuk dua atau lebih perusahaan yang berhubungan istimewa dan beban individual untuk dua atau lebih perusahaan yang berhubungan istimewa seakan-akan mereka adalah satu perusahaan. Termasuk dalam prosedur ini pengeliminasian semua akan mereka adalah satu perusahaan. Termasuk dalam prosedur ini pengeliminasian semua kepemilikan dan aktivitas antarperusahaan. Konsolidasi umumnya sesuai jika satu perusahaan kepemilikan dan aktivitas antarperusahaan. Konsolidasi umumnya sesuai jika satu perusahaan disebut

disebut induk perusahaaninduk perusahaan me mengendalikan ngendalikan perusahaan perusahaan lain lain disebutdisebut anak perusahaananak perusahaan. Anak. Anak perusahaan yang tidak dikonsolidasikan dengan induk perusahaan disebut anak perusahaan perusahaan yang tidak dikonsolidasikan dengan induk perusahaan disebut anak perusahaan tidak dikonsolidasi (

tidak dikonsolidasi (unconsolidated subsidiary unconsolidated subsidiary ) dan disajikan sebagai investasi pada neraca) dan disajikan sebagai investasi pada neraca induk perusahaan. Berdasarkan standar akuntansi yang berlaku saat ini, sebagian besar anak induk perusahaan. Berdasarkan standar akuntansi yang berlaku saat ini, sebagian besar anak perusahaan dikonsolidasika

perusahaan dikonsolidasikan. (pembahasan lebih ln. (pembahasan lebih lanjut pada bab. 3)anjut pada bab. 3) Dasar pelaporan keuangan berdasarkan tingkat kepemilikan saham biasa. Dasar pelaporan keuangan berdasarkan tingkat kepemilikan saham biasa. s/d 20 % Pengaruh tidak signifikan dipakai metode biaya

s/d 20 % Pengaruh tidak signifikan dipakai metode biaya 20 s/d 50 %

20 s/d 50 % Pengaruh signifikan dipakai metode ekuitasPengaruh signifikan dipakai metode ekuitas 50 % s d

Catatan dan laporan keuangan PT SMART memberikan contoh yang baik untuk pelaporan keuangan atas investasi menggunakan metode biaya dan metode ekuitas.

31 Desember

Investasi dan aset lain-lain 2007 2008

Investasi

Investasi menggunakan metode ekuitas:

SOCI 151.520.541.173 142.971.329.601 SUPERAIR 2.358.931.666 UNIVERSAL 1.076.621.347 1.455.405.150 TRANSINDO 238.422.925 474.937.313 HORTMART IMT 194.541.537.798

Investasi menggunakan metode biaya :

PT Duta 1.000.000 1.000.000

---Total Investasi 155.195.517.111 339.444.245.862

---Dalam situasi normal, perusahaan menggunakan metode biaya atau ekuitas selain untuk tujuan pelaporan keuangan juga untuk akuntansi investasi dalam pembukuannya. Jika laporan keuangan konsolidasi dibuat untuk tujuan pelaporan keuangan, induk perusahaan masih harus mencatat investasi dalam pembukuannya menggunakan metode biaya atau metode ekuitas walapupun akun investasi dan pendapatan investasi harus dieliminasi dalam pembuatan laporan keuangan.

METODE BIAYA

Pencatatannya berdasarkan biaya historis. Pendapatan diakui setelah dividen diumumkan. Metode ini digunakan terhadap invertor yang tidak mempunyai pengaruh signifikan atas investee karena mempunyai investasi kurang dari 20 %. namun, dalam beberapa situasi, faktor-faktor lain seperti kepailitan investee, membatasi investor untuk mempunyai kendali atau pengaruh yang signifikan tanpa melihat besarnya ukuran investasi pada investee.

Prosedur Akuntansi Berdasarkan Metode Biaya

Metode biaya konsisten dengan perlakuan akuntansi atas aset tidak lancar. Pada saat pembelian, investor mencatat investasi pada saham biasa sebesar total biaya perolehan sedangkan nilai tercatat dalam investasi tidak berubah sampai investasi tersebut dijual. Pendapatan diakui setelah dividen diumumkan

Ilustrasi, PT ABC membeli 20% saham biasa PT XYZ senilai Rp 100.000.000 pada awal tahun. Selama tahun berjalan PT XYZ mempunyai laba bersih Rp 60.000.000,- dan membayar dividen Rp 20.000.000,- PT ABC mencatat dalam jurnal sebagai berikut :

(1) Investasi pada saham biasa PT XYZ Rp

100.000.000,-Kas Rp

100.000.000,-Mencatat pembelian saham biasa PT XYZ

(2) Kas Rp

4.000.000,-Pendapatan dividen Rp

4.000.000,-Mencatat pendapatan dividen dari PR XYZ.

Pengumuman Dividen Lebih Besar Dari Laba Sejak Akuisisi

Perlakuan khusus dalam metode biaya, jika dividen yang diumumkan investee jumlahnya lebih besar dari laba yang diperoleh sejak investor mengakuisisi saham investee.Dividen ini dianggap sebagai dividen likuidasi (liquidating dividend). Bagian investor atas dividen likuidasi tersebut diperlakukan sebagai pengembalian modal dan saldo investasi dikurangi oleh jumlah tersebut. Saham investor yang dibeli pada waktu yang berbeda harus dilkukan terpisah untuk tujuan perhitungan dividen likuidasi.

Ilustrasi Dividen Likuidasi

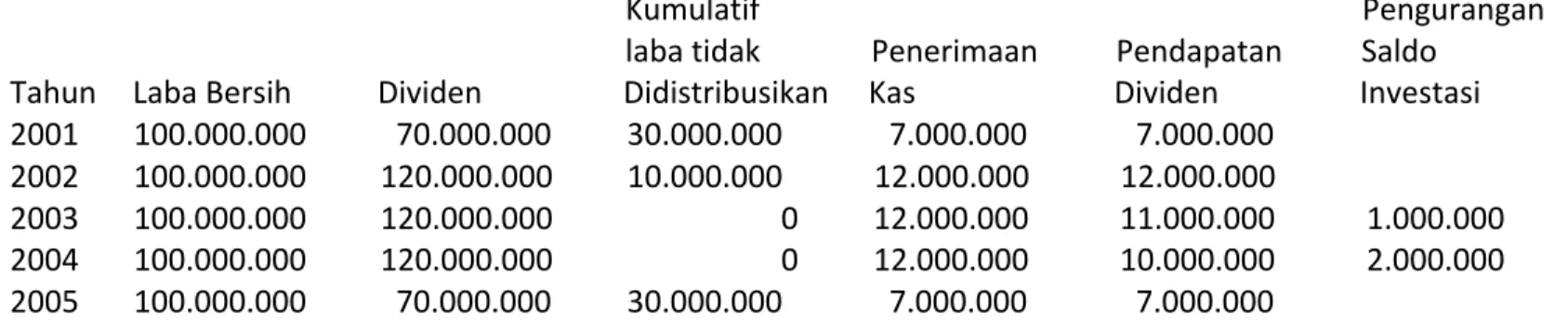

PT ABC membeli 10% saham biasa PT XYZ pada awal tahun 2011. dividen dicacat berdasarkan metode biaya .Selanjutnya lihat tabel berikut :

PT XYZ PT ABC

Kumulatif Pengurangan

laba tidak Penerimaan Pendapatan Saldo Tahun Laba Bersih Dividen Didistribusikan Kas Dividen Investasi 2001 100.000.000 70.000.000 30.000.000 7.000.000 7.000.000 2002 100.000.000 120.000.000 10.000.000 12.000.000 12.000.000 2003 100.000.000 120.000.000 0 12.000.000 11.000.000 1.000.000 2004 100.000.000 120.000.000 0 12.000.000 10.000.000 2.000.000 2005 100.000.000 70.000.000 30.000.000 7.000.000 7.000.000 ---Ayat jurnal yang dibuat PT ABC sebagai berikut :

(3) Kas

12.000.000,-Investasi PT Saham PT XYZ 1.000.000

Pendapatan dividen 11.000.000

Dividen Likuidasi Setelah Perubahan Dari Metode Ekuitas

Jika ada penjualan sebagian investasi sehingga adanya perubahan dari metode ekuitas ke metode biaya maka tanggal perubahan metode tersebut menggantikan tanggal akuisisi sebagai tanggal refernesi untuk menentkan dividen likuidasi . Dari tangggal tersebut, investor harus membandingkan antara laba dan dividen investor mulai tanggal perubahan metode menjadi metode biaya.

Sudut Pandang Investee atas Dividen Likuidasi

Investee tidak menganggap dividen tersebut sebagai dividen likuidasi karena dividen ini dapat tibul ketika saham investee dibeli sesaat sebelum pengumuman dividen kecuali saldo investee tidak mencukupi atau jika investee secara spesifik mengumumkan dividen likuidasi untuk seluruh pemegang saham biasa.

Akuisisi Pada Tanggal Interim

Akuisisi investasi selain akhir atau awal tahun fiskal dalam metode ini tidak ada masalah, hanya saja untuk penentuan apakah sebagian dividen yang diterima merupakan dividen likuidasi ketika investee mengumuman dividen sehingga investor mengestimasi jumlah laba yang akan diterimanya dan mencatat pendapatan dividen hanya sebesar jumlah tersebut.

Perubahan Jumlah Saham Yang Dimiliki

Untuk pembelian dan penjualan saham dicatat dalam jurnal seperti biasa dan tidak menyebabkan adanya pengakuan formal dalam pembukuan investor.

METODE EKUITAS

Investasi dicatat sebesar biaya atau harga perolehan awal dan disesuaikan setiap periode untuk bagian investor atas laba atau rugi investor dan dividen yang diumumkan oleh investee.

Penggunaan Metode Ekuitas

PSAK No.15 "Akuntansi untuk investasi Dalam Perusahaan Asosiasi" (PSAK.15) mengharuskan metode ekuitas digunakan untuk pelaporan investasi dimana kepemilikan investor atas saham berhak suara memberikan investor "kemampuan untuk mempunyai pengaruh signifikan atas kebijakan operasi dan keuangan " perusahaan.

Ekuitas Investor Atas Investee

Investasi dicatat sebesar biaya atau harga perolehan awal dan disesuaikan setiap periode untuk bagian investor atas laba atau rugi investor dan dividen yang diumumkan oleh investee.

Pengaruh dari laba atau rugi pengumuman dividen investee digambarkan sebagai berikut : Dilaporkan oleh Investee Pengaruh pada akun investor

Laba bersih Mencatat pendapatan dari investasi Meningkatkan akun investasi

Rugi bersih Mencatat kerugian dari investasi Menurunkan akun investasi

Pengakuan Pendapatan

Ilustrasi, PT ABC memperoleh pengaruh signifikan atas PT XYZ dengan membeli 20% saham biasa PT XYZ pada awal tahun. PT XYZ melaporkan laba sebesar Rp 60.000.000,- untuk tahun berjalan . PT ABC mencatat bagiannya atas laba PT XYZ sebesar Rp

12.000.000,-Ayat jurnal sebagai berikut :

(4) Investasi pada saham PT XYZ

12.000.000,-Pendapatan dari Investee

12.000.000,-Mencatat pendapatan dari investasi pada PT XYZ

Ayat jurnal ini disebut sebagai akrual ekuitas dan biasanya dibuat sebagai ayat jurnal penyesuaian pada akhir periode begitu juga sebaliknya kalau investee melaporkan rugi berarti mengurangi investasi.

Pengakuan Dividen

Dalam metode ekuitas dividen dari investasi tidak diakui sebagai pendapatan karena pendapatan atau kerugian diakui pada saat laba tersebut diakui oleh investee serta telah dikapitalisasi dalam nilai investasi. Sebaliknya dividen yang diumumkan investee sebagai pengurang ekuitasnya sehingga mengurangi nilai tercatat investasi.Akibatnya semua dividen dari investee diperlakukan sebagai dividen likuidasi . Oleh karena itu , jika PT ABC memperoleh 20% saham biasa PT XYZ mengumumkan serta membayar dividen sebesar Rp 20.000.000,-maka bagaimana ayat jurnal dicatat PT ABC ?

(5) Kas 4.000.000

Investasi pada saham PT XYZ 4.000.000

Nilai Tercatat Investasi

Ilustrasi, PT ABC mengakuisisi 20% saham biasa PT XYZ senilai Rp 100.000.000,- PT XYZ memperoleh laba sebesar Rp 60.000.000,- dan membayar dividen Rp 20.000.000,- . Nilai tercatat investasi diawali dengan biaya perolehan awal Rp 100.000.000,- dan bertambah sebesar bagian PT ABC atas laba PT XYZ yaitu sebesar Rp 12.000.000,- Nilai tercatat dikurangi oleh bagian PT ABC atas dividen PT XYZ yaitu Rp 4.000.000,- . Oleh karena itu nilai tercatat investasi pada akhir periode =Rp 108.000.000 (Rp 100.000.000 + Rp 12.000.000- Rp 4.000.000 )

Investasi pada saham PT XYZ

Biaya perolehan awal 100.000.000,- 100.000.000

Akrual Ekuitas 12.000.000,- 112.000.000

Dividen 4.000.000 108.000.000

Kenaikan akun investasi sebesar Rp 8.000.000,- mencerminkan bagian PT ABC sebesar 20% atas laba PT XYZ yang tidak dibagikan pada periode tersebut (Rp 60.000.000,- - Rp 20.000.000,-)

Akuisisi Pada Tanggal Interim

Ilustrasi, PT ABC mengakuisisi 20% saham biasa PT XYZ pada tanggal 1 Oktober senilai Rp 109.000.000,- PT XYZ mengakui laba secara merata selama tahun tersebut Rp 60.000.000,- dan membayar dividen Rp 20.000.000,- pada tanggal 20 Desember . Nilai investasi tercatat meningkat Rp 3.000.000,- yang menunjukkan bagian PT ABC atas laba PT XYZ yang diperoleh antara tanggal 1 Oktober s.d 31 Desember.dan menurun Rp 4.000.000,- dari dividen yang diterima pada akhir tahun.

Investasi pada saham PT XYZ

Biaya perolehan awal 109.000.000,- 109.000.000

Akrual Ekuitas (60.000.000x0.20x1/4) 3.000.000,- 112.000.000

Dividen 4.000.000 108.000.000

Perbedaan Antara Biaya Perolehan Investasi Dan Nilai Bku Yang Mendasari

Diferensial adalah selisih antara nilai perolehan dengan nilai buku investee . Ada beberapa alasan mengapa nilai perolehan melebihi nilai buku aset bersih :

1. Aset investee bernilai lebih dibandingkan nilai bukunya

Dalam metode ekuitas bagian dari deferensial harus diamortisasi selama masa manfaat ekonomis dari aset tersebut. Sebaliknya kalau terjadi kerugian akibat adanya penurunan nilai harus diakui jika penurunan nilai aset tersebut tidak bersifat sementara.

Amortisasi Atau Penghapusbukuan Diferensial

Pendekatan untuk mengamortisasi diferensial yang paling konsisten adalah satu baris dineraca dan satu baris di laba rugi sbb. :

Pendapatan dari investee Rp

Investasi pada saham biasa investee Rp Ilustrasi Perlakuan Diferensial

PT A membeli 40% saham biasa PT B 2 Januari 2011 senilai Rp 200.000.000. PT B pada tgl tersebut mempunyai aset bersih dengan nilai buku Rp 400.000.000,- dan nilai wajar Rp

465.000.000 . Bagian PT A atas nilai buku aset bersih PT B Rp 160.000.000,- Diferensial sebesar Rp 40.000.000,- dihitung :

Biaya perolehan investasi pada PT A Rp 200.000.000

Nilai buku bagian PT A atas aset PT B (Rp 160.000.000)

Diferensial Rp 40.000.000

=============

Selisih lebih nilai wajar diatas nilai buku sebesar Rp 65.000.000,- terdiri dari Rp 15.000.000,-peningkatan nilai tanah PT B dan Rp 50.000.000,- 15.000.000,-peningkatan nilai peralatan PT B. 40% bagian PT A atas peningkatan nilai dimaksud terdiri dari :

Total Peningkatan Bagian PT A 40 %

Tanah 15.000.000,-

6.000.000,-Peralatan 50.000.000,-

26.000.000,-Total 65.000.000

26.000.000,-diilustrasikan pada diagram berikut :

Biaya perolehan investasi Rp

200.000.000,-Selisih lebih biaya perolehan diatas nilai wajar aset yang dapat diidentifikasi

Rp 14.000.000 Total Deferensial

Rp 40.000.000,- Nilai wajar aset aktiva bersih yang dapat diidentifikasi Rp 186.000.000

Selisih lebih nilai wajar diatas

nilai buku aset yang dapat diidentifikasi Rp

26.000.000,-Bilai buku aset bersih yang dapat diidentifikasi

160..000.000,-Karena tanah mempunyai umur tidak terbatas maka tidak diamortisasi sedangkan peralatan diperkirakan 5 tahun. Jadi amortosasi tahunan adalah Rp 4.000.000,- . PT B mengumumkan dividen sebesar Rp 20.000.000,- selama tahun 2011dan pada akhir tahun melaporkan laba bersih Rp

80.000.000,-Ayat jurnal PT A metode ekuitas adalah :

(6) Investasi pada saham PT B Rp 200.000.000

Kas Rp 200.000.000

Mencatat pembelian saham PT B

(7) Kas Rp 8.000.000

Investasi pada saham PT B Rp 8.000.000

Mencatat dividen PT B ( 40% x Rp 20.000.000,-)

(8) Investasi pada saham PT B Rp 32.000.000

Pendapatan dari investee Rp 32.000.000

Mencatat pendapatan metode ekuitas ( 40% x Rp 80.000.000,-) (9) Pendapatan dari investee Rp

4.000.000,-Investasi pada saham PT B Rp

4.000.000,-Amortisasi peralatan terkait dengan peralatan

Dengan ayat jurnal tersebut PT A mengakui pendapatan dari PT B dan menyesuaikan investasinya di PT B menjadi bersaldo akhir Rp

220.000.000,-Ada dua akun yang digunakan untuk mengakui diferensial dan amortisasi diferensial yaitu Pendapatan dari investee dan investasi pada saham PT B.

Pelepasan Diferensial Aset Terkait

contoh, PT B membeli tanah tersebut tahun 2010 sebesar Rp 75.000.0000,- dan menjualnya tahun 2012 sebesar Rp 125.000.000,- PT B mengakui keuntungan dari penjualan sebesar Rp 50.000.000,- dan bagian PT A atas keuntungan penjualan tersebut sebesar 40% atau Rp 20.000.000,-.Akan tetapi bagian keuntungan yang diakui PT A harus disesuaikan dengan perhitungan :

Bagian keuntungan PT A atas keuntungan yang dilaporkan PT B Rp 20.000.000,-Bagian diferensial PT A yang tercatat dengan tanah (Rp 6.000.000,)

---Keuntungan yang diakui PT A Rp

14.000.000,-Jadi, PT B melaporkan laba bersih termasuk keuntungan dari penjualan tanah sebesar Rp 150.000.000,- untuk tahun 2012.PT A mencatat ayat jurnal (tidak memperhitungkan dividen dan amortisasidiferensial terkait dengan peralatan :

(10) Investasi pada saham PT B Rp 60.000.000

Pendapatan dari investee Rp 60.000.000

Mencatat pendapatan metode ekuitas (40% x Rp 150.000.000) (11) Pendapatan dari investee Rp

6.000.000,-Investasi pada saham PT B Rp

6.000.000,-Menghapus diferensial terkait dengan tanah PT B

Pendekatan yang sama juga berlaku untuk aset dengan masa manfaat terbatas. Penurunan Nilai Investasi

Jika nilai harga pasar dibawah nilai buku dan kondisinya tidak bersifat temporer maka nilai investasi harus diturunkan menjadi sebesar nilai wajarnya dan mengakui adanya kerugian. Nilai baru yang lebih rendah menjadi titik awal untuk penetapan berlanjut dari metode ekuitas. Kenaikan kembali dari nilai investasi tidak boleh diakui.

Perubahan Jumlah Lembar Saham Yang Dimiiliki

Perubahan jumlah lembar dalam saham biasa yang dimiliki investor diperlakukan sama dengan metode biaya tidak ada pengakuan formal. Sebaliknya pembelian dan penjualan saham memerlukan pengakuan formal.

Pembelian Saham Tambahan

Pembelian saham biasa tambahan atas saham biasa yang sudah dimiliki oleh investor

pencatatannya sama dengan saat akuisisi pertama . Investasi baru dan l ama pada saham yang sama digabungkan untuk tujuan pelaporan keuangan.Pendapatan yang boleh diakui atas saham baru tersebut hanya boleh diakui oleh investor sejak tanggal akuisisi.

Ilustrasi, PT ABC membeli 20% saham biasa PT XYZ pada tanggal 2 januari 2011dan membeli lagi 10% pada tanggal 1 Juli 2011.dan pembelian saham tersebut dilakukan pada nilai bukunya. Jika PT XYZ memperoleh laba sebesar Rp 25.000.0000,- dari 2 Januari s.d 30 Jumi dan memperoleh laba Rp 35.000.000,- dari tanggal 1 Juli s.d 31 Desember , total pendapatan 2011 yang diakui PT ABC investasinya di PT XYZ adalah Rp 15.500.000,- dihitung sebagai beriut :

Pendapatan 2 Januari - 30 Juni 2011 : 20% x Rp 25.000.000 = Rp 5.000.000,-Pendapatan 1 Juli - 31 Desember : 30% x Rp 35.000.000,- = Rp

10.500.000,-Pendapatan dari investasi 2011 = Rp

15.500.000,-Jika PT XYZ mengumumkan dan membayar dividen sebesar Rp 10.000.000,- pada tanggal 15 Januari dan berikutnya pada tanggal 15 Juli PT ABC mengurangi akun investasinya sebesar Rp 2.000.000 (20% x Rp 10.000.000)pada tanggal 15 Januari dan sebesar Rp 3.000.000,- (30% x Rp 10.000.000) pada tanggal 15 Juli.

Jika investasi dicatat menggunakan metode biaya dan pembelian saham baru tersebut mempengaruhi investor secara signifikan maka dilakukan perubahan metode dari metode biaya ke metode ekuitas.Perubahan ke metode ekuitas harus diterapkan secara retroaktif sejak tanggal akuisisi pertama dari saham investee.

Ilustrasi, PT A membeli 15% saham biasa PT Z tanggal 2 Januari 2011, dan tambahan 10% pada tanggal 2 Januari 2014. Selanjutnya PT A mengganti metodenya menjadi metode ekuitas pada tanggal 2 Januari 2014 , karena ia memperoleh kemampuan untuk mempengaruhi PT Z secara signifikan.Berdasarkan laba dan dividen PT Z berikt, asumsikan pembelian saham pada nilai bukunya , angka investasi yang dilapor PT A semula dan yang dinyatakan kembali adalah :

Pendapatan investasi dilaporkan oleh PT A

Dinyatakan

PT Z Semula Kembali

Tahun Laba bersih Dividen Metode Biaya Metode Ekuitas 2011 15.000.000 10.000.000 1.500.000 2.250.000 2012 18.000.000 10.000.000 1.500.000 2.700.000 2013 22.000.000 10.000.000 1.500.000 3.300.000 55.000.000 30.000.000 4.500.000 8.250.000

---Jadi dalam laporan keuangan PT A tahun 2014, laporan keuangan komparatif untuk tahun 2011, 2012,2013 dinyatakan kembali untuk memasukkan 15% bagian PT A atas laba PT Zdan mengeluarkan dari laba PT A bagiannya atas dividen yang diakui berdasarkan metode biaya.Selain itu akun investasi dan saldo laba PT A dinayatkan kembali seakan-akan metode ekuitas telah diterapkan dari tanggal akuisisi awal.Pernyataan tersebut dinyatakan pada pembukuan PT A dengan membuat ayat jurnal 2 Januari 2014 .

(12) Investasi pada saham PT Z 3.750.000

Saldo laba 3.750.000

Menyatakan kembali akun investasi dari metode biaya ke metod ekuitas Rp 8.250.000 - Rp 4.500.000

Tahun 2014, Jika PT Z melaporkan laba bersih Rp 30.000.000,- pendapatan investasi PT A sebesar Rp 7.500.000,-(25% x laba bersih)

Penjualan Saham

Jika hanya sebagian sinvestasi yang dijual, investor harus memutuskan apakah meneruskan metode ekuitas atau ke metode biaya, sesuai dengan syarat-syarat yang telah ditentukan. PERBANDINGAN METODE BIAYA DAN METODE EKUITAS

Akuntansi metode biaya untuk investasi pada perusahaan lain konsisten dengan dasar biaya historis Metode ini mendapat kritik sebagaimana kritik yang ditujukan atas biaya historis terutama relevansi dari pelaporan harga beli investasi yang diaakuisisi beberapa tahun sebelumnya. Metode ini mendekati akuntansi tradisional serta realisasi laba diakui setelah pengumuman dan pembagian dividen. Kriteria pengaruh signifikan, yang harus dipenuhi dalam metode ekuitas memperhatikan bahwa bahwa pengumuman dividen oleh investee dapat

dipengaruhi oleh investor. Pengakuan pendapatan dari investee dalam metode ekuitas tanpa memperhitungkan dividen, memberikan perlindungan terhadap manipulasi laba bersih investee yang dilakukan dengan mempengaruhi pengumuman dividen investee.Kritik terhadap metode ekuitas karena penilaian aset bukan berdasarkan biaya historis tetapi mendekati pendekatan nilai pasar.Sebagai gantinya, nilai tercatat investasi terdiri dari banyak komponen dan tidak ada yang menyerupai penilaian aset manapun.

Ikhtisar Perbandingan Metode Biaya Dan Metode Ekuitas

Item Metode Biaya Metode Ekuitas

Nilai tercatat investasi Biaya perolehan awal Biaya perolehan awal pada tanggal akuisisi

Nilai tercatat investasi Biaya perolehan awal Biaya perolehan awal ditambah (dikurangi) setelah akuisisi bagian investor atas laba (rugi) investasi

dan dikurangi bagian investor atas dividen investee dan amortisasi atau

penghapusbukuan diferensial.

Diferensial Tidak diamortisasi Amortisasi atas penurunan nilai jika terkait atau dihapusbukukan dengan aset investee dengan mana manfaat

terbatas atas aset yang dilepaskan

Pengakuan pendapatan Atas dividen yang di Atas laba investee sejak akuisisi, dibagikan umumkan sejak tgl. atau tidak dikurangi dengan amortisasi atau akuisisi pengahpusbukuan diferensial

Dividen investee dari Pendapatan Pengurang investasi laba sejak akuisisi

Dividen investee mele- Pengurang investasi Pengurang investasi bihi laba sejak akuisisi

---Walaupun metode ekuitas telah dianggap sebagai konsolidasi satu baris jumlah rincian yang dilaporkan dalam metode ekuitas sangat berbeda dengan konsolidasi. Contoh :

Investor akan melaporkan pendapatan metode ekuitas yang sama dari dua investee berikut walapupun komposisi laporan laba rugi ke duanya cukup berbeda :

Investee 1 Investee 2

Penjualan 50.000.000 500.000.000

Beban operasi 30.000.000 620.000.000

Laba (rugi) operasi 20.000.000 (120.000.000)

Keuntungan penjualan tanah 000 140.000.000

Laba bersih 20.000.000 20.000.000

Dimasa lalu beberapa perusahaan meminjam dalam jumlah banyak melalui anak perusahaan yang tidak dikonsolidasi dan melaporkan investasinya dalam anak perusahaan tersebut

menggunakan metode ekuitas.Karena dalam situasi seperti ini utang t ersebut tidak dilaporkan maka timbul kekhawatiran mengenai penggunaan metode ekuitas untuk memfasilitasi pendanaan diluar neraca (off- balance sheet ) sehingga DSAK tidak mengijinkan penggunaan metode ekuitas untuk pelaporan investasi pada anak perusahaan dan mengharuskan konosolidasi semua anak perusahaan yang mayoritas sahamnya dimiliki oleh perusahaan.

KEPEMILIKAN SELAIN INVESTASI PADA SAHAM BIASA

Bila terjadi kepemilikan perusahaan di entitas lain selain investasi dalam saham biasa, dapat melibatkan investasi ekuitas di persekutuanatau kepentingan yang tidak mencerminkan kepemilikan karena keragaman dan kompleksitas dari berbagai jenis pengaturan, aturan-aturan akuntansi, jika ada , serinbgkali kompleks atau dalam beberapa kasus tidak dijelaskan dengan spesifik.

BEBERAPA PERTIMBANGAN SEHUBUNGAN DENGAN METODE EKUITAS Penentuan Pengaruh Signifikan

Aturan umum yang ditetapkan dalam PSAK No.15 "Akuntansi untuk investasi Dalam Perusahaan Asosiasi" (PSAK.15) mengharuskan metode ekuitas digunakan untuk pelaporan investasi dimana kepemilikan investor atas saham berhak suara memberikan investor "kemampuan untuk mempunyai pengaruh signifikan atas kebijakan operasi dan keuangan " perusahaan. Jika tidak terdapat bukti lain, kepemilikan saham biasa 20% atau lebih dianggap sebagai indikasi bahwa investor dapat mempunyai pengaruh yang signifikan atas investee .ada beberapa faktor yang dapat menunjukkan bukti lain mengenai kemampuan untuk mempunyai pengaruh signifikan, yaitu :

1. Perwakilan dalam dewan direksi

2. Partisipasi dalam pengambilan kebijakan 3. TRansaksi pokok antar perusahaan

4. Pertukaran personel manajerial 5. Ketergantungan teknologi

6. Besaran investasi dalam kaitannya dengan konsentrasi pemegang saham lain. Laba Antarperusahaan Yang Belum Direalisasi

Metode yang diterapkan dalam PSAK No.15 sering disebut konsolidasi satu baris karena : a. laba investor dan ekuitas pemegang saham adalah sama jika investee dikonsolidasikan. b. semua penyesuaian metode ekuitas dilakukan melalui akun investasi dan pendapatan

investasi, yang dilaporkan hanya sebagai satu baris dalam neraca dan satu baris dalam laporan laba rugi.

Pandangan dalam konsolidasi adalah penjualan antarperusahaan tidak menyebabkan realisasi pendapatan sampai laba antarperusahaan tersebut dijual kepada pihak ekternal yang tidak terafiliasi. karena dalam membuat laporan konsolidasi hubungan induk - anak harus dieliminasi termasuk laba yang belum terealisasi. Pada metode ekuitas prinsipnya sama harus disesuaikan .Penyesuaian terhadap laba belum terealisasi dalam penjualan ke afiliasi disebut metode ekuitas disesuaikan penuh.

Penyesuaian untuk Laba Antarperusahaan yang Belum Direalisasi.

Penjualan antarperusahaan biasanya dicatat pada pembukuan penjual dengan cara yang sama seperti penjual lain termasuk pengakuan laba. Dalam penerapan metode ekuitas , laba belum terealisasi yang masih ada pada akhir periode pembukuan harus dikurangi dari jumlah pendapatan yang seharusnya dilaporkan.

Dalam pendekatan satu baris, pendapatan dari investasi yang diakui dan nilai tercatat investasi dikurangi untuk menghilangkan pengaruh laba antar perusahaan yang belum direalisasi.Pada periode berikutnya saat laba antar perusahaan direalisasi , ayat jurnal tersebut dibalik.

Ilustrasi, PT P memiliki 40% saham biasa PT L . Selama tahun 2011, PT P menjual persediaan ke PT L senilai Rp 10.000.000 , biaya perolehan persediaan tersebut sebesar Rp 7.000.000,- PT L menjual satu per tiga dari persediaan tersebut ke pihak luar selama tahun 2011 dan dua pertiga dari persediaan tersebut masih terdapat di persediaan akhir . Jumlah laba yang belum terealisasi dihitung :

Total laba antar perusahaan Rp 3.000.000

Bagian belum terealisasi Rp 2.000.000

PT L melaporkan laba bersih sebesar Rp 60.000.000 untuk tahun 2011, dan tidak mengumumkan dividen .

Ayat jurnal PT P pada akhir tahun 2011 31 Desember 2011

(13) Investasi pada saham PT L 24.000.000

Pendapatan dari PT L 24.000.000

Mencatat pendapatan metode ekuitas ( 40% x60.000.000)

(14) Pendapatan dari PT L 2.000.000

Investasi pada saham PT L 2.000.000

Menghilangkan laba antarperusahaan yang belum direalisasi

Jika semua persediaan yang tersisa terjual pada tahun 2012, maka ayat jurnal berikut akan dibuat dalam pembukuan PT P pada akhir 2012 untuk mencatat realisasi laba antarperusahaan yang sebelumnya belum direalisasi :

(15) Investasi pada saham PT L 2.000.000

Pendapatan dari PT L 2.000.000

Mengakui laba antarperusahaan yang direalisasi

Aturan Tambahan Dari Psak 15

Bagian Investor Atas Laba Komprehensif Lainnya

PT A membeli 40% saham biasa PT B 2 Januari 2011. Untuk tahun 2011 PT B melaporkan laba bersih senilai Rp 60.000.000,- dan laba komprehensip sebesar Rp 115.000.000,- termasuk laba konprehensip lainnya sebesar (sebagai tambahan laba bersih) Rp 35.000.000,- (setelah

dikurangi pajak karena peningkatan nilai wajar dari investasi yang diklasifikasikan sebagai tersedia untuk dijual berdasarkan kriteria yang ditetapkan dalam pSAK 15 . Selain pencatatan ayat jurnal metode ekuitas yang umum, PT A mengakui bagian proporsionalnya atau

keuntungan belum terealisasi dari efek tersedia -untuk-dijual yang dilaporkan PT B selama tahun 2011 dengan jurnal :

(16) Investasi pada saham PT B 14.000.000

Keuntungan belum direalisasi dari investasi pada investee 14.000.000 Mengakui bagian atas keuntungan belum terealisasi investee

dari efek tersedia - untuk- dijual

Ayat jurnal (16) tidak mempengaruhi laba bersih PT A tahun 2011, tetapi mengakibatkan laba komprehensif lainnya dan juga total laba komprehensifnya sebesar Rp 14.000.000. PT A akan membuat jurnal yang sama setipa akhir periode untuk bagian proporsionalnya terhadap peningkatan atau penurunan dalam akumulasi keuntungan belum terealisasi PT B.

Akuntansi Untuk Investasi Pada Anak Perusahaan

Perusahaan mempunyai tiga pendekatan yang berbeda dalam penggunaan akuntansi untuk anak perusahaan yang dikonsolidasi :

1. Metode ekuitas disesuaikan penuh 2. Metode ekuitas versi modifikasi 3. Metode biaya

Beberapa versi modifikasi dari metode ekuitas sering ditemukan dalam praktik dan semuanya biasa disebut sebagai metode ekuitas modifikasi . Beberapa perusahaan menerapkan metode ekuitas tanpa membuat penyesuaian untuk :

a. laba antarperusahaan yang belum direalisasi b. amortisasi diferensial

Beberapa perusahaan membuat penyesuaian untuk amortisasi diferensial tetapi tidak membuat penyesuaian untuk laba antarperusahaan yang belum direalisasi.

Pendekatan terakhir ini disebut metode ekuitas dasar dan digunakan dalam bab-bab berikutnya mengenai konsolidasi.

Walapun metode ekuitas versi modifikasi tidak diterima untuk tujuan pelaporan keuangan, metode ini men=mungkinkan adanya penghematan pencatatan bagi induk perusahaan jika digunakan dalam pembukuan pada kondisi diharuskannya konsolidasi anak perusahaan.