P D R B

Produk Domestik Regional Bruto

Menurut Penggunaan

Tahun 2009 - 2012

Kerjasama :

BADAN PERENCANAAN PEMBANGUNAN DAERAH

KOTA BANDUNG

PRODUK DOMESTIK REGIONAL BRUTO

MENURUT PENGGUNAAN

KOTA BANDUNG TAHUN 2009-2012

ISSN : 0854.9304

No. Publikasi : 3273.1302 Katalog BPS : 9205.3273 Jumlah halaman : iii + 60 halaman Ukuran buku : 23 cm x 17 cm

Naskah : Seksi Neraca Wilayah dan Analisis Statistik Gambar Kulit : Seksi Neraca Wilayah dan Analisis Statistik Diterbitkan oleh : Badan Pusat Statistik Kota Bandung

Tim Penyusun

Penyunting : Ir. Hj. Sri Daty Dra. Sri Sundari

Penulis : Devi Irmayanti Fathimah, SST Isti Larasati Widiastuty, SST, MP Pengolah data/

Penyiapan Draft : Dra. Sri Sundari

Isti Larasati Widiastuty, SST, MP Devi Irmayanti Fathimah, SST Hj. Euis Yeni

Susanti, STP Ainan Dhinan Raifa Mukti, Ssi Ade Setyadi, S.I.Kom

Ahmad Syamsul Bahri, AMd Sri Rahayuningsih, AMd Jonrial Nasution

Risky Hadi Pebriyandi, AMd Etsa Indra Irawan, S.Si Lilis Siti Fatimah, SP Ugi Nujuprono, AMd Ahmad Luthfi Chairi, S.Si

Helmawati Riska Triyuniarta, ST Riana Safaat, S.Si

Riya Supriyatin, S.Si Jauhari, S.Si

Kata Pengantar

Publikasi “Produk Domestik Regional Bruto (PDRB) Menurut Penggunaan Kota Bandung Tahun 2009 – 2012” merupakan publikasi lanjutan dari tahun sebelumnya. Publikasi ini diharapkan dapat memberikan gambaran secara makro hasil pembangunan ekonomi di Kota Bandung digunakan oleh institusi-institusi. Publikasi ini dapat tersaji atas kerjasama Badan Perencanaan Pembangunan Daerah (BAPPEDA) Kota Bandung dengan Badan Pusat Statistik (BPS) Kota Bandung.

Publikasi ini memuat gambaran mengenai penggunaan PDRB oleh institusi rumah tangga, lembaga non profit, dan pemerintah, PDRB yang digunakan untuk pembentukan modal tetap bruto, perubahan stok, ekspor dan impor.

Kepada semua pihak yang telah berpartisipasi dalam penerbitan publikasi ini disampaikan terima kasih. Semoga buku ini bermanfaat bagi evaluasi kegiatan dan bisa menjadi pijakan yang kuat untuk pengambilan keputusan yang akan datang. Kritik dan saran sangat kami hargai guna perbaikan dimasa yang akan datang.

Bandung, Oktober 2013 BPS Kota Bandung

Kepala,

Ir. Hj. Sri Daty

Daftar Isi

Kata Pengantar ……… i Daftar Isi ………. ii Bab I Pendahuluan ……… 1 1.1 Latar Belakang ………. 1 1.2 Tujuan ………. 2 1.3 Sumber Data ……… 2 Bab II Metodologi ……… 42.1 Konsepsi PDRB Menurut Penggunaan ………. 4

2.2 Pengeluaran Konsumsi Rumah Tangga …….. 7

2.3 Pengeluaran Konsumsi Lembaga Non Profit 10 2.4 Pengeluaran Konsumsi Pemerintah ………….. 15

2.5 Pembentukan Modal Tetap Bruto ……… 20

2.6 Perubahan Stok ……….. 22

2.7 Ekspor dan Impor ………. 24

2.8 Beberapa Penjelasan Mengenai Investasi (Pembentukan Modal Tetap Bruto) ... 26

Bab III Tinjauan Ekonomi Regional Menurut

Penggunaan ……… 31

3.1 Pengeluaran Konsumsi Rumah Tangga ………. 38

3.2 Pengeluaran Konsumsi Lembaga Non Profit 40 3.3 Pengeluaran Konsumsi Pemerintah ……… 42

3.4 Pembentukan Modal Tetap Bruto ………. 44

3.5 Perubahan Stok ……….. 48

3.6 Ekspor dan Impor ………. 49

Bab IV Penutup ……….. 51

Daftar Pustaka ………. 52

Bab I Pendahuluan

1.1

Latar Belakang

Perekonomian Kota Bandung menunjukkan adanya perbaikan kinerja dari berbagai sektor ekonomi. Jika dilihat menurut lapangan usaha atau sektoral, perbaikan kinerja ini didukung oleh meningkatnya kinerja sebagian besar sektor ekonomi, terutama sektor konstruksi, serta perdagangan, hotel, dan restoran. Perbaikan kinerja sektor-sektor ekonomi ini memberikan dampak pada terjadinya perubahan komposisi penggunaan PDRB di Kota Bandung.

Perekonomian Kota Bandung selain dilihat dari sisi sektoral (lapangan usaha), juga dapat dilihat dari sisi penggunaan (pengeluaran). PDRB menurut penggunaan menunjukkan nilai PDRB yang diperoleh Kota Bandung digunakan untuk konsumsi rumah tangga, konsumsi pemerintah, pembentukan modal tetap bruto, perubahan stok (inventori) serta net ekspor (ekspor dikurangi impor).

Penyusunan PDRB menurut penggunaan menggambarkan penggunaan dari barang dan jasa yang diproduksi oleh berbagai sektor dalam masyarakat. Dengan tersedianya data PDRB menurut penggunaan secara berkesinambungan diharapkan dapat memberikan gambaran fenomena ekonomi tentang perilaku konsumsi masyarakat, pemerintah, dan investasi. Dengan demikian indikator ini dapat digunakan sebagai bahan acuan kebijakan perekonomian di masa mendatang dikaitkan dengan penggunaan dari barang dan jasa yang diproduksi, disamping

untuk memantau kebutuhan akan ketersediaan barang dan jasa di Kota Bandung.

1.2

Tujuan

Tujuan umum dari penyusunan publikasi ini adalah untuk memberikan gambaran tentang fenomena ekonomi tentang perilaku konsumsi masyarakat, pemerintah, dan investasi (pembentukan modal tetap bruto). Adapun secara rinci tujuannya adalah sebagai berikut :

1. Menyusun PDRB Kota Bandung Menurut Penggunaan Tahun 2009 - 2012

2. Memberikan gambaran tentang struktur penggunaan PDRB dan laju pertumbuhan dari masing-masing komponen.

1.3

Sumber Data

Sumber data yang digunakan untuk penyusunan publikasi ini diantaranya adalah hasil :

Survei Sosial Ekonomi Nasional (SUSENAS) Tahun 2012,

Survei Biaya Hidup (SBH) 2012,

Survei Khusus Konsumsi Rumah Tangga (SKKRT) 2012,

Survei K2 2011 dan Realisasi APBD Tahun 2012,

Survei Khusus Jasa Pemerintahan (SKJP) 2012,

Survei Khusus Perusahaan Swasta (SKPS) 2012,

Survei Industri Kecil dan Kerajinan Rumah Tangga 2012,

Survei Hotel 2012,

Survei Konstruksi 2012,

Survei Khusus Lembaga Non Profit (SKLNP) 2012,

Survei Khusus Pendapatan Regional (SKPR) 2012,

Survei Khusus Modal dan Investasi (SKMI) 2012,

Data Realisasi Investasi PMA PMDN Tahun 2012, serta beberapa data pendukung lainnya.

Bab II Metodologi

2.1 Konsepsi PDRB Menurut Penggunaan

2.1.1 PDRB menurut penggunaan disebut juga sebagai PDRB menurut permintaan atau PDRB menurut pengeluaran. Dilihat dari sisi permintaan, PDRB merupakan jumlah seluruh nilai akhir barang jadi dan jasa (output) yang diproduksi di suatu daerah/wilayah selama periode waktu tertentu. Yang dimaksud dengan barang jadi adalah barang yang tidak digunakan untuk diproses kembali oleh suatu industri, tetapi untuk dikonsumsi oleh penduduk. Barang setengah jadi (intermediate goods) tidak termasuk dalam penghitungan PDRB, karena barang setengah jadi digunakan untuk diproses kembali menjadi barang jadi, sehingga nilai barang setengah jadi tersebut sudah termasuk di dalam barang jadi yang dihasilkan. Jika dilihat dari sisi pengeluaran, PDRB merupakan jumlah seluruh pengeluaran (expenditure) yang dilakukan oleh seluruh institusi pada suatu daerah/wilayah selama satu tahun. Institusi tersebut yaitu rumah tangga, perusahaan dan pemerintah. Maka secara umum PDRB menurut penggunaan dibagi menjadi lima jenis pengeluaran, yaitu pengeluaran konsumsi rumah tangga, pengeluaran lembaga nirlaba, pengeluaran investasi, pengeluaran pemerintah dan ekspor neto. Secara lengkap komponen-komponen PDRB menurut penggunaan tersebut terdiri

dari pengeluaran konsumsi rumah tangga, pengeluaran konsumsi pemerintah, pembentukan modal tetap domestik bruto, perubahan stok, dan ekspor neto (ekspor dikurangi impor).

2.1.2 Pendapatan atas faktor produksi merupakan pendapatan yang disebabkan oleh kepemilikan faktor-faktor produksi (modal, tenaga kerja, dan sebagainya) oleh suatu daerah/wilayah. Faktor produksi tersebut biasa berada di luar wilayah tersebut. Pendapatan neto atas faktor produksi terhadap luar daerah/wilayah merupakan selisih pendapatan atas faktor produksi yang berada di luar daerah/wilayah yang dimiliki oleh Kota Bandung dikurangi dengan pendapatan atas faktor produksi yang berada di wilayah domestik Kota Bandung yang dimiliki oleh kabupaten/kota lain.

2.1.3 Pendapatan Regional merupakan Produk Domestik Regional Bruto dikurangi dengan pajak tidak langsung neto dan penyusutan. Pajak tidak langsung neto merupakan pajak tidak langsung dikurangi subsidi.

2.1.4 Pajak tidak langsung adalah pajak yang dikenakan oleh pemerintah terhadap barang dan jasa yang diproduksi oleh unit usaha. Secara tidak langsung pajak tersebut dibebankan kepada rumah tangga yang membeli barang dan jasa tersebut.

2.1.5 Penyusutan adalah berkurangnya nilai barang modal karena proses produksi.

2.1.6 PDRB per kapita dan pendapatan regional per kapita merupakan angka-angka produk domestik regional bruto dan pendapatan regional bruto setelah dibagi dengan jumlah penduduk pertengahan tahun.

2.1.7 Jumlah penduduk pertengahan tahun itu sendiri merupakan jumlah penduduk awal tahun ditambah jumlah penduduk akhir tahun kemudian dibagi dengan dua.

2.1.8 Kurs asing yang digunakan adalah kurs dolar Amerika. Angka kurs tersebut merupakan kurs tengah yaitu kurs ekspor tertimbang ditambah dengan kurs impor tertimbang dibagi dua.

Penghitungan PDRB menurut penggunaan disajikan dalam dua bentuk yaitu atas dasar harga berlaku dan atas dasar harga konstan tahun 2000. Penghitungan atas dasar harga berlaku adalah penghitungan terhadap semua komponen PDRB yang dinilai atas dasar harga pada masing-masing tahun. Adapun atas dasar harga konstan tahun 2000 adalah penghitungan terhadap semua komponen PDRB yang dinilai berdasarkan harga pada tahun 2000.

Perkembangan PDRB Kota Bandung dengan menggunakan harga berlaku menjelaskan perkembangan PDRB Kota Bandung yang

mencerminkan selain karena perkembangan agregat permintaan juga karena perkembangan harga-harga. Adapun dengan harga konstan, pengaruh kenaikan harga sudah dihilangkan dari perkembangan PDRB, sehingga merupakan perkembangan riil dari PDRB pada suatu periode waktu tertentu.

2.2 Pengeluaran Konsumsi Rumah Tangga

2.2.1 Konsep dan Definisi

Pengeluaran konsumsi rumah tangga terdiri dari semua pengeluaran atas pembelian barang dan jasa oleh rumah tangga dengan tujuan dikonsumsi, dikurangi dengan hasil penjualan neto dari barang bekas atau tidak terpakai untuk periode satu tahun. Rumah tangga yang dimaksud adalah rumah tangga yang berada pada wilayah suatu kabupaten/kota, baik penduduk kabupaten/kota tersebut maupun penduduk propinsi lain yang sudah merupakan residen Kota Bandung. Penduduk kabupaten/kota lain dianggap sebagai residen Kota Bandung bila mereka telah tinggal di Kota Bandung lebih dari satu tahun.

Pengeluaran rumah tangga terdiri dari pengeluaran makanan seperti bahan makanan, minuman, rokok, tembakau, dan lain sebagainya, serta pengeluaran untuk bukan makanan seperti barang tahan lama, pakaian, bahan bakar, jasa-jasa, dan sebagainya. Pengeluaran-pengeluaran tersebut baik makanan maupun bukan makanan merupakan pengeluaran untuk konsumsi, tidak untuk keperluan usaha rumah tangga. Jika seandainya ada sebagian dari pengeluaran tersebut digunakan untuk

keperluan usaha, maka nilai seluruh pengeluaran tersebut harus dikurangi dengan besarnya nilai yang digunakan untuk keperluan usaha tersebut. Pengeluaran untuk pemeliharaan kesehatan, pendidikan, rekreasi, pengangkutan dan jasa-jasa lainnya termasuk dalam konsumsi rumah tangga. Pembelian rumah dan perbaikan besar untuk rumah tidak termasuk pengeluaran konsumsi, melainkan dimasukkan dalam pembentukan modal, tetapi pengeluaran atas rumah yang ditempati seperti sewa rumah, perbaikan ringan, rekening air, listrik, telepon, dan lain-lain termasuk dalam pengeluaran konsumsi rumah tangga.

2.2.2 Metode Penghitungan dan Sumber Data

Dalam penghitungan pengeluaran konsumsi rumah tangga ada dua cara pendekatan, yaitu:

1. Pengeluaran konsumsi rumah tangga di wilayah domestik suatu region.

2. Pengeluaran konsumsi rumah tangga penduduk suatu region. Pengeluaran konsumsi pada cara pertama meliputi seluruh pengeluaran yang dilakukan oleh anggota rumah tangga baik penduduk region itu sendiri maupun penduduk region lain. Penduduk region lain seperti staf kedutaan asing, staf perwakilan daerah, turis asing dan lain-lain. Adapun yang dimaksud pengeluaran konsumsi rumah tangga pada cara kedua adalah pengeluaran yang dilakukan penduduk region itu saja, tidak termasuk pengeluaran penduduk region lain. Dalam konsep termasuk juga pembelian langsung yang dilakukan penduduk region ini yang dilakukan di luar negeri atau di region lain. Oleh karena terbatasnya

data, cara yang dapat dipakai untuk menghitung pengeluaran konsumsi rumah tangga adalah cara kedua.

Dalam SNA (System of National Account) konsep penduduk yang dipakai adalah jumlah penduduk selama satu tahun, sedangkan konsep penduduk yang biasa digunakan untuk menghitung konsumsi seluruh penduduk adalah penduduk pertengahan tahun. Dalam memperkirakan konsumsi rumah tangga ada hal-hal yang menimbulkan keragu-raguan, misal penduduk yang sedang melakukan perjalanan ke daerah lain (dalam atau luar negeri) baik dalam rangka bertugas, urusan bisnis atau untuk keperluan lainnya. Biasanya penduduk tersebut mengeluarkan uang untuk memenuhi konsumsinya baik berupa barang (makanan, bukan makanan) ataupun jasa-jasa lainnya. Pengeluaran yang dilakukan selama berada di daerah lain tersebut menurut konsep harus diperhitungkan sebagai impor (barang masuk). Tetapi karena belum tersedianya data yang mencatat berapa jumlah penduduk yang bepergian serta jumlah biaya yang dikeluarkan selama di daerah lain, maka pengeluaran yang semacam ini sudah terhitung di rumah tangganya yaitu melalui konsumsi perkapita. Begitu pula sebaliknya penduduk dari daerah lain yang berada di daerah tersebut, seharusnya diperlakukan sebagai ekspor, namun karena tidak tersedianya data maka diasumsikan merupakan konsumsi rumah tangga di daerah asalnya. Karena keterbatasan data yang tersedia, maka untuk memperkirakan besarnya pengeluaran konsumsi rumah tangga, dapat digunakan dua macam metode estimasi, yaitu metode langsungdanmetode penilaian harga eceran.

Metode langsung digunakan untuk memperoleh nilai pengeluaran konsumsi rumah tangga secara keseluruhan. Data pokok yang digunakan

adalah data Susenas, berupa nilai konsumsi perkapita seminggu untuk kelompok makanan dan nilai konsumsi perkapita sebulan untuk kelompok bukan makanan. Data tersebut berdasarkan harga berlaku. Kemudian dari data Susenas tersebut dibuat perkiraan nilai pengeluaran rumah tangga selama satu tahun. Nilai pengeluaran tersebut kemudian dideflasikan dengan menggunakan Indeks Harga Konsumen (IHK) untuk mendapatkan nilai pengeluaran rumah tangga berdasarkan harga konstan 2000.

Metode penilaian harga eceran digunakan untuk melengkapi kekurangan pada metode langsung. Metode ini dipakai apabila informasi yang tersedia hanya konsumsi rumah tangga dalam bentuk kuantum. Nilai konsumsi rumah tangga dapat diperoleh dengan jalan mengalikan kuantum dengan harga eceran untuk setiap jenis barang. Dalam penghitungan konsumsi dengan metode ini yang digunakan adalah data Susenas yaitu rata-rata konsumsi perkapita seminggu dalam kuantum. Untuk mendapatkan nilai konsumsi dipakai rata-rata harga konsumen atau harga eceran yang sudah ditimbang.

2.3 Pengeluaran Konsumsi Lembaga Non Profit

Kegiatan yang dilakukan oleh LNP pada dasarnya merupakan kegiatan ekonomi yang dapat dibedakan atas kegiatan produksi, penerimaan/pengeluaran dan kegiatan investasi. Kegiatan tersebut secara keseluruhan tentu mempunyai pengaruh yang cukup berarti terhadap perekonomian. Memasuki era reformasi, peran LNP dalam usaha pembangunan akan semakin meningkat. Hal ini dapat terjadi karena

kegiatan yang dilakukan LNP, disamping meningkatkan volume ekonomi juga berdampak pada peningkatan sumber daya manusia.

2.3.1 Konsep dan Definisi

Lembaga Non Profit (LNP) adalah organisasi formal ataupun informal yang dibentuk oleh perorangan, kelompok masyarakat, pemerintah atau oleh dunia usaha dalam rangka menyediakan jasa sosial kemasyarakatan khususnya bagi anggota maupun kelompok masyarakat tertentu tanpa adanya motivasi untuk memperoleh keuntungan. Sekurang-kurangnya terdapat lima karakteristik yang menjadi ciri dari kegiatan suatu LNP, yaitu :

1. LNP pada umumnya suatu lembaga formal, tetapi terkadang merupakan lembaga informal yang keberadaannya diakui oleh masyarakat.

2. Pengawasan terhadap kegiatan lembaga dilakukan oleh anggota terpilih, yang mempunyai hak sama termasuk hak bicara atas keputusan penting yang ditempuh lembaga.

3. Setiap anggota lembaga mempunyai tanggung jawab tertentu dalam organisasi, dan tidak berhak atas profit atau keuntungan yang diperoleh lembaga.

4. Kebijakan lembaga diputuskan secara kolektif oleh anggota terpilih, dan kelompok ini berfungsi sebagai pelaksana dari dewan pengurus.

5. Istilah nirlaba tidak diartikan bahwa lembaga ini tidak dapat menciptakan keuntungan atau laba melalui kegiatan produktifnya, keuntungan yang diperoleh akan diinvestasikan kembali pada kegiatan sejenis.

2.3.2 Ruang lingkup

Secara garis besar berbagai jenis LNP dibedakan menjadi dua kelompok, yaitu :

1. LNP yang menghasilkan jasa komersial. LNP pada kelompok ini terdiri dari LNP yang menjual jasanya pada tingkat harga pasar, yaitu harga yang ditetapkan atas dasar biaya produksi. Jasa yang dihasilkan oleh lembaga ini secara keseluruhan akan berpengaruh pada tingkat persediaan (supply) dari jasa tersebut. Jenis LNP yang tergolong dalam kelompok ini dibedakan atas :

16

1.1. LNP yang menyediakan jasa layanannya bagi masyarakat umum seperti lembaga penyelenggara pendidikan, dan kesehatan.

1.2. LNP yang menyediakan jasa layanannya bagi kalangan dunia usaha seperti serikat pekerja, asosiasi bisnis, dan kamar dagang.

2. LNP yang menghasilkan jasa non-komersial. LNP pada kelompok ini terdiri dari LNP yang menjual jasanya pada tingkat harga non-komersial, yaitu harga yang tidak didasarkan

atas biaya produksi, bahkan terkadang jasa tersebut disediakan secara cuma-cuma. Jenis LNP yang tergolong pada kelompok ini dibedakan atas :

2.1 LNP yang kegiatan pelayanannya sebagian besar dibiayai oleh pemerintah, baik yang keberadaannya terikat (pada pemerintah) maupun tidak seperti Organisasi PMI, Komisi Nasional Hak Asasi Manusia, dan Dharma Wanita. 2.2 LNP yang dibentuk dan dibiayai oleh anggota masyarakat.

Lembaga ini disebut juga Lembaga Non Profit Yang Melayani Rumah Tangga (LNPRT). LNP yang tergolong pada kelompok LNPRT dibedakan lagi atas:

2.2.1 LNP yang menyediakan jasa layanannya khusus untuk anggota seperti organisasi kemasyarakatan, organisasi profesi, lembaga keagamaan.

2.2.2 LNP yang menyediakan jasa layanannya bagi kelompok masyarakat yang membutuhkan seperti organisasi sosial, organisasi bantuan kemanusiaan, organisasi pemberi bea siswa.

2.3.3 Metode Penghitungan dan Sumber Data

Sebagaimana diketahui bahwa dalam melaksanakan kegiatannya, unit LNPRT melakukan berbagai transaksi ekonomi dengan unit lainnya, maupun dengan sesama unit LNPRT. Setiap transaksi yang dilakukan akan dicatat, dan catatan ini digunakan sebagai bahan untuk penyusunan laporan keuangan. Laporan keuangan ini merupakan bentuk pertanggung

jawaban pengurus kepada anggotanya maupun pihak lain yang terkait. Namun dalam prakteknya tidak semua lembaga mencatat secara lengkap semua transaksi yang dilakukan, bahkan LNPRT yang bersifat non formal banyak yang tidak melakukannya. Atas dasar kenyataan tersebut, dan kendala lain seperti waktu, tenaga, dan biaya, maka untuk dapat menyusun neraca LNPRT digunakan pendekatan survei. Dari pengolahan hasil survei diperoleh struktur dan nilai rata-rata dari berbagai komponen masing-masing neraca. Untuk memperoleh nilai estimasi dari komponen neraca, diperlukan informasi tentang banyaknya atau populasi dari masing-masing bentuk atau jenis lembaga. Adapun survei yang dimaksud:

Survei Khusus Lembaga Non Profit (SKLNP)

SKLNP dirancang untuk memperoleh data transaksi ekonomi yang dilakukan oleh LNP yang tergolong ke dalam sektor Lembaga Non Profit Yang Melayani Rumah tangga (LNPRT). Berbagai jenis transaksi yang dilakukan tersebut dapat dibedakan atas tiga kelompok, yaitu transaksi yang berkaitan dengan kegiatan produksi, kegiatan konsumsi (penerimaan/pengeluaran), dan kegiatan investasi.

Informasi tersebut akan dituangkan kedalam bentuk neraca. Sesuai dengan tujuan pembentukan neraca, maka blok-blok pertanyaan disusun menurut sisi penerimaan (sumber) dan sisi pengeluaran (penggunaan) dari masing-masing neraca.

Populasi LNPRT per Jenis Lembaga

Berbagai jenis LNPRT yang ada di Indonesia dibedakan atas tujuh bentuk. Masing-masing bentuk lembaga dalam melaksanakan kegiatannya mendapat pengawasan dan bimbingan teknis dari instansi pemerintah, organisasi induk, ataupun dari lembaga koordinatif lainnya. Instansi pemerintah yang melakukan pengawasan dan bimbingan teknis antara lain adalah Departemen Dalam Negeri, Departemen Sosial, Departemen Agama, dan Departemen Kesehatan. Organisasi induk yang melakukan antara lain Pengurus Besar Nahdatul Ulama (PBNU), Pengurus Pusat Muhammadiyah, Ikatan Sarjana Ekonomi Indonesia. Sedangkan lembaga koordinatif yang dimaksud adalah Forum Pengembangan Keswadayaan, Kowani, dan Dewan Masjid Indonesia. Dengan memanfaatkan berbagai publikasi yang diterbitkan oleh lembaga pengawas dan pembimbing teknis di atas, dapat disusun sebuah direktori. Untuk tujuan ini terlebih dahulu dilakukan penyesuaian, agar lembaga yang termasuk di dalamnya sesuai dengan konsep sebuah unit LNPRT.

2.4 Pengeluaran Konsumsi Pemerintah

2.4.1 Konsep dan Definisi

Unit/institusi pemerintah dapat digambarkan sebagai suatu jenis entitas legal unik, yang sengaja disusun dan dibentuk berdasarkan suatu proses politik yang memiliki otoritas legislatif, yudikatif atau eksekutif terhadap unit/institusi lain dalam suatu wilayah tertentu.

Ditinjau dari sudut unit institusi, fungsi utama pemerintah adalah bertanggung jawab atas tersedianya produksi (output) barang dan jasa non-pasar untuk melayani konsumsi individu/rumah tangga atau secara kolektif dan menjamin/membiayai tersedianya barang dan jasa tersebut dari penerimaan pajak atau pendapatan lainnya, serta melakukan redistribusi pendapatan dan kekayaan tersebut dengan cara mentransfer. Secara umum dapat dikatakan:

1. Unit pemerintah biasanya mempunyai wewenang menghimpun dana dengan cara mengumpulkan/memungut pajak atau transfer wajib dari unit/institusi lain, dan mempunyai wewenang untuk mepergunakannya baik sebagian atau semua dari dana tersebut untuk tujuan kebijaksanaan. Unit pemerintah juga dapat meminjam dana atas nama rekeningnya.

2. Pengeluaran unit pemerintah secara tipikal dapat dibedakan menjadi tiga jenis: Kelompok pertama terdiri dari pengeluaran aktual atau pengeluaran imputasi atas jasa pemerintah secara cuma-cuma untuk masyarakat yang berupa jasa kolektif seperti administrasi umum, pertahanan, penegakan hukum, kesehatan umum, dan lain-lain, yang tidak tersedia di pasar, sehingga harus diorganisasikan secara kolektif oleh pemerintah dan didanai dari pajak umum atau pendapatan lain;

kelompok kedua terdiri dari pengeluaran atas barang dan jasa pemerintah secara cuma-cuma, atau dengan harga yang secara ekonomi tidak berarti, untuk rumah tangga secara individu; kelompok ketiga terdiri dari transfer yang dibayarkan ke unit institusi lain, terutama rumah tangga, untuk mendistribusikan kembali pendapatan atau kekayaan negara.

Pemerintah sebagai konsumen akhir mencakup departemen, lembaga bukan departemen, pemerintah tingkat propinsi yang berada di Kota Bandung, pemerintah Kota Bandung dan pemerintah desa. Pengeluaran pemerintah mencakup pengeluaran untuk belanja pegawai dan belanja barang (termasuk biaya perjalanan, pemeliharaan dan pengeluaran lain yang bersifat rutin), tidak termasuk penerimaan dari barang dan jasa yang dihasilkan.

2.4.2. Metode Penghitungan dan Sumber Data

Data dasar yang dipakai adalah realisasi belanja rutin dan pembangunan, Anggaran Pendapatan dan Belanja Daerah (APBD) yang diperoleh dari Pemerintah Daerah, data pengeluaran pemerintah tingkat desa/kelurahan yang diperoleh dari Survei Keuangan Desa serta data-data lainnya yang bersumber dari Survei Khusus Pendapatan Regional (SKPR) Kota Bandung.

Pengeluaran untuk belanja barang yaitu pengeluaran untuk pembelian barang-barang yang tidak tahan lama, artinya habis dipakai dalam proses produksi baik yang dilakukan di dalam negeri maupun di luar negeri. Data diperoleh dari belanja rutin pemerintah ditambah belanja pembangunan yang dipindahkan menjadi pengeluaran rutin, karena pengeluaran tersebut menyangkut pengeluaran rutin, seperti pengeluaran pembangunan untuk hankam, proyek pendidikan, dan lain-lain.

Pengeluaran untuk belanja pegawai yaitu pengeluaran pemerintah untuk pembayaran :

Upah dan gaji dalam bentuk uang dan barang, beserta tunjangannya

Iuran dan jaminan sosial Iuran dana pensiun

Asuransi kecelakaan, tabungan hari tua dan sejenisnya

Data diperoleh dari belanja rutin pemerintah ditambah perkiraan upah dan belanja pembangunan. Penyusutan barang modal yaitu penyisihan pendapatan yang akan digunakan untuk pembelian barang modal baru, karena barang modal yang lama pada suatu saat sudah tidak dipakai lagi. Angka penyusutan ini diperkirakan sebesar 5 persen dari total belanja barang. Pajak tidak langsung yaitu pajak yang dibayar oleh pemerintah atas kegiatan pada sektor real estate dan pajak atas komoditas yang diproduksi. Data pajak yang dibayar oleh pemerintah sampai sekarang belum tersedia, sehingga perinciannya masih kosong. Penerimaan dari jasa yaitu penerimaan dari kegiatan jasa yang disediakan untuk masyarakat.

Data penerimaan daerah diperoleh dari rasio penerimaan jasa pemerintah pusat terhadap penerimaan produksi barang dan jasa, penerimaan produksi utama (Statistik Keuangan Daerah/ Desa). Penerimaan produksi berupa barang yaitu penjualan dari barang-barang yang diproduksi oleh semua unit pemerintahan umum.

Penghitungan Harga Konstan

1. Belanja barang menggunakan indeks harga perdagangan besar (IHPB) tanpa ekspor sebagai deflator, yaitu :

2. Belanja pegawai menggunakan indeks jumlah pegawai negeri sipil sebagaiekstrapolator, yaitu :

3. Penyusutan diperoleh 5 (lima) persen dari nilai belanja pegawai harga konstan

4. Penerimaan jasa dan penerimaan barang diperoleh dari persentase penerimaan jasa dan barang terhadap total neraca produksi atas dasar harga berlaku. Nilai persentase ini (sebagai ekstrapolator) dikalikan dengan total neraca produksi atas dasar harga konstan. 5. Konsumsi pemerintah sebagai residual, yaitu :

(1+2+3)-4

2.5 Pembentukan Modal Tetap Bruto (PMTB)

2.5.1 Konsep dan Definisi

Pembentukan modal tetap bruto adalah pembelian barang-barang modal baru dari dalam negeri dan pembelian barang-barang modal bekas/baru dari luar negeri yang terjadi pada suatu tahun tertentu, dikurangi penjualan barang modal bekas, termasuk juga pengadaan atau pembuatan barang modal serta perbaikan-perbaikan besar yang menyebabkan bertambahnya umur pemakaian atau bertambahnya kapasitas produksi. Pembentukan modal di sini termasuk margin perdagangan dan biaya pengangkutan, biaya-biaya lain yang berkaitan dengan pemindahan hak milik dalam transaksi jual beli dari barang-barang modal.

Pembentukan modal tetap bruto dirinci atas komponen-komponen barang modal yaitu bangunan, mesin dan perlengkapan, angkutan dan lainnya. Barang modal adalah barang atau alat-alat yang digunakan untuk proses produksi dengan umur pemakaian satu tahun atau lebih serta mempunyai nilai relatif besar.

2.5.2 Ruang Lingkup dan Metode Penghitungan

Pembentukan modal tetap bruto mencakup:

1. Pembentukan modal berupa bangunan, mesin, angkutan dan perlengkapannya yang mempunyai umur pemakaian satu tahun atau lebih.

2. Perbaikan besar, maksudnya biaya yang dikeluarkan untuk perbaikan barang modal yang meningkatkan mutu barang modal tersebut atau menambah umur pakai barang modal. 3. Biaya untuk pengembangan atau perbaikan lahan, penanaman

kembali hutan, perluasan daerah pertambangan, penanaman dan peremajaan tanaman keras.

4.Pembelian ternak untuk pembiakan, pemerahan susu atau angkutan, tetapi tidak termasuk ternak potong untuk konsumsi.

5. Margin perdagangan, dan ongkos-ongkos yang berkaitan dengan transaksi jual beli tanah, hak paten, hak cipta, dan sebagainya.

Pembelian tanah, pengeluaran rutin/perbaikan ringan seperti untuk perbaikan mobil setiap bulan misalnya ganti oli, ganti spare part, pembelian atau pembuatan barang tahan lama untuk keperluan pertahanan keamanan seperti pembelian tank, persenjataan militer, bangunan dan barang lainnya untuk militer, kecuali tempat tinggal untuk keluarga militer tidak termasuk pembentukan modal.

Metode yang dipakai dalam penghitungan pembentukan modal tetap bruto adalah pendekatan arus barang (commodity flow approach). Penghitungan pembentukan modal dalam bentuk mesin-mesin dan alat-alat perlengkapan dibedakan atas yang berasal dari impor dan yang berasal dari produksi dalam negeri.

2.5.3 Sumber Data

Data yang digunakan dalam penghitungan pembentukan modal tetap bruto berupa data :

1. Output bangunan/konstruksi baik menurut harga berlaku maupun atas dasar harga konstan.

2. Indeks produksi industri menurut 5 digit kode KBLI baik triwulanan maupun tahunan.

3. Indeks Harga Perdagangan Besar (IHPB).

4. Besarnya kuantum dan nilai barang impor menurut SITC.

2.6 Perubahan Stok

2.6.1 Definisi dan Ruang Lingkup

Yang dimaksud dengan stok adalah persediaan barang, baik berasal dari pembelian, yang akan dipakai sebagai input pada suatu kegiatan ekonomi atau untuk dijual lagi, maupun barang yang dihasilkan oleh unit-unit produksi yang belum dijual, baik dalam bentuk barang jadi maupun barang setengah jadi.Para pemegang stok tersebut adalah produsen, pedagang dan pemerintah. Yang disebut stok pada pemerintah adalah barang-barang yang dibeli untuk keperluan strategi, seperti bahan pangan dan bahan bakar yang disediakan guna keperluan pada waktu kritis. Alat berat seperti kapal dan pesawat terbang yang sedang dalam proses pengerjaan adalah merupakan stok pada produsen. Sementara

bangunan yang sedang dikerjakan tidak termasuk stok, melainkan pembentukan modal tetap bruto.

Apabila semua stok akhir tahun yang ada pada produsen, pedagang dan pemerintah tersebut dikurangi dengan stok awal tahunnya maka akan diperoleh perubahan stok pada tahun bersangkutan. Penilaian terhadap penambahan stok adalah berdasarkan harga pembelian apabila barang tersebut dibeli dari unit ekonomi lainnya, dan berdasarkan harga produsen apabila barang tersebut merupakan hasil produksi dari pemegang stok. Penilaian harus berdasarkan harga yang berlaku pada waktu penambahan stok tersebut dilakukan. Pengurangan terhadap stok untuk proses produksi atau untuk dijual dinilai atas dasar harga produsen apabila dihasilkan sendiri, dan atas dasar harga pembeli apabila diperoleh dari unit lainnya.

2.6.2 Metode Penghitungan dan Sumber Data

Data mengenai nilai perubahan stok dalam komponen penggunaan PDRB ini masih merupakan perkiraan kasar, karena dihitung dari PDRB hasil penjumlahan nilai tambah bruto sektoral dikurangi komponen permintaan akhir lainnya seperti pengeluaran konsumsi rumah tangga, pengeluaran konsumsi pemerintah, pembentukan modal tetap domestik bruto dan ekspor neto. Jadi, di dalam nilai perubahan stok tersebut masih terkandung selisih statistik (statistical discrepancy) yang terdapat pada sektor atau komponen lainnya.

2.7 Ekspor dan Impor

2.7.1 Konsep dan Definisi mengenai Ekspor dan Impor

Ekspor merupakan salah satu transaksi ekonomi yang dilakukan oleh penduduk residen suatu negara/region dengan non-residen atau pihak luar negeri/region lain. Transaksi ekonomi tersebut meliputi transaksi barang, jasa pengangkutan, jasa pariwisata, jasa komunikasi dan transaksi jasa lain. Transaksi barang dan jasa pada dasarnya dicatat pada saat kepemilikan barang tesebut berpindah dari negara asal ke negara tujuan, atau pada saat jasa tersebut diterima oleh penduduk negara tujuan. Ekspor barang dinyatakan dalam hargafree on board (fob).

Harga fob adalah harga barang sampai di atas kapal negara pengekspor, yang meliputi: harga barang, pajak ekspor dan sejenisnya, biaya pengangkutan sampai ke batas negara, biaya asuransi pengangkutan sampai ke batas negara, biaya asuransi pengangkutan sampai ke atas kapal, komisi, biaya pembuatan dokumen, biaya kontainer, biaya pengepakan, biaya pemuatan barang ke kapal/pesawat udara/alat transpor lainnya.

Pada dasarnya konsep impor sama seperti ekspor, namun konsep impor dilihat dari sisi yang sebaliknya. Impor barang dinyatakan dalam harga cost insurance freight (cif). Harga cifb adalah harga barang sampai di pelabuhan negara pengimpor, meliputi: harga fob, biaya pengangkutan dari batas negara pengekspor ke batas negara pengimpor, biaya bongkar barang dan biaya asuransi pengirim.

2.7.2 Ruang Lingkup dan Metode Penghitungan

Ekspor dan impor jasa meliputi : jasa pengangkutan, jasa asuransi, jasa komunikasi, pariwisata, pemerintahan dan jasa lainnya. Ekspor barang dinilai menurut harga Free on Board (fob), sedangkan impor menurut Cost Insurance Freight (cif). Ekspor jasa dinilai pada saat jasa tersebut diberikan ke bukan penduduk, sedangkan impor jasa dinilai pada saat jasa diterima oleh penduduk. Baik ekspor maupun impor nilai yang diperoleh masih dalam satuan kurs dollar Amerika Serikat, sehingga perlu dikonversikan ke dalam satuan rupiah. Untuk ekspor konversinya menggunakan rata-rata kurs beli dollar AS yang ditimbang dengan nilai nominal transaksi impor bulanan. Hasil estimasi ekspor/impor barang dan jasa yang telah dikonversikan dalam satuan rupiah tersebut, merupakan nilai atas dasar harga berlaku. Untuk mendapatkan nilai atas dasar harga konstannya diperoleh dengan cara mendeflasikan nilai berlakunya dengan indeks harga perdagangan besar (IHPB) masing-masing ekspor maupun impor.

34

2.7.3 Sumber Data

Data yang dipakai untuk mengestimasi nilai ekspor dan impor berasal dari Dinas Koperasi Usaha Kecil Menengah Perindustrian dan Perdagangan Kota Bandung. Data yang diperoleh merupakan data ekspor dan impor dari dan ke luar negeri.

2.8 Beberapa Penjelasan Mengenai Investasi (Pembentukan Modal Tetap Bruto)

Berdasarkan buku panduan mengenai penyusunan neraca nasional yang disebut A System of National Accounts atau SNA yang diterbitkan olehUnited Nations, besarnya investasi yang telah direalisasi di suatu negara pada suatu tahun adalah sama dengan jumlah Pembentukan Modal Tetap Bruto (PMTB atau gross fixed capital formation) dengan Perubahan Stok (PS atau change in stock). PMTB menggambarkan investasi domestik secara fisik (physical domestic investment) yang telah direalisasi pada suatu tahun tertentu dalam bentuk berbagai jenis barang kapital/modal (capital goods), seperti bangunan, mesin-mesin, alat-alat transportasi, dan PMTB lainnya; sedangkan stok (inventory) menggambarkan output suatu sektor yang belum selesai diproses, yang dapat berbentuk output setengah jadi, atau input yang belum digunakan, termasuk juga stok berupa barang jadi yang belum dijual. Inventory atau stok termasuk sebagai bagian dari investasi karena stok termasuk dalam modal kerja (working capital) yang merupakan bagian dari investasi yang direncanakan. Perubahan stok merupakan selisih antara stok awal dengan stok akhir pada suatu waktu tertentu. Pendekatan penghitungan investasi melalui konsep PMTB dan Perubahan Stok disebut juga sebagai pendekatan arus barang (commodity flow approach) atau metode tidak langsung (indirect method). Pembahasan investasi pada publikasi ini difokuskan hanya terhadap perkembangan PMTB.

Secara lebih konseptual, PMTB atau gross fixed capital formation

modal (capital goods) baru dari dalam negeri dan barang modal baru maupun barang modal bekas dari luar negeri di dalam negeri (domestik). Barang modal adalah barang atau peralatan yang digunakan dalam proses produksi dan mempunyai umur pemakaian satu tahun atau lebih (oleh karena itu disebut sebagai modal tetap; sedangkan bruto mencerminkan bahwa penghitungan PMTB belum dikurangi dengan penyusutan barang modal). Secara lebih rinci, PMTB pada dasarnya meliputi:

Barang modal dalam bentuk konstruksi, baik berupa bagunan tempat tinggal maupun bukan tempat tinggal, konstruksi lainnya seperti jalan raya, jembatan, instalasi listrik, jaringan komunikasi, bendungan irigasi, pelabuhan, dan lain sebagainya;

Barang modal dalam bentuk mesin dan peralatan baik untuk keperluan pabrik, kantor, maupun untuk usaha rumah tangga;

Barang modal berupa alat transportasi (kendaraan);

Biaya yang dikeluarkan untuk perubahan dan perbaikan besar barang modal seperti disebutkan di atas yang dapat meningkatkan produktivitas atau memperpanjang umur pemakaian barang modal tersebut;

Pengeluaran untuk pengembangan dan pembukaan lahan baru, pematangan tanah (lahan), perluasan hutan, penghutanan kembali serta penanaman dan peremajaan pohon tanaman hias;

Pembelian ternak produktif untuk keperluan pembiakan, pemerahan susu, pengangkutan, dan lain sebagainya tetapi tidak termasuk pembelian ternak untuk dipotong atau untuk dikonsumsi.

2.8.1 PMTB Menurut Jenis Barang Modal

PMTB dapat dirinci menurut jenisnya (dirinci atas jenis-jenis barang modal) yang dalam hal ini terdiri atas :

1. Bangunan tempat tinggal. Yang termasuk dalam kategori ini adalah bangunan tempat tinggal yang dibangun sendiri oleh pemiliknya (rumah tangga) termasuk di dalamnya perbaikan-perbaikan besar terhadap bangunan tempat tinggal; atau yang dibangun oleh pihak pengembang (developer) sektor properti atau real estate (termasuk oleh Perumnas/BTN) yang telah dibeli oleh konsumen (rumah tangga); 2. Bangunan bukan tempat tinggal. Yang termasuk dalam kategori ini

adalah bangunan bukan tempat tinggal seperti gedung-gedung perkantoran; tetapi termasuk juga bangunan tempat tinggal yang dibangun oleh pihak pengembang sektor property (real estate dan Perumnas/BTN) tetapi belum terjual kepada konsumen;

3. Bangunan lainnya. Dalam kategori ini termasuk bangunan lainnya, seperti jalan raya, jembatan, instalasi listrik, jaringan komunikasi, bendungan irigasi, pelabuhan, dsb;

4. Mesin-mesin (untuk keperluan kantor seperti komputer, mesin tik, dsb; atau untuk keperluan pabrik seperti mesin tenun, dsb);

5. Alat transportasi (kendaraan) untuk keperluan produksi (alat kendaraan yang digunakan untuk konsumsi, seperti untuk keperluan keluarga, tidak termasuk sebagai barang modal);

6. PMTB lainnya seperti pematangan lahan, pembelian ternak produktif, perluasan dan peremajaan hutan, dan lain sebagainya.

2.8.2 PMTB menurut Institusi

Besarnya PMTB dapat juga dirinci menurut institusi yang melakukan investasi. Dalam hal ini dengan menggunakan owner concept, institusi yang melakukan investasi dirinci atas :

1. Pemerintah. Yang dimaksud dengan pemerintah disini adalah pemerintah yang menyelenggarakan general administration, baik pemerintah pusat maupun pemerintah daerah. Hal ini dilakukan agar sesuai dengan konsep pemerintah dalam PDRB Kota Bandung yang hanya mencakup pemerintah dalam tugas general administration saja. Pengeluaran PMTB oleh pemerintah, misalnya, untuk pembangunan gedung kantor, pembelian mesin-mesin komputer untuk penyelenggaraan pemerintah sebagai general adminstration. Termasuk juga bila pemerintah mengeluarkan PMTB untuk kepentingan masyarakat yang bersifat infrastruktur, seperti pembangunan jalan raya, pembangunan irigasi, dan sebagaiya.

2. Badan Usaha Milik Nasional (BUMN) dan Badan Usaha Milik Daerah (BUMD). Dalam kategori ini hanya pengeluaran investasi yang benar-benar dikuasai oleh BUMN dan BUMD, tetapi tidak termasuk pengeluaran PMTB oleh pemerintah yang bersifat infrastruktur untuk kepentingan masyarakat (jalan raya, irigasi, kesehatan, pendidikan). 3. Swasta dan rumah tangga

2.8.3 PMTB menurut Lapangan Usaha

PMTB dirinci menurut lapangan usaha utama ekonomi yang ada di Kota Bandung, yaitu :

1. Pertanian;

2. Pertambangan dan Penggalian; 3. Industri Pengolahan;

4. Listrik, Gas dan Air Bersih; 5. Konstruksi (Bangunan);

6. Perdagangan, Hotel dan Restoran 7. Pengangkutan dan Komunikasi

8. Keuangan, Usaha Persewaan dan Jasa Perusahaan 9. Jasa-jasa

Bab III Tinjauan Ekonomi Regional

Proses pembangunan ekonomi suatu daerah sangat ditentukan aktivitas sektor-sektor ekonomi (lapangan usaha) secara menyeluruh dan terpadu. Aktivitas sektor-sektor ekonomi yang digambarkan melalui proses siklus transaksi dari produsen kepada konsumen dan sebaliknya, akan berujung pada arus barang dan jasa, seiring dengan adanya nilai tambah yang tercipta. Nilai tambah yang dihasilkan dari keseluruhan aktivitas sektor ekonomi akan digunakan sejalan dengan kepentingan dan prioritas yang ada, dengan proporsi yang berbeda dari setiap komponen penggunaan. Pengalokasian dan penggunaan nilai tambah dirinci dalam nilai PDRB menurut penggunaan. Demikian halnya dengan proses pembangunan ekonomi di Kota Bandung, proses siklus transaksi barang dan jasa antara produsen ke konsumen pun terjadi, seiring dengan terciptanya nilai tambah bruto dari seluruh aktivitas ekonomi.Dalam penghitungannya PDRB penggunaan menggunakan atas dasar harga berlaku dan atas dasar harga konstan. Nilai PDRB atas dasar harga berlaku Kota Bandung pada tahun 2012 mencapai 111,12 triliun rupiah, mengalami kenaikan dari tahun 2011 yang mencapai 95,61 triliun rupiah. Berdasarkan harga konstan 2000, pada tahun 2012 nilai PDRB Kota Bandung mencapai 37,55 triliun rupiah. Nilai ini meningkat sebesar 8,98 persen jika dibandingkan dengan tahun 2011.

Tabel 1. PDRB Atas Dasar Harga Berlaku Menurut Penggunaan Kota Bandung Tahun 2009 – 2012 (Milyar Rupiah)

Kelompok Pengeluaran 2009*) 2010*) 2011*) 2012**) [1] [2] [3] [4] [5] 1. Konsumsi Rumah Tangga 43.136,26 50.374,67 58.363,29 67.306,69 Makanan 18.081,11 21.085,55 25.224,68 28.068,96 Non Makanan 25.055,14 29.289,12 33.138,61 39.237,73 2. Konsumsi Lembaga Non

Profit 241,33 262,77 298,98 348,04 3. Konsumsi Pemerintah 5.404,46 6.822,23 8.720,53 11.055,74 4. Pembentukan Modal Tetap

Bruto

19.406,93 23.788,69 27.955,84 33.841,28

5. Perubahan Stok 2.876,48 3.030,85 3.269,31 3.563,27 6. Ekspor 47.367,40 53.503,26 58.973,28 62.566,93 7. Impor 48.151,70 55.780,30 61.968,36 67.560,39 Produk Domestik Regional

Bruto 70.281,16 82.002.18 95.612,86 111.121,55

Sumber : BPS Kota Bandung *) Angka Perbaikan

Tabel 2. PDRB Atas Dasar Harga Konstan Menurut Penggunaan Kota Bandung Tahun 2009 – 2012 (Milyar Rupiah)

Kelompok Pengeluaran 2009*) 2010*) 2011*) 2012**) [1] [2] [3] [4] [5] 1. Konsumsi Rumah Tangga 19.303,12 20.995,85 22.988,97 24.901,53 Makanan 8.215,33 8.736,11 9.400,39 9.697,99 Non Makanan 11.087,79 12.259,73 13.588,58 15.203,54 2. Konsumsi Lembaga Non

Profit 155,01 163,95 175,59 202,29 3. Konsumsi Pemerintah 2.993,23 3.432,05 3.858,22 4.569,21 4. Pembentukan Modal Tetap

Bruto

8.425,72 8.947,92 9.668,89 10.757,20

5. Perubahan Stok 1.321,80 1.371,23 1.438,01 1.521,13 6. Ekspor 17.464,20 17.622,78 18.187,62 19.035,58 7. Impor 20.434,81 20.876,51 21.854,04 23.428,62 Produk Domestik Regional

Bruto 29.228,27 31.697,28 34.463,63 37.558,32

Sumber : BPS Kota Bandung *) Angka Perbaikan

PDRB atas dasar harga berlaku digunakan untuk melihat peranan setiap komponen. Dari ketiga komponen utama tersebut konsumsi merupakan komponen yang paling dominan selama ini dengan kontribusi rata-rata dari tahun ke tahun di atas 70 persen terhadap pembentukan PDRB Penggunaan Kota Bandung. Konsumsi meliputi konsumsi rumahtangga, pengeluaran lembaga non profit dan konsumsi pemerintah.

Faktor ekonomi yang mempengaruhi tingkat konsumsi rumah tangga adalah : (1) pendapatan rumah tangga, pendapatan yang meningkat biasanya otomatis diikuti dengan peningkatan pengeluaran konsumsi. (2) Kekayaan, orang kaya yang memiliki banyak aset riil biasanya memiliki pengeluaran konsumsi yang besar. (3) Tingkat bunga, bunga bank yang tinggi akan mengurangi tingkat konsumsi yang tinggi karena orang lebih tertarik menabung di bank daripada membelanjakan uang. (4) Perkiraan masa depan, orang yang was-was tentang nasibnya di masa mendatang cenderung lebih menekan konsumsinya.

Faktor demografi yang mempengaruhi tingkat konsumsi diantaranya adalah : (1) Komposisi penduduk, jika dalam suatu daerah jumlah penduduk usia produktif lebih banyak maka konsumsinya akan lebih tinggi. (2) Jumlah penduduk, jika suatu daerah penduduknya banyak maka cenderung konsumsinya lebih tinggi.

Adapun faktor sosial budaya yang mempengaruhi konsumsi diantaranya adalah : (1) Kebiasaan adat sosial budaya, dimana daerah yang memegang teguh adat istiadat untuk hidup sederhana cenderung konsumsinya sedikit, sedangkan daerah yang memiliki kebiasaan melakukan pesta adat cenderung konsumsinya lebih besar.

Konsumsi Rumah Tangga 60,57% Konsumsi Lembaga Non Profit 0.31% Konsumsi Pemerintah 9.95% Pembentukan Modal Tetap Bruto 30,45% Perubahan Stok 3,21% Net Ekspor -4.50%

Dalam periode yang sama ekspor netto Kota Bandung selalu bernilai negatif dikarenakan nilai impor lebih besar daripada nilai ekspor. Untuk memenuhi kebutuhan primer penduduk, Kota Bandung harus mengimpor dari daerah lain, selain itu seiring dengan meningkatnya kesejahteraan penduduk Kota Bandung, kebutuhan akan barang mewah yang tidak diproduksi dalam negeri pun semakin meningkat sehingga harus mengimpor dari negara lain. Komoditi ekspor Kota Bandung terutama dari industri tekstil.

Perkembangan komponen-komponen PDRB penggunaan Kota Bandung dari tahun ke tahun dapat dilihat dari laju pertumbuhan ekonominya yang diukur dari PDRB atas dasar harga konstan. Kajian mengenai laju perkembangan ekonomi ini sangat penting karena dengan laju pertumbuhan ekonomi ini kita dapat mengetahui kemajuan atau kemunduran dari kinerja perekonomian di Kota Bandung. Pada tahun 2009 hingga tahun 2012 laju pertumbuhan ekonomi Kota Bandung berkembang cukup menggembirakan.

Pada tahun 2009 laju pertumbuhan ekonomi Kota Bandung mencapai 8,34 persen, kemudian meningkat menjadi 8,45 persen pada tahun 2010. Pada tahun 2011 meningkat hingga 8,73 persen dan pada tahun 2012 laju pertumbuhan ekonomi Kota Bandung mencapai 8,98 persen. Pertumbuhan ekonomi Kota Bandung merupakan yang paling tinggi di Jawa Barat.

Gambar 2. Laju Pertumbuhan PDRB Kota Bandung Atas Dasar Harga Konstan Menurut Penggunaan Tahun 2009 – 2012 (Persen) Selain laju pertumbuhan ekonomi yang merupakan salah satu indikator dari triple track program pemerintah sekarang ada tiga hal lagi yaitu tentang ketenagakerjaan dan pengangguran; serta perkembangan jumlah penduduk miskin di Indonesia. Dalam kaitannya dengan PDRB ini ada hubungan yang signifikan antara sasaran program pemerintah dengan komponen-komponen yang membentuk PDRB menurut penggunaan ini.

Investasi yang laju pertumbuhan dan sharenya terus meningkat terhadap pembentukan PDRB dari tahun ke tahun diharapkan sejalan dengan penyerapan tenaga kerja. Investasi diharapkan baik dari luar negeri maupun dalam negeri, usaha besar yang padat teknologi, maupun usaha kecil menengah yang padat karya.

8 8,2 8,4 8,6 8,8 9 9,2 2009 2010 2011 2012 laju pertumbuhan

3.1 Pengeluaran Konsumsi Rumah Tangga

Pengeluaran konsumsi rumah tangga merupakan komponen yang memiliki kontribusi terbesar dalam penggunaan PDRB Kota Bandung, yaitu mencapai 60,57 persen. Pengeluaran konsumsi rumah tangga ini terdiri dari pengeluaran konsumsi makanan dan non makanan. Secara total pengeluaran konsumsi rumah tangga memiliki tren yang meningkat setiap tahunnya seiring dengan pertambahan jumlah penduduk di Kota Bandung dan kenaikan harga dari barang dan jasa.

Pada tahun 2009 pengeluaran konsumsi rumah tangga di Kota

Bandung tercatat 43,136 triliun rupiah, di tahun 2010 meningkat

menjadi 50,374 triliun rupiah, pada tahun 2011 meningkat menjadi

58,363 triliun rupiah, dan pada tahun 2012 meningkat lagi hingga

mencapai 67,306 triliun rupiah. Berbanding terbalik dengan nilainya

yang terus meningkat, peranan pengeluaran konsumsi rumah tangga

terhadap PDRB Kota Bandung periode tahun 2009-2012 terus

mengalami penurunan,

hal ini dikarenakan banyak penduduk KotaBandung lebih memilih untuk berinvestasi.

Distribusi pengeluaran

konsumsi rumah tangga antara makanan dan non makanan masih lebih

besar pada konsumsi non makanan.

Jika dilihat dari kelompok komoditi dari kedua komponen konsumsi rumah tangga tersebut, pada konsumsi makanan andil terbesar diberikan oleh kelompok makanan jadi, diikuti oleh padi-padian dan tembakau. Sedangkan pada konsumsi bukan makanan didominasi oleh pengeluaran untuk aneka barang dan jasa serta perumahan.

Tabel 3.Pertumbuhan, Distribusi, dan Inflasi Konsumsi Rumah Tangga di Kota Bandung Tahun 2009-2012

Uraian 2009*) 2010*) 2011*) 2012**) [1] [2] [3] [4] [5] 1. Pertumbuhan Konsumsi Rumah Tangga (%) 7,10 8,77 9,49 8,32 Makanan 5,16 6,34 7,60 3,17 Non Makanan 8,59 10,57 10,84 11,88 2. Distribusi Konsumsi

Rumah Tangga Terhadap

PDRB (%) 61,38 61,43 61,04 60,57 Makanan 25,73 25,71 26,38 25,26 Non Makanan 35,65 35,72 34,66 35,31 3. Inflasi Konsumsi Rumah

Tangga (%) 8,36 7,37 5,81 6,47 Makanan 10,21 9,66 11,18 7,86 Non Makanan 6,98 5,72 2,08 5,83

Sumber : BPS Kota Bandung *) Angka Perbaikan

**) Angka Sementara

Jika dilihat kenaikan riil, laju pertumbuhan dari konsumsi

rumah tangga sebesar 7,10 persen di tahun 2009 kemudian meningkat

8,77 persen pada tahun 2010, kemudian naik lagi pada tahun 2011

menjadi 9,49 persen dan mengalami perlambatan pada tahun 2012

menjadi 8,32 persen. Data ini memperlihatkan bahwa kemampuan

masyarakat dalam membeli barang dan jasa tahun 2012 melambat

dibanding 2011. Perlambatan pertumbuhan ini tidak lepas dari

harga-harga barang yang meningkat tinggi pada tahun tersebut.

3.2 Pengeluaran Konsumsi Lembaga Non Profit

Lembaga Non Profit (LNP) sebagai lembaga independen perkembangannya sampai saat ini terus bermunculan berbagai jenis LNP, baik yang didirikan oleh perorangan, kelompok masyarakat, pemerintah, maupun oleh kalangan dunia usaha dengan berbagai motivasi yang melatarbelakanginya. Beberapa lembaga yang didirikan atas dasar kemanusiaan, seperti Bulan Sabit Merah Indonesia, Dompet Dhuafa, dan Yayasan Kanker Indonesia. Sebagian lembaga didirikan dengan tujuan untuk menyejahterakan kelompok masyarakat yang membutuhkan, seperti lembaga penyelenggara panti, lembaga swadaya masyarakat, dan lembaga keagamaan. Adapun lembaga lainnya didirikan dengan motivasi untuk meningkatkan daya tarik kelompok tertentu dalam bidang bisnis maupun politik, seperti asosiasi bisnis, organisasi kemasyarakatan dan partai politik.

Pada umumnya lembaga ini selalu mendapat dukungan dari pemerintah dan berbagai lembaga donor nasional dan internasional. Pada periode 2009-2012 kontribusi pengeluaran konsumsi Lembaga Non Profit terhadap PDRB Kota Bandung merupakan yang paling kecil dibandingkan dengan komponen lainnya, yaitu sekitar 0,31 – 0,34 persen dari nilai total PDRB. Hal ini menunjukkan bahwa walaupun pemerintah selalu mendukung kegiatan-kegiatan yang dikembangkan oleh lembaga ini namun perkembangannya belum mampu mendongkrak perkembangan ekonomi Kota Bandung secara agregat jika dibandingkan dengan komponen-komponen penyusun PDRB yang lain.

Sepanjang periode 2009-2011 nilai pengeluaran konsumsi LNP selalu di bawah 300 miliyar rupiah dengan laju pertumbuhan di bawah 7,5 persen, sedangkan pada tahun 2012 nilainya merupakan yang paling tinggi yaitu mencapai 348,04 miliyar rupiah dengan laju pertumbuhan 14,97 persen. Hal ini dikarenakan pada tahun 2012 partai-partai politik mulai menggerakan seluruh mesin politik sehingga banyak mengeluarkan dana untuk kegiatan sosialisasi menyambut Pemilihan Gubernur dan Wakil Gubernur Provinsi Jawa Barat serta pemilihan Walikota dan Wakil Walikota Bandung periode 2013-2018 yang akan berlangsung pada tahun 2013.

Tabel 4.Agregat PDRB Komponen Pengeluaran Konsumsi LNP Kota Bandung Tahun 2009 - 2012

Uraian 2009 2010 2011*) 2012**) [1] [2] [3] [4] [5] 1. Pengeluaran Konsumsi

LNP atas dasar harga

berlaku (milyar rupiah) 241,33 262,77 298,98 348,04 2. Distribusi Konsumsi LNP

Terhadap PDRB (%) 0,34 0,32 0,31 0,31 3. Pengeluaran Konsumsi

LNP atas dasar harga

konstan (milyar rupiah) 155,02 163,95 175,96 202,29 4. Pertumbuhan Pengeluaran

Konsumsi LNP (%) 3,35 5,77 7,32 14,97

Sumber : BPS Kota Bandung *) Angka Perbaikan

3.3 Pengeluaran Konsumsi Pemerintah

Pengeluaran konsumsi pemerintah berkaitan erat dengan kebijakan pemerintah. Ketika pemerintah menetapkan suatu kebijakan untuk pengadaan barang dan jasa, maka konsumsi pemerintah merupakan biaya yang harus dikeluarkan oleh pemerintah untuk melaksanakan kebijakan tersebut. Disamping itu dalam menjalankan kegiatan sehari-hari pemerintah membutuhkan anggaran yang digunakan untuk keperluan belanja rutin pegawai dan keperluan pembiayaan pembangunan. Besar kecilnya pengeluaran konsumsi Pemerintah dipengaruhi oleh komponen belanja pegawai, belanja barang dan belanja modal serta belanja pemerintah lainnya. Peran yang dimiliki oleh pemerintah ini digunakan terutama untuk membiayai kegiatan-kegiatan pelayanan yang tidak dapat dilakukan oleh pihak swasta. Jumlah pengeluaran pemerintah ini merupakan salah satu komponen penting dari PDRB.

Selama periode tahun 2009 sampai dengan tahun 2012 pengeluaran pemerintah secara nominal semakin membesar dari tahun ke tahunnya sesuai dengan peningkatan pada APBD dan APBN. Kontribusi Konsumsi Pemerintah terhadap PDRB Kota Bandung pada periode tersebut terus mengalami peningkatan, tahun 2009 kontribusinya sebesar 7,69 persen kemudian naik menjadi 8,32 persen pada tahun 2010. Pada tahun 2011 dengan pengeluaran sebesar 8.720,53 miliyar rupiah, konsumsi pemerintah memberikan kontribusi sebesar 9,12 persen terhadap PDRB Kota Bandung dan pada tahun 2012 kontribusinya mencapai 9,95 persen dengan nilai 11.055,74 miliyar rupiah.

Tabel 5.Agregat PDRB Komponen Pengeluaran Konsumsi Pemerintah Kota Bandung Tahun 2009 – 2012

Uraian 2009 2010 2011*) 2012**) [1] [2] [3] [4] [5] 1. Pengeluaran Konsumsi

Pemerintah atas dasar harga berlaku (milyar

rupiah) 5.404,46 6.822,23 8.720,53 11.055,74 2. Distribusi Konsumsi

Pemerintah Terhadap

PDRB (%) 7,69 8,32 9,12 9,95 3. Pengeluaran Konsumsi

Pemerintah atas dasar harga konstan (milyar

rupiah) 2.993,23 3.432,05 3.858,22 4.569,21 4. Pertumbuhan Pengeluaran

Konsumsi Pemerintah

(%) 8,01 14,66 12,42 18,43

Sumber : BPS Kota Bandung *) Angka Perbaikan

**) Angka Sementara

Laju pertumbuhan pengeluaran konsumsi pemerintah secara riil

pada periode 2009-2012 cukup berfluktuatif. Pada tahun 2009 laju

pertumbuhannya sekitar 8,01 persen, kemudian meningkat pada tahun

2010 menjadi 14,66 persen. Pada tahun 2011 pertumbuhan konsumsi

pemerintah mengalami perlambatan yaitu menjadi 12,42 persen, hal ini

merupakan salah satu dampak dari adanya moratorium PNS oleh

pemerintah pada tahun 2011. Pada tahun 2012 laju pertumbuhan

pengeluaran konsumsi pemerintah kembali mengalami peningkatan

hingga mencapai 18,43 persen.

2009 2010 2011 2012 8,01 14,66 12,42 18,43 laju pertumbuhan 2009 2010 2011 2012 7,69 8,32 9,12 9,95 Share

Tabel 5. Agregat PDRB Komponen Pembentukan Modal Tetap Bruto (PMTB) Kota Bandung Tahun 2009-2012

Uraian 2009 2010 2011*) 2012**) [1] [2] [3] [4] [5] 1. PMTB atas dasar harga berlaku (milyar rupiah) 19.406,93 23.788,69 27.955,84 33.841,28 2. Distribusi PMTB Terhadap PDRB (%) 27,61 29,01 29,24 30,45 3. PMTB atas dasar harga konstan (milyar rupiah) 8.425,72 8.947,92 9.668,89 10.757,20 4. Pertumbuhan PMTB (%) 4,95 6,20 8,06 11,26

Sumber : BPS Kota Bandung *) Angka Perbaikan

**) Angka Sementara

Nilai PMTB pada periode 2009-2012 selalu mengalami peningkatan. Pada tahun 2009 senilai 19.406,93 miliyar rupiah, kemudian naik tahun 2010 senilai 23.788,69 miliyar rupiah. Pada tahun 2011 kembali mengalami peningkatan menjadi 27.955,84 miliyar rupiah dan pada tahun 2012 mengalami peningkatan cukup besar hingga mencapai 33.841,28 miliyar rupiah. Jika dilihat dari laju pertumbuhannya riilnya, selama periode 2009-2012 PMTB Kota Bandung terus mengalami peningkatan. Pada tahun 2009 laju pertumbuhannya sebesar 4,95 persen, kemudian pada tahun 2010 meningkat menjadi 6,20 persen, tahun 2011 kembali meningkat menjadi 8,06 persen dan pada tahun 2012 laju pertumbuhannya mencapai 11,26 persen. Hal ini terjadi karena pada tahun 2012 banyak terjadi pembangunan fisik di Kota Bandung seperti

13,09 8,27 11,72 8,87 Laju Pertumbuhan Bangun an 51,33% Mesin 16,18% Transp ortasi 11,43% Lainnya 21,06%

memiliki kontribusi sebesar 16,18 persen dan 11,43 persen terhadap PMTB Kota Bandung.

Pada tahun 2012 terjadi kenaikan laju pertumbuhan investasi pada semua jenis barang modal. Laju pertumbuhan pada investasi bangunan mengalami kenaikan sebesar 13,09 persen dan merupakan yang paling tinggi di antara barang modal lainnya. Laju pertumbuhan pada investasi transportasi sebesar 11,72 persen, mesin sebesar 8,27 persen dan laju pertumbuhan barang modal lainnya sebesar 8,87 persen.

Tabel 6. PMTB Atas Dasar Harga Berlaku Menurut Jenis Investasi di Kota Bandung Tahun 2009-2012 (Milyar Rupiah)

Uraian 2009*) 2010*) 2011*) 2012**) [1] [2] [3] [4] [5]

Atas Dasar Harga Berlaku

1. Bangunan 9.567,34 11.883,04 14.075,14 17.371,09 2. Mesin 3.215,18 4.030,65 4.624,28 5.476,92 3. Angkutan 2.377,13 2.818,86 3.197,54 3.867,82 4. Lainnya 4.247,28 5.056,15 6.058,88 7.125,45

Total PMTB 19.406,93 23.788,69 27.955,84 33.841,28

Atas Dasar Harga Konstan

1. Bangunan 4.226,60 4.488,86 4.879,24 5.517,70 2. Mesin 1.411,39 1.492,83 1.5293,15 1.724,90 3. Angkutan 1.060,93 1.124,91 1.211,19 1.353,14 4. Lainnya 1.725,64 1.841,32 1.985,30 2.161,46

Total PMTB 8.425,72 8.947,92 9.668,89 10.757,20

Sumber : BPS Kota Bandung *) Angka Perbaikan

3.5 Perubahan Stok

Perubahan stok merupakan salah satu pendukung utama dalam proses produksi, dimana ketika tidak ada pemantauan terhadap jumlah stok dapat mengakibatkan berhentinya proses produksi. Namun di sisi lain, jika stok terlalu banyak juga akan mempengaruhi besarnya biaya stok yang harus dikeluarkan.

Gambar 5: Perubahan Stok Atas Dasar Harga Berlaku dan Konstan Tahun 2009-2012 (Miliyar Rupiah)

Pada tahun 2009 nilai perubahan stok Kota Bandung sebesar 2.876,48 miliyar rupiah, kemudian meningkat menjadi 3.030,85 miliyar rupiah pada tahun 2010. Nilai perubahan stok pada tahun 2011 sebesar 3.269,31 miliyar rupiah dan 3.563,93 miliyar rupiah pada tahun 2012. Pada periode 2009-2012 meskipun terjadi peningkatan pada nilai

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 2009 2010 2011 2012 ADHB ADHK

perubahan stok, kontribusi perubahan stok terhadap PDRB Kota Bandung cenderung mengalami penurunan yaitu 4,09 persen pada tahun 2009 menjadi 3,70 persen pada tahun 2010, 3,42 persen pada tahun 2011 dan hanya 3,21persen pada tahun 2012.

Ditinjau dari laju pertumbuhannya, selama periode 2009-2012 perubahan stok terus mengalami percepatan. Pada tahun 2009 laju pertumbuhannya hanya 1,08 persen, tahun 2010 meningkat sebesar 3,74 persen. Pada tahun 2011 laju pertumbuhannya kembali meningkat menjadi 4,87 persen dan mencapai 5,78 persen pada tahun 2012.

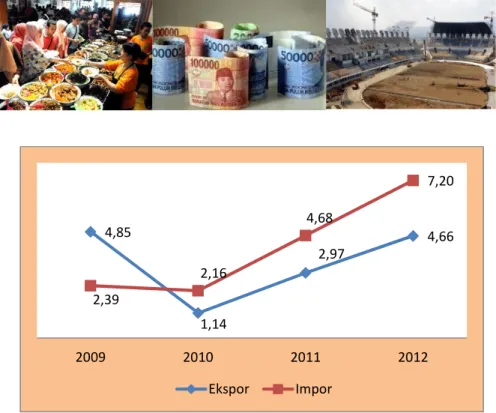

3.6 Ekspor dan Impor

Dalam perekonomian dengan sistem terbuka memungkinkan terjadinya transaksi perdagangan antar wilayah. Demikian juga halnya dengan perekonomian Kota Bandung. Setiap transaksi yang dilakukan oleh penduduk Kota Bandung di luar wilayah Kota Bandung tergolong impor (mengimpor barang dan jasa ke Kota Bandung), sedangkan transaksi yang dilakukan oleh penduduk luar Kota Bandung di wilayah Kota Bandung termasuk sebagai ekspor (mengekspor barang dan jasa ke luar Kota Bandung). Untuk menilai transaksi ekspor impor antar wilayah Kabupaten dengan Kota Bandung relatif sulit untuk dilakukan, karena sampai saat ini belum ada pencacatan untuk transaksi ini. Adapun data ekspor impor yang cukup tersedia datanya adalah ekspor impor untuk antar negara, yaitu dari Kota Bandung ke luar negeri atau impor dari luar negeri ke Kota Bandung.

Gambar 6: Laju Pertumbuhan Ekspor dan Impor Kota Bandung Tahun 2009-2012 (Persen)

Nilai ekspor dan impor Kota Bandung dari tahun 2009 hingga tahun 2012 memiliki tren impor lebih besar daripada ekspor, sehingga net ekspor selalu bernilai negatif. Nilai ekspor dan impor yang dimaksud dalam publikasi ini termasuk nilai transaksi yang terjadi antar kabupaten/kota dengan Kota Bandung.

Dari Gambar 6 terlihat bahwa laju pertumbuhan antara ekspor dan impor berjalan beriringan. Laju pertumbuhan ekspor dan impor selama periode 2009-2012 cukup berfluktuatif. Pada tahun 2009 laju ekspor sebesar 4,85 persen dan laju impor 2,39 persen, kemudian mengalami perlambatan pada tahun 2010 yaitu ekspor 1,14 persen dan impor 2,16 persen. Laju pertumbuhan ekspor dan impor terus mengalami peningkatan hingga tahun 2012 mencapai 4,66 persen untuk ekspor dan 7,20 persen untuk impor.

4,85 1,14 2,97 4,66 2,39 2,16 4,68 7,20 2009 2010 2011 2012 Ekspor Impor

Bab IV Penutup

Sebagai pusat perekonomian di Jawa Barat, pertumbuhan ekonomi Kota Bandung terbilang cukup cepat dan merupakan yang paling tinggi di Jawa Barat. Di samping itu sebagai Ibu Kota Provinsi, Kota Bandung memiki peranan yang cukup besar bagi perekonomian di Jawa Barat. Nilai Produk Domestik Regional Bruto Kota Bandung menempati peringkat ke-dua di Jawa Barat, setelah Kabupaten Bekasi.

Ditinjau dari sisi penggunaan, sebagian besar PDRB Kota Bandung digunakan untuk konsumsi rumah tangga, dimana konsumsi non makanan penduduk Kota Bandung lebih besar dibandingkan konsumsi makanan. PDRB Kota Bandung juga banyak digunakan untuk investasi, dalam hal ini Pembentukan Modal Tetap Bruto (PMTB). Barang modal dalam bentuk bangunan merupakan jenis investasi yang paling banyak digunakan di Kota Bandung.

Daftar Pustaka

Badan Pusat Statistik Kota Bandung. 2013.Produk Domestik Regional Bruto Menurut Lapangan Usaha Kota Bandung Tahun 2009-2012. Bandung : BPS

Badan Pusat Statistik Kota Bandung. 2012.Produk Domestik Regional Bruto Menurut Penggunaan Kota Bandung Tahun 2008-2011. Bandung : BPS

_____________. 2010. Tabel Input Output Kota Bandung Tahun 2008. Bandung : BPS

Badan Pusat Statistik Provinsi Jawa Barat. 2011.Produk Domestik Regional Bruto Menurut Penggunaan tahun 2008-2010. Bandung : BPS

Badan Pusat Statisik. 2009.Pedoman Praktis Tata Cara Penghitungan PDRB Kabupaten/Kota Menurut Penggunaan.Bandung : BPS

LAMPIRAN

Tabel 1 Produk Domestik Regional Bruto Kota Bandung Atas Dasar Harga Berlaku Menurut Penggunaan Tahun 2009 – 2012

(Juta Rp)

Uraian 2009* 2010* 2011* 2012** [1] [2] [3] [4] [5]

1. Pengeluaran Konsumsi Rumah Tangga 43.136.256 50.374.669 58.363.292 67.306.691

a. Makanan 18.081.113 21.085.546 25.224.685 28.068.964

b. Non Makanan 25.055.143 29.289.123 33.138.607 39.237.726

2. Pengeluaran Konsumsi Lembaga Non

Profit 241.327 262.769 298.979 348.040

3. Pengeluaran Konsumsi Pemerintah 5.404.462 6.822.234 8.720.532 11.055.736 4. Pembentukan Modal Tetap Bruto 19.406.930 23.788.695 27.955.844 33.841.279

5. Perubahan Stok 2.876.485 3.030.847 3.269.306 3.563.272 6. Ekspor 47.367.404 53.503.262 58.973.275 62.566.928 7. Impor 48.151.701 55.780.300 61.968.364 67.560.394 PDRB 70.281.163 82.002.176 95.612.863 111.121.551 *) Angka Perbaikan 43.491.380 50.552.182 60.444.487 70.281.163 **) Angka Sementara

LAMPIRAN

Tabel 2 Produk Domestik Regional Bruto Kota Bandung

Atas Dasar Harga Konstan 2000, Menurut Penggunaan Tahun 2009 - 2012 (Juta Rp)

Uraian 2009* 2010* 2011* 2012** [1] [2] [3] [4] [5]

1. Pengeluaran Konsumsi Rumah Tangga 19.303.117 20.995.849 22.988.975 24.901.527

a. Makanan 8.215.327 8.736.115 9.400.393 9.697.988

b. Non Makanan 11.087.790 12.259.734 13.588.582 15.203.539

2. Pengeluaran Konsumsi Lembaga Non

Profit 155.015 163.954 175.956 202.293

3. Pengeluaran Konsumsi Pemerintah 2.993.229 3.432.053 3.858.223 4.569.210 4. Pembentukan Modal Tetap Bruto 8.425.722 8.947.923 9.668.886 10.757.203

5. Perubahan Stok 1.321.799 1.371.234 1.438.013 1.521.130 6. Ekspor 17.464.203 17.622.781 18.187.618 19.035.577 7. Impor 20.434.813 20.876.513 21.854.040 23.428.621 PDRB 29.228.272 31.697.282 34.463.631 37.558.320 *) Angka Perbaikan 23.043.104 24.941.517 26.978.909 29.228.272 **) Angka Sementara

LAMPIRAN

Tabel 3 Distribusi Persentase PDRB Kota Bandung

Atas Dasar Harga Berlaku Menurut Penggunaan Tahun 2009 - 2012 (Persen)

Uraian 2009* 2010* 2011* 2012**

[1] [2] [3] [4] [5]

1. Pengeluaran Konsumsi Rumah

Tangga 61,38 61,43 61,04 60,57

a. Makanan 25,73 25,71 26,38 25,26

b. Non Makanan 35,65 35,72 34,66 35,31

2. Pengeluaran Konsumsi Lembaga

Non Profit 0,34 0,32 0,31 0,31 3. Pengeluaran Konsumsi

Pemerintah 7,69 8,32 9,12 9,95 4. Pembentukan Modal Tetap Bruto 27,61 29,01 29,24 30,45

5. Perubahan Stok 4,09 3,70 3,42 3,21 6. Ekspor 67,40 65,25 61,68 56,30 7. Impor 68,51 68,02 64,81 60,80 PDRB 100,00 100,00 100,00 100,00 *) Angka Perbaikan **) Angka Sementara

LAMPIRAN

Tabel 4 Distribusi Persentase PDRB Kota Bandung

Atas Dasar Harga Konstan 2000, Menurut Penggunaan Tahun 2009 - 2012 (Persen)

Uraian 2009* 2010* 2011* 2012**

[1] [2] [3] [4] [5]

1. Pengeluaran Konsumsi Rumah

Tangga 66,04 66,24 66,71 66,30

a. Makanan 28,11 27,56 27,28 25,82

b. Non Makanan 37,94 38,68 39,43 40,48

2. Pengeluaran Konsumsi Lembaga

Non Profit 0,53 0,52 0,51 0,54 3. Pengeluaran Konsumsi

Pemerintah 10,24 10,83 11,20 12,17 4. Pembentukan Modal Tetap Bruto 28,83 28,23 28,06 28,64

5. Perubahan Stok 4,52 4,33 4,17 4,05 6. Ekspor 59,75 55,72 52,77 50,68 7. Impor 69,91 65,86 63,41 62,38 PDRB 100,00 100,00 100,00 100,00 *) Angka Perbaikan **) Angka Sementara

LAMPIRAN

Tabel 5 Laju Pertumbuhan PDRB Kota Bandung

Atas Dasar Harga Berlaku Menurut Penggunaan Tahun 2009 – 2012 (Persen)

Uraian 2009* 2010* 2011* 2012**

[1] [2] [3] [4] [5]

1. Pengeluaran Konsumsi Rumah

Tangga 16,06 16,78 15,86 15,32

a. Makanan 15,90 16,62 19,63 11,28

b. Non Makanan 16,17 16,90 13,14 18,40

2. Pengeluaran Konsumsi Lembaga

Non Profit 5,99 8,89 13,78 16,41 3. Pengeluaran Konsumsi

Pemerintah 19,07 26,23 27,83 26,78 4. Pembentukan Modal Tetap Bruto 17,74 22,58 17,52 21,05

5. Perubahan Stok 2,63 5,37 7,87 8,99 6. Ekspor 18,99 12,95 10,22 6,09 7. Impor 18,65 15,84 11,09 9,02 PDRB 16,27 16,68 16,60 16,22 *) Angka Perbaikan **) Angka Sementara

LAMPIRAN

Tabel 6 Laju Pertumbuhan PDRB Kota Bandung

Atas Dasar Harga Konstan 2000, Menurut Penggunaan Tahun 2009 - 2012 (Persen)

Uraian 2009* 2010* 2011* 2012**

[1] [2] [3] [4] [5]

1. Pengeluaran Konsumsi Rumah

Tangga 7,10 8,77 9,49 8,32

a. Makanan 5,16 6,34 7,60 3,17

b. Non Makanan 8,59 10,57 10,84 11,88

2. Pengeluaran Konsumsi Lembaga

Non Profit 3,35 5,77 7,32 14,97 3. Pengeluaran Konsumsi

Pemerintah 8,01 14,66 12,42 18,43 4. Pembentukan Modal Tetap Bruto 4,95 6,20 8,06 11,26

5. Perubahan Stok 1,08 3,74 4,87 5,78 6. Ekspor 4,85 1,14 2,97 4,66 7. Impor 2,39 2,16 4,68 7,20 PDRB 8,34 8,45 8,73 8,98 *) Angka Perbaikan **) Angka Sementara