EKONOMI DAN KEUANGAN ISLAM

DI INGGRIS DAN EROPA

Rifki Ismal1 Peneliti Bank Senior

Bank Indonesia

1. PENDAHULUAN

Tidak dapat dipungkiri, fenomena bank syariah, Islamic finance and economics bukan hanya milik negara-negara berpenduduk mayoritas muslim atau negara-negara dari belahan dunia ketiga. Namun, bank Islam sudah menjadi fenomena keuangan baru di negara-negara maju yang berpenduduk minoritas muslim. Sebagaimana di negara-negara Asia dan Timur Tengah, ekonomi dan keuangan Islam adalah salah satu fenomena keuangan yang juga berkembang pesat di benua Eropa. Negara-negara di benua eropa seperti Inggris, Perancis, Jerman, Belanda dan, Luxemburg sangat bersemangat mengembangkan ekonomi dan keuangan Islam. Di motori Inggris dan Perancis, saat ini sudah ada beberapa universitas yang memiliki program study Islamic economics, finance and banking utamanya di level pasca sarjana (master dan PhD).

Negara-negara Eropa lainnya memulai dengan dibukanya lembaga-lembaga keuangan syariah dan pasar keuangan syariah utamanya pasar sukuk. Sukuk pertama di Eropa adalah Saxoni Anhalt yang diterbitkan di Jerman, sementara Luxemburg yang terkenal dengan asuransinya telah mengembangkan pasar keuangan syariah. Sebagaimana Inggris, kenyataan ini nantinya akan berujung kepada kebutuhan lembaga-lembaga dan pasar keuangan syariah tersebut akan tenaga ahli dan staf yang memiliki latar belakang pendidikan syariah.

Mengapa ekonomi dan keuangan Islam berkembang pesat di Eropa? Faktor-faktor apa yang mendorongnya dan bagaimana pola pengajaran ekonomi dan keuangan Islam di Eropa khususnya Inggris? Paper ini memberikan gambaran singkat sistem pendidikan ekonomi dan keuangan Islam di Inggris sebagai the leader of Islamic economics education di Eropa dan di

1

Penulis adalah dosen di program pasca sarjana, Fakultas Ekonomi, Universitas Indonesia dan dapat dihubungi di [email protected].

benua Eropa secara umum. Kelebihan dan kekurangan sistem pendidikan ekonomi dan keuangan Islam di Inggris dan Eropa akan dielaborasi sebagai informasi dan masukan bagi pengembangan pendidikan ekonomi dan keuangan Islam di tanah air.

2. EKONOMI DAN KEUANGAN ISLAM DI INGGRIS DAN EROPA 2. 1. Perkembangan Kelembagaan dan Industri Keuangan Islam

Inggris adalah salah satu negara dari empat negara yang tergabung dalam United Kingdom (UK) yaitu Inggris, Scotland, Wales dan Irlandia Utara. United Kingdom berada di bawah komando seorang Ratu (Queen) yang dikenal dengan nama Ratu Inggris (Queen Elizabeth II) dengan Perdana Menteri sebagai kepala pemerintahan. Selain United Kingdom, Inggris juga memiliki sejumlah negara bekas jajahan yang dikenal dengan istilah Commonwealth Countries seperti India, Pakistan, Malaysia, Australia, Canada, Australia, dll yang beberapa diantaranya negara-negara berpenduduk muslim.

Regulator utama perekonomian dipegang oleh bank sentral Inggris (Bank of England-BoE) dan Kementerian Keuangan (Chancellor of the Exchequer). Semula, di Inggris terdapat Financial Service Authority (FSA) yang memiliki fungsi pengaturan dan pengawasan lembaga keuangan baik yang di pasar modal, perbankan bahkan asuransi. Namun, FSA tidak berfungsi optimal sehingga ditutup tanggal 16 Juni 2010 lalu oleh George Osborne (Chancellor of the Exchequer) dan fungsi pengaturan perbankan dan sistem keuangan dikembalikan ke bank sentral. Terkait dengan keuangan Islam, peran muslim Inggris yang berjumlah lebih dari 2 juta jiwa sangat penting dalam menciptakan fenomena Islamic finance di negeri yang mayoritas penduduknya kristen tersebut. Berdirinya bank syariah pertama yaitu Islamic Bank of Britain (IBB) tahun 2004 lalu merupakan upaya sistematis yang dilakukan oleh muslim Inggris yang umumnya keturunan Pakistan, Bangladesh dan India. Selain IBB, saat ini sudah berdiri empat bank syariah lainnya yaitu Gatehouse Bank (2008), European Islamic Investment Bank (2005), Bank of London and Middle East (2007) dan European Finance House (2008). Selain itu, bank-bank konvensional seperti Lloyds TSB, Barclays, HSBC, dll juga diperbolehkan membuka layanan rekening simpanan syariah.

Hanya dalam waktu lima tahun Inggris telah berhasil mendirikan lima bank Islam dan hal ini tidak terlepas dari dukungan pemerintah dan parlemen Inggris. Sir Howard Davies, mantan kepala Financial Service Authority-FSA tahun 2002 lalu secara resmi menyatakan “Britain has

economic interest in the development of Islamic finance” termasuk pernyataan Alistair Darling, mantan Chancellor of the Exchequer (Menteri Keuangan Inggris) tahun 2006 yang mengatakan bahwa “Government committed for the development of Islamic banking and finance in the UK”. Edward George, mantan Gubernur Bank of England juga pernah mengatakan: “There was no reason why Islamic financial products could not co-exist quite happily alongside our traditional financial services. Nor could I see any reason why specifically Islamic financial institutions should not be able to establish here” (2004).

Untuk menunjang transaksi keuangan Islam, pemerintah Inggris telah menyesaikan masalah double stamp duties (pengenaan pajak ganda) transaksi keungan Islam di tahun 2003, menerima kontrak Murabahah dan Mudarabah dalam sistem keuangan dan peraturan keuangan tahun 2005 dan, menerima kontrak Wakalah dan diminishing Musharakah untuk melengkapi instrumen-instrumen keuangan Islam yang telah diberlakukan di Inggris. Dalam laporan terakhir HM Treasury (Departmen Keuangan Inggris) dan FSA bertajuk: Legislative Framework for the Regulaton of Alternative Finance Investment Bond (Sukuk) bulan Oktober 2009, dikemukakan bahwa sejumlah ketentuan perpajakan telah direvisi dan revisi undang-undang keuangan negara telah diusulkan untuk melanggengkan niat pemerintah Inggris menerbitkan sukuk pemerintah.

Di negara eropa lainnya, Luxemburg, memiliki pengalaman lain yang menarik terkait pengembangan Islamic finance. Ketika banyak negara-negara di Eropa mengevaluasi ketentuan keuangan domestiknya untuk memungkinkan pengembangan Islamic finance, Luxemburg telah lebih dahulu mempersiapkan dirinya untuk menjadi hub (pusat) Islamic finance di kawasan Eropa. Pada kenyataanya, negara kecil di benua Eropa ini sebenarnya telah dikenal dunia internasional sebagai salah satu pasar potensial keuangan dunia. Luxemburg adalah captive reinsurance market di benua Eropa (European zone); the primier private banking center in the European zone; dan negara kedua terbesar di dunia untuk investment funds center setelah Amerika serikat.

Terhitung per Mei 2009, terdapat sekitar 3.425 investment funds yang terdaftar di Luxemburg dengan asset senilai €1.619 triliun. Transaksi-transaksi keuangannya lintas negara termasuk transaksi keuangan berdasarkan prinsip-prinsip Islam. Dalam hal institusi keuangan Islam, tahun 1978 merupakan awal dari berdirinya lembaga keuangan syariah pertama di negara non muslim ini. Pada awalnya lembaga keuangan Islam ini didirikan untuk melayani

depositor-depositor besar (high net-worth individual) yang berminat menanamkan dananya di lembaga keuangan berbasis Islam di Luxemburg.

Dalam perkembangan selanjutnya, tahun 1983 Luxemburg dipilih oleh Bahraini Solidarity Group untuk mendirikan Europe First’s Sharia Compliant Insurance Company. Bahkan, para professional di bidang keuangan Islam telah mengenal negara ini sebagai rujukan dalam me-release instrumen sukuk. Pasar saham Luxemburg juga merupakan the 1st European stock exchange untuk memasuki pasar sukuk. Sehingga, telah cukup banyak sukuk-sukuk pemerintah yang terdaftar di bursa lokal negara ini.

Khusus mengenai sukuk, popularitas sukuk di Luxemburg telah mendorong dibentuknya local independent sukuk broker dealer. Secara total, terdapat 14 sukuk senilai $5.5 miliar yang beredar dan diperdagangkan secara aktif di Luxemburg stock exchange. Hasil dari semua aktifitas keuangan ini telah menempatkan Luxemburg sebagai satu dari empat leading jurisdictions untuk pendirian Islamic funds (Ernst and Young Islamic Funds Report). Selanjutnya laporan ini juga menempatkan Malaysia dan Saudi Arabia sebagai tempat utama bagi investasi dana-dana Islam di dunia.

Walaupun belum menjadi negara utama dunia untuk tujuan investasi dana-dana syariah, Luxemburg telah menjadi cross border distribution of retail funds dengan market share sebesar 75%. Bahkan, menurut laporan central bank of Bahrain, 95% dari investment funds di Bahrain adalah dari pemilik asing dan 77%-nya adalah milik investor dari Luxemburg. Sebagai salah satu negara yang mengandalkan sektor keuangan, Luxemburg telah mengundang negara-negara lain untuk mendisain struktur portfolio investasi-nya di negara ini antara lain karena (i) Layanan cross border sales of investment funds; (ii) Flexible regional framework; (iii) Investment management independent; (iv) Tax efficient, dan lain-lain. Sebagai contoh kontrak keuangan Islam, lebih dari 70% Islamic funds di Luxemburg telah memenuhi ketentuan Collective Investment in Transferable Sector (UCITS) yang merupakan ketentuan standar investasi di Eropa.

Hampir semua dana-dana investasi yang telah disahkan oleh Luxemburg financial service authority di bawah ketentuan UCITS telah sesuai dengan sharia (sharia compliance). Terakhir, pada bulan Januari 2009, Deutsche bank dan Luxemburg financial group mendirikan sharia compliant issuance platform bernama Al Mi’yar yang merupakan lembaga khusus untuk Securitization Law. Siapa kunci dibalik kesuksesan perkembangan Islamic finance di Luxemburg? Adalah pemerintah Luxemburg yang merupakan pendukung utama pengembangan

Islamic finance. Tahun 2005 lalu, bank sentral Luxemburg mengadakan event bertajuk The 1st Islamic Finance Forum berkerjasama dengan Islamic Financial Service Board (IFSB). Bulan April 2008, pemerintah membentuk working group yang melibatkan pihak-pihak yang tertarik untuk mengembangkan Islamic finance dan meningkatkan perkembangan Islamic finance di Luxemburg. Terakhir, pemerintah Luxemburg mendukung aplikasi bank sentral Luxemburg untuk menjadi the 1st non regional associate member of IFSB.

Di Jerman dan Perancis, lembaga keuangan Islam belum banyak berdiri walaupun Perancis tercatat sebagai negara berpenduduk muslim terbesar di Eropa yaitu lebih dari 10 juta jiwa. Namun demikian, dorongan tiga etnis muslim di Jerman dan Perancis yaitu Turki, Maroko dan Aljazair berhasil mengawali berkembangnya study-study ekonomi dan keuangan Islam di negara-negara tersebut.

2. 2. Faktor-Faktor Pendorong Perkembangan Keuangan Islam di Eropa

Faktor pendorong utama perkembangan keuangan Islam di Eropa adalah penduduk muslim di sejumlah negara penting di Eropa seperti Inggris, Perancis dan Jerman. Seiring dengan perkembangan keuangan Islam di timur tengah dan Asia, penduduk muslim tersebut mengupayakan agar di negara mereka juga terdapat lembaga keuangan Islam. Akhirnya, di negara-negara tersebut berdiri bank-bank Islam, program study S2 dan S3 syariah dan pasar keuangan syariah.

Faktor pendorong kedua adalah pemerintah. Sebagai contoh, pemerintah dan parlemen di Inggris memberikan landasan hukum bagi aktifitas perbankan syariah di dalam undang-undang “Financial Services and Markets Act 2000” (FSMA). Aturan perpajakan untuk transaksi syariah juga sudah disesuaikan namun menggunakan istilah umum (bukan bahasa Arab) agar kontrak-kontrak syariah (umumnya kontrak-kontrak trade finance dan property finance) tidak terkesan hanya untuk kalangan muslim. Walaupun didukung pemerintah, karena pemimpin negara-negara Eropa bukanlah dari Muslim, dukungan pemerintah dimaksud lebih dilatarbelakangi oleh pandangan bahwa keuangan Islam adalah peluang bisnis dan investasi baru yang menguntungkan. Keuangan dan ekonomi Islam belum dipandang sebagai suatu solusi dari masalah ekonomi yang terjadi di negara-negara Eropa.

Faktor ketiga, beberapa negara-negara Eropa adalah pusat keuangan dunia di benua Eropa. Sebut saja, Inggris dengan sistem keuangan yang terintegrasi, modern dan rujukan pasar

keuangan dunia. Frankfurt di Jerman adalah juga pusat keuangan di benua Eropa demikian pula Luxemburg seperti dijelaskan di awal. Dengan sistem keuangan, infrastruktur, instrument pasar keuangan dan lembaga-lembaga keuangan yang telah established, negara-negara tersebut dengan mudah menangkap peluang pengembangan keuangan Islam.

Khusus untuk Inggris, selain didukung oleh sistem keuangan dan jumlah penduduk muslim, Inggris tidak se”paranoid” Amerika dalam memperlakukan muslim termasuk dalam menyikapi fenomena Islamic finance. Wanita muslim bebas berjilbab, polisi wanita boleh berjilbab, ada anggota parlemen yang muslim dan bahkan salah seorang menteri ada yang muslim (wanita keturunan pakistan). Selain itu, beberapa negara koloni Inggris adalah negara-negara berpenduduk mayoritas muslim seperti: Pakistan, Malaysia dan, Bangladesh yang telah lebih dahulu mengembangkan keuangan syariah.

Kenyataan tersebut membuat Inggris cukup terbuka dengan konglomerat timur tengah. Konon dana konglomerat timur tengah yang keluar dari Amerika pasca 9/11 disinyalir berjumlah USD1,5 triliun dan jumlah ini bertambah menjadi USD3 triliun karena wind fall profit kenaikan harga minyak dunia 2008-2009. Kedekatan dan penerimaan Inggris yang tinggi kepada para konglomerat timur tengah mendorong minat mereka untuk berinvestasi di Inggris.

2. 3. Faktor-Faktor Penghambat Perkembangan Keuangan Islam di Eropa

Faktor pertama tentunya mayoritas penduduk di negara-negara Eropa adalah non muslim sehingga jumlah nasabah dan pelaku bisnis syariah masih terbatas. Kedua, seperti diungkapkan di atas, pemerintahan non muslim memandang keuangan syariah hanya sebagai alternatif investasi yang menguntungkan. Sehingga, kemungkinan mengembangkan keuangan Islam ke arah yang lebih jauh seperti menerapkan sistem ekonomi Islam, operasi moneter Islam, dll masih minimal.

Ketiga, sama seperti di Indonesia, pemahaman masyarakat Eropa terhadap kontrak-kontrak syariah belum paripurna dan menyeluruh sehingga secara umum praktek bank syariah di sana cenderung masih mencari persamaan kontrak-kontrak perbankan syariah dengan konvensional. Keempat, industri keuangan Islam di Eropa masih berorientasi kepada likuiditas dan bukan untuk membiayai sektor riil secara langsung. Karena alasan tersebut pula, kontrak berbasis tawarruq berlaku di Eropa terutama di Inggris.

3. PENDIDIKAN EKONOMI DAN KEUANGAN ISLAM DI INGGRIS DAN EROPA 3. 1. Eksistensi dan Reputasi Universitas

Pendidikan ekonomi dan keuangan Islam di Eropa termasuk Inggris berkembang cukup pesat. Seperti perkembangan keuangan Islam, hal ini utamanya didukung oleh reputasi sejumlah universitas di benua Eropa yang masuk daftar rangking universitas top dunia. Sebut saja, Oxford University yang berusia 800 tahun di samping Cambridge University dan London School of Economics yang juga pernah melahirkan nama-nama pemenang nobel ekonomi. Di Belanda terdapat Erasmus University dan di Perancis terdapat Sorbonne University yang reputasinya sudah mendunia dan memiliki beberapa pengajar muslim yang berminat mengkaji materi-materi keuangan dan ekonomi Islam.

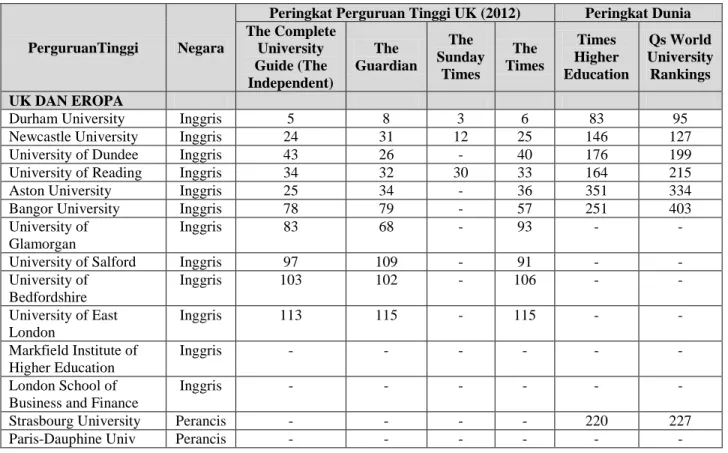

Di Inggris sendiri terdapat sejumlah universitas yang memiliki program S2 dan S3 perbankan dan ekonomi Islam dan memiliki rangking cukup baik di UK maupun di dunia. Sementara itu, di Perancis baru terdapat 2 universitas yang memiliki program S2 Islamic finance (lihat tabel 1 di bawah).

Tabel 1. Universitas di Eropa yang Memiliki Program Syariah

PerguruanTinggi Negara

Peringkat Perguruan Tinggi UK (2012) Peringkat Dunia

The Complete University Guide (The Independent) The Guardian The Sunday Times The Times Times Higher Education Qs World University Rankings UK DAN EROPA

Durham University Inggris 5 8 3 6 83 95

Newcastle University Inggris 24 31 12 25 146 127

University of Dundee Inggris 43 26 - 40 176 199

University of Reading Inggris 34 32 30 33 164 215

Aston University Inggris 25 34 - 36 351 334

Bangor University Inggris 78 79 - 57 251 403

University of Glamorgan

Inggris 83 68 - 93 - -

University of Salford Inggris 97 109 - 91 - -

University of Bedfordshire Inggris 103 102 - 106 - - University of East London Inggris 113 115 - 115 - - Markfield Institute of Higher Education Inggris - - - - London School of Business and Finance

Inggris - - - -

Strasbourg University Perancis - - - - 220 227

Selain itu, di Inggris sudah terdapat pusat-pusat kajian ekonomi dan keuangan Islam. Di Oxford University terdapat Oxford Center for Islamic Studies (OXCIS) yang mencakup kajian Islamic finance demikian pula di Cambridge University telah ada Center for Islamic Studies yang juga aktif melakukan workshop, seminar tentang Islamic finance bekerja sama dengan pengusaha timur tengah. Di Durham University juga terdapat Durham Center for Islamic Economics and Finance. Cambridge University, Oxford University dan Durham University dikenal sebagai universitas bagi kalangan elit (ningrat) di Inggris dan senantiasa bertengger di rangking 5 besar di UK. Terakhir, London School of Economics (LSE) dan Harvard University setiap tahun selalu mengadakan workshop on Islamic economics and finance di london.

3. 2. Contoh Universitas dengan Program Keuangan Islam

Program master di bidang Islamic banking/finance/economics memang belum tersedia di semua Universitas di Inggris, namun jumlah program S2 dan S3 ekonomi Islam di Inggris saat ini adalah yang paling banyak se-Eropa. Berikut ini universitas-universitas yang mempunyai program (kuliah) master/PhD Islamic banking/finance/economics di wilayah Inggris raya.

Durham University

School of Government and International Affairs (SGIA) - Durham University termasuk satu dari sedikit universitas di Inggris yang mempelopori program master/PhD. Berkerja sama dengan Durham Business School, SGIA menawarkan tiga program master: (i) MA in Islamic Finance (course based) (ii) MSc in Islamic Finance (course based) and (iii) MA in Islamic Finance (research based). Sementara di level PhD degree, SGIA membimbing riset-riset mahasiswa terkait Islamic banking product, risk management in Islamic banking, Islamic economics, dll. Tahun ajaran baru untuk program master adalah September/Oktober setiap tahunnya sedangkan riset PhD tidak mensyaratkan waktu tertentu untuk memulainya. SGIA mempunyai tenaga pengajar (Islamic scholar) antara lain Prof. Rodney Wilson, Prof. Habib Ahmed dan Dr. Mehmet Asutay, nama-nama yang sudah tidak asing lagi di dunia perbankan syariah. Untuk informasi lebih lanjut dapat dilihat pada www.durham.ac.uk atau email: [email protected].

Bangor University

Bangor Business School – Bangor University mempunyai dua program course based di bidang syariah yaitu (i) MA Islamic Banking and Finance (ii) MSc Islamic Banking and Finance. Riset

PhD/MPhill program untuk topik-topik Islamic banking and finance juga memungkinkan untuk dilakukan, dibawah bimbingan Prof. Philip Molyneux, salah seorang pakar Eropa di bidang ini. Awal tahun ajaran program master dan PhD disini juga mengikuti ketentuan umum di Inggris yaitu September/Oktober. Selain memiliki program akademik master/PhD bidang Islamic banking/finance, Bangor Business School juga memiliki skim beasiswa yang disebut BBS gold scholarship dan BBS silver scholarship bagi calon mahasiswa program master degree. Informasi lebih lanjut dapat dilihat di www.bbs.bangor.ac.uk/postgrad, email: [email protected] atau telp + 44 (0)1248 382644.

Markfield Institute of Higher Education (MIHE)

MIHE adalah lembaga khusus yang didirikan oleh Islamic foundation Inggris untuk penelitian, pelatihan maupun pendidikan bidang Islamic economics/banking dan finance. Terletak di daerah Leicester, MIHE memiliki program MA Islamic banking and finance sejak tahun 2003 dan bekerja sama dengan Gloucestershire University. Selain master degree, MIHE juga menawarkan program PhD untuk riset Islamic economics/banking dan finance dengan tenaga pembimbing/pengajar antara lain Prof. Khursid Ahmad, salah seorang founding fathers Islamic economics dan Dr. Seif Tag El Din. Informasi lebih lanjut tersedia di www.mihe.org.uk, email [email protected] atau telp +44(0) 1530 244922.

Reading University

Program master/PhD Islamic banking and finance di Reading University berada dibawah International Capital Market Association (ICMA Center) di Henley Business School. ICMA memiliki program MSc Investment banking and Islamic finance bekerja sama dengan INCEIF (International Centre for Education in Islamic Finance), Kuala Lumpur. Riset Islamic banking and finance di level PhD di bimbing oleh tenaga pengajar dari ICMA maupun INCEIF, Malaysia. Seperti institusi pendidikan lainnya di Inggris, ICMA memiliki skim beasiswa sampai dengan £10.000 bagi calon mahasiswa master. Informasi lengkap dapat dilihat di www.icmacentre.ac.uk, email [email protected], telp +44 (0)118 378 8239.

City University of London

Cass Business School – City University of London memiliki program executive MBA – Dubai konsentrasi Islamic finance dengan waktu kuliah di luar jam kerja (Kamis-Minggu). Program yang bekerja sama dengan Dubai Islamic Finance Program (DIFP) ini memiliki keunggulan

akses di dua tempat: London (pusat keuangan dunia di eropa) dan Dubai (pusat keuangan Islam di timur tengah). Tenaga pengajar dari London dan Dubai menjadi andalan program ini untuk bersaing dengan program-program sejenis di United Kingdom. Informasi lebih lanjut dapat dilihat

di www.cass.city.ac.uk.

Lancester University

Lancester University Management School mempunyai program MSc in Money, Banking and Finance yang memiliki kuliah Islamic Economics yang di-launching tahun 2007 lalu. Riset PhD Islamic banking and finance juga memungkinkan di bawah bimbingan Dr. Marwan Izzeldin, pencetus kuliah Islamic economics. Tahun ajaran baru adalah bulan September/Oktober setiap tahunnya dan informasi tentang hal ini dapat dilihat di www.lancester.ac.uk atau email

[email protected], telp +44 (0) 1524 594674.

Salford University

Salford Business School – University of Salford akan meluncurkan program MSc Islamic Banking and Finance berdurasi satu tahun (full time) atau tiga tahun (part time) pada bulan September 2010 dan Februari 2011 nanti. Informasi perkembangan lebih lanjut mengenai program ini dapat diketahui dari www.salford.ac.uk.

3. 3. Sistem Pendidikan dan Kurikulum Keuangan Islam

Selain dilatarbelakangi oleh sejarah panjang dan kualitas sistem pendidikannya, sistem pendidikan tinggi di Eropa lebih mengutamakan theoretical understanding dan pengembangan skill individu. Sehingga, dimulai dari pendidikan di level paling dasar sampai dengan level tertinggi, orientasi pendidikan di sana adalah membangun kemampuan berpikir analitis dan pemahaman yang tinggi agar seorang individu mempunyai ketajaman analisa dan berpikir kritis terhadap sesuatu kasus atau object penelitian.

Sebagai contoh, program S1 di Inggris dapat diselesaikan antara 3-4 tahun dan kurikulumnya hampir sama dengan di universitas-universitas di Indonesia yaitu adanya kuliah-kuliah wajib, non wajib dan menulis karya akhir (bachelor thesis). Beberapa hal yang berbeda dari sistem pendidikan Inggris di level S1 adalah sistem penilainnya yang tidak menggunakan huruf seperti A, B, C, dst namun menggunakan peringkat pass, distinction, atau high distinction.

Selain itu, khusus untuk ilmu-ilmu sosial, Inggris lebih cenderung kepada pendekatan penelitian lapangan (field study) ketimbang pendekatan teoritis dan kuantitatif.

Lanjut ke jenjang S2 (master), program S2 umumnya hanya 1 tahun (dua semester) dengan sejumlah kuliah wajib dan non wajib (pilihan). Secara umum, program master ditawarkan dengan dua bentuk: course based atau research based. Untuk yang course based beban kuliah dan tugas-tugas akademiknya cukup padat dengan tingkat persaingan dengan mahasiswa asing (Eropa, Asia, Afrika) sangat tinggi. Sementara itu, research based mensyaratkan latar belakang (prestasi akademik) S1 yang cukup baik karena target program adalah menghasilkan hasil penelitian (master thesis) yang berkualitas sedangkan perkualiahan sifatnya hanya untuk menunjang penelitian yang dilakukan.

Beberapa universitas juga mengklasifikasikan program masternya dengan nama MSc program dan MA program. MSc lebih cenderung teoritis dengan bobot kuantitatifnya lebih banyak ketimbang MA yang lebih cenderung practical. Sementara itu, untuk MBA para mahasiswa umumnya telah memiliki pengalaman bekerja sebelumnya. Berbeda dengan program master di negara lain yang dapat diselesaikan dalam waktu lebih dari satu tahun, di Inggris mahasiswa tidak diberikan kesempatan mengulang mata kuliah di tahun kedua. Artinya, apabila seorang mahasiswa mendapatkan nilai yang kurang baik pada suatu mata kuliah wajib, maka ia hanya mendapatkan kesempatan sekali ujian perbaikan dengan maksimal nilai kurang lebih setara dengan C. Apabila di ujian perbaikan tersebut, ia masih gagal maka persyaratan kelulusan program master berkurang dan ia dinyatakan gagal menyelesaikan studi.

Berbeda juga dengan di negara lain, di level master, fondasi pemikiran dan kemampuan analitis seorang mahasiswa di Inggris dibangun dan aplikasi detail dari kemampuan berpikir, analisa dan riset tersebut dilakukan pada level doctoral. Sehingga, setelah berakhir kuliah master dan seorang mahasiswa ingin melanjutkan ke jenjang PhD maka ia pada prinsipnya akan mengaplikasikan skill, understanding dan kemampuan riset-nya di level master ke jenjang PhD. Tentunya, kemampuan mahasiswa S2 akan di up-grade di level PhD dengan sejumlah kuliah wajib dan dibimbing oleh seorang pembimbing (professor) yang ahli di bidangnya.

Lama program S3 di Inggris rata-rata antara 3-4 tahun dan di tahun pertama seorang mahasiswa PhD umumnya diminta mengambil kuliah-kuliah wajib yang menunjang riset yang akan dilakukan. Artinya secara teknis, berbeda dengan program PhD di Indonesia atau di negara lain, di Inggris seorang mahasiswa PhD diterima berdasarkan (antara lain) proposal riset yang

akan dilakukannya, selain pertimbangan latar belakang akademik (nilai S1, S2), CV, surat rekomendasi, dll. Selanjutnya di akhir tahun pertama, mahasiswa diminta melakukan presentasi hasil penelitian sebagai syarat utama agar ia bisa melanjutkan ke tahun kedua.

Di tahun kedua, ia akan melanjutkan riset sesuai dengan diskusi, komunikasi dan bimbingan intensif dengan pembimbing. Di akhir tahun kedua kembali ada evaluasi penelitian dan di tahun ketiga dan keempat (akhir masa studi) mahasiswa PhD menjalani sidang doctoral (viva) dan akan diuji oleh dua orang penguji dan pembimbing disertasi. Penguji pertama disebut penguji internal yaitu seorang dosen di fakultas/department yang bersangkutan. Penguji kedua disebut penguji eksternal yaitu seorang dosen (umumnya professor) dari luar universitas yang bersangkutan. Hasil sidang doktoral secara umum ada empat: (a) lulus sidang tanpa koreksi, (b) lulus sidang dengan koreksi minor (minor correction), (c) lulus sidang dengan koreksi mayor (major correction) dan (d) tidak lulus (fail).

Menariknya, di Inggris tidak ada jaminan seorang mahasiswa PhD lulus dalam sidang doktoral. Apabila penguji menyatakan disertasinya (PhD thesis) tidak baik dan tidak dapat diperbaiki lagi baik dengan minor correction atau major correction maka mahasiswa tersebut dinyatakan gagal dan tidak mendapatkan gelar apapun. Artinya, dari tahun pertama hingga tahun terakhir, penyusunan riset harus benar-benar baik dan seorang pembimbing master/disertasi harus dapat memastikan bahwa mahasiswa bimbingannya telah menulis thesis/disertasi yang berkualitas dan akan lulus sidang doktoral.

Mahasiswa PhD yang melewati tahun keempat dan mahasiswa master yang melewati tahun kedua, pada beberapa universitas tertentu, dapat dinyatakan gagal dan tidak mendapatkan gelar akademik apapun. Di negara-negara lain, seorang PhD student yang gagal di sidang akhir masih mendapatkan gelar master oleh karena sejumlah kredit mata kuliah yang pernah diambilnya setara dengan gelar master. Di Inggris, kemampuan, kedisiplinan dan kegigihan mahasiswa menjadi syarat dan bekal utama untuk dapat lulus dengan hasil yang memuaskan. Selain itu bimbingan dari supervisor yang ahli, kooperatif dan bersahabat juga salah satu faktor kunci keberhasilan studi di level PhD.

Sementara itu, kurikulum program S2 ekonomi dan keuangan Islam adalah gabungan antara materi ekonomi dan keuangan konvensional dengan syariah. Artinya, ada mata kuliah-mata kuliah konvensional seperti econometrics, advance finance, risk management, theory of finance, behaviour finance, dll. Namun ada juga sejumlah kuliah-kuliah syariah seperti Islamic

banking and finance, Islamic law and financial transactions, Islamic accounting dan, Islamic political economy. Dengan begitu, seorang lulusan S2 dan S3 Islamic finance and economy memiliki pemahaman ekonomi konvensional dan syariah sama baiknya dan siap berkontribusi di lembaga-lembaga keuangan Islam.

Di level S3, kuliah-kuliah wajib yang diambil mahasiswa adalah untuk mendukung riset yang dilakukan. Selain kuliah-kuliah syariah, kuliah-kuliah konvensional juga wajib diambil selain kewajiban publikasi paper di journal international dan presentasi paper di seminar/konferensi internasional. Di Durham university sebagai contoh, materi-materi syariah didapat mahasiswa dari beberapa aktifitas: (i) mengambil kuliah-kuliah syariah di level master, (ii) kuliah syariah live dengan Islamic Research and Training Institute (IRTI) – Islamic Development Bank (IDB), (iii) seminar Islamic finance, (iv) summer school on Islamic finance, (v) kuliah-kuliah tamu Islamic economics/finance/banking dan, (v) workshop tahunan Islamic economics bersama Kyoto University (Jepang).

3. 4. Tenaga Pengajar

Tenaga pengajar di universitas-universitas di Eropa didominasi oleh pengajar muslim yang memiliki ketertarikan dengan kajian-kajian syariah. Selain itu, seperti contohnya di Inggris, kedekatan dengan founding fathers Islamic economics and finance membuat sejumlah universitas di Inggris memiliki pengajar-pengajar Islamic finance kelas dunia. Misalnya, Prof. Khursid Ahmad, Dr. Anas Zarqa, Dr. Umer Chapra adalah pengajar di Markfield Institute of Higer Institution (MIHE). Mereka adalah beberapa founding fathers Islamic economics.

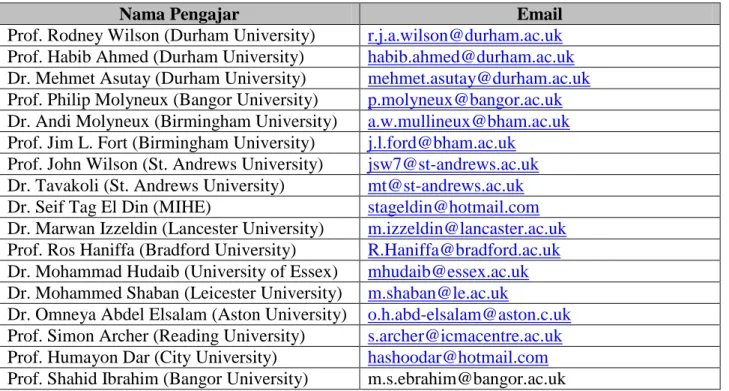

Selain itu, di Inggris terdapat 3 Professor senior yang sangat disegani di dunia perbankan syariah yaitu Prof. John Presley (Loughborough University), Prof. Simon Archer (Guru Besar di Oxford University dan Reading University dan sekarang konsultan Islamic Finance Service Board) dan Prof. Rodney Wilson (Guru Besar Islamic banking di Durham University). Prof. John Presley adalah bahkan salah seorang peraih IDB prize award di bidang Islamic finance. Selain founding fathers dan professor senior, pengajar-pengajar muda di Inggris memiliki reputasi dunia, sebut saja Prof. Habib Ahmed, Prof. Philip Mollynuex, Prof. Shahid Ibrahim, Prof. Humayon Dar, Dr. Syeif Tag El din dan Dr. Mehmet Asutay (lihat tabel 2 di bawah).

Tabel 2. List Pengajar Islamic Banking di Inggris

Nama Pengajar Email

Prof. Rodney Wilson (Durham University) [email protected] Prof. Habib Ahmed (Durham University) [email protected] Dr. Mehmet Asutay (Durham University) [email protected] Prof. Philip Molyneux (Bangor University) [email protected] Dr. Andi Molyneux (Birmingham University) [email protected] Prof. Jim L. Fort (Birmingham University) [email protected]

Prof. John Wilson (St. Andrews University) [email protected] Dr. Tavakoli (St. Andrews University) [email protected]

Dr. Seif Tag El Din (MIHE) [email protected]

Dr. Marwan Izzeldin (Lancester University) [email protected] Prof. Ros Haniffa (Bradford University) [email protected] Dr. Mohammad Hudaib (University of Essex) [email protected] Dr. Mohammed Shaban (Leicester University) [email protected]

Dr. Omneya Abdel Elsalam (Aston University) [email protected] Prof. Simon Archer (Reading University) [email protected]

Prof. Humayon Dar (City University) [email protected]

Prof. Shahid Ibrahim (Bangor University) [email protected]

Nama-nama pengajar di atas adalah para pengajar bidang Islamic finance and banking yang bersedia membimbing master dan PhD thesis bidang study Islamic finance, economics and banking. Beberapa di antara pengajar-pengajar tersebut adalah juga ketua program master/PhD Islamic economics and banking.

3. 5. Fasilitas Penunjang

Salah satu kelebihan sistem pendidikan di Eropa adalah fasilitas penunjang berupa perpustakaan, teknologi informasi dan infrastruktur yang banyak dan lengkap. Alokasi dana yang dialokasikan untuk kelengkapan koleksi perpustakaan cukup besar termasuk dana untuk langganan puluhan ribu journal international. Sebagai contoh, perpustakaan Durham University berlangganan 50.000 journal international dari berbagai disiplin ilmu dan tersedia online dari puluhan tahun yang lalu. Mahasiswa dapat memesan buku-buku tertentu via perpustakaan dan apabila buku tersebut tidak dapat dibeli perpustakaan akan meminjam di universitas-universitas lain atau di perpustakaan pemerintah.

Secara umum, koleksi buku, journal, CD, dll dapat diakses online dari website universitas yang bersangkutan. Fasilitas internet dapat diakses di seluruh komputer kampus dan aktifitas perkuliahan seperti publikasi nilai, silabus kuliah, pengumuman dosen, dll dilakukan via internet

(email). Selain perpustakaan dan IT, ruang kuliah juga beragam mulai dari kelas-kelas ukuran kecil sampai studio dan ruangan audio visual yang dapat melakukan kuliah live dan jarak jauh.

Terakhir, universitas-universitas di Eropa memiliki journal-journal berkualitas dunia termasuk journal-journal di bidang keuangan Islam. Beberapa contoh journal-journal internasional yang memuat kajian-kajian syariah:

o Review of Islamic Economics (Islamic Foundation).

o Journal of Islam and Middle Eastern Finance (Emerald).

o Journal of Islamic Accounting and Business Research (Emerald).

o Journal of Islamic Marketing (Emerald).

o Humanomics, International Journal of System and Ethics (Emerald).

o Studies in Economics and Finance (Emerald).

o British Accounting Review.

o Thunderbird International Business Review (Elsevier).

o Journal of Financial Market (Emerald).

Hal ini memudahkan mahasiswa untuk mempublikasikan hasil-hasil kajian ekonomi dan keuangan Islam sekaligus mempopulerkan reputasi universitasnya.

4. KESIMPULAN

Keuangan syariah berkembang pesat di benua Eropa seperti di Inggris, Belanda, Jerman, Luxemburg, dll. Selain ditandai oleh banyaknya lembaga-lembaga keuangan syariah, universitas-universitas di Eropa sudah ada yang membuka program S2 dan S3 keuangan dan ekonomi Islam. Tentunya ada kelebihan dan kekurangan sistem pendidikan ekonomi dan keuangan syariah di Eropa namun beberapa hal dapat menjadi contoh bagi pengembangan sistem pendidikan, kurikulum ekonomi dan keuangan syariah di tanah air.