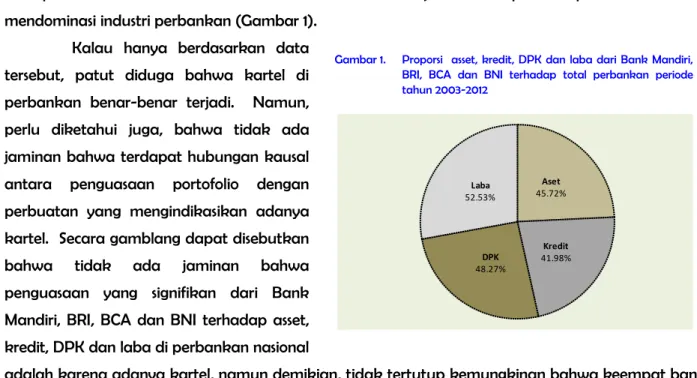

Gambar 1. Proporsi asset, kredit, DPK dan laba dari Bank Mandiri, BRI, BCA dan BNI terhadap total perbankan periode tahun 2003-2012 Aset 45.72% Kredit 41.98% DPK 48.27% Laba 52.53% Mangasa Augustinus Sipahutar

Chairman MECODEstudies (management & economics development studies) ; Mahasiswa Program Doktor – Ilmu Perencanaan Pembangunan,

Fakultas Ekonomi & Manajemen (FEM) IPB

ANTARA KARTEL ATAU KOMPETISI SEMPURNA DI PERBANKAN

Beberapa waktu yang lalu, media menyoroti tentang adanya praktek kartel di industri perbankan. Berbagai komentar pro dan anti, mewarnai perdebatan tentang kartel ini. Namun, benarkah ada kartel di perbankan? Sebelum membahasnya, ada baiknya kita pahami arti dari kartel. apakah sesungguhnya kartel? Nicholas Gregory Mankiw (2001), ekonom dari Harvard University, mendefinisikan kartel sebagai kesepakatan atau kolusi antarprodusen atau perusahaan tentang produksi dan harga. Kartel dibentuk oleh perusahaan-perusahaan besar yang jumlahnya hanya sedikit. Begitu sebuah kartel terbentuk, maka struktur pasarnya akan berubah menjadi monopoli. Kartel tidak hanya menyepakati tingkat produksi total, namun juga jumlah yang diproduksi oleh masing-masing anggota kartel.

Berdasarkan data kinerja perbankan selama 1 dekade (2003-2012), terdapat 4 bank yaitu Mandiri, BRI, BCA dan BNI yang secara terus-menerus menguasai perbankan nasional. Rata-rata proporsi asset, kredit, DPK dan laba dari keempat bank tersebut terhadap asset, kredit, DPK dan laba perbankan nasional selama 10 tahun terakhir menunjukkan betapa keempat bank tersebut mendominasi industri perbankan (Gambar 1).

Kalau hanya berdasarkan data tersebut, patut diduga bahwa kartel di perbankan benar-benar terjadi. Namun, perlu diketahui juga, bahwa tidak ada jaminan bahwa terdapat hubungan kausal antara penguasaan portofolio dengan perbuatan yang mengindikasikan adanya kartel. Secara gamblang dapat disebutkan bahwa tidak ada jaminan bahwa penguasaan yang signifikan dari Bank Mandiri, BRI, BCA dan BNI terhadap asset, kredit, DPK dan laba di perbankan nasional

adalah karena adanya kartel, namun demikian, tidak tertutup kemungkinan bahwa keempat bank tersebut melakukan kartel.

2 Pada umumnya, dalam kartel, sesama anggota mencoba untuk selalu saling mempengaruhi. Setiap anggota berusaha untuk menaikkan posisi tawar (bargaining power) agar bisa memonopoli anggota lainnya. Kartel juga berada pada game theory. Salah satu sifat kartel ialah bahwa kesepakatan (persekongkolan) yang dibuat adalah untuk melancarkan proses penguasaan pasar, mencari profit yang sebesar-besarnya melalui pengaruh yang dimiliki namun tidak berniat untuk saling menghancurkan salah satu anggotanya. Menghancurkan salah satu anggotanya akan berisiko sangat besar karena jika itu terjadi, pada saat itu juga, kartel bubar.

Sebagaimana lazimnya dalam sebuah organisasi, kartelpun memiliki pemimpin kartel yang menjadi penentu arah dan kebijakan kartel. Pemimpin kartel pada umumnya adalah yang lebih kuat dalam seluruh performa bisnis. Pemimpin kartel mendominasi kartel. Tentu, kita patut bertanya, kalau keempat bank tersebut membentuk kartel, lalu bank mana yang memimpin? Untuk dapat menjawab pertanyaan tersebut, data kinerja 1 dekade terakhir dapat dijadikan sebagai bahan kajian (Tabel 1).

Keempat Bank Berkompetisi Sempurna

Terdapat 120 bank komersiil konvensional yang beroperasi secara nasional. Karena rata-rata antara 40-50% dari asset, kredit, DPK dan laba sudah dikuasai oleh Bank Mandiri, BRI, BCA dan BNI selama 10 tahun terakhir, maka sekitar 50% lagi diperebutkan oleh 116 bank. Hanya 3% dari jumlah bank tetapi menguasai hampir 50% portofolio. Kalau hanya berdasarkan rasio tersebut, kesan bahwa telah terjadi kartel semakin menguat. Betapa ketatnya kompetisi yang dialami oleh 116 bank yang lain. Kompetisi tidak hanya terjadi di antara 116 bank namun terjadi pula kompetisi dengan 4 bank dominan karena keempat bank tersebut dipastikan akan terus melakukan penetrasi dan pengembangan pasar yang bertujuan untuk meningkatkan sharenya dengan seluruh kekuatan sumber daya yang dimiliki. Dengan demikian, kompetisi di perbankan berada pada daerah red ocean.

Untuk menilai ada tidaknya fenomena kartel di perbankan, mari kita amati data di atas sbb :

1. Selama 10 tahun terakhir, pertambahan nominal asset perbankan adalah Rp. 3,194 Triliun. BRI memimpin pertambahan nominal Rp. 441 Triliun disusul oleh Mandiri Rp. 317 Triliun, BCA Rp. 304 Triliun dan BNI Rp. 190 Triliun. Jika di tahun 2003, asset BRI berada pada urutan ke-4 dari keempat bank dominan, di tahun 2012, BRI berada di posisi ke-2, hanya terpaut sedikit dari Mandiri yang tetap berada di urutan ke-1

3 2. Pertambahan nominal kredit perbankan selama dekade terakhir adalah Rp. 2,300 Triliun. BRI memimpin pertambahan nominal Rp. 301 Triliun disusul oleh Mandiri Rp. 267 Triliun, BCA Rp. 227 Triliun dan BNI Rp. 147 Triliun. Jika di tahun 2003 Mandiri memimpin portofolio kredit, sejak tahun 2008-2012, BRI mengambil alih kepemimpinan Mandiri 3. Pertambahan nominal DPK perbankan selama dekade terakhir adalah Rp. 2,261 Triliun.

BRI memimpin pertambahan nominal Rp. 360 Triliun disusul oleh Mandiri Rp. 277 Triliun, BCA Rp. 252 Triliun dan BNI Rp. 144 Triliun. Hampir sama dengan portofolio kredit dimana Mandiri memimpin di tahun 2003, namun di tahun 2012, BRI menempati urutan ke-1 dalam penghimpunan DPK

Berdasarkan ketiga informasi tersebut, dan terjadinya pergeseran-pergeseran urutan yang signifikan di keempat bank dominan, maka agak sulit untuk menyatakan bahwa ada kartel di perbankan. Data di atas memberikan informasi yang jelas bahwa keempat bank berkompetisi satu sama lain dan saling menggerus market share bank lainnya. Seandainya terdapat kartel, maka dapat dipastikan bahwa anggota kartel akan menikmati keuntungan secara bersama-sama. Tidak demikian yang terjadi di keempat bank dominan. Sejak tahun 2007, sebenarnya hanya tinggal 3 bank dominan yaitu Mandiri, BRI dan BCA. Ketiga bank tersebut sudah cukup jauh meninggalkan BNI dari sisi portofolio, laba, maupun dari sisi indikator performa seperti NPL, ROA dan BOPO. Kalau kartel benar ada, maka keanggotaan BNI akan tetap terjaga. Sangat berisiko bagi Mandiri, BRI dan BCA mengeliminir BNI dari keanggotaan kartel seandainya kartel itu benar ada. Bukan saja risiko pasar, risiko kredit dan risiko operasional, akan tetapi risiko reputasi akan memporakporandakan kegiatan bisnis perbankan jika dalam perjalanannya terjadi eliminasi salah satu anggota kartel. Dengan demikian, menurut data keuangan yang ada, dapat dipastikan bahwa kartel di perbankan tidak benar adanya.

Analisis terhadap ada tidaknya kartel ini juga dapat dilakukan dengan pendekatan pemasaran stratejik. Sesuai dengan level kompetisi, perbankan atau lembaga keuangan berada pada brand (product) competition level dengan penggunaan tool yaitu customer centric strategy. Karena semua bank berada pada “kesamaan” produk dan jasa yang ditawarkan kepada konsumen sebagai konsekuensi dari brand (product) competition level maka semua bank berusaha menghindari “kesamaan” tersebut dengan menciptakan differensiasi untuk menghasilkan uniqueness. Namun demikian, uniqueness hanya berlaku untuk short run karena uniqueness akan terdilusi menjadi kesamaan pada long run dengan cara meniru kompetitor (market leader).

4

Tabel 1. Kinerja Bank Mandiri, BRI, BCA dan BNI periode 2003-2012

Kalau kita perhatikan Mandiri, BRI, BCA dan BNI dengan kacamata pemasaran stratejik, kita dapat memastikan bahwa keempat bank tersebut berkompetisi secara sempurna dalam penerapan customer centric strategy. Keempat bank tersebut bahkan sudah memasuki ke kompetisi antar ceruk pasar (inter market niche) di dalam pasar yang

sumber : www.bi.go.id (diolah)

MANDIRI BRI BCA BNI Perbankan MANDIRI BRI BCA BNI Perbankan

Dec-03 245.81 94.71 132.97 131.25 1,068.40 4.31 2.50 2.39 0.54 22.88 Dec-04 240.44 107.04 148.75 135.97 1,272.30 5.26 3.92 3.20 3.14 29.46 Dec-05 254.29 122.78 149.66 147.11 1,469.80 0.60 3.81 3.60 1.41 24.9 Dec-06 256.21 154.73 176.18 168.80 1,693.50 2.42 4.26 4.24 1.93 28.33 Dec-07 303.44 203.60 217.18 182.01 1,986.50 4.35 4.84 4.49 0.90 35.02 Dec-08 338.40 246.03 245.57 200.39 2,310.60 5.31 5.96 5.78 1.22 30.61 Dec-09 370.31 314.75 280.82 225.54 2,534.10 7.16 7.31 6.81 2.48 45.22 Dec-10 407.83 398.39 324.42 240.59 3,008.85 9.22 11.47 8.48 4.10 57.31 Dec-11 489.11 456.53 377.25 288.51 3,652.83 11.38 15.08 10.59 5.78 75.08 Dec-12 563.11 535.21 436.74 321.53 4,262.59 14.30 18.52 11.97 7.00 92.83

TOTAL ASET (Rp. Triliun) LABA (Rp. Triliun)

Periode

MANDIRI BRI BCA BNI Perbankan MANDIRI BRI BCA BNI Perbankan

Dec-03 158.90 76.23 117.99 104.77 902.33 73.31 47.52 29.33 45.92 437.94 Dec-04 158.39 82.24 131.64 104.31 965.08 88.55 62.04 40.38 57.20 553.55 Dec-05 197.76 96.93 129.55 114.53 1,134.09 99.20 75.17 53.63 58.77 689.67 Dec-06 196.42 121.31 152.74 134.98 1,298.76 108.73 89.93 61.24 65.26 787.14 Dec-07 235.55 161.95 189.18 144.32 1,528.18 126.18 113.42 81.70 86.77 995.11 Dec-08 273.57 201.50 209.53 159.40 1,775.24 159.01 161.06 112.78 108.53 1,300.18 Dec-09 299.72 253.93 244.67 183.43 1,913.57 179.69 205.04 122.85 117.05 1,446.81 Dec-10 332.73 328.56 277.53 189.38 2,304.88 219.03 246.97 153.92 132.85 1,783.60 Dec-11 380.24 372.15 323.46 224.76 2,736.42 273.96 283.59 202.27 158.17 2,223.69 Dec-12 435.45 436.09 370.28 248.99 3,163.52 339.97 348.23 256.71 193.02 2,738.00

DPK (Rp. Triliun) KREDIT (Rp. Triliun)

Periode

MANDIRI BRI BCA BNI Perbankan MANDIRI BRI BCA BNI Perbankan

Dec-03 3.42% 9.54% 4.93% 4.33% 4.64% 76.36% 79.82% 77.01% 95.01% 88.10% Dec-04 4.38% 11.56% 5.28% 5.61% 5.88% 66.60% 67.03% 65.73% 78.63% 76.64% Dec-05 3.81% 12.17% 6.00% 5.35% 5.63% 95.02% 70.45% 66.82% 84.88% 89.50% Dec-06 4.44% 10.99% 7.19% 5.19% 5.80% 90.13% 74.38% 68.84% 84.79% 86.98% Dec-07 5.20% 10.86% 6.09% 4.99% 5.70% 75.85% 69.80% 66.73% 93.04% 84.05% Dec-08 5.48% 10.18% 6.60% 6.26% 5.66% 73.65% 72.65% 41.60% 90.16% 88.59% Dec-09 5.22% 8.97% 6.40% 6.01% 5.56% 40.18% 77.64% 50.27% 84.86% 86.63% Dec-10 5.39% 10.77% 5.30% 5.78% 5.73% 65.63% 70.86% 64.30% 75.99% 86.14% Dec-11 5.29% 9.58% 5.68% 6.03% 5.91% 67.22% 66.69% 60.87% 72.58% 85.42% Dec-12 5.58% 8.42% 5.57% 5.93% 5.49% 63.93% 59.93% 62.41% 70.99% 74.10%

Periode NIM BOPO

MANDIRI BRI BCA BNI Perbankan MANDIRI BRI BCA BNI Perbankan

Dec-03 8.84% 6.03% 2.34% 5.69% 6.78% 2.78% 4.02% 2.60% 0.77% 2.63% Dec-04 7.43% 4.19% 1.28% 4.60% 4.50% 3.19% 5.77% 3.21% 2.45% 3.46% Dec-05 26.66% 4.68% 1.71% 13.70% 7.56% 0.47% 5.04% 3.44% 1.61% 2.55% Dec-06 17.08% 4.81% 1.30% 10.47% 6.07% 1.12% 4.36% 3.80% 1.85% 2.64% Dec-07 7.33% 3.44% 0.81% 8.18% 4.07% 2.40% 4.61% 3.34% 0.85% 2.78% Dec-08 4.69% 2.80% 0.60% 4.96% 3.20% 2.69% 4.18% 3.40% 1.12% 2.33% Dec-09 2.79% 3.52% 0.73% 4.68% 3.31% 2.96% 3.73% 3.40% 1.72% 2.60% Dec-10 2.21% 2.78% 0.60% 4.28% 2.56% 3.63% 4.64% 3.50% 2.49% 2.86% Dec-11 2.18% 2.30% 0.49% 3.61% 2.17% 3.37% 4.93% 3.82% 2.94% 3.03% Dec-12 1.74% 1.78% 0.38% 2.84% 2.33% 3.55% 5.15% 3.59% 2.92% 3.11%

5 sama dan bertarung dengan uniqueness strategy. Kalau diibaratkan sebagai sebuah partikel, keempat bank sudah melakukan kompetisi yang sangat sengit di dalam satu molekul dengan cara menguasai atom-atom yang membentuk molekul tersebut. Kalau melihat situasi seperti ini, kadang kita bertanya, bukankah atom-atom yang dikuasainya masih merupakan komponen molekul yang satu? Bukankah antar atom yang satu dengan atom yang lain di dalam satu molekul itu masih terdapat energi yang memungkinkan terjadinya penyatuan antar atom? Tetapi, itulah realita kompetisi di perbankan sehingga perbankan kerap kali melakukan pengukuran switching customer antar ceruk pasar di dalam pasar yang sama.

Sebagai sebuah realita, kita dapat menyatakan bahwa kompetisi itu sungguh sempurna. Kesempurnaannya dapat dilihat dari channel distribution, channel deployment, product enhancement dan lain-lain. Hingga tahun 2007, keempat bank masih terlihat dominasinya di pasar perbankan secara bersama-sama, namun sesudah itu, hanya tinggal Mandiri, BRI dan BCA yang derajat kompetisinya semakin ketat. Di sentra-sentra komunitas, tidak akan sulit menemui outlet ketiga bank tersebut secara bersama-sama. Tidak jarang pula terlihat bahwa ketiga bank tersebut membuka outlet pada waktu yang hampir bersamaan di sentra-sentra bisnis yang baru beroperasi. Kalau saja kartel benar adanya, maka situasi ini dipastikan tidak akan terjadi. Dengan demikian, kurang berdasar untuk menyimpulkan bahwa kartel terjadi di perbankan nasional.

Tentang Penulis

Nama : Mangasa Augustinus Sipahutar

Lain-lain : - Sudah sering menulis opini dan sebagai

narasumber tentang ekonomi dan

perbankan di Investor Daily

- Rekening Bank Mandiri : 129-000755821-2 atas nama Mangasa Augustinus Sipahutar