BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kemampuan Auditor Mendeteksi Kecurangan

Menurut BPK RI (2007) fraud (kecurangan) adalah sebagai satu jenis tindakan melawan hukum yang dilakukan dengan sengaja untuk memperoleh sesuatu dengan cara menipu.

Sedangkan The Institute of Internal Auditors (IIA) di dalam International Profesional Practices Framework (IPPF) mendefinisikan fraud sebagai “Any illegal act characteried by deceit, concealment, or violation of trust. These acts are not dependent upon the threat of violance or physical force. Frauds are perpetrated by parties and organizations to obtain money, property, or services; to avoid payment or loss of services; or to secure personal or business advantage” dimana pengertiannya adalah kecurangan itu merupakan setiap tindakan yang ilegal dengan modus penipuan, penyembunyian maupun pelanggaran kepercayaan. Tindakan ini tidak tergantung pada ancaman atau kekerasan fisik saja. Kecurangan juga bisa dilakukan oleh partai dan organisasi untuk memperoleh uang, properti ataupun jasa, untuk menghindari pembayaran-pembayaran, atau untuk mendapatkan keuntungan pribadi.

Adapun istilah Fraud risk assessment (penaksiran risiko kecurangan) yaitu penaksiran seberapa besar risiko kegagalan auditor dalam

mendeteksi terjadinya kecurangan dalam asersi manajemen. Fraud risk assessment (penaksiran risiko kecurangan) dibedakan menjadi 3 tingkatan, yaitu tinggi, rendah, dan tanpa pemberitahuan. Pengukuran ini sesuai dengan penelitian Payne dan Ramsay (2005).

Dalam Black’s Law Dictionary oleh Black (1990) “Fraud is a generic term embracing all the multifarious means which human ingenuity can devise, which are resorted to by one individual, to get an advantage over another by false representation. No definite and invariable rule can be laid down as a general proposition in defining fraud as it includes surprise, trick, cunning and unfair ways by which another is cheated. The only boundaries defining it are those which limit human knavery”. Yaitu “Kecurangan adalah istilah umum, mencakup berbagai ragam alat yang kecerdikan manusia dapat direncanakan, dilakukan oleh seseorang individual, untuk memperoleh manfaat terhadap pihak lain dengan penyajian yang palsu. Tidak ada aturan yang tetap dan tanpa kecuali dapat ditetapkan sebagai dalil umum dalam mendefinisi kecurangan karena kecurangan mencakup kekagetan, akal muslihat, kelicikan dan cara-cara yang tidak layak/ wajar untuk menipu orang lain. Batasan satu-satunya yang mendefinisikan kecurangan adalah apa yang membatasi sifat serakah manusia.

Dari pengertian di atas, dapat disimpulkan bahwa kecurangan adalah tindakan yang disengaja untuk menyakiti orang lain, untuk menyembunyikan fakta dan juga memaksakan tujuan tetapi mengambil keuntungan dari orang lain. Kecurangan yang dimaksud dalam penelitian ini adalah kecurangan-kecurangan yang terjadi di dalam perusahaan yang dilakukan oleh karyawan,

supervisi, ataupun manajer untuk memperoleh keuntungan pribadi dan merugikan perusahaan.

Dari sisi pemerintah, pelaku bisnis, dan masyarakat awam sekalipun, kecurangan telah dipahami dapat merugikan keuangan negara, keuangan perusahaan, dan merusak sendi-sendi budaya masyarakat. Namun umumnya, pimpinan suatu organisasi/ instansi seringkali merasa bahwa organisasinya termasuk lingkungan yang terbebas dari risiko fraud (Sudarmo et.al, 2008).

Kemampuan auditor dalam mendeteksi kecurangan adalah satu hal yang sangat penting dalam hal persaingan dan organisasi pemerintah secara sehat. Seorang auditor harus kompeten dalam menghadapi lingkup kerjanya. Banyak kecurangan-kecurangan yang dapat terjadi. Jika lalai terhadap pekerjaannya akan dapat berakibat fatal dan dapat merugikan berbagai pihak. Beberapa hal yang harus dikuasai seorang auditor dalam mendeteksi kecurangan adalah dengan menjalankan prosedur auditnya dengan baik dan teliti, mengetahui sistem auditee yang diperiksanya, dan memiliki skeptisme profesional.

2.1.2 Pendidikan

Menurut John Dewey di dalam buku Dasar Ilmu Pendidikan (Hasbullah, 2005) pendidikan adalah proses pembentukan kecakapan-kecakapan fundamental secara intelektual dan emosional ke arah alam dan sesama manusia. Pendidikan dalam penelitian ini adalah pendidikan seorang auditor yang bekerja pada Kantor Akuntan Publik. Latar belakang pendidikan seorang auditor adalah dari bidang akuntansi, setara diploma maupun sarjana, tetapi di dalam bidang akuntan publik, jika auditor yang menjadi partner

haruslah AP (Akuntan Publik) yang terdaftar oleh PPAJP (Pusat Pembinaan Akuntan dan Jasa Penilai).

Kompetensi seorang auditor dibidang audit ditunjukkan oleh latar belakang pendidikan dan pengalaman yang dimilikinya. Dari sisi pendidikan, idealnya seorang auditor memiliki latar belakang pendidikan (pendidikan formal atau pendidikan dan latihan sertifikasi) dibidang auditing. Sedangkan pengalaman, lazimnya ditunjukkan oleh lamanya yang bersangkutan berkarir di bidang audit atau intensitas/ sering dan bervariasinya melakukan audit. Jika auditor menugaskan orang yang kurang/ belum berpengalaman, maka orang tersebut harus disupervisi (dibimbing) oleh seniornya yang berpengalaman.

Auditor yang mengaudit laporan keuangan harus memiliki latar belakang pendidikan dan memahami dengan baik proses penyusunan laporan keuangan dan standar akuntansi yang berlaku. Demikian pula dengan auditor yang melakukan audit operasional dan ketaatan, dia harus memiliki pengetahuan yang cukup mengenai kegiatan operasional yang diauditnya, baik cara melaksanakannya, maupun kriteria yang digunakan untuk melakukan penilaian serta memahami peraturan perundang-undangan yang berlaku. Jika auditor kurang mampu atau tidak memiliki kemampuan tersebut, maka auditor wajib menggunakan tenaga ahli yang sesuai.

2.1.3 Pengalaman Audit

Menurut Kamus Besar Bahasa Indonesia (Depdiknas, 2002:26), “Pengalaman adalah adalah sesuatu yang pernah dialami, dijalani, dirasai, ditanggung, dan sebagainya.”

Menurut Ashton (1995): "Pengalaman auditor merupakan kemampuan yang dimiliki auditor atau akuntan pemeriksa untuk belajar dari kejadian-kejadian masa lalu yang berkaitan dengan seluk-beluk audit atau pemeriksaan." Sementara Mulyadi (2002:24) mendefinisikan "Pengalaman auditor merupakan akumulasi gabungan dari semua yang diperoleh melalui interaksi."

Penelitian Haynes et al, (1998) yang menyelidiki pengaruh peran auditor dalam melayani kepentingan klien menemukan bahwa auditor tidak secara otomatis mengambil posisi advokasi bagi klien, terutama bila kepentingan klien tidak dibuat eksplisit. Tetapi bila kepentingan itu ditonjolkan (salient), auditor khususnya yang berpengalaman akan berperilaku konsisten dengan posisi advokasi. Penelitian Haynes et al. ini menunjukkan pengalaman audit yang dimiliki audior ikut berperan dalam menentukan pertimbangan yang diambil.

Menurut Loehoer (2002:2) dalam Mabruri dan Winarna (2010:8), “Pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama benda alam, keadaan, gagasan, dan penginderaan.”

Menurut Mulyadi (2002:25) “Jika seorang memasuki karier sebagai akuntan publik, ia harus lebih dulu mencari pengalaman profesi dibawah pengawasan akuntan senior yang lebih berpengalaman. Di samping itu, pelatihan teknis yang cukup mempunyai arti pula bahwa akuntan harus mengikuti perkembangan yang terjadi dalam dunia usaha dan profesinya, agar akuntan yang baru selesai menempuh pendidikan formalnya dapat segera

menjalani pelatihan teknis dalam profesinya, pemerintah mensyaratkan pengalaman kerja sekurang-kurangnya tiga tahun sebagai akuntan dengan reputasi baik di bidang audit bagi akuntan yang ingin memperoleh izin praktik dalam profesi akuntan publik (SK Menteri Keuangan No.43/KMK.017/1997 tanggal 27 Januari 1997)”.

Selain itu menyebutkan ada tiga faktor pengalaman auditor diantaranya adalah:

1. Pelatihan Profesi 2. Pendidikan 3. Lama kerja

Gusnardi (2003:8) mengungkapkan bahwa pengalaman audit dapat diukur dari jenjang jabatan dalam struktur tempat auditor bekerja, tahun pengalaman, gabungan antara jenjang jabatan dan tahun pengalaman, keahlian yang dimiliki auditor yang berhubungan dengan audit, serta pelatihan-pelatihan yang pernah diikuti oleh auditor tentang audit. Masalah penting yang berhubungan dengan pengalaman auditor akan berkaitan dengan tingkat ketelitian auditor.

Dengan demikian dapat disimpulkan bahwa pengalaman audit adalah hal-hal yang diperoleh oleh serang auditor, mulai dari apa yang di peroleh selama pekerjaannya, dari kejadian-kejadian yang sudah terjadi yang ada hubugannya dengan bidang audit, teori-teori atau ilmu-ilmu mengenai auditing yang diperoleh selama hidup.

2.1.4 Kecakapan Profesional

Dalam (Institut Akuntan Publik Indonesia, 2011) Standar Profesional Akuntan Publik (SPAP) pada standar umum pemeriksaan yang pertama menyatakan bahwa pemeriksa diwajibkan untuk menggunakan dengan cermat dan seksama keahlian/ kemahiran profesionalnya dalam melakukan pemeriksaan. Standar ini menghendaki pemeriksa keuangan harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip-prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksanya.

Menurut Mulyadi (2002) Auditor mempunyai kewajiban untuk melaksanakan jasa profesional dengan sebaik-baiknya sesuai dengan kemampuannya, demi kepentingan pengguna jasa dan konsisten dengan tanggung jawab profesi kepada publik. Seorang auditor harus bersikap profesional dalam menjalankan tugasnya.

Sedangkan menurut Tunggal (2009:19) Untuk membangun suatu staf yang superior, seseorang harus terlebih dahulu mengetahui standar-standar untuk keunggulan (standards for excellence). Manajemen audit memerlukan kecerdasan/ intelegensi teknikal, kompetensi, dan kemampuan berurusan dengan orang lain pada setiap tingkatan perusahaan, menetapkan standar yang tinggi untuk praktisinya

Auditor juga perlu bersikap skeptis kepada objek pemeriksaan. Di dalam Standar Pemeriksaan Akuntan Publik (Ikatan Akuntan Publik Indonesia, 2011:230.2), menyatakan skeptisisme profesional auditor sebagai

suatu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit.

Shaub dan Lawrence (1996) mengartikan skeptisisme profesional auditor sebagai berikut “professional scepticism is a choice to fulfill the professional auditor’s duty to prevent or reduce or harmful consequences of another person’s behavior…”.

Skeptisisme profesional digabungkan ke dalam literatur profesional yang membutuhkan auditor untuk mengevaluasi kemungkinan kecurangan material (Loebbeck, et al, 1994).

Selain itu juga dapat diartikan sebagai pilihan untuk memenuhi tugas audit profesionalnya untuk mencegah dan mengurangi konsekuensi bahaya dan prilaku orang lain (Ikatan Akuntan Publik Indonesia 2011:230.2).

2.2 Tinjauan Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian yang telah dilakukan antara lain yaitu:

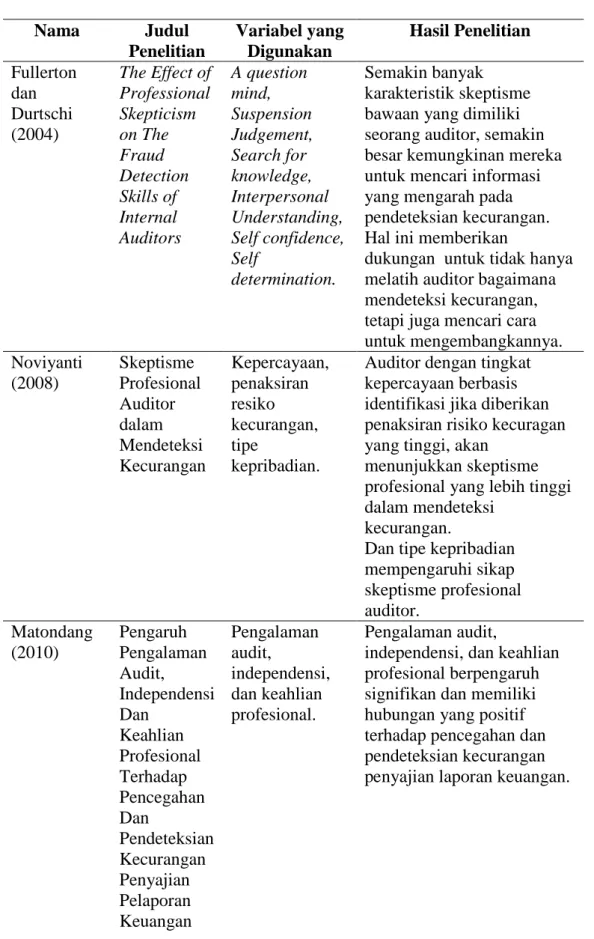

1. Fullerton dan Durtschi (2004) melakukan penelitian dengan judul “The effect of professional skepticism on the fraud detection skills of internal auditors”. Yaitu mengenai pengaruh skeptisme profesional terhadap kemampuan auditor internal mendeteksi kecurangan. Hasil Penelitian tersebut adalah Semakin banyak karakteristik skeptisme bawaan yang dimiliki seorang auditor, semakin besar kemungkinan mereka untuk mencari informasi yang mengarah pada pendeteksian kecurangan. Hal ini memberikan dukungan untuk tidak hanya melatih auditor bagaimana

mendeteksi kecurangan, tetapi juga mencari cara untuk mengembangkannya.

2. Noviyanti (2008) melakukan penelitian dengan judul “Skeptisme profesional auditor dalam mendeteksi kecurangan.” Hasil penelitian tersebut:

a. Auditor dengan tingkat kepercayaan berbasis identifikasi jika diberikan penaksiran risiko kecurangan yang tinggi, akan menunjukkan skeptisme profesional yang lebih tinggi dalam mendeteksi kecurangan. b. Tipe kepribadian mempengaruhi sikap skeptisme profesional auditor. 3. Matondang (2010) melakukan penelitian dengan judul “Pengaruh

pengalaman audit, independensi, dan keahlian profesional terhadap pencegahan dan pendeteksian kecurangan penyajian laporan keuangan.” Hasil penelitian:

a. Pengalaman audit berpengaruh signifikan dan memiliki hubungan yang positif terhadap pencegahan dan pendeteksian kecurangan penyajian laporan keuangan.

b. Independensi berpengaruh signifikan dan memiliki hubungan yang positif terhadap pencegahan dan pendeteksian kecurangan penyajian laporan keuangan.

c. Keahlian profesional berpengaruh signifikan dan memiliki hubungan yang positif terhadap pencegahan dan pendeteksian kecurangan penyajian laporan keuangan.

4. Hafifah dan Fitriany (2012) melakukan penelitian dengan judul “Pengaruh beban kerja, pengalaman audit dan tipe kepribadian terhadap skeptisme profesional dan kemampuan auditor dalam mendeteksi kecurangan.” Dan hasil penelitiannya:

a. Beban kerja berpengaruh negatif pada skeptisme profesional, sedangkan pengalaman audit dan tipe kepribadian berpengaruh positif terhadap skeptisme profesional.

b. Beban kerja berpengaruh negatif terhadap peningkatan kemampuan auditor dalam mendeteksi gejala-gejala kecurangan, sedangkan pengalaman audit dan skeptisme profesional terbukti berpengaruh positif terhadap peningkatan kemampuan auditor mendeteksi gejala-gejala kecurangan.

c. Gender, ukuran KAP dan posisi auditor terbukti tidak berpengaruh terhadapa skeptisme profesional auditor.

d. Auditor laki-laki terbukti akan semakin meningkatkan kemampuan mendeteksinya bila dihadapkan dengan gejala-gejala kecurangan dibandingkan auditor wanita.

Dari hasil ini dapat dilihat bahwa semakin baik/tinggi keahlian, independensi, kecermatan profesional dan kepatuhan pada kode etik tentunya memberikan kontribusi yang baik/tinggi terhadap kualitas auditor dalam melaksanakan tugasnya.

Untuk memperjelas hasil penelitian sebelumnya ditampilkan matrik penelitian pada tabel 2.1 sebagai berikut:

Tabel 2.1 Penelitian Terdahulu Nama Judul Penelitian Variabel yang Digunakan Hasil Penelitian Fullerton dan Durtschi (2004) The Effect of Professional Skepticism on The Fraud Detection Skills of Internal Auditors A question mind, Suspension Judgement, Search for knowledge, Interpersonal Understanding, Self confidence, Self determination. Semakin banyak karakteristik skeptisme bawaan yang dimiliki seorang auditor, semakin besar kemungkinan mereka untuk mencari informasi yang mengarah pada pendeteksian kecurangan. Hal ini memberikan

dukungan untuk tidak hanya melatih auditor bagaimana mendeteksi kecurangan, tetapi juga mencari cara untuk mengembangkannya. Noviyanti (2008) Skeptisme Profesional Auditor dalam Mendeteksi Kecurangan Kepercayaan, penaksiran resiko kecurangan, tipe kepribadian.

Auditor dengan tingkat kepercayaan berbasis identifikasi jika diberikan penaksiran risiko kecuragan yang tinggi, akan

menunjukkan skeptisme profesional yang lebih tinggi dalam mendeteksi

kecurangan.

Dan tipe kepribadian mempengaruhi sikap skeptisme profesional auditor. Matondang (2010) Pengaruh Pengalaman Audit, Independensi Dan Keahlian Profesional Terhadap Pencegahan Dan Pendeteksian Kecurangan Penyajian Pelaporan Keuangan Pengalaman audit, independensi, dan keahlian profesional. Pengalaman audit,

independensi, dan keahlian profesional berpengaruh signifikan dan memiliki hubungan yang positif terhadap pencegahan dan pendeteksian kecurangan penyajian laporan keuangan.

Hafifah dan Fitriany (2012) Pengaruh Beban Kerja, Pengalaman Audit dan Tipe Kepribadian Terhadap Skeptisme Profesional Dan Kemampuan Auditor Dalam Mendeteksi Kecurangan Beban kerja, pengalaman audit dan tipe kepribadian

Beban kerja berpengaruh negatif pada skeptisme profesional, sedangkan pengalaman audit dan tipe kepribadian berpengaruh positif terhadap skeptisme profesional.

Beban kerja berpengaruh negatif terhadap peningkatan kemampuan auditor dalam mendeteksi gejala-gejala kecurangan, sedangkan pengalaman audit dan

skeptisme profesional terbukti berpengaruh positif terhadap peningkatan kemampuan auditor mendeteksi gejala-gejala kecurangan.

Gender, ukuran KAP dan posisi auditor terbukti tidak berpengaruh terhadapa

skeptisme profesional auditor. Auditor laki-laki terbukti akan semakin meningkatkan

kemampuan mendeteksinya bila dihadapkan dengan gejala-gejala kecurangan dibandingkan auditor wanita.