viii

Arin Ayu Fitriani (12165097), Sistem Informasi Seleksi Nasabah Mikro Kreasi Pada PT. Pegadaian (Persero) Area Tasikmalaya Menggunakan Metode Weighted Product.

Kredit Angsuran Sistem Fidusia (Kreasi) merupakan salah satu bentuk jaminan yang peminatnya juga tidak sedikit. Proses perhitungan untuk tiap kriteria dikerjakan secara manual untuk menentukan siapa yang menerima pinjaman kredit , banyak faktor yang harus dipertimbangkan ketika mengambil keputusan dalam pemberian kredit kepada nasabah agar tidak terjadi kesalahan dalam pengambilan keputusan. Tujuan dari tugas akhir ini adalah membuat sebuah sistem pendukung keputusan untuk membantu proses penyeleksian nasabah yang sesuai dengan kriteria perusahaan. Metode yang digunakan pada proses penyeleksian ini adalah metode Weighted Product, metode ini dipilih karena mampu menyelelksi alternatif terbaik dari sejumlah alternatif. Berdasarkan hasil penelitian yang dilakukan diperoleh kesimpulan bahwa metode Weighted Product sangat baik untuk membantu PT. Pegadaian Tasikmalaya dalam menyeleksi calon nasabah fidusia. Hasil dari penelitian ini adalah terciptanya sebuah sistem pendukung keputusan untuk membantu menyeleksi nasabah fidusia yang sesuai dengan kriteria perusahaan.

Kata Kunci : Seleksi Nasabah, Metode Weighted Product, Sistem Pendukung Keputusan

ix

Arin Ayu Fitriani (12165097), Micro Customer Selection Information System at PT. Pegadaian (Persero) Tasikmalaya Area Using the Weighted Product Method.

Fiduciary System Installment Credit (Creation) is a form of collateral that is not too small in demand. The calculation process for each criterion is carried out manually to determine who receives a credit loan, many factors must be considered when making decisions in granting credit to customers so that errors do not occur in decision making. The purpose of this thesis is to create a decision support system to help the customer selection process that matches the company criteria. The method used in the selection process is the Weighted Product method, this method was chosen because it is able to select the best alternative from a number of alternatives. Based on the results of research conducted concluded that the Weighted Product method was very good to help PT. Pegadaian Tasikmalaya in selecting prospective fiduciary customers. The results of this study are the creation of a decision support system to help select fiduciary customers in accordance with company criteria.

x

DAFTAR ISI

Halaman :

Lembar Judul Tugas Akhir ... i

Lembar Pernyataan Keaslian Tugas Akhir ... ii

Lembar Pernyataan Persetujuan Publikasi Karya Ilmiah ...iii

Lembar Persetujuan Dan Pengesahan Tugas Akhir ... iv

Lembar Konsultasi Tugas Akhir ... v

Kata Pengantar ... vi

Lembar Abstraksi ... vii

Daftar Isi ... x

Daftar Simbol ... xii

Daftar Gambar ... xix

Daftar Tabel ... xx

Daftar Lampiran ... xxi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Tujuan Dan Manfaat ... 3

1.3 Metode Penelitian ... 4

1.4 Ruang Lingkup ... 7

BAB II LANDASAN TEORI ... 8

2.1 Konsep Dasar Sistem ... 8

2.2 Teori Pendukung ... 9

BAB III ANALISIS SISTEM BERJALAN ... 23

3.1 Tinjauan Perusahaan ... 23

3.1.1 Sejarah Institusi/Perusahaan ... 23

3.1.2 Struktur Organisasi dan Fungsi ... 24

3.2 Prosedur Sistem Berjalan ... 28

3.3 Activity Diagram ... 30

3.4 Spesifikasi Dokumen Masukan ... 30

3.5 Spesifikasi Dokumen Keluaran ... 31

3.6 Permasalahan Pokok ... 32

3.7 Pemecahan Masalah ... 32

BAB IV PERANCANGAN SISTEM USULAN . ... 33

xi

4.1.4. Rancangan Dokumen Sistem Usulan ... 44

4.1.5. Perhitungan Manual Metode Weighted Product ... 45

4.1.6. Rancangan Prototype ... 50

4.2 Perancangan Perangkat Lunak ... 57

4.2.1. Entity Relationship Diagram (ERD) ... 57

4.2.2. Logical Record Structure (LRS) ... 58

4.2.3. Spesifikasi File ... 58

4.2.4. Class Model / Class Diagram ... 64

4.2.5. Sequence Diagram ... 65

4.2.6. Spesifikasi Hardware dan Software ... 66

4.3 Jadwal Implementasi ... 67

BAB V PENUTUP . ... 68

5.1. Kesimpulan ... 68

5.2. Saran ... 69

DAFTAR PUSTAKA ... 70

DAFTAR RIWAYAT HIDUP ... 75

SURAT KETERANGAN RISET/PKL ... 76

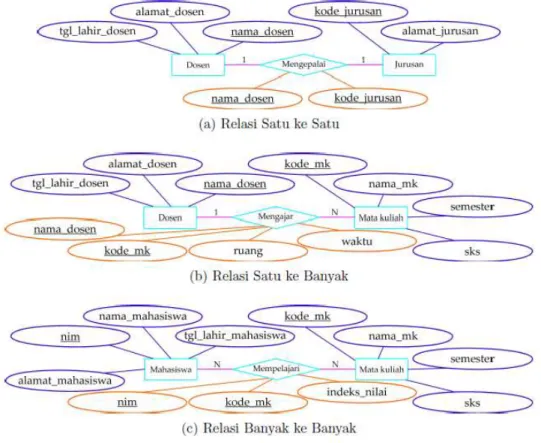

xii ERD (Entity Relationship Diagram)

Jenis Gambar Pengertian

Entitas

Entitas merupakan data inti uang akan disimpan; bakal table pada basis data; biasanya mengacu pada benda yang terlibat dalam aplikasi yang akan dibuat

Relasi

Relationship adalah hubungan alamiah yang terjadi antara entitas. Hubungan antara entitas akan menyatakan jalinan ikatan yang terjadi, yaitu: derajat (kardinalitas).

Atribut

Field atau kolom data yang butuh disimpan dalam suatu entitas

Atribut Kunci

Field atau kolom data yang butuh disimpan dalam suatu entias dan digunakan sebagi kunci akses record yang diinginkan; biasanya berupa id atau kode yang tidak boleh sama nilainya.

Atribut Multinilai

Field atau kolom data yang butuh disimpan dalm suatu entitas yang dapat memiliki nilai lebih dari satu.

Asosiasi

1 0* Penghubung antara relasi dan entitas dimana di edua ujungnya memiliki multiplicity kemungkinan jumlah pemakaian

xiii

Simbol Deskripsi

Use case Fungsionalitas yang disediakan sistem

sebagai unit-unit yang saling bertukar pesan antar unit atau aktor, biasanya dinyatakan dengan menggunanakan kata kerja di awal di awal frase nama use case. Aktor/actor

nama aktor

Orang, proses, atau sistem lain yang berinteraksi dengan sistem informasi yang akan dibuat di luar sistem informasi yang akan dibuat itu sendiri, jadi walaupun simbol dari aktor adalah gambar orang, tapi aktor belum tentu merupakan orang; biasanya dinyatakan menggunakan kata benda di awal frase nama aktor.

Asosiasi / association Komunikasi antara aktor dan use case yang berpartisipasi pada usecase atau use case memiliki interaksi dengan aktor. Ekstensi/extend

<<extend>>

Relasi use case tambahan ke sebuah use case dimana use case yang ditambahkan dapat berdiri sendiri walau tanpa use case tambahan itu; mirip dengan prinsip inheritance pada pemrograman berorientasi objek; biasanya use case tambahan memiliki nama depan yang sama dengan use case yang ditambahkan, misal

nama use case

xiv

<<extend>>

<<extend>>

Arah panah mengarah pada use case yang ditambahkan; biasanya use case yang menjadi extend-nya merupakan jenis yang sama dengan use case yang menjadi induknya.

Generalisasi/generalization Hubungan generalisasi dan spesialisasi (umum-khusus) antara dua buah use case dimana fungsi yang satu adalah fungsi yang lebih umum dari lainnya, misalnya :

validasi user

validasi Sidik jari

ubah data

mengelola data

xv

Arah panah mengerah pada use case yang menjadi generalisasinya (umum)

Menggunakan/include/uses

<<include>>

<<uses>>

Relasi use case tambahan ke sebuah use case di mana use case yang ditambahkan memerlukan use case ini untuk menjalankan fungsinya atau sebagai syarat dijalankan use case ini.

Ada dua sudut pandang yang cukup besar mengenai include di use case:

Include berarti use case yang ditambahkan akan selalu dipanggil saat

use case tambahan dijalankan, misal

pada kasus berikut:

<<include>>

Include berarti use case yang tambahan akan selalu melakukan pengecekan apakah use case yang ditambahkan telah dijalankan sebelum use case tambahan dijalankan, misal pada kasus berikut:

<<include>>

Kedua interpretasi di atas dapat dianut salah satu atau keduanya tergantung pada pertimbangan dan interpretasi yang dibutuhkan.

validasi username

login

validasi user

xvi

No. Gambar Nama Keterangan

1. Activity Memperlihatkan bagaimana masing-

masing kelas antarmuka saling berinteraksi satu sama lain.

2. Action State dari sistem yang mencerminkan

eksekusi dari suatu aksi.

3. Initial Node Bagaimana

diawali.

objek dibentuk atau

4. Activity Final

Node

Bagaimana diakhiri.

objek dibentuk atau

5. Decision Digunakan untuk menggambarkan

suatu keputusan/tindakan yang harus diambil pada kondisi tertentu.

6. Line

Connector

Digunakan untuk menghubungkan satu simbol dengan simbol lainnya.

Simbol-simbol Sequence diagram

Simbol Deskripsi

Aktor

atau

tanpa waktu aktif nama aktor

Orang, proses, atau sistem lain yang berinteraksi dengan sistem informasi yang akan dibuat di luar sistem informasi yang akan dibuat itu sendiri, jadi walaupun simbol dari aktor adalah gambar orang, tapi aktor belum tentu merupakan orang; biasanya dinyatakan menggunakan kata benda di awal frase nama aktor.

Garis hidup / lifeline Menyatakan kehidupan suatu objek. nama aktor

xvii

Objek Menyatakan objek yang berinteraksi

pesan.

Waktu aktif Menyatakan objek dalam keadaan

aktif dan berinteraksi, semua yang terhubung dengan waktu aktif ini adalah sebuah tahapan yang dilakukan di dalamnya, misalnya

1 : login() 2: cekStatusLogin()

3: open()

Maka cekStatusLogin() dan open() Dilakukan di dalam metode login() Aktor tidak memiliki waktu aktif. Pesan tipe create

<<create>>

Menyatakan suatu objek membuat objek yang lain, arah panah mengarah pada objek yang dibuat.

Pesan tipe call

1: nama_metode()

Menyatakan suatu objek memanggil operasi/metode yang ada pada objek lain atau dirinya sendiri,

nama objek: nama kelas

xviii

1 : nama_metode()

arah panah mengarah pada objek yang memiliki operasi/metode,

karena ini memanggil

operasi/metode maka operasi/metode yang dipanggil harus ada pada diagram kelas sesuai dengan kelas objek yang berinteraksi.

Pesan tipe send

1: masukan

Menyatakan bahwa suatu objek mengirimkandata/masukan/informasi ke objek lainnya, arah panah mengarah pada objek yang dikirimi. Pesan Tipe return

1: keluaran

Menyatakan bahwa uatu objek yang telah menjalankan suatu operasi atau metode menghasilkan suatu kembalian ke objek tertentu,arah panah mengarah pada objek yang menerima kembalian.

Pesan tipe destroy <<destroy>>

Menyatakan suatu objek mengakhiri hidup objek yang lain, arah panah mengarah pada objek yang diakhiri, sebaiknya jika ada create maka ada destroy.

xix Simbol Deskripsi Kelas nama_kelas +atribut +operasi()

Kelas pada struktur sistem.

Antarmuka / interface

nama_interface

Sama dengan konsep interface dalam pemrograman berorientasi objek.

Asosiasi / association Relasi antar kelas dengan makna umum, asosiasi biasanya juga disertai dengan multiplicity.

Asosiasi berarah / directed association Relasi antar kelas dengan makna kelas yang satu digunakan oleh kelas yang lain, asosiasi biasanya juga disertai dengan multiplicity.

Generalisasi Relasi antar kelas dengan makna

generalisasi-spesialisasi(umum khusus).

Kebergantungan / dependency Relasi antar kelas dengan makna kebergantungan antar kelas.

xxi

Halaman :

Gambar I.1 Langkah-langkah Metode Weighted Product ... 6

Gambar II.1 Contoh Gambar ERD ... 10

Gambar II.2 Contoh Gambar LRS ... 11

Gambar II.3 Contoh Gambar Use Case Diagram ... 12

Gambar II.4 Contoh Gambar Acrivity Diagram ... 13

Gambar II.5 Contoh Gambar Squence Diagram ... 14

Gambar II.6 Contoh Gambar Class Diagram ... 14

Gambar III.1 Struktur Organisasi ... 25

Gambar III.2 Activity Diagram Prosedur Pendaftaran ... 30

Gambar III.3 Activity Diagram Prosedur Penyidikan Berkas ... 30

Gambar III.4 Activity Diagram Prosedur Analis Kredit ... 31

Gambar III.5 Activity Diagram Prosedur Pencairan kredit ... 31

Gambar IV.1 Rancangan Use Case Diagram Login Admin ... 34

Gambar IV.2 Rancangan Use Case Diagram Data Nasabah ... 35

Gambar IV.3 Rancangan Use Case Diagram Data Kriteria ... 36

Gambar IV.4 Rancangan Use Case Diagram Bobot Kriteria... 37

Gambar IV.5 Rancangan Use Case Diagram Nilai Kriteria ... 38

Gambar IV.6 Rancangan Use Case Diagram Perhitungan Metode ... 39

Gambar IV.7 Rancangan Use Case Diagram Laporan Admin ... 41

Gambar IV.8 Rancangan Activity Diagram Login Admin ... 41

Gambar IV.9 Rancangan Activity Diagram Data Nasabah ... 41

Gambar IV.10 Rancangan Activity Diagram Data Kriteria ... 42

Gambar IV.11 Rancangan Activity Diagram Bobot Kriteria... 42

Gambar IV.12 Rancangan Activity Diagram Nilai Kriteria ... 43

Gambar IV.13 Rancangan Activity Diagram Perhitungan Metode ... 43

Gambar IV.14 Rancangan Activity Diagram Laporan Admin ... 43

Gambar IV.15 Interface Login Admin ... 51

Gambar IV.16 Interface Tambah Data Nasabah ... 52

Gambar IV.17 Interface Data Nasabah ... 52

Gambar IV.18 Interface Tambah Data Kriteria ... 53

Gambar IV.19 Interface Data Kriteria ... 54

Gambar IV.20 Interface Bobot Kriteria ... 54

Gambar IV.21 Interface Nilai Kriteria ... 55

Gambar IV.22 Interface Perhitungan Metode Weighted Product ... 55

Gambar IV.23 Interface Hasil Perhitungan Metode Weighted Product ... 56

Gambar IV.24 Interface Laporan Admin ... 57

xxii

Gambar IV.27 Class Model/Class Diagram ... 65 Gambar IV.28 Sequence Diagram ... 66

xxiii

Halaman :

Tabel II.1 Penelitian Tedahulu ... 19

Tabel IV.1 Deskripsi Rancangan Use Case Diagram Login Admin ... 33

Tabel IV.2 Deskripsi Rancangan Use Case Diagram Data Nasabah ... 34

Tabel IV.3 Deskripsi Rancangan Use Case Diagram Data Kriteria ... 35

Tabel IV.4 Deskripsi Rancangan Use Case Diagram Bobot Kriteria ... 36

Tabel IV.5 Deskripsi Rancangan Use Case Diagram Nilai Kriteria ... 37

Tabel IV.6 Deskripsi Rancangan Use Case Diagram Pehitungan Metode ... 38

Tabel IV.7 Deskripsi Rancangan Use Case Diagram Laporan Admin ... 39

Tabel IV.8 Pembobotan Kriteria ... 47

Tabel IV.9 Sampel Data Nasabah ... 47

Tabel IV.10 Bobot Kriteria Setiap Nasabah... 48

Tabel IV.11 Bobot Masukan ... 48

Tabel IV.12 Hasil Peringkat Alternatif Nasabah ... 51

Tabel IV.13 Spesifikasi File Admin ... 60

Tabel IV.14 Spesifikasi File Alternatif ... 61

Tabel IV.15 Spesifikasi File Kriteria ... 61

Tabel IV.16 Spesifikasi File Bobot ... 62

Tabel IV.17 Spesifikasi File Nilai ... 63

Tabel IV.18 Spesifikasi File Perhitungan ... 64

Tabel IV.19 Spesifikasi File Laporan ... 64

xxiv

Halaman :

Lampiran A.1 Formulir Permohonan Kredit ... 78

Lampiran B.1 Surat Penawaran Kredit (SPK) ... 79

Lampiran B.2 Surat Keputusan Kredit (SKK) ... 80

Lampiran C.1 Data Nasabah ... 81

Lampiran C.2 Data Kriteria ... 82

Lampiran C.3 Nilai Kriteria ... 83

Lampiran C.4 Perhitungan Metode ... 83

BAB I

PENDAHULUAN

1.1. Latar Belakang

PT. Pegadaian adalah suatu lembaga keuangan non perbankan sesuai dengan Peraturan Pemerintah Republik Indonesia No 103 Tahun 2000 tentang - PT. Pegadaian yang diberi tugas dan wewenang untuk menyelenggarakan kegiatan usaha menyalurkan uang pinjaman atas dasar hukum gadai, dalam hal ini mampu menjadi alternatif karena sistem pelayanannya yang melalui prosedur sederhana cepat dan mudah sesuai dengan mottonya “Mengatasi Masalah Tanpa Masalah .Berbeda dengan lembaga keuangan bank yang pemberian kredit berdasarkan pada jenis usaha dengan jaminan, baik itu benda bergerak dan tidak bergerak, Pegadaian memberikan kreditnya didasarkan pada nilai barang jaminan yang diserahkan tanpa memperhatikan penggunaan kredit tersebut. Tujuannya ikut meningkatkan perekonomian dengan cara memberikan uang pinjaman berdasarkan hukum gadai kepada masyarakat kecil, agar terhindar dari praktek pinjaman uang dengan bunga yang tidak wajar. (Pakekong, Tinangon, & Pontoh, 2016)

Dari beberapa macam jaminan yang ada di Indonesia, fidusia merupakan salah satu bentuk jaminan yang peminatnya juga tidak sedikit. Ini dibuktikan dengan banyaknya praktik fidusia yang terjadi di masyarakat. Salah satu lembaga pembiayaan yang melayani kredit dengan jaminan fidusia ialah PT Pegadaian (Persero). (DEWI, 2017)

Adapun kriteria dari calon nasabah Kredit Angsuran Sistem Fidusia (Kreasi) yaitu pengusaha mikro kecil dan menengah yang membutuhkan pinjaman dengan

sistem pembayaran angsuran perbulan dengan jaminan BPKB kendaraan bermotor dan dapat ditambah dengan emas, alat produksi, barang persediaan dan surat berharga. Adapun persyaratan dari mikro kreasi ini antara lain calon nasabah harus memiliki usaha UMKM, Usaha harus milik sendiri dan sudah berjalan minimal satu tahun, dan nasabah harus memiliki agunan sesuai ketentuan yaitu usia kendaraan mobil maksimal 25 tahun terakhir dan sepedah motor maksimal 15 tahun terakhir. Nasabah harus memenuhi 3 persyaratan tersebut apabila nasabah tersebut tidak memenuhi persayaratan yang sesuai dengan ketentuan perusahaan maka nasabah dianggap tidak memenuhi kriteria dan tidak bisa mengajukan pinjaman produk mikro kreasi di PT. Pegadaian (Persero) Area Tasikmalaya.

Berdasarkan hasil penelitian penulis, penentuan seleksi nasabah mikro kreasi pada PT. Pegadaian (Persero) Area Tasikmalaya dalam pendataannya masih manual sehingga dalam proses pendataannya menjadi kurang efektif. Selain itu permasalahan lainnya di dalam persyaratan salah satunya yaitu nasabah yang mengajukan pinjaman harus ada jaminan salah satunya jaminan BPKB kendaraan bermotor, dan nasabah yang ingin mengajukan pinjaman banyak yang melakukan mutasi sehingga BPKB tersebut belum terupdate identitasnya dan kendaraanya pun tidak terverifikasi sehingga menghambat proses pendataan. Selain itu setiap pengajuan kredit ke bank ataupun ke pegadaian di dalam prosesnya mensyaratkan BI Checking, BI Checking adalah informasi Debitur Individual (IDI) Historis yang mencatat lancar atau macetnya pembayaran kredit (kolektibilitas). Banyak diantara calon nasabah yang ditolak dalam pengajuan kredit karena BI Checking nasabah tersebut datanya banyak yang kurang terupdate dan menjadi tidak akurat sehingga kembali menghambat proses pendataan.

Berdasarkan hal diatas, maka penulis akan merancang sebuah sistem pendukung keputusan yang tepat untuk membantu proses seleksi nasabah mikro kreasi dengan tujuan dapat memudahkan dalam menyeleksi nasabah mikro kreasi secara cepat dan tepat sesuai dengan persyaratan perusahaan yang berjudul “Sistem Informasi Seleksi Nasabah Mikro Kreasi Pada PT. Pegadaian (Persero) Area Tasikmalaya Menggunakan Metode Weighted Product (Wp)”.

1.2. Tujuan dan Manfaat

Tujuan yang diharapkan pada penelitian Tugas Akhir ini adalah sebagai berikut:

1. Membangun sistem informasi yang dapat digunakan untuk menunjang proses kerja di PT. Pegadaian (Persero) Area Tasikmalaya.

2. Membuat sebuah sistem pendukung keputusan untuk seleksi calon nasabah mikro kreasi di PT. Pegadaian (Persero) Area Tasikmalaya menggunakan metode Weighted Product (WP) sehingga proses seleksi calon nasabah menjadi lebih mudah dan diperoleh logistik masukkan yang tepat dan berkualitas.

Manfaat dari pembuatan tugas akhir ini adalah sebagai berikut : 1. Manfaat untuk Penulis

Sebagai salah satu syarat kelulusan Program Diploma Tiga (DIII) Program Studi Sistem Informasi Fakultas Teknologi Informasi di Universitas Bina Sarana Informatika Kampus Kota Tasikmalaya.

2. Manfaat untuk objek penelitian

a. Sebagai evaluasi sistem yang sedang berjalan

b. Menghasilkan suatu sistem informasi yang akurat untuk memudahkan proses seleksi nasabah.

Sebagai referensi pengetahuan tentang merancang sebuah sistem informasi seleksi nasabah mikro kreasi menggunakan metode Weighted Product (WP) 1.3. Metode Penelitian

Adapun beberapa metode pengumpulan data yang digunakan untuk mendapatkan keterangan-keterangan guna memenuhi kebutuhan dalam penyusunan Tugas Akhir ini adalah sebagai berikut :

1.3.1. Metode Weighted Product (WP)

Weighted Product (WP), Menurut Menurut Yoon (Kusumadewi, 2006), metode “Weighted Product menggunakan perkalian untuk menghubungkan rating atribut, dimana rating setiap atribut harus dipangkatkan dulu dengan bobot atribut yang bersangkutan”. Proses ini sama halnya dengan proses normalisasi. Preferensi untuk alternatif Ai diberikan sebagai berikut :

atribut keuntungan, dan bernilai negatif untuk atribut biaya. Preferensi relatif dari setiap alternatif diberikan sebagai berikut :

Dengan i = 1, 2, 3, ..., n. Dimana :

V = Preferensi alternatif di analogikan sebagai vektor V x = Nilai kriteria

i = Alternatif j = Kriteria

n = Banyaknya kriteria

* = Banyaknya kriteria yang telah dinilai pada vektor S

Langkah-langkah yang dilakukan dalam menerapkan metode Weighted Product , yaitu:

Sumber : (Kusumawardani, 2014)

Gambar 1.1.

Langkah-langkah Metode Weighted Product

Berikut adalah penjelasan langkah-langkah metode Weighted Product :

1. Menginput data nasabah berdasarkan kriteria yang ditentukan untuk digunakan sebagai acuan pengambilan keputusan. Kriterianya diantaranya kondisi usaha, jenis usaha, ervisi atau perkiraan pendapatan usaha, dan jarak dari tempat usaha ke PT. Pegadaian.

2. Menentukan ranting kecocokan pada setiap atribut 3. Menentukan bobot kriteria

4. Melakukan perbaikan nilai bobot pada setiap bobot yang telah ditentukan Input data berdasarkan atribut Menentukan ranting kecocokan Menentukan bobot kriteria Melakukan perbaikan bobot Menentukan vektor S dan vektor V untuk

setiap alternatif Mencari alternatif terbaik Output (hasil keputusan alternatif)

5. Menghitung vektor S dan vektor V untuk setiap alternatif yang akan digunakan dalam perangkingan

6. Membandingkan nilai akhir yang didapat dari V kemudian menentukan nilai terbesar sebagai alternatif terbaik yang akan menjadi sebuah keputusan.

1.3.2. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam melakukan pengumpulan data adalah :

1. Metode Observasi

Penulis melakukan tinjauan dan pengamatan langsung di PT. Pegadaian (Persero) Area Tasikmalaya untuk mengetahui prosedur sistem berjalan pada saat ini.

2. Wawancara

Penulis melakukan tanya jawab dengan salah satu pegawai di PT. Pegadaian (Persero) Area Tasikmalaya untuk mendapatkan data dan informasi mengenai tugas akhir yang dibuat.

3. Studi Pustaka

Studi pustaka dilakukan denngan mencari teori-teori yang terkait dengan tugas akhir ini dari berbagai sumber yaitu dari buku, internet maupun jurnal.

1.4. Ruang Lingkup

Dalam pembahasan masalah, agar tidak keluar jauh dari pokok permasalahan yang akan dibicarakan maka penulis hanya membatasi pada Sistem Informasi Seleksi Nasabah Mikro Kreasi pada PT. Pegadaian (Persero) Cabang Tasikmalaya, mulai dari perhitungan, proses penyeleksian calon nasabah mikro kreasi menggunakan metode Weighted Product (WP), proses penetapan nasabah yang sudah memenuhi syarat atau yang memenuhi kriteria perusahaan, kemudian proses laporan nasabah.

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Sistem A. Pengertian Sistem

Menurut (Rudi Hermawan, Arief Hidayat, 2016) Menyimpulkan bahwa sistem adalah kumpulan elemen-elemen yang saling bekerja sama dan berinteraksi untuk memproses masukan kemudian saling berhubungan untuk mencapai suatu sasaran tertentu.

Menurut (Sutopo, Cahyadi, & Arifin, 2018) Secara umum sistem adalah kumpulan dari beberapa bagian tertentu yang saling berhubungan secara harmonis untuk mencapai suatu tujuan tertentu. Elemen-elemen yang mewakili suatu sistem secara umum adalah masukan (input) pengolahan (processing) dan keluaran (output).

Menurut Jogiyanto, H.M dalam (Wahyuni, Jasticia, & Nugraha, 2018) sistem adalah suatu jaringan kerja prosedur-prosedur yang saling berhubungan, berkumpul samasama untuk melakukan kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu.

B. Pengertian Informasi

Menurut Jogiyanto HM., dalam (Prasetyo, 2015) “Informasi dapat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan suatu kejadian-kejadian (event) yang nyata (fact) yang digunakan untuk pengambilan keputusan”.

Menurut (Sitohang, 2018) Informasi adalah data yang telah diolah menjadi bentuk yang lebih berguna bagi yang menerima.

Menurut (Ramadhan, Ningrum, & Yamin, 2016) informasi adalah sekumpulan fakta-fakta yang telah diolah menjadi bentuk data, sehingga dapat menjadi lebih berguna dan dapat digunakan oleh siapa saja yang membutuhkan data-data tersebut sebagai pengetahuan ataupun dapat digunakan dalam pengambilan keputusan.

C. Pengertian Sistem Informasi

Menurut (Rudi Hermawan, Arief Hidayat, 2016) Menyimpulkan bahwa sistem informasi adalah sebuah sistem yang terdiri dari berbagai komponen yang saling bersatu untuk mencapai suatu tujuan yakni menyediakan sebuah informasi bagi yang membutuhkan.

Menurut (Sitohang, 2018) Sistem Informasi adalah kumpulan elemen yang saling berhubungan satu sama lain yang membentuk satu kesatuan untuk mengintegrasikan data, memproses dan menyimpan serta mendistribusikan informasi.

Menurut (Wahyuni et al., 2018) Sistem Informasi merupakan hal yang sangat penting dalam manajemen didalam pengambilan keputusan. Sistem ini memanfaatkan perangkat keras dan perangkat lunak komputer, prosedur manual, model manajemen, dan basis data.

2.2. Teori Pendukung

A. ERD (Entity Relationship Diagram)

Menurut (Wahyuni et al., 2018) Entity Relationship Diagram (ERD) adalah bentuk bagian yang menggunakan relasi entitas suatu informasi. Entitas relasi diagram dibuat dengan menggunakan persepsi yang terdiri dari sekumpulan objek dasar yaitu entitas dan hubungan antar entitas. Derajat keterhubungan antar entitas pada suatu relasi tersebut dengan kardinalitas.

Menurut (Lestari & Irawan, 2017) ERD adalah representasi grafis dari sistem informasi yang menunjukkan hubungan antara orang, objek, tempat, konsep atau kejadian di dalam sebuah sistem. ERD adalah teknik pemodelan data yang dapat membantu mendefinisikan proses bisnis dan dapat digunakan sebagai relasional database

Menurut Fathansyah dalam (Yuniva & Anshori, 2017). “Entity Relationship Diagram adalah diagram yang berisi komponen- komponen himpunan entitas dan himpunan relasi yang masing-masing dilengkapi dengan atribut-atribut yang mempresentasikan seluruh fakta dari dunia nyata yang kita tinjau”. Dapat digambarkan dengan lebih sistematis dengan menggunakan Diagram Entity-Relationship (Diagram E-R).

Sumber : (Rizki, Si, & Amijaya, 2019)

Gambar II.1 Contoh Gambar ERD B. LRS (Logical Relational Structure)

Menurut (Hairil & Widjaja, 2018) LRS (Logical Record Structure) adalah representasi dari struktur record-record pada tabeltabel yang terbentuk dari hasil antar himpunan entitas, menentukan kardinalitas, jumlah table dan Foreign Key (FK).

Menurut (Hasugian & Salma, 2017) LRS adalah sebuah model representasi dari struktur record-record pada tabel-tabel yang terbentuk dari hasil antar himpunan entitas : Setiap entitas akan diubah ke dalam bentuk kotak dengan nama entitas berada diluar kotak dan atribut berada didalam kotak. Sebuah relationship terkadang dipisahkan kedalam sebuah kotak tersendiri dan terkadang sisatukan dalam sebuah kotak bersama entitas.

(LRS) adalah representasi dari struktur record-record pada tabel-tabel yang terbentuk dari hasil relasi antar himpunan entitas”. Menentukan Kardinalitas, jumlah tabel dan foreign key :

1) Jika bentuk relasinya satu ke satu maka foreign key diletakan pada salah satu dari dua entitas yang ada, atau menyatukan kedua entitas tersebut.

2) Jika relasinya satu ke banyak maka foreign key diletakan pada entitas Many. 3) Jika relasinya banyak ke banyak maka file disebut “file connector” yang berisi

dua foreign key yang berasal dari kedua entitas.

Sumber : (Andharsaputri, 2019)

Gambar II.2 Contoh Gambar LRS C. UML (Unified Modelling Language)

Menurut Gata dan Grace Gata dalam (Hardiyanto, Abdussomad, Haryadi, Sopandi, & Asep, 2019) menyatakan bahwa “UnifiedModeling Language (UML) adalah bahasa spesifikasi standar yang dipergunakan untuk mendokumentasikan, menspesifikasikan dan membangun perangkat lunak”.

Menurut (Sitohang, 2018) UML (Unified Modeling Languege) memiliki sintaks dan semantic”. Ketika kita membuat model menggunakan konsep UML (Unified

Modeling Languege) ada aturan-aturan yang harus diikuti. Bagaimana elemen pada model-modelyang kita buat berhubungan satu dengan lainnya harus mengikuti standar yang ada.

Menurut (Novicha & Naja, 2018) Unified Modeling Language (UML) adalah sebuah bahasa yang berdasarkan gambar untuk menvisualisasikan, menspesifikasikan, membangun dan pendokumentasian dari sebuah sistem pengembangan perangkat lunak berbasis Objek. Unified Modeling Language (UML) bukanlah merupakan bahasa pemprograman tetapi model-model yang tercipta berhubungan langsung dengan berbagai macam bahasa pemprograman, sehingga memungkinkan melakukan pemetaan (mapping) langsung dari model-model yang dibuat dengan Unified Modeling Language (UML) dengan bahasa-bahasa pemprograman berorientasi obyek, seperti Java. UML tersusun atas sejumlah elemen grafis membentuk 9 diagram-diagram. Dalam penelitian ini melakukan desain hanya 4 diagram yaitu Use Case Diagram, Activity Diagram, Class Diagram dan Sequence Diagram.

1. Use Case Diagram

Use case merupakan gambaran skenario dari interaksi antara user dengan sistem. Sebuah use case menggambarkan hubungan antara pengguna dan kegiatan yang dapat dilakukan terhadap aplikasi.

Sumber : (Putra, 2018)

Gambar II.3

Contoh Gambar Use Case Diagram 2. Activity Diagram

Menurut Haviludin dalam (Hamsyah & Septian, 2018) Activity Diagram adalah lebih fokus kepada menggambarkan proses bisnis dan urutan aktivitas dalam sebuah proses. Dipakai pada business modeling untuk memperlihatkan urutan aktifitas proses bisnis. Memiliki struktur diagram yang mirip flowchart atau data flow diagram pada perancangan terstruktur. Memiliki pula manfaat yaitu apabila penulis membuat diagram

proses secara keseluruhan . Berikut adalah simbol-simbol activity diagram :

Sumber : (Putra, 2018)

Gambar II.4

Contoh Gambar Activity Diagram 3. Sequence Diagram

Menurut Whitten dalam (Putra, 2018) Sequence diagram digunakan untuk menggambarkan bagaimana actor dan sistem berinteraksi dalam suatu skenario use case.

Sumber : (Putra, 2018)

Gambar II.5

Contoh Gambar Sequence Diagram 4. Class Diagram

Menurut Munawar dalam (Purwanto, 2018) class diagram merupakan himpunan dari objek-objek yang sejenis. Sebuah objek memiliki keadaan sesaat (state) dan perilaku (behavior).State sebuah objek adalah kondisi objek tersebut yang dinyatakan dalam attribute/properties. Sedangkan perilaku suatu objek mendefinisikan bagaimana sebuah objek bertindak/beraksi dan memberikan reaksi.

Sumber : (Putra, 2018)

Gambar II.6

Menurut (Muslimin B, 2016) Metode Weighted Product (WP) adalah salah satu metode dalam sistem pengambilan keputusan dimana pengambilan sebuah keputusan dapat dilakukan secara lebih cepat dan tepat, sesuai dengan kriteria yang di inginkan atau setidak nya medekati kriteria yang diinginkan. Alternatifalternatif pilihan yang diharapkan dapat memberikan daftar referensi kepada pembuat keputusan sebelum benar-benar mengambil suatu keputusan akhir.

Menurut (Nurjannah, Arifin, & Khairina, 2015) Weighted Product (WP) adalah keputusan analisis multi-kriteria yang populer dan merupakan metode pengambilan keputusan multi kriteria. Seperti semua metode FMADM, WP adalah himpunan berhingga dari alternatif keputusan yang dijelaskan dalam istilah beberapa kriteria keputusan

Menurut Sianturi Ingot Seen dalam (Fauzan, Fitri, & Fadliansyah, 2017) menerangkan bahwa Metode Weighted Product (WP) merupakan salah satu metode yang digunakan untuk menyeleksi masalah. Metode ini menggunakan perkalian untuk menghubungkan nilai atribut (kriteria), dimana nilai setiap atribut harus dipangkatkan dulu dengan bobot atribut (kriteria) yang bersangkutan. Bobot untuk atribut bertujuan untuk sebagai pangkat positif dalam proses perkalian antar atribut sementara pangkat negatif untuk atribut biaya.

Berikut ini beberapa kelebihan dan kekurangan yang ada pada penggunaan metode Weighted Product untuk pengambilan keputusan.

a. Kelebihan

Metode Weigthed Product merupakan metode MCDM dalam pengambilan keputusan yang sederhana, dan mempunyai beberapa kelebihan dibanding metode yang lain, yaitu:

1) Terdapat variabel Cost dan Benefit, yang berguna untuk menentukan kriteria yang berpengaruh terhadap keputusan

2) Metode ini lebih simpel di bandingkan dengan metode MCDM lainya 3) Perhitungannya tidak begitu kompleks

4) Lebih mudah dipahami b. Kekurangan

Selain kelebihan yang sudah dijelaskan sebelumnya, metode WP juga memiliki beberapa kekurangan, diantaranya:

1) Metode ini hanya untuk digunakan pada proses nilai yang memiliki nilai rentang 2) Dibanding dengan metode Pengambil Keputusan lainya, WP belum seakurat dengan

metode pengambil keputusan dengan ketidak pastian. E. Nasabah

Menurut Saladin dalam (Rinaldo, 2017) Nasabah adalah sebutan untuk orang atau badan usaha yang mempunyai rekening simpanan atau pinjaman pada sebuah bank tertentu atau Pihak yag menggunakan jasa bank, termasuk pihak yang tidak memiliki rekening namun memanfaatkan jasa bank untuk melakukan transaksi keuangan.

Menurut (Putri, 2018) nasabah adalah seseorang yang mempunyai simpanan atau pinjaman pada bank.

Menurut Sunarno dalam (Samsudin, Abdurahman, & Abdullah, 2019) nasabah adalah suatu badan perorangan yang melakukan kredit/pinjaman dengan pihak lain, dalam hal ini dengan Koperasi yang telah disepakati antara kedua belah pihak dengan peraturan-peraturan yang telah ditetapkan berdasarkan hukum yang berlaku.

Menurut (Yuliana, Adamy, Abbas, & Yulistio, 2019) Nasabah adalah orang atau badan yang biasa berhubungan dengan atau menjadi langganan bank dalam hal keuangan.

Menurut (Sulistyowati, 2018) Nasabah merupakan obyek dari sebuah kegiatan perusahaan atau organisasi.

Menurut Fandy Tjiptono dalam (Sulistyowati, 2018) menjelaskan bahwa nasabah adalah orang yang membeli barang atau jasa perusahaan.

Menurut (Resweni, 2015) Kredit Usaha dengan Sistem Fidusia (KREASI), yaitu merupakan pemberian pinjaman kepada para pengusaha Mikro Kecil dan Menengah (dalam rangka pengembangan usaha) atas dasar gadai dengan pengembalian pinjaman dilakukan melalui mekanisme angsuran.

Menurut (Endang, S.E., 2018) KREASI (Kredit Angsuran Fidusia) adalah kredit dengan sistem gadai ditujukan untuk membantu pengusaha mikro dan kecil, dengan proses kredit cepat, murah, serta mudah dalam pengurusannya.

Menurut (Bethari, 2017) KREASI adalah Kredit dengan angsuran bulanan yang diberikan kepada Usaha Mikro Kecil dan menengan (UMKM) untuk pengembangan usaha dengan sistem Fidusia. Sistem Fidusia berarti agunan untuk pinjaman cukup dengan BPKB sehingga kendaraan masih bisa digunakan untuk usaha. KREASI merupakan solusi terpercaya untuk mendapatkan fasilitas kredit yang cepat, mudah dan murah.

Menurut (Wijaya, 2018) Kreasi adalah kredit angsuran bulanan yang diberikan kepada usaha Kecil dan Menengah (UKM) untuk pengembangan usaha dengan sistem Fidusia. Sistem Fidusia berarti agunan untuk pinjaman cukup dengan BPKP sehingga kendaraan masih dapat digunakan untuk usaha.

Menurut (SAKTIAWANSYAH, 2018) Kreasi merupakan pinjaman atau kredit dalam jangka waktu tertentu dengan menggunakan konstruksi penjaminan kredit secara jaminan fidusia, yang diberikan oleh PT. Pegadaian kepada pengusaha mikro dan pengusaha kecil yang membutuhkan dana untuk keperluan pengembangan usahanya.

G. Pegadaian

Menurut (Faramita & Tanjung, n.d.) Pegadaian adalah suatu badan atau organisasi yang bergerak dalam bidang pelayanan jasa peminjaman uang dengan menggadaikan suatu barang sebagai jaminannya.

Menurut (Pawestriningtyas, 2016) Pegadaian adalah satu-satunya lembaga keuangan non bank milik negara yang melakukan kredit kepada masyarakat dengan

sistim gadai. Pegadaian memiliki beberapa pesaingnya seperti koperasi, BPR serta bank-bank syariah .

Menurut (Syafputri & Tanjung, 2019) Pegadaian adalah suatu lembaga keuangan non perbankan yang memberikan jasa kredit kepada masyarakat yang jasanya berorientasi pada jaminan.

Menurut (Amah, 2017) Pegadaian adalah salah satu lembaga keuangan non bank yang dibidik masyarakat untuk membantu kebutuhan pendanaan terutama pemenuhan dana secara cepat.

Menurut (Diana, 2017) Pegadaian adalah salah satu lembaga keuangan non bank yang dibidik masyarakat untuk membantu kebutuhan pendanaan terutama pemenuhan dana secara cepat.

H. Pengertian Internet

Menurut (Gani, 2018) Internet merupakan kepanjangan dari interconnected networking, yang mempunyai arti hubungan komputer dengan berbagai tipe yang membentuk sistem jaringan yang mencakup seluruh dunia (jaringan komputer global) dengan melalui jalur telekomunikasi seperti telepon, radio link, satelit dan lainnya.

Menurut Jack Febrian dan Farida Andayani dalam (Irawan & Sugiantoro, 2018) Internet adalah ingkatan dari Interconnection Networking, bisa sebagai a global network of computer networks. Jaringan computer berskala internasional yang dapat membuat masing - masing computer saling berkomunikasi.

Menurut Ahmadi dan Hermawan dalam (Dini & Agmawarnida, 2018) Internet adalah komunikasi jaringan komunikasi global yang menghubungkan seluruh komputer di dunia meskipun berbeda sistem operasi dan mesin.

Menurut Aldinnar Aurelia Ivanka Suryatiningsih dan Wardani Muhamad dalam (Dini & Agmawarnida, 2018) Situs Web atau website merupakan suatu layanan informasi yang menggunakan konsep hyperlink, yang memudahkan pemakai komputer untuk melakukan penelusuran informasi di Internet. Informasi yang disajikan dengan web menggunakan konsep multimedia, informasi dapat disajikan dengan menggunakan banyak media (teks, gambar, animasi, suara seperti audio atau film).

Menurut Bekti dalam (Azhar, 2019) Website merupakan kumpulan halaman-halaman yang digunakan untuk menampilkan informasi teks, gambar diam atau gerak, animasi, suara, dan atau gabungan dari semuanya, baik yang bersifat statis maupun dinamis yang membentuk satu rangkaian bangunan yang saling terkait, yang masingmasing masing dihubungkan dengan jaringan-jaringan halaman. Menurut (Ridho & Nurahman, 2019) web merupakan sebuah sistem yang saling terkait dalam sebuah dokumen yang berformat hypertext yang berisi beragam informasi, baik tulisan, gambar, suara, video, dan informasi multimedia lainnya dan dapat diakses melalui sebuah perangkat yang disebut web browser

2.3. Studi Literatur

Berikut beberapa penelitian yang dilakukan sebagai studi literatur, yaitu : Tabel II.1

Penelitian Terdahulu

No. Nama Penulis, Tahun,Judul Pembahasan Pokok 1. (Pakekong, Tinangon, & Pontoh,

2016)

Analisis Penerapan Sistem Pengendalian Manajemen Penyaluran Kredit Angsuran Fidusia (Kreasi) Pada Pt Pegadaian Wilayah Kota Manado

Untuk mengetahui penerapan sistem pengendalian manajemen penyaluran Kredit Angsuran Fidusia (KREASI) pada PT Pegadaian Wilayah Kota Manado. Metode analisis yang digunakan adalah analisis deskriptif. Hasil analisis menunjukkan bahwa Proses pemberian Kredit Angsuran

Sistem Fidusia (KREASI), pada PT. Pegadaian Wilayah Manado telah dilakukan dengan baik oleh pegawai-pegawai yang kompeten di bidangnya masing-masing sera memiliki kejujuran dan dedikasi yang tinggi dalam

menjalankan tugasnya Pemisahan tugas juga telah dilakukan dengan baik pada setiap proses pemberian Kredit Angsuran Sistem Fidusia (KREASI), pada PT. Pegadaian Wilayah Manado.

2. (DEWI, 2017)

Perlindungan Hukum Terhadap Pemegang Jaminan Fidusia Melalui Kredit Angsuran Sistem Fidusia (Kreasi) Di Pt Pegadaian (Persero) Yogyakarta

untuk mengetahui dan mengkaji apakah pemegang jaminan fidusia yaitu PT Pegadaian (Persero) Yogyakarta dalam Kredit Angsuran Sistem Fidusia (Kreasi) melakukan pendaftaran benda jaminannya atau tidak, dan Untuk mengetahui dan mengkaji bagaimana perlindungan hukum terhadap pemegang jaminan fidusia yaitu PT Pegadaian (Persero) melalui Kredit Angsuran Sistem

3. (Supriatna & Jakaria, 2018) Sistem Pendukung Keputusan Seleksi Calon Karyawan

Menggunakan Metode Promethee Di Pt. Bank Danamon Indonesia Cabang Tasikmalaya Yudanegara

Penelitian ini bertujuan supaya aplikasi yang dibuat dapat berfungsi sesuai dengan yang diharapkan yaitu mampu membantu pihak perusahaan dalam menyelesaikan permasalahan yang ada, yaitu dalam proses seleksi pelamar yang mendaftar.

4. (Lotulong & Uhing, 2018) Pengaruh Rekrutmen , Kriteria Seleksi, Dan Pelatihan Terhadap Kinerja Karyawan (Studi Kasus Pada Pt. Bank Bri Tbk Manado)

Penelitian ini bertujuan untuk mengetahui pengaruh rekrutmen, kriteria seleksi, dan pelatihan baik secara simultan maupun secara parsial terhadap kinerja karyawan pada PT.Bank BRI Cabang Tondano. 5. (Dewi & Diana, 2018)

Analisis Rekrutmen Dan Seleksi Karyawan Pt. Pancaran Belantara Indah

Penelitian ini bertujuan untuk mendeskripsian proses rekrutmen dan seleski karyawan PT.Pancara Belantara Indah. Pengumpulan data menggunakan metode wawancara. Penentuan informasi menggunakan metode Purposive sampling. Berdasarkan hasil penelitian didapatkan bahwa proses rekrutmen karyawan menggunakan metode

rekrutmen internal dan eksternal.

Banyak penelitian yang dilakukan mengenai kredit angsuran sistem fidusia (kreasi) di PT. Pegadaian dan sistem pendukung keputusan seleksi karyawan. Dari beberapa jurnal diatas dan berdasarkan hasil penelitian penulis, maka penulis akan membuat sebuah sistem pendukung keputusan menggunakan metode weighted product agar lebih memudahkan dalam proses penyeleksian calon nasabah mikro kreasi pada PT. Pegadaian. Penulis melakukan penelitian ini karena pada PT. Pegadaian Area Tasikmalaya proses pendataannya masih manual yang menyebabkan proses penyeleksian yang dilakukan tidak sesuai dengan kriteria yang diingankan perusahaan dan menjadi kurang efektif.

BAB III

ANALISIS SISTEM BERJALAN

3.1. Tinjauan Perusahaan

Dalam tinjauan pada PT. Pegadaian Area Tasikmalaya ini berisi gambaran tentang proses berdasarkan sejarah dan struktur organisasi serta fungsi dari masing-masing bagian yang ada dalam PT. Pegadaian tersebut.

3.1.1 Sejarah Perusahaan

Sejarah pegadaian dimulai pada saat pemerintahaan penjajahan belanda (VOC) mendirikan “Bank Van Leening” yaitu lembaga keuangan yang memberikan kredit dengan sistem gadai. Lembaga ini adalah sebaiknya kegiatan pegadaian ditangani sendiri oleh pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih besar bagi masyarakat.berdasarkan hasil penelitiaan tersebut,pemerintah Hindia Belanda mengeluarkan statsblas (Stbl) No 131 tanggal 12 Maret 1901 yang mengatur bahwa usaha pegadaian merupakan monopoli pemerintahan dan tanggal 1 April 1901 didirikan pegaadaaian Negara pertama di Sukabumi (Jawa Barat), selanjutnya setiap tanggal 1 April diperingati hari ulang tahun pegadaian.

Pada masa pendudukan Jepang, gedung kantor pusat jawatan pegadaian yang terletak di jalan Kramat Raya 162 dijadikan tempat tawanan perang dan kantor pusat jawatan pegadaian dipindahkan ke jalan Kramat Raya no 132. Tidak banyak perubahan yang terjadi pada masa pemerintahan Jepang, baik dari sisi kebijakan maupun struktur organisasi jawatan pegadaian jawatan pegadaian dalam bahasa jepang disebut “Stiji Eigeikyuku” pimpinan jawatan pegadaian dipegang oleh orang

Jepang yang bernama Ohni-San dengan wakil nya orang pribumi yang bernama M.Saubari.

Pada masa awal pemerintahan Republik Indonesia, kantor jawatan pegadaian sempat pindah ke Karang Anyar (Kebumen) karena situasi perang yang lain kian memanas agen militer Belanda yang kedua memaksa kantor jawatan pegadaian dipindah lagi ke Magelang. Selanjutnya pasca perang kemerdekaan kantor jawatan pegadaian kembali lagi ke Jakarta dan pegadaian kembali dikelola oleh pemerintah Indonesia. Dalam masa ini pegadaian sudah berapa kali berubah status, yaitu sebagai Pegadaian uang pinjaman akan didapatkan setelah barang yang akan dijaminkan ditaksir telebih dahulu, yang dilakukan sesuai prosedur PT. Pegadaian. Dibeberapa perusahaan peminjaman uang dengan menggunakan barang jaminan. Jaminan tersebut di taksir dan uang pinjaman barulah akan cair, banyak dari perusahaan tersebut mengalami persentase keuntungan yang berbeda tergantung taksiran dan uang pinjaman.

Pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746. Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda (1811-1816) “Bank Van Leening” milik pemerintah dibubarkan, masyarakat diberi keleluasan untuk mendirikan usaha pegadaian asal mendapat lisensi dari pemerintahan Negara setempat (liencenti stelsel). Namun metode tersebut berdampak buruk, pemegang lisensi menjalakan praktek rentenir atau lintah darat yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris). Oleh karna itu, metode “liencentie stelsel” diganti menjadi “pacth stelsel” yaitu pendirian pegadaian diberikan kepada umum yang mampu membayarkan pajak yang tinggi kepada pemerintah.

Pada saat Belanda berkuasa kembali, pola atau metode “pacth stelsel” tetap dipertahankan dan menimbulkan dampak yang sama dimana pemengang hak ternyata

banyak melakukan penyelewengan dalam menjalankan bisnisnya. Selanjutnya pemerintah Hindia Belanda menerapkan apa yang disebutkan dengan “cultuur stelsel” dimana dalam kajian tentang pegadaian, saran yang dikemukakan Perusahaan Negara (PN) sejak 1 januari 1961, kemudian berdasarkan PP.No.7/1969 menjadi perusaahan jawatan (PERJAN), selanjutnya berdasarkan PP.No.10/1990 (yang diperbarui dengan PP.No./103/2000) berubah lagi menjadi perusahaan umum (PERUM). Hingga pada tahun 2011, berdasarkan peraturan republik Indonesia no 51 tahun 2011 tanggal 13 Desember 2011, bentuk badan hukum pegadaian berubah menjadi perusahaan perseroan (Persero). (Ikbal & Marlius, n.d.)

3.1.2. Struktur Organisasi dan Fungsi

Menggambarkan struktur organisasi yang ada pada PT. Pegadaian Area Tasikmalaya dengan membuat bagan dari susunan organisasi serta menjelaskan fungsi dan tugas dari masing-masing fungsi.

A. Struktur Organisasi

Bentuk Struktur Organisasi dari PT. Pegadaian Area Tasikmalaya adalah sebagai berikut :

Gambar III.1 Struktur Organisasi

B. Fungsi Organisasi 1. Pemimpin Wilayah

a. Merencanakan, mengorganisasi, mengintegrasikan, menyelenggarakan, melakukan monitoring, pengawasan, dan evaluasi atas seluruh kegiatan kerja di wilayah, serta membantu fungsi-fungsi kantor pusat sesuai dengan kewenangan.

b. Menjalankan fungsi sebagai Regional Chief Executive Officer (Regional CEO) sesuai kewenangan yang diberikan oleh Direksi.

c. Bertanggung jawab dan meyakini bahwa strategi dan kebijakan kantor pusat untuk kantor wilayah dapat diimplementasikan dengan baik, efektif dan optimal.

2. Deputy Bisnis

Merencanakan, mengorganisasi, mengintegrasikan, menyelenggarakan, melakukan monitoring, evaluasi serta membantu tugas dan tanggung jawab Pemimpin Wilayah dalam bidang bisnis dan pencapaian kinerja pada lingkup area.

3. Pemimpin Cabang

Merencanakan, mengorganisasi, mengintegrasikan, menyelenggarakan, melakukan monitoring, melakukan pengawasan, evaluasi serta bertanggung jawab atas operasional kantor cabang dan UPC di bawahnya guna mencapai target kinerja.

4. Assistant Manager Mikro

Merencanakan, mengorganisasi, mengintegrasikan, melaksanakan dan mengawasi kegiatan operasional bisnis produk mikro sesuai kewenangannya untuk mencapai target kinerja.

5. Tim Mikro

Membantu Assistent Manager Mikro dalam merencanakan, mengorganisasi, menyelenggarakan, melakukan monitoring dan evaluasi pemeriksaan jaminan melalui kunjungan langsung ke lapangan (on site) untuk memastikan bahwa jaminan yang digunakan calon nasabah adalah jaminan yang dapat dipertanggungjawabkan secara legal, administrasi dan bisnis sesuai aturan yang berlaku.

6. PAM (Petugas Administrasi Mikro)

Melakukan penagihan atas angsuran kredit mikro yang telah jatuh tempo dan upaya-upaya lainnya guna mereduksi terjadinya Non Performing Loans (NPL). 7. Assistant Manager Penjualan

Merencanakan, mengorganisasi, mengintegrasikan, menyelenggarakan, melakukan monitoring, evaluasi program-program penjualan produk-produk perusahaan untuk mencapai target kinerja bisnis di area.

8. Tim Penjualan

Membantu Assistent Manager Penjualan dalam Mengelola, Mengorganisasi, melaksanakan, monitoring dan evaluasi terhadap pelaksanaan program penjualan di lokasi yang dikelolanya.

9. Staf Administrasi Penjualan

Menangani permintaan pelanggan, Mengejar harga jual, Menekan target penjualan harian, Mempertahankan hubungan pelanggan yang baik, Menjawab permintaan pelanggan melalui telepon, Memproduksi laporan.

10. Assistant Manager Supporting Bisnis

a. Merencanakan, mengorganisasi, mengintegrasikan, menyelenggarakan, melakukan monitoring, evaluasi atas aktivitas dan dukungan kepada

program-program penjualan produk-produk perusahaan guna menjamin kelancaran program dan aktivitas bisnis.

b. Merencanakan, mengorganisasi dan melaksanakan penagihan guna menyelesaikan Non Performing Loans (NPL) melalui Tim Collection yang dibentuk.

11. Sales Force

a. Melakukan proses penjualan sesuai daftar target yang sudah ditentukan dan disepakati bersama dengan koordinator.

b. Melakukan proses penjualan mulai dari awal perkenalan, negosiasi sampai dengan pembuatan kontrak dengan pelanggan.

12. Tim Collection

a. Melakukan monitoring,penagihan ,penarikan unit atas kontrak konsumen b. Melakukan penagihan atas seluruh bukti setoran yang diterima dari Staff

Adm. Collection tanpa kecuali.

c. Harus melakukan penyetoran atas hasil tagihan yang dilakukan baik tunai ma upun giro kepada Staff Kasir pada sore harinya.

3.2. Prosedur Sistem Bejalan

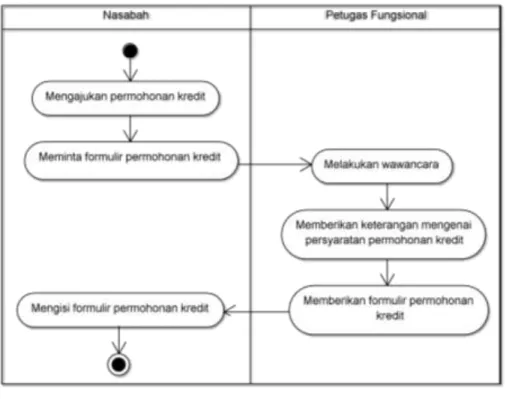

1. Prosedur pendaftaran/permohonan kredit

Nasabah yang ingin mengajukan permohonan Kredit Angsuran Sistem Fidusia (KREASI) datang ke PT. Pegadaian (Persero) Area Tasikmalaya dan meminta formulir permohonan kredit. Pemohonan kredit ini akan diajukan kepada pegawai fungsional kemudian pegawai fungsional akan melakukan wawancara dengan nasabah mengenai hal – hal yang berkaitan dengan kredit tersebut.

2. Prosedur penyidikan berkas kredit

Pegawai fungsional memberikan keterangan mengenai persyaratan yang diperlukan oleh nasabah dalam mengajukan permohonan kredit. Syarat-syarat yang harus dipenuhi oleh nasabah untuk mendapatkan Kredit Angsuran Sistem Fidusia (KREASI) yaitu fotocopy KTP Suami/Istri, fotocopy KK, fotocopy STNK, BPKB asli, fotocopy PBB, fotocopy rek listrik, surat keterangan usaha (SKU), pas foto 3x4 suami istri, bukti cek fisik kendaraan.

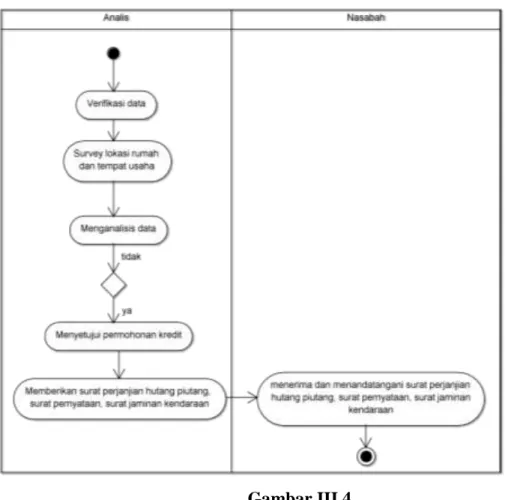

3. Prosedur analisa kredit

Setelah penyidikan berkas kemudian analis melakukan verifikasi data dan survey lokasi usaha, apabila usaha tersebut tidak memenuhi kriteria maka pengajuan kredit ditolak. Setelah dinyatakan lolos uji analisa kredit dan calon nasabah juga menyetujui kredit yang ditetapkan oleh Kuasa Pemutus Kredit (KPK) kemudian dilanjutkan dengan menandatangani perjanjian hutang piutang, surat pernyataan, surat penjamin kendaraan dan surat lain yang dipandang perlu.

4. Prosedur pencairan kredit

Nasabah datang ke kasir menyerahkan surat perjanjian hutang piutang, bukti penerimaan uang dan kartu angsuran kredit yang telah ditanda tangani oleh nasabah dan nasabah dapat menerima uang sebagai pencairan kredit. Uang yang diterima nasabah setelah dipotong biaya-biaya seperti biaya administrasi, biaya pendaftaran fidusia, biaya notaries, biaya checklist BPKB, biaya meterai dan lainnya yang telah ditentukan. Kredit yang telah dicairkan kemudian diadministrasi oleh kasir di kas masuk dan keluar sesuai sistem akuntansi yang berlaku.

3.3. Activity Diagram

1. Activity Diagram Prosedur Pendaftaran/Pemohonan Kredit

Gambar III.2

Activity Diagram Prosedur Pendaftaran/Pemohonan Kredit 2. Activity Diagram Prosedur Penyidikan Berkas

Gambar III.3

3. Activity Diagram Prosedur Analisa Kredit

Gambar III.4

Activity Diagram Prosedur Analisa Kredit

4. Activity Diagram Prosedur Pencairan Kredit

Gambar III.5

3.4. Spesifikasi Dokume Masukan

1. Nama Dokumen : Formulir Permohonan Kredit

Fungsi : Untuk mengajukan permohonan kredit

Sumber : Pegawai

Tujuan : Nasabah

Media : Kertas

Jumlah : 2 lembar

Frekuensi : Setiap mengajukan permohonan kredit

Bentuk : Lampiran A

3.5. Spesifikasi Dokumen Keluaran

1. Nama dokumen : SPK (Surat Penawaran Kredit) Fungsi : Pengajuan Penawaran kredit

Sumber : pegawai

Tujuan : nasabah

Media : Kertas

Jumlah : 1 lembar

Frekuensi : setiap mengajukan permohonan kredit

Bentuk : Lampiran B-1

2. Nama dokumen : SKK (Surat Keputusan Kredit) Fungsi : keputusan penawaran kredit

Sumber : pegawai

Tujuan : nasabah

Media : Kertas

Jumlah : 1 lembar

Bentuk : Lampiran B-2

3.6. Permasalahan Pokok

Permasalahan pokok dari penelitin ini diantaranya adalah :

1. Proses perhitungan untuk tiap kriteria untuk menentukan siapa yang berhak menerima pinjaman kredit dikerjakan secara manual dan menjadi kurang efektif, 2. Proses pengambil keputusan dalam pemberian kredit kepada calon nasabah sering terjadi kesalahan dan tidak sesuai dengan peraturan yang sudah ditentukan oleh PT. Pegadaian (Persero) Area Tasikmalaya untuk memperoleh pinjaman.

3.7. Pemecahan Masalah

Berdasarkan permasalahan pokok diatas maka pemecahan masalahnya adalah: 1. Proses perhitungan kriteria diperlukan sebuah sistem pendukung keputusan

untuk membantu menentukan siapa yang akan diberikan pinjaman kredit sesuai dengan kriteria perusahaan.

2. Proses perhitungan dipilih dengan menggunakan metode weighted product, metode ini akan memberikan urutan alternatif calon nasabah yang diberikan pinjaman kredit sebagai hasil akhirnya.

BAB IV

PERANCANGAN SISTEM USULAN

4.1.Tahapan Perancangan sistem 4.1.1. Analisa Kebutuhan

Dalam sistem usulan terdapat satu pengguna yang dapat berinteraksi dalam lingkungan sistem, yaitu admin, admin tersebut memiliki beberapa kebutuhan informasi yang diantaranya :

A. Kebutuhan Pengguna 1. Kebutuhan Admin

a. Mengelola data nasabah

b. Mengelola perhitungan metode Weighted Product c. Mengelola data laporan

B. Kebutuhan Sistem

1. Sistem memiliki hak akses login 2. Sistem dapat memproses data nasabah

3. Sistem dapat memproses perhitungan dengan nilai kriteria yang dinputkan oleh admin menggunakan metode weighted product

4.1.2. Rancangan Diagram Use Case 1. Use Case Diagram Login Admin

Gambar IV.1

Rancangan Use Case Diagram Login Admin Tabel IV.1.

Deskripsi Rancangan Use Case Diagram Login Admin Use Case Name Login Admin

Requirements Login ke website

Goal Admin berhasil melakukan login

Pre-Conditions Admin memasukan username dan password Post-Conditions Admin berhasil melakukan login

Failed End Condition Admin tidak melakukan login dan tidak berhasil login dan tidak bisa mengakses website

Actors Admin

Main Flow/Basic path

1. Admin melakukan login

2. Admin mengakses halaman data nasabah 3. Admin mengakses website

Alternate Flow/Invariant A

A1. Admin membuka website

A2. Admin melakukan login kemudian masuk ke halaman website

Invariant B B1. Actor memasukan username dan password B2. Actor mengelola website

2. Rancangan Use Case Diagram Data Nasabah

Gambar IV.2.

Rancangan Use Case Diagram Data Nasabah Tabel IV.2.

Deskripsi Rancangan Use Case Diagram Data Nasabah Use Case Name Data Nasabah

Requirements Untuk melihat dan mengelola data nasabah Goal Admin dapat melihat data nasabah

Pre-Conditions Admin memasukan username dan password Post-Conditions Admin login

Failed End Condition Admin tidak mengakses menu data nasabah

Actors Admin

Main Flow/Basic path

1. Admin melakukan login

2. Admin mengakses halaman data nasabah 3. Admin melihat dan mengelola data nasabah

Alternate Flow/Invariant A

A1. Admin mengakses halaman data nasabah

A2. Admin mengelola data nasabah

Invariant B

B1. Actor mengakses halaman data nasabah

B2. Actor melihat data nasabah yang masuk

3. Rancangan Use Case Diagram Data Kriteria

Gambar IV.3.

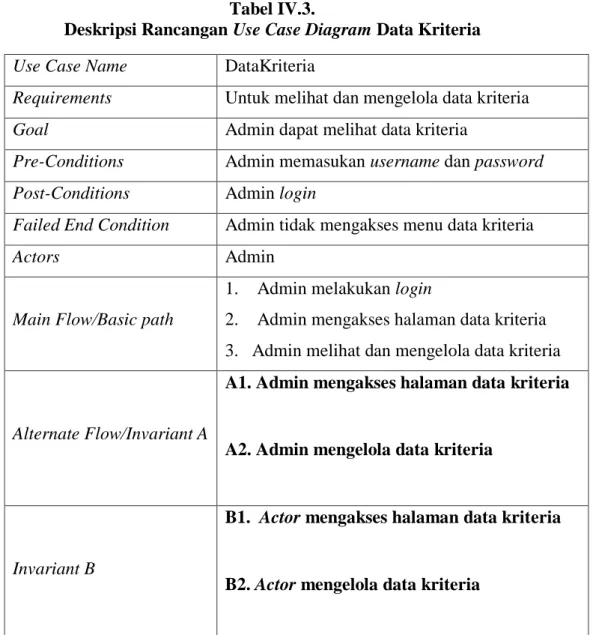

Rancangan Use Case Diagram Data Kriteria Tabel IV.3.

Deskripsi Rancangan Use Case Diagram Data Kriteria Use Case Name DataKriteria

Requirements Untuk melihat dan mengelola data kriteria Goal Admin dapat melihat data kriteria

Pre-Conditions Admin memasukan username dan password Post-Conditions Admin login

Failed End Condition Admin tidak mengakses menu data kriteria

Actors Admin

Main Flow/Basic path

1. Admin melakukan login

2. Admin mengakses halaman data kriteria 3. Admin melihat dan mengelola data kriteria

Alternate Flow/Invariant A

A1. Admin mengakses halaman data kriteria

A2. Admin mengelola data kriteria

Invariant B

B1. Actor mengakses halaman data kriteria

4. Rancangan Use Case Diagram Bobot Kriteria

Gambar IV.4.

Rancangan Use Case Diagram Bobot Kriteria Tabel IV.4.

Deskripsi Rancangan Use Case Diagram Bobot Kriteria Use Case Name Bobot Kriteria

Requirements Untuk melihat dan mengelola bobot kriteria Goal Admin dapat melihat bobot kriteria

Pre-Conditions Admin memasukan username dan password Post-Conditions Admin login

Failed End Condition Admin tidak mengakses menu bobot kriteria

Actors Admin

Main Flow/Basic path

1. Admin melakukan login

2. Admin mengakses halaman bobot kriteria 3. Admin melihat dan mengelola bobot kriteria

Alternate Flow/Invariant A

A1. Admin mengakses halaman bobot kriteria

A2. Admin mengelola bobot kriteria

Invariant B

B1. Actor mengakses halaman bobot kriteria

4. Rancangan Use Case Diagram Nilai Kriteria

Gambar IV.5.

Rancangan Use Case Diagram Nilai Kriteria Tabel IV.5.

Deskripsi Rancangan Use Case Diagram Nilai Kriteria Use Case Name Nilai Kriteria

Requirements Untuk melihat dan mengelola nilai kriteria Goal Admin dapat melihat nilai kriteria

Pre-Conditions Admin memasukan username dan password Post-Conditions Admin login

Failed End Condition Admin tidak mengakses menu nilai kriteria

Actors Admin

Main Flow/Basic path

1. Admin melakukan login

2. Admin mengakses halaman nilai kriteria 3. Admin melihat dan mengelola nilai kriteria

Alternate Flow/Invariant A

A1. Admin mengakses halaman nilai kriteria

A2. Admin mengelola nilai kriteria

Invariant B

B1. Actor mengakses halaman nilai kriteria

4. Rancangan Use Case Diagram Perhitungan Metode

Gambar IV.6.

Rancangan Use Case Diagram Perhitungan Metode Tabel IV.6.

Deskripsi Rancangan Use Case Diagram Perhitungan Metode Use Case Name Perhitungan Metode

Requirements Untuk melakukan perhitungan

Goal

Admin mendapatkan hasil alternatif nilai tertinggi dan menjadi alternatif terpilih sebagai hasil dari perhitungan metode

Pre-Conditions Admin mengakses perhitungan metode

Post-Conditions

Admin dapat menginputkan bobot kriteria dan nilai kriteria kemudian sistem akan memproses perhitungan dan mendapatkan alternatif nilai tertinggi dan menjadi alternatif terpilih

Failed End Condition Admin tidak mengakses menu perhitungan metode

Actors Admin

Main Flow/Basic path

1. Admin mengakses menu perhitungan metode

2. Admin menginput bobot kriteria 3. Admin menginput nilai alternatif 4. Admin menginput nilai kriteria

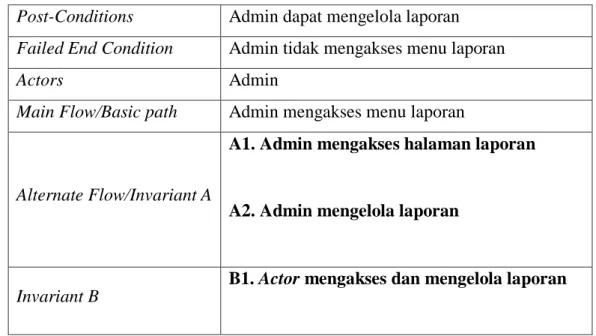

5. Rancangan Use Case Diagram Laporan Admin

Gambar IV.7

Rancangan Use Case Diagram Laporan Admin Tabel IV.7

Deskripsi Rancangan Use Case Diagram Laporan Admin

6. Admin mendapatkan hasil perhitungan metode

Alternate Flow/Invariant A

A1. Admin mengakses halaman perhitungan metode

A2. Admin mengelola perhitungan metode

Invariant B

B1. Actor mengakses dan mengelola perhitungan metode

B2.Actor mendapatkan hasil alternatif terpilih

Use Case Name Laporan Admin Requirements Untuk melihat laporan

Goal Admin mendapatkan laporan

4.1.3 Rancangan Diagram Aktivitas

1. Rancangan Diagram Aktivitas Login Admin

Gambar IV.8

Rancangan Activity Diagram Login Admin Post-Conditions Admin dapat mengelola laporan Failed End Condition Admin tidak mengakses menu laporan

Actors Admin

Main Flow/Basic path Admin mengakses menu laporan

Alternate Flow/Invariant A

A1. Admin mengakses halaman laporan

A2. Admin mengelola laporan

Invariant B

B1. Actor mengakses dan mengelola laporan

tidak ya

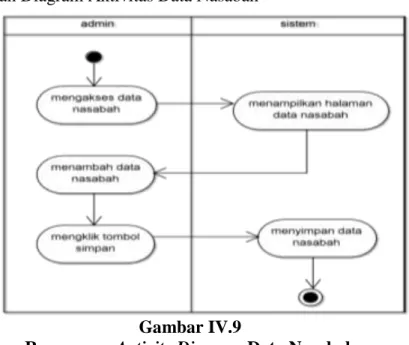

2. Rancangan Diagram Aktivitas Data Nasabah

Gambar IV.9

Rancangan Activity Diagram Data Nasabah 3. Rancangan Diagram Aktivitas Data Kriteria

Gambar IV.10

4. Rancangan Diagram Aktivitas Bobot Kriteria

Gambar IV.11.

Rancangan Activity Diagram Bobot Kriteria

5. Rancangan Diagram Aktivitas Nilai Kriteria

Gambar IV.12

6. Rancangan Diagram Aktivitas Perhitungan Metode

Gambar IV.13.

Rancangan Activity Diagram Perhitungan Metode

7. Rancangan Diagram Aktivitas Laporan Admin

Gambar IV.14

4.1.4 Rancangan Dokumen Sistem Usulan A. Dokumen Masukan

1. Nama Dokumen : Data Nasabah

Fungsi : Menyimpan data nasabah Sumber : Pegawai

Tujuan : Nasabah

Media : file dokumen Jumlah : 1 file

Frekuensi : Setiap admin menambah data nasabah Bentuk : Lampiran C.1

2. Nama Dokumen : Data Kriteria

Fungsi : Menyimpan data kriteria Sumber : Pegawai

Tujuan : Nasabah

Media : file dokumen Jumlah : 1 file

Frekuensi : Setiap admin menambah data kriteria Bentuk : Lampiran C.2

3. Nama Dokumen : Nilai Kriteria

Fungsi : Menyimpan data nilai kriteria Sumber : Pegawai

Tujuan : Nasabah

Media : file dokumen Jumlah : 1 file