BAB 4

ANALISIS DAN BAHASAN

Dalam bab ini penulis akan membahas tentang pengakuan pendapatan dan pengungkapan pada laporan keuangan ketika ISAK 21 diterapkan di PT Alam Sutera Realty Tbk yang menajdi objek penulis.

4.1 Pengakuan Pendapatan

Pengakuan pendapatan yang terdapat dalam ISAK 21 di bagi menjadi dua bagian, yang pertama pengakuan pendapatan untuk persediaan yang siap untuk dijual. Dimana pembeli tidak dapat menentukan elemen struktural dari desain real estat yang perusahaan pakai untuk unit properti yang dijual yang mengacu pada PSAK 23 (revisi 2010) Pendapatan. Yang kedua, pengakuan pendapatan untuk persediaan construction in process. Dimana pembeli dapat menentukan elemen struktural dari desain real estat yang perusahaan akan bangun untuk tiap pembeli sesuai dengan pesanan pembeli, yang mengacu pada PSAK 34 (revisi 2010) Kontrak Konstruksi. Pembahasan dari masing-masing pengakuan pendapatan sebagai berikut:

4.1.1 Pengakuan Pendapatan dari persediaan yang siap dijual

Sesuai dengan ISAK 21 apabila pembeli tidak dapat menentukan atau mempengaruhi sedikit dari struktural utama desain real estat, maka pengakuan pendapatan dari penjualan persediaan tersebut mengacu pada PSAK 23 (revisi 2010) sesuai dengan paragraf 13.

PT Alam Sutera Realty Tbk mengakui pendapatan dari penjualan persediaan yang siap untuk dijual untuk tahun 2012, yaitu Pengakuan pendapatan untuk

persediaan yang siap untuk dijual (seperti tanah kavling, rumah dan ruko, gedung perkantoran, kios), perusahaan mengakui pendapatan penjualan dengan menggunakan metode akrual penuh (full accrual method), jika syarat-syarat berikut terpenuhi:

• Proses penjualan telah selesei; • Harga jual akan tertagih;

• Tagihan penjual tidak akan bersifat subordinasi di masa yang akaan datang terhadap pinjaman lain yang akaan diperoleh pembeli; dan • Penjual telah mengalihkan risiko dan manfaat kepemilikan unit

bangunan kepada pembeli melalui suatu transaksi yang secara substansi adalah penjualan dan penjual tidak lagi berkewajiban atau terlibat secara signifikan dengan unit bangunan tersebut.

Apabila kriteria pengakuan pendapatan dari penjualan dengan metode akrual penuh tidak terpenuhi, maka semua pembayaran dicatat sebagai uang muka dengan metode deposito.

Untuk lebih memahami pengakuan pendapatan dari persediaan yang siap untuk dijual, penulis memberikan contoh dengan menggunakan metode full accrual sebagai berikut:

Perusahaan PT Alam Sutera Realty menjual satu unit properti dengan nilai jual 6.860.000.000. Pada saat pembeli melakukan kontrak pembelian properti pada perusahaan Alam Sutera, pembeli melakukan pembayaran down payment sebesar 30% dari nilai jual sebesar 6.860.000.000, atas transaksi tersebut perusahaan mencatat:

Dr Cash 2.058.000.000

ketika pembeli melakukan pembayaran lunas dari pembelian properti yang dikurangin dengan pembayaran down payment, maka perusahaan mencatat sebagai berikut:

Dr Cash 4.802.000.000 Dr Unearned Revenue 2.058.000.000

Cr Revenue 6.860.000.000

Contoh lain Apabila pembeli melakukan pembayaran secara cicilan sesuai dengan kontrak yang telah disetujui oleh perusahaan dan pembeli dengan harga jual sebesar 6.860.000.000 dicicil selama 12 bulan, dengan DP sebesar 30% dari harga jual, bunga 10%, maka pembeli melakukan pembayaran secara cicilan dapat dilihat lampiran 4.1, perusahaan mencatat sebagai berikut:

Ketika pembeli melakukan deal untuk membeli suatu unit properti yang di jual, perusahaan melakukan pencatatan sebagai berikut:

Dr AR 6.860.000.000

Cr Sales 6.860.000.000

Ketika pembeli melakukan pembayaran down payment 30% dari harga jual, maka perusahaan mencatat sebagai berikut:

Dr Cash 2.058.000.000

Perusahaan menggunakan bunga efektif dan angsuran dengan metode flat dari pembayaran ke 1 sampai ke pembayaran ke 12, yang akan dicatat perusahaan sama setiap bulannya, seperti contoh dibawah ini:

Dr Cash 571.666.667,67

Cr AR 571.666.667,67

Di pembayaran ke 12 yang dilakukan pembeli kepada perusahaan, perusahaan harus mengakui pendapatan yang didapat dari penjualan salah satu unit properti yanga mana akan otomatis menghapus unearned revenue yang perusahaan catat pertama kali. Pencatatan sebagai berikut:

Dr Cash 571.666.667,67

Cr AR 571.666.667,67

Dr Unearned Revenue 2.058.000.000

Cr Revenue 2.058.000.000

4.1.2 Pengakuan Pendapatan dari Persediaan Construction in Process

Pengakuan pendapatan yang dimaksud dalam konstruksi yang sedang berjalan (construction in process) adalah apabila pembeli dapat menentukan elemen struktural dari desain real estat maka mengacu pada PSAK 34 (revisi 2010) yang mana pengakuan pendapatannya diakui menggunakan persentase penyelesaian.

Perbedaan pengakuan pendapatan pada persediaan yang siap untuk dijual dengan pendapatan yang didapat dari construction in process dapat dilihat dari cara pengakuan pendapatannya. pada persediaan yang siap untuk dijual, perusahaan dapat mengakui pendapatan saat pembeli telah melakukan pelunasan atas pembayaran dari pembelian properti, meskipun pada proses pengerjaan bangunan belum selesei sepenuhnya. Tapi untuk pengakuan pendapatan construction in process, pendapatan diakui ketika bangunan masih dalam

pengerjaan yang sesuai dengan persentase penyelesaian yang sudah berjalan yang dimuat di berita acara yang perusahaan keluarkan. Ketika perusahaan belum dapat menentukan berapa persentase penyeleseian dari konstruksi tersebut, perusahaan belum dapat mengakui itu sebagai pendapatan.

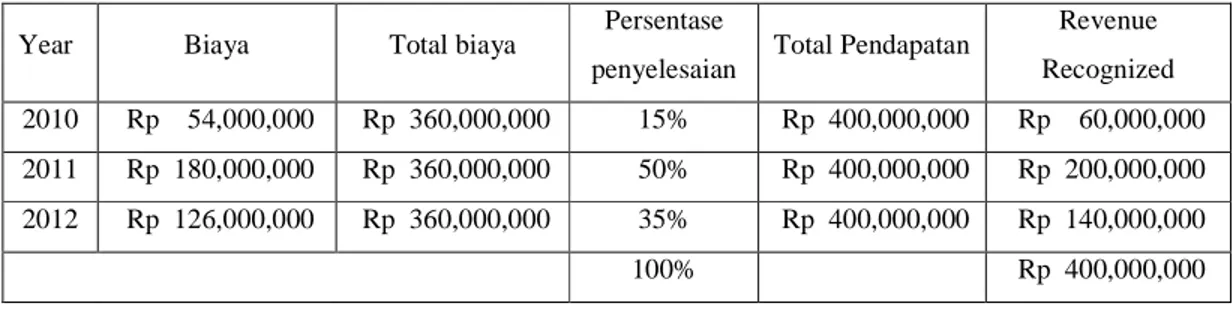

Contoh PT Alam Sutera Realty Tbk memiliki kontrak untuk membangun properti seharga Rp 400.000.000 dengan waktu 3 tahun (mulai dari tahun 2010) dengan total biaya konstruksi sebesar Rp 360.000.000, dengan biaya untuk tahun 2010 sebesar Rp 54.000.000, tahun 2011 sebesar Rp 180.000.000 dan tahun 2012 sebesar Rp 126.000.000. Pendapatan yang diakui setiap tahunnya sebagai berikut:

Tabel 4.1 Perhitungan Pendapatan per tahun

Perusahaan mengakui sebagai pendapatan sesuai dengan persentase penyelesaian yang telah terjadi. Tagihan yang harus di tagih kepada pembeli

Year Biaya Total biaya Persentase

penyelesaian Total Pendapatan

Revenue Recognized 2010 Rp 54,000,000 Rp 360,000,000 15% Rp 400,000,000 Rp 60,000,000 2011 Rp 180,000,000 Rp 360,000,000 50% Rp 400,000,000 Rp 200,000,000 2012 Rp 126,000,000 Rp 360,000,000 35% Rp 400,000,000 Rp 140,000,000 100% Rp 400,000,000

sesuai dengan persentase penyelesaian dari total pendapatan yang diperoleh perusahaan. Sehingga perusahaan mencatat per tahun sebagai berikut:

Tahun 2010 Dr CIP 60.000.000 Cr Revenue 60.000.000 Dr AR 60.000.000 Cr CIP 60.000.000 Tahun 2011 Dr CIP 200.000.000 Cr Revenue 200.000.000 Dr AR 200.000.000 Cr CIP 200.000.000

Ketika di tahun terakhir penyelesaian dari properti yang di pesanan oleh pembeli, perusahaan juga harus mengakui ada biaya retensi sebesar 5% (diilustrasikan sesuai dengan kontrak perjanjian kepada kontraktor sebesar 266.000.000). sehingga perusahaan mencatat sebagai berikut:

Tahun 2012 Dr CIP 140.000.000

Cr Revenue 140.000.000

Dr AR 140.000.000

Retention didapat dari 5% dari harga kontrak ke kontraktor sebesar

266.000.000.

Dr Cash 13.300.000

Cr Retention receivable 13.300.000

Sesuai dengan PSAK 34 (revisi 2010) paragraf 40 retensi adalah jumlah termin yang tidak dibayar hingga pemenuhan kondisi yang ditentukan dalam kontrak untuk pembayaran jumlah tersebut atau telah diperbaiki. Termin adalah jumlah yang ditagih untuk pekerjaan yang dilakukan dalam suatu kontrak, baik yang telah ataupun belum dibayar oleh pelanggan.

4.2 Laporan Keuangan PT Alam Sutera Realty Tbk Tahun 2012

Berikut adalah Laporan keuangan dari PT Alam Sutera Realty Tbk per 31 Desember 2012. Laporan keuangan yang penulis gunakan adalah laporan keuangan yang berpengaruh ketika ISAK 21 diterapkan di PT Alam Sutera Realty Tbk. Laporan keuangan yang berpengaruh dari penerapan ISAK 21 adalah Laporan posisi keuangan konsolidasi, laporan laba rugi komprehensif konsolidasi, dan catatan atas laporan keuangan konsolidasi. Adapun laporan keuangan yang berpengaruh terhadap penerapan ISAK 21 adalah sebagai berikut:

Gambar 4.1 :Laporan Posisi Keuangan Konsolidasi dan Laporan Laba Rugi

4.3 Pengungkapan Kembali Laporan Keuangan PT Alam Sutera Realty Tbk

Menggunakan ISAK 21 Konstruksi Real Estat

Perbedaan penerapan pengakuan pendapatan menurut ISAK 21 mengharuskan perusahaan untuk mengungkapkan kembali atau memberikan penambahan di laporan keuangan dalam hal pengungkapan, yang mana ketika perusahaan menerapkan ISAK

21 sistem pengakuan pendapatannya juga berubah dan harus di ungkapkan dalam catatan atas laporan keuangan.

PT ALAM SUTERA REALTY Tbk DAN ANAK PERUSAHAAN

Catatan Atas Laporan Keuangan Konsolidasi

Untuk tahun yang berakhir tanggal 31 Desember 2012 dan 2011

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING 3i. Persediaan

Persediaan dalam pengungkapan kembali laporan keuangan menurut ISAK 21 terdiri dari bukan hanya persediaan yang siap dijual (seperti tanah kavling, rumah dan ruko, gedung perkantoran, kios) tapi ada tambahan karena menggunakan ISAK 21 yaitu construction in process. Dimana ketika persediaan yang siap dijual diakui sebagai persediaan sesuai dengan catatan atas laporan keuangan konsolidasi yang perusahaan telah ungkapkan. Persediaan untuk construction in process terjadi karena pembeli dapat menentukan elemen struktural dari desain real estat, yang mana ketika perusahaan menjual salah satu unit propertinya pembeli dapat menentukan desain real estat sesuai dengan keinginan dari pembeli. ketika ISAK 21 diterapkan dalam industri real estat maka perusahaan juga harus mengungkapkan bahwa ada beberapa dari unit properti yang dijual ke pembeli, yang dimana pembeli dapat menentukan desain dari real estat tersebut. Jadi bukan hanya perusahaan yang dapat menentukan desain dari real estat, tetapi pembeli juga dapat menentukan desain dari real estat yang dijual oleh perusahaan. Ketika pembeli dapat menentukan elemen struktural

dari desain real estat maka mengacu pada PSAK 34 (revisi 2010) tentang Kontrak Konstruksi.

Tabel 4.2

Persediaan

2l. Pendapatan diterima dimuka

Pendapatan yang diterima dalam penyajian kembali laporan keuangan menurut ISAK 21 adalah uang yang diterima pada saat perjanjian tersebut masih berjalan pada akhir periode pelaporan. Pendapatan yang termasuk dalam akun pendapatan diterima dimuka tidak hanya terdiri atas sewa mal, pusat olah raga dan makanan yang diakui sebagai pendapatan berdasarkan periode kontrak, tetapi pendapatan yang diterima ketika bangunan tersebut masih dalam proses pengerjaan yang sedang berjalan sampai akhir periode pelaporan.

(Dalam Rupiah) 2012 2011

Persediaan

Rumah dan Ruko xxxxx xxxxx Tanah Kavling xxxxx xxxxx Gedung Perkantoran xxxxx xxxxx Kios xxxxx xxxxx Jumlah xxxxx xxxxx Construction in Process xxxxx xxxxx

Dikurangi: Penurunan Nilai Persediaan xxxxx xxxxx

Jumlah xxxxx xxxxx

Tabel 4.3

Pendapatan diterima di muka

(Dalam Rupiah) 2012 2011

terdiri dari:

Mal xxxxx xxxxx

Pusat olah raga dan Makanan Xxxxx xxxxx Pembayaran dari kontruksi yang sedang berjalan Xxxxx xxxxx

Jumlah Xxxxx xxxxx

3m. Pengakuan pendapatan dan beban

i. Pengungkapan untuk Pendapatan ketika perusahaan menerapkan ISAK 21 dibagi menjadi dua bagian, pertama pendapatan yang timbul dari pembayaran atas persediaan yang siap untuk dijual. Pengakuan pendapatan untuk persediaan yang siap dijual mengakui penerimaan kas dan pendapatan diterima dimuka sebelum suatu kontrak diseleseikan (full accrual method) atau pada saat pembeli telah melakukan pembayaran dari down payment yang menyatakan bahwa pembeli membeli salah satu unit properti perusahaan yang dijual walaupun bangunan dari porperti tersebut belum selesei pengerjaannya atau bahkan baru hanya tiang pembatas perusahaan telah mengakui pendapatan dari transaksi tersebut. Kedua pendapatan yang terjadi atas penyelesaian dari consruction in process. Pendapatan pada construction in process diakui ketika perusahaan telah melakukan kewajiban dalam hal membangun unit properti yang dipesan oleh pembeli, ketika construction in process dalam

pengerjaan sesuai dengan berita acara yang dibuat, pada saat itu perusahaan baru mencatatnya sebagai pendapatan.

Pengakuan pendapatan atas persediaan ini diakui menggunakan metode persentase penyelesaian (percentage of completion method) berdasarkan kemajuan fisik pada tanggal pelaporan, yang dinyatakan dalam PSAK 34 Kontrak Konstruksi (revisi 2010) jika memenuhi kriteria sebagai berikut:

• Jumlah pendapatan semula yang disetuji dalam kontrak;dan • Penyimpangan dalam pekerjaan kontrak, klaim, dan

pembayaran insentif:

(i) sepanjang hal ini memungkinkan untuk menghasilkan pendapatan;

(ii) dapat diukur secara andal.

Kemajuan fisik dapat dilihat dari berita acara yang dikeluarkan perusahaan bahwa bener pengerjaan akan konstruksi yang sedang berjalan tersebut baru berjalan misalnya 10%. Ketika pendapatan tersebut benar pengerjaannya sebagaimana yang diungkapkan di berita acara maka perusahaan baru mencatat pendapatan yang diterima sesuai dengan persentase penyelesaian pengerjaan konstruksi tersebut. Pendapatan yang timbul dari penjualan persediaan yang siap untuk dijual diakui dengan menggunakan metode full accrual sesuai dengan pengungkapan yang ada pada catatan atas laporan keuangan perusahaan real estat.

Tabel 4.4

Pendapatan

(Dalam Rupiah) 2012 2011

Rumah dan Ruko xxxxx xxxxx

Tanah Kavling xxxxx xxxxx Gedung Perkantoran xxxxx xxxxx Kios xxxxx xxxxx Construction in Process xxxxx xxxxx Jumlah xxxxx xxxxx

ii. Beban yang dikeluarkan ketika ISAK 21 diterapkan di perusahaan real estat dibagi menjadi dua bagian, yaitu pertama persediaan yang siap untuk di jual diakui pada saat terjadinya (accrual basis). Dimana setiap unit biaya yang dibebankan sama. Tidak ada perbedaan dari tiap pembebanan yang perusahaan gunakan untuk unit properti yang sama sesuai dengan pengungkapan yang perusahaan real estat ungkapkan di catatan atas laporan keuangan perusahaan. Kedua, beban yang dikeluarkan untuk persediaan yang sedang berjalan (construction in process) perusahaan tidak bisa membebankan biaya yang dikeluarkan

untuk tiap unit sama, perusahaan harus membebankan biaya sesuai dengan pesanan yang dilakukan pembeli. Karena tiap pesanan desain real estat dari pembeli mengeluarkan biaya yang berbeda, sesuai dengan pesanan pembeli. Dengan begitu, ketika perusahaan real estat menerapkan ISAK 21 maka sistem akuntansi setiap perusahaan berubah. Dari yang awalnya membebankan biaya untuk setiap unit properti yang dijual sama sekarang harus dibedakan berapa yang menjadi persediaan yang siap untuk dijual dan persediaan untuk

keuangan adalah beban untuk persediaan yang siap dijual dan beban untuk construction in process.