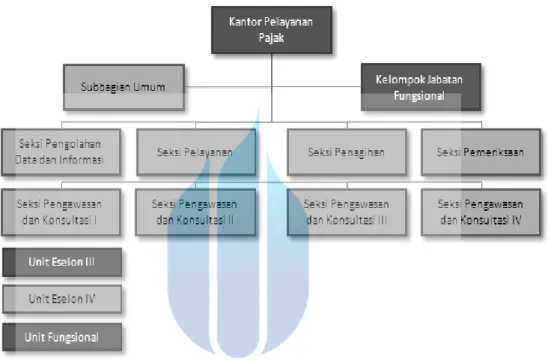

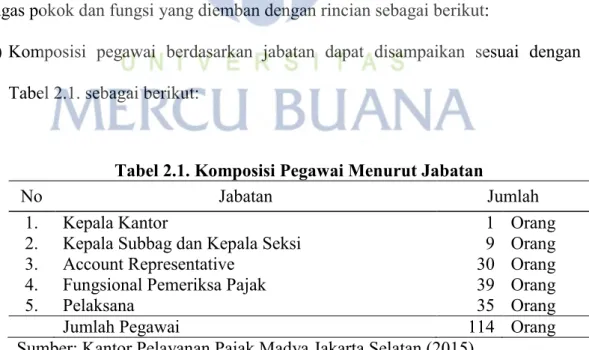

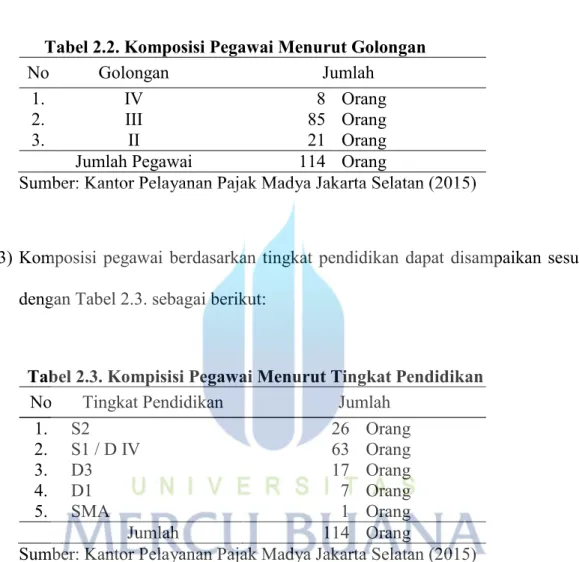

BAB II DESKRIPSI DIREKTORAT JENDERAL PAJAK - KANTOR PELAYANAN PAJAK MADYA JAKARTA SELATAN

Teks penuh

Gambar

Dokumen terkait

JUDUL : PEMANFAATAN SISTEM TEKNOLOGI INFORMASI DALAM PENINGKATAN PELAYANAN PADA DIREKTORAT JENDERAL PAJAK KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR.. Tanggal : 2013

Pekerjaan yang dilaksanakan praktikan dalam membantu Account Representative (AR) pada saat Praktik Kerja Lapangan di Direktorat Jenderal Pajak Kantor wilayah Kramat Jati

Keputusan Menteri Keuangan Republik Indonesia Nomor 161/KMK.1/2007 Tentang Kode Kantor Wilayah Direktorat Jenderal Pajak Dan Kantor Pelayanan Pajak. Keputusan Menteri

PEMINDAHAN WAJIB PAJAK DARI KANTOR PELAYANAN PAJAK DI LINGKUNGAN KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK WAJIB. PAJAK BESAR, KANTOR PELAYANAN PAJAK DI LINGKUNGAN KANTOR

PEMINDAHAN WAJIB PAJAK DARI KANTOR PELAYANAN PAJAK DI LINGKUNGAN KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK WAJIB. PAJAK BESAR, KANTOR PELAYANAN PAJAK DI LINGKUNGAN KANTOR

“PELAKSANAAN PENYELESAIAN KEBERATAN ATAS PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN DI KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK SUMATERA UTARA

Judul Tesis : PENGARUH KEBIJAKAN INSENTIF PAJAK TERHADAP PRODUKTIVITAS INDUSTRI PENGOLAHAN KELAPA SAWIT DI WILAYAH KERJA KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK SUMATERA

1 PENGARUH KESADARAN WAJIB PAJAK, PENGETAHUAN DAN PEMAHAMAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DI KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK KOTA PALEMBANG SKRIPSI Untuk