UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

PEMANFAATAN SISTEM TEKNOLOGI INFORMASI DALAM PENINGKATAN PELAYANAN PADA DIREKTORAT JENDERAL PAJAK

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

TUGAS AKHIR

Diajukan Oleh:

AZMAL RUKHMINANDA DALIMUNTHE

092101047

D-III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : AZMAL RUKHMINANDA DALIMUNTHE

NIM : 092101047

PROGRAM STUDI : D-III KEUANGAN

JUDUL : PEMANFAATAN SISTEM TEKNOLOGI INFORMASI DALAM PENINGKATAN PELAYANAN PADA DIREKTORAT JENDERAL PAJAK KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Tanggal : 2013 Dosen Pembimbing

(Dra. Nisrul Irawati, MBA.) NIP. 196212041989032003

Tanggal : 2013 Sekretaris Program Studi

(

NIP. 19760214 200501 1 002 Syafrizal Helmi Situmorang,SE.M.Si)

Tanggal : 2013 Dekan Fakultas Ekonomi

KATA PENGANTAR

Assalamu’alaikumWr. Wb

Alhamdulillah, puji dan syukur yang tak terhingga penulis panjatkan kehadirat

Allah SWT yang telah memberikan rahmat, hidayah, dan ridhaNya kepada penulis

sehingga Tugas Akhir yang berjudul “Pemanfaatan Sistem Teknologi Informasi

Dalam Peningkatan Pelayanan Pada Direktorat Jenderal Pajak Kantor

Pelayanan Pajak Pratama Medan Timur ”dapat terselesaikan dengan baik guna

memenuhi salah satu persyaratan akademik dalam menyelesaikan Program Studi

Pendidikan Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Dalam menyelesaikan Tugas Akhir ini penulis banyak menerima bantuan,

bimbingan, dan pengarahan dari berbagai pihak, oleh karena itu dengan tulus dan

ikhlas izinkanlah penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Sekretaris Program Studi

Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Pembimbing penulis yang telah

banyak memberikan masukan dan arahan kepada penulis dalam menyelesaikan

Tugas Akhir ini.

5. Teristimewa kepada keluarga penulis yang sangat penulis sayangi, kepada

Ayahanda Ir.H. Asli Dalimunthe Msi. dan Ibunda HJ. Zahrah Batubara yang

telah banyak memberikan kasih sayang, semangat, dan do’a baik moril maupun

materil. Semoga diberikan Allah kesehatan, keharmonisan dan keberkahan umur

sehingga bias melihat langsung penulis sebagai anak mereka yang sukses dan

membanggakan mereka dan keluarga.

6. Bapak pimpinan dan seluruh pegawai Kantor Pelayanan Pajak Pratama Medan

Timur yang telah membantu penulis selama melakukan magang dan riset di

perusahaan tersebut.

7. Buat kekasih Silvi Yanti Batubara yang setia memberikan kesempatan,

kesabaran, semangat dan motivasi dalam menyelesaikan Tugas Akhir ini.

8. Buat teman-teman terbaik penulis selama menuntut ilmu di Fakultas Ekonomi

Universitas Sumatera Utara, Pandi, Febri, Rambo, Satria, fitrah, Budi semua

teman-teman D-III Keuangan Angkatan 2009 yang tidak dapat saya sebutkan satu

per satu serta teman SMA Ginda, Fachrial, Mahadi dan Opung Brotherhood

terima kasih atas semua yang telah kita lalui bersama.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna karena

keterbatasan pengetahuan, maka dengan kerendahan hati penulis menerima saran dan

kritik yang membangun untuk kesempurnaan Tugas Akhir ini.

WassalamualaikumWr. Wb.

Medan, 15 Mei 2013

DAFTAR ISI

Halaman

Kata Pegantar ... i

Daftar Isi ... iii

Daftar Gambar ... v

Daftar Tabel ... vi

BABI PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 4

BAB II PROFIL INSTANSI ... 5

2.1. Sejarah berdirinyaKantor Pelayanan Pajak Pratama... Medan Timur ... 5

2.2. Visi dan Misi KPP Pratama Medan ... Timur ...9

2.2.1. Visi KPP Pratama Medan Timur ... 9

2.2.2 Misi KPP Pratama Medan Timur ... 9

2.3. Logo dan Makna KPP Pratama Medan Timur ... 10

2.3.1 Logo KPP Pratama Medan Timur ... 10

2.3.2 Makna logo KPP Pratama Medan Timur ... 11

2.4. Struktur KPP Pratama Medan Timur ... 11

2.7. Kinerja Terkini Direktorat Jenderal Pajak ... 21

BAB III PEMBAHASAN ... 24

3.1. Pengertian Sistem Teknologi Informasi ... 24

3.2. Sistem Informasi Berbasis Komputer ... 25

3.3. Sistem Teknologi Informasi Dalam Direktorat Jenderal Pajak Kantor Pelayanan Pajak Pratama Medan Timur ... 26

3.4. Pengolahan Data dan Informasi ... 29

3.5. Kendala dan Dampak Komputerisasi Terhadap Sistem Informasi ... 30

BAB IV PENUTUP ... 34

4.1. Kesimpulan ... 34

4.2. Saran ... 35

DAFTAR GAMBAR

Halaman

Gambar 2.1. Logo KPP Pratama Medan Timur ... 10

DAFTAR TABEL

Halaman

Tabel 2.1. Penerimaan Pajak dalam Negeri Indonesia ...

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Perkembangan dari sistem teknologi informasi (STI) telah berkembang

dengan sangat pesatnya. Jika diamati setiap satu dekade , terjadi perkembangan yang

cukup signifikan dari sistem teknologi informasi (STI).Teknologi informasi sudah

menjadi suatu kebutuhan yang sangat di perlukan untuk mempermudah serta

menunjang aktivitas organisasi, hal ini di dukung oleh semakin berkembangnya

proaam aplikasi atau perangkat lunak (software).

Hal ini menunjukkan bahwa program aplikasi sangat penting bagi suatu

instansi, organisasi atau perusahaan. Teknologi informasi sebagai bagian dalam

sistem informasi digunakan untuk memperlancar business process suatu instansi,

organisasi, atau perusahaan dimna data diolah menjadi suatu informasi yang

berkualiatas yang digunakan user dalam pengambilan keputusan. Sistem informasi

merupakan dasar pelaksanaan kebijakan business process organisasi yang dijalankan

organisasi untuk menghasilkan informasi dengan cepat, tepat, relevan dan akurat.

Kualitas informasi yang baik dihasilkan oleh sistem informasi merupakan

keunggulan kompetitif bagi instansi, yang digunakan user dalam mengambil

keputusan. Pada instansi/lembaga pemerintahan, kualitas informasi merupakan suatu

hal yang sangat penting, sebagai dasar pengambil keputusan dan sebangai tolak ukur

Pemerintah pusat melalui Kantor Pelayanan Pajak Pratama mempunyai tugas

berat dalam hal pelayanan kepada publik yang berkaitan dengan pemungutan pajak.

Saat ini telah dilakukan perubahan di berbagai bidang termasuk dicanangkannya visi,

misi dan tujuan organisasi. Salah satu cita-cita utama yang terkandung dalam visinya

adalah menjadi model pelayanan masyarakat yang merefleksikan cita-cita untuk

menjadi pelayanan masyarakat bagi unit-unit instansi pemerintah lain. Disamping itu

berkeinginan agar eksistensi dan kinerjanya memang benar-benar berkualitas tinggi

dan akurat, serta mampu memenuhi harapan masyarakat serta memiliki citra yang

baik dan bersih.

Kepuasan wajib pajak adalah harapan utama Kantor Pelayanan Pajak Pratama

yang saat ini. Wajib pajak merupakan salah satu unsur terpenting dalam penilaian

pada kantor pajak, maka keberadaannya harus diperhatikan. Salah satu persoalan

yang menjadi perhatian dalam perusahaan adalah bagaimana memahami kebutuhan

(needs) dan keinginan (wants) dari setiap wajib pajak. Sehingga hal ini merupakan

suatu bentuk tuntunan bagi pihak kantor dalam memahami karakteristik perilaku

wajib pajaknya. Kepuasan wajib pajak bukanlah hal yang mudah dicapai, karena

setiap wajib pajak memiliki penilaian masing-masing tentang kepuasan. Ada banyak

hal yang dapat mempengaruhi kepuasan wajib pajak, seperti dimensi kualitas sistem

layanan. Dengan sistem layanan wajib pajak yang berkualitas dapat digunakan untuk

membiayai kelangsungan hidup Negara dan memperbaiki keadaan ekonomi yang

memperburuk bagi Negara Indonesia pada khususnya. Pajak tidak saja berfungsi

Oleh karena itu sangatlah penting bagi Kantor Pelayanan Pajak (KPP) untuk

meningkatkan kualitas pelayanan, sebab dengan memberikan pelayanan yang terbaik

dalam hal ini khususnya bagi para wajib pajak akan berdampak positif pula bagi

pendapatan negara.

Berdasarkan Uraian diatas maka penulis ingin melihat dan mengetahui lebih

jelas sejauh mana pemanfaatan teknologi informasi perpajakan.Untuk itu penulis

menetapkan judul Tugas Akhir ini adalah “ Pemanfaatan Sistem Teknologi

Informasi Dalam Peningkatan Pelayanan Pada Direktorat Jenderal Pajak

Kantor Pelayanan Pajak Pratama Medan Timur”.

1.2. Perumusan Masalah

Adapun rumusan masalah yang menjadi fokus penelitian penulis adalah

sebagai berikut :

Bagaimana Penerapan dan Pemanfaatan Sistem Teknologi Informasi Dalam

Peningkatan Pelayanan Pada Direktorat Jenderal Pajak Kantor Pelayanan Pajak

Pratama Medan Timur.

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan penulis adalah:

1. Untuk mengidentifikasi dan menjelaskan tentang sistem informasi pada

Direktorat Jenderal Pajak Kantor Pelayanan Pajak Pratama Medan Timur.

2. Untuk mengetahui prosedur sistem teknologi informasi dalam peningkatan

pelayanan pada Direktorat Jenderal Pajak Kantor Pelayanan Pajak Pratama

1.4. Manfaat Penelitian

Adapun Manfaat yang ingin di capai dari penelitian yang dilakukan oleh penulis

adalah :

1. Bagi penulis

Untuk lebih menyempurnakan ilmu pengetahuan yang telah diperoleh

selama masa perkuliahan dan membandingkan dengan kenyataan yang terjadi

di lapangan, diharapkan juga dapat melatih kemampuan menganalisis dan

berfikir sistematis.

2. Bagi perusahaan

Hasil penelitian ini akan bermanfaat sebagai bahan pertimbangan dan

masukan tentang sistem teknologi informasi pada Kantor Pelayanan Pajak

Pratama Medan Timur.

3. Bagi Pembaca

Hasil penelitian ini akan bermanfaat sebagai informasi untuk mengetahui

hal-hal yang berkaitan dengan sistem teknologi informasi pada Kantor

BAB II

PROFIL INSTANSI

2.1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Setelah kemerdekaan Indonesia berubah nama menjadi Kantor Inspeksi

Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak. Dengan induk

organisasinya Direktorat Jenderal Pajak Keuangan Republik Indonesia. Di Sumatera

Utara tahun 1976 berdiri tiga Kantor Inspeksi Pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua

yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan

Kisaran. Untuk memudahkan pelayanan pembayaran pajak dari masyarakat dan

dengan pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor

Inspeksi Medan Timur.

Dalam meningkatkan pelayanan kepada masyarakat didalam pelayanan

pembayaran pajak, maka berdasarkan pada Keputusan Menteri Keuangan Republik

Indonesia NO. 267 / KMK.01 / 1989 diadakanlah perubahan secara menyeluruh pada

Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Pelayanan Pajak Bumi

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia No. 758 /

KMK.01 / tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah

Kantor Pelayanan Pajak Medan Kota merupakan pecahan dari tiga Kantor Pelayanan

Pajak yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah

menjadi empat wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 62 /

PMK. 01 / 2009 tentang nama, lokasi dan wilayah kerja kantor wilayah Direktorat

Jenderal Pajak yaitu :

1. Kantor Pelayanan Pajak Madya Medan

2. Kantor Pelayanan Pajak Pratama Medan Barat

3. Kantor Pelayanan Pajak Pratama Medan Belawan

4. Kantor Pelayanan Pajak Pratama Medan Timur

5. Kantor Pelayanan Pajak Pratama Medan Polonia

7. Kantor Pelayanan Pajak Pratama MedanPetisah

8. Kantor Pelayanan Pajak Pratama Binjai

9. Kantor Pelayanan Pajak Pratama Lubuk Pakam

Direktorat Jenderal Pajak yang mencakup Organisasi Kantor Inspeksi Pajak

yang diganti nama menjadi Kantor Pelayanan Pajak. Berdasarkan pada keputusan

Menteri Keuangan Republik Indonesian NO . 758/ KMK.01/1993 tertanggal 3

Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak

Medan Kota.

Kantor Pelayanan Pajak Medan Kota merupakan pecahan dari tiga kantor

pelayanan pajak yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah

menjadi empat wilyah kerja, yaitu :

1. Kantor pelayanan Pejak Medan Timur

2. Kantor pelayanan Pejak Medan Barat

3. Kantor pelayanan Pejak Medan Utara

4. Kantor pelayanan Pejak Medan Binjai

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia No.

Jenderal Pajak yang mana Kantor Pelayanan Pajak di Kotamadaya Medan menjadi

enam wilayah kerja.

1. Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang lingkup wilayah :

1) Kecamatan Medan Timur

2) Kecamatan Medan Perjuangan

3) Kecamatan Medan Tembung

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang lingkup menjadi wilayah :

1) Kecamatan MedanBarat

2) Kecamatan Medan Sunggal

3) Kecamatan Medan Petisah

4) Kecamatan Medan Helvetia

3. Kantor Pelayanan PajaK Medan Kota, dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Kota

2) Kecamatan Medan Denai

3) Kecamatan Medan Johor

4) Kecamatan Medan Amplas

4. Kantor Pelayanan Pajak Medan Polonia dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Polonia

2) Kecamatan Medan Maimun

3) Kecamatan Medan Baru

4) Kecamatan Medan Tuntungan

5. Kantor Pelayanan Pajak Medan Belawan dengan ruang lingkup meliputi wilayah :

1) Kecamatan Medan Belawan

2) Kecamatan Medan Marelan

3) Kecamatan MedanLabuhan

4) Kecamatan Medan Deli

6.Kantor Pelayanan Pajak Medan Binjai

1) Kota Binjai

2) Kabupaten Langkat

2.2. Visi dan Misi Kantor Pelayanan Pratama Medan Timur

2.2.1. Visi Kantor Pelayanan Pratama Medan Timur

“Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efesien, dan dipercaya masyarakat dengan intergritas

dan profesionalisme“

2.2.2. Misi Kantor Pelayanan Pratama Medan Timur

“Menghimpun penerimaan pajak Negara berdasarkan undang-undang

perpajakan yang mampu mewujudkan kemandirian pembiyaan anggaran pendapatan

2.3. Logo dan Makna logo Kantor Pelayanan Pajak Pratama Medan Timur

2.3.1. Logo Kantor Pelayanan Pajak Pratama Medan Timur

Gambar 2.1. Logo Kantor Pelayanan Pajak Pratama Medan Timur Keterangan Umum

Motto : Negara Dana Rakca

Bentuk : Segi Lima

Tata : Biru kehitam-hitaman, kuning emas, putih dan hijau

Lukisan : Padi sepanjang 17 butir, kapas sepanjang 8 butir terdiri dari 4

buah berlengkung 4 : 4 berlengkung 5, sayap, gada, seluruh unsur-unsur tersebut

tergambar dalam ruang segi lima susunannya yaitu: dasar segi lima bewarna biru

kehitam-hitaman, padi kuning emas, kapas putih dengan kelopak hijau, sayap kuning

emas, gada kuning emas, bokor kuning emas, pita putih, motto ( Semboyan ) biru

kehitam-hitaman

Makna : Padi dan Kapas melambangkan cita-cita upaya kita untuk

mengisi kesejahteraan bangsa dan sekaligus diberi arti sebagai tanggal lahirnya

Negara Republik Indonesia, sayap melembangkan daya upaya menghimpun,

mengarahkan, mengamankan keuangan negara, ruang segi lima melambangkan dasar

2.3.2. Makna logo Kantor Pelayanan Pajak Pratama Medan Timur

Makna dari lambang tersebut adalah ungkapan sesuatu daya yang

mempersatukan dalam gerak kerja untuk melaksanakan tugas Kementerian

Keuangan.

2.4. Struktur Kantor Pelayanan Pajak Pratama

Kantor Pelayanan Pajak dipimpin oleh seseorang kepala kantor yang bertugas

melaksanakan kegiatan operasional pelayanan perpajakan dalam wewenangnya

berdasarkan teknis yang di tetapkan Direktur Jenderal Pajak. Secara umum tugas

Pelayanan Pajak Pratama meliputi:

1. Pengumpulan, pencarian dan pengelolahan data, pengamatan potensi perpajakan,

penyajian informasi perpajakan, pendataan objek dan subjek pajak.

2. Penetapan dan penertiban produk hukum perpajakan

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan pengolahan

surat pemberitahuan, serta penerimaan surat lainya.

4. Penyuluhan pajak

5. Pelaksanaan regristrasi wajib pajak

6. pelaksanaan eksetinsifikasi

7. Penataan usaha piutang pajak dan pelaksanaan penagihan pajak

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

10.Pelaksanaan konsultasi perpajakan

12.Pembetulan ketetapan pajak

13.Pelaksanaan administrasi kantor

Struktur Organisasi adalah mekanisme formal dengan mana organisasi di

kelola yang menunjukan kerangka dan susunan perwujudan pola tetap

hubungan-hubungan di antara fungsi-fungsi, bagian-bagian atau posisi-posisi, maupun

orang-orang yang menunjukan kedudukan, tugas wewenang dan tanggung jawab dalam

suatu organisasi.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama

Medan Timur adalah struktur organisasi linear dan staf yang berada dibawah

koordinasi seseorang Kepala Kantor Wilayah I Direktorat Jenderal Pajak Sumatera

Utara, dimana seluruh pegawainya adalah pegawai negeri sipil dibawah Kementrian

Keuangan Republik Indonesia.

Kantor pelayanan pajak dapat digolongkan menjadi 2 tipe yaitu tipe A dan

tipe B. Kantor Pelayanan Pajak tipe A merupakan Kantor Pelayanan yang tergolong

dalam skala besar, yang biasanya di Ibukota Provinsi sedangkan Kantor Pelayanan

Pajak tipe B merupakan Kantor Pelayanan Pajak yang melebihi dari wilayah kerja

Kantor Pelayanan Pajak tipe A, biasanya berada di Kotamadya dan Kabupaten, jadi

berdasarkan wilayah diatas maka Kantor Pelayanan Pajak Pratama Medan Timur

dapat digolongkan Kantor Pelayanan Pajak tipe A karena wilayahnya berkedudukan

di Ibukota Provinsi Sumatera Utara.

Namun berdasarakan SK/Menkeu RI NO. 162/KMK.O1/1997 tentang

keputusan itu Kantor Pelayanan Pajak tipe B tidak ada lagi di Kantor wilayah I

Direktoreat Jenderal Sumatera bagian Utara ( Sumbagut).

Berdasarkan SK/Menkeu RI NO.94/KMK.01/1994 tanggal 29 Maret 1994

tentang susunan organisasi Kementerian Keuangan maka tipe A terdiri dari Kantor

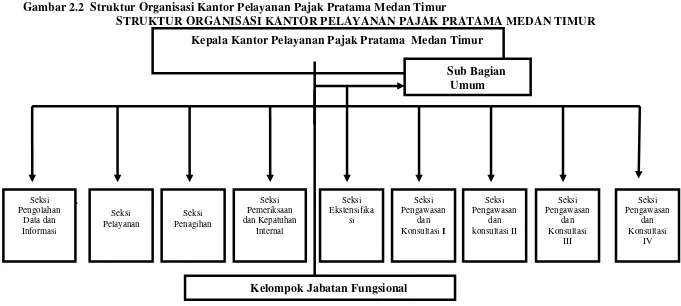

Pelayanan Pajak Pratama Medan Timur, membawa 1 Sub Bagian, 8 Seksi. 1 Kantor

penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur

Organisasi Kantor Pelayanan Pajak ) yakni terdiri dari:

1. Sub Bagian Tata Usaha ( TU )

2. Seksi Tata Usaha Perpajakan ( TUP)

3. Seksi pengolahan Data dan Informasi ( PDI)

4. Seksi Pajak Penghasilan orang pribadi

5. Seksi Pajak Penghasilan Badan

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya

8. Seksi Penagihan

9. Seksi Penerimaan dan Keberatan

10. Kator Penyuluhan dan Pengamatan Potensi Pengamatan

Pada akhir 2006 struktur organisasi Kantor Pelayanan Pajak Direktorat Jenderal

Pajak disempurnakan bersamaan dengan penerapan sistem administrasi modern. Pada

tahun 2008, seluruh KPP Pratama diluar Jawa dan Bali akan dimodernisasi. Dengan

hal tersebut maka Kantor Pajak Pratama Medan Timur terbagi menjadi beberapa seksi

1. Subbagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10.Seksi Pengawasan dan Konsultasi IV dan

11.Kelompok Jabatan Fungsional

Namun setelah adanya modernisasi perpajakan, Kementerian Keuangan

Republik Indonesia mengeluarkan Keputusan Nomor 167/PMK.01/2012 tentang

perubahan atas peraturan Menteri Keuangan Nomor 62/PMK/.01/2009 tentang

organisasi dan tata kerja instansi vertikal Direktorat Jenderal Pajak yaitu Seksi

Pemeriksaan diubah menjadi Seksi Pemeriksaan dan Kepatuhan Internal.

Lebih lanjut Struktur Organisasi KPP Pratama Medan Timur dapat dilihat

Gambar 2.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Gambar 2.

2. Sumber:( http//pajak.go.id.) Kantor Pelayanan Pajak Pratama Medan Timur

Kepala Kantor Pelayanan Pajak Pratama Medan Timur

2.5. Bidang Kerja Kantor Pelayanan Pajak Pratama Medan Timur

Adapun Bidang Kerja Kantor Pelayanan Pajak Pratama Medan Timur

adalah sebagai berikut:

1. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas melakukan urusan Tata Usaha

Kepegawaian, Keuangan dan Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi (PDI)

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

urusan penyajian data dan informasi, pembuatan monografi pajak, penggalian

potensi perpajakan serta ekstensifikasi Wajib Pajak.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penertiban

produk hukum perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta

penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan regristasi Wajib

Pajak, serta melakukan kerja sama perpajakan.

4. Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan urusan penatausaha

piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan

penghapusan piutang pajakl, serta penimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi pemeriksaan mempunyai tugas melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penertiban dan

penyaluran Surat Perintah Pajak serta administrasi pemeriksaan perpajakan

6. Seksi Ekstensifikasi Perpajakan

Seksi Ektensifikasi Perpajakan mempunyai tugas melakukan pengamatan

potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan

pemutakhirkan basis data nilai objek pajak dalam menunjang Ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II,

Seksi Pengawasan dan Konsultasi III, Seksi Pengawasan dan Konsultasi IV,

masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban

perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan Konsultasi

teknis perpajakan, penyusunan profil Wajib Pajak, analisis kinerja wajib pajak dan

konsultasi teknis perpajakan, penyusunan profil Wajib Pajak dalam rangka

melakukan instensifikasi, usulan pembetulan ketetapan pajak.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah Jabatan Fungsional

masing-masing berdasarkan peraturan perundangan-undangan. Setiap Kelompok

tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala

Kantor Wilayah dan Kepala Kantor Pelayanan Pajak Pratama Medan Timur yang

bersangkutan. Adapun jumlah Jabatan Fungsional diatur sesuai dengan

perundangan-undangan.

2.6. Deskripsi Kerja Kantor Pelayanan Pajak Pratama Medan Timur

Adapun Deskripsi Kerja Kantor Pelayanan Pajak Pratama Medan Timur

adalah sebagai berikut:

1. Sub. Bagian Umum

a. Penerimaan dokumen di Kantor Pelayanan Pajak Pratama Medan

Timur

b. Pemprosesan dan penatausahaan dokumen masuk

c. Pelaksanaan pelantikan, sumpah dan serapah terima jabatan serta

pengambilan sumpah Pegawai Negeri Sipil (PNS)

d. Pelaksanaan pembayaran tagihan melalui mekanisme langsung kepada

rekanya

2. Seksi Pengolahan Data dan Informasi

Adapun prosedur standar kerja seksi pengolahan data dan informasi adalah:

a. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak

perkembangan ekonomi dan keuangan.

b. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI

c. Pembuatan dan penyampaian Surat Perhitungan dikirim ke kantor

Pelayanan Pajak lain

d. Pembentukan dan pemanfaatan Bank Data

3. Seksi pelayanan

Adapun prosedur standar kerja Seksi Pelayanan adalah :

a. Penatausahaan surat, dokumen dan laporan wajib pajak pada tempat

Pelayanan Terpadu (TPT)

b. Penyelesaian permohonan pengukuhan Pengusaha Kena Pajak

c. Pendaftaran dan pencabutan Nomor Pokok Wajib Pajak (NPWP)

4. Seksi Penagihan

Adapun prosedur standar kerja Seksi Penagihan adalah :

a. Pemprosesan dan Penatausahaan dokumen masuk ke Seksi Penagihan

b. Penatausahaan surat ketetapan pajak dan surat tagihan pajak beserta

bukti pembayaran

c. Penyelesaian usulam pemeriksaan dalam rangka penagihan pajak

d. Pembuatan usulan pencegahan dan penyendaraan terhadap Wajib

Pajak

5. Seksi Pemeriksaan

Adapun prosedur standar kerja Seksi Pemeriksaan adalah :

a. Penyelesaian SPT Tahunan Pajak Penghasilan Lebih Bayar

b. Penyelesaian Permohonan Pengembalian Kelebihan Pembayaran Pajak

Penjualan Barang Mewah.

c. Pengamatan Kantor Pelayanan Pajak, pengamatan kantor, pemeriksaan

d. Lapangan dan penyelesaian usulan pemeriksaan

6. Seksi Ekstensifikasi

Adapun prosedur standar kerja Seksi Ekstensifikasi sebagai berikut :

a. Pendaftaran objek pajak baru dengan penelitian kantor maupun

lapangan

b. Penertiban Surat Himbauan untuk ber NPWP

c. Pencarian data potensi perpajakan dalam rangka pembuatan Monografi

7. Seksi Pengawasan dan Konsultasi

Adapun prosedur standar kerja Seksi Pengawasan dan Konsultasi sebagai

berikut:

a. Penyelesaian permohonan usaha atau pemekaran usaha

b. Penertiban Surat Perintah Membayar Kelebihan Pajak ( SPMKP ) dan

Surat Perintah Membayar Imbalan Bunga (SPMIB)

c. Penyelesaian Permohonan Pembentukan Ketetapan Pajak Penghasilan,

Pajak Pertumbuhan Nilai dan Pajak Penjualan atas Barang Mewah di

Kantor Pelayanan Pajak Pratama Medan Timur

d. Pembuatan Surat Pemberitahuan Perubahan besarnya angsuran Pajak

Penghasilan Pasal 25

8. Kelompok Jabatan Fungsional

Mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional

masing-masing berdasarkan perundang-undangan yang berlaku Kelompok Jabatan

Fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai

kelompok sesuai dengan bidang keahliannya. Setiap kelompok dikoordinasikan

oleh pejabat funsional senior yang ditunjuk oleh Kepala Kantor Wilayah dan

Kepala Kantor Pelayanan Pajak Pratama Medan Timur yang bersangkutan. Setiap

kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk

oleh Kepala Kantor Wilayah, Kepala Kantor Pelayanan Pajak Prtama Medan

2.7. Kinerja Terkini Direktorat Jenderal Pajak

Data penerimaan pajak dalam negeri Indonesia berisi data penerimaan

pajak dalam negeri yang tercantum dalam Anggaran Pendapatan dan Belanja

Negara (APBN) Tahun Anggaran 2009-2012 :

Tabel 2.1. Penerimaan Pajak dalam Negeri Indonesia Tahun 2009-2012

Uraian 2009 2010 2011 2012 Pajak dalam Negeri 601,251.80 720,764.50 816,422.30 976,898.80 Pajak Perdagangan

I nternasional

18,670.40 2,561.40 23,118.10 42,433.60

Pendapatan BLU 8,369.50 9,486.00 14,895.00 17,861.10 Penerimaan SDA 138,959.20 164,726.70 158,173.70 172,870.80 PNBP Lainnya 53,796.00 43,462.00 43,429.00 54,398.30 Sumber: Direktorat Jenderal Anggaran.

Berdasarkan Tabel 2.1. diatas dapat dilihat penerimaan pemerintah atas

laba BUMN meningkat rata-rata 3% per tahun sepanjang 2009-2012 dengan

penerimaan tertinggi pada 2010 sebesar Rp29,5 miliar. Pada tahun 2010 terjadi

peningkatan 3% sedangkan pada tahun 2011 penerimaan pajak laba BUMN

mengalami penurunan 3%. Hal tersebut pada tahun 2011 jumlah realisasi deviden

pada Pertamina turun yang berawal dari 7,103 miliar menjadi 5,623 miliar. Pada

tahun 2012 jumlah penerimaan pajak laba BUMN kembali naik 1%.

Dalam kurun waktu 2009-2012, penerimaan pajak berkontribusi rata-rata

meningkat terhadap total pendapatan negara dan hibah. Perpajakan ini terdiri dari

pajak dalam negeri PPh, PPn, cukai, PBB, BPHTB. Pada tahun 2009 dari target

anggran hanya mencapai 19%, pada tahun 2010 penerimaan pajak menjadi

meningkat 23%, pada tahun 2011 terjadi peningkatan kembali sebesar 26%

sedangkan pada tahun 2012 peningkatan penerimaan pajak dalam negeri sebesar

dalam negeri sebagai meningkatkan pendapatan negara. Pendapatan Pajak

Internasional mengalami peningkatan cepat hal ini berpengaruh besar sektor

industri dikancah global. Pada tahun 2009 pendapatan pajak dari Pajak

Internasional sebanyak Rp18,670.40 Miliar, pada tahun 2010 terjadi peningkatan

5 % sebesar Rp22,561.40 Miliar sedangkan pada tahun 2011 tidak begitu banyak

peningkatan yaitu sebesar 1% dan pada tahun 2012 terjadi peningkatan pendapat

luat negeri 15% ini terjadi karena pajak bea masuk dan bea keluar terjadi

meningkat setiap tahunnya. Hal ini berdampak pada pengolahan sektor industri

Ekspor dan Impor luar negeri sama kuat dalam pecapaian yang baik.

BLU bertujuan untuk meningkatkan pelayanan kepada masyarakat dalam

rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa

dengan memberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip

ekonomi dan produktivitas, dan penerapan praktik bisnis yang sehat. Terbukti

BLU mampu menjadi penerimaan pajak negara yang konsisten terjadi

peningkatan dimulai pada tahun 2009 sebesar Rp8,36.50 Miliar kini kembali

terjadi peningkatan pada tahun 2010 sebesar Rp164,726.70 Miliar sedangkan pada

tahun 2011 pendapatan BLU mampu meningkat sebesar 14,895.00 dan pada tahun

terjadi peningkatan sebesar 6% yaitu mencapai Rp172,870.80 Miliar

Penerimaan sumber daya alam (SDA) meliputi, penerimaan dari minyak

bumi, gas alam, pertambangan umum, kehutanan, dan perikanan. Besaran

penerimaan PNBP secara historis didominasi oleh PNBP sumber daya alam

(SDA), khususnya minyak dan gas alam. PNBP yang bersumber dari berbagai

departemen dan kementerian meskipun punya kecenderungan meningkat, namun

penerimaan pajak yang konsisten. Hasil yang ada pada tahun 2009 mencatat

penerimaan SDA memncapai Rp138,959.20 Miliar sedangkan pada tahun 2010

terjadi penaikan pada penerimaan pajak SDA sebesar Rp164,726.70. Namun,

pada tahun 2011 terjadi penurunan sekitar 2% dengan memperoleh Rp158,173.70

Miliar dan pada tahun 2012 terjadi penaikan grafik penerimaan pajak SDA ke

angka Rp172,870.80 Miliar.

PNBP (Penerimaan Negara Bukan Pajak) lainnya meliputi pendapatan dari

penjualan, sewa, jasa, kejaksaan dan peradilan, pendidikan, pelunasan piutang,

pendapatan lainnya dari kegiatan usaha migas, dan pendapatan lain-lain. Dalam

penerimaan yang meliputi PNBP lainnya menjadi sorot pemerintah yang utama

dikarenakan hasil penerimaan pajak dari sektor tersebut masih belum mencapai

target. Tahun 2009 penerimaan PNBP lainnya mencapai Rp53,796.00 Miliar

sedangkan pada tahun 2010 terjadi penurunan sehingga mencapaiRp43,462.00

pada tahun 2011 kembali terjadi penurunan menjadi Rp43,429.00 dan tahun 2012

terjadi peningkatan penerimaan pajak dari sektor PNBP lainnya meningkat

BAB III PEMBAHASAN

3.1Pengertian Sistem Teknologi Informasi

Menurut Hall (2007), Suatu sistem informasi adalah sebuah rangkaian

prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan

didistribusikan kepada para pemakai. Dua penentu utama dalam dukungan

teknologi informasi adalah struktur yang terorganisasi dan fungsi yang dilakukan

para karyawan dalam perusahaan. Sistem informasi cenderung mengikuti struktur

organisasi, dan bahwa sistem tersebut didasarkan pada kebutuhan setiap orang

atau kelompok.

Sistem informasi terdapat di mana saja dalam perusahaan maupun

antarperusahaan. Penyebaran sistem informasi semacam ini menciptakan kesulitan

dalam pengelolaanya. Istilah teknologi informasi secara umum untuk menjelaskan

kumpulan sumber daya informasi perusahaan, para penggunanya, serta

manajemen yang menjalankanya. Dengan kata lain, teknologi informasi meliputi

infrastruktur Teknologi Informasi serta semua sistem informasi lainya di

perusahaan. Akan tetapi, biasanya istilah teknologi informasi digunakan dalam

arti yang disamakan dengan sistem informasi.

Secara umum, sekumpulan dari sistem komputer yang digunakan

perusahaan disebut Teknologi Informasi atau sering disingkat TI (information

technology) yang merupakan fokus teori ini. Hampir semua perusahaan, swasta

(private) dan terbuka (public), dalam kebanyakan industri, menggunakan

3.2 Sistem Informasi Berbasis Komputer

Menurut Bass (2003), Sistem informasi berbasis komputer

(computer-based information system) adalah sistem informasi yang menggunakan teknologi

komputer untuk melakukan beberapa atau seeluruh pekerjaan yang diberikan.

Sistem semacam itu dapat hanya berupa PC dan peranti lunak. Atau, dapat juga

meliputi beberapa ribu komputer dari berbagai ukuran dengan ratusan printer,

plottel, serta peralatan lainya, basis data, dan jaringan komunikasi (berkabel dan

nirkabel).

Komputer dengan perkembangannya sekarang ini sangat membantu

bidang administrasi di kantor dan para businessmen dalam melakukan transaksi.

Di kantor biasanya pegawai menggunakan komputer untuk berkorespondensi,

seperti untuk e-mail, memo, dan surat; menghitung gaji, dan tentunya membuat

laporan keuangan. Kebanyakan orang menyadari bahwa computer literacy

merupakan kebutuhan yang vital agar bisa mencapai kesuksesan. Computer

literacy juga termasuk mempunyai pengetahuan dan pemahaman akan komputer

dan penggunanya.

Komputer mempunyai arti yang sangat luas dan berbeda untuk orang yang

berbeda. Istilah komputer diambil dari bahasa Latin computare yang mempunyai

arti menghitung. Komputer merupakan perangkat elektronik, beroperasi di bawah

perintah pengendali yang disimpan pada memori komputer, dapat menerima data,

memproses data berdasarkan aturan tertentu, mencetak hasilnya, dan menyimpan

3.3 Sistem Teknologi Informasi Dalam Direktorat Jenderal Pajak Kantor

Pelayanan Pajak Pratama Medan Timur

Menurut Ismawan (2001), Kebanyakan informasi dalam perusahaan

tumpang tindih (overlap) ke dalam lebih dari suatu kategori tersebut. Untuk itu,

guna menghindari terjadinya tumpang tindih dalam pengolahan data, maka Kantor

Pelayanan Pajak Pratama Medan Timur perlu mengikuti prosedur baku yang telah

ada, atau dapat membuat prosedur sendiri yang dianggap sesuai dengan kondisi

perusahaan saat itu. Suatu sistem informasi manajemen memanfaatkan baik

manusia maupun sumber modal/capital dimana yang terdiri dari peralatan/mesin

pengolah data. Kantor Pelayanan Pajak Pratama Medan Timur menggunakan dua

sistem pengolahan data antara lain sebagai berikut:

1. Sistem pengolahan data secara manual dimana sebagian besar beban

pengolahan data dilaksanakan oleh manusia,

2. Sistem pengolahan data secara otomatis (Electronic Data Processing/

EDP), dimana sebagian besar beban pengolahan data dilaksanakan oleh

peralatan dan komputer.

Kantor Pelayanan Pajak Pratama Medan Timur menggunakan dua sistem

pengolahan data yang digunakan oleh perusahaan ada beberapa tingkat

kemutakhiran yang dapat dipakai. Tingkat kemutakhiran yang paling rendah

dalam sistem pengolahan data dalam perusahaan adalah sistem yang seluruhnya

manual, dimana orang melaksanakan semua fungsi pengolahan data. Sistem

seperti ini biasanya diterapkan oleh perusahaan setempat atau lokal. Dalam

merupakan tugas tambahan yang ditangani oleh beberapa orang yang bertanggung

jawab.

Kantor Pelayanan Pajak Medan Timur menggunakan dua sistem

pengolahan data. Pengolahan data secara manual dan pengolahan data secara

otomatis.Pengolahan data secara manual dilakukan manusia. Keuntungan manusia

sebagai pengolah data adalah bahwa fleksibelitasnya atau kemampuannya untuk

melaksanakan semua fungsi sistem pengolah data dan pertimbangan yang dapat

diandalkan, serta kemampuannya untuk menyesuaikan diri pada situasi yang tidak

biasa (tidak dikenal dan belum terjadi sebelumnya). Namun karena manusia juga

memiliki kelemahan sebagai pengolah data, yaitu lamban dan kurang dapat

diandalkan ketelitiannya. Sebagian besar sistem pengolahan data secara manual

memanfaatkan satu atau lebih bentuk mesin khusus untuk dipergunakan dalam

perusahaan.

Jenis mesin tersebut biasa berbentuk mesin tik yang dapat menambah

kecepatan dan lebih enak dibaca, mesin kalkulasi yang dapat meningkatkan

kecepatan dan ketelitian kalkulasi/perhitungan, cash register yang dapat mencatat,

mengklasifikasikan dan mengontrol penerimaan uang, mesin duplikator yang

dapat menghemat waktu dalam pembuatan tembusan/duplikat dokumen dan

laporan, atau mesin pembukuan yang dapat mengkombinasikan mesin kalkulator

dengan mesin tik.

Pada umumnya mesin tik, mesin kalkulasi, mesin duplicator, cash register

yang otomatis terbukti dapat meningkatkan kecepatan dan keandalan pengolahan

data dalam sistem manual. Namun mesin-mesin itu masih membutuhkan bantuan

sebagai pengolah data tidak dapat dipandang rendah, meskipun pada

kenyataannya mesin-mesin tersebut dapat meminimalisir kekurangan yang ada

pada manusia dalam fungsinya sebagai pengolah data. Cepat atau lambat diakui

bahwa kehadiran komputer akan membentuk suatu sistem tersendiri dalam suatu

sistem informasi perusahaan.

Sementara itu pada Kantor Pelayanan Pajak Pratama Medan Timur masih

menggunakan komputer intel core 2 Duo yang memiliki berbagai aplikasi-aplikasi

yang berguna yang diperlukan oleh perusahaan agar proses pengolahan data dan

penyampaian informasi lebih efektif dan efisien.

Kantor Pelayanan Pajak Pratama Medan Timur mengolah data dengan

menggunakan komputer sebagai alat bantu. Komputer-komputer dalam

perusahaan ini berada dalam satu sistem jaringan yang menghubungkan sejumlah

komputer yang berada di tempat yang berdekatan. Antara komputer yang satu

dengan yang lainnya dapat saling bertukar informasi dan saling mengirim data,

atau dengan kata lain terjadi proses lintas data. Sistem jaringan ini dikenal sebagai

Local Area Network (LAN). LAN adalah jaringan komputer dan peralatan lainnya

yang lokasinya dekat antara satu dengan lainnya (biasanya dalam satu gedung).

Keuntungan dengan menggunakan sistem LAN (Sumardi,2001 : 28)

adalah sebagai berikut :

• Mempermudah pertukaran informasi

• Mempermudah perawatan perangkat lunak

• Mempermudah komunikasi antar pengguna

3.4. Pengolahan Data dan Informasi (PDI)

Menurut Ilyas (2010), Peranan Pengolahan Data dan Informasi memiliki

kedudukan yang cukup penting, ini dapat terlihat dari berbagai kegiatan yang

berhubungan dengan bagian keuangan maupun operasional perusahaan, selalu

mengandalkan komputer dalam realisasinya guna menghasilkan informasi yang

berguna dan selalu tepat waktu.

Kantor Pelayanan Pajak Pratama Medan Timur melakukan pengolahan

data dan informasi berbasis komputer, penyajian data dan informasi, pembuatan

monografi pajak, penggalian potensi perpajakan serta ekstensifikasi Wajib Pajak.

Pengelohan Data dan Informasi mempunyai prosedur standar kerja yaitu:

a. Penyusunan rencana penerimaan pajak berdasarkan potensi pajak

perkembangan ekonomi dan keuangan.

b. Pemprosesan dan penatausahaan dokumen masuk di seksi PDI

c. Pembuatan dan penyampaian Surat Perhitungan dikirim ke kantor

Pelayanan Pajak lain

d. Pembentukan dan pemanfaatan Bank Data

Pengelohan Data dan Informasi mempunyai mekanisme pekerjaan.

Dipimpin oleh Kepala Seksi yang memimpin beberapa staf yang disebut

Accounting Refrentatif (AR) dan juga Pegawai Pelaksana. Membuat Surat

Pemberitahuan (SPT) dan rekam Pajak Penghasilan (PPH) dan Pajak Pendapatan

Setelah Pajak Pengasilan (PPH) dan Pajak Pendapatan (PPN) direkam,

hasil rekam dimasukkan ke database. Pegawai Pelaksana lalu mengisi data untuk

Wajib Pajak (WP). Hasil rekam yang telah siap lalu diserahkan ke bagian seksi

Pengawasan dan Konsultasi untuk diperiksa setoran pajaknya. Setelah diketahui

setoran pajaknya, Accunting Refrentatif (AR) turun kelapangan untuk

memberikan setoran pajak kepada Wajib Pajak (WP). Setelah itu Wajib Pajak

(WP) dapat berkonsultasi mengenai setoran pajaknya ke bagian Seksi Pengawasan

dan Konsultasi langsung dengan Accounting Refentatif (AR).

3.5 Kendala dan Dampak Komputerisasi Terhadap Sistem Informasi

Dewasa ini penggunaan komputer telah diakui keunggulan serta

keterlibatannya dalam dunia bisnis. Namun demikian, komputer sebagai ciptaan

manusia tidak lepas dari berbagai aktivitasnya yang juga mengalami

kendala-kendala (khususnya dibidang informasi) yaitu:

1. Saldo kesalahan dalam menginput kode akun tutup buku dan pemindahan

Sering terjadi kesalahan hal ini dikarnakan terlalu banyaknya kombinasi

angka dari akun yang telah di input, dimana kesalahan ditemukan pada saat

laporan telah dicetak dan diperiksa kembali. Seorang pengguna komputer dalam

memperbaiki kesalahan harus kembali ke file bulan sebelumnya dan memperbaiki

kesalahannya, dimana pada saat kembali ke file sebelumnya penginputan dan

2. Saat mencetak mutasi gabungan sering terjadi kemacetan pada komputer

Pegawai sering menghadapi kemacetan hal ini kemungkinan kapasitas

dalam memori komputer telah penuh. Sebagai jalan keluarnya maka laporan

bulanan sebelumnya telah ada dibackup dan dihapus. Dengan catatatan yang

dihapus adalah data yang terdapat pada laporan sebelumnya.

3. Komputer terkena virus

Virus adalah serangkaian kode pelaksana yang meletakkan dirinya pada

software, memperbanyak, dan menyebar ke sistem atau file lainnya. Virus

merusak sumber daya sistem atau menunjukkan pesan pada monitor, yang dipicu

oleh kegiatan yang telah ditentukan sebelumnya. Virus merupakan sebuah file

yang dapat memperlambat cara kerja komputer dan bahkan dapat menghapus data

yang telah disimpan di dalam komputer. Virus memiliki banyak jenis dan berbeda

kapasitas, disarankan kepada pengguna komputer untuk memasang aplikasi anti

virus di dalam personal komputernya. Hal ini diperlukan untuk mendeteksi

keberadaan virus di dalam komputer untuk kemudian virus tersebut dibersihkan

dari data-data komputer. Pengguna komputer dalam Kantor Pelayanan Pajak

Pratama Medan Timur harus selalu meng-update anti virus yang telah diprogram

dalam komputer untuk menjaga kinerja pemrosesan komputer agar tetap berjalan

dengan baik. Dimana dalam hal ini virus dapat mengakibatkan program tidak

jalan maka sebagaian pengolahan data terkendala lebih lama. Selain itu

kendala-kendala yang tidak terduga bisa saja terjadi, misalnya gangguan petir yang dapat

4. Sistem keamanan data

Pengguna komputer harus senantiasa melakukan pengecekan terhadap

data-data penting perusahaan. Hal ini dimaksudkan agar sistem jaringan komputer

yang telah dipasang dalam perusahaan yang memungkinkan data dapat dibuka

dari komputer yang lain. Dalam membangun sistem keamanan data-data setiap

komputer pegawai diberikan password sebagai sarana keamanan data perusahaan.

5. Pengawasan Pemakaian Software

Pengawasan pemakaian software diperlukan agar tidak terjadi

penggunaan komputer untuk kegiatan pribadi para pegawai yang dapat

merugikan Kantor Pelayanan Pajak Pratama Medan Timur.

Kendala yang ada selama ini dapat mempengaruhi internal kontrol yang

ada di perusahaan. Kesalahan pada penginputan kode akun, kemacetan komputer

dan komputer terkena virus menyebabkan pemrosesan data menjadi terkendala

sehingga informasi yang dihasilkan dan dibutuhkan oleh pihak Kantor Pelayanan

Pajak Medan Timur menjadi lambat dan tidak akurat. Akibatnya, laporan rencana

anngaran dan pertanggungjawaban, dokumen, dan laporan lainnya tidak dapat

diandalkan. Dimana, bila sistem pengamanan data dan aktiva tidak baik maka

kemungkinan data aktiva tersebut akan habis dicuri. Karena itu bagian akuntansi

atau bagian keuangan sangat mempunyai dampak yang berarti terhadap cara

pengorganisasisan perusahaan, pengambilan keputusan dan pendayagunaan fungsi

Salah satu dampak terhadap fungsi akuntansi ialah bahwa fungsi tersebut

harus membagi tanggung jawab terhadap aktifitas yang bervolume besar, sehingga

pegawai bagian pembukuan lebih dilibatkan pada aktivitas perencanaan,

koordinasi, dan pengawasan. Dengan kata lain, fungsi akuntansi akan menjadi

informasi dalam kaitannya dengan output informasi tersebut. Dampak lain yang

dapat kita lihat adalah komputer memberikan dukungan yang sangat besar pada

fungsi akuntansi, yaitu komputer dapat menyajikan laporan rencana anggaran dan

pertanggungjawaban dan laporan lainnya dengan lebih akurat dan tepat waktu.

Namun demikian kehadiran komputer tidak mempengarui pertanggungjawaban

utama fungsi akuntansi yaitu pelaporan kepada pihak luar atau ekstern dan

BAB IV

PENUTUP

Berdasarkan fakta dan analisa yang telah dijelaskan pada bab sebelumnya,

maka penulis akan memberikan beberapa kesimpulan dan saran kepada

perusahaan.

4.1 Kesimpulan

1. Pengunaan komputer dalam sistem pengolahan data dan Informasi

dilingkungan Kantor Pelayanan Pajak Pratama Medan Timur masih

menggunakan komputer intel core 2 Duo, dan menggunakan sistem

jaringan Local Area Network (LAN) dalam rangka mempercepat

pelayanan pemberian informasi.

2. Dampak penerapan sistem informasi berbasis komputer di Kantor

Pelayanan Pajak Medan Timur semakin cepat, semakin aman. Penerapan

komputer ini sangat berguna bagi Kantor Pelayanan Pajak Medan Timur

untuk menunjang fungsi informasi itu sendiri dan membantu fungsi

akuntansi menjadi informasi dalam kaitanya dengan output informasi

4.2. Saran

1. Peningkatan kualitas bagi sebuah perusahaan sangat penting. Oleh karena

itu perusahaan sebaiknya beralih kepada system on-line processing yang

dapat membantu pegawai Kantor Pelayanan Pajak Medan Timur mencari

sumber informasi secara nasional.

2. Penggunaan teknologi yang canggih terbukti meningkatkan efesien kerja.

Namun,harus dibarengi dengan peningkatan sistem keamanan dalam rangka

melindungi data-data penting di Kantor Pelayanan Pajak Medan Timur.

3. Untuk melindungi terjadinya kerusakan sistem pada komputer, Kantor

Pelayanan Pajak Medan Timur disarankan kepada pengguna komputer

untuk menggunakan aplikasi anti virus yang lebih kuat di jaringan

DAFTAR PUSTAKA

Ismawan, Indra, 2001. Memahami Reformasi Perpajakan 2000, Penerbit PT.Elex Media Komputindo, Jakarta

Jusisseno, Rimsky K., 1996. Perpajakan, Penerbit PT Gramedia Pustaka Utama, Jakarta

Resmi, Siti., 2008. Perpajakan: Teori dan Kasus Edisi, Penerbit Salemba Empat, Jakarta

Ilyas, Wirawan B., 2010. Ketentuan Umum Dan Tata Cara Perpajakan (KUP), Penerbit Salemba Empat, Jakarta

Direktorat Penyuluhan Pelayanan dan Humas, 2009. Buku Panduan Hak dan Kewajiban, Penerbit Kementerian Keuangan Republik Indonesia, Jakata Selatan Burton, Richard., 2010. Kajian Aktual Perpajakan, Penerbit Salemba Empat, Jakarta Sumardi, Mulyadi, Sucipto Toto, Suyipto, 2001, Komputer Akuntansi, Yudistira,

Jakarta.

Sentolo Kulon Progo, Agustus 2007, Sistem Informasi Manajemen, Penerbit Graha Ilmu, Jakarta

Sangadji M. Etta & Sopiah 2010, Metodologi Penelitian-Pendekatan Praktis dalam Penelitian, Penerbit AMPI, Yogyakarta