SKRIPSI

ANALISIS PENGARUH KREDIT PERBANKAN TERHADAP PERTUMBUHAN USAHA EKONOMI KREATIF DI KOTA MEDAN

OLEH

Boby Darma Putra 110501028

PROGRAM STUDI S1 EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : ... NIM : ... Program Studi : ... Konsentrasi : ... Judul : ... ... ...

Tanggal: ... Ketua Program Studi

NIP. 19710503 200312 1 003 Irsyad Lubis, SE, M.Soc.Sc, PhD

Tanggal: ... Ketua Departemen

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : Boby Darma Putra

NIM : 110501028

Program Studi : S-1 Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan

Judul : Analisis Pengaruh Kredit Perbankan

Terhadap Pertumbuhan Usaha Ekonomi Kreatif di Kota Medan

Tanggal: ... Dosen Pembimbing

19811106 200312 1 002

Haroni Doli Hamoraon, SE, M.Si

Penguji I Penguji II

Dra. Raina Linda Sari, M.Si

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisi Pengaruh Kredit Perbankan Terhadap Pertumbuhan Usaha Ekonomi Kreatif di Kota Medan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan atau plagiat dalam skripsi ini, saya menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2015

110501028

ABSTRAK

Penelititan ini bertujuan untuk mengetahui pengaruh kredit perbankan terhadap pertumbuhan usaha ekonomi kreatif di kota Medan

Penelitian ini bersifat deskriptif. Data yang digunakan adalah data primer dan data sekunder. Pengumpulan data primer dilakukan melalui kuesioner yang disebarkan kepada para pelaku usaha ekonomi kreatif di kota Medan yang menggunakan kredit perbankan untuk meningkatkan usaha, sedangkan data sekunder diperoleh dari Badan Pusat Statistik Sumatera Utara, Bank Indonesia Sumatera Utara, serta bahan bacaan lainnya. Setelah data-data dikumpulkan, penulis menganalisis menggunakan metode Analisis Linear Berganda dengan SPSS 21.

Dari Hasil penelitian terhadap 40 responden dapat diambil kesimpulan bahwa Modal Kredit Perbankan berpengaruh positif terhadap pertumbuhan usaha ekonomi kreatif di kota Medan, pertumbuhan ini dilihat dari peningkatan jumlah pendapatan usaha ekonomi kreatif di kota Medan setelah menggunakan Kredit Perbankan.

ABSTRACT

This research is aimed at figuring out the effect of banking credit toward the growth of creative economic businesses in Medan city.

This is a descriptive research. The data employed in this research are primary and secondary data. The data are collected through questionnaire spread to the creative economic businessmen who uses banking credit to enhance their business, while the secondary data are obtained from the Badan Pusat Statistik Sumatera Utara, Bank Indonesia Sumatera Utara, and other sources. After the data are collected, they are analyzed by the method of Multiple Linear Regression Analysis and SPSS 21

From based on the research toward 40 respondents, it can be concluded that capital bank of credit gives a positif effect for the growth of creative economy businesses in Medan city. This can be seen from the increasing income of creative economy businesses in Medan city after employing the banking credit.

KATA PENGANTAR

Alhamdulillahirabbil’alamin penulis panjatkan kehadiran ALLAH SWT yang maha kuasa, dimana atas segala nikmat dan karunia-Nya penulis dapat menyelesaikan penulisan skripsi ini yang diberi judul “Analisis Pengaruh Kredit Perbankan Terhadap Pertumbuhan Usaha Ekonomi Kreatif di Kota Medan”, tidak lupa pula penulis sampaikan selawat beriringkan salam atas junjungan dan suritauladan Nabi Muhammad SAW. Semoga kita mendapatkan syafa’atnya.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna dan masih banyak kekurangan dalam penyajiannya karena kemampuan yang masih terbatas. Untuk itu peneliti dengan rendah hati akan menerima saran – saran dan petunjuk yang berifat membangun yang ditujukan untuk lebih menyempurnakan skripsi ini. Harapan peneliti semoga skripsi ini bermanfaat bagi peneliti sendiri dan bagi yang memerlukan di kemudian hari untuk melakukan peelitian yang sama serta para pembaca pada umumnya.

Penelitian skripsi ini dilakukan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara tahun akademik 2014/2015. Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terima kasih kepada berbagai pihak yang telah membantu penulis dalam penyusunan skripsi ini dan juga penyelesaian studi penulis, yaitu kepada :

1. Kedua orang tua tercinta Ayahanda Zulhairi. R dan Ibunda Darmayanti atas semangat dan dukungan baik berupa dukungan moril maupun materil serta Abang – abang dan kakak – kakak penulis yang selalu memberikan motivasi kepada penulis dalam setiap proses penyusunan skripsi.

3. Bapak Wahyu Ario Pratomo, SE., M.Ec., selaku Ketua Departemen Ekonomi Pembangunan dan Bapak Drs. Syahrir Hakim Nasution, M.Si., selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnsi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE., M.Soc.Sc., Ph.D., selaku Ketua Program Studi S1 Ekonomi Pembangunan dan Bapak Paidi Hidayat, SE., M.Si., selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Haroni Doli Hamoraon, SE., M.Si., selaku dosen pembimbing yang telah banyak meluangkan waktunya dan memberi masukan dari awal sehingga terselesaikannya skripsi ini.

6. Ibu Dra. Raina Linda Sari, M.Si. dan Ibu Ilyda Sudardjat, S.Si M.Si., selaku dosen pembaca dan penilai yang telah meluangkan waktunya dan memberi masukan terhadap skripsi ini.

7. Seluruh staf pengajar dan staf pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, terutama Departemen Ekonomi Pembangunan.

8. Seluruh responden pemgusaha ekonomi kreatif di Kota Medan memberikan waktu dan informasi kepada penulis, serta semua pihak yang terlibat dalam setiap penulisan skripsi ini.

9. Kepada teman – teman terdekat saya yang tidak dapat saya sebutkan satu persatu serta teman-teman stambuk 2011 Ekonomi Pembangunan yang juga memberikan semangat, doa dan dukungannya kepada penulis.

Akhir kata, penulis berharap semoga hasil penelitian dalam skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Maret 2015 Penulis,

110501027

DAFTAR ISI

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Ekonomi Industri ... 11

2.6 Kerangka Konseptual... 30

2.7 Hipotesis ... 30

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 31

3.5 Jenis dan Metode Pengumpulan Data ... 33

3.5.1 Jenis Data ... 33

3.5.2 Metode Pengumpulan Data ... 34

3.6 Teknik Analisa Data ... 34

3.6.1 Alat Analisis Data ... 34

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Umum Kota Medan ... 37

4.1.1 Luas Wilayah Kota Medan ... 37

4.1.2 Jumlah Penduduk Kota Medan ... 38

4.1.3 Tenaga Kerja Kota Medan ... 40

4.2 Hasil Penelitian dan Pembahasan ... 42

4.2.1 Deskripsi Karakteristik Responden ... 42

4.2.1.1 Komposisi Pengusaha Menurut Jenis Usaha ... 42

4.2.1.2 Umur Responden ... 43

4.2.1.3 Jenis Kelamin ... 44

4.2.1.4 Pendidikan Responden ... 45

4.2.1.5 Lamanya Perusahaan ... 46

4.2.1.6 Jumlah Tanggungan ... 46

4.2.2 Gambaran Penggunaan Kredit Perbankan ... 47

4.2.3 Analisis Data ... 49

4.2.3.1 Koefisien Determinasi (R-Squared) ... 52

4.2.3.2 Uji T Statistik ... 52

4.2.3.3 Uji F Statistik ... 54

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 56

5.2 Saran ... 57

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Tabel Posisi Kredit Usaha Mikro, Kecil dan Menengah

yang diberikan Bank Umum di Kota Medan ... 2

Tabel 1.2 Tabel Posisi Kredit Usaha Mikro, Kecil dan Menengah yang diberikan Bank Umum di Kota Medan Berdasarkan Jenis Penggunaan Kota Medan Tahun 2008-2010 ... 3

Tabel 1.3 Tabel Posisi Kredit Usaha Mikro, Kecil dan Menengah yang diberikan Bank Umum di Provinsi Sumatera Utara Berdasarkan Kelompok Bank ... 4

Tabel 1.4 Tabel Posisi Kredit Usaha Mikro, Kecil dan Menengah yang diberikan Bank Umum di Provinsi Sumatera Utara Berdasarkan Sektor Ekonomi atau jenis usaha ... 5

Tabel 4.1 Luas Wilayah Kota Medan ... 37

Tabel 4.2 Jumlah Penduduk Kota Medan Tahun 2009 – 2013 ... 39

Tabel 4.3 Jumlah Penduduk Kota Medan 15 Tahun ke Atas Yang Bekerja Menurut Lapangan Usaha Utama Tahun 2013 ... 41

Tabel 4.4 Distribusi Sampel Berdasarkan Jenis Usaha ... 43

Tabel 4.5 Distribusi Sampel Berdasarkan Umur ... 44

Tabel 4.6 Distribusi Sampel Berdasarkan Jenis Kelamin ... 44

Tabel 4.7 Distribusi Sampel Berdasarkan Tingkat Pendidikan ... 45

Tabel 4.8 Distribusi Sampel Berdasrkan Lamanya Perusahaan ... 46

Tabel 4.9 Distribusi Sampel Berdasarkan Jumlah Tanggungan ... 46

Tabel 4.10 Koefisien Determinasi (R-Square) ... 52

Tabel 4.11 Uji Signifikan Parsial (Uji T) ... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

BAB 1

PENDAHULUAN

1.1Latar belakang

Keterbatasan modal dapat disebut sebagai masalah umum dalam industri bisnis

kreatif. Modal finansial ibarat bahan bakar sebuah bisnis, anpanya tidak ada

operasi yang dapat dilakukan. Sebaik apapun ide bisnis kita jika tidak mendapat

suntikan investasi atau pinjaman akhirnya berakhir diangan-angan. Kebanyakan

dari kita akhirnya terpaksa bekerja menjadi karyawan perusahaan orang lain

dengan pembenaran mengumpulkan modal. (Bonnie, 2014: 97)

Pinjaman modal dapat diperoleh dari berbagai pihak, baik lembaga keuangan

yang bersifat komersial maupun lembaga nonkeuangan yang bersifat sosial.

Lembaga keuangan secara umum dibagi menjadi dua kategori, yaitu lembaga

perbankan dan lembaga keuangan non perbankan. (Amir, 2014: 6)

Jumlah kredit UMKM khusus wilayah Sumatera Utara pada triwulan I-2013

mengalami peningkatan sebesar 0,7% (qtq) dengan nominal mencapai Rp32,98

triliun. Secara tahunan, kredit UMKM masih tumbuh sebesar 19,84% (yoy), lebih

tinggi jika dibandingkan triwulan sebelumnya yang tercatat tumbuh sebesar

11,78% (yoy). Pangsa kredit UMKM pada triwulan laporan tercatat sebesar

24,64% dari keseluruhan total kredit perbankan di Provinsi Sumatera Utara.

didominasi oleh kredit menengah (Rp500 juta – Rp5 miliar) dengan proporsi

sebesar 51,49% dari total kredit UMKM atau mencapai Rp16,98 triliun. Disusul

dengan kredit skala kecil (Rp50 juta – Rp500 juta) senilai Rp10,25 triliun

(31,08%), dan kredit skala mikro (dibawah Rp 50 juta) dengan baki debet sebesar

Rp5,75 triliun (17,43%). (www.bankindonesia.com)

Pada triwulan I-2013 Provinsi Sumatera Utara telah menyalurkan Kredit Untuk

Rakyat (KUR) dengan total baki debet sebesar Rp2,37 triliun dengan jumlah

debitur sebanyak 333.102 debitur. Total baki debet penyaluran KUR Provinsi

Sumatera Utara mengalami pertumbuhan sebesar 2,90% (qtq), melambat

dibandingkan dengan periode sebelumnya yang tumbuh sebesar 6,52% (qtq).

Pertumbuhan jumlah debitur KUR di Provinsi Sumatera Utara tercatat tumbuh

sebesar 4,65% (qtq), juga lebih rendah dibandingkan dengan periode sebelumnya

yang tumbuh sebesar 7,34% (qtq

1.1Tabel Posisi Kredit Usaha Mikro, Kecil dan Menengah yang diberikan Bank Umum di Kota Medan (Juta Rp)

2011 2012 2013 May-14

Kota Medan Rp 12.462.605 Rp 14.172.521 Rp 15.214.499 Rp 16.250.301 Usaha Mikro Rp 976.060 Rp 698.434 Rp 1.097.975 Rp 1.130.066 Usaha Kecil Rp 2.468.925 Rp 2.538.672 Rp 2.966.288 Rp 3.053.311

Usaha

Dari keterangan diatas dapat disimpulkan bahwa kredit yang dikeluarkan oleh

bank umum untuk UMKM mengalami kenaikan tiap tahunnya (statistik

ekonomi keuangan daerah Provinsi Sumatera Utara, Juni 2014)

1.2Tabel Posisi Kredit Usaha Mikro, Kecil dan Menengah yang diberikan Bank Umum di Kota Medan Berdasarkan Jenis Penggunaan (Juta Rp)

Keterangan 2011 2012 2013 May2014

Kota Medan Rp 12.462.605 Rp 14.172.521 Rp 15.214.499 Rp 16.250.301 Modal Kerja Rp 10.152.984 Rp 11.387.673 Rp 11.441.723 Rp 12.078.897 Investasi Rp 2.309.620 Rp 2.784.848 Rp 3.772.776 Rp 4.171.404 Sumber : Bank Indonesia, Statistik Ekonomi Keuangan Daerah Provinsi Sumatera Utara.

Dari penjelasan diatas disimpulkan bahwa kredit yang dikeluarkan bank umum

kepada UMKM lebih dominan digunakan untuk keperluan modal kerja dibanding

untuk investasi. (statistik ekonomi keuangan daerah Provinsi Sumatera Utara,

Juni 2014)

Lembaga keuangan khususnya bank yang mengeluarkan kredit untuk UMKM

antara lain (1) Bank Pemerintah dan Bank Pembangunan Daerah, (2) Bank

Swasta Nasional, serta (3) Bank Asing dan Bank Campuran. Dimana bank

pemerintah dan Bank pembangunan daerah yang mendominasi saluran kredit

kepada UMKM diikuti oleh Bank swasta nasional dan kemudian Bank asing dan

Bank campuran yang juga ikut serta dalam pemberian kredit kepada UMKM di

1.3Tabel Posisi Kredit Usaha Mikro, Kecil dan Menengah yang diberikan Bank Umum di Provinsi Sumatera Utara Berdasarkan Kelompok Bank

(Juta Rp)

Rp 14.996.965 Rp 17.952.181 Rp 22.690.752 Rp 23.717.380

Bank Swasta

Nasional Rp 10.528.829 Rp 12.708.857 Rp 13.964.332 Rp 14.947.189 Bank Asing

dan Campuran

Rp 1.180.816 Rp 809.347 Rp 292.177 Rp 293.912

Sumber : Bank Indonesia, Statistik Ekonomi Keuangan Daerah Provinsi Sumatera Utara.

Dari data diatas dapat diambil disimpulan yaitu Bank Pemerintah dan Bank

Pembangunan Daerah menduduki jumlah terbanyak yang menyalurkan kredit.

Diikuti Bank Swasta Nasional dan kemudian Bank Asing dan Campuran

Dalam memenuhi kebutuhan permodalan bagi sektor Ekonomi Kreatif,

perbankan jelas memainkan peranan yang sangat penting. Bank dikenal sebagai

lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan

dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang

atau kredit bagi masyarakat yang membutuhkannya. Disamping itu, bank juga

dikenal sebagai tempat menukar uang, memindahkan uang atau menerima segala

macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air,

Kredit yang dikeluarkan oleh bank kepada para pelaku Usaha Mikro Kecil

Menengah (UMKM) dan ekonomi kreatif kebanyakan untuk bidang

perdagangan, hotel dan restoran. Sedangkan, untuk kredit yang disalurkan oleh

bank paling sedikit pada bidang listrik, gas dan air bersih. Dapat dilihat dalam

data dibawah ini.

1.4Tabel Posisi Kredit Usaha Mikro, Kecil dan Menengah yang diberikan Bank Umum di Provinsi Sumatera Utara Berdasarkan Sektor Ekonomi

atau jenis usaha (Juta Rp)

Industrialisasi telah menciptakan pola kerja, pola produksi dan pola distribusi

yang lebih murah dan lebih efisien. Selain itu Globalisasi di bidang media dan

hiburan juga telah mengubah karakter, gaya hidup dan perilaku masyarakat

menjadi lebih kritis dan lebih peka atas rasa serta pasar pun menjadi semakin luas

dan semakin global. Sisi lain yang muncul dari fenomena tersebut adalah

kompetisi yang semakin keras. Kondisi ini mengharuskan perusahaan mencari cara

agar bisa menekan biaya semurah mungkin dan se-efisien mungkin. Serta menciptakan

barang produksi yang baru dan kreatif (Kementrian Perdagangan Republik Indonesia

2008 : 1)

Guna untuk meningkatkan jumlah wirausahawan pemerintah membentuk

Gerakan Kewirausahaan Nasional (GKN). GKN dilaksanakan pada tanggal 2

Februari 2011. GKN menunjukan komitmen pemerintah dalam menekan angka

pengangguran dan kemiskinan. Ini juga sebagai upayah pemerintah untuk

mencapai sasaran kinerja kabinet Indonesia bersatu kedua yang mentargetkan

turunnya tingkat pengangguran dari 7 persen pada tahun 2011 menjadi 5–6

persen pada tahun 2014, kemudian pertumbuhan ekonomi dari 6,5 persen pada

tahun 2011 menjadi 7,7 persen pada tahun 2014 dan kemiskinan turun dari 12,5

persen menjadi 8–10 persen pada tahun 2014. (ti.ft.uika-bogor.ac.id)

GKN perlu diimplementasikan secara bertahap dengan sasaran akhir tumbuhnya

wirausaha-wirausaha baru yang mampu menggerakan ekonomi masyarakat.

khususnya peningkatan motivasi, minat dan semangat berwirausaha serta cara

berwirausaha. Untuk itu sebagai tindak lanjut Gerakan Kewirausahaan Nasional

serta menumbuhkan semangat dan jiwa kewirausahaan di kalangan pemuda akan

diselenggarakan Gerakan Kewirausahaan Nasional ke Tiga pada tanggal 18

Maret 2013. (Ibid)

Berdasarkan data dari World Economy Forum yang dirilis Kementrian Pariwisata

dan Ekonomi Kreatif melalui portal Indonesia Kreatif, dari survei yang dilakukan

di 148 negara, Indonesia berada di urutan ke 38 dari segi Global Competitiveness

(daya saing global) dan urutan ke 76 dari sisi Network Readiness (Kesiapan

Jaringan) dari 144 negara. (www.medanbisnisdaily.com)

Sementara dari sisi Global Innovation (inovasi global), berdasarkan data WIPO

(World Intelectual Property Organization), Indonesia masih berada di urutan ke

85. Sedangkan dari sisi Industrial Competitiveness (daya saing industri global),

berdasarkan survei yang dilakukan UNIDO (United Nation Industrial

Development Organization), Indonesia masih berada di peringkat ke 38 dari 133

negara (Ibid)

Berdasarkan pengamatan MedanBisnis, bidang ekonomi kreatif telah menjadi

daya tarik bisnis yang menyebar seolah menjadi virus di kalangan pekerja muda.

Memang belum ada survei khusus yang dilakukan terhadap data usia yang

Menurut Fathararia Damanik, Pelaku Ekonomi Kreatif Kota Medan

(www.medanbisnis.com) mengatakan “hal yang menjadi penghambat mengapa

ekonomi kreatif di kota Medan belum seperti di kota lainnya adalah, dikarenakan

komunitas kreatif di kota ini belum dapat bersinergi sehingga sulit membangun

jaringan yang saling membutuhkan. Yang terjadi, ketika trend ekonomi kreatif

muncul, muncul pula komunitas kreatif yang sayangnya tidak dapat berbuat

banyak untuk menghasilkan kreatifitas bernilai ekonomi.

Hal senada diungkapkan pelaku industri pariwisata Maruli Damanik

(www.medanbisnis.com) mengatakan “disatukannya elemen ekonomi kreatif ke

divisi pariwisata belum bersinergi dengan maksimal. Upaya pemerintah,

khususnya dalam cakupan daerah untuk melakukan stimulus perkembangan

ekonomi kreatif masih sangat kurang. Jika memang pemerintah ingin

menghidupkan ekonomi kreatif ini, hendaknya ekonomi kreatif yang disatukan

ke elemen pariwisata tidak hanya pelengkap saja. Namun, harus ada bukti

keseriusan.

Di Indonesia selalu mengalami peningkatan jumlah Usaha Mikro Kecil dan juga

terdapat beberapa Usaha Ekonomi Kreatif di dalamnya. Pada tahun 2010 jumlah

Usaha Mikro Kecil (UMK) di Indonesia adalah 2.732.724 usaha. Pada Tahun

2011 mengalami kenaikan yaitu 2.979.071 usaha. Pada tahun 2012 juga

(UMK) berjumlah 3.418.366. Di Kota Medan jumlah UMKM pada tahun 2010

sebanyak 242.890 didominasi oleh usaha mikro. (bps.go.id)

Berdasarkan uraian latar belakang masalah tersebut, maka timbul keinginan

penulis untuk mempelajari dan mencoba menganalisa kedalam bentuk skripsi

yang berjudul “Analisis Pengaruh Kredit Perbankan Terhadap Pertumbuhan Usaha Ekonomi Kreatif Di Kota Medan”

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan

dikaji dalam penelitian ini adalah sebagai berikut :

1. Bagaimanakah peran kredit perbankan terhadap pertumbuhan usaha ekonomi

kreatif di kota Medan?

2. Faktor apa yang mendorong pelaku usaha ekonomi kreatif di kota Medan

dalam mengambil kredit perbankan?

1.3Tujuan Penelitian

1. Untuk mengetahui bagaimana peran kredit perbankan dalam pertumbuhan

usaha ekonomi kreatif di kota Medan

2. Untuk mengetahui apa saja faktor yang paling mempengaruhi pelaku usaha

ekonomi kreatif di kota Medan dalam menggunakan kredit perbankan

1.4Manfaat Penelitian

1. Menambah wawasan ilmu pengetahuan dan informasi khususnya mengenai

peranan kredit perbankan terhadap pertumbuhan usaha ekonomi kreatif di

kota Medan.

2. Sebagai pelengkap atau pembanding penelitian sebelumnya, dan sebagai

bahan acuan bagi penelitian-penelitian selanjutnya.

3. Bagi penulis sendiri, penelitian ini bermanfaat sebagai bahan proses

pembelajaran dan menambah wawasan ilmiah penulis dalam disiplin ilmu

yang penulis tekuni.

4. Sebagai masukan bagi pemerintah dan pelaku perbankan yang menjadi objek

BAB II

TINJAUAN PUSTAKA

2.1Ekonomi Industri

Ekonomi Industri merupakan suatu keahlian khusus dalam ilmu ekonomi. Ilmu

Ekonomi yang satu ini membantu menjelaskan mengapa pasar perlu diorganisir

dan bagaimana pengorganisaiannya mempengaruhi cara kerja pasar industri.

Ekonomi industri menelaah struktur pasar dan perusahaan yang secara relatif

lebih menekankan pada studi empiris dari faktor – faktor yang mempengaruhi

struktur pasar, perilaku dan kinerja pasar. (Jaya, 2001 : 3)

Pengaruh faktor Internasional terhadap pembangunan industri suatu Negara

sebagai berikut:

a. Tingkat seluruh aktivitas ekonomi, yang terkait dengan dunia Internasional,

turut mempengaruhi tingkat pertumbuhan industri di Negara sedang

berkembang

b. Keadaan modal untuk investasi, baik berupa investasi langsung maupun

pinjaman, dipengaruhi pula oleh faktor internasional.

c. Perubahan teknologi akan mempengaruhi kemampuan kompetisi suatu

d. Perubahan organisasi pada perusahaan industri manufaktur, baik perluasan

usaha maupun peningkatan kapasitas produksi, dapat mempengaruhi tingkat

pembangunan industri di suatu Negara. (Kuncoro, 2007:2)

2.2Perbankan

Undang-undang nomor 14 tahun 1967 tentang pokok-pokok perbankan

memberikan pengertian bank sebagai lembaga keuangan yang usaha pokoknya

adalah memberikan kredit dan jasa dalam lalu lintas peredaran dan pembayaran

uang. Lembaga keuangan adalah semua badan yang melalui kegiatan-kegiatan di

bidang keuangan, menarik uang dari dan menyalurkannya ke dalam masyarakat

(Untung, 2000:13)

Undang-undang nomor 7 tahun 1992 (pasal 1 ayat 1) tentang bank sebagai badan

usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup

orang banyak. Usaha perbankan haruslah didirikan dalam bentuk badan hukum

atau tidk boleh berbentuk usaha perseorangan. Penegasan seperti itu dapat dilihat

pada ketentuan pasal 21 Undang-undang nomor 7 tahun 1992 yang menentukan

bentuk hukum bank, yaitu perusahaan perseroan, perusahaan daerah, koperasi

dan Perseroan Terbatas (PT) (Ibid:14)

2.2.1 Fungsi bank di Indonesia

Di Indonesia lembaga keuangan bank memiliki misi dan fungsi

yaitu lembaga yang bertujuan mendukung pelaksanaan pembangunan

nasional dalam rangka meningkatkan pemerataan pembangunan dan

hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional ke arah

peningkatan taraf hidup rakyat banyak. Fungsi tersebut merupakan

penjabaran dari pasal 4 Undang-undang tahun 1992 yaitu bahwa

perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan

nasional dalam rangka meningkatkan pemerataan, pertumbuhan

ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan

rakyat banyak. (Ibid)

Dengan demikian bank di Indonesia ditugaskan oleh pemerintah

untuk turut melaksanakan program pemerintah guna mengembangkan

sector-sektor perekonomian tertentu, atau memberikan perhatian yang

lebih besar pada koperasi tertentu atau memberikan perhatian yang

lebih besar pada koperasi dan pengusaha golongan ekonomi

lemah/pengusaha kecil dalam rangka meningkatkan taraf hidup orang

banyak (Ibid)

2.2.2 Jenis Bank di Indonesia

Dalam undang-undang perbankan No. 7 Tahun 1992, hanya ada dua

jenis bank, yaitu :

a. Bank Umum

Pengertian dari kedua jenis bank tersebut tercantum pada pasal 1 (1

dan 2), yaitu: Bank Umum adalah bank yang dapat memberikan jasa

dalam lalu lintas pembayaran. Sedangkan Bank Perkreditan Rakayat

adalah bank yang memberikan simpanan hanya dalam bentuk

deposito berjangka, tabungan dan atau bentuk lainnya yang

diperamakan dengan itu. (Ibid:15)

Melihat dari fungsinya, bank umum mempunyai fungsi sebagai

berikut:

a. Mengumpulkan dana yang sementara menggangguruntuk

dipinjamkan pada pihak lain, atau membeli surat berharga

(financial investment)

b. Mempermudah lalu lintas pembayaran uang

c. Menjamin keamanan uang masyarakat yang sementara belum

digunakan, misalnya menghindari risiko hilang, kebakaran, dan

lain-lain

d. Menciptakan kredit (created money deposit), yaitu dengan cara

menciptakan money deposit (deposito yang sewaktu-waktu dapat

diuangkan) daari kelebihan cadangannya (excess reserves)

(Ibid:16)

Kasus United Dominations Trust LTD v. Kirwood (1996), Lord

Denning menyebutkan bahwa tugas suatu bank atau seorang banker

adalah sebagai berikut:

a. Menyediakan safe custody terhadap dana pihak ketiga

b. Menyediakan rekening-rekening untuk pihak nasabah

c. Bertindak sebagai agen untuk pungutan-pungutan tertentu

d. Untuk membayar cek yang ditarik oleh nasabah.

Tugas dan tanggung jawab suatu bank dapat juga diperinci sebagai

berikut:

a. Menerima cash dan membayar dokumentasi yang mesti dibayar

oleh nasabah seperti terhadap cek, pengiriman uang, bills of

change dan lain-lain instrumen perbankan

b. Membayar kembali uang nasabah yang ditempatkan di bank

tersebut apabila diminta oleh pihak nasabah

c. Meminjamkan uang kepada nasabah

d. Menjaga kerahasia an account nasabah dalam hubungan dengan

kerahaiaan bank, kecuali apabila ditentukan lain oleh

undang-undang

e. Jika pihak nasabah mempunyai dua rekening, maka ada kewajiban

moral bagi bank untuk membuat rekening tersebut terpisah satu

f. Jika rekening ditutup, maka bank harus mempunyai alasan yang

reasonable untuk menutup rekening tersebut. (Ibid:17)

2.3Pengertian Kredit

Menurut undang-undang No.7 Tahun 1992 pasal 1 ayat 12, kredit yaitu

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan. Kredit

berasal dari bahasa Yunani, credere, yang berarti kepercayaan (Untung, 2000 : 1)

Menurut Drs. OP. Simorangkir, kredit adalah pemberian prestasi (misalnya uang,

barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada kehidupan

yang akan dating (Ibid)

2.3.1 Fungsi kredit

Kredit pada awal perkembangannya mengarahkan fungsinya untuk

merangsang kedua belah pihak untuk tujuan pencapaian kebutuhan

baik dalam bidang usaha maupun kebutuhan sehari-hari. Pihak yang

mendapatkan kredit harus dapat menunjukan prestasi yang lebih

tinggi pada kemajuan usahanya itu, atau mendapatkan pemenuhan

atas kebutuhannya. Adapun bagi pihak yang memberi kredit, secara

yang wajar dari modal yang dijadikan objek kredit, dan secara

spiritual mendapatkan kepuaan karena dapat membantu pihak lain

untuk mencapai kemajuan. (Ibid:4)

Kredit dalam kehidupan perekonomian sekarang, dan juga dalam

perdgangan, mempunyai fungsi sebagai berikut:

a. Meningkatkan daya guna uang

b. Meningkatkan peredaran dan lalu lintas uang

c. Meningkatkan daya guna dan peredaran barang

d. Sebagai salah satu alat stabilitas ekonomi

e. Meningkatkan kegairahan berusaha

f. Meningkatkan pemerataan pendapatan

g. Meningkatkan hubungan international

2.3.2 Peraturan Bank Indonesia Tentang Kredit Perbankan

a. Peraturan Bank Indonesia No: 8/13/PBI/2006 tentang perubahan

atas peraturan Bank Indonesia nomor 7/3/PBI/2005 tentang batas

maksimum pemberian kredit Bank Umum :

• Batas Maksimum Pemberian Kredit yang selanjutnya disebut

dengan BMPK adalah persentase maksimum penyediaan dana

yang diperkenankan terhadap modal Bank.

• Pihak Terkait adalah perseorangan atau perusahaan/badan yang

langsung maupun tidak langsung, melalui hubungan

kepemilikan, kepengurusan, dan atau keuangan.

• Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjammeminjam antara Bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga

b. Peraturan Bank Indonesia No: 14/22/PBI/2012 tentang pemberian

kredit atau pembiayaan oleh bank umum dan bantuan teknis dalam

rangka pengembangan usaha mikro, kecil dan menengah:

• Usaha Mikro adalah usaha produktif milik orang perorangan

dan/atau badan usaha perorangan, yang memenuhi kriteria

Usaha Mikro sebagaimana diatur dalam Undang-Undang

Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan

Menengah

• Usaha Kecil adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

atau usaha besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang-Undang Nomor 20

Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah

• Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dengan Usaha Kecil atau

usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang

Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan

Menengah

• Kredit atau Pembiayaan Usaha Mikro, Kecil, dan Menengah

yang selanjutnya disebut dengan Kredit atau Pembiayaan

UMKM adalah Kredit atau Pembiayaan yang diberikan kepada

pelaku usaha yang memenuhi kriteria Usaha Mikro, Kecil, dan

Menengah. (www.bankindonesia.com)

2.4Ekonomi Kreatif

Pergeseran dari Era Pertanian lalu Era Industrialisasi, disusul oleh era informasi

yang disertai dengan banyaknya penemuan baru di bidang teknologi infokom

arena interaksi sosial baru yang belum pernah terbayangkan sebelumnya.

(Kementrian perdagangan Republik Indonesia, 2014:1)

Industrialisasi telah menciptakan pola kerja, pola produksi dan pola distribusi

yang lebih murah dan lebih efisien. Penemuan baru di bidang teknologi infokom

seperti internet, email, SMS, Global System for Mobile communications (GSM)

telah menciptakan interkoneksi antar manusia yang membuat manusia menjadi

semakin produktif. Globalisasi di bidang media dan hiburan juga telah mengubah

karakter, gaya hidup dan perilaku masyarakat menjadi lebih kritis dan lebih peka

atas rasa serta pasar pun menjadi semakin luas dan semakin global. (Ibid)

Sisi lain yang muncul dari fenomena tersebut adalah kompetisi yang semakin

keras. Kondisi ini mengharuskan perusahaan mencari cara agar bisa menekan

biaya semurah mungkin dan se-efisien mungkin. Konsentrasi industri berpindah

dari negara barat ke negara-negara berkembang di Asia karena tidak bisa lagi

menyaingi biaya murah di Republik Rakyat Tiongkok (RRT) dan efisiensi

industri negara Jepang. Negara-negara maju mulai menyadari bahwa saat ini

mereka tidak bisa mengandalkan supremasi dibidang industri lagi, tetapi mereka

harus lebih mengandalkan SDM yang kreatif, sehingga kemudian pada tahun

1990-an dimulailah era ekonomi baru yang mengintensifkan informasi dan

kreativitas, yang populer disebut Ekonomi Kreatif yang digerakkan oleh sektor

Ekonomi Kreatif sebenarnya adalah wujud dari upaya mencari pembangunan

yang berkelanjutan melalui kreativitas, yang mana pembangunan berkelanjutan

adalah suatu iklim perekonomian yang berdaya saing dan memiliki cadangan

sumber daya yang terbarukan. Dengan kata lain, ekonomi kreatif adalah

manifestasi dari semangat bertahan hidup yang sangat penting bagi negara-negara

maju dan juga menawarkan peluang yang sama untuk negara-negara

berkembang. Pesan besar yang ditawarkan ekonomi kreatif adalah pemanfaatan

cadangan sumber daya yang bukan hanya terbarukan, bahkan tak terbatas, yaitu

ide, talenta dan kreativitas. (Ibid)

Industri kreatif adalah industri yang dihasilkan dari pemanfaatan kreativitas,

keahlian dan bakat individu untuk menciptakan nilai tambah, lapangan kerja dan

peningkatan kualitas hidup. Beberapa contoh pendekatan definisi ekonomi kreatif

di dunia:

1. Department for Culture, Media and Sport (DCMS) Inggris,

mengklasifikasikan industri kreatif kedalam industri yang berbasis budaya

dan hak cipta.

2. Symbolic Text Model, mengklasifikasikan industri kreatif menjadi industri

berbasis budaya inti, industri kultural periferal dan industri budaya

perbatasan.

3. World Intellectual Property Organization (WIPO), menggunakan pendekatan

seperti periklanan, piranti lunak, dan lain-lain. Metode ini banyak

diaplikasikan di Negara Uni Eropa dan Amerika Serikat

4. United Nations Conference on Trade and Development (UNCTAD),

mendefinisikan industri kreatif sebagai aktivitas yang berpusat pada

pengetahuan, berfokus namun tidak terbatas pada seni, memiliki potensi

untuk menghasilkan pendapatan dari hasil penjualan atau hak kekayaan

intelektual.

5. United Nations Educational, Scientific, and Cultural Organization

(UNESCO), membedakan ekonomi kreatif menjadi core cultural domains

meliputi museum, galeri, seni pertunjukan, festival, desain, penerbitan,

televisi dan radio, film and fotografi dan media interaktif; dan expanded

cultural domains meliputi alat musik, peralatan sound system, arsitektur,

periklanan dan peralatan cetak, piranti lunak, dan perangkat keras audio

visual.

6. Americans for the Arts Model, memasukkan periklanan, arsitektur, sekolah

dan jasa seni, desain, film, museum, kebun binatang, musik, seni pertunjukan,

penerbitan, tv dan radio serta seni rupa sebagai bagian dari industri kreatif.

(Kementrian Pariwisata dan Ekonomi Kreatif, 2014:17)

Ekonomi kreatif erat kaitannya dengan industri kreatif, namun ekonomi kreatif

memiliki cakupan yang lebih luas dari industri kreatif. Ekonomi kreatif

rantai nilai kreatif (creative value chain); lingkungan pengembangan (nurturance

environment); pasar (market) dan pengarsipan (archiving). Ekonomi kreatif tidak

hanya terkait dengan penciptaan nilai tambah secara ekonomi, tetapi juga

penciptaan nilai tambah secara sosial, budaya dan lingkungan. Oleh karena itu,

ekonomi kreatif selain dapat meningkatkan daya saing, juga dapat meningkatkan

kualitas hidup Bangsa Indonesia.

Industri kreatif merupakan bagian atau subsistem dari Ekonomi Kreatif, yang

terdiri dari core creative industri, forward dan backward linkage creative

industri. Core creative industri adalah industri kreatif yang penciptaan nilai

tambah utamanya adalah pemanfaatan kreativitas orang kreatif. Dalam proses

penciptaan nilai tambah tersebut, core creative industri membutuhkan output dari

industri lainnya sebagai input. Industri yang menjadi input bagi core creative

industri disebut sebagai backward linkage creative industri. Output dari core

creative industri juga dapat menjadi input bagi industri lainnya, yang disebut

sebagai forward linkage creative industry. (Ibid : 18)

Pentingnya pola pikir kreatif di masa depan dikemukakan oleh Daniel H. Pink (2005). Pink

menjelaskan bahwa secara umum telah terjadi pergeseran kebutuhan dalam masyarakat. Pada abad

ke-18 hingga abad ke-20, individu dihadapkan pada keterbatasan sehingga tenaga kerja yang dibutuhkan

adalah tenaga kerja dengan pekerjaan yang bersifat sekuensial, literal, fungsional, tekstual dan analitik.

Namun saat ini dan di masa mendatang kemampuan yang berkaitan dengan estetika, kontekstual,

perekonomian maupun menciptakan kualitas hidup bagi masyarakat. (Kementrian Pariwisata dan Ekonomi Kreatif, 2014 : 6)

Beberapa faktor yang mendorong pentingnya pola pikir kreatif di masa

mendatang:

1. Abundance. Teknologi yang semakin maju dan globalisasi yang memudahkan

masyarakat untuk berinteraksi telah memberikan masayarakat kemudahan

untuk mendapatkan kebutuhannya. Masyarakat mengalami kecukupan

sumber daya pemuas kebutuhan yang dapat diproduksi oleh beberapa Negara.

Hal ini mengakibatkan setiap industri yang bergerak di produksi yang sama

harus berusaha untuk membuat seuatu yang unik sehingga tidak mudah

disubstitusi oleh produk lain.

2. Asia. Pertumbuhan penduduk yang sangat pesat khususnya di Asia telah

mengakibatkan biaya produksi lebih murah di Asia. Tenaga kerja yang

berlimpah menjadikan para pemilik modal banyak memindahkan usahanya ke

Asia karena dengan kualitas yang sama, upah tenaga kerja lebih murah di

Asia.

3. Automation. Tenaga kerja di setiap negara tidak hanya bersaing dengan

tenaga kerja di negara lain, tetapi juga bersaing dengan teknologi. Revolusi

industri merupakan salah satu contoh kasus yang menuntut individu harus

rela kehilangan pekerjaannya dan digantikan dengan mesin. Tantangan saat

robot, atau teknologi lain, maka kita tidak akan bisa berkompetisi di masa

yang akan datang. (Ibid)

Sejalan dengan perkembangannya, maka pendekatan definisi ekonomi kreatif di

setiap negara berbeda, namun semua mengaitkan ekonomi kreatif dengan industri

kreatif. (Ibid)

Studi pemetaan industri kreatif yang telah dilakukan oleh Departemen

Perdagangan Republik Indonesia tahun 2007-pun menggunakan acuan definisi

industri kreatif yang sama, sehingga industri kreatif di Indonesia dapat

didefinisikan sebagai berikut: Industri yang berasal dari pemanfaatan kreativitas,

ketrampilan serta bakat individu untuk menciptakan kesejahteraan serta lapangan

pekerjaan melalui penciptaan dan pemanfaatan daya kreasi dan daya cipta

individu tersebut‚

Subsektor yang merupakan industri berbasis kreativitas adalah:

1. Periklanan: kegiatan kreatif yang berkaitan jasa periklanan (komunikasi satu

arah dengan menggunakan medium tertentu), yang meliputi proses kreasi,

produksi dan distribusi dari iklan yang dihasilkan, misalnya: riset pasar,

perencanaan komunikasi iklan, iklan luar ruang, produksi material iklan,

promosi, kampanye relasi publik, tampilan iklan di media cetak (surat kabar,

majalah) dan elektronik (televisi dan radio), pemasangan berbagai poster dan

distribusi dan delivery advertising materials atau samples, serta penyewaan

kolom untuk iklan.

2. Arsitektur: kegiatan kreatif yang berkaitan dengan jasa desain bangunan,

perencanaan biaya konstruksi, konservasi bangunan warisan, pengawasan

konstruksi baik secara menyeluruh dari level makro (Town planning, urban

design, landscape architecture) sampai dengan level mikro (detail konstruksi,

misalnya: arsitektur taman, desain interior).

3. Pasar Barang Seni: kegiatan kreatif yang berkaitan dengan perdagangan

-barang asli, unik dan langka serta memiliki nilai estetika seni yang tinggi

melalui lelang, galeri, toko, pasar swalayan, dan internet, misalnya: alat

musik, percetakan, kerajinan, automobile, film, seni rupa dan lukisan.

4. Kerajinan: kegiatan kreatif yang berkaitan dengan kreasi, produksi dan

distribusi produk yang dibuat dihasilkan oleh tenaga pengrajin yang berawal

dari desain awal sampai dengan proses penyelesaian produknya, antara lain

meliputi barang kerajinan yang terbuat dari: batu berharga, serat alam

maupun buatan, kulit, rotan, bambu, kayu, logam (emas, perak, tembaga,

perunggu, besi) kayu, kaca, porselin, kain, marmer, tanah liat, dan kapur.

Produk kerajinan pada umumnya hanya diproduksi dalam jumlah yang relatif

kecil (bukan produksi masal).

5. Desain: kegiatan kreatif yang terkait dengan kreasi desain grafis, desain

interior, desain produk, desain industri, konsultasi identitas perusahaan dan

6. Fesyen: kegiatan kreatif yang terkait dengan kreasi desain pakaian, desain

alas kaki, dan desain aksesoris mode lainnya, produksi pakaian mode dan

aksesorisnya, konsultansi lini produk fesyen, serta distribusi produk fesyen.

7. Video, Film dan Fotografi: kegiatan kreatif yang terkait dengan kreasi

produksi video, film dan jasa fotografi, serta distribusi rekaman video dan

film. Termasuk di dalamnya penulisan skrip, dubbing film, sinematografi,

sinetron dan eksibisi film.

8. Permainan Interaktif: kegiatan kreatif yang berkaitan dengan kreasi, produksi,

dan distribusi permainan komputer dan video yang bersifat hiburan,

ketangkasan, dan edukasi. Subsektor permainan interaktif bukan didominasi

sebagai hiburan semata-mata tetapi juga sebagai alat bantu pembelajaran atau

edukasi.

9. Musik: kegiatan kreatif yang berkaitan dengan kreasi/komposisi, pertunjukan,

reproduksi dan distribusi dari rekaman suara.

10. Seni Pertunjukan: kegiatan kreatif yang berkaitan dengan usaha

pengembangan konten, produksi pertunjukan (misal: pertunjukan balet, tarian

tradisional, tarian kontemporer, drama, musik tradisional, musik teater, opera,

termasuk tur musik etnik), desain dan pembuatan busana pertunjukan, tata

panggung, dan tata pencahayaan.

11. Penerbitan dan Percetakan: kegiatan kreatif yang terkait dengan penulisan

konten dan penerbitan buku, jurnal, koran, majalah, tabloid, dan konten

mencakup penerbitan perangko, materai, uang kertas, blanka cek giro, surat

andil, obligasi surat saham, surat berharga lainnya, passport, tiket pesawat

terbang, dan terbitan khusus lainnya

12. Layanan Komputer dan Piranti Lunak: kegiatan kreatif yang terkait dengan

pengembangan teknologi informasi termasuk jasa layanan komputer,

pengolahan data, pengembangan database, pengembangan piranti lunak,

integrasi sistem, desain dan analisis sistem.

13. Televisi dan Radio: kegiatan kreatif yang berkaitan dengan usaha kreasi,

produksi dan pengemasan acara telivisi (seperti games, kuis, reality show,

infotainment, dan lainnya), penyiaran, dan transmisi konten acara televise dan

radio, termasuk kegiatan station relay (pemancar kembali) siaran radio dan

televisi.

14. Riset dan Pengembangan: kegiatan kreatif yang terkait dengan usaha inovatif

yang menawarkan penemuan ilmu dan teknologi dan penerapan ilmu dan

pengetahuan tersebut untuk perbaikan produk dan kreasi produk baru, proses

baru, material baru, alat baru, metode baru, dan teknologi baru yang dapat

memenuhi kebutuhan pasar; termasuk yang berkaitan dengan humaniora

(Kementrian perdagangan Republik Indonesia, 2014:6)

2.5Penelitian Terdahulu

Syofwan, (2012) dalam penelitiannya yang berjudul “Peranan Kredit Usaha

Langkat: Studi kasus Bank BRI Kecamatan Gebang”. Semakin tinggi modal

Kredit Usaha Rakyat (KUR) maka akan semakin tinggi pula perubahan tingkat

pendapatan yang akan didapatkan pengusaha Usaha Mikro dan Kecil (UMK),

dimana setiap kenaikan modal Kredit Usaha Rakyat (KUR) pendapatan

pengusaha Usaha Mikro dan Kecil di Kecamatan Gebang juga akan meningkat.

Selanjutnya, Meydianawathi, (2010) dalam penelitiannya yang berjudul

“Analasis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di

Indonesia”. Selain dana yang tersedia (DPK), perilaku penawaran kredit

perbankan juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitor

dan kondisi perbankan itu sendiri seperti permodalan (CAR), jumlah kredit macet

(NPLs), serta perbandingan laba terhadap total asset (ROA).

Kemudian, Kajian Leemhannas RI (2012) dalam penelitian yang berjudul

“Pengembangan Ekonomi Kreatif guna Menciptakan Lapangan Kerja dan

Mengentaskan Kemiskinan dalam Rangka Ketahanan Nasional”. Dalam

pengembangan ekonomi kreatif masih dihadapkan beberapa permasalahan, antara

lain masih lemahnya koordinasi dan integrasi antara kementrian dan lembaga

terkait, perubahan mindset dan visi para kepala daerah dalam mengembangkan

potensi sumberdaya, aksebilitas, perlindungan, pendidikan dan latihan.

Terakhir penelitian oleh Prameswari, (2010) dalam penelitian yang berjudul

Pelaku Ekonomi Lokal”. Industri kreatif semestinya mendapatkan perhatian dan

dukungan dari pemerintah dan lembaga lain sehingga pengembangan industri

kreatif tersebut sampai saat ini belum dapat dimaksimalkan untuk peningkatan

perekonomian lokal masyarakat. Hal ini tidak sejalan dengan teori

Pengembangan Ekonomi Lokal (PEL) yang menyatakan bahwa perlunya peran

pemerintah, pelaku usaha dan stakeholder dalam pengembangan suatu industri

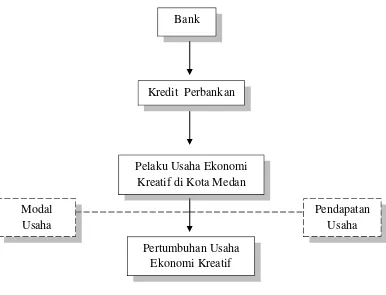

2.6Kerangka Konseptual

Adapun kerangka pemikiran peneliti yang menjadi dasar dalam penulisan

penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka Konseptual (Dibuat oleh peneliti)

2.7Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek

penelitian dimana kebenarannya masih perlu untuk diuji. Penulis mengemukakan

hipotesis yaitu, Kredit perbankan memiliki peran yang sangat penting dalam

pertumbuhan usaha ekonomi kreatif di kota Medan. Bank

Kredit Perbankan

Pelaku Usaha Ekonomi Kreatif di Kota Medan

Pertumbuhan Usaha Ekonomi Kreatif Modal

Usaha

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif. Penelitian

deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu

objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa

pada masa sekarang. Tujuan dari penelitian deskriptif ini yaitu untuk membuat

deskripsi, gambara atau lukisan secara sitematis, faktual dan akurat mengenai

fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. (Nazir,

2003:54). Penelitian ini mendeskripsikan bagaimana hubungan antara kredit

perbankan terhadap pertumbuhan ekonomi kreatif di kota Medan

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kota Medan. Waktu penelitian adalah pada November

2014 sampai dengan selesai.

3.3Definisi Operasional

Definisi operasional variabel yang digunakan dalam pembahasan skripsi ini

adalah :

1. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam

hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau

pembagian hasil keuntungan

2. Ekonomi Kreatif adalah

Ekonomi Kreatif sebenarnya adalah wujud dari upaya mencari pembangunan

yang berkelanjutan melalui kreativitas, yang mana pembangunan

berkelanjutan adalah suatu iklim perekonomian yang berdaya saing dan

memiliki cadangan sumber daya yang terbarukan. Dengan kata lain, ekonomi

kreatif adalah manifestasi dari semangat bertahan hidup yang sangat penting

bagi negara-negara maju dan juga menawarkan peluang yang sama untuk

negara-negara berkembang. Pesan besar yang ditawarkan ekonomi kreatif

adalah pemanfaatan cadangan sumber daya yang bukan hanya terbarukan,

bahkan tak terbatas, yaitu ide, talenta dan kreativitas. (Kementerian Perdagangan Republik Indonesia, 2014:1)

3. Pertumbuhan Usaha Ekonomi Kreatif adalah

Pertumbuhan Usaha Ekonomi Kreatif merupakan perkembangan kegiatan

Usaha Ekonomi Kreatif di Kota Medan. Dimana penulis mengambil variable

pendapatan sebagai patokan dalam mengukur pertumbuhan Usaha Ekonomi

Kreatif tersebut.

Populasi merupakan kumpulan dari individu dengan kualitas serta cirri-ciri

yang telah ditetapkan (Nazir, 2003:271). Populasi dari penelitian ini adalah

pemilik usaha ekonomi kreatif di kota medan.

3.4.2 Sampel

Sampel merupakan sebagian atau wakil populasi yang diteliti (Arikunto,

1997: 117) Teknik sampling yang digunakan adalah purposive sampling,

yaitu teknik non-probability sampling atau teknik menentukan jumlah

sampel dan pemilihan anggota sampel tanpa memperhitungkan nilai

peluang atau kemungkinan terpilihnya setiap anggota populasi (Soleh,

2005: 274). Penulis mengambil sampel sebanyak 40 pemilik usaha

ekonomi kreatif.

3.5Jenis dan Metode Pengumpulan Data 3.5.1 Jenis Data

1. Data Primer merupakan data yang dikumpulkan dan diolah langsung

sendiri oleh suatu organisasi atau perorangan langsung dari objeknya

(Muhamad, 2008: 101), yaitu melalui kuesioner yang diberikan kepada

pemilik usaha ekonomi kreatif di kota Medan.

2. Data Sekunder adalah data yang diperoleh dalam bentuk yang sudah

jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah

dalam bentuk publikasi (Muhamad, 2008: 102), yaitu data dari Bank

dan perdagangan kota Medan, serta bahan bacaan lainnya yang

berhubungan dengan penelitian ini.

3.5.2 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan sebagai berikut :

1. Studi kepustakaan, yaitu dengan mengumpulkan data dan informasi

melalui literatur yang berhubungan dengan permasalahan yang diteliti,

yang dapat diperoleh dari buku-buku, jurnal, internet dan lain-lain.

2. Observasi, meliputi melakukan pencatatan terhadap data yang

diperlukan seperti data-data Kredit perbankan yang disalurkan kepada

UMKM ataupun usaha ekonomi kreatif di kota Medan

3. Kuesioner, peneliti membuat daftar pertanyaan kepada pemilik usaha

ekonomi kreatif di kota Medan dimana pertanyaan yang dibuat relevan

dengan penelitian yang dilakukan ditujukan.

3.6Teknik Analisis Data 3.6.1 Alat Analisis Data

Alat analisis data yang digunakan dalam menganalisis data penelitian

yaitu:

1. Dengan menggunakan program SPSS (Statistical Product and Service

Solution) 21.

2. Analisis Regresi Linier Berganda, regresi linier mengestimasi besarnya

melibatkan variabel bebas untuk digunakan sebagai alat prediksi

besarnya nilai variabel terikat (Sarwono, 2006: 66)

Adapun model analisisnya adalah :

Y = α + β1X1 + β2X2 + ε

Y = Pendapatan pengusaha Ekonomi Kreatif (Patokan

terjadinya pertumbuhan ekonomi)

X1 = Modal sendiri (modal awal)

X2 = Modal setelah menggunakan Kredit Perbankan

α = Konstanta

β1,2 = Koefisien atau parameter yang hendak dihitung

ε = Kesalahan penduga (Eror term)

3.6.2 Metode Analisis Data

1. Koefisien Determinasi (R-Square)

Koefisien determinasi (R-Square) adalah suatu besaran yang

menyatakan kualitas dari model regresi yang terbentuk. Yang

dimaksud dengan kualitas dalam kontek koefisien determinasi adalah

besarnya kontribusi dari variabel bebas dalam menjelaskan variabel

2. Uji T-Statistik

Uji T digunakan untuk membandingkan nilai rata-rata satu populasi

atau lebih dengan menggunakan sampel kecil dan data bersakala

interval/rasio yang dalam terminologi SPSS dikenal dengan scale

value. (Sarwono, 2006:95)

3. Uji F-Statistik

Uji F dikenal dengan Uji serentak atau uji Model/Uji

untuk melihat bagaimanakah pengaruh semua

bersama-sama terhadap variabel terikatnya. Atau untuk menguji

apakah model regresi yang kita buat baik/signifikan atau tidak

baik/non signifikan. (www.statistikian.com)

HASIL DAN PEMBAHASAN

4.1Deskripsi Umum Kota Medan 4.2.1 Luas Wilayah Kota Medan

Kota Medan berpenduduk 2 juta orang memiliki areal seluas 26.510

hektar yang secara administratif dibagi atas 21 kecamatan yang

mencakup 151 kelurahan

Table 4.1

Dari luas wilayah Kota Medan dapat dipersentasekan sebagai berikut:

− Pemukiman 36%

− Perkebunan 3,1% − Lahan Jasa 1,9%

− Sawah 6,1%

− Perusahaan 4,2%

− Kebun Campuran 45,4%

− Industri 1,5%

− Hutan Rawa 1,8%

4.1.2 Jumlah Penduduk Kota Medan

Berdasarkan data kependudukan tahun 2009 penduduk Medan

diperkirakan telah mencapai 2.121.053 jiwa. Jumlah penduduk

tersebut dikatakan merupakan penduduk tetap, sedangkan penduduk

tidak tetap diperkirakan mencapai lebih dari 500.000 jiwa, yang

merupakan penduduk komuter.dengan demikian dapat dekatakan

Medan merupakan kota dengan jumlah penduduk yang besar.

Berdasarkan data Badan Pusat Statistik Sumatera Utara, pada tahun

2013 penduduk Medan berjumlah 2.135.516 jiwa. Penduduk Medan

Dilihat dari struktur umur, penduduk kota Medan dihuni lebih kurang

1.004.899 jiwa berusia produktif (15 – 59 tahun) dengan jumlah

penduduk laki-laki usia produktif berjumlah 631.144 jiwa dan

penduduk perempuan usia produktif berjumlah 373.755 jiwa. Dengan

demikian, secara relatif tersedia tenaga kerja yang cukup, yang dapat

bekerja pada berbagai jenis perusahaan, baik juga perdagangan

maupun industri manufaktur.

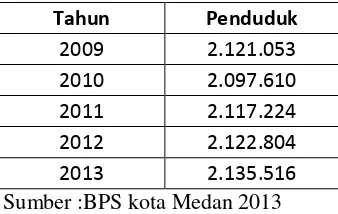

Tabel 4.2

Jumlah Penduduk Kota Medan Tahun 2009 – 2013

Tahun Penduduk

Dari tabel diatas dapat kita lihat bahwa jumlah penduduk di kota Medan

setiap tahunnya mengalami naik dan turun. Di lihat dari tahun 2009 jumlah

penduduk kota medan sebanyak 2.121.053 jiwa, mengalami penurunan pada

tahun 2010 dengan jumlah penduduk sebanyak 2.097.610 jiwa atau

penurunan sebesar 1,105%. Pada tahun 2011 mengalami kenaikan jumlah

penduduk yaitu sebanayak 2.117.224 jiwa atau kenaikan sebesar 0,93%.

Pada tahun 2012 juga mengalami kenaikan yaitu menjadi 2.122.804 jiwa

atau sebesar 0,22%. Terakhir, pada tahun 2013 juga mengalami kenaikan

4.1.3 Tenaga Kerja Kota Medan

Tenaga kerja yang terampil merupakan potensi sumberdaya manusia

yang dibutuhkan dalam proses pembangunan menuju era globalisasi.

Menurut Bada Pusat Statistik (BPS) penduduk usia kerja didefinisikan

sebagai penduduk yang berumur 15 tahun keatas, dan dibedakan

sebagai angkata kerja dan bukan angkatan kerja. Pertumbuhan

penduduk setiap tahun akan berpengaruh terhadap pertumbuhan

angkatan kerja.

Berdasarkan Badan Pusat Statistik (BPS) Sumatera Utara, angkatan

kerja di kota Medan pada tahun 2013 mencapai 1.004.899. dengan

angka ini tingkat partisipasi angkatan kerja penduduk kota Medan

tercatat sebesar 61,94%. Sedangkan angka pengangguran terbuka di

kota Medan relatif kecil, yaitu sebesar 13,11%.

Bila dibedakan menurut status pekrjaan utamanya, buruh atau

karyawan sebesar 51,26%. Status pekerjaan ini lebih besar

dibandingkan status pekerjaan lain. Sedangkan berusaha sendiri tanpa

dibantu orang lain sebesar 26,18%, berusaha dengan dibantu buruh

tidak tetap sebesar 8,87%, berusaha sendiri dibantu buruh tetap

sebesar 4,84% dan pekerja lainnya sebesar8,84%. Sektor tersirer

menyerap pekerja. Hal ini dikarenakan sektor tersebut tidak

memerlukan pendidikan khusus. Sektor lainnya yaitu sektor primer

menyerap tenaga kerja sebesar 3,22% dan sektor sekunder menyerap

sebesar 20,41%.

Tabel 4.3

Jumlah Penduduk Kota Medan 15 Tahun ke Atas Yang Bekerja Menurut Lapangan Usaha Utama Tahun 2013

No Lapangan Pekerjaan Jumlah

1 Pertanian 36.716

2 Pertambangan 1.720

3 Industri 117.888

4 Listrik, gas dan air 7.740

5 Bangunan 57.127

6 Perdagangan 334.514 7 Pengangkutan 77.314

8 Keuangan 71.032

9 Jasa 200.280

Jumlah 904.331

Sumber : Badan Pusat Statistik (BPS) tahun 2013, Medan

Tabel 4.3 dapat memberi gambaran mengenai ketenagakerjaan kota

Medan, jumlah tenaga kerja per sektor di kota Medan mampu

memberikan kontribusi terhadap pertumbuhan perekonomian daerah

tersebut. Sektor-sektor tersebut masing-masing memberikan

kontribusi dengan proporsi berbeda-beda terhadap penyerapan jumlah

Sektor Industri di kota Medan cukup banyak. Hal ini dapat kita lihat

pada jumlah penyerapan tenaga kerja bidang Industri pada tahun 2013

yaitu sebesar 117.888 jiwa. Dan hal ini tentu mengalami naik turunnya

jumlah penyerapan tenaga kerja di bidang industri pada tahun

sebelumnya.

Naik turunnya penyerapan tenaga kerja di sektor industri ini

disebabkan oleh banyaknya perusahaan yang baru dan juga tidak

dipungkiri juga terdapat beberapa peruahaan yang tidak bertahan lama

atau bisa dikatakan mengalami bangkrut.

Dari data diatas dapat dilihat bahwa penyerapan tenaga kerja di bidang

jasa menduduki posisi puncak yaitu sebanyak 200.280 jiwa, kemudian

diikuti oleh bidang perdagangan, rumah makan dan perhotelan yaitu

sebanyak 334.514 jiwa, dan selanjutnya diikuti bidang industri

sebanyak 117.888, dan kemudian diikuti oleh jenis-jenis lapangan

usaha yang memiliki penyerapan tenaga kerja yang berbeda – beda.

4.2Hasil Penelitian Dan Pembahasan

4.2.1 Deskriptif Karakteristik Responden

Penyebaran kuesioner yang dilakukan kepada 40 orang pengusaha

Ekonomi Kreatif di Kota Medan menghasilkan data mengenai

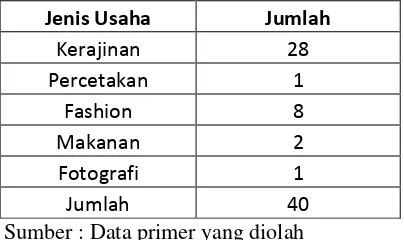

4.2.1.1 Komposisi Pengusaha Menurut Jenis Usaha

Berdasarkan data yang diperoleh dari 40 orang responden

yang diteliti terdapat 5 jenis usaha yang menjadi bidang

usaha yang dijalankan oleh pengusaha ekonomi kreatif

Tabel 4.4

Distribusi Sampel Berdasarkan Jenis Usaha

Jenis Usaha Jumlah

Kerajinan 28

Percetakan 1

Fashion 8

Makanan 2

Fotografi 1

Jumlah 40

Sumber : Data primer yang diolah

Dari tabel diatas dapat kita lihat posisi jenis usaha yang

paling banyak dipilih oleh pengusaha ekonomi kreatif

dijadikan sebagai lapangan usaha untuk mencukupi

kebutuhan hidup yaitu di bidang kerajinan sebanyak 28

usaha, kemudian diikuti bidang fashion sebanyak 8 usaha,

selanjutnya bidang makanan dan minuman sebanyak 2 usaha,

dan bidang percetakan serta fotografi masing – masing 1

4.2.1.2 Umur Responden

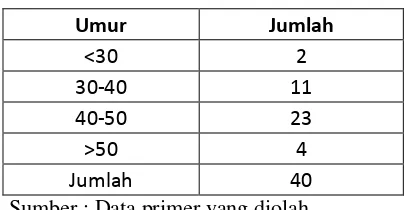

Umur respondenyang menjadi sample dalam penelitian ini

adalah berkisar antara 28 tahun – 68 tahun. Berikut adalah

distribusi sampel umur responden.

Tabel 4.5

Distribusi Sample Berdasarkan Umur

Umur Jumlah

<30 2

30-40 11

40-50 23

>50 4

Jumlah 40

Sumber : Data primer yang diolah

Dilihat dari segi umur responden, penelitian ini dominan

berada pada usia 40 – 50 tahun yaitu berjumlah 23 pengusaha

ekonomi kreatif, kemudian diikuti oleh usia 30 – 40 tahun

yaitu berjumlah 11 penguaha, dan pada umur 50 tahun keatas

berjumlah 4 orang pengusah, kemudian yang paling sedikit

pada umr 30 tahun kebawah berjumlah 2 orang pengusaha.

4.2.1.3 Jenis Kelamin

Dari 40 orang responden yang diteliti, terdapat 26 responden

Tabel 4.6

Distribusi Sample Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persen

Laki-Laki 26 65%

Perempuan 14 35%

Jumlah 40 100%

Sumber : Data primer yang diolah

Dari tabel diatas dapat diambil kesimpulan bahwa, pelaku

usaha ekonomi kreatif lebih didominasi oleh kaum laki-laki

yaitu sebanyak 65% sedangkan kaum perempuan sebanyak

35% dari 40 responden.

4.2.1.4 Pendidikan Responden

Tingkat pendidikan responden yang diteliti yaitu dimulai dari

SMP hingga Perguruan tinggi. Berikut adalah tingkat

pendidikan responden.

Tabel 4.7

Distribusi Sample Berdasarkan Tingkat Pendidikan

Dari tabel diatas dijelaskan bahwa, 19 orang pengusaha

ekonomi kreatif atau sebesar 47,5% memiliki pendidikan

tingkat SMA, diikuti oleh responden yang memiliki tingkat

pendidikan sarjana sebanyak 16 orang atau 40%, dan tingkat

pendidikan SMP sebanyak 2 orang atau 12,5 % dari 40

responden.

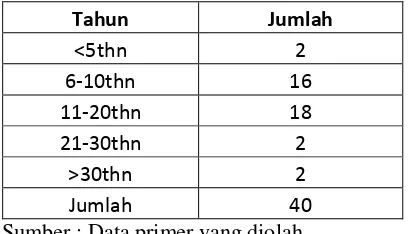

4.2.1.5 Lamanya Perusahaan

Tabel 4.8

Distribusi Sampel Berdasarkan Lamanya Perusahaan

Tahun Jumlah

<5thn 2

6-10thn 16

11-20thn 18

21-30thn 2

>30thn 2

Jumlah 40

Sumber : Data primer yang diolah

Selanjutnya dapat kita lihat dari tabel diatas bahwa umumnya

responden telah lama menggeluti usaha ekonomi kreatif yang

sekarang dikelolahnya dengan kisaran pengalaman berusaha

11 – 20 tahun sebanyak 18 pengusaha dan 6 – 10 tahun

dibawah 5 tahun, 21 – 30 tahun dan lebih dari 30 tahun

masing – masing sebanyak 2 pengusaha.

4.2.1.6 Jumlah Tanggungan

Tabel 4.9

Distribusi Sampel Berdasarkan Jumlah Tanggungan Jumlah

Tanggungan Jumlah Sampel

<2 3

2 hingga 4 29

5 hingga 7 8

Sumber : Data primer yang diolah

Dari tabel diatas dapat dilihat bahwa rata – rata para pelaku

usaha ekonomi kreatif sudah memiliki keluarga, mereka

memilih menjadi pengusaha ekonomi kreatif guna untuk

memenuhi kebutuhan keluarga mereka. Dari data responden

dapat dilihat bahwa jumlah tanggungan yang paling banyak

yaitu antara 2 – 4 sebanyak 29 pengusaha ekonomi kreatif,

selanjutnya dengan jumlah tanggungan diatas 5 orang

sebanyak 8 pengusaha ekonomi kreatif, dan terakhir jumlah

tanggungan dibawah 2 orang sebanyak 3 pengusaha ekonomi

4.2.2 Gambaran Penggunaan Kredit Perbankan

Para pelaku usaha tentu menginginkan terjadinya pertumbuhan pada

usaha yang dimilikinya. Oleh karena itu bank umum menawarkan

kredit untuk pertumbuhan usaha tersebut. Penggunaan kredit itu

sendiri bermacam – macam namun untuk tujuan yang sama yaitu

terciptanya petumbuhan pada usaha yang dimiliki.

Dalam menjalankan usaha ekonomi kreatif tentunya para pelaku usaha

mendirikan usaha tersebut dengan menggunakan modal sendiri. Modal

disini maksudnya berupa uang yang dipakai pengusaha ekonomi

kreatif untuk menjalankan usahanya.

Dari hasil wawancara penulis dengan responden dapat diketahui

bahwa kredit modal usaha yang diberikan kepada para pelaku usaha

ekonomi kreatif, sebanyak 4 orang atau 10% dari 40 responden

menggunakan <50% kredit perbankan untuk modal usaha. Para

pelaku usaha mengatakan mereka tidak menggunakan kredit

perbankan seutuhnya untuk modal usaha namun juga untuk investasi.

Sebanyak 28 orang atau 70% dari 40 responden mengatakan bahwa

mereka menggunakan 50% – 75% kredit perbankan untuk modal

mengatakan bahwa mereka menggunakan 75% - 100% kredit

perbankan untuk modal usaha.

Para responden pun berpendapat bahwa dalam memperoleh kredit

perbankan tidak lah sulit. Sebanyak 21 orang atau 52,5% dari 40

responden mengatakan mudah untuk memperoleh kredit perbankan

yaitu dengan cara kunjungan oleh karyawan bank untuk menawarkan

kredit perbankan. Disisi lain, 19 orang atau 47,5% dari 40 responden

mengatakan bahwa memperoleh kredit perbankan biasa saja atau tidak

terlalu rumit.

Adapun masalah-masalah dalam menciptakan pertumbuhan usaha

yang dirasakan oleh para pelaku usaha ekonomi kreatif yaitu sebagai

berikut :

− Tingginya harga bahan – bahan produksi − Kurangnya modal usaha ekonomi kreatif

− Kurangnya pengetahuan tentang bagaimana cara pemasaran

yang baik dan benar

− Kurangnya sarana dan prasarana dalam menunjang usaha

4.2.3 Analisis Data

Peranan modal sangat diperlukan dalam meningkatkan hasil produksi

serta menciptakan pertumbuhan usaha ekonomi kreatif. Modal disini

terdiri dari modal sendiri dan juga modal yang di dapat dari kredit

kepada bank.

Pada dasarnya dalam menjalankan usaha ekonomi kreatif maupun

usaha lainnya modal yang digunakan adalah modal sendiri, tetapi

karena kebutuhan yang semakin meningkat maka diperlukan

pendapatan yang lebih tinggi. Salah satu solusi yang baik adalah

menambahkan modal usaha dari luar yang ditawarkan oleh bank

dengan penggunaan yang efisien sehingga pendapatan dapat lebih

ditingkatkan.

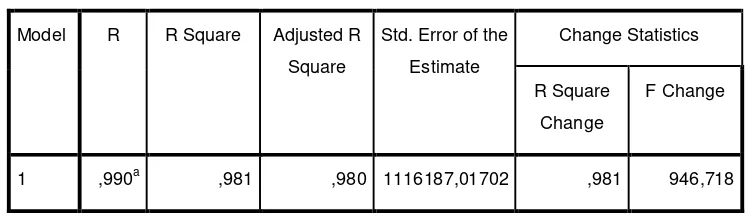

Dari hasil analisis regresi linear berganda tersebut, dapat disusun

dalam bentuk persamaan regresi sebagai berikut:

Y = 418608,605 + 0,170 X1 + 0,460 X2

t-Stat = (1,083) (0,015) (0,000)

Standard Error = (386377,819) (0,067) (0,033)

R² = 0,981

Adjusted R² = 0,980