UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PERUSAHAAN PERBANKAN YANG LISTING DI BEI

SKRIPSI

OLEH:

ENDA NATANAEL GINTING 080501131

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

LEMBAR PERNYATAAN

Dengan ini saya bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PERUSAHAAN

PERBANKAN YANG LISTING di BEI” adalah benar hasil karya tulis saya

sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang belaku.

Medan,…..,…..,2014

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PERUSAHAAN PERBANKAN YANG LISTING DI BEI

Penelitian ini dilakukan untuk menguji pengaruh variabel Pertumbuhan Aktiva, Price Earning Ratio (PER), Return On Asset (ROA), dan Ukuran Perusahaan terhadap struktur modal perusahaan perbankan di Bursa Efek Indonesia.

Penelitian ini menggunakan 11 perusahaan perbankan yang listing di Bursa Efek Indonesia dengan menggunakan metode purpose sampling dengan kriteria; (1) bank listed di BEI yang menyajikan laporan keuangan periode 31 Desember 2010 sampai 31 Desember 2012; (2) bank listed di BEI yang sahamnya selalu diperdagangkan pada periode 31 Desember 2010 sampai 31 Desember 2012.

Penelitian ini menggunakan Data Panel (time series dan cross section) dan pengestimasian memakai software eviews 5.1. Penelitian ini menghasilkan penemuan sebagaimana yang telah diajukan dalam hipotesis, yaitu bahwa secara simultan pertumbuhan aktiva, PER, ROA, ukuran perusahaan berpengaruh signifikan terhadap struktur modal perusahaan perbankan yang listing di Bursa Efek Indonesia dengan tingkat kepercayaan 99%, sedangkan secara parsial hanya variabel pertumbuhan aktiva dan ukuran variabel yang signifikan terhadap struktur modal dengan tingkat kepercayaan 90% untuk variabel pertumbuhan aktiva dan 99% tingkat kepercayaan untuk variabel ukuran perusahaan. Kekmampuan prediksi dari keempat variabel tersebut terhadap variabel struktur modal dapat dilihat dari besarnya R-square sebesar 88.08%, sedangakan sisanya 12.92% dipengaruhi faktor lain yang tidak dimasukkan dalam model penelitian ini.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE CAPITAL STRUCTURE OF THE BANKING LISTING IN BEI

This study was conducted to examine the effect of variable Asset Growth, Price Earning Ratio (PER), Return on Assets (ROA), and the size of the Company's capital structure of the banking company in Indonesia Stock Exchange.

This study used 11 banking companies listed on the Indonesia Stock Exchange using purposive sampling method with the criteria; (1) a bank listed on the Stock Exchange serving the financial statements of December 31, 2010 until December 31, 2012; (2) banks whose shares are listed on the Stock Exchange are always traded in the period December 31, 2010 until December 31, 2012.

This study uses panel data (time series and cross section) and estimating wear eviews 5.1 software. This research resulted in the discovery as has been proposed in the hypothesis, namely that the simultaneous growth of assets, PER, ROA, firm size significantly influence the capital structure of listed banking companies in Indonesia Stock Exchange with a confidence level of 99%, whereas only partial asset growth variable and the size of the significant variables on capital structure with 90% confidence level for the variable growth assets and 99% confidence level for the variable size of the company. Predictive ability of the four variables to variable capital structure can be seen from the R-square of 88.08%, while the remaining 12.92% influenced by other factors that are not included in this research model.

KATA PENGANTAR

Puji dan Syukur peneliti sampaikan kepada Tuhan Yang Maha Esa atas

limpahan Rahmat-Nya sehingga peneliti mampu menyelesaikan pembuatan

skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Departemen Ekonomi Pembangunan pada Fakultas Ekonomi Universitas

Sumatera Utara.

Kepada kedua orang tua yang tercinta, bapak AIPDA, Surya Abadi

Ginting, dan mama Rosmawaty Br Hareva. Terima kasih atas cinta kasih dan

pengorbanan bapak dan mama yang tidak akan pernah dapat terbalas.

Skripsi ini berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Struktur

Modal Perusahaan Perbankan Yang Listing Di Bei”. Peneliti telah banyak

menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama

penulisan skripsi ini. Oleh karena itu, pada kesempatan ini peneliti ingin

menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan

dan bimbingan, yaitu:

1. Bapak Prof Dr. Azhar Maksum selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Wahyu Ario Utomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi

3. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi

Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara dan Bapak Paidi

Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi Pembangunan.

4. Ibu Drs, Raina Linda Sari, M.Si selaku Dosen Pembimbing yang telah

memberikan bimbingan mulai dari awal pengerjaan skripsi sampai dengan

selesainya skripsi ini.

5. Bapak Syarif Fauzie, SE, M.Ak, Ak selaku Dosen Pembaca Penilai.

6. Seluruh Dosen Pengajar di Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara, yang telah mendidik dan memberikan

banyak ilmu pengetahuan yang sangat bermanfaat bagi penulis.

7. Seluruh Staf Administrasi di Fakultas Ekonomi Universitas Sumatera Utara

khususnya Departemen Ekonomi Pembangunan.

8. Teman – teman mahasiswa Ekonomi Pembangunan 2008 yang telah banyak

memberikan dukungan moril kepada penulis untuk penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena

itu penulis sangat mengharapkan adanya kritik dan saran yang membangun untuk

menyempurnakan skripsi ini.

Akhir kata semoga skripsi ini bermanfaat bagi para pembaca.

Medan,…..,…..,2014

Penulis

3.8.2 Analisis Regresi Data Panel ... 32

3.9 Uji Hausman ... 33

3.9.1 Pengujian Hipotesis ... 35

3.9.1.1 Uji Hipotesis Secara Simultan (Uji F) ... 35

3.9.1.2 Uji Hipotesis Secara Parsial (Uji t) ... 36

BAB IV HASIL DAN PEMBAHASAN ... 38

4.1 Deskriptif Obyek Penelitian ... 38

4.1.1 Gambaran Umum Obyek Penelitian ... 38

4.2Analisis Data ... 39

4.3.1 Statistik Deskriptif ... 39

4.3 Analisis Hasil dan Pembahasan ... 42

4.3.1 Uji Uji Hausman ... 43

4.3.2 Fixed Effect Model (FEM) ... 44

4.4 Uji Kesesuaian (Test of Goodness of fit) ... 48

4.4.1 Uji F-Statistik ... 48

4.4.2 Uji T-test(Uji parsial) ... 49

4.5 Pembahasan ... 53

BAB V KESIMPULAN DAN SARAN ... 54

5.1 Kesimpulan ... 54

5.2 Saran ... 55

DAFTAR PUSTAKA ... 57

Daftar Tabel

No. Tab Judul Halaman 1.1 Nilai DER Perusahaan Perbankan Go Public

Tahun 2012 – 2012 ... 3

3.1 Skala Pengukuran Variabel Penelitian dan Defenisi Operasional ... 29

3.2 Pemilihan Sampel Perusahaan ... 31

4.1 Descriptive Statistics ... 39

4.2 Uji Hausman... 43

Daftar Gambar

No. Tab Judul Halaman

2.1 Kerangka Konseptual ... 26

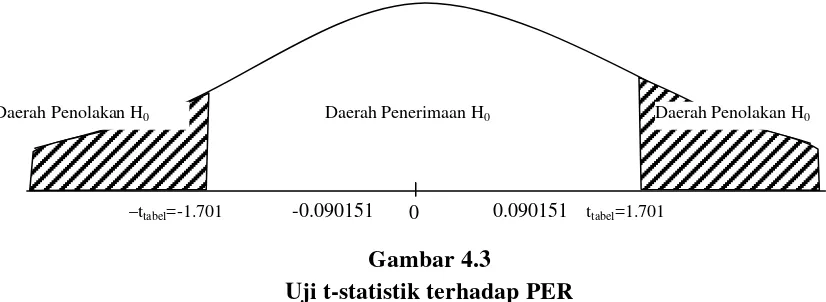

4.1 Uji F-Statistik ... 48

4.2 Uji t-statistik terhadap GROWTH ... 50

4.3 Uji t-statistik terhadap PER ... 51

4.4 Uji t-statistik terhadap ROA ... 52

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PERUSAHAAN PERBANKAN YANG LISTING DI BEI

Penelitian ini dilakukan untuk menguji pengaruh variabel Pertumbuhan Aktiva, Price Earning Ratio (PER), Return On Asset (ROA), dan Ukuran Perusahaan terhadap struktur modal perusahaan perbankan di Bursa Efek Indonesia.

Penelitian ini menggunakan 11 perusahaan perbankan yang listing di Bursa Efek Indonesia dengan menggunakan metode purpose sampling dengan kriteria; (1) bank listed di BEI yang menyajikan laporan keuangan periode 31 Desember 2010 sampai 31 Desember 2012; (2) bank listed di BEI yang sahamnya selalu diperdagangkan pada periode 31 Desember 2010 sampai 31 Desember 2012.

Penelitian ini menggunakan Data Panel (time series dan cross section) dan pengestimasian memakai software eviews 5.1. Penelitian ini menghasilkan penemuan sebagaimana yang telah diajukan dalam hipotesis, yaitu bahwa secara simultan pertumbuhan aktiva, PER, ROA, ukuran perusahaan berpengaruh signifikan terhadap struktur modal perusahaan perbankan yang listing di Bursa Efek Indonesia dengan tingkat kepercayaan 99%, sedangkan secara parsial hanya variabel pertumbuhan aktiva dan ukuran variabel yang signifikan terhadap struktur modal dengan tingkat kepercayaan 90% untuk variabel pertumbuhan aktiva dan 99% tingkat kepercayaan untuk variabel ukuran perusahaan. Kekmampuan prediksi dari keempat variabel tersebut terhadap variabel struktur modal dapat dilihat dari besarnya R-square sebesar 88.08%, sedangakan sisanya 12.92% dipengaruhi faktor lain yang tidak dimasukkan dalam model penelitian ini.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE CAPITAL STRUCTURE OF THE BANKING LISTING IN BEI

This study was conducted to examine the effect of variable Asset Growth, Price Earning Ratio (PER), Return on Assets (ROA), and the size of the Company's capital structure of the banking company in Indonesia Stock Exchange.

This study used 11 banking companies listed on the Indonesia Stock Exchange using purposive sampling method with the criteria; (1) a bank listed on the Stock Exchange serving the financial statements of December 31, 2010 until December 31, 2012; (2) banks whose shares are listed on the Stock Exchange are always traded in the period December 31, 2010 until December 31, 2012.

This study uses panel data (time series and cross section) and estimating wear eviews 5.1 software. This research resulted in the discovery as has been proposed in the hypothesis, namely that the simultaneous growth of assets, PER, ROA, firm size significantly influence the capital structure of listed banking companies in Indonesia Stock Exchange with a confidence level of 99%, whereas only partial asset growth variable and the size of the significant variables on capital structure with 90% confidence level for the variable growth assets and 99% confidence level for the variable size of the company. Predictive ability of the four variables to variable capital structure can be seen from the R-square of 88.08%, while the remaining 12.92% influenced by other factors that are not included in this research model.

BAB 1 PENDAHULUAN 1.1. Latar Belakang.

Sejalan dengan perekonomian, banyak perusahaan termasuk perusahaan

perbankan melakukan berbagai cara untuk memenuhi kebutuhan modalnya dalam

rangka pengembangan usahanya. Permodalan bagi industri perbankan sangat

penting karena merupakan motor penggerak bagi kegiatan usaha bank. Besar

kecilnya modal bank sangat berpengaruh terhadap kemampuan bank tersebut

dalam melaksanakan kegiatan operasinya.

Dunia perbankan merupakan bagian terpenting dalam perekonomian

Indonesia sebagai salah satu pelaku utama dalam pasar uang. Setelah krisis

moneter tahun 1997 silam, perbankan di indonesia sudah mulai bergairah kembali.

Hal ini ditandai dengan semakin meningkatnya perdagangan di bursa saham

khususnya di sektor perbankan. Berdasarkan data yang diterbitkan oleh

e-bursa.com, 2 0ktober2013, terdapat 36 perusahaan perbankan tercatat yang

melakukan penawaran saham perdananya di BEI (Bursa Efek Indonesia),

Secara historis, pasar modal telah lahir sebelum Indonesia merdeka. Pasar

modal atau bursa efek telah ada sejak jaman kolonial Belanda dan tepatnya pada

tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia

Belanda untuk kepentingan pemerintah kolonial atau VOC. Indonesia memiliki 2

bursa efek, yaitu Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) yang

masing-masing dijalankan oleh perseroan terbatas yang kemudian bergabung

Melalui penggabungan ini diharapkan menjadikan semakin banyaknya

pilihan investasi karena tidak ada lagi perbedaan antara pasa BEJ dan BES

dikarenakan produk yang ditawarkan berada dalam satu pasar yaitu pasar BEI.

Keuntungan dari penggabungan ini diharapkan memberikan peluang bagi

peruahaan untuk berdagang dipasar modal dimana biaya pencatatan menjadi lebih

murah karena hanya mencatat saham secara single listing dan sudah terakreditasi

di BEI, dan semua jenis produk investasi sudah tersedia sehingga memudahkan

bagi para investor memilih produk yang mereka inginkan. Namun resiko yang

ditimbulkan juga semakin besar. Dikarenakan semakin besar suatu bursa, jumlah

pemain nakal juga akan semakin banyak.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagaimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali

pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal

mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang

dikeluarkan oleh pemerintah.

Perkembangan perusahaan perbankan yang go public yang menjadi sampel

dalam penelitian ini berjumlah 11 bank dengan nilai DER masing-masing yang

Tabel 1.1

DER Perusahaan Perbankan Go Public Tahun 2010-2012

No Nama Perusahaan DER

8 Bank Tabungan Pensiunan Nasional Tbk 5.47 5.35 4.93

9 Bank Mega Tbk 9.63 10.04 8.33

10 Bank NISP OCBC Tbk 7.59 8.07 7.84

11 Bank Pan Indonesia Tbk 7.07 6.85 7.43

Rata-rata 8.124 7.794 7.191

Sumbe

Dari tabel 1.1 menunjukkan bahwa rata-rata DER perusahaan berada

diatas satu. Rata-rata DER untuk tahun 2010 sebesar 8.124, tahun 2011 sebesar

7.794, serta tahun 2012 mengalami penurunan sebesar 7.191. Hal ini

menggambarkan perusahaan industri perbankan yang listing di BEI mempunyai

proporsi hutang yang lebih besar dibandingkan modal sendiri. Dengan adanya

proporsi hutang yang lebih besar, maka perusahaan yang mempunyai DER lebih

dari satu akan memiliki resiko bisnis yang lebih tinggi dibandingkan dengan

perusahaan yang memiliki DER kurang dari satu.

Dengan nilai DER yang berada diatas satu berarti perusahaan memiliki

jumlah hutang yang lebih besar daripada jumlah modal sendiri dan hal ini tidak

hutang perusahaan tidak boleh lebih besar daripada modal sendiri. Sementara itu

kebanyakan investor lebih tertarik

menanamkan modalnya ke dalam bentuk investasi pada perusahaan yang

mempunyai DER tertentu yang besarnya kurang dari satu. Karena jika DER lebih

besar dari satu berarti risiko yang ditanggung oleh investor menjadi meningkat.

Namun demikian jika kegiatan atau proyek yang dilakukan manajemen

memberikan pengembalian yang lebih tinggi dari biaya modalnya justru akan

memberikan keuntungan yang lebih tinggi juga bagi perusahaan.

Pada perusahaan perbankan rata-rata mempunyai tingkat DER yang tinggi,

hal ini dikarenakan karakteristik dari bank itu sendiri adalah mengumpulkan dana

sebanyak-banyaknya dari masyarakat dalam bentuk tabungan, giro, dan deposito

maupun pinjaman dari pihak lain dan Bank Indonesia. Sementara ekuitas bank

tersebut diperoleh dari modal disetor dan laba bank itu sendiri. Dengan jumlah

hutang yang tinggi harus didukung dengan modal sendiri dikarenakan bank harus

mengcover resiko ketidakpastian akan tingkat keuntungan yang didapat, karena

sewaktu – waktu dapat terjadi penarikan dana yang besar dari nasabah

Struktur modal pada perusahaan sangat penting dalam rangka membiayai

aktivitas operasional perusahaan. Menurut Brigham dan Houston (2001), saat kita

menghitung biaya modal rata-rata tertimbang untuk digunakan dalam

modal tertentu. Akan tetapi, struktur modal yang optimal dapat berubah

sewaktu-waktu, perubahan ini dapat mempengaruhi tingka resiko dan biaya dari setiap

jenis modal, yang pada gilirannya akan mempengaruhi harga saham perusahaan.

Resiko yang semakin tinggi cenderung menurunkan harga saham, akan tetapi

meningkatnya tingkat pengembalian yang diharapkan akan menaikkan harga

saham. Menurut Brigham dan Houston (2001) ada beberapa faktor yang

mempengaruhi keputusan struktur modal perusahaan, antara lain : stabilitas

penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas,

pajak, pengawasan, sifat manajemen, sikap kreditur dan konsultan, kondisi pasar,

kondisi internal perusahaan dan fleksibilitas keuangan.

Struktur modal dapat diukur dari rasio perbandingan antara total hutang

terhadap ekuitas yang biasa diukur melalui rasio debt to equity ratio (DER).

Rasio DER menunjukan tingkat resiko perusahaan dimana semakin tinggi rasio

DER, maka semakin tinggi resiko perusahaan, karena pendanaan dari hutang

besar pula. Cara menghitungnya yaitu total utang dibagi total modal. Tentunya

jika jumlahnya lebih kecil dari modalnya, alias DER-nya dibawah 1.

Pertumbuhan aktiva dijadikan variabel independen yang mempengaruhi

struktur modal.Dalam perusahaan, struktur aktiva menunjukkan aktiva yang

digunakan untuk aktivitas operasional perusahaan. Semakin besar aset

diharapkan semakin besar hasil operasional yang dihasilkan perusahaan.

Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah

kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan

lebih besar dari pada modal sendiri. Hal ini didasarkan pada keyakinan kreditur

atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya aset yang

dimiliki perusahaan (Robert Ang, 1997).

PER dijadikan variabel independen yang mempengaruhi struktur modal

didasarkan atas logika teori dari Robert Ang (1997), yang menyatakan bahwa

peningkatan PER akan berampak semakin menarik perhatian para calon kreditor.

Semakin meningkatnya perhatian calon kreitor terhadap perusahaan, maka sangat

dimungkinkan jumlah hutang akan semakin meningkat. Peningkatan jumlah

utang yang lebih besar dari modal sendiri akan meningkatkan debt ratio.

ROA dijadikan variabel independen yang mempengaruhi struktur modal

yang mengemukakan bahwa perusahaan yang tingkat pengembalian investasinya

yang tinggi akan menggunakan hutang yang kecil. Namun demikian

meningkatnya ROA akan meningkatkan daya tarik pihak investor dan kreditor,

dan jika kreditor semakin tertarik untuk menanamkan modalnya kedalam

perusahaan, sangat dimungkinkan DER juga semakin meningkat (Hsien & Chi,

2003).

Ukuran perusahaan dijadikan variabel indepenen yang mempengaruhi

struktur modal.Ukuran perusahaan merupakan ukuran atau besarnya asset yang

dimiliki oleh perusahaan (Saidi, 2004). Menurut Riyanto (2001) perusahaan yang

lebih besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan

saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan

penjualannya dibandingkan perusahaan yang lebih kecil. Sehingga semakin besar

besar. Sehingga semakin besar ukuran perusahaan kecenderungan untuk

menggunakan hutang lebih besar untuk memenuhi kebutuhan dananya daripada

perusahaan kecil.

Dari beberapa penelitian terdahulu masih terjadi perbedaan hasil penelitian

(research gap) mengenai faktor-faktor yang berpengaruh terhadap struktur modal.

Penelitian ini mencoba untuk mengetahui faktor-faktor apakah yang berpengaruh

terhadap struktur modal perusahaan perbankan yang terdaftar di BEI periode

2010-2012. Variabel yang digunakan dalam penelitian ini adalah pertumbuhan

aktiva, price earning ratio, return on asset, dan ukuran perusahaan. Dengan

adanya hal tersebut tentunya akan membantu penulis dalam hal analisis untuk

menentukan bank yang terbaik yang listing diBEI.

Berdasarkan uraian latar belakang tersebut dan bertitik tolak pada uraian

diatas, maka peneliti tertarik untuk meneliti tentang “ANALISIS FAKTOR –

FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA

PERBANKAN YANG LISTING DI BEI”.

1.2Perumusan Masalah.

Berdasarkan latar belakang diatas maka dalam penyusunan ini penulis

terlebih dahulu merumuskan masalah sebagai dasar kajian penelitian yang

dilakukan, yakni:

1. Bagaimana pengaruh pertumbuhan aktiva terhadap struktur modal

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana pengaruh price earning ratio terhadap struktur modal

3. Bagaimana pengaruh return on asset terhadap struktur modal perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia?

4. Bagaimana pengaruh ukuran perusahaan terhadap struktur modal

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian.

Sesuai dengan perumusan masalah yang diajukan dalam penelitian ini

maka tujuan dari penelitian ini adalah :

1. Menganalisis pengaruh pertumbuhan aktiva terhadap struktur modal

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

2. Menganalisis pengaruhprice earning ratio terhadap struktur modal

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

3. Menganalisis pengaruh return on asset terhadap struktur modal perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia?

4. Menganalisis pengaruh ukuran perusahaan terhadap struktur modal

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?

1.4. Manfaat Penelitian.

Adapun manfaat dari penelitian ini adalah :

1. Bagi perusahaan dapat dijadikan bahan referensi berkaitan dengan

pengambilan keputusan dalam hal penentuan kebijakan struktur modal,

dan dapat menunjukan pengaruh faktor – faktor tersebut terhadap

2. Bagi investor dapat memberikan masukan dalam rangka pengambilan

keputusan investasi atas saham – saham perusahaan perbankan yang

terdaftar di Bursa Efek Indinesia.

3. Bagi akademisi dan peneliti diharapkan penelitian ini dapat memberikan

bukti empiris mengenai faktor – faktor yang berpengaruh terhadap

kebijakan struktur modal sehingga dapat memberikan wawasan dan

pengetahuan yang lebih mendalam mengenai kebijakan struktur modal

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka.

2.1.1. Teori Struktur Modal.

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan. Struktur modal sendiri merupakan bagian dari

struktur keuangan yang dapat diartikan sebagai pembelanjaan permanen yang

keputusan keuangan lainnya mencerminkan keseimbangan antara hutang jangka

panjang dengan modal sendiri. Apabila struktur keuangan tercermin pada

keseluruhan pasiva dalam neraca, maka struktur modal hanya tercermin pada

utang jangka panjang dan unsur unsur modal sendiri, dimana kedua golongan

tersebut merupakan dana permanen atau dana jangka panjang. Dengan demikian

maka struktur modal hanya merupakan sebagian saja dari struktur keuangan(Laili,

2001).Sedangkan menurut Van Horne dan Wachowicz (1998), struktur modal

adalah bauran (proporsi) pendanaan permanen jangka panjang perusahaan yang

ditunjukkan oleh hutang, ekuitas saham preferen dan saham biasa.

Kebutuhan akan modal sangat penting dalam membangun dan menjamin

kelangsungan perusahaan selain faktor pendukung lainnya. Modal dibutuhkan

setiap perusahaan, apalagi jika perusahaan tersebut akan melakukan ekspansi.

Oleh karena itu, perusahaan harus menentukan berapa besarnya modal yang

dibutuhkan untuk memenuhi atau membiayai usahanya. Kebutuhan akan modal

tersebut dapat dipenuhi dari berbagai sumber dan mempunyai jenis yang

hutang dan modal sendiri dalam struktur finansial perusahaan disebut struktur

modal (Suad Husnan, 2004).

2.1.1.1 The Modigliani-Miller Model.

Teori mengenai struktur modal modern bermula pada 1958, ketika dua

professor yaitu mengatakan bahwa dengan menggunakan hutang (bahkan dengan

menggunakan hutang yang lebih banyak), perusahaan bisa meningkatkan nilainya

kalau ada pajak. Dengan kata lain, kalau tujuan pembelanjaan perusahaan adalah

untuk meningkatkan nilai perusahaan maka perusahaan perlu menggunakan

hutang.

Asumsi MM mencakup hal – hal (Brigham dan Houston, 2001) :

1. Tidak ada biaya broker (perantaraan)

2. Tidak ada pajak perorangan

3. Para investor dapat meminjam suku bunga yang sama dengan peusahaan

4. Investor dan manajemen mempunyai informasi yang sama mengenai

peluang investasi perusahaan dimasa mendatang

5. Semua hutang perusahaan tidak mengandung resiko, berapapun jumlah

utang yang digunakan

6. EBIT tidak dipengaruhi oleh jumlah hutang.

Penggunaan asumsi-asumsi tersebut membuat teori ini dianggap tidak

relevan karena asumsi-asumsi tersebut hampir tidak mungkin dapat dipenuhi.

Meskipun demikian, penelitian ini menimbulkan minat peneliti – peneliti lain juga

termasuk penelitian oleh Franco Modigliani dan Milton Miller sendiri. MM juga

struktur modal agar menjadi relevan sehingga akan mempengaruhi nilai suatu

perusahaan. Hasil kerja MM ini menandai awal dari riset atas struktur modal

modern, dan riset selanjutnya dipusatkan untuk melemahkan asumsi-asumsi MM

dalam upaya pengembangan teori struktur modal yang lebih realistis. Perbaikan

asumsi tersebut dapat diringkas sebagai berikut :

1. Adanya efek dari pajak.

2. Adanya efek dari biaya kebangkrutan (bankruptcy cost).

3. Trade of Theory, yang intinya perusahaan membandingkan manfaat

penggunaan utang dengan tingkat bunga yang lebih tinggi dan

kebangkrutan.

4. Signalling Theory, yaitu pengaruh yang disebabkan akibat adanya

informasi asimetri (informasi yang hanya diketahui oleh manajemen, atau

informasi yang berbeda/lebih baik mengenai prospek perusahaan dari pada

yang dimiliki investor). Model MM sebelumnya menganggap bahwa

informasi yang dimiliki investor sama dengan yang dimiliki manajemen.

Informasi ini sangat berpengaruh terhadap keputusan struktur modal yang

optimal.

2.1.1.2. Pecking Order Theory.

Pecking order theory menjelaskan mengapa perusahaan mempunyai

urut-urutan preferensi dalam memilih sumber pendanaan. Perusahaan-perusahaan

yang profitable umumnya meminjam dalam jumlah yang sedikit. Hal tersebut

disebabkan karena mereka memerlukan external financing yang sedikit.

yang lebih besar karena alasan dana internal yang tidak mencukupi kebutuhan dan

karena hutang merupakan sumber eksternal yang disukai. Dana eksternal lebih

disukai dalam bentuk hutang daripada modal sendiri karena pertimbangan biaya

emisi hutang jangka panjang yang lebih murah dibanding dengan biaya emisi

saham. Penamaan pecking order theory dilakukan oleh Myers pada tahun 1984.

Teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan

akan menentukan hierarki sumber dana yang paling disukai. Secara ringkas teori

tersebut menyatakan bahwa (Brealey and Myers, 1995 dalam Suad Husnan,2004);

1. Perusahaan lebih menyukai internal financing (pendanaan dari hasil

operasi perusahaan).

2. Perusahaan akan berusaha menyesuaikan rasio pembagian deviden dengan

kesempatan investasi yang dihadapi, dan berupaya untuk tidak melakukan

perubahan pembayaran yang terlalu besar.

3. Pembayaran dividen yang cendrung konstan dan fluktuasi laba yang

diperoleh mengakibatkan dana internal kadang – kadang berlebih ataupun

kurang untuk investasi.

4. Apabila pendanaan eksternal diperlukan, maka perusahaan akan

menerbitkan sekuritas yang paling aman terlebih dahulu. Penerbitan

sekuritas akan dimulai dari penerbitan obligasi, kemudian obligasi yang

dapat dikonversikan menjadi model sendiri, baru akhirnya menerbitkan

saham baru.

Sesuai dengan teori ini, tidak ada target rasio hutang, karena ada dua jenis

dahulu) dan penerbitan saham baru (dipilih paling akhir).Rasio hutang setiap

perusahaan akan dipengaruhi oleh kebutuhan dana untuk investasi. Urutan

penggunaan sumber pendanaan dengan mengacu pada pecking order theory

adalah internal fund (dana internal), debt (hutang), dan equity (modal sendiri).

(Saidi, 2004).

2.1.1.3 Balancing Theory.

Sejak tahun 1976, teori keuangan memakai model ekonomi standar untuk

menggambarkan perilaku perusahaan. Model tersebut menganggap perusahaan

seperti sebuah kotak hitam yang memproses input menjadi suatu output dan

perusahaan diasumsikan akan memberikan respon rasional terhadap adanya

insentif ekonomi.

Model struktur modal dalam lingkup Balancing theories (Myers,1984 dan

Bayles and Diltz,1994) disebut sebagai teori keseimbangan yaitu

menyeimbangkan komposisi hutang dan modal sendiri. Teori ini pada intinya

yaitu menyeimbangkan antara manfaat dan pengorbanan yang timbul sebagai

akibat penggunaan hutang. Sejauh manfaat masih besar ,hutang akan ditambah.

Tetapi bila pengorbanan karena menggunakan hutang sudah lebih besar maka

hutang tidak lagi ditambah. Pengorbanan karena menggunakan hutang tersebut

bisa dalam bentuk biaya kebangkrutan (Bankruptcy cost) dan biaya keagenan

(agency cost). Biaya kebangkrutan antara lain terdiri dari legal fee yaitu biaya

yang harus dibayar kepada ahli hukum untuk menyelesaikan klaim dan distress

price yaitu kekayaan perusahaan yang terpaksa dijual dengan harga murah

kebangkrutan dan semakin besar biaya kebangkrutan, semakin tidak menarik

menggunakan hutang. Hal ini disebabkan karena adanya biaya kebangkrutan,

biaya modal sendiri akan naik dengan tingkat yang makin cepat. Sebagai

akibatnya, meskipun memperoleh manfaat penghematan pajak dari penggunaan

hutang yang besar berdampak oleh kenaikan biaya modal sendiri yang tajam,

sehingga berakhir dengan menaikkan biaya perusahaan.

Masulis (1980),dalam Suad Husnan (1998), juga membahas biaya

kebangkrutan saat membuktikan dampak perubahan komposisi hutang terhadap

harga saham. Masulis menunjukkan bahwa abnormal returns pada hari

pengumuman dan sehari setelah pengumuman dari perusahaan-perusahaan yang

meningkatkan proporsi penggunaan hutang, ternyata positif.

Sedangkan perusahaan yang menurunkan leverage ternyata memperoleh

abnormal returns yang negatif pada hari pengumuman dan sehari setelahnya.

Abnormal returns yang positif berarti bahwa keuntungan yang diperoleh para

pemodal lebih besar dari keuntungan yang seharusnya. Abnormal returns yang

positif bagi perusahaan yang meningkatkan proporsi penggunaan hutang berarti

bahwa peningkatan leverage dinilai memberikan manfaat bagi pemodal dalam

bentuk penghematan pajak. Disamping itu mereka juga menunjukkan bahwa

nampaknya manfaat dari penghematan pajak lebih dari kerugian karena

kemungkinan munculnya biaya kebangkrutan.

Menurut MM dalam Dermawan Sjahrial (2009), Biaya lain yang timbul

adalah biaya keagenan yaitu biaya yang muncul kerena perusahaan menggunakan

dan kreditur. Ada kemungkinan pemilik perusahaan yang menggunakan hutang

melakukan tindakan yang merugikan kreditur, sebagai misal perusahaan

melakukan investasi pada proyek-proyek beresiko tinggi. Biaya keagenan ini

antara lain terdiri dari biaya kehilangan kebebasan karena kreditur melindungi diri

dengan perjanjian-perjanjian pada saat memberikan kredit, dan biaya memonitor

perusahaan untuk menjamin perusahaan menaati perjanjian yang dibebankan pada

perusahaan dalam bentuk bunga hutang yang lebih.

2.1.1.4. Trade Off Theory.

Teori Trade off menjelaskan adanya hubungan antara pajak, resiko

kebangkrutan dan penggunaan hutang yang disebabkan keputusan struktur modal

yang diambil perusahaan (Brealey dan Myers,1991).Teori ini merupakan

keseimbangan antara keuntungan dan kerugian atas penggunaan hutang.

Modeltrade-off mengasumsikan bahwa struktur modal perusahaan

merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang

dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut

(Hartono, 2003), dalam Laksmi,2010. Esensi trade-off theory dalam struktur

modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai

akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan hutang masih

diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih

besar, maka tambahan hutang sudah tidak diperbolehkan. Trade-off theory telah

mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan,

dan personal tax dalam menjelaskan mengapa suatu perusahaan memilih struktur

akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu.

Setelah titik tersebut, penggunaan hutang justru menurunkan nilai perusahaan

(Hartono, 2003).

Walaupun model trade-off theory tidak dapat menentukan secara tepat

struktur modal yang optimal, namun model tersebut memberikan kontribusi

penting yaitu (Hartono, 2003); dalam laksmi,2010:

1. Perusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan

sedikit hutang.

2. Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak

menggunakan hutang dibandingkan perusahaan yang membayar pajak

rendah.

2.1.2. Faktor-faktor yang Mempengaruhi Struktur Modal.

Dalam menentukan keseimbangan antara besarnya jumlah utang dan

jumlah modal sendiri yang tercermin dalam struktur modal perusahaan, perlu

memperhitungkan adanya factor-faktor yang mempengaruhi struktur modal.

Pendapat yang dominan dikembangkan oleh Miller dan Modigliani (1958).bahwa

struktur modal yang optimal terdiri dari keseimbangan antara resiko kebangkrutan

dan penghematan pajak yang disebabkan oleh utang. Struktur modal seharusnya

memberikan tingkat pengembalian yang besar kepada pemegang saham dari pada

yang mereka terima dari penerbitan ekuitas perusahaan.

Beberapa faktor yang mempengaruhi struktur modal menurut Weston dan

Brigham, (1997). Faktor-faktor yang mempengaruhi struktur modal perusahaan

pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi

pinjaman dan perusahaan penilai kredibilitas, kondisi pasar, kondisi internal

perusahaan, dan fleksibilitas keuangan perusahaan.

Suad Husnan(2001), menyatakan bahwa yang paling mempengaruhi

struktur modal adalah lokasi distribusi keuntungan, stabilitas penjualan dan

keuntungan, kebijakan deviden, pengendalian dan risiko kebangkrutan.

Sedangkan menurut Bambang Riyanto (2001), faktor-faktor yang mempengaruhi

struktur modal antara lain; tingkat bunga, stabilitas pendapatan, susunan aktiva,

kadar risiko aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar

modal, sifat manajemen, besarnya suatu perusahaan.

Dalam penelitian ini, variabel yang digunakan antara lain growth of asset,

price earning ratio, return on asset,dan ukuran perusahaansebagai faktor yang

mempengaruhi struktur modal perusahaan.

2.1.2.1. Pertumbuhan aktiva (Growth of Asset)

Asset merupakan aktiva yang digunakan untuk aktivitas operasional

perusahaan.Perusahaan yang memiliki aktiva dalam jumlah besar dapat

menggunakan hutang yang lebih besar karena memiliki aktiva sebagai

penjaminnya (Weston dan Copeland, 1997).Semakin besar asset diharapkan

semakin besar hasil operasi yang dihasilkan oleh perusahaan. Peningkatan asset

yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan

pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar

terhadap perusahaan, maka proporsi hutang akan semakin besar dibandingkan

Perusahaan yang memiliki asset tetap dalam jumlah besar dapat

menggunakan hutang dalam jumlah besar hal ini karena dari skalanya perusahaan

besar akan lebih mudah akses ke sumber dana dibandingkan dengan perusahaan

kecil, besarnya asset tetap dapat digunakan sebagai jaminan perusahaan (Sartono,

2001).

Menurut Weston dan Brigham (1997), perusahaan yang aktivanya sesuai

untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak

utang. Sedangkan menurut balancing theory, perusahaan yang memiliki struktur

aktiva yang besar cenderung risiko kebangkrutan (pailit) yang relatif lebih rendah

dibandingkan perusahaan yang memiliki struktur aktiva yang lebih rendah. Asset

menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan.

Semakin besar aset diharapkan semakin besar hasil operasional yang dihasilkan

perusahaan.

Laili Hidayat (2001), mengemukakan bahwa struktur aktiva berpengaruh

positif terhadap struktur modal. Penelitian dari Sekar Mayang Sari (2001), serta

Bhaduri (2002), mendukung penelitian Laili tersebut, di mana struktur aktiva

berpengaruh positif terhadap struktur modal. Sehingga dalam penelitian ini,

struktur aktiva mempunyai pengaruh positif terhadap struktur modal.

2.1.2.2. Price Earning Ratio (PER).

Rasio pengukuran yang paling komprehensif tentang prestasi perusahaan

adalah PER, karena rasio penilaiaan tersebut mencerminkan perpaduan antara

pengaruh rasio resiko, yaitu: rasio liquiditas dan rasio laverage serta rasio

merupakan perbandingan antara harga pasar suatu saham (Market Price) dengan

earning per share (EPS) dari saham bersangkutan.

Kegunaan dari PER ini adalah untuk melihat bagaimana pasar menghargai

kinerja suatu perusahaan terhadap kinerja perusahaan yang dicerminkan EPS-nya.

Semakin besar PER suatu saham, maka saham tersebut semakin mahal terhadap

pendapatan bersih per sahamnya. Sedangkan saham dengan PER rendah akan

semakin bagus yang berarti saham tersebut semakin murah (Robert Ang, 1997).

Peningkatan PER dinilai investor menunjukan kinerja yang semakin baik, juga

berdampak semakin menarik perhatian kreditor terhadap perusahaan. Peningkatan

jumlah utang yang relatif lebih besar dari pada modal sendiri akan meningkatkan

debt ratio. Dengan demikian price earning ratio (PER) berpengaruh terhadap

DER.

Hasil penelitian yang dilakukan oleh Fitrijanti & Jogiyanto (2002), pada

sektor non keuangan menunjukan bahwa PER terbukti berpengaruh signifikan

terhadap struktur modal (DER).

2.1.2.3. Return on Asset (ROA).

ROA adalah salah satu rasio rentabilitas yang terpenting yang digunakan

untuk memprediksi harga atau return saham perusahaan publik. Rentabilitas

merupakan rasio keuangan yang digunakan untuk analisis fundamental.

Rasio-rasio keuangan yang digunakan untuk analisis fundamental dapat dikelompokkan

dalam 5 jenis yaitu : rasio likuiditas, aktivitas, rentabilitas, solvabilitas dan rasio

ROA digunakan untuk mengukur efektivitas perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan total asset yang dimilikinya.

ROA adalah rasio antara laba sesudah pajak atau net income after tax terhadap

total asset. Semakin beras ROA menunjukan kinerja perusahaan semakin baik,

karena return semakin besar. ROA juga merupakan perkalian antara faktor net

income margin dengan perputaran aktiva. Net income margin menunjukan

kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh

perusahaan, sedangkan perputaran aktiva menunjukan seberapa jauh perusahaan

mampu menciptakan penjualan dari aktiva yang dimilikinya.

Apabila salah satu dari faktor ini meningkat (atau keduanya), maka ROA

juga akan meningkat. Apabila ROA meningkat, berarti profitabilitas perusahaan

akan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas

yang dinikmati oleh pemegang saham (Husnan, 1998). Laba bank diperoleh dari

bunga kredit dan fee based income, bila kualitas kredit dan fee based income

rendah, maka pendapatan bank akan rendah dan kemungkinan bank menderita

rugi. Sebaliknya bila kualitas kredit dan fee based income tinggi, maka penapatan

bank akan tinggi dan laba bank akan meningkat. Ukuran yang ditentukan Bank

Indoneisa untuk ROA bank dinilai sehat apabila rasio minimal 1,215% pada tahun

yang bersangkutan.

Penelitian yang dilakukan Hsien dan Chi (2003), menunjukan ROA

2.1.2.4. Ukuran Perusahaan ( firm size)

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

oleh perusahaan (Saidi, 2004).Dalam penelitian ini, pengukuran terhadap ukuran

perusahaan mengacu pada penelitian Saidi (2004), dimana ukuran perusahaan

di-proxy dengan nilai logaritma natural dari total asset (natural logarithm of asset).

Perusahaan yang lebih besar cenderung memiliki sumber permodalan yang

lebih terdiversifikasi sehingga semakin kecil kemungkinan untuk bangkrut dan

lebih mampu memenuhi kewajibannya, sehingga perusahaan besar cenderung

mempunyai hutang yang lebih besar daripada perusahaan kecil (Rajan dan

Zingales, 1995 dalam R. Agus Sartono dan Ragil Sriharto, 1999). Logaritma dari

total assets dijadikan indikator dari ukuran perusahaan karena jika semakin besar

ukuran perusahaan maka asset tetap yang dibutuhkan juga akan semakin besar.

Menurut Riyanto (2001) perusahaan yang lebih besar dimana sahamnya

tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi

kebutuhannya untuk membiayai pertumbuhan penjualannya dibandingkan

perusahaan yang lebih kecil. Sehingga semakin besar ukuran perusahaan,

kecenderungan untuk memakai dana eksternal juga semakin besar. Hal tersebut

dikarenakan perusahaan besar memiliki kebutuhan dana yang besar dan salah satu

alternatif pemenuhan dananya adalah dengan menggunakan dana eksternal yaitu

dengan menggunakan hutang. Sehingga semakin besar ukuran perusahaan

cenderung untuk menggunakan hutang lebih besar untuk memenuhi kebutuhan

2.2. Penelitian Terdahulu.

Penelitian yang berhubungan dengan struktur modal telah dilakukan oleh

para peneliti sebelumnya, sehingga beberapa poin penting dari hasil penelitian

sebelumnya dapat dijadikan dasar dalam penelitian ini. Berikut ini akan diuraikan

beberapa penelitian terdahulu mengenai struktur modal.

Titman and Wessel(1988), menganalisis delapan faktor yang

mempengaruhi pemilihan struktur modal perusahaan. Hasil penelitian ini adalah

aset yang dijadikan jaminan (collateral value of assets), penghematan pajak selain

hutang (non-debt tax shield), pertumbuhan (growth), dan volatilitas pendapatan

(earning volatility) terbukti tidak berpengaruh secara signifikan terhadap struktur

modal perusahaan. Sedangkan faktor-faktor yang lain seperti keunikan

(uniqueness), jenis industri (industry classification), ukuran perusahaan (firm

size),dankeuntungan (profitability)terbukti berpengaruh secara signifikan terhadap

struktur modal perusahaan.

R. Agus Sartono dan Ragil Sriharto (1999), dalam penelitiannya yang

berjudul Faktor-Faktor Penentu Struktur Modal Perusahaan Manufaktur di

Indonesia, berusaha menganalisis variabel-variabel apa saja yang berpengaruh

terhadap sturktur modal. Penelitian ini memberikan hasil bahwa variabel size, dan

growth berpengaruh positif dan signifikan terhadap struktur modal. Sedangkan

variabel tangibility of assets, growth opportunities, dan uniqueness tidak

berpengaruh terhadap struktur modal .

Penelitian tentang struktur modal juga dilakukan oleh Sartono dan Sriharto

modal perusahaan manufaktur di Indonesia. Hasil yang diperoleh bahwa ukuran

perusahaan, profitabilitas dan pertumbuhan mempengaruhi secara kuat struktur

modal di Indonesia.

Dengan menggunakan periode tahun 1996, Mayangsari (2001),

menganalisis variabel-variabel yaitu: struktur asset, tingkat pertumbuhan, besaran

perusahaan, profitabilitas, operating leverage, dividend payout ratio dan

perubahan modal kerja berpengaruh pada sumber pendanaan perusahaan

manufaktur di Indonesia. Hasil penelitian menunjukkan bahwa variabel-variabel

yang signifikan mempengaruhi kebijakan pendanaan eksternal adalah besaran

perusahaan, profitabilitas, struktur asset, dan perubahan modal.

Laili Hidayati, et al (2001), melakukan penelitian dengan judul Analisis

Faktor-faktor yang Mempengaruhi Struktur Keuangan Perusahaan Manufaktur

yang go public di Indonesia. Dari penelitiannya itu diambil kesimpulan bahwa

firm size dan profitability berpengaruh signifikan negatif terhadap faktor leverage.

Fixed assets ratio berpengaruh positif dan signifikan terhadap faktor leverage.

Sedangkan market to book ratio, corporate tax rate, non debt tax shields ratio,

volatility, dan assets uniqueness tidak terbukti mempengaruhi struktur keuangan.

Hsien dan Chi (2003), melakukan penelitian dengan judul The

Determinants of The Capital Structure of Commercial Banks in Taiwan, dengan

variabel dependen adalah DER dan variabel independennya adalah ROA, NPM,

dan LDR, menunjukan bahwa variabel independen mempunyai pengaruh yang

Penelitian yang dilakukan oleh Saidi (2004), tentang faktor-faktor yang

mempengaruhi struktur modal dengan menggunakan variabel independen antara

lain : ukuran perusahaan, risiko bisnis, pertumbuhan asset, profitabilitas dan

struktur kepemilikan, menghasilkan suatu temuan yang menyatakan bahwa secara

simultan, semua variable independen berpengaruh terhadap struktur modal.

Namun, secara parsial hanya variabel risiko bisnis berpengaruh tidak signifikan

terhadap struktur modal.

Nugroho (2009), yang meneliti tentang faktor-faktor yang mempengaruhi

struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2005-2007. Dalam penelitian ini disimpulkan bahwa risiko

bisnis dan ukuran perusahaan berpengaruh negatif signifikan terhadap struktur

modal. Sedangkan struktur aktiva dan profitabilitas berpengaruh positif dan

signifikan terhadap struktur modal.

Penelitian yang dilakukan Laksmi (2010), yang menganalisis pengaruh

size, resiko bisnis, pertumbuhan asset, dan profitabilitas terhadap struktur modal

pada sektor automotive and allied product, Hasilnya adalah variabel ukuran

perusahaan (size) dan resiko bisnis tidak berpengaruh signifikan terhadap struktur

modal (DER), kemampulabaan (profitability) yang di proxy dengan net profit

margin (NPM) berpengaruh negative dan signifikan terhadap struktur modal serta

pertumbuhan asset (growth of assets) berpengaruh signifikan terhadap struktur

modal (DER).

Penelitian yang dilakukan oleh Arli (2010), pada Perusahaan Manufaktur

dari ukuran perusahaan, risiko bisnis, pertumbuhan aktiva dan profitabilitas

mendapatkan hasil bahwa risiko bisnis (DOL) dan Pertumbuhan aktiva (GROW)

tidak berpengaruh terhadap struktur modal, sedangkan ukuran perusahaan (SIZE)

berpengaruh positif dan signifikan terhadap struktur modal dan Profitabilitas

(NPM) berpengaruh negatif dan signifikan terhadap struktur modal.

Penelitian ini merupakan lanjutan dari penelitian terdahulu. Perbedaan

antara penelitian yang akan dilakukan dan penelitian terdahulu terletak pada

periode pengamatan yang digunakan yaitu tahun 2010-2012. Periode penelitian

yang lebih up date dimaksudkan untuk mengetahui konsistensi dari pengaruh

variabel-variabel independen tersebut terhadap struktur modal. Selain itu sampel

perusahaan yang digunakan yaitu perusahaan perbankan yang listing di Bursa

Efek Indonesia.

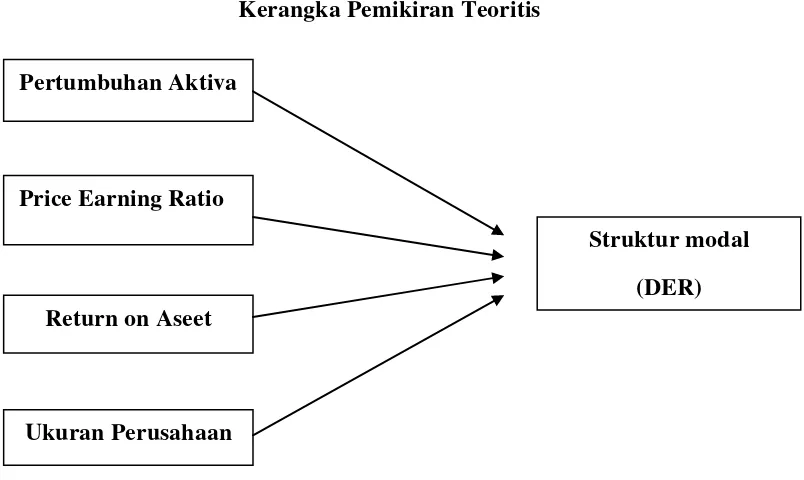

2.3. Kerangka Pemikiran.

Gambar 2.1

Kerangka Pemikiran Teoritis

Price Earning Ratio

Return on Aseet

Ukuran Perusahaan Pertumbuhan Aktiva

Mengacu kepada beberapa penelitian mengenai struktur modal yang telah

dilakukan peneliti sebelumnya, maka variabel penelitian ini terdiri dari dua

variabel yaitu variabel dependen dan variabel independen. Variabel dependen

yang berupa struktur modal perusahaan yang diproksi dengan DER. Variabel

independen dalam penelitian ini berupa pertumbuhan aktiva, price earning ratio,

return on asset,dan ukuran perusahaan sebagai factor yang mempengaruhi

struktur modal perusahaan.

Berdasarkan landasan teori, tujuan penelitian dan hasil penelitian

sebelumnya serta permasalahan yang telah dikemukakan, maka sebagai dasar

untuk merumuskan hipotesis, berikut disajikan kerangka pemikiran yang

dituangkan dalam model penelitian pada gambar 2.1, kerangka pemikiran tersebut

menunjukkan variabel independen baik secara parsial maupun simultan

berpengaruh terhadap struktur modal perusahaan perbankan yang listing di BEI.

2.4. Hipotesis.

Suatu hipotesis akan diterima jika hasil analisis data empiris membuktikan

bahwa hipotesis tersebut benar, begitu pula sebaliknya. Dalam penelitian ini,

hipotesis yang dapat dikemukakan berdasarkan kerangka pemikiran adalah :

antara pertumbuhan aktiva, price earning ratio, return on asset,dan ukuran

perusahaan berpengaruh positif terhadap struktur modal (DER).

Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesis

sebagai berikut:

1. H1 : Pertumbuhan Aktiva memiliki pengaruh terhadap tingkat Debt to Equity

2. H2 :Price Earning Ratio memiliki pengaruh terhadap tingkat Debt to Equity

Ratio, ceteris paribus.

3. H3 :Return on Asset memiliki pengaruh terhadap tingkat Debt to Equity Ratio,

ceteris paribus.

4. H4 :Ukuran Perusahaanmemiliki pengaruh terhadap tingkat Debt to Equity

Ratio, ceteris paribus.

5. H5 : Pertumbuhan total asset (GROWTH), Price Earning Ratio(EPS), Return

on Asset(ROA), Ukuran Perusahaan (SIZE) secara simultan terhadap Debt to

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif yaitu

menggunakan data sekunder dengan jenis data panel, yang bersumber dari Bursa

Efek Indonesia serta instansi lainnya yang mendukung penelitian ini.

3.2. Tempat dan Waktu Penelitian

Tempat penelitian ini di kota Medan dan waktu penelitiannya dari tanggal

31 Oktober 2012 –November 2013

3.3. Batasan Operasional

Batasan yang akan diteliti adalah pertumbuhan aktiva, Price Earning Ratio

(PER) ,return on asset (ROA), dan ukuran perusahaan dan Debt to Equity Ratio

pada beberapa perusahaan sektor jasa perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2010-2012

3.4. Defenisi Operasional Variabel.

Berdasarkan telah pustaka, maka defenisi operasional variabel penelitian

dapat diidentifikasi terdiri dari sebagai mana terlihat di tabel 3.1 berikut :

TABEL 3.1

SKALA PENGUKURAN VARIABEL PENELITIAN DAN DEFENISI OPERASIONAL

No. Variabel Defenisi Skala Pengukuran

1 Struktur modal (DER)

Diproksi dengan Debt to Equity Ratio (DER), yang mengambarkan proporsi utang dibanding total

Rasio

DER = Total debt

ekuitas (asset t) minus periode sebelumnya (asset‐t) terhadap total asset periode sebelumnya saham (Ps) terhadap laba per lembar saham (EPS)

Rasio

PER = Ps

EPS

4 ROA Rasio antara laba bersih setelah pajak (earning after tax – EAT)terhadap total asset yang digunakan

Rasio

ROA = EAT

Total Asset

5 Firm size Ukuran perusahaan di-proxy dengan nilai logaritma natural dari total asset

Rasio

Log Total Asset

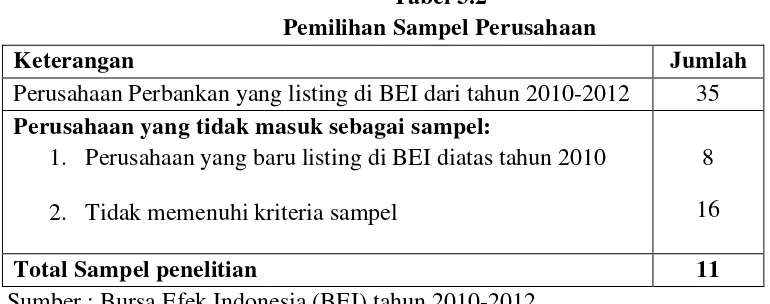

3.5. Populasi dan Sampel Penelitian.

Populasi dalam penelitian ini adalah perusahaan industri perbankan yang

sahamnya terdaftar di BEI dengan periode penelitian 2010-2012. Jumlah

perusahaan perbankan yang terdaftar di BEI sampai akhir tahun 2013 adalah 35

bank. Untuk menentukan sampel digunakan teknik samplingdengan kriteria :

1. Perusahaan industri perbankan yang selalu menyajikan laporan keuangan

selama periode pengamatan (2010-2012).

2. Masih beroperasi hingga tahun 2012.

3. Bank mempublikasikan laporan tahunan untuk periode 31 Desember

Berdasarkan data dari BEI pada tahun 2010-2012, populasi perusahaan

sebanyak 105 (35 perusahaan perbankan), tapi berdasarkan kriteria sampel diatas

maka dalam penelitian ini hanya digunakan sampel sebanyak33 (berasal dari 11

nama perusahaan perbankan di indonesia.

Tabel 3.2

Pemilihan Sampel Perusahaan

Keterangan Jumlah

Perusahaan Perbankan yang listing di BEI dari tahun 2010-2012 35

Perusahaan yang tidak masuk sebagai sampel:

1. Perusahaan yang baru listing di BEI diatas tahun 2010

2. Tidak memenuhi kriteria sampel

8

16

Total Sampel penelitian 11

Sumber : Bursa Efek Indonesia (BEI) tahun 2010-2012

3.6. Jenis dan Pengolahan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam

bentuk data time series dan cross section (data panel) yang bersifat kuantitatif

yaitu data yang berbentuk angka-angka selama kurun waktu 3 tahun yaitu dari

mulai tahun 2010-2012.

Pada penelitian ini, pengolahan data-data yang diperoleh diformulasikan

terlebih dahulu dengan menggunakan program microsoft excel kemudian untuk

menganalisis data menggunakan program eviews 5.1.

3.7. Metode Pengumpulan Data

Dalam penelitian ini penulis menggunakan metode kepustakaan (library

berhubungan dengan penelitian. Data keuangan setiap bank diperoleh dari website

yaitHal ini dilakukan untuk mendukung proses penelitian ini.

3.8. Teknik Analisis.

Tujuan dari analisis data adalah mendapatkan informasi relevan yang

terkandung di dalam data tersebut dan menggunakan hasilnya untuk memecahkan

suatu masalah (Ghozali, 2011).

3.8.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis dan skewnes (kemencengan distribusi)

3.8.2 Analisis Regresi Data Panel

Teknik analisis untuk mengetahui variabel indepenen yang mempengaruhi

secara signifikan terhadap struktur modal (DER) pada perusahaan perbankan yang

listing di Bursa Efek Indonesia yaitu pertumbuhan aktiva,price earning ratio

(PER), return on asset (ROA), dan ukuran perusahaan, maka dalam penelitian ini

digunakan analisis regresi data panel dengan persamaan kuadrat terkecil (ordinary

least square – OLS) namun penggunaan estimasi dengan model ini tidak realistis

atau tidak cocok digunakan dalam analisis data panel. Oleh karena itu pengunaan

metode lainnya seperti Fixed Effect Model dan Random Effect Model jauh lebih

baik dengan model dasar sebagai berikut :

Y : Debt to Equity Ratio (DER)

a : Konstanta

β 1- β4 : Koefisien Regresi

X1 : Pertumbuhan Aktiva (GROWTH)

X2 : Price Earning Ratio (PER)

X3 : Return on Asset (REA)

X4 : Ukuran Perusahaan (SIZE)

e : Variabel Residual (tingkat kesalahan)

i : Perusahaan individu

t : Tahun

3.9.Uji Hausman

Mengingat data yang digunakan dalam penelitian ini adalah data panel,

maka untuk menguji hipotesis digunakan Fixed Effect Model dan Random Effect

Model. Penjelasan Fixed Effect Model dan Random Effect Model adalah sebagai

berikut :

1. Fixed Effect Model

Dasar pemikiran bahwa setiap individu observasi memiliki karakteristik

masing-masing maka model ini memungkinkan adanya intercept yang tidak

konstanta untuk tiap-tiap individu. Model ini memiliki kekurangan dimana tidak

dihasilkan satu estimasi umum (general estimates) karena tidak terdapat general

intercept atau konstanta untuk mewakili seluruh individu.

2. Random Effect Model

Pada Efek tetap perbedaan antar individu dicerminkan oleh intercept atau

error terms masing-masing individu. Metode ini memiliki keuntungan karena

menghilangkan heteroskedastisitas (data tidak homogen) jika memang ada.

3. Fixed Effect Model atau Random Effect Model

4. Pengujian untuk menentukan apakah Fixed Effect Model atau Random Effect

Model yang dipilih adalah dengan uji Hausman. Pengujian ini dilakukan

dengan hipotesis sebagai berikut:

H0 :Random Effect Model

H1 :Fixed Effect Model

Dasar penolakan H0 adalah dengan menggunakan pertimbangan statistik

Chi-Square. Jika Chi-Square statistik >Chi-Square tabel maka H0 ditolak dan H1

diterima, dan begitujuga sebaliknya.

Menurut beberapa ahli ekonometri (Nachrowi, 2007) pemilihan Fixed Effect

Model atau Random Effect Model dapat dilakukan dengan melihat:

a. Jika data panel yang dimiliki mempunyai jumlah waktu (T) lebih besar

dibandingkan jumlah individu (N) maka disarankan untuk menggunakan

Model Efek Tetap.

T > N → gunakan Fixed Effect Model

b. Jika data panel yang dimiliki mempunyai jumlah waktu (T) lebih kecil

dibandingkan jumlah individu (N) maka disarankan untuk menggunakan

Random Effect Model.

Dalam penelitian ini jumlah waktu (time series) lebih besar daripada jumlah

individu (cross section) yaitu T (4) < N (11) maka model yang digunakan adalah

Random Effect Model.

Uji Hausman

Untuk memilih model yang akan digunakan, maka dilakukan uji Hausman test.

Uji Hausman akan memberikan penilaian dengan menggunakan Chi-Square

statistic sehingga akan diketahui keputusan untuk memilih model manakah yang

tepat. Uji ini dilakukan untuk menentukan model manakah yang terbaik antara

fixed effects model (FEM) dan random effects model (REM).

Pemilihan apakan FEM atau REM yang dipilih menurut Gujarati (2003),

yaitu:

1. Apabila nilai chi square statistik pada Uji Hausman signifikan, berarti

model dapat diestimasi menggunakan FEM

2. Apabila nilai chi square statistik pada Uji Hausman tidak signifikan,

berarti peneliti dapat menggunakan model REM atau FEM karena nilainya

tidak berbeda secara substansi.

3.9.1. Pengujian Hipotesis

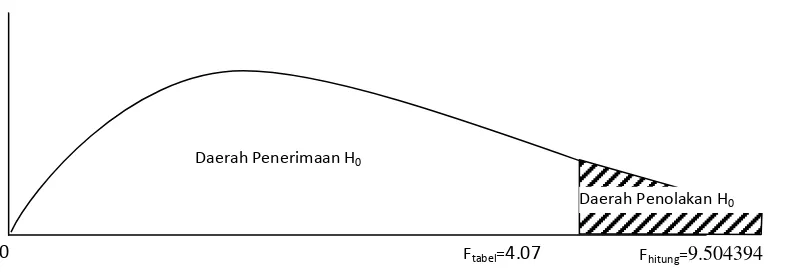

3.9.1.1. Uji Hipotesis Secara Simultan (Uji F)

Uji F ini adalah pengujian yang bertujuan untuk mengetahui apakah variabel

independen mampu secara bersama – sama mempengaruhi peningkatan variabel

dependen.

Ho : b1≠ b2 ... bk = (tidak ada pengaruh)

Ha: b2 = 0 ... i = (ada pengaruh)

Pengujian ini dilakukan dengan membandingkan nilai F-statistik dengan F-tabel.

Jika F-hitung>F-tabel maka Ho ditolak, yang berarti variabel independen secara

bersama – sama mempengaruhi variabel dependen.

Nilai F-hitung dapat diperoleh dengan rumus:

F-hitung = R2/ (k – 1) (1 – R2)/(n – k)

Dimana: R2 : Koefisien determinasi K : Jumlah variable independen n : Jumlah sampel

Kriteria pengambilan keputusan:

Ho: β1 = β2=β2= 0 Ho diterima (F-hitung<F-tabel), artinya variabel independen

secara parsial tidak berpengaruh secara signifikan terhadap

variabel dependen.

Ha: β1≠ β2≠β2= 0 Ha diterima (F-hitung>F-tabel), artinya variabel independen

secara parsial berpengaruh secara signifikan terhadap variabel dependen.

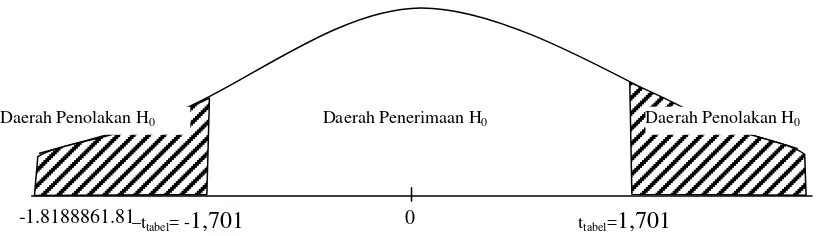

3.9.1.2.Uji Hipotesis Secara Parsial (Uji t)

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah

masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen,

dengan menganggap variabel dependen lainnya konstan.

Dalam uji ini digunakan hipotesis sebagai berikut:

HO : bi = 0

Dimana bi adalah koefisien variabel independen ke-i adalah parameter

hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel Xi

terhadap Y, bila nilai t-hitung > t-tabel maka pada tingkat kepercayaan

tertentu Ho ditolak. Hal ini berarti bahwa variabel dependen yang diuji

berpengaruh secara signifikan terhadap variabel dependen.

Nilai t-hitung dapat diperoleh dengan rumus:

t-hitung = (b1 – b) Sbi

Dimana:

bi : Koefisien variabel independen ke-i b : Nilai hipotesis nol

Sbi : Simpanan baku dari variabel independen ke-i

Kriteria pengambilan keputusan:

Ho: β = 0 Ho diterima (t-hitung<t-tabel), artinya variabel independen secara

parsial tidak berpengaruh secara signifikan terhadap variabel

dependen.

Ha: β ≠ 0 Ha diterima (t-hitung>t-tabel), artinya variabel independen secara

BAB IV

ANALISIS DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian

4.1.1 Gambaran Umum Obyek Penelitian

Obyek penelitian dalam skripsi ini adalah perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai dengan tahun 2012

yang telah mengeluarkan data keuangan. Pada periode tahun 2010 sampai dengan

tahun 2012 jumlah keseluruhan perusahaan perbankan adalah 32 perusahaan.

Setelah dilakukan penelitian sampel dengan metode purposive sampling dengan

kriteria sebagai berikut :

1. Perusahaan industri perbankan yang selalu menyajikan laporan keuangan

selama periode pengamatan (2010-2012).

2. Masih beroperasi hingga tahun 2012.

3. Bank mempublikasikan laporan tahunan untuk periode 31 desember

2010-2012 didalam website Bursa Efek Indonesia.

4. Tidak memiliki ekuitas negatif dan memiliki data yang lengkap.

Berdasarkan kriteria diatas, maka yang menjadi sampel adalah sebanyak

11 perusahaan. Dengan menggunakan metode penggabungan data (pooling) maka

diperoleh data penelitian sebanyak 3 x 11 = 33 data observasi. Data yang

digunakan dalam penelitian ini adalah data keuangan perusahaan perbankan

Nama-nama perusahaan yang menjadi sampel penelitian pada

masing-masing tahun disajikan pada lampiran. Sebelum membahas terhadap pembuktian

hipotesis, secara deskriptif akan dijelaskan mengenai kondisi masing-masing

variabel yang digunakan dalam penelitian ini.

4.2. Analisis Data

4.2.1 Statistik Deskriptif

Analisis deskriptif dari data yang diambil untuk penelitian ini adalah dari

tahun 2010 sampai dengan tahun 2012 yaitu sebanyak 33 data pengamatan.

Deskripsi variabel dalam statistik deskriptif yang digunakan pada penelitian ini

meliputi nilai minimum, maksimum, mean, median dan standar deviasi dari satu

variabel dependen yaitu struktur modal dan empat variabel independen,

pertumbuhan asset (growth), price earning ratio (PER), return on asset (ROA), dan

yaitu ukuran perusahaan (size). Statistik deskriptif berkaitan dengan

pengumpulan dan peringkat data.Statistik deskriptif menggambarkan karakter

sampel yang digunakan dalam penelitian ini. Distribusi statistik deskriptif untuk

masing-masing variabel terdapat pada Tabel 4.1 berikut :

Tabel 4.1

Deskripsi variabel Penelitian Perusahaan Sampel Descriptive Statistics

Keterangan Mean Median Maximum Minimum Std. Dev. DER 7.695758 7.470000 10.04000 4.220000 1.677956

GROWTH 0.252424 0.190000 1.900000 0.020000 0.314176

ROA 2.909091 2.750000 5.150000 0.670000 1.105239

PER 15.57364 13.02000 40.96000 6.530000 8.609799

Tabel 4.1 menunjukkan bahwa rata-rata masing-masing variabel berada pada

angka positif,

Berdasarkan Tabel 4.1 dapat dilihat bahwa selama periode pengamatan,

variabel struktur modal yang diukur dengan rasio debt to equity ratio (DER) yang

merupakan rasio total hutang dengan total ekuitas perusahaan menunjukkan nilai

rata-rata sebesar 7.695758 kali dengan standar deviasi sebesar 1.677965. Hal ini

berarti bahwa rata-rata perusahaan sampel memiliki hutang sebesar 7.695758 kali

dari modal sendiri (ekuitas) yang dimiliki perusahaan. Nilai debt to equity ratio

(DER) di atas angka 1 menunjukkan bahwa perusahaan cenderung menggunakan

hutang sebagai sumber pendanaan perusahaan. Nilai terkecil dari debt to equity

ratio (DER) diperoleh sebesar 4.220000 kali yang dimiliki oleh Bank Danamon

Tbk pada tahun 2012, sedangkan debt to equity ratio (DER) terbesar adalah

sebesar 10.04000 kali dari modal sendiri yang dimiliki Bank Mega Tbk pada

tahun 2011.

Pertumbuhan asset (growth of assets) merupakan variabel yang

dipertimbangkan dalam keputusan hutang. Dari tabel 4.1 dapat dilihat hasil

penelitian ini mendapatkan rata-rata pertumbuhan asset sebesar 0,252424 atau

23,09 persen dengan standar deviasi sebesar 0,314176. Nilai pertumbuhan

terkecil adalah sebesar 0,02 Bank Agro Niaga Tbk pada tahun 2010, dan

pertumbuhan asset terbesar adalah sebesar 1,90 Bank Agro Niaga Tbk pada tahun

Berdasarkan tabel 4.1 price earning ratio (PER) dilihat dari ukuran kinerja

perusahaan dalam menghasilkan keuntungan menunjukkan rata-rata nilai PER

sebesar 15,57364, dengan nilai tertinggi sebesar 40,96 tahun 2010 yang dimiliki

oleh Bank Agro Niaga Tbk, dan nilai terendahnya adalah sebesar 6,53 yang

dimiliki oleh Bank Bumi Arta Tbk pada tahun 2012 dengan nilai standar deviasi

sebesar 8,609799.

Return on asset (ROA) dilihat dari tabel 4.1 menunjukkan ukuran kinerja

perusahaan dalam menghasilkan keuntungan yang dilihat dari total assetnya yang

tidak merata, hal ini dapat dilihat dari selisih nilai minimum dan maximum dari

ROA. Dimana nilai terbesarnya adalah 5,15 yang dimiliki oleh Bank Rakyat

Indonesia (Persero) Tbk pada tahun 2012, sedangkan nilai terendahnya adalah

sebesar 0,67 pada tahun 2010 yang dimiliki oleh Bank Agro Niaga Tbk, dengan

nilai rata-rata sebesar 2,909091 dan standar deviasi sebesar 1,105239.

Ukuran perusahaan (size) dilihat dari total asset yang dimiliki oleh

perusahaan. Dari tabel 4.1 dapat dilihat bahwa angka total asset terendah adalah

sebesar 12,48 yang dimiliki oleh Bank Agro Niaga Tbk pada tahun 2010.

Sebaliknya total asset tertinggi dimiliki oleh Bank Mandiri (Persero) Tbk pada

tahun 2012 yaitu sebesar 14,8. Dari tabel tersebut dapat juga dilihat nilai rata-rata