5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Menurut (Rahmawati, 2015) Akuntansi berasal dari kata asing accounting yang artinya adalah menghitung atau mempertanggungjawabkan. Akuntansi digunakan dalam berbagai kegiatan bisnis sebagai dasar untuk penyusunan keterangan dan pengambilan keputusan bagi suatu perusahaan.

Menurut Sujarweni dalam (Utami & Hidayat, 2018) menyatakan bahwa, “Akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak-pihak tertentu”.

Menurut Samryn dalam (Utami & Hidayat, 2018) menjelaskan bahwa, “Secara umum akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan”.

Dari pemahaman tersebut kemudian dapat dibuat penyederhanaan persamaan dasar akuntansi sebagai berikut:

Aktiva digunakan untuk mencatat perubahan dan melaporkan kekayaan perusahaan.Kewajiban digunakan untuk mencatat dan melaporkan utang-utang perusahaan.Modal digunakan untuk mencatat perubahan dan melaporkan modal dari pemilik. Setoran modal pemilik dapat berupa uang tunai, atau bentuk kekayaan lain. Jika setoran modal dilakukan dalam bentuk kekayaan selain uang tunai maka kekayaaan tersebut harus terlebih dahulu diberi nilai uang.

Menurut (Rahmawati, 2015) Akuntansi sebagai alat hitung menghitung yang merupakan sumber informasi dalam pengambilan keputusan suatu perusahaan.

Dari Pengertian diatas, secara sederhana dapat dijelaskan bahwa pengertian akuntansi adalah:

1. Sebagai pusat kepentingan dari berbagai organisasi akuntansi (Perusahaan Bisnis), informasi akuntansi disini adalah informasi yang berhubungan dengan perusahaan. 2. Informasi akuntansi adalah hal yang penting dalam kegiatan bisnis perusahaan.

Digunakan sebagai pengambilan keputusan dalam organisasi (para manager, orang-orang yang konsen terlibat dalam perusahaan).

2.1.1.Siklus Akuntansi

Menurut(Mulya, 2013:38), “Siklus Akuntansi merupakan proses pencatatan akuntansi mulai dari dokumentasi sampai penyajian laporan keuangan”.

Sedangkan menurut Hery dalam (Utami & Hidayat, 2018), menjelaskan bahwa, “Proses Akuntansi yang diawali dengan menganilisis dan menjurnal transaksi, dan

yang diakhiri dengan membuat laporan dinamakan sebagai siklus akuntansi (accounting cycle).

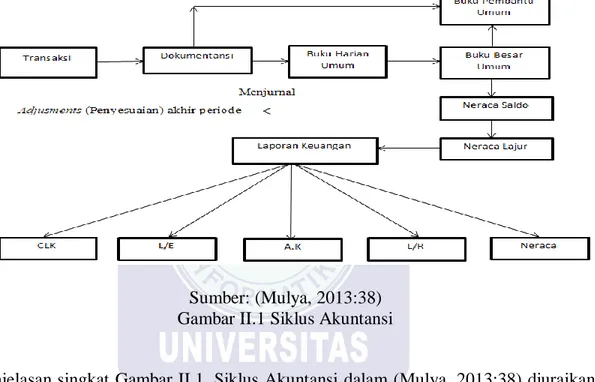

Gambar 11.1 siklus akuntansi merupakan gambar siklus akuntansi yang menampakkan proses pencatatan akuntansi mulai dari transaksi sampai penyajian laporan keuangan.

Penjelasan singkat Gambar II.1. Siklus Akuntansi dalam (Mulya, 2013:38) diuraikan sebagai berikut:

1. Transaksi

Siklus Akuntansi diawali dari adanya transaksi yang terjadi dalam sebuah perusahaan. Transaksi juga dijadikan sebagai titik awal untuk memulai proses akuntansi, atau dengan kata lain ada tidaknya aktivitas pencatatan akuntansi sangat bergantung kepada ada tidaknya transaksi yang dilakukan perusahaan. Aktivitas transaksi seperti pembelian, penjualan.

Sumber: (Mulya, 2013:38) Gambar II.1 Siklus Akuntansi

2. Dokumentasi

Selanjutnya transaksi yang dilakukan perusahaan harus memiliki bukti/dokumentasi.Transaksi yang tidak memiliki bukti sebagai dokumentasi tentu tidak dapat dikategorikan sebagai sebuah transaksi.Bukti transaksi merupakan syarat mutlak untuk mengakui keberadaan dari sebuah transaksi.

3. Buku Harian Umum

Langkah selanjutnya dokumentasi dicatatkan (dijurnal) kedalam buku harian.Buku harian ini merupakan catatan untuk merekam transaksi perusahaan pertama kalinya.

4. Buku Besar Umum

Dari buku harian diteruskan kebuku besar (diposting).Buku besar digunakan untuk untuk mengklarifikasikan perkiraan per jenis.Apabila kita belum mendapatkan informasi yang lengkap dalam buku harian tentang mutasi dari sebuah perkiraan, maka dalam buku besar umum ini kita sudah dapat mengetahui mutasi setiap jenis perkiraan.

5. Buku Besar Pembantu

Disamping buku besar umum, pada gambar diatas juga terlihat buku besar pembantu yang digunakan untuk cross check dengan buku besar umum.Buku besar pembantu ini dasar pencatatannya adalah langsung dari bukti asli sehingga daya kontrolnya terhadap buku besar umum tinggi.

6. Neraca Saldo

Setelah buku besar disiapkan, selanjutnya dibuatkan buku neraca saldo yang digunakan untuk mengoreksi jika terdapat kekeliruan mulai dari dokumentasi

transaksi sampai pada buku besar umum.Buku neraca saldo ini berisi saldo-saldo perkiraan dalam sebuah perusahaan.

7. Neraca Lajur

Setelah neraca saldo disiapkan, maka dibuatkan neraca lajur yang digunakan untuk mempermudah penyajian laporan keuangan dengan berbagai penyesuaian (adjusment) yang dilakukan.

8. Laporan keuangan

Dari neraca lajur tersebut, dapat dihasilkan laporan keuangan yang terdiri dari lima bagian, yakni:

1) Neraca, melaporkan tentang aset, kewajiban dan equity perusahaan. 2) Laba Rugi (L/R), melaporkan tentang hasil usaha perusahaan

3) Laporan Equity (LE), melaporkan tentang perubahan dan kondisi equity. 4) Aliran Kas (AK), melaporkan tentang aliran kas masuk/keluar.

5) Catatan Atas Laporan Keuangan (CLK), melaporkan tentang penjelasan mengenai semua perkiraan yang tercantum di neraca, laba rugi, dan perubahan equity.

2.1.2. Sistem Informasi Akutansi

Menurut (Istiana & Ariyati, 2017)Sistem informasi akuntansi merupakan pengolahan data – data transaksi keuangan dimana yang sebelumnya pencatatannya manual kini dapat digantikan dengan software komputer yang berbasis akuntansi. Hal ini memberikan dampak positif bagi Apotek Family, yaitu dengan adanya software akuntansi, diantaranya Zahir Accounting Versi 5.1.ini akan menjadi lebih mudah dan

cepat serta meminimalisir kesalahan dalam pengolahan data &penyusunan laporan keuangan.

Menurut (Mahatmyo, 2014)Tujuan sistem informasi akuntansi yaitu: 1. Mendukung Kegiatan operasi sehari-hari( Transaction Processing System)

INTERNAL: manajer dan employee. EKSTERNAL : konsumen(tagihan), pemasok(order pembelian dan cek), karyawan (cek gaji), bank( lap keuangan dan pembayaran utang).

2. mendukung pengembalian keputusan oleh pengambil keputusan internal. Contoh: keputusan untuk membeli atau membuat sendiri

3. memenuhi kewajiban terkait dengan pertanggungjawaban perusahaan. Contoh: membayar pajak ke Negara.

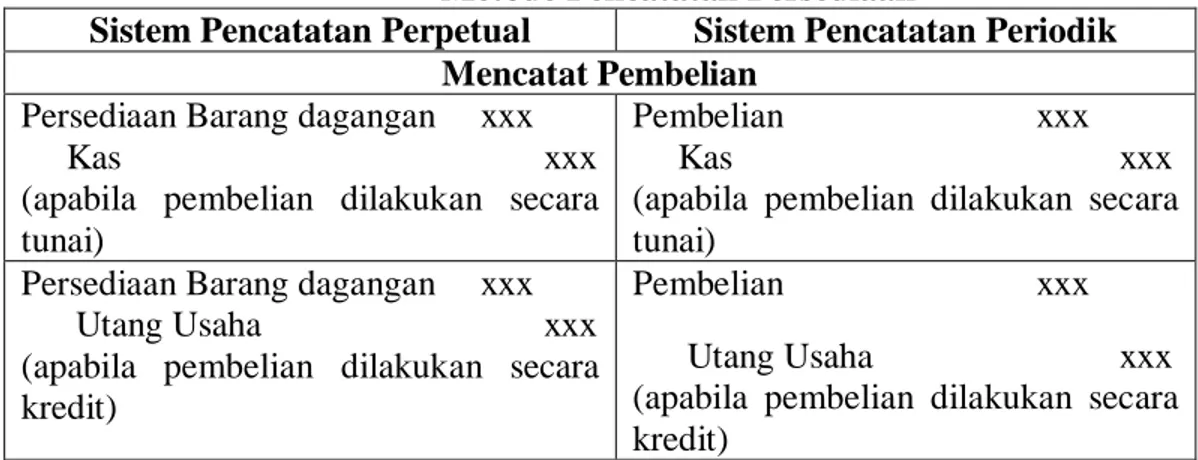

2.1.3. Metode Pencatatan Persediaan

Menurut Herry (2014:104)terdapat dua metode yang lazim dipakai dalam mencatat persediaan barang dagangan, yaitu :

1. Sistem Pencatatan Perpetual

Dalam sistem perpetual, catatan mengenai harga pokok darimasing-masing barang yang dibeli maupun yang dijual diselenggarakan secara terperinci. Sistem pencatatan ini akan terus menerus menunjukkan berapa besarnya saldo persediaan barang dagangan yang ada digudang untuk masing-masing jenis persediaan. Dengan sistem pencatatan perpetual, harga pokok dari barang yang dijual ditentukan setiap kali penjualan terjadi. Yang perlu di perhatikan dalam mencatat transaksi barang dagangan dengan meggunakan metode/sistem perpetual ini adalah bahwa akun

pembelian, retur pembelian, potongan pembelian, dan akun ongkos angkut masuk tidak akan pernah digunakan. Seluruh akun-akun tersebut digantikan dengan akun persediaan barang dagangan.

1) Sistem Pencatatan Periodik

Sistem periodik, pembelian barang dagangan akan dicatat dengan menggunakan akun pembelian bukan akun prsediaan barang dagangan seperti yang dilakukan pada sistem pencatatan perpetual. Juga, dengan sistem periodik, akun-akun berikut ini secara terpisah (masing-masing) akan digunakan : potongan pembelian, retur pembelian dan penyesuaian harga beli, dan ongkos angkut masuk.

Point utama yang membedakan antara sistem pencatatan periodik dengan sistem pencatatan perpetual adalah terletak pada komponen penentu harga pokok penjualan, dimana dalam sistem pencatatan perpetual tidaklah mengenal akun pembelian, potongan pembelian, retur pembelian dan penyesuaian harga beli, ‘termasuk akun ongkos angkut masuk.

Berikut ini perbedaan dalam sistem pencatatan persediaan menggunakan sistem pencatatan Perpetual dan Periodik :

Tabel II.1

Metode Pencatatan Persediaan

Sistem Pencatatan Perpetual Sistem Pencatatan Periodik

Mencatat Pembelian

Persediaan Barang dagangan xxx Kas xxx (apabila pembelian dilakukan secara tunai)

Pembelian xxx Kas xxx (apabila pembelian dilakukan secara tunai)

Persediaan Barang dagangan xxx Utang Usaha xxx (apabila pembelian dilakukan secara kredit)

Pembelian xxx Utang Usaha xxx (apabila pembelian dilakukan secara kredit)

Retur Pembelian dan Penyesuaian Harga Beli

Kas xxx

Persediaan Barang Dagangan xxx (apabila awalnya pembelian dilakukan secara tunai)

Kas xxx Retur pembelianssxx& penyesuaian harga beli xxx (apabila awalnya pembelian dilakukan secara tunai)

Utang Usaha xxx Persediaan Barang Dagangan xxx (apabila awalnya pembelian dilakukan secara kredit)

Utang Usaha xxx Retur pembelianssssaassxxa& penyesuaian harga beli xxx (apabila awalnya pembelian dilakukan secara kredit)

Ongkos Angkut

Dalam pembukuan pembeli: Persediaan Barang Dagang xxx Kas xxx

Apabila persyaratan pengangkutan yang disepakati adalah FOB shipping pointmaka ayat jurnal yang perlu dibuat oleh pembeli untuk mencatat ongkos angkut masuk adalah sebagai berikut :

Ongkos angkut masuk xxx Kas xxx (jika dibayar langsung oleh pembeli) Ongkos angkut masuk xxx Utang Usaha xxx (jika ditalangi terlebih dahulu oleh penjual)

Dalam pembukuan penjual: Ongkos Angkut Keluar xxx Kas xxx

Apabila persyaratan pengangkutan yang disepakati adalah FOB destination point, maka ayat jurnal yang perlu dibuat oleh penjual untuk mencatat ongkos angkut keluar adalah sebagai berikut :

Ongkos Angkut Keluar xxx Kas

xxx

Potongan Pembelian

(dalam periode potongan)

Utang Usaha xxx Kas xxx Persediaan Barang Dagangan xxx

Utang Usaha xxx Kas xxx Potongan Pembelian xxx

(tidak dalam periode potongan) Utang Usaha xxx Kas xxx Mencatat Penjualan Kas xxx Penjualan xxx (apabila penjualan barang dilakukan secara tunai)

Kas xxx Penjualan xxx (apabila penjualan barang dilakukan secara tunai)

Piutang Usaha xxx Penjualan xxx (apabila penjualan barang dilakukan secara kredit)

Piutang Usaha xxx Penjualan xxx (apabila penjualan barang dilakukan secara kredit)

Harga Pokok Penjualan xxx Persediaan Barang Dagangan xxx

Retur Penjualan dan Penyesuaian Harga Jual

Ayat jurnal yang dibuat oleh penjual pada saat menerima kembali barang dagangan yang telah dijual

Retur penjualan xxx Kas xxx (apabila awalnya penjualan barang dagangan dilakukan secara tunai)

Retur penjualan xxx Kas xxx (apabila awalnya penjualan barang dagangan dilakukan secara tunai) Retur penjualan xxx

Piutang Usaha xxx (apabila awalnya penjualan barang dagangan dilakukan secara kredit)

Retur penjualan xxx Piutang Usaha xxx (apabila awalnya penjualan barang dagangan dilakukan secara kredit) Persediaan Barang dagangan xxx

Harga Pokok penjualan xxx (menerima kembali barang dagangan yang telah dijualnya)

Ayat jurnal yang dibuat pada saat memberikan penyesuaian/pengurangan harga jual kepada pelanggan

Penyesuaian harga jual xxx Kas xxx (apabila awalnya penjualan barang dagangan dilakukan secara tunai) Penyesuaian harga jual xxx

Piutang Usaha xxx (apabila awalnya penjualan barang dagangan dilakukan secara kredit)

Potongan Penjualan

(dalam periode potongan)

Kas xxx

Potongan penjualan xxx Piutang Usaha xxx

(dalam periode potongan)

Kas xxx

Potongan penjualan xxx Piutang Usaha xxx

(tidak dalam periode potongan)

Kas xxx

Piutang usaha xxx

(tidak dalam periode potongan)

Kas xxx

Piutang usaha xxx

Sumber : Herry (2014:104)

2.1.4. Teori Perusahaan Dagang

Menurut Hery dalam (Rahmawati, 2015)Perusahaan jenis ini menjual produk (barang jadi), akan tetapi perusahaan tidak membuat/menghasilkan sendiri produk yang akan dijualnya melainkan memperoleh dari perusahaan lain. Contoh perusahaan dagang adalah: Apotek, Indomaret, Alfamart, Carrefour, Gramedia, dan sebagainya.

Adapun karakteristik perusahaan dagang, antaralain sebagai berikut: 1. Kegiatan membeli barang, menyimpan, dan menjual kembali.

2. Tidak ada proses produksi terhadap barang yang dijual.

2.2. Tool aplikasi

2.2.1. Pengertian Zahir

Menurut (Yuswanto, 2015)Zahir Accounting merupakan “softwareakuntansi yang dibuat secara terpadu (integrated software) oleh PT Zahir Internasional”.

Zahir Accounting dibuat pertama kali pada tahun 1996 dengan nama Zahir Accounting versi 1.0. kemudian dikembangkan sehingga muncul Zahir Accounting vesi 2.0 pada tahun 1997 dan mulai dipasarkan pada tahun 1999. Saat ini Zahir Accounting telah digunakan oleh banyak perusahaan di Indonesia dan dikembangkan ke Zahir Accounting versi 5.1.

Kelebihan dari software Zahir Accounting versi 5.1 adalah pengembangan secara inovatif yang menggabungkan software akuntansi finansial dengan software manajemen finansial (decision support system).

Gambar II.2. Tampilan Awal Zahir Sumber:(Yuswanto, 2015)

Menurut (Yuswanto, 2015)Prestasi yang diperoleh Zahir Accounting antara lain penghargaan secara nasional dari Presiden Republik Indonesia pada Indonesia ICT Award 2003, penghargaan Menkominfo pada Apicta 2002, 2003, dan 2004 dan lain-lain. Prestasi yang diperoleh PT Zahir Internasional melalui Zahir Accounting menunjukkan bahwa Zahir Accounting layak untuk menjadi software pilihan utama setiap perusahaan di Indonesia

.

2.2.2. Menu Utama Zahir Accounting

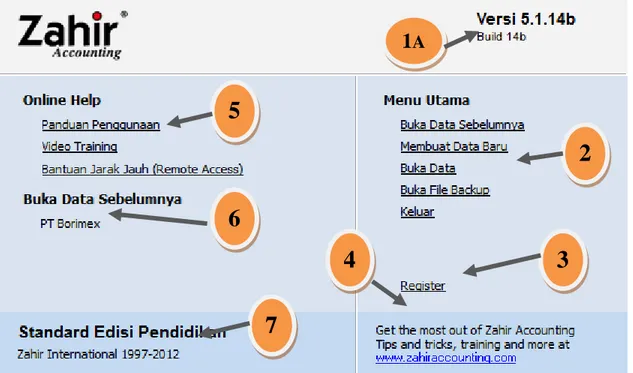

Pada bagian menu utama terdapat bebarapa pilihan, antara lain: 1. Versi Progrm

Pada pojok kanan-atas menu utama ditampilkan versi program.Versi program yang digunakan adalah Zahir Accounting 5.1.14b.sedangkan Build 14b menunjukkan nomor update dari program yang dipakai.

1

A kti va = Ke wa jib an + M od al kti va = Ke wa jib an + M od a1

3

4

7

5

6

2

Gambar II.3. Menu Utama Zahir Sumber:(Yuswanto, 2015)

2. Administrasi Data Keuangan

Pada bagian admnistrasi data keuangan ini ada beberapa pilihan, antara lain:

a. Buka Data Sebelumnya

Digunakan untuk membuka data keuangan yang terakhir kali pernah dibuka.

b. Membuat Data Baru

Digunakan untuk membuat data keuangan baru untuk perusahaan. c. Buka Data

Digunakan untuk membuka data keuangan yang pernah dibuat sebelumnya. File data keuangan di Zahir Accountingakan selalu menggunakan format *.gdb atau *fdb.

d. Buka File Backup

Digunakan untuk membuka file yang pernah dibackup. File yang dibackup menggunakan format *gbk

3. Registrasi

Bagian registrasi digunakan untuk melakukan registrasi terhadap program Zahir Accounting yang digunakan.

4. Website Zahir Accounting

Bagian Website Zahir Accounting digunakan untuk membuka website Zahir Accounting, untuk mendownload update, melihat tanya jawab dan berdiskusi di forum.

5. Panduan penggunaan

Bagian Panduan Penggunaan digunakan untuk menampilkan petunjuk penggunaan Zahir Accounting.

6. History Data

Bagian History Data digunakan untuk menampilkan data keuangan yang pernah dibuka sebelumnya

7. Edisi Software

Bagian Edisi Software digunakan untuk menampilkan informasi tentang edisi software yang dimiliki. Edisi software ini diinformasikan kepada Zahir ketika akan bertanya kepada Zahir atas masalah yang terjadi pada program, dan lain-lain.

2.2.3. Menu Program Zahir Accounting

Pada bagian atas menu utama Zahir Accounting terdapat beberapa menu program.Menu program digunakan jika tidak ingin menggunakan menu yang berbentuk modul-modul pada Zahir Accounting.

Menu file digunakan jika ingin membuat data keuangan baru, atau untuk kembali ke menu utama, membackup data, menjalankan alat bantu, administrasi password dan hak akses.

b. Setting

Melalui menu setting dapatmensetup klasifikasi rekening perkiraan, mengisi saldo awal rekening perkiraan, mengisi saldo awal hutang dan piutang usaha, saldo awal persediaan, mengatur Bahasa, mengatur konfigurasi Point of Sales dan mengatur konfigurasi program.

c. Tutup Buku

Melalui menu tutp buku dapat melakukan proses tutup buku bulanan, tutup buku tahunan, dan dapat melakukan revaluasi terhadap mata uang asing.

d. Window

Melalui menu window dapat menutup semua jendela/form yang terbuka, serta dapat menampilkan atau menyembunyikan panel samping.

e. Petunjuk

Melalui menu petunjuk dapat menampilkan panduan penggunaan program Zahir Accounting.

2.2.4. Modul Program Zahir Accounting

Modul pada Zahir Accounting dibuat utuk memudahkan dalam melakukan transaksi keuangan. Beberapa modul yang dapar digunakan dalam Zahir Accounting antara lain:

1. Modul Data-data

Modul Data-data ini merupakan master data dari pekerjaan yang dibuat. Pada Modul ini dapat mengisi dan mengolah informasi-informasi penting yang berhubungan dengan transaksi, seperti data customer, data vendor, data barang, data pajak, data mata uang, dan lain-lain.

Modul ini sangat penting untuk dibuat dengan benar karena data yang dibuat dalam modul ini digunakan pada modul-modul yang lain dan seluruh file.

Fasilitas yang terdapat pada modul Data-data antara lain: a. Data Nama Alamat

Menu Data Nama Alamat digunakan untuk membuat dan mengubahdata pelaggan, supplier, dan karyawan.

b. Data Rekening

Menu Data Rekening digunakan untuk menampilkan daftar rekening perkiraan (Chart of Account), serta untuk membuat, mengubah, dan menghapus data rekening.

c. Data Produk

Menampilkan daftar barang/persediaan, membuat, mengubah, dan menghapus data barang, melihat pergerakan barang, kartu stok (rincian dari perubahan stok per barang, serta grafik analisa penjualan barang.

d. Satuan Pengukuran

Untuk membuat satuan pengukuran dan konversi satuan. e. Data Proyek

Untuk mengelola data proyek, membuat data proyek baru, membuat tahapan pekerjaan, membuat anggaran biaya per proyek, dan melihat rincian biaya per proyek.

f. Data Harta Tetap

Untuk mengelola harta tetap, mencatat harga perolehan, dan untuk menghitung beban penyusutan per bulan.

g. Data Pajak

Untuk mengelola data pajak, menentukan rekening transaksi pajak masukan, pajak keluaran, serta penentuan nilai persentase pajak. h. Data Mata Uang

2. Modul Buku besar

Modul Buku besar digunakan untuk melakukan input transaksi jurnal umum dan untuk menampilkan buku besar perrekening perkiraan.

Fasilitas yang terdapat pada modul Buku Besar antara lain: a. Data Rekening Perkiraan

Digunakan untuk menampilkan data rekening perkiraan, untuk membuat mengubah dan menghapus data rekening.

b. Transaksi Jurnal Umum

Menu ini digunakan ketika anda menginput transaksi jurnal umum dalam format debet kredit. Form transaksi jurnal umum akan berguna untuk transaksi yang tidak dapat diinput melalui formtransaksi khusus seperti adjustment, pengalokasian, dan koreksi

c. Buku Besar

Menu ini digunakan untuk menampilkan buku besar pembantu tiap rekening dimana akan ditampilkan perubahan saldo setiap rekening (debet dan kreditnya).

d. Daftar Transaksi Jurnal

Menu ini digunakan untuk menampilkan daftar transaksi jurnal umum yang pernah dibuat dalam suatu periode, mencetak, mengubah, dan menghapus transaksi jurnal umum yang sudah diinput sebelumnya. 3. Modul Penjualan

Modul penjualan digunakan untuk melakukan input transaksi yang berkaitan dengan penjualan(tunai maupun kredit), piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang usaha, mencetak faktur, dan lain-lain.

Fasilitas yang terdapat pada modul Penjualan antara lain: a. Sales Order

Sales Order digunakan untuk transaksi order penjualan atas barang/jasa untuk pelanggan berdasarkan penawaran harga yang telah dikirim. Transaksi ini juga dapat diinput tanpa melibatkan transaksi penawaran harga.

b. Pengiriman Barang (invoicing)

Form dalam menu ini digunakan untuk menginput transaksi

penjualan/pngiriman barang per pelanggan baik tunai maupun kredit. Transaksi penjualan ini secara otomatis akan membuat transaksi akuntansi untuk penjualan, menghitung harga pokok penjualan (HPP), dan mengurangi kartu stok.

c. Retur Penjualan

Form dalam menu ini digunakan apabila ada transaksi dimana barang yang dijual dikembalikan/diretur. Penggunaan menu ini secara otomatis akan membuat jurnal akuntansi untuk retur, menghitung harga pokok penjualan, menambah kartu stok, dan mengupdate kartu piutang.

d. Daftar Piutang Usaha

Menu ini menampilkan piutang dagang per pelanggan berdasarkan umur piutang baik secara total atau per transaksi, beserta detail pembayarannya. e. Pembayaran Piutang Usaha

Form dalam menu ini digunakan apabila terjadi transaksi pembayaran piutang usaha.

f. Pengembalian Kelebihan (Kredit)

Menu ini digunakan apabila terjadi transaksi kelebihan pembayaran dari pelanggan, dimana uang pelanggan akan dikembalikan secara tunai atau digunakan sebagai pembayaran piutang/penjualan lainnya.

4. Modul Pembelian

Modul pembelian digunakan untuk menginput transaksi yang berkaitan dengan pembelian (tunai maupun kredit), hutang usaha, menampilkan daftar transaksi pembelian, kartu hutang usaha, mencetak faktur, dan lain-lain.

Fasilitas yang terdapat pada modul Pembelian antara lain: a. Purchase Order

b. Penerimaan Barang (invoicing)

Form dalam menu ini digunakan untukmenginput transaksi penerimaan barang/pembelian baik tunai maupun kredit. Transaksi pembelian ini secara otomatis akan membuat jurnal akuntansi untuk pembelian, menambah kartu stok, dan mengupdate kartu hutang (bila pembelian terjadi secara kredit). c. Retur Pembelian

Form ini digunakan apabila terjadi transaksi pengembalian barang kepada supplier. Penggunaan menu ini secara otomatis akan membuat transaksi jurnal akuntansi untuk retur pembelian, menghitung harga pokok, dan mengupdate kartu hutang.

d. Daftar Hutang Usaha

Menu ini digunakan apabila Anda ingin mengetahui saldo hutang dagang per supplier/pemasok berdasarkan umur hutang baik secara total ataupun per transaksi beserta detail pembayarannya.

e. Pembayaran Hutang Usaha

Form dalam menu ini digunakan untuk menginput transaksi pembayaran hutang.

f. Penerimaan Kembalian (Debit)

Form dalam menu ini digunakan untuk menginput transaksi kelebihan pembayaran dari supplier, dimana yang akan dikembalikan secara tunai atau digunakan untuk pembayaran hutang lainnya

5. Modul Kas dan Bank

Modul kas dan bank digunakan untuk menginput transaksi yang berkaitan dengan kas dan bank, seperti transfer kas ke bank atau sebaliknya, transaksi kas masuk, dank as keluar, rekonsiliasi bank, dan lain-lain.

Fasilitas yang terdapat pada modul Kas dan Bank antara lain: a. Transfer Kas

Form dalam menu ini digunakan untuk menginput transaksi transfer kas, baik transfer dari kas ke bank ataupun transfer antar bank.

b. Kas Masuk

Form dalam menu ini digunakan untuk menginput transaksi kas masuk. Transaksi kas masuk ini tidak bisa digunakan untuk transaksi pembayaran piutang usaha oleh customer, karena transaksi kas dan bank tidak menupdate kartu hutang/piutang usaha. Transaksi kas yang dimaksud disini bisa berupa uang yang masuk ke kas atau ke bank.

c. Kas Keluar

Form dalam menu ini digunakan untuk menginput transaksi kas keluar, dimana saldo rekening kas/bank akan berkurang akibat transaksi ini.

Transaksi kas keluar ini tidak bisa digunakan untuk menginput transaksi pembayaran hutang dagang dari supplier, karena transaksi kas/bank tidak mengupdate kartu hutang/piutang usaha.

d. Rekonsiliasi Bank

Form dalam menu ini digunakan untuk melakukan proses rekonsiliasi, yaitu menyamakan jumlah uang di bank menurut transaksi uang masuk/keluar yang dilakuan di Zahir Accounting dan membandingkannya dengan laporan rekening koran/buku bank. Proses rekonsiliasi dilakukan dengan memberi tanda centang pada transaksi yang dicatat di Zahir Accounting yang juga dicatat oleh bank.

Modul persediaan digunakan untuk melakukan input transaksi yang berhubungan dengan persediaan, seperti transaksi pemakaian barang, pemindahan barang perakitan, penyesuaian, stok opname, dan lain-lain.

Fasilitas yang terdapat pada modul Persediaan antara lain: a. Pemakaian/Penyesuaian Barang

Untuk menginput transaksi pemakaian barang/penyesuaian. b. Pemindahan Barang

Berguna untuk transakasi produksi pada perusahaan manufaktur dimana dalam suatu kejadian dihasilkan satu atau beberapa produk baru yang memerlukan beberapa bahan baku dan pembantu.

c. Stock Opname

Digunakan untuk menyamakan jumlah barang yang tercatat di ZahirAccounting dengan yang ada di gudang secara fisik. Perbedaan jumlah antara jumlah yang dicatat di Zahir Accounting dengan jumlah unit fisik bisa disebabkan karena barang hilang atau rusak.

d. Perakitan

Digunakan untuk mempercepat proses input transaksi pemindahan barang, yaitu Zahir Accounting akan secara otomatis menginput transaksi pemindahan barang berdasarkan formula yang ditentukan di masing-masing barang hasil produksi

7. Modul Laporan

Modul laporan digunakan untuk menampilkan laporan-laporan keuangan, seperti neraca, laporan laba rugi, buku besar, aliran kas, laporan stok barang, laporan penjualan, laporan pembelian, dan lain-lain.

Fasilitas yang terdapat pada modul Laporan antara lain: a. Analisa Bisnis

Menampilkan grafik analisa bisnis terintegrasi, kalender, dan reminder yang menampilkan piutang, hutang, dan giro yang sudah jatuh tempo.

b. Laporan Keuangan

Menampilkan laporan keuangan seperti laporan laba-rugi, neraca, aliran kas, buku besar, dan koleksi laporan keuangan yang dapat anda kembangkan sendiri.

c. Laporan Penjualan dan Piutang

Menampilkan laporan penjualan per pelanggan, per salesman, per pelanggan per barang, laporan umur piutang, surat tagihan piutang, dan sebagainya. d. Laporan Pembelian dan Hutang

Menampilkan laporan pembelian per supplier, per supplier per barang, laporan umur hutang, dan sebagainya.

e. Laporan Barang

Menampilkan laporan penjualan per barang per pelanggan, persalesman, keuntungan per barang, kartu stok, produk terlaris, dan sebagainya.

f. Laporan Lainnya

Menampilkan laporan-laporan lainnya, seperti laporan proyek, departemen, harta tetap, dan daftar nama dan alamat.

2.2.5. Macam-Macam Jurnal Transaksi Zahir Accounting

Dalam sistem pencatatan akuntansi manual, setiap jurnal transaksi dibuat ke dalam bentuk jurnal umum berdasarkan formulir transaksi. Dalam Zahir Accounting versi 5.1 akan lebih banyak bekerja dengan mengisi formulir transaksi seperti keadaan sebenarnya, tanpa perlu mengetahui cara membuat jurnalnya.

Setiap kali membuat jurnal transaksi dengan mengisi formulir transaksi, program akan membuat jurnal umumnya secara otomatis. Jurnal yang dibuat secara otomatis tersebut dapat berjumlah lebih dari satu, misalnya jurnal penjualan kredit akan dibuatkan tiga jurnal, yaitu jurnal penjualan, jurnal pembayaran uang muka dan jurnal pencadangan penghapusan piutang, demikian juga untuk jurnal-jurnal lainnya.