9 2.1 Sistem Informasi

2.1.1 Pengertian Sistem Informasi

Menurut Satzinger, Jackson dan Burd (2012, p4), sistem informasi adalah “kumpulan komponen yang saling terkait yang mengumpulkan, memproses, menyimpan dan menyediakan output informasi yang dibutuhkan untuk menyelesaikan tugas – tugas bisnis.”

Menurut O’Brien dan Marakas (2011, p38), sistem informasi dapat merupakan kombinasi teratur dari orang – orang, hardware, software, jaringan komunikasi, dan sumber daya data yang mengumpulkan mengubah, dan menyebarkan informasi dalam sebuah organisasi.

Menurut Gelinas dan Dull (2012, p12),”Information system is a man-made system that generally consists of integrated set of computer-based components and manual components established to collect, store, and manage data and to provide output information to users”. Yang diterjemahkan; ”Sistem informasi adalah sistem buatan manusia yang secara umum terdiri dari set komponen berbasis komputer yang terintegrasi dan komponen manual yang dibangun untuk mengumpulkan, menyimpan, dan mengelola data serta menyediakan output informasi kepada pengguna”.

Dari beberapa pendapat diatas, dapat disimpulkan bahwa sistem informasi dapat diartikan sebagai kumpulan dari berbagai komponen yang saling berintegrasi satu sama lain dan mempunyai tujuan yaitu memproses ataupun menyimpan data menjadi suatu informasi yang lebih berarti dan berguna bagi pengguna.

2.1.2 Komponen dan Akitivitas Sistem Informasi

Menurut O'Brien dan Marakas (2011, p65-70), komponen dan aktivitas SI terdiri dari sumber daya data, hardware, software, manusia, dan jaringan untuk melakukan aktivitas input, pemrosesan, output, penyimpanan dan pengelolaan yang mengubah

sumber daya data menjadi produk informasi, berikut ini adalah gambar dan penjelasannya:

Gambar 2.1 Komponen dan Aktivitas Sistem Informasi Sumber : O’Brien (2011, p65)

Komponen dan aktivitas sistem informasi (O'Brien dan Marakas, 2011, p66-70) 1. Sumber Daya Manusia

Manusia dibutuhkan untuk pengoperasian semua sistem informasi. Sumber daya manusia ini meliputi pemakai akhir dan pakar SI.

• Pemakai akhir, adalah orang-orang yang menggunakan sistem informasi atau informasi yang dihasilkan sistem tersebut.

• Pakar SI, adalah orang-orang yang mengembangkan dan mengoperasikan sistem informasi

2. Sumber Daya Hardware

Meliputi semua peralatan dan bahan fisik yang digunakan dalam pemrosesan informasi. Contoh-contoh hardware dalam sistem informasi berbasis komputer adalah :

• Sistem komputer, yang terdiri dari unit pemrosesan pusat yang berisi pemrosesan mikro, dan berbagai peralatan periferal yang saling berhubungan.

• Periferal komputer, yang berupa peralatan seperti keyboard atau mouse elektronik untuk input data dan perintah, layar video, atau printer untuk output informasi, dan disk magnetis atau optikal untuk menyimpan sumber daya data. 3. Sumber Daya Software

Meliputi semua rangkaian perintah pemrosesan informasi. contohnya adalah :

• Software sistem, seperti program sistem operasi, yang mengendalikan serta mendukung operasi sistem komputer.

• software aplikasi, yang memprogram pemrosesan langsung bagi pengguna tertentu komputer oleh pemakai akhir.

• Prosedur, yang mengoperasikan perintah bagi orang-orang yang akan menggunakan sistem informasi.

4. Sumber Daya Data

Data dapat berupa banyak bentuk, termasuk data alfanumerik tradisional, yang terdiri dari angka dan huruf serta karakter lainnya yang menjelaskan transaksi bisnis dan kegiatan entitas lainnya. Data teks, terdiri dari kalimat dan paragraf yang digunakan dalam menulis komunikasi, data gambar, seperti bentuk grafik dan angka, serta gambar video grafis dan video; serta data audio, suara manusia dan suara-suara lainnya, juga merupakan bentuk data yang penting. Sumber daya sistem informasi umumnya diatur, disimpan, dan diakses oleh berbagai teknologi pengolahan pengelolaan sumber daya data ke dalam :

• dasar pengetahuan yang menyimpan pengetahuan dalam berbagai bentuknya, seperti fakta, peraturan.

5. Sumber daya jaringan

Menekankan bahwa teknologi informasi dan jaringan adalah komponen sumber daya dasar dari semua sistem informasi. Sumber daya jaringan meliputi :

• Media komunikasi

• Dukungan jaringan

6. Input sumber daya data

Pemrosesan data menjadi informasi. data bisasanya tergantung pada aktivitas pemrosesan seperti penghitungan, perbandingan, penilaian, pengklasifikasian, dan pengikhtisarian.

7. Output produk informasi

Informasi dalam berbagai bentuk dikirim ke pemakai akhir dan disediakan untuk mereka dalam aktivitas output. Tujuan dari sistem informasi adalah untuk menghasilkan produk informasi yang tepat bagi para pemakai akhir.

8. Penyimpanan sumber daya data

Penyimpanan adalah komponen dasar sistem informasi. Penyimpanan adalah aktivitas sistem informasi tempat data dan informasi disimpan secara teratur untuk digunakan kemudian.

9. Pengendalian kinerja sistem

Aktivitas sistem informasi yang penting adalah pengendalian kinerja sistem. Sistem informasi harus menghasilkan umpan balik mengenai aktivitas input, pemrosesan, output, dan penyimpanan. Umpan balik ini harus diawasi dan dievaluasi untuk menetapkan apakah sistem dapat memenuhi standar kinerja yang telah ditetapkan.

Kemudian, aktivitas sistem yang tepat harus disesuaikan agar produk informasi yang tepat dihasilkan bagi para pemakai akhir.

2.2 Sistem Informasi Akuntansi

2.2.1 Pengertian Sistem Informasi Akuntansi

Menurut Rama dan Jones (2010, p5) berpendapat bahwa sistem informasi akuntansi adalah suatu subsistem dari Sistem informasi managemen yang menyediakan informasi akuntansi dan keuangan, juga informasi lain yang diperoleh dari pengolahan rutin atas transaksi akuntansi. SIA menelusuri sejumlah besar informasi mengenai pesanan penjualan, penjualan dalam satuan unit dan mata uang, penagihan kas, pesanan pembelian, penerimaan barang, pembayaran, gaji dan jam kerja.

Menurut Romney dan Steinbart (2012, p2), sistem informasi akuntansi adalah “suatu sistem yang mengumpulkan, mencatat, menyimpan dan memproses data untuk menghasilkan informasi bagi para pengambil keputusan.”

Berdasarkan definisi diatas, dapat disimpulkan bahwa sistem informasi akuntansi adalah kesatuan kegiatan didalam organisasi dan digunakan untuk mengolah data – data keuangan dengan tujuan untuk menghasilkan informasi keuangan yang berguna bagi pihak yang membutuhkan.

2.2.2 Penggunaan Sistem Informasi Akuntansi

Menurut Rama dan Jones (2010, p6-7) Sistem Informasi Akuntansi berguna untuk :

• Membuat Laporan Eksternal

Perusahaan menggunakan sistem informasi akuntansi untuk menghasilkan laporan –laporan khusus untuk memenihi kebutuhan informasi dari para investor, kreditor, dinas pajak, badan – badan pemerintah, dan yang lain. Laporan ini mencangkup laporan keuangan, SPT pajak, dan laporan yang diperlukan oleh badan pemerintah yang mengatur perusahaan dalam industry perbankan dan utilitas.

• Mendukung Aktivitas Rutin

Para manajer memerlukan satu sistem informasi akuntansi untuk menangani aktivitas operasi rutin sepanjang siklus operasi perusahaan. Sistem computer mahir menangani transaksi – transaksi yang berulang dan banyak paket perangkat lunak akuntansi yang mendukung fungsi yang rutin ini.

• Mendukung Pengambilan Keputusan

Informasi juga diperlukan untuk mendukung pengambilan keputusan yang ridak rutin pada semua tingkat dari suatu organisasi. Permintaan informasi nonstandard memerlukan permintaan informasi (query) yang fleksibel akan data dalam suatu basis data.

• Perencanaan dan Pengendalian

Suatu sistem infromasi juga diperlukan untuk aktivitas perencanaan dan pengendalian. Para perencana dapat menggunakan data mining (penggalian data dengan menggunakan pernagkat lunak untuk mencari penyimpanan yang besar dari data historis) untuk mengungkapkan tren jangka panjang dan pola hubungan data. • Menerapkan Pengendalian Internal

Pengendalian internal mencakup kebijakan, prosedur, dan sistem informasi yang digunkan untuk menlindungi asset perusahaan dari kerugian dan untuk memelihara keakuratan data keuangan. Dimungkinkan untuk membangun pengendalian ke dalam suatu sistem informasi akuntansi yang terkomputerisasi untuk membantu mencapai tujuan ini.

2.2.3 Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2012, p2) sistem informasi akuntansi mempunyai 5 komponen, yaitu :

2. Procedures and instruction, baik manual maupun otomatis termasuk dalam kegiatan pengumpulan, pemrosesan, dan penyimpanan data tentang kegiatan organisasi

3. Data, tentang organisasi dan pross bisnis organisasi 4. Software, digunakan untuk memproses data organisasi

5. Information technology infrastructure, termasuk computer, peripgeral devices, dan peralatan jaringan komunikasi yang digunakan untuk mengumpulkan, memproses, menyimpan dan mentransformasikan data dan informasi.

2.3 Gaji dan Upah

Berdasarkan Undang – Undang Republik Indonesia Nomor 24 Tahun 2011 pasal 1 ayat 10 menjelaskan bahwa gaji atau upah adalah hak pekerja yang diterima dan dinyatakan dalam bentuk uang sebagai imbalan dari pemberi kerja kepada pekerja yang ditetapkan dan dibayar menurut suatu perjanjian kerja, kesepakatan, atau peraturan perundang – undangan, termasuk tunjangan bagi pekerja dan keluarganya atas suatu pekerjaan dan / atau jasa yang telah atau akan dilakukan.

2.4 Sistem Akuntansi Penggajian

2.4.1 Dokumen yang Digunakan dalam Sistem Akuntansi Penggajian

Menurut Mulyadi (2014, p374-379) dokumen yang digunakan dalam sistem akuntansi penggajian meliputi :

•••• Dokumen pendukung perubahan gaji

Dokumen ini umumnya dikeluarkan oleh fungsi kepegawaian berupa surat – surat keputusan yang bersangkutan dengan karyawan, seperti misalnya surat pengangkatan karyawan baru, kenaikan pangkat, penurunan pangkat, pemberhentian sementara dari pekerjaan, pemindahan dan lain sebagainya. Tembusam dokumen – dokumen ini dikirimkan ke fungsi pembuat daftar gaji dan upah untuk kepentingan pembuatan daftar gaji dan upah.

•••• Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatat waktu. •••• Kartu jam kerja

Dokumen ini digunakan untuk mencatat waktu yang di konsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu. Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan kartu jam hadir, sebelum digunakan untuk distribusi biaya upah langsung kepada setiap jenis produk atau pesanan.

•••• Daftar gaji dan daftar upah

Dokumen ini digunakan untuk mencatat jumlah gaji bruto setiap karyawan di kurangi potongan – potongan berupa PPH pasal 21, utang karyawan, iuran untuk organisasi karyawan dan lain sebagainya.

•••• Rekap daftar gaji dam rekap daftar upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah.

•••• Surat pernyataan gaji dan upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah bersamaan dengan pembuatan daftar gaji dan upah atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah. Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji dan upah yang diterima setiap karyawan beserta berbagai potongan yang menjadi beban setiap karyawan.

•••• Amplop gaji dan upah

Amplop gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah. Dihalaman muka amplop gaji dan upah setiap karyawan ini

berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih karyawan dalam bulan tertentu.

•••• Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima fungsi pembuat daftar gaji.

2.4.2 Catatan Akuntansi yang digunakan dalam Sistem Akuntansi Penggajian Menurut Mulyadi (2014, p392) catatan akuntansi yang digunakan dalam pencatatan gaji meliputi :

•••• Jurnal umum

Dalam pencatatan gaji ini jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja kedalam setiap departemen dalam perusahan.

•••• Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu.

•••• Kartu biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja non produksi setiap departemen dalam perusahaan. Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial.

•••• Kartu penghasilan karyawan

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam kartu penghasilan ini dipakai sebagai dasar perhitungan PPh pasal 21 yang menjadi beban setiap karyawan. Di samping itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan.

2.4.3 Fungsi yang Terkait dalam Sistem Akuntansi Penggajian

Menurut Mulyadi (2014, p382-384) fungsi yang terkait dalam sistem akuntansi penggajian meliputi :

•••• Fungsi Kepegawaian (Personalia)

Fungsi kepegawaian bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tariff gaji, membuat surat keputusankenaikan atau penurunan pangkat dan golongan gaji, membuat surat keputusan mutase atau pemberentihan karyawan.

•••• Fungsi Pencatat Waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan.

•••• Fungsi Pembuat Daftar Gaji

Fungsi ini bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak, berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji.

•••• Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat kejadian yang timbul dalam hubungan dengan pembayaran gaji karyawan.

•••• Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank.

2.4.4 Jaringan Prosedur yang Membentuk Sistem Akuntansi Penggajian

Menurut Mulyadi (2014, p385-386) sistem penggajian terdiri dari jaringan prosedur sebagai berikut :

•••• Prosedur pencatatan waktu

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan •••• Prosedur pencatatan waktu kerja

Prosedur ini bertujuan untuk mencatat waktu kerja yang diperlukan bagi karyawan yang berkerja difungsi produksi untuk keperluan distribusi biaya upah karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut. •••• Prosedur pembuatan daftar gaji

Dalam prosedur ini, fungsi pembuat daftar gaji adalah membuat daftar gaji karyawan.

•••• Prosedur distribusi biaya gaji

Prosedur ini bertujuan untuk pengendalian biaya dan perhitungan harga pokok produk.

•••• Prosedur pembayaran gaji

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi keuangan. 2.5 Sistem Pengendalian Internal

2.5.1 Pengertian Sistem Pengendalian Internal

Menurut Gelinas dan Dull (2012, p224) “Pengendalian Internal adalah suatu sistem dengan elemen terintegrasi yakni, orang, struktur, dan prosedur yang bertindak untuk menyediakan jaminan yang masuk akal bahwa perusahaan akan mencapai tujuan proses bisnisnya.”

Menurut Rama dan Jones (2010, p103) yang dialihbahasakan oleh M.Slamet Wibowo, pengendalian internal adalah suatu proses, yang dipengaruhi oleh dewan direksi entitas, manajemen, dan personel lainnya, yang dirancang untuk memberikan kepastian yang beralasan terkait pencapaian sasaran kategori sebagai berikut: efektivitas dan efisiensi operasi; keandalan pelaporan keuangan; dan ketaatan terhadap hukum dan peraturan yang berlaku.

2.5.2 Sistem Pengendalian Internal Penggajian

2.5.2.1 Tujuan Sistem Pengendalian Internal Penggajian

Menurut Mulyadi (2014, p386-387) tujuan pengendalian internal dibagi menjadi dua macam, yaitu tujuan pengendalian internal akuntansi dan tujuan pengendalian internal administrasi. Yang termasuk kedalam tujuan pengendalian internal akuntansi meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi, dan mengecek ketelitian dan keandalan data akuntansi.

Tujuan dari dibuatnya sistem pengendalian internal pada penggajian ini adalah antara lain sebagai berikut :

• Menjaga harta dan kekayaan serta catatan dari organisasi atau perusahaan • Mengecek keandalan dan ketelitian dari data akuntansi

• Mendorong efisiensi dengan menggunakan sumber daya dan sarana yang ada • Mendorong kepatuhan terhadap kebijakan manajemen

2.5.2.2 Ancaman dan Prosedur Pengendalian Internal Penggajian

Menurut Romney dan Steinbart (2012, p517-522) setidaknya ada 8 (delapan) ancaman dalam sistem informasi penggajian itu sendiri, yaitu :

• Mempekerjakan karyawan yang tidak berkualitas dan suka mencuri

Mempekerjakan karyawan yang tidak berkualitas bisa meningkatkan biaya produksi, dan mempekerjakan karyawan yang suka mencuri dapat menyebabkan pencurian terhadap aset. Kedua masalah ini dapat diatasi dengan melakukan prosedur mempekerjakan karyawan yang tepat.

• Pelanggaran terhadap hukum tenaga kerja

Pemerintah akan mengekanan hukuman pada perusahaan yang melanggar ketetapan hukum tenaga kerja. Organisasi bisa menjadi subjek dari tuntutan sipil karena diskriminasi tenaga kerja. Prosedur kontrol yang tepat untuk kasus ini adalah mendokumentasikan semua tindakan secara hati-hati dalam mengiklankan, merekrut, dan mempekerjakan pegawai baru dan pemecatan karyawan yang dapat digunakan sebagai bukti terhadap aturan pemerintah.

• Perubahan yang tidak terotorisasi terhadap master file penggajian

gaji, komisi, dan tarif lainnya digunakan untuk menentukan kompensasi karyawan justru disalahgunakan. Masalah ini akan menghasilkan laporan yang tidak akurat pada biaya tenaga kerja, yang akan membawa pimpinan perusahaan dalam mengambil keputusan yang salah. Pembagian tugas yang tepat adalah kunci prosedur kontrol yang tepat untuk mengatasi hal ini.

• Ketidak-akuratan data waktu

Ketidak-akuratan dari catatan waktu dan kehadiran bisa menimbulkan meningkatnya biaya tenaga kerja dan membuat laporan biaya tenaga kerja yang salah. Lebih dari itu, ketidak-akuratan bisa menyakiti moral karyawan pada kasus apabila cek pembayaran terlambat atau bahkan hilang atau hasil pembayaran untuk jasa tenaga kerja tidak dibuat. Otomatisasi dapat mengurangi masalah ketidak-akuratan dalam data waktu. Badge readers dan Barcode Scanners bisa digunakan untuk mengumpulkan data waktu kehadiran.

Pembagian tugas yang tepat bisa mengurangi ketidak-akuratan yang disengaja. Semua perubahan harus mendapat persetujuan supervisor yang tepat. Data time clock, bisa juga digunakan untuk merekonsiliasi data job time ticket yang untuk kepentingan manajerial dan pembiayaan.

• Ketidak-akuratan proses penggajian

Kompleksitas proses penggajian, khususnya kepentingan berbagai macam pajak membuat proses ini mudah terjadi kesalahan. Kesalahan dapat menyakiti moral karyawan apabila cek pembayaran terlambat. Memproses laporan dan catatan biaya gaji yang salah dapat mengakibatkan kegagalan untuk mengirimkan jumlah pajak penghasilan yang tepat kepada pemerintah. Kegagalan dalam menghitung secara tepat tunjangan-tunjangan dan potongan gaji dan membayarkan ke pihak yang berwenang juga dapat memberikan hukuman terhadap perusahaan.

• Pencurian atau Kecurangan distribusi cek pembayaran

Ancaman lainnya adalah pencurian cek pembayaran atau penerbitan cek pembayaran untuk karyawan yang sudah tidak bekerja lagi dalam perusahaan. Hal ini dapat menimbulkan peningkatan biaya dan kerugian terhadap kas perusahaan. Hal ini dapat diatasi dengan prosedur kontrol sebagai berikut :

- Akses ke cek penggajian kosong dan ke mesin penanda tangan harus terbatas. - Semua cek pembayaran harus diberi nomor urut dan secara periodik harus

dicek.

- Kasir harus menandatangani semua cek pembayaran hanya ketika cek tersebut didukung dengan dokumentasi yang tepat yaitu payroll register dokumen fisik atau elektronik yang mencatat semua potongan yang dihubungkan dengan periode penggajian tertentu dan disbursement voucher yang merupakan dokumen yang digunakan untuk mengganti biaya yang dikeluarkan oleh karyawan.

- Seseorang yang independen dari proses penggajian harus merekonsiliasi akun bank penggajian.

• Kerugian, Perubahan, dan Pengungkapan yang tidak terotorisasi terhadap data Database penggajian adalah sumber daya yang berharga yang harus dilindungi dari kerugian maupun perusakan. Prosedur back-up dan disaster-recovey menyediakan kontrol terbaik untuk mengurangi resiko dari kerugian data penggajian. File labels untuk internal dan eksternal harus digunakan untuk memastikan bahwa database tidak dengan sengaja dihapus atau diproses dengan program yang salah. Back-up dari master file penggajian dan file transaksi harus dibuat sebanyak 2 (dua) copy.

• Performa yang buruk

Tidak efisiennya dan tidak efektifnya performa dari karyawan adalah yang termasuk performa yang buruk. Menyiapkan dan me-review laporan performa dapat mengatasi masalah ini. Mengawasi secara seksama produktivitas karyawan pada saat mereka bekerja di jam – jam kerja mereka dan memastikan bahwa karyawan tidak menggunakan sumber daya seperti komputer perusahaan untuk hal-hal lain.

Menurut Hall (2013, p274-275) dalam sistem pengendalian internal penggajian mempunyai kontrol meliputi :

• Otorisasi Transaksi

Formulir tindakan personel adalah untuk menyediakan kontrol otorisasi yang penting dalam sistem penggajian. Dokumen ini penting untuk mencegah penipuan

penggajian dengan mengidentifikasi karyawan yang terotorisasi. • Pembagian Tugas

Fungsi timekeeping harus terpisah dari fungsi personalia. Department personalia menyediakan gaji dengan informasi tarif gaji, kemungkinan terdapat range antar tarif gaji tergantung pengalaman, klasifikasi pekerjaan, senioritas, jasa. Untuk mencegah penipuan informasi ini harus dihasilkan dari sumber yang independen yaitu department personalia.

• Supervisi

Area lain yang beresiko adalah timekeeping. Terkadang beberapa karyawan akan “clock in” untuk karyawan lain yang datang terlambat atau bahkan tidak datang. Supervisor harus mengobservasi proses clocking dan merekonsiliasi time cards dengan kehadiran aktual.

• Catatan Akuntansi

Jejak audit untuk penggajian meliputi dokumen berikut: - Time cards, job tickets, dan disbursement vouchers.

- Informasi jurnal, yang datang dari ringkasan distribusi tenaga kerja payroll register.

• Kontrol akses

Aset yang berhubungan dengan penggajian adalah tenaga kerja dan kas. Keduanya bisa disalahgunakan melalui akses yang tidak tepat ke dalam catatan akuntansi. Individu yang tidak jujur dapat menyalahgunakan total time cards yang telah terjadi dan kemudian menggelapkan kas. Mengontrol akses ke sumber dokumen dan catatan dalam sistem penggajian adalah penting.

• Verifikasi independen

Beberapa contoh verifikasi independen dalam sistem penggajian :

- Verifikasi waktu : Sebelum mengirimkan time cards ke bagian penggajian, supervisor keakuratan harus diverifikasi dan ditandatangani.

- Paymaster : Menggunakan paymaster untuk mendistribusikan cek pembayaran membantu memverifikasi karyawan yang masih ada.

register sebelum membuat disbursement voucher untuk mengirimkan dana kedalam imprest account.

• Jurnal umum

Department jurnal umum menyediakan verifikasi untuk semua proses dengan merekonsiliasi laporan distribusi tenaga kerja dan disbursement voucher penggajian. 2.5.2.3 Kecurangan dalam Kegiatan Pengajian

Menurut Gelinas dan Dull (2012), penggajian merupakan area yang dapat berpotensi timbulnya kecurangan, perusahaan melakkan ribuan kali pembayaran gaji kepada karyawan. Jenis kecurangan yang dapat terjadi dalam kegiatan penggajian yaitu :

• Ghost employee

Karyawan yang tidak benar – benar bekerja pada perusahaan tetapi menerima slip gaji. Ini bisa saja merupakan karyawan fiktif.

• Falsified hours and salary

Karyawan melebih – lebihkan waktu kerja atau dapat merubah kenaikan gaji dalam data karyawan.

• Commission schemes

Perusahaan menerapkan sistem komisi kepada karyawan, dapat menimbulkan kecurangan oleh karyawan dengan melebih – lebihkan target penjualan agar mendapat komisi lebih banyak.

• False workers compensation claims

Karyawan berpura – pura mengalamai sakit untuk mendapatkan klaim kompensasi.

2.6 Pajak Penghasilan 2.6.1 PPh Pasal 21

Pajak Penghasilan Pasal 21 merupakan cara pelunasan pajak penghasilan dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh

Wajib Pajak Orang Pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan sesuai dengan Peraturan Direktur Jenderal Pajak nomor 31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21.

Berdasarkan UU RI no. 36 tahun 2008 tentang Pajak Penghasilan, Ketentuan Pasal 21 ayat (1) sampai ayat (5), dan ayat (8) diubah, serta di antara ayat (5) dan ayat (6) disisipkan 1 (satu) ayat, yakni ayat (5a) sehingga Pasal 21 berbunyi sebagai berikut :

1)Berdasarkan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh :

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan. c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan

pembayaran lain dengan nama apa pun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas.

e. Penyelenggaraan kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

2)Tidak termasuk sebagai pemberi kerja yang wajib melakukan pemotongan pajak sebagaimana dimaksud pada ayat (1) huruf a adalah badan perwakilan Negara asing dan organisasi-organisasi internasional.

3)Penghasilan pegawai tetap atau pensiunan yang dipotong pajak untuk setiap bulan adalah jumlah penghasilan bruto setelah dikurangi dengan biaya jabatan atau biaya pensiun yang besarnya ditetapkan dengan Peraturan Menteri Keuangan, iuran pensiun, dan Penghasilan Tidak Kena Pajak.

4)Penghasilan pegawai harian, mingguan, serta pegawai tidak tetap lainnya yang dipotong pajak adalah jumlah penghasilan bruto setelah dikurangi bagian penghasilan yang tidak dikenakan pemotongan yang besarnya ditetapkan dengan Peraturan Menteri Keuangan.

5)Tarif pemotongan atas penghasilan sebagaimana dimaksud dalam ayat (1) adalah tarif pajak sebagaimana dimaksud dalam Pasal 17 ayat (1) kecuali ditetapkan lain dengan Peraturan Pemerintah.

5a)Besarnya tarif sebagaimana dimaksud pada ayat (5) yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.

6)Dihapus 7)Dihapus

8)Ketentuan mengenai petunjuk pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

2.6.2 Pemotong PPh Pasal 21

Menurut Mardiasmo (2011, p170) pihak-pihak yang berhak melakukan pemotongan terhadap pajak penghasilan pasal 21, antara lain sebagai berikut :

a. Pemberi kerja yang terdiri dari : 1) Orang pribadi dan badan;

2) Cabang, perwakilan, atau unit, dalam hal yang melakukan sebagian atau seluruh administrasi yang terkait dengan pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran lain adalah cabang, perwakilan, atau unit tersebut.

b. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain

dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun secara berkala dan tunjangan hari tua atau jaminan hari tua;

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar :

1) Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya;

2) Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri;

3) Honorarium, komisi, fee, atau imbalan lain kepada peserta pendidikan dan pelatihan, serta pegawai magang;

e. Penyelenggara kegiatan, termasuk badan pemerintah, perusahaan, perkumpulan, orang pribadi, dan lembaga lain yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan berbentuk apapun kepada Wajib Pajak orang pribadi.

2.6.3 Penghasilan yang Tidak Dipotong PPh Pasal 21

Menurut Mardiasmo (2011, p174), penghasilan yang tidak dipotong PPh Pasal 21 adalah:

1) Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

2) Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh Wajib Pajak atau pemerintah, yang diberikan Wajib Pajak

dikenakan Pajak Penghasilan bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan khusus;

3) Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau jaminan hari tua kepada badan penyelenggara jaminan sosial tenaga kerja yang dibayarkan oleh pemberi kerja;

4) Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amal zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yan dibentuk atau disahkan oleh pemerintah;

5) Beasiswa.

2.6.4 Penghasilan Tidak Kena Pajak

2.6.4.1 Penghasilan Tidak Kena Pajak Untuk Karyawan Tetap

Besarnya Penghasilan Tidak Kena Pajak telah mengalami beberapa kali perubahan. Besarnya PTKP yang berlaku untuk tahun pajak 2013, sebagaimana diatur dalam Keputusan Menteri Keuangan No PMK-162/PMK.011/2012 tanggal 22 Oktober 2012 adalah sebagai berikut :

Tabel 2.1 PTKP

Uraian PTKP Setahun

Untuk diri Wajib Pajak Orang Pribadi Rp 24.300.000,00 Tambahan untuk Wajib Pajak yang kawin Rp 2.025.000,00 Tambahan untuk seorang istri yang penghasilannya

digabung dengan penghasilan suami

Rp 24.300.000,00

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat; yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga

Pengertian tanggungan dalam tabel PTKP, yaitu :

1) Anggota keluarga yang menjadi tanggungan sepenuhnya, yaitu anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya ditanggung oleh Wajib Pajak.

2) Anak angkat, yaitu seseorang yang belum dewasa, bukan anggota keluarga sedarah atau semenda dalam garis lurus yang menjadi tanggungan sepenuhnya dari wajib pajak yang bersangkutan.

3) Contoh Hubungan keluarga sedarah dan semenda adalah : a. Sedarah lurus : Ayah, ibu, anak kandung b. Sedarah ke samping : Saudara kandung

c. Semenda lurus : Mertua, anak tiri d. Semenda ke samping : Saudara Ipar

2.6.4.1 Penghasilan Tidak Kena Pajak Untuk Karyawan Tidak Tetap

Dalam melakukan pengitungan pajak penghasilan karyawan tidak tetap berupa upah harian, mingguan, satuan maupun borongan dapat dikenakan pajak dengan batas penghasilan lebih dari Rp200.000 dalam satu hari. Berikut adalah tabel yang menguraikan batas penghasilan yang dikenakan pajak:

Tabel 2.2 Penjelasan Tentang Batas Pajak Penghasilan

Untuk lebih memahami tabel diatas, berikut merupakan teknis penghitungan upah harian/mingguan/satuan/borongan :

1. Jika total upah sebulan lebih dari Rp2.025.000

2. Jika total upah sebulan lebih dari Rp7.000.000

Gambar 2.3 Skema Penghitungan PPh Jika Upah Sebulan Lebih dari Rp7.000.000

2.6.4.3 Penerapan PTKP Dalam Perhitungan PPh Pasal 21 Dan PPh Orang Pribadi Penerapan ketentuan tersebut ditentukan oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak.

Tabel 2.3 Untuk laki – laki tidak kawin dan wanita (kawin / tidak kawin)

Status TK/0 TK/1 TK/2 TK/3

Wajib Pajak (Laki – laki tidak kawin & Wanita)

24.300.000 26.325.000 28.350.000 30.375.000

Keterangan :

• Status wanita meskipun sudah kawin tetap mempunyai PTKP tidak kawin kecuali dapat membuktikan bahwa suami tidak bekerja (dari instansi terkait / kelurahan)

• TK/0 : Tidak Kawin tidak ada tanggungan (24.300.000)

• TK/2 : Tidak Kawin memiliki 2 tanggungan (24.300.000 + 2.025.000 + 2.025.000)

• TK/3 : Tidak Kawin memiliki 3 tanggungan (24.300.000 + 2.05.000 + 2.025.000 + 2.025.000)

Tabel 2.4 Untuk laki – laki kawin isteri tidak bekerja / tidak usaha

Status TK/0 TK/1 TK/2 TK/3

Istri tidak kerja / tidak usaha 26.325.000 28.350.000 30.375.000 32.400.000 Keterangan :

• K/0 : Kawin tidak ada tanggungan (24.300.000 + 2.025.000) • K/1 : Kawin memiliki 1 tanggungan (24.300.000 + 2.025.000 +

2.025.000)

• K/2 : Kawin memiliki 2 tanggungan (24.300.000 + 2.025.000 + 2.025.000 + 2.025.000)

• K/3 : Kawin memiliki 3 tanggungan (24.300.000 + 2.05.000 + 2.025.000 + 2.025.000 + 2.025.000)

Tabel 2.5 Untuk laki – laki kawin isteri bekerja / usaha

Status TK/0 TK/1 TK/2 TK/3

Istri kerja / usaha 50.625.000 52.650.000 54.675.000 56.700.000 Keterangan :

• PTKP untuk isteri yang bekerja pada satu pemberi kerja tidak digabung dengan suami, yang digabung dengan PTKP suami hanya yang bekerja pada lebih dari satu pemberi kerja dan / atau isteri yang usaha (penghasilan digabung dengan penghasilan suami)

• K/1/0 : Kawin isteri bekerja / usaha tidak ada tanggungan (24.300.000 + 24.300.000 + 2.025.000)

• K/1/1 : Kawin isteri bekerja / usaha tidak ada tanggungan (24.300.000 + 24.300.000 + 2.025.000 + 2.025.000)

• K/1/2 : Kawin isteri bekerja / usaha tidak ada tanggungan (24.300.000 + 24.300.000 + 2.025.000 + 2.025.000 + 2.025.000)

• K/1/3 : Kawin isteri bekerja / usaha tidak ada tanggungan (24.300.000 + 24.300.000 + 2.025.000 + 2.025.000 + 2.025.000 + 2.025.000)

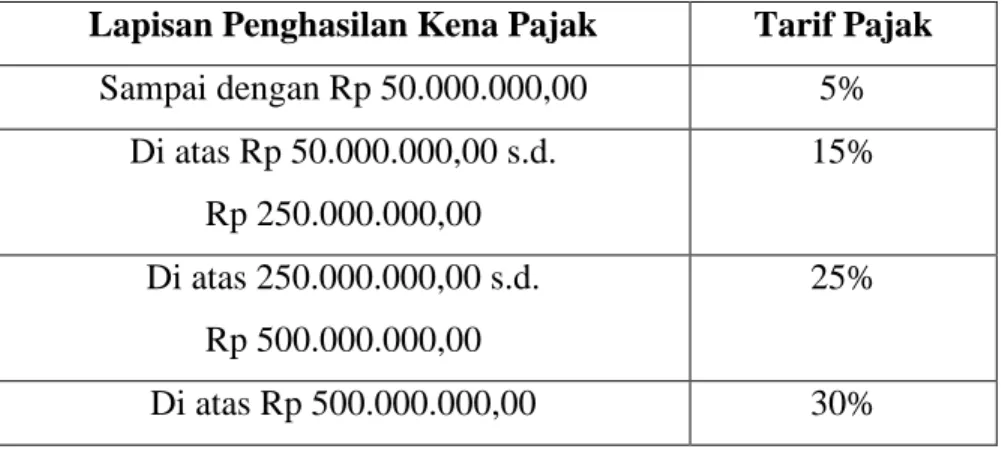

2.6.5 Tarif Pemotongan Pajak

Atas Penghasilan Kena Pajak (PKP) yang diterima atau diperoleh : • Pegawai tetap

• Penerima pensin berkala yang dibayarkan secara bulanan

Diterapkan tarif progesif berdasarkan UU RI no. 36 tahun 2008 Pasal 17 ayat (1) huruf a tentang Pajak Penghasilan sebagai berikut :

Tabel 2.6 Tarif Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp 50.000.000,00 5% Di atas Rp 50.000.000,00 s.d. Rp 250.000.000,00 15% Di atas 250.000.000,00 s.d. Rp 500.000.000,00 25% Di atas Rp 500.000.000,00 30%

Biaya jabatan yang dikurangi dari penghasilan bruto untuk pemotongan Pajak Penghasilan bagi pegawai tetap adalah 5% dari penghasilan bruto, maksimal Rp 6.000.000 per tahun atau Rp 500.000 per bulan.

2.7 Jaminan Sosial

Penyelenggaraan program jaminan sosial merupakan salah satu tangung jawab dan kewajiban Negara - untuk memberikan perlindungan sosial ekonomi kepada masyarakat. Sesuai dengan kondisi kemampuan keuangan Negara. Indonesia seperti halnya negara berkembang lainnya, mengembangkan program jaminan sosial berdasarkan funded social security, yaitu jaminan sosial yang didanai oleh peserta dan masih terbatas pada masyarakat pekerja di sektor formal.

2.7.1 Jaminan Sosial Tenaga Kerja (Jamsostek)

Jaminan Sosial Tenaga Kerja (Jamsostek) adalah suatu perlindungan bagi tenaga kerja dalam bentuk santunan berupa uang sebagai pengganti sebagian dari penghasilan yang hilang atau berkurang dan pelayanan bagi akibat atau peristiwa atau keadaan yang dialami oleh tenaga kerja berupa kecelakaan kerja, sakit, hamil, bersalin, hari tua, dan meninggal dunia. (pasal 1 angka 1 Undang – undang (UU) No. 3 Tahun 1992)

Program Jaminan Sosial Tenaga Kerja (Jamsostek) merupakan :

• Program perlindungan yang bersifat dasar bagi tenaga kerja yang bertujuan untuk menjamin adanya keamanan dan kepastian terhadap resiko – resiko sosial ekonomi

• Sarana penjamin arus penerimaan penghasilan bagi tenaga kerja dan keluarganya akibat terjadinya resiko – resiko sosial dengan pembiayaan yang terjangkau oleh pengusaha dan tenaga kerja.

Berdasarkan Peraturan Pemerintah (PP) No. 84 Pasal 9 Tahun 2013 :

(1) Besarnya iuran program jaminan sosial tenaga kerja adalah sebagai berikut : a. Jaminan kecelakaan kerja yang perincian bersarnya iuran berdasarkan

kelompok jenis usaha sebagaimana tercantum dalam lampiran 1, sebagai berikut :

Kelompok I : 0.24 % dari upah sebulan; Kelompok II : 0.54 % dari upah sebulan; Kelompok III : 0.89 % dari upah sebulan; Kelompok IV : 1.27 % dari upah sebulan; Kelompok V : 1.74 % dari upah sebulan;

b. Jaminan Hari Tua, sebesar 5.70 % dari upah sebulan; c. Jaminan Kematian, sebesar 0.30 % dari upah sebulan; d. Dihapus.

(2) Iuran Jaminan Kecelakan Kerja dan Jaminan Kematian ditanggung sepenuhnya oleh pengusaha.

(3) Iuran Jaminan Hari Tua sebagaimana dimaksud dalam ayat (1) huruf b, sebesar 3.70 % ditanggung oleh pengusaha dan sebesar 2% ditanggung oleh tenaga kerja.

(4) Dihapus.

2.7.2 Badan Penyelenggara Jaminan Sosial (BPJS) 2.7.2.1 Pengertian BPJS

Berdasarkan UU No. 40 Tahun 2004 tentang SJSN, Badan Penyelenggara Jaminan Sosial (BPJS) adalah :

1. Badan hukum yang dibentuk untuk menyelenggaakan program jaminan sosial (pasal 1 angka 6)

2. Badan hukum nirlaba (pasal 4 dan penjelasan umum) 3. Pembentukan dengan Udang – Undang (pasal 5 ayat 1)

Petikan UU No.24 Tahun 2011 tentang BPJS Pasal 5

(1) Berdasarkan Undang – Undang ini dibentuk BPJS (2) BPJS sebagaimana dimaksud pada ayat (1) adalah :

a.BPJS Kesehatan; dan b.BPJS Ketenagakerjaan

Pasal 6

(1) BPJS Kesehatan sebagaimana dimaksud dalam Pasal 5 ayat (2) huruf a menyelenggarakan program jaminan kesehatan.

(2) BPJS Ketenagakerjaan sebagaimana dimaksud dalam pasal 5 ayat (2) huruf b menyelenggarakan program :

a. Jaminan kecelakaan kerja; b. Jaminan hari tua;

c. Jaminan pensiun; dan d. Jaminan kematian. 2.7.2.2 Transformasi BPJS

Tahun 2011, ditetapkanlah UU No 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial. Sesuai dengan amanat undang-undang, tanggal 1 Januri

2014 PT Jamsostek akan berubah menjadi Badan Hukum Publik. PT Jamsostek (Persero) yang bertransformsi menjadi BPJS (Badan Penyelenggara Jaminan Sosial) Ketenagakerjaan tetap dipercaya untuk menyelenggarakan program jaminan sosial tenaga kerja, yang meliputi JKK, JKM, JHT dengan penambahan Jaminan Pensiun mulai 1 Juli 2015.

Iuran Badan Penyelenggara Jaminan Sosial Ketenagakerjaan masih mengacu pada aturan PT Jaminan Sosial Tenaga Kerja mengingat belum diterbitkannya Rancangan Peraturan Pemerintah mengenai BPJS.

2.8 Analisis dan Perancangan Berorientasi Objek 2.8.1 Pengertian Obeject – Oriented Analysis

Menurut Satzinger, Jackson dan Burd (2012, p241) object – oriented analysis adalah “semua tipe objek yang melakukan pekerjaan dalam system dan menunjukan apa saja interaksi pengguna, yang disebut usecase, yang mana dibutuhkan untuk menyelesaikan tugas.”

2.8.2 Pengertian Object – Oriented Design

Menurut Satzinger, Jackson dan Burd (2012, p241) object – oriented design “mendefinisikan semua tipe objek tambahan yang diperlukan untuk berkomunikasi dengan pengguna dan perangkat dalam system, menunjukan bagaimana objek berinteraksi untuk menyelesaikan tugas – tugas, dan memurnikan definisi dari masing – masing tipe objek sehingga dapat diimplementasikan dengan Bahasa atau lingkungan tertentu.”

2.8.3 Pengertian Analisis Sistem

Menurut Satzinger, Jackson dan Burd (2012, p5) analisis sistem adalah “aktivitas – aktivitas yang memungkinkan seseorang memahami dan menetapkan apa yang harus dicapai oleh sistem yang baru.”

2.8.4 Pengertian Perancangan Sistem

Menurut Satzinger, Jackson dan Burd (2012, p5) perancangan sistem adalah “aktivitas – aktivitas yang memungkinkan seseorang untuk mendefinisikan dan menggambarkan secara detail sistem yang menangani kebutuhan.”

2.8.5 Pengertian Object – Oriented Analysis and Design

Menurut Satzinger, Jackson dan Burd (2012, p241), object – oriented analysis and design adalah “sebuah metode yang digunakan untuk membuat benda – benda yang disebut actor, yang mewakili pengguna manusia yang akan berinteraksi dengan system.” 2.8.6 Unified Model Language (UML)

Menurut Satzinger, Jackson dan Burd (2012, p46) UML adalah “serangkaian standar konstruksi model dan notasi yang dikembangkan secara khusus untuk pengembangan berorientasi objek.”

2.8.7 Jenis – Jenis Perancangan Sistem 2.8.7.1 Activity Diagram

Menurut Satzinger, Jackson dan Burd. (2012, p57) Activity diagram merupakan sebuah tipe dari diagram workflow yang menggambarkan tentang aktivitas dari pengguna ketika melakukan setiap kegiatan dan aliran sekuensial.

Adapun simbol-simbol yang digunakan pada activity diagram, yaitu: • Starting Activity (pseudo), yaitu simbol untuk menandakan dimulainya

aktivitas.

• Transition Arrow, yaitu garis penunujuk arah urutan aktivitas yang menggambarkan transisi dari suatu aktivitas.

• Activity, yaitu simbol yang menggambarkan aktivitas.

• Ending Activity (pseudo), yaitu simbol untuk menandakan berakhirnya aktivitas.

• Swimlane, yaitu area persegi dalam activity diagram yang menunjukkan aktivitas diselesaikan single agent.

• Synchronization bar, yaitu simbol yang digunakan untuk mengontrol pemisahan atau penyatuan dari jalur berurutan. 34

• Diamond, yaitu simbol poin keputusan dalam alur proses mengikuti satu jalur atau jalur lainnya.

Gambar 2.4 Activity Diagram Symbols Sumber : (Satzinger, 2012, p58) 2.8.7.2 CRUD Matrix

Menurut Satzinger, Jackson, dan Burd (2012, p77), terdapat sebuah matriks yang dapat dibuat untuk menggambarkan kebutuhan akses. Salah satu pendekatan adalah dengan mendata use case dan domain class pada sebuah ide case domain class matrix. Matriks ini menunjukkn use case mana yang dapat mengakses setiap domain class. Informasi ini diperlukan ketika mendesain interaksi objek untuk setiap usecase. Membuat matriks untuk merangkum informasi ini akan sangat berguna. Huruf C berarti use case membuat data baru, R berarti use case membaca data, U berarti use case meng-update data, dan D berarti use case dapat menghapus data. Akronim CRUD (Create, Read, Update, Delete) sering digunakan untuk menggambarkan jenis matriks ini.

Tabel 2.7 CRUD table

2.8.7.3 Use case Diagram

Use case menurut Satzinger, Jackson dan Burd (2012, p78) merupakan suatu aktivitas yang dilakukan oleh sistem, biasanya merupakan sebuah respon untuk permintaan dari pengguna sistem. Satzinger Jackson dan Burd (2012, p 78) menjelaskan bahwa aktor tidak selalu sama dengan sumber dari peristiwa di event table karena aktor di use case merupakan orang yang berinteraksi dengan sistem yang mana sistem harus meresponnya.

Gambar 2.5 Use Case Diagram Sumber : (Satzinger, 201, p84)

2.8.7.4 Use case Description Fully Developed

pemrosesan dari suatu use case (Satzinger Jackson dan Burd 2012, p122). Use case memiliki urutan yang lengkap dari tahapan - tahapan untuk menyelesaikan bisnis proses. Setiap Use case harus dijelaskan alur prosesnya melalui sebuah deskripsi, atau sekenario use case. Use case description terdiri dari

• Nama use case yaitu penamaan use case yang menggunakan kata kerja. • Scenario use case yaitu untuk mengidentifikasi nama use case.

• Triggering Event mengidentifikasi pemicu yang menjalankan use case sama seperti yang terdapat pada event table.

• Brief Description yaitu penjelasan secara general tentang jalannya sistem. • Actor mengidentifikasikan setiap pengguna sistem tersebut.

• Related Use Case mengidentifikasikan use case lain yang berhubungan serta hubungan mereka.

• Stakeholders mengidentifikasi kumpulan yang berhubungan tidak langsung dengan sistem.

• Pre-condition yaitu kondisi – kondisi yang perlu ada sebelum use case dilakukan.

• Post-condition yaitu kondisi – kondisi yang sudah dipenuhi ketika use case sudah dilaksanakan.

• Flow of events yaitu alur yang menceritakan semua aktivitas dalam use case. Flow of events dibagi kedalam 2 (dua) kolom yaitu, kelom kerja yang dilakukan oleh actor dan respon yang diberikan oleh system.

• Exception Condition menuliskan tentang adanya pengecualian yang terjadi didalam aktivitasnya.

Gambar 2.6 Use Case Description Fully Developed Sumber : (Satzinger, 2012, p123)

2.8.7.5 Class Diagram

Class Diagram memiliki 3 desain, yaitu : • Domain Class Diagram

Menurut Satzinger, Jackson dan Burd (2012, p101-102) domain class diagram digunakan untuk menunjukkan objek class untuk sistem. Notasinya dari Unified Modelling Language (UML), yang telah menjadi standar untuk model yang digunakan dengan pengembangan system object oriented. Sebuah class diagram

terdiri dari sejumlah kelas yang dihubungkan dengan garis yang menunjukan hubungan antar kelas yang disebut dengan Associations.

Menurut Satzinger, Jackson dan Burd (2012, p102), domain class diagram adalah kumpulan object yang menunjukan object class dan hubungan yang terlibat di sebuah use case. Hubungan antar class diagram terdiri dari :

1. Zero or many (0..*)

2. Zero or one relationship (0...1) 3. One and only one relationship ( 1 ) 4. One or many relationship (1..*)

Dari beberapa definisi diatas dapat disimpulkan bahwa domain class diagram menunjukan serangkaian masalah domain class dan hubungan asosiasinya.

Gambar 2.7 Domain Model Class Diagram Sumber : (Satzinger, 2012, p102)

• First Cut Class Diagram

Menurut Satzinger Jackson dan Burd (2012, p311) First Cut Design Class Diagram dikembangkan dengan memperluas model domain class diagram dan memerlukan dua langkah :

- Melakukan elaborasi atribut dengan informasi type and initial value. Semua atribut tetap tak terlihat atau private, ditujukan oleh tanda minus dalam

diagram.

- Menambahkan navigasi visibility arrow.

Gambar 2.8 Developing the First Cut Design Class Diagram Sumber : (Satzinger, 2012, p317)

• Updated Class Diagram

Menurut Satzinger Jackson dan Burd (2012, p351) Update class diagram adalah ringkasan dari gambaran akhir yang telah dikembangkan menggunakan detailed sequence diagram dan digunakan secara langsung ketika mengembangkan programming code. Design class diagram memiliki kompartemen baru dibawah yang menentukan sebuah method dari kelas.

Gambar 2.9 Update Class Diagram Sumber : (Satzinger, 2012, p352) 2.8.7.6 System Sequence Diagram

Menurut Satzinger Jackson dan Burd (2012, p126-127) System Sequence Diagram digunakan untuk menggambarkan aliran dari informasi yang masuk dan keluar

dari sistem yang terotomatisasi. System sequence diagram merupakan tipe dari interaction diagram yaitu communication diagram atau sequence diagram yang menunjukkan interaksi diantara objek. Sequence Diagram memiliki tujuan utama untuk mengidentifikasi kolaborasi kelas dan apakah kelas tersebut harus mengirim pesan antara satu sama lain.

Diagram ini menampilkan sekumpulan peran dan pesan – pesan yang dikirim dan diterima oleh instansi yang memegang peranan tersebut. Sequence diagram menangkap objek dan kelas yang terlibat dalam sekenario dan urutan pesan yang ditukar antara objek diperlukan untuk melaksanakan fungsionalitas sekenario. Dalam UML objek dalam sequence diagram digambarkan dengan segiempat yang berisi nama objek yang diberi garis bawah. Objek dapat diberi nama dengan tiga cara :

• Nama objek,

• Nama objek dan class, • atau hanya nama class.

Gambar 2.10 System Sequence Diagram Sumber : (Satzinger, 2012, p127)

2.8.7.7 Completed Three – Layer Design Sequence Diagram

Menurut Satzinger Jackson dan Burd (2012, p345) Completed Three – Layer Design Sequence Diagram merupakan gambaran lengkap dari sequence diagram dan juga pengembangan dari first cut sequence diagram.

Gambar 2.11 Complete Three – Layer Design Sequence Diagram Sumber : (Satzinger, 201, p346)

2.8.7.8 Package Diagram

Menurut Satzinger, Jackson dan Burd (2012, p353) Package diagram adalah suatu diagram tingkat tinggi yang sederhana yang memungkinkan perancang untuk menghubungkan kelas - kelas dengan grup yang terelasi.

Package diagram adalah sebuah bentuk pengelompokan yang memungkinkan untuk mengambil sebuah bentuk di UML dan mengelompokkan elemen – elemennya dalam tingkatan unit yang lebih tinggi. Kemampuan package yang paling umum adalah

untuk mengelompokan class.

Diagram ini mengilustrasikan three – design layer, yaitu view layer, domain layer, and data access layer, dan memperlihatkan setiap lapirsan sebagai paket yang terpisah.

Gambar 2.12 Package Diagram Sumber : (Satzinger, 2012, p353) 2.8.7.9 User Interface

Menurut Satzinger, Jackson dan Burd (2012, p200) User Interface adalah bagian dari sebuah sistem informasi yang membutuhkan interaksi pengguna untuk membuat input dan ouput. Perbedaan system interface dengan user interface :

• User Interface, yaitu tampilan yang menghubungkan pengguna dengan sistem. • System Interface, yaitu tampilan yang menghubungkan sistem satu dengan

sistem lain.

Delapan aturan yang dapat digunakan sebagai dasar petunjuk yang baik untuk merancang UI. Delapan aturan ini disebut dengan The Eight Golden rules for designing interactive interfaces, yaitu :

• Berusaha konsisten.

Konsistensi dilakukan pda urutan tindakan, perintah, dan istilah yang digunakan pada prompt, menu, serta layar bantuan.

• Memungkinkan pengguna untuk menggunakan shortcut.

Ada kebutuhan dari pengguna yang sudah ahli untuk meningkatkan kecepatan interaksi, sehingga diperlukan singkatan, tombol fungi, perintah tersembunyi, dan fasilitas makro.

• Memberikan umpan balik informative.

Untuk setiap tindakan operator, sebaiknya disertakan suatu sistem umpan balik. Misalnya muncul suatu suara ketika salah menekan tombol pada waktu memasukkan data atau muncul pesan kesalahan.

• Merancang dialog untuk mengasilkan suatu penutupan

Umpan balik informative akan memberikan indikasi penutupan bahwa cara yang dilakukan sudah benar dan dapat mempersiapkan langkah berikutnya. • Memberikan penanganan kesalahan yang sederhana

Sedapatnya mungkin sistem dirancang segingga pengguna tidak dapat melakukan kesalahan fatal. Jika kesalahan terjadi, sistem dapat mendeteksi kesalahgan dengan cepat dan memberikan mekanisme yang sederhana dan mudah dipahami untuk penanganan kesalahan.

• Mudah kembali ke tindakan sebelumnya

Hal ini dapat mengurangi ke khawatiran pengguna, karena pengguna mengetahui kesalahan yang dilakukan dapat dibatalkan, sehingga pengguna tidak takut untuk mengeksplorasi pilihan – pilihan lain yang belum biasa digunakan.

• Mendukung tempat pengendalian internal

Pengguna ingin menjadi pengontrol sistem dan sistem akan merespon tindakan yang dilakukan pengguna dari pada pengguna merasa bahwa sistem mengontrol pengguna.

• Mengurangi beban ingatan jangka pendek

Keterbatasan ingatan manusia membutuhkan tampilan sederhana atau banyak tampilan halaman yang sebaiknya disatukan, serta diberikan cukup waktu pelatihan untuk kode, dan urutan tindakan.

Gambar 2.13 User Interface form login Sumber : (Satzinger, 2012, p200)

2.8.7.10 Spesifikasi Basis Data

Menurut Jogiyanto (2010, p725) Spesifikasi Basis Data menggambarkan struktur data fisik pada suatu sistem atau aplikasi. Spesifikasi basis data menyajikan bagaimana penyimpanan data dilakukan di software basis data. Bentuk dari spesifikasi basis data sendiri secara umum berupa tabel yang menyajikan informasi field untuk seluruh tabel yang digunakan. Informasi field yang ditampilkan antara lain nama field, tipe field, panjang field dan field yang menjadi field kunci (primary key).

2.9 Bentuk Pencatatan Jurnal

Metode pencatatan akuntansi penggajian yang dilakukan oleh PT. Astha Beribis Grafika menggunakan standar akuntansi keuangan yang berlaku secara umum yaitu PSAK No. 24 (Revisi 2015) mengenai Imbalan Kerja. Hal ini dibuktikan dengan melihat tujuan dari PSAK No. 24 (Revisi 2015) yaitu mengatur akuntansi dan pengungkapan imbalan kerja, yang dimana perusahaan mengakui liabilitas jika tenaga kerja telah memberikan kinerjanya atau prestasinya kepada perusahaan dan berhak memperoleh imbalan kerja dimasa yang akan datang, dan mengakui beban jika perusahaan telah menikmati manfaat ekonomis dari kinerja karyawan dan berhak memperoleh imbalan dimasa yang akan datang.

Pada Bagian Akuntansi PT. Astha Beribis Grafika akan menerima laporan atas daftar penggajian karyawan perusahaan dari bagian HRD berupa daftar gaji karyawan yang telah diotorisasi sebelumnya. Daftar gaji karyawan tersebut akan dicatat oleh Bagian Akuntansi dan dicantumkan dalam laporan laba rugi yang diakui sebagai biaya atau beban gaji bagi perusahaan. Pencatatan tersebut akan menghasilkan jurnal sebagai berikut :

Date Nama Account Debit Credit

1 Jul 2015 Beban Gaji Rp xxxxx

Hutang PPh 21 Rp xxxxx

Hutang Jamsostek Rp xxxxx

Hutang BPJS Rp xxxxx

Bank / Cash Rp xxxxx

1 Jul 2015 Pembayaran Pinjaman Rp xxxxx

2.10 KERANGKA BERPIKIR

Mengumpulkan data (studi pustaka, studi perancangan)

Menganalisa proses bisnis yang berjalan Struktur organisasi, Visi dan Misi Perusahaan

Mengidentifikasi permasalahan yang ada pada proses penggajian yang sedang berjalan

Proses absensi, penggajian dan pengupahan

Inception

Usulan pemecahan masalah yang ditemukan

Elaboration

Metode perancangan Object Oriented Analysis and Desain

Merancang Software Architecture

Merancang Database

Merancang System and User Interfaces

Pembuatan aplikasi Sistem Informasi Akuntansi Penggajian dan Pengupahan pada PT Astha Beribis Grafika

Construction

Merancang Support Services Architecture and Deployment Environment

• Inception

Fase ini dilakukan ketika membuat langkah awal untuk mengidentifikasian kebutuhan – kebutuhan sistem yang hendak dibuat. Langkah ini cukup penting agar mempunyai kesamaan presepsi antara aplikasi yang akan dibuat dengan kebutuhan perusahaan. Fase ini dilakukan dengan cara mengumpulkan data pada saat studi pustaka dan studi perancangan, selanjutkan menganalisa proses bisnis yang berjalan dengan melihat struktur organisasi, visi dan misi perusahaan serta melihat proses absensi dan penggajian dan pengupahan pada perusahaan. Selain itu juga mengidentifikasi permasalahan dan menganalisa kebutuhan informasi perusahaan. Dan output yang dihasilkan dalam fase ini adalah kebutuhan perusahaan sudah bisa diidentifikasi dan sudah melakukan analisa terhadap semua kemungkinan resiko yang akan terjadi selama pengerjaan aplikasi. Untuk membuat fase inception ini, diperlukan waktu kurang lebih 15 (lima belas) hari.

● Elaboration

Fase ini digunakan untuk mematangkan konsep – konsep yang sudah terbentuk di fase inception. Fase ini dilakukan ketika dilakukannya pemantapan konsep dan peninjauan kembali terhadap rencana – rencana yang sudah ditentukan sebelumnya. Fase elaboration ini dilakukan dengan cara menganalisa dan merancang Support Services Architecture and Deployment Environment, Software Architecture, Use case Realizations, Database, System and user interfaces. Dan output yang dihasilkan dalam fase ini adalah merangkum use case menjadi suatu kebutuhan fungsional dan membuat perencanaan detail untuk fase selanjutnya serta memformulasikan perencanaan kebutuhan waktu, staf, biaya, dan sumber daya lainnya. Untuk membuat fase elaboration ini, diperlukan waktu kurang lebih 60 (enam puluh) hari.

● Construction

Fase ini dilakukan ketika membuat coding pembuatan, dimana pembuatan aplikasi tersebut tentunya harus mengacu kepada hal- hal yang sudah ditentukan dari fase – fase sebelumnya. Fase construction ini dilakukan dengan cara menyelesaikan analisis model dan design model, dan membuat aplikasi sistem informasi akuntansi penggajian dan pengupahan. Dan output yang dihasilkan dalam fase ini adalah menyelesaikan

identifikasi, deskripsi, dan realisasi dari use case, menyelesaikan beberapa kebutuhan yang terlewatkan sebelumnya dan menyelesaikan beberapa kebutuhan yang terlewatkan sebelumnya. Untuk membuat fase construction ini diperlukan waktu kurang lebih 60 (enam puluh) hari.