Pada Perusahaan Food And Beverages Yang Go Public

Di Bursa Efek Indonesia (BEI)

S K R I P S I

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Program Studi Manajemen

Diajukan Oleh :

0512010163/FE/EM Deasy Rachmasari Hasanah

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

i

melimpahkan rahmat serta hidayah dan karunia-Nya, sehingga penulis dapat

menyelesaikan skripsi dengan judul “Pengaruh ROA, ROE dan EPS Terhadap

Harga Pasar Saham Pada Perusahaan Food And Beverages Yang Go Public Di

Bursa Efek Indonesia (BEI)”

Penulisan skripsi ini merupakan sebagian persyaratan guna memperoleh

gelar Sarjana Ekonomi (S-1), Program Studi Manajemen pada Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Menyadari sepenuhnya bahwa penelitian ini tidak akan terselesaikan tanpa

dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini penulis

menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS., selaku Ketua Program Studi

Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Ec. H. R.A Suwaidi, MS., selaku Dosen Pembimbing Utama yang

telah meluangkan waktu, memberikan ilmu dan bimbingan guna membantu

ii memberikan ilmunya.

6. Bapak, Ibu dan keluargaku dan semua teman-teman yang selalu memberikan

do’a kepada penulis.

7. Semua pihak yang telah membantu dan tidak bisa penulis sebutkan satu

persatu, terimakasih.

Akhir kata, penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh

karena itu kritik dan saran yang menbangun akan penulis terima dengan senang

hati demi sempurnanya skripsi ini.

Surabaya, April 2010

iii

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 12

2.2.1. Pasar Modal ... 12

2.2.1.1.Pengertian Pasar Modal ... 12

2.2.1.2.Fungsi Pasar Modal ... 14

2.2.1.3.Peranan Pasar Modal ... 16

2.2.2. Saham ... 16

2.2.2.1.Pengertian Saham ... 16

2.2.2.2.Jenis-Jenis Saham ... 17

iv

2.2.3.2.Penilaian Harga Saham ... 20

2.2.4. Rasio Keuangan ... 21

2.2.4.1.Definisi Laporan Keuangan ... 21

2.2.4.2.Masalah Yang Dihadapi Dalam Penentuan Rasio Standar ... 21

2.2.4.3.Menentukan Rasio Standar ... 23

2.2.4.4.Keunggulan Rasio Keuangan ... 24

2.2.4.5.Keterbatasan Analisa Rasio ... 25

2.2.4.6.Jenis Rasio ... 26

2.2.5. Rasio Profitabilitas ... 28

2.2.5.1.ROA (Return on Asseta) ... 28

2.2.5.2.ROE (Return on Equity) ... 29

2.2.5.3.EPS (Earning per Share) ... 29

2.2.6. Pengaruh Return on Assets Terhadap Harga Saham ... 30

2.2.7. Pengaruh Return on Equity Terhadap Harga Saham ... 31

2.3. Kerangka Pikir ... 33

2.4. Hipotesis ... 35

BAB III METODE PENELITIAN 3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 36

3.2. Teknik Penentuan Sampel ... 37

3.2.1. Populasi ... 37

v

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Subyek Penelitian ... 44

4.1.1. Sejarah PT. Ades Waters Indonesia Tbk ... 44

4.1.2. Sejarah PT. Davomas Abadi Tbk ... 44

4.1.3. Sejarah PT. Multi Bintang Indonesia Tbk ... 45

4.1.4. Sejarah PT. Delta Djakarta Tbk ... 45

4.1.5. Sejarah PT. Prasidha Aneka Niaga Tbk ... 45

4.1.6. Sejarah PT. Pioneerindo Gourmet International Tbk .. 46

4.1.7. Sejarah PT. Sekar Laut ... 47

4.2. Deskripsi Hasil Penelitian ... 48

4.2.1. Deskripsi Tentang Return on Assets (ROA) (X1 4.2.2. Deskripsi Tentang Return on Equity (ROE) (X ) ... 48

2 4.2.3. Deskripsi Tentang Earning Per Share (EPS) (X ) ... 58

3 4.2.4. Deskripsi Tentang Harga Saham (Y) ... 53

) ... 51

vi

4.3.2. Pengujian Asumsi Klasik ... 56

4.3.2.1.Uji Autokorelasi ... 56

4.3.2.2.Uji Multikolinieritas ... 57

4.3.2.3.Uji Heteroskedastisitas ... 57

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 59

4.3.4. Hasil Pengujian Hipotesis ... 60

4.3.4.1.Untuk Pengujian Hipotesis Uji t ... 60

4.4. Pembahasan ... 63

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 67

5.2. Saran ... 67

vii

2003-2008 ... 3

Tabel 2. Nilai ROA, ROE, EPS Pada Perusahaan Food and Baverage Periode 2005-2008 ... 6

Tabel 3. Return on Assets (ROA) (X1) 2003-2008 ... 48

Tabel 4. Return on Equity (ROE) (X2) 2003-2008 ... 50

Tabel 5 Earning Per Share (EPS) (X3) 2003-2008 ... 51

Tabel 6. Harga Saham (Y) 2003-2008 ... 53

Tabel 7. Hasil Uji Multikolinieritas ... 57

viii

Lampiran 1.1. Data Return on Assets (ROA) Perusahaan Food and Beverage

Tahun 2003-2008

Lampiran 1.2. Data Return on Equity (ROE) Perusahaan Food and Beverage

Tahun 2003-2008

Lampiran 1.3. Data Earning Per Share (EPS) Perusahaan Food and Beverage

Tahun 2003-2008

Lampiran 1.4 Data Harga Saham (Y) Perusahaan Food and Beverage Tahun 2003-2008

ix

Deasy Rachmasari Hasanah

ABSTRAKSI

Salah satu sumber dana perusahaan berasal dari modal saham yang ditanamkan oleh para investor, maka secara otomatis modal saham merupakan bagian dari laporan manajemen perusahaan kepada para pemegang saham atau investor. Dalam perekonomian modern laporan keuangan sudah merupakan media penting dalam proses pengambilan keputusan ekonomis. Laporan keuangan ini sudah menjadi kebutuhan para pengusaha, investor, bank, manajemen, pemerintah maupun pelaku pasar modal, dalam berinvestasi seorang investor memerlukan informasi tentang perusahaanw mana yang dapat memberikan keuntungan dikemudian hari. Analisis investasi saham merupakan hal yang mendasar untuk diketahui para pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami kerugian. Keputusan membeli saham terjadi bila nilai perkiraan suatu saham diatas harga pasar. Sebaliknya keputusan menjual saham terjadi bila nilai perkiraan suatu saham dibawah harga pasar. Tujuan penelitian ini untuk mengetahui apakah ROA (Return On Assets), ROE (Return On Equity), EPS (Earning Per Share) berpengaruh positif terhadap harga saham Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia.

Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Regresi Linear Berganda. Variabel penelitian adalah ROA (Return On Assets) (X1), ROE (Return On Equity) (X2), EPS (Earning Per Share) (X3) dan Harga Saham (Y). Populasi penelitian adalah laporan keuangan Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia tahun 2003 – 2007.

Berdasarkan hasil pengujian dapat ditarik kesimpulan bahwa ROA (Return

On Assets) tidak berpengaruh terhadap harga saham Perusahaan Food And

Beverages Yang Go Public Di Bursa Efek Indonesia, ROE (Return On Equity) tidak berpengaruh terhadap harga saham Perusahaan Food And Beverages Yang

Go Public Di Bursa Efek Indonesia dan EPS (Earning Per Share) berpengaruh terhadap harga saham Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia.

1

PENDAHULUAN

1.1. Latar Belakang

Pasar modal memiliki peran penting dalam kegiatan ekonomi, terutama di negara yang menganut sistem ekonomi pasar. Pasar modal menjadi salah satu sumber kemajuan ekonomi karena dapat menjadi sumber dan alternatif bagi perusahaan disamping bank. Pasar modal merupakan alternatif pembiayaan untuk mendapatkan modal dengan biaya yang relatif murah dan juga tempat untuk investasi jangka pendek dan jangka panjang. Perusahaan publik yang terdaftar di bursa efek setiap tahun wajib menyampaikan laporan tahunan baik yang bersifat moneter maupun non moneter kepada Bursa Efek dan para investor.

Bagi perusahaan yang ingin terus mengembangkan usahanya tentu

harus dapat meningkatkan modal usahanya dengan cara melakukan penjualan

saham di pasar modal. Semakin pesatnya perkembangan pasar modal di

Indonesia saat ini membutuhkan dukungan informasi yang cepat dan

berkesinambungan. Salah satunya adalah informasi kondisi keuangan. Untuk

itu laporan keuangan harus mampu menggambarkan posisi keuangan dan

hasil-hasil usaha perusahaan pada saat tertentu secara wajar.

hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan.

Salah satu sumber dana perusahaan berasal dari modal saham yang ditanamkan oleh para investor, maka secara otomatis modal saham merupakan bagian dari laporan manajemen perusahaan kepada para pemegang saham atau investor. Dalam perekonomian modern laporan keuangan sudah merupakan media penting dalam proses pengambilan keputusan ekonomis. Laporan keuangan ini sudah menjadi kebutuhan para pengusaha, investor, bank, manajemen, pemerintah maupun pelaku pasar modal. (Harahap, 2001: 7).

Dalam berinvestasi seorang investor memerlukan informasi tentang perusahaan mana yang dapat memberikan keuntungan dikemudian hari. Analisis investasi saham merupakan hal yang mendasar untuk diketahui para pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami kerugian. Keputusan membeli saham terjadi bila nilai perkiraan suatu saham diatas harga pasar. Sebaliknya keputusan menjual saham terjadi bila nilai perkiraan suatu saham dibawah harga pasar (Sunariyah, 2003: 152).

Rasio profitabilitas adalah salah satu cara untuk menilai secara tepat

sejauh mana tingkat pengembalian yang akan didapat dari aktivitas

investasinya. Jika kondisi perusahaan dikategorikan menguntungkan atau

menjanjikan keuntungan di masa mendatang maka banyak investor yang

akan menanamkan dananya untuk membeli saham tersebut. Dan hal itu tentu

Pada penelitian ini peneliti meneliti tentang rasio profitabilitas,

dimana rasio profitabilitas atau rasio rentabilitas menggambarkan

kemampuan perusahaan dalam mendapatkan laba melalui semua

kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang, dan sebagainya. (Harahap, 2001:304).

Lebih lanjut penelitian ini difokuskan pada perusahaan yang go publik di Indonesia terutama yang tercatat pada PT. Bursa Efek Indonesia (BEI). Untuk perusahaan food and beverage di PT. Bursa Efek Indonesia (BEI), dengan menggunakan rasio: 1) Return On Assets (ROA) 2) Return On Equity (ROE) dan 3) Earning Per Share (EPS).

Selama lima tahun terakhir harga saham dari perusahaan Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia mengalami fluktuasi. Adapun nilai harga saham tersebut antara tahun 2003 sampai 2008 dapat dilihat pada tabel sebagai berikut :

Tabel 1

Harga Saham Perusahaan Food And Beverages Periode Tahun 2003 – 2008

No Nama Perusahaan

Tahun (Rupiah)

6 PT. Pioneerindo Gourmet

International Tbk. 400 400 400 400 400 400

7 PT. Sekar Laut Tbk. 350 450 400 285 75 90

Dari tabel di atas dapat diketahui bahwa terjadi penurunan harga

saham perusahaan pada lima tahun terakhir, dimana pada tahun 2003 PT.

Ades Waters Indonesia Tbk. harga saham perusahannya sebesar 1.025, lalu

pada tahun 2004 naik menjadi 2.257 dan pada tahun 2005 menurun drastis

menjadi 1.660, sedangkan pada tahun 2006 menurun lagi menjadi 1.110 dan

pada tahun 2007 menurun menjadi 730 dan menurun lagi menjadi 225 pada

tahun 2008 dan pada PT. Davomas Abadi Tbk harga saham perusahannya

pada tahun 2003 sebesar 410, lalu pada tahun 2004 menurun menjadi 200,

sedangkan pada tahun 2005 turun menjadi sebesar 80, dan pada tahun 2006

naik menjadi sebesar 590, kemudian pada tahun 2007 menurun menjadi

sebesar 250 dan menurun lagi sebesar 58 pada tahun 2008. Lalu untuk PT.

Multi Bintang Indonesia Tbk harga saham perusahannya pada tahun 2003

sebesar 32.000, sedangkan pada tahun 2004 naik menjadi 42.500, kemudian

untuk tahun 2005 naik lagi menjadi sebesar 50.000, lalu pada tahun 2006

naik menjadi sebesar 55.000, dan pada tahun 2007 tetap tidak ada kenaikan

menjadi sebesar 55.000 tetapi pada tahun 2008 menurun menjadi 49.500.

Untuk PT. Delta Djakarta Tbk. harga saham perusahaannya mengalami

fluktuasi, dari tahun 2003 sebesar 8.700, kemudian pada tahun 2004 naik

menjadi sebesar 14.500, pada tahun 2005 naik menjadi sebesar 36.000,

kemudian pada tahun 2006 menurun menjadi sebesar 22.800, dan pada tahun

2007 menurun menjadi 16.000 lalu pada tahun 2008 naik menjadi 20.000.

tahun 2003 sebesar 110, kemudian pada tahun 2004 sebesar 105., serta pada

tahun 2005 menurun menjadi sebesar 80, kemudian pada tahun 2006 naik

menjadi sebesar 100, lalu pada tahun 2007 terjadi penurunan menjadi

sebesar 51, kemudian pada tahun 2008 kembali naik sebesar 100. Untuk PT.

Pioneerindo Gourmet International Tbk. harga saham perusahaan dimulai

pada tahun 2003 sebesar 400, kemudian pada tahun 2004 sampai dengan

2008 tetap menjadi sebesar 400. Untuk PT. Sekar Laut Tbk. harga saham

perusahaan dari tahun 2003 sebesar 350, kemudian pada tahun 2004 naik

menjadi 450, lalu pada tahun 2005 menurun menjadi 400, kemudian pada

tahun 2006 harga sahamnya menurun menjadi 285 dan pada tahun 2007

harga saham perusahaan menurun lagi manjadi 75, tetapi pada tahun 2008

menigkat menjadi 90. Dari informasi awal yang diterima bahwa penurunan

dan kenaikan harga saham tersebut disebabkan karena kondisi ekonomi

makin memburuk dan adanya kondisi intern perusahaan yang membuat para

investor tidak ingin menanamkan sahamnya.

Berikut adalah data lima tahun terakhir nilai ROA, ROE dan EPS

yang berasal dari laporan keuangan perusahaan Food And Beverages Yang

Go Publik Di Bursa Efek Indonesia mengalami fluktuasi. Adapun nilai

ROA, ROE, EPS tersebut antara tahun 2005 sampai 2008 dapat dilihat pada

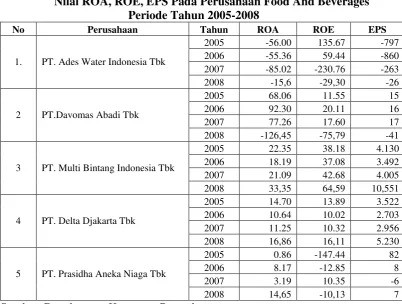

Tabel 2

Nilai ROA, ROE, EPS Pada Perusahaan Food And Beverages Periode Tahun 2005-2008

No Perusahaan Tahun ROA ROE EPS

1. PT. Ades Water Indonesia Tbk

2005 -56.00 135.67 -797

2006 -55.36 59.44 -860

2007 -85.02 -230.76 -263

2008 -15,6 -29,30 -26

2 PT.Davomas Abadi Tbk

2005 68.06 11.55 15

2006 92.30 20.11 16

2007 77.26 17.60 17

2008 -126,45 -75,79 -41

3 PT. Multi Bintang Indonesia Tbk

2005 22.35 38.18 4.130

5 PT. Prasidha Aneka Niaga Tbk

2005 0.86 -147.44 82

2006 8.17 -12.85 8

2007 3.19 10.35 -6

2008 14,65 -10,13 7

Sumber: Data laporan Keuangan Perusahaan

Dari tabel diatas dapat diketahui bahwa nilai ROA PT. Multi

Bintang Indonesia Tbk mengalami penurunan tertinggi pada tahun 2006

mengalami penurunan sebesar 18,19, pada PT Delta Djakarta Tbk terjadi

penurunan terbesar terjadi pada pada tahun 2006 turun menjadi 10,64, dan

pada PT Pioneerindo Gournest International Tbk terjadi penurunan nilai

ROA hal ini terjadi pada tahun 2006 yang mengalami penurunan menjadi

-2,33.

Dari tabel diatas juga dapat dijelaskan nilai ROE pada perusahaan

PT. Davomas Abadi mengalami peurunann nilai ROE yaitu pada tahun 2005

penurunan tertinggi pada tahun 2006 yaitu sebesar 10,02 . Pada perusahaan

PT Prasidha Aneka Niaga Tbk mengalami penurunan nilai ROE tertinggi

pada tahun 2005 sebesar -147,44. sedangkan pada PT Sekar Laut Tbk terjadi

penurunan sebesar -443,57 pada tahun 2005.

Pada tabel diatas diketahui bahwa nilai EPS pada PT Multi Bintang

Indonesia Tbk terjadi penurunan tertinggi pada tahun 2006 sebesar 3.492 .

Pada PT Prasidha Aneka Niaga Tbk terjadi Penurunan nilai EPS pada tahun

2007 sebesar -6.

Pada penelitian ini peneliti meneliti tentang rasio profitabilitas,

dimana rasio profitabilitas atau rasio rentabilitas menggambarkan

kemampuan perusahaan dalam mendapatkan laba melalui semua

kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang, dan sebagainya. (Harahap, 2001: 304).

Teknik yang digunakan adalah rasio likuiditas yang menggambarkan

kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba

disebut juga Operating Ratio. Rasio profitabilitas yang diuji dalam penelitian

ini yaitu ROA (Return on assets) digunakan untuk mengukur kemampuan

dari modal yang diinvestasikan dalam keseluruhan aktiva untuk

menghasilkan keuntungan bagi semua investor. ROE (Return on equity)

pemegang saham. EPS (Earning Per Share) rasio ini menunjukkan berapa

besar kemampuan per lembar saham. (Harahap, 2001: 301).

Berdasarkan uraian tersebut di atas, penulis melakukan penelitian ini,

dengan Judul “Pengaruh ROA, ROE dan EPS Terhadap Harga Saham Pada

Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat diambil perumusan sebagai berikut :

1. Apakah ROA (Return On Assets) berpengaruh terhadap harga saham Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia ?

2. Apakah ROE (Return On Equity) berpengaruh terhadap harga saham Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia ?

3. Apakah EPS (Earning Per Share) berpengaruh terhadap harga saham Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

2. Untuk mengetahui apakah ROE (Return On Equity) berpengaruh terhadap harga saham Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia.

3. Untuk mengetahui apakah EPS (Earning Per Share) berpengaruh terhadap harga saham Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Sebagaimana layaknya karya ilmiah ini, hasil yang diperoleh diharapkan dapat memberikan manfaat bagi semua pihak yang berkepentingan dan berhubungan dengan obyek penelitian antara lain : 1. Bagi Peneliti

Sebagai langkah kongkrit penerapan ilmu berdasarkan teori yang selama ini didapat peneliti ke dalam praktek pada perusahaan.

2. Bagi Universitas

Memberikan sumbangan informasi pihak lain untuk melakukan penelitian lebih lanjut dan dapat menambah kepustakaan sebagai informasi bahan pembanding bagi penelitian lain serta sebagai wujud Darma Bakti kepada perguruan tinggi pada umumnya dan Fakultas Ekonomi pada khususnya Jurusan manajemen.

3. Bagi Perusahaan

4. Bagi Ilmu Pengetahuan

11

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

1. Wulandari dan Sasongko (2003) dengan judul ”Pengaruh EVA dan Rasio-Rasio Profitabilitas terhadap Harga Saham”, dan perumusan masalahnya adalah adakah pengaruh ROA (Return on Assets), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), BEP (Basic Earning Power), dan EVA (Economic Value Added) terhadap harga saham ?, dengan hipotesisnya adalah ROA, ROE, ROS, EPS, BEP dan EVA berpengaruh terhadap harga saham. Dan didapatkan kesimpulan bahwa earning per share (EPS) berpengaruh terhadap harga saham dan return on asset, return on equity, return on sale, basic earning power, dan economic value added tidak berpengaruh terhadap harga saham.

harga saham sedangkan untuk return on asset dan net profit margin tidak memiliki pengaruh yang signfikan terhadap harga saham. Sedangkan secara bersama-sama dari ketiga variabel return on asset, return on equity dan net profit margin tidak memiliki pengaruh yang signifikan terhadap harga saham.

Adapun perbedaan antara penelitian terdahulu dengan penelitian saat ini adalah pada penelitian yang dilakukan oleh Wulandari dan Sasongko, 2003 yaitu menggunakan pengaruh ROA (Return on Assets), ROE (Return on Equity), ROS (Return on Sales), EPS (Earning Per Share), BEP (Basic Earning Power), dan EVA (Economic Value Added), sedangkan penelitian yang dilakukan oleh Haryanto dan Toto Sugiharto, 2003 menggunakan variabel return on asset, return on equity, net profit margin saja. Sedangkan persamaan pada penelitian tersebut yaitu menggunakan uji F dan uji t.

2.2. Landasan Teori

2.2.1. Pasar Modal

2.2.1.1.Pengertian Pasar Modal

Pasar modal (Capital market) adalah tempat pertemuan antara

penawaran dengan permintaan surat berharga. Di tempat inilah para pelaku

pasar yang mempunyai kelebihan dana melakukan investasi dalam surat

berharga yang ditawarkan oleh emiten. Di tempat ini pula perusahaan yang

terlebih dahulu pada badan otoritas di pasar modal sebagai emiten

(Sunariyah, 2003: 5).

Menurut Husnan (1994: 3) secara formal pasar modal bisa

didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas)

jangka panjang yang bisa diperjualbelikan baik dalam bentuk hutang

maupun modal sendiri baik yang diterbitkan pemerintah, publik authorities

maupun perusahaan swasta.

Pengertian Pasar Modal secara umum adalah suatu sistem

keuangan yang terorganisir, termasuk didalamnya adalah bank-bank

komersial dan semua lembaga perantara dibidang keuangan, serta

keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, Pasar

Modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna

memperdagangakan saham-saham, obligasi-obligasi, dan jenis surat

berharga lainnya dengan memakai jasa perantara pedagang efek.

Pasar modal adalah sistem keuangan yang terorganisasi, termasuk

di dalamnya adalah bank-bank komersial dan semua lembaga perantara

dibidang keuangan serta keseluruhan surat-surat berharga yang beredar.

Dalam arti sempit pasar modal adalah pasar (tempat, berupa gedung) yang

di siapkan guna memperdagangkan saham- saham, obligasi-obligasi dan

2.2.1.2.Fungsi Pasar Modal

Fungsi pasar modal adalah mengalokasikan secara efisien arus dana dari unit ekonomi yang mempuyai surplus tabungan (saving surplus unit). Pasar modal yang dalam bentuk konkritnya adalah bursa efek.

Adapun fungsi lain dari pasar modal/ bursa efek adalah :

a. Menciptakan pasar secara terus menerus bagi efek yang ditawarkan kepada masyarakat.

b. Menciptakan harga yang wajar bagi efek yang bersangkutan melalui mekanisme pasar.

c. Membantu pembelajaran (pemenuhan dana) dunia usaha melalui penghimpunan dana masyarakat.

d. Menghimpun proses perluasan partisipasi masyarakat dalam kepemilikan saham-saham perusahaan.

Sedangkan menurut Husnan (1994: 23) Sekuritas atau efek adalah secarik kertas yang menunjukkan hak pemodal pihak yang memiliki kertas tersebut untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya. Pasar modal merupakan kebutuhan sistem keuangan yang terorganisasi, termasuk bank-bank komersial dan semua perantara di bidang keuangan, serta surat-surat berharga atau klaim, jangka panjang dan pendek.

mempertemukan penjual dan pembeli secara langsung atau melalui wakil-wakilnya.

Itu sebabnya cara kerja pasar modal terkait dengan cara kerja sub sektor keuangan lainnya maupun sektor keuangan secara keseluruhan. Untuk dapat memahami dan menganalisis secara tepat cara kerja pasar modal, mutlak diperlukan pengertian yang baik tentang sektor keuangan termasuk sub sektor yang lain.

Hubungan antara pemilik dana (investor) yang membeli saham dari perusahaan yang menjualnya dari bursa efek dengan perusahaan yang bersangkutan agak berbeda hubungan dengan pemilik dana dengan bank bila ia menitipkan uangnya di bank dalam pemilikan perusahaan yang bersangkutan dan pemilikannya itu dalam bentuk surat saham. Surat saham ini tiap saat bisa dikonversikan menjadi uang atau dengan kata lain likuid.

2.2.1.3.Peranan Pasar Modal

Pasar modal mempunyai peranan penting dalam suatu negara yang pada dasarnya mempunyai kesamaan antara satu negara dengan negara yang lain. Hampir semua negara didunia ini mempunyai pasar modal, yang bertujuan untuk menciptakan fasilitas bagi keperluan industri dan keseluruhan entitas dalam memenuhi permintaan dan penawaran modal. Terkecuali dalam negara dengan perekonomian sosialis ataupun tertutup, pasar modal bukanlah suatu keharusan.

Seberapa besar peranan pasar modal suatu negara dapat dilihat dari 5 (lima) segi sebagai berikut ini: (Sunariyah, 2003: 7-8)

a. sebagai fasilitas melakukan interaksi antar pembeli dengan penjual untuk menentukan harga saham atau surat berharga yang dijual belikan b. pasar modal memberikan kesempatan kepada para pemodal untuk

menentukan hasil (return) yang diharapkan

c. pasar modal memberikan kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya

d. pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian

e. pasar modal mengurangi biaya informasi dan transaksi surat berharga

2.2.2. Saham

2.2.2.1.Pengertian Saham

mengeluarkan satu kelas saham saja, saham ini disebut dengan saham biasa (common stock). Sedangkan menurut Gitosudarmo (2002: 265) saham adalah tanda penyertaan modal pada perseroan terbatas. Untuk menarik investor potensial lainnya, suatu perusahaan mungkin juga mengeluarkan kelas lain dari saham, yaitu yang disebut dengan saham prefen (preferred stock). Saham preferen mempunyai hak – hak prioritas lebih dari saham biasa. Hak – hak prioritas dari saham preferen yaitu hak atas dividen yang tetap dan hak terhadap aktiva jika terjadi likuiditas. Akan tetapi, saham preferen umumnya tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa. Saham preferen akan dibahas terlebih dahulu diikuti oleh saham biasa.

Dengan memiliki saham maka suatu perusahaan akan memperoleh manfaat antara lain sebagai berikut :

a. Deviden yaitu pembagian keuntungan perusahaan yang diberikan oleh pemegang saham.

b. Capital gain yaitu kelebihan hasil atas harga perolehan dan pelepasan aktiva terutama investasi jangka panjang.

2.2.2.2.Jenis – Jenis Saham

Menurut Gitosudarmo (2002: 265-266) ada 7 jenis saham, yaitu : 1. Saham Biasa

mempunyai hak suara pada rapat umum pemegang saham, dan pada likuidasi perseroan pemilik saham memiliki hak memperoleh sebagian dari kekayaan perseroan setelah tagihan kreditur dan saham preferen dilunasi.

2. Saham Bonus

Saham Bonus, diciptakan dari pos cadangan perseroan, yang terbentuk

dari uang kontan yang tidak dibagikan kepada para pemegang saham.

Penyerahan saham bonus kepada pemegang saham, kekayaan

perseorangan tidak mengalami perubahan, karena tidak ada kekayaan

yang bertambah dan tidak ada modal yang dibayarkan. Perubahannya

adalah pergeseran struktur permodalan perseron saja.

3. Saham Pegawai

Saham yang dapat dimiliki oleh para pegawai, dengan syarat tertentu

dapat membeli saham perusahaan dengan kurs di bawah kurs bursa.

4. Saham Preferen Perseroan

Para pendiri perseroan, biasanya dihargai dengan diberikan jasa yaitu

dapat berupa saham yang disebut saham pendiri

5. Saham Preferen

Saham yang memberikan hak untuk mendapat deviden dan atau bagian

kekayaan pada saat perubahan lebih dahulu dari saham biasa, dan di

samping itu mempunyai preferen untuk mengajukan usul pencalonan

6. Saham Preferen Kumulatif

Saham preferen yang memberikan hak untuk mendapatkan deviden yang belum dibayarkan pada tahun – tahun yang lalu secara kumulatif. 7. Saham Preferen Partisipasi

Saham yang disamping hak prioritasnya masih dapat turut serta dalam pembagian deviden selanjutnya.

Sedangkan menurut Baridwan (1997: 394–398) ada 2 macam jenis saham, yaitu :

1. Saham Biasa (Common Stock)

Saham yang perluasannya dilakukan dalam urutan yang paling akhir dalam saham perusahaan di likuidasi, sehingga resikonya adalah yang paling besar.

2. Saham Prioritas / Preferensi (Preferred Stock)

Saham prioritas / preferensi mempunyai macam–macam karakteristik yang berbeda dari saham biasa.

2.2.3. Harga Saham

2.2.3.1.Pengertian Harga Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu perusahaan (Riyanto, 1995: 240).

Menurut Sunariyah (2003: 154) harga saham dapat dibedakan menjadi tiga macam, yakni harga pasar, harga nominal dan harga perdana. 1.Harga pasar (market value) yaitu harga yang berlaku dalam pasar pada

2.Harga nominal saham adalah harga saham yang tercantum dalam sertifikat saham, dimana yang telah ditetapkan oleh emiten serta dengan mendapatkan persetujuan dari Bapepam (Badan Pemeriksa dan Pengawas Pasar Modal).

3.Harga perdana adalah harga saham ketika saham tersebut dijual saat pertama kali di pasar perdana, yang harganya ditentukan oleh penjamin emisi dan emiten berdasarkan analisis fundamental perusahaan yang bersangkutan.

Investor berkepentingan untuk mengetahui ketiga nilai tersebut sebagai informasi penting dalam pengambilan keputusan investasi yang tepat. Dalam membeli atau menjual saham, investor akan membandingkan nilai intristik dengan nilai pasar saham bersangkutan. (Tandelilin, 2001: 183). Nilai intrinsik saham dalam analisis perusahaan bisa dilakukan dengan memanfaatkan dua komponen informasi penting dalam analisis perusahaan, yaitu EPS dan PER.

2.2.3.2.Penilaian Harga Saham

earning, PER dapat dijadikan indikator untuk melihat perkembangan harga saham relatif dibanding dengan tingkat laba perusahaan.

Harga saham adalah harga dari suatu saham yang terbentuk dari pasar modal sebagai akibat dari permintaan penjual dan pembeli saham.

2.2.4. Rasio Keuangan

2.2.4.1.Definisi Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana. Secara individual rasio itu kecil artinya, kecuali jika dibandingkan dengan suatu rasio standar yang dipakai sebagai dasar pembanding, dari penafsiran rasio-rasio suatu perusahaan. (Jumingan, 2008: 118).

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan yang lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kit adapat memperoleh informasi dan memberikan penilainan (Harahap, 2001: 297).

2.2.4.2.Masalah Yang Dihadapi Dalam Penentuan Rasio Standar

rasio standar untuk industri Food And Beverages merupakan hasil rata-rata dari beberapa perusahaan yang sejenis yang mempunyai kondisi keuangan dan hasil usaha yang berbeda-beda.

Variasi kondisi keuangan dan hasil usaha dari suatu perusahaan dengan perusahaan lainnya mungkin dipengaruhi oleh faktor-faktor sebagai berikut :

1. Perbedaaan letak geografis yang membawa perbedaaan dalam tingkat

harga dan biaya usaha.

2. Perbedaan dalam pemilikian aktiva tetap, ada yang memiliki sendiri

pada yang menyewa. Perbedaan dalam besar kecilnya investasi dalam

harta kekayaan yang tidak digunakan dalam hubungannya dengan

operasi regular.

3. Perbedaan dalam tingkat harga dicerminkan dalam pos-pos aktiva

tidak lancar.

4. Perbedaan dalam umur harta kekayaan yang dimiliki, ada yang baru

ada yang lama.

5. Perbedaan dalam banyaknya jenis barang yang diproduksi.

6. Perbedaan dalam tingkat kapasitas pabrik.

7. Perbedaan dalam penilaian persediaan.

8. Perbedaaan dalam kebijaksanaan pembelian bahan dasar.

9. Perbedaan dalam kebijaksanaan menentukan tingkat persediaan.

11. Perbedaan dalam kebijaksanaan saluran pemasaran. Menjual produk

kepada pembeli tunggal, kepada banyak pedagang besar, pedagang

kecil, atau langsung kepada konsumen.

12. Perbedaaan dalam banyak sedikitnya utang jangka panjang. Juga

dalam struktur permodalan, sumber dananya banyak berasal dari

pinjaman atau modal sendiri.

13. Kebijaksanaan dalam pembayaran deviden.

14. Perbedaan dalam sistem akuntansi dan prosedur akuntansi, termasuk

penggolongan pos-pos laporan keuangan, periode akuntansi, dan

metode penyusunan.

2.2.4.3.Menentukan Rasio Standar

Apabila rasio standar tidak tersedia dalam bentuk yang sudah

dipublikasikan, menganalisis dapat membuat standarnya sendiri.

Rasio standar dapat ditentukan dengan cara-cara sebagai berikut :

a. Mengumpulkan data laporan keuangan dari perusahaan-perusahaan

(dalam industri) yang dipertimbangkan. Perusahaan tersebut

hendaknya mempunyai keseragaman dalam sistem akuntansi dan

prosedur akuntansi termasuk keseragaman dalam penggolongan

rekening-rekening dan metode penyusutan, keseragaman periode

akuntansi, kesamaan dalam penilaian aktiva dan kebijaksanaan

b. Menghitung angka-angka rasio yang dipilih dari tiap-tiap perusahaan dalam industri.

c. Menyusun rasio-rasio tersebut dari yang tertinggi sampai yang terendah.

d. Menghapus rasio yang ekstrem, yaitu rasio yang terlalu tinggi atau terlalu rendah.

e. Menghitung rata-rata atau menentukan mediannya (ini merupakan rasio standar yang dicari).

2.2.4.4. Keunggulan Rasio Keuangan

Analisa rasio ini memiliki keunggulan dibandingkan teknik analisa lainnya. Keunggulan tersebut adalah :

1. Rasio merupakan angka-angka atau iktisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model-model pengambilan keputusan dan model prediksi (Z score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau ”time

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

masa yang akan datang.

2.2.4.5. Keterbatasan Analisa Rasio

Disamping keungulan yang dimiliki analisa rasio, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu pengunaannya agar kita tidak salah dalam penggunaanya agar tidak salah dalam pengunaannya (Harahap, 2001: 298).

Adapun keterbatasan analisa rasio itu adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti :

a. Banyak perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan jugment yang dapat dinilai bias atau subyektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda. 3. Jika data untuk menghitung rasio tidak tersedia maka akan

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karena jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.4.6. Jenis Rasio

Jenis – jenis rasio yang sering digunakan dalam bisnis (Harahap, 2001: 301-311). Adapun rasio keuangan yang sering digunakan adalah : 1. Rasio Likuiditas.

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar.

2. Rasio Solvabilitas.

Rasio sovabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio ini dapat dihitungdari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang.

3. Rasio Rentabilitas / Profitabilitas.

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga operating rasio.

4. Rasio Leverage.

Rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkanoleh modal (equity). Perusahaan yang baik mestinya memiliki komposisi modal lebih besar dari hutang. Rasio ini bisa juga diangggap bagian dari rasio solvabilitas.

5. Rasio Aktivitas.

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasi baik dalam kegiatan penjualan, pembelian dan kegitan lainnya.

6. Rasio Pertumbuhan.

Rasio ini menggambarkan persentasi pertumbuhan proses perusahaan dari tahun ke tahun.

7. Market BasedRatio (Penelitian Pasar).

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunkan dipasar modal yang menggambarkan situasi atau keadaan prestasi perusahaan di pasar modal. Tidak berarti rasio lainnya tidak dipakai. 8. Rasio Produktivitas.

2.2.5. Rasio Profitabilitas

Rasio Rentabilitas atau disebut juga Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. (Harahap, 2001: 304)

2.2.5.1.ROA (Return On Assets)

ROA merupakan alat untuk mengukur kemampuan perusahaan menghasilkan laba dengan mengelola total asset setelah disesuaikan dengan biaya untuk mendapatkan asset tersebut. Selain itu return on assets mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor.

Return on assets dapat dihitung dengan rumus (Riyanto, 1995: 335):

ROA = x100%

ROA adalah sebagai alat ukur akuntansi tradisional memiliki kelemahan utama yaitu tidak menggunakan biaya modal. Kelemahan ini berdampak tidak ketauhi apakah perusahaan telah menciptakan nilai atau tidak.

2.2.5.2.ROE (Return On Equity)

Return on equity mengukur tingkat pengembalian atas modal sendiri pemegang saham. Rasio ini bermanfaat untuk menunjukkan seberapa besar kemampuan perusahaan dalam mengelola modal sendiri pada tingkat produktivitas perusahaan dalam menghasilkan laba dengan menggunakan laba yang dimilikinya. Dengan menggunakan return on equity, maka dapat dijelaskan bahwa profitabilitas dapat dicapai melalui efisiensi operasi perusahaan dan efektifitas penggunaan modal sendiri dalam menghasilkan laba bersih.

Return on equity dapat dihitung dengan rumus (Riyanto, 1995: 335) :

ROE = x100%

Rasio ini menunjukkan beberapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar semakin bagus (Harahap, 2001: 305).

2.2.5.3.EPS (Earning Per Share)

EPS =

Rasio ini menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba. Menurut Skousen (1995:184) laba per saham merupakan alat ukur yang berguna untuk membandingkan laba dari berbagai satuan usaha yang berbeda dan untuk membandingkan laba satu-satuan dari waktu ke waktu manakala terjadi perubahan dalam struktur modal. Dengan berhasilnya perusahaan, laba bersih jelas akan meningkat. Tetapi investor berkepentingan untuk mengetahui apakah laba bersih bertumbuh sepadan dengan ukuran struktur modal perusahaan. Investor menggunakan angka laba per saham untuk mengevaluasi hasil operasi perusahaan guna mengambil keputusan investasi. (Skousen, 1995: 184)

2.2.6. Pengaruh Return On Assets Terhadap Harga Saham

Menurut Harahap (2001: 305) return on total assets (ROA) ini menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

saham akan terdiri dari deviden yang diterima ditambah (dikurangi) dengan “capital gains (loss)”, yaitu selisih antara harga saham pada saat ini dengan harga pada waktu pembelian. (Suad Husnan, 1994: 59)

Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja mendorong harga saham naik menjadi lebih tinggi. (Haryanto dan Sugiharto, 2003: 142)

2.2.7. Pengaruh Return On Equity Terhadap Harga Saham

Menurut Hanafi (2003: 85), “Return on Equity adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

efisien dan efektif sehingga hal ini dapat mengurangi kepercayaan investor terhadap nilai perusahaan dan kemudian berdampak pada turunnya harga saham. Jadi ROE ini dijadikan sebagai indikator atas kinerja suatu perusahaan mengingat para investor lebih cenderung memperhatikan kemampuan perusahaan dalam mengelola modalnya.

Dari kacamata investor, dua aspek yang sering diteliti ialah tentang tingkat keuntungan yang diharapkan sebagai sesuatu yang dikehendaki sedangkan risiko sebagai sesuatu yang tidak dikehendaki, oleh karena itu investor perlu melakukan analisis sebelum melakukan investasi. Disini, peranan informasi laporan keuangan menjadi sangat penting karena dari laporan keuangan tersebut dapat diketahui kondisi keuangan dan hasil operasi perusahaan serta kinerja masa lalu dan masa mendatang. Laporan keuangan tersebut dapat dianalisis dengan menggunakan rasio keuangan salah satunya rasio profitabilitas yaitu ROE.

2.2.8. Pengaruh Earning Per Share Terhadap Harga Saham

Jadi Earning Per Share adalah angka yang paling sering dipergunakan dalam publikasi mengenai performance perusahaan yang menjual sahamnya kepada umum. EPS sering dipandang sebagai angka yang memberikan ringkasan dari berbagai data akuntasi. Salah satu sebab mengapa EPS sangat populer adalah karena adanya anggapan bahwa EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividend per share dikemudian hari dan tingkat harga saham dikemudian hari. EPS juga dianggap relevant dalam menilai efektivitas manajemen dan kebijaksanaan pembagian deviden.

2.3. Kerangka Pikir

Menurut (Haryanto dan Sugiharto,2003 : 142) Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja mendorong harga saham naik menjadi lebih tinggi.

pada perusahaan tersebut sehingga akan meningkatkan permintaan saham yang pada akhirnya dapat menaikkan harga saham. Demikian pula sebaliknya apabila ROE rendah berarti perusahaan tidak menggunakan equitynya dengan efisien dan efektif sehingga hal ini dapat mengurangi kepercayaan investor terhadap nilai perusahaan dan kemudian berdampak pada turunnya harga saham.

Menurut Sunariyah (2003 : 30) EPS sering dipandang sebagai angka yang memberikan ringkasan dari berbagai data akuntasi. Salah satu sebab mengapa EPS sangat populer adalah karena adanya anggapan bahwa EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividend per share dikemudian hari dan tingkat harga saham dikemudian hari. EPS juga dianggap relevant dalam menilai efektivitas manajemen dan kebijaksanaan pembagian deviden.

Return On Total Assets (X1)

Return On Equity (X2)

Earning Per Share (X3)

Harga Saham (Y)

2.4. Hipotesis

Berdasarkan landasan teori yang ada dihubungkan dengan permasalahan yang ada, maka hipotesis yang diajukan adalah :

1. Diduga ROA (Return On Assets) berpengaruh positif terhadap harga saham Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia.

2. ROE (Return On Equity) berpengaruh positif terhadap harga saham Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia.

36

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk memperjelas variabel ROA, ROE dan EPS yang berpengaruh terhadap harga saham, maka definisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Variabel terikat (Y) adalah Harga Saham

Yaitu merupakan harga dari suatu saham yang terbentuk dari pasar modal sebagai akibat dari permintaan penjual dan pembeli saham yang dinyatakan dalam bentuk rupiah (Rp) dan skala yang digunakan adalah skala rasio. Harga saham yang digunakan dalam penelitian ini adalah harga pasar saham pada akhir periode (closing price).

b. Variabel bebas (X) yang digunakan terdiri dari :

1. ROA (X1

Return On Assets mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Rasio ini menggambarkan keuntungan bersih setelah pajak terhadap jumlah asset perusahaan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba

2. ROE (X2

Mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan makin besar. Skala pengukuran rasio dengan satuan ukurannya adalah persen (%).

)

Earning Per Share adalah laba per lembar saham dari suatu

perusahaan, rasio ini menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba.

EPS =

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2003: 55). Dalam penelitian ini populasi yang digunakan sebagai obyek penelitian adalah laporan keuangan Perusahaan Food And Beverages Yang Go Public Di Bursa Efek Indonesia tahun 2003–2008, yang terdiri dari:

3. Davomas Abadi Tbk 4. Tunas Baru Lampung Tbk 5. Mayora Indah Tbk

6. Ultra Jaya Milk Tbk 7. Sierad Produce Tbk

8. Aqua Golden Mississipi Tbk 9. Fast Food Indonesia Tbk 10.Multi Bintang Indonesia Tbk 11.Cahaya Kalbar Tbk

12.Delta Djakarta Tbk 13.Siantar Top Tbk

14.Tiga Pilar Sejahtera Food Tbk 15.Prasidha Aneka Niaga Tbk 16.Sekar Bumi Tbk

17.Sekar Laut Tbk

18.Ades Waters Indonesia Tbk

19.Pionnerindo Gourmet International Tbk

3.2.2. Sampel Dan Teknik Penarikan Sampel

Teknik yang digunakan untuk menentukan sampel adalah

purposive sampling yaitu berdasarkan pertimbangan dan kriteria tertentu. Kriteria yang telah ditentukan oleh peneliti adalah

2. Perusahaan mempublikasi laporan keuangan dengan menggunakan tahun buku yang berakhir pada tanggal 31 Desember

Perusahaan Food And Beverages yang memenuhi kriteria tersebut diatas

antara lain :

1. PT. Ades Waters Indonesia Tbk.

2. PT. Davomas Abadi Tbk.

3. PT. Multi Bintang Indonesia Tbk.

4. PT. Delta Djakarta Tbk.

5. PT. Prasidha Aneka Niaga Tbk.

6. PT. Pioneerindo Gourmet International Tbk.

7. PT. Sekar Laut Tbk.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang diambil untuk memperoleh bahan atau

keterangan data dengan cara mempelajari serta mencatat dari data

dokumen dan laporan keuangan dari masing–masing perusahaan.

3.3.2. Sumber Data

Dalam penelitian ini data sekunder tersebut berupa laporan

keuangan Perusahaan Food And Beverages tahun 2003–2008 yang

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang pergunakan dalam penelitian ini adalah teknik dokumentasi. Teknik pengumpulan data secara dokumentasi adalah pengambilan data yang diperoleh melalui dokumen–dokumen dengan cara mencari dan mengumpulkan data dengan mengambil data– data yang sudah dipublikasikan oleh pemerintah, industri atau sumber– sumber individual. Data ini diambil atau digunakan sebagian dari data yang telah dicatat atau dilaporkan.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji F tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi dasar yang tidak boleh di langgar oleh regresi linier, yaitu :

1. Tidak boleh ada autokorelasi 2. Tidak boleh ada multikolinearitas 3. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari tiga asumsi dasar tersebut di langgar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji t menjadi bias (Gujarati, 1999: 153). 1. Autokorelasi

dalam rangkaian waktu atau rangkaian ruang. Adanya gejala autokorelasi menggambarkan varians populasinya dan hasil regresi tidak dapat digunakan untuk menaksir nilai variabel dependen pada nilai variabel independen tertentu.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya).Identifikasi

ada tidaknya gejala autokorelasi dapat dilihat dari table Watson dengan

jumlah variable bebas (k) dan jumlah data (n) sehingga dL dan dU dapat

diperoleh distribusi daerah keputusan ada atau tidaknya korelasi

(Gujarati, 1999: 201).

2. Multikolinearitas

Multikolinearitas merupakan satu keadaan dimana satu atau lebih

variabel independent terdapat korelasi atau hubungan dengan variabel

independent lainnya.

Dari diagnosis atau dugaan adanya multikolinearitas tersebut

maka perlu adanya pembuktian atau identifikasi secara statistik ada

tidaknya gejala multikolinearitas yang dapat dilakukan dengan cara

menghitung Variance Inflaction Factor (VIF). VIF menyatakan tingkat

“pembengkakan” variance, apabila nilai VIF lebih besar dari 10, hal itu

3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual atau pengamatan ke pengamatan lainnya. Kebanyakan data cross section mengandung situasi heteroskedastisitas, karena ini mengimpun data yang terwakili berbagai ukuran (kecil, sedang, dan besar).

Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan cara menggunakan uji Rank Spearman

yaitu dengan membandingkan antara residual dengan seluruh variabel bebas. Mendeteksi adanya heteroskedastisitas adalah sebagai berikut : (Gujarati, 1999: 177 )

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

3.4.2. Teknik Analisis

Teknik analisa yang digunakan adalah analisis regresi linier berganda. Dikarenakan dalam analisis pemilihan regresi linier berganda dapat menerangkan ketergantungan satu variabel terikat (Y) dengan satu atau lebih variabel bebas (X).

Sesuai dengan tujuan dan hipotesis yang diajukan peneliti, maka kaitan antara variabel penelitian dapat digunakan kedalam model sebagai berikut :

Y = β0 + β1 X1 + β2 X2 + β3 X3 + ei (Santoso, 2001:167)

Keterangan :

Y : Harga Saham

X2 : Return On Equity (ROA)

Uji hipotesis yang digunakan dalam penelitian ini adalah uji t. uji t digunakan untuk melihat pengaruh masing–masing variabel bebas secara parsial terhadap variabel terikat dengan prosedur sebagai berikut :

1. H0 : β1,β2, = 0 (tidak ada pengaruh yang si gnifikan X1, X2, X3

H

terhadap Y)

1 : β1,β2, ≠ 0 (ada pengaruh yang signifikan X1, X2, X3

2. Tingkat signifikan = 10 % dengan derajat bebas = (n-k), dimana n : jumlah data dan k : jumlah variabel bebas

terhadap Y )

b. Jika -ttabel ≤ thitung ≤ ttabel maka H0 di terima dan H1 di tolak

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah PT. Ades Waters Indonesia Tbk

PT Ades Waters Indonesia Tbk berubah nama menjadi PT Akasha Wira International Tbk. Perdagangan saham perseroan di Bursa Efek Indonesia (BEI) pun tetap menggunakan kode (ADES) terhitung sejak 11 Agustus 2009. Hal tersebut terungkap dalam keterbukaan informasi BEI yang ditandatangani Ph Kepala Divisi Perdagangan Saham Irmawati dan Kepala Divisi Pencatatan Sektor Riil I Gede Nyoman Yetna, di Jakarta, Dalam kerterbukaan informasinya, BEI menyebutkan perubahan nama tersebut merujuk surat perseroan No.Ref 056/LEG-SRT/A/VII/09 tanggal 7 Agustus 2009. Perubahan nama perseroan ini telah memperoleh persetujuan dari Departemen Hukum dan Hak Asasi Manusia dengan SK No. AHU-34581.AH.01.02 tahun 2009 per 22 Juli 2009. Pada perdagangan IHSG sesi kedua, harga saham dengan kode emiten ADES naik Rp10 atau menguat 1,67 persen ke posisi Rp610 per lembar sahamnya.

4.1.2. Sejarah PT. Davomas Abadi Tbk

10.080 coklat bubuk. Pada tahun 1995, kapasitas produksi perusahaan mencapai 40.320 ton, terdiri dari 20.160 ton mentega coklat dan 20.160 coklat bubuk. Perusahaan memiliki pabrik yang berlokasi di Jalan Industri Raya III Blok AB No. 1A Tangerang, Banten dengan bangunan gedung seluas 0,8 hektar dan berdiri di atas lahan seluas 3,7 hektar

4.1.3. Sejarah PT. Multi Bintang Indonesia Tbk

Kantor pusat di Jalan Daan Mogot Km. 19 PO Bag 3264 Jakarta 10032. Perusahaan ini memiliki pabrik di Jalan Ratna No. 14 PO Box. 3268 Surabaya 60000, di Jalan Daan Mogot Km. 19 PO Bag 3264 Jakarta 10032. Dan memiliki bisnis Beverages serta berstatus perusahaan PMA.

4.1.4. Sejarah PT. Delta Djakarta Tbk

Kantor utama dan Pabrik PT. Delta Djakarta Tbk berada di Jalan Inspeksi Tarum Barat, Desa Setia Darma, Tambun Bekasi. Produksi utama perusahaan adalah bir pilsner dan dipasarkan dengan merek Anker Bir dan menguasai hampir 40% pasaran bir pilsner di Indonesia. Produk perusahaan yang lain adalah Anker Stout dan Shanta Super Shandy. Mempunyai perjanjian kerjasama dengan Aliansi Breweries Nederland BV, mencakup perkembangan teknologi, pemasaran dan general manajemen. Delta Jakarta juga memproduksi produk berlisensi dari Carlsberg International AS, Denmark dengan merek Carlsberg Beer.

4.1.5. Sejarah PT. Prasidha Aneka Niaga Tbk

dengan kantor perwakilan di Jakarta yang berlokasi di Jl. Setiabudi Selatan No. 1 di Graha Setiabudi, perusahaan merupakan perusahaan dengan modal yang berasal dari dalam negeri atau PMDN.

Perusahaan komoditi yang diperdagangkan oleh perusahaan antara lain kopi, karet dan tapioka, coklat, merica hitam dan vanili. Pada tahun 1993 perusahaan melakukan akuisisi terhadap 7 perusahaan antara lain, PT. Aneka Sumber Kencana, PT. Aneka Bumi Kencana, PT. Surabaya Pelleting Company, PT. Tirtha Harapan Bali, PT. Aneka Bumi Pratama dan PT. Hotel Rama Palace Cottage.

4.1.6. Sejarah PT. Pioneerindo Gourmet international Tbk

PT Pioneerindo Gourmet International Tbk (d/h PT Putra Sejahtera Pioneerindo) ,didirikan pada tahun 1983 di Jakarta adalah salah satu Perusahaan generasi pertama di Indonesia yang memperkenalkan konsep restoran cepat saji berbahan dasar ayam melalui merek dagang California Pioneer Chicken, terwaralaba Pioneer Take Out - Amerika Serikat.Perusahaan telah berhasil menarik minat publik dengan produk dan layanan berkualitas dan berhasil menjadikan sajian ayam goreng sebagai trendsetter dunia usaha makanan cepat saji di Indonesia.

Pioneerindo guna mendukung penuh kinerja perusahaan dengan pola kemitraan terpadu yang dijalankan sebagai sebuah sinergi untuk memacu pertumbuhan usaha.Sinergi yang memicu kinerja usaha melalui pola kemitraan terpadu ini melahirkan diversifikasi usaha berupa peluncuran produk makanan ringan Cal Donat pada tahun 1993.

Kini setelah 24 tahun berkarya,Perusahaan berorientasi kepada visi untuk menjadi produsen makanan cepat saji dengan pelayanan dan kualitas terbaik di Indonesia.Dengan tiga merek dagang bernaung dibawah menjalankan 183 gerai dan didukung oleh 1.402 karyawan.

4.1.7. Sejarah PT. Sekar Laut

4.2. Deskripsi Hasil Penelitian

4.2.1. Deskripsi Tentang Return On Assets(ROA) (X1

Berikut ini akan disajikan data hasil penelitian yang berkaitan

dengan return on assets (ROA) sejak tahun 2003 hingga tahun 2008

laporan keuangan perusahaan Food And Beverages yang go public di

bursa efek indonesia.

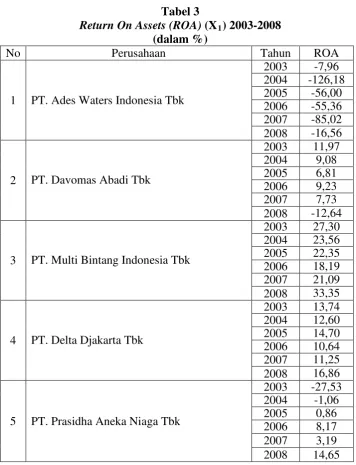

Tabel 3

Return On Assets(ROA) (X

)

1 PT. Ades Waters Indonesia Tbk

2003 -7,96

3 PT. Multi Bintang Indonesia Tbk

2003 27,30

5 PT. Prasidha Aneka Niaga Tbk

No Perusahaan Tahun ROA

6 PT. Pioneerindo Gourmet International Tbk

2003 3,57 Sumber: Laporan keuangan perusahaan Food And Beverages yang go

public di bursa efek indonesia tahun 2003 – 2008 (Lampiran 1.1) Berdasarkan tabel di atas dapat diketahui bahwa nilai Return On

Assets (ROA) untuk ketujuh perusahaan Food And Beverages yang go

public di bursa efek indonesia selama 6 tahun pengamatan yakni tahun

2003 hingga tahun 2008 mengalami fluktuasi, hal tersebut menunjukkan

bahwa kemampuan perusahaan dalam mengelola modal sendiri pada

tingkat produktivitas perusahaan dalam menghasilkan laba dengan

menggunakan laba yang dimilikinya masih minim.

4.2.2. Deskripsi Tentang Return On Equity(ROE) (X2

Berikut ini akan disajikan data hasil penelitian yang berkaitan

dengan return on equity (ROE) sejak tahun 2003 hingga tahun 2008

laporan keuangan perusahaan Food And Beverages yang go public di

bursa efek indonesia.

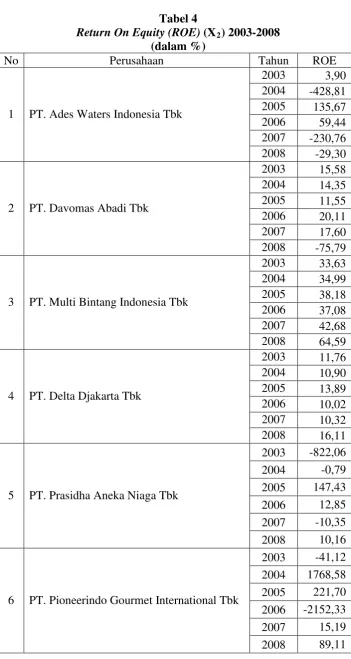

Tabel 4

Return On Equity(ROE) (X2

No

) 2003-2008 (dalam %)

Perusahaan Tahun ROE

1 PT. Ades Waters Indonesia Tbk

2003 3,90

3 PT. Multi Bintang Indonesia Tbk

2003 33,63

5 PT. Prasidha Aneka Niaga Tbk

2003 -822,06

6 PT. Pioneerindo Gourmet International Tbk

No Perusahaan Tahun ROE Sumber: Laporan keuangan perusahaan Food And Beverages yang go

public di bursa efek indonesia tahun 2003 – 2008 (Lampiran 1.2) Berdasarkan tabel di atas dapat diketahui bahwa nilai Return On

Equity (ROE) untuk ketujuh perusahaan Food And Beverages yang go

public di bursa efek indonesia selama 6 tahun pengamatan yakni tahun

2003 hingga tahun 2008 mengalami fluktuasi, hal tersebut menunjukkan

bahwa kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan masih belum begitu stabil.

4.2.3. Deskripsi Tentang Earning Per Share (EPS) (X3

Berikut ini akan disajikan data hasil penelitian yang berkaitan

dengan Earning Per Share (EPS) sejak tahun 2003 hingga tahun 2008

laporan keuangan perusahaan Food And Beverages yang go public di

bursa efek indonesia.

Tabel 5

Earning Per Share(EPS) (X

)

1 PT. Ades Waters Indonesia Tbk

No Perusahaan Tahun EPS

3 PT. Multi Bintang Indonesia Tbk

2003 4282

5 PT. Prasidha Aneka Niaga Tbk

2003 2277

6 PT. Pioneerindo Gourmet International Tbk

2003 -37

Berdasarkan hasil penelitian yang disajikan pada tabel di atas

diketahui bahwa nilai Earning Per Share (EPS) untuk ketujuh perusahaan

Food And Beverages yang go public di bursa efek indonesia selama 6

tahun pengamatan yakni tahun 2003 hingga tahun 2008 mengalami

fluktuasi. Perubahan yang berfluktuatif terhadap Earning Per Share (EPS)

tersebut terjadi karena dengan berhasilnya perusahaan, laba bersih jelas

akan meningkat. Tetapi investor berkepentingan untuk mengetahui apakah

laba bersih bertumbuh sepadan dengan ukuran struktur modal perusahaan.

Investor menggunakan angka laba per saham untuk mengevaluasi hasil

operasi perusahaan guna mengambil keputusan investasi.

4.2.4. Deskripsi Tentang Harga Saham (Y)

Berikut ini akan disajikan data hasil penelitian yang berkaitan

dengan Harga Saham sejak tahun 2003 hingga tahun 2008 laporan

keuangan perusahaan Food And Beverages yang go public di bursa efek

indonesia.

Tabel 6

Harga Saham (Y) 2003-2008 (dalam rupiah)

No Perusahaan Tahun Harga Saham

1 PT. Ades Waters Indonesia Tbk

2003 1025

2004 2257

2005 166

2006 1110

2007 730

No Perusahaan Tahun Harga Saham

3 PT. Multi Bintang Indonesia Tbk

2003 32000

5 PT. Prasidha Aneka Niaga Tbk

2003 110

6 PT. Pioneerindo Gourmet International Tbk

2003 400

Berdasarkan tabel di atas diketahui bahwa nilai Harga Saham untuk

ketujuh perusahaan Food And Beverages yang go public di bursa efek

indonesia selama tahun pengamatan yakni tahun 2003 hingga tahun 2008

mengalami fluktuasi, fluktuasi tersebut disebabkan karena pihak investor

masih mempertimbangkan investasi mereka di ketujuh perusahaan

tersebut, karena memang investor berkepentingan untuk mengetahui ketiga

nilai tersebut, seperti harga pasar, harga nominal dan harga perdana

sebagai informasi penting dalam pengambilan keputusan investasi yang

tepat. Dalam membeli atau menjual saham, investor akan membandingkan

nilai intristik dengan nilai pasar saham bersangkutan.

4.3. Deskripsi Hasil Pengujian

4.3.1. Hasil Pengujian Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal yang dapat dilakukan dengan berbagai metode

diantaranya adalah Kolmogorov Smirnov dan Shapiro Wilk.

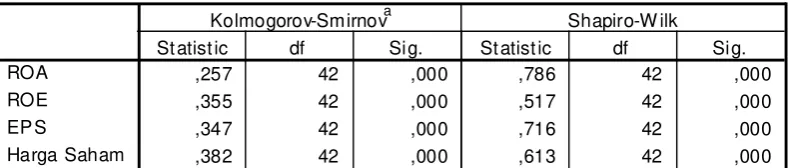

Hasil pengujian normalitas yang dilakukan terhadap

variabel-variabel yang diteliti dengan menggunakan uji Kolmogorov-Smirnov dan

Tabel 7 Hasil Uji Normalitas

Te sts of Norm ality

,257 42 ,000 ,786 42 ,000

Sumber : Lampiran 2

Berdasarkan tabel diatas dapat diketahui bahwa nilai statistik

Kolmogorov-Smirnov dan Shapiro Wilk yang diperoleh mempunyai taraf signifikan yang lebih kecil dari 0,05. Hal ini membuktikan bahwa semua variabel yang diteliti berdistribusi tidak normal, akan tetapi apabila populasinya yang ditarik > 30, maka distribusi harga deviasi standar dianggap mendekati distribusi normal (Djarwanto, 1996: 114).

4.3.2. Pengujian Asumsi Klasik

4.3.2.1.Uji Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data observasi yang diurutkan berdasarkan urut waktu (data time series) atau data yang diambil pada waktu tertentu (data cross sectional)” (Gujarati, 1995:201). Jadi dalam model regresi linear diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y observasi – Y prediksi) pada waktu ke-t (et) tidak boleh ada hubungan dengan nilai residual periode

sebelumnya (et-1). Dalam penelitian ini, besarnya Durbin Watson setelah

a. Angka D-W dibawah –2 berarti ada autokorelasi positif b. Angka D-W –2 sampai +2 berarti tidak ada autokorelasi

c. Angka D-W dibawah +2 berarti ada autokorelasi negative Berdasarkan keterangan diatas dapat diketahui bahwa nilai D-W berada di antara –2 sampai +2 yaitu sebesar 1,029, yang berarti tidak ada autokorelasi.

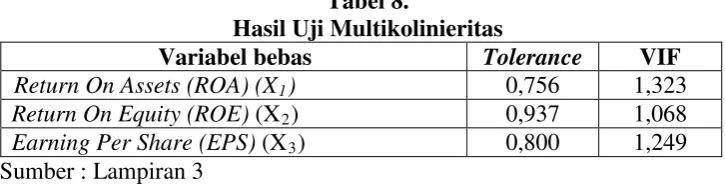

4.3.2.2.Uji Multikolinieritas

Identifikasi secara statistik ada atau tidaknya gejala multikolinier

dapat dilakukan dengan menghitung Variance Inflation Factor (VIF). Dari

hasil pengujian terhadap gejala mulitikolinieritas diperoleh hasil sebagai

berikut :

Tabel 8.

Hasil Uji Multikolinieritas

Variabel bebas Tolerance VIF

Return On Assets (ROA) (X1) 0,756 1,323

Return On Equity (ROE) (X2) 0,937 1,068

Earning Per Share (EPS) (X3) 0,800 1,249

Sumber : Lampiran 3

Berdasarkan hasil pengujian dapat diketahui bahwa nilai VIF seluruh variabel bebas dalam penelitian ini lebih kecil dari 10, artinya seluruh variabel bebas pada penelitian ini tidak terjadi gejala multikolinier (Ghozali, 2001:57).

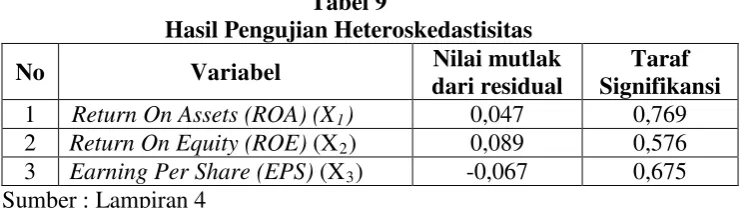

4.3.2.3.Uji Heteroskedastisitas

Spearman antara residual dengan seluruh variabel bebas dimana nilai probabilitas yang diperoleh harus lebih besar dari 0,05. Hal ini bisa diidentifikasikan dengan cara menghitung korelasi Rank Spearman antara residual dengan seluruh variabel independen atau yang menjelaskan dimana nilai signifikansi yang diperoleh harus lebih besar dari 0,05.

Hasil pengujian heteroskedastisitas pada penelitian ini dapat dilihat pada tabel berikut ini :

Tabel 9

Hasil Pengujian Heteroskedastisitas

No Variabel Nilai mutlak

dari residual

Taraf Signifikansi

1 Return On Assets (ROA) (X1) 0,047 0,769

2 Return On Equity (ROE) (X2) 0,089 0,576

3 Earning Per Share (EPS) (X3) -0,067 0,675

Sumber : Lampiran 4

Berdasarkan tabel diatas dapat diketahui bahwa, tingkat signifikan koefisien Rank Spearman untuk semua variabel bebas terhadap residual adalah lebih besar dari 0,05 yang berarti pada model regresi ini tidak terjadi heteroskedastisitas.