PENGARUH ROE DAN EPS TERHADAP HARGA SAHAM

PADA PERUSAHAAN ROKOK

YANG GO PUBLIC DI BEI

SKRIPSI

Diajukan Oleh :

Johanes Rico Sukmana 0413315055/FE/AK

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

melimpahkan rahmat serta hidayah-Nya, sehingga penulis dapat

menyelesaikan skripsi ini dengan judul “Pengaruh ROE dan EPS Terhadap Harga Saham Pada Perusahaan Rokok Yang Go Public Di BEI”.

Tujuan penulisan skripsi ini adalah untuk memenuhi sebagian

persayaratan dalam memperoleh gelar Sarjana S-1 program studi Akuntansi,

pada Fakultas Ekonomi Universitas Pembangunan Nasional “Vetera” Jawa

Timur.

Penulis menyadari sepenuhnya bahwa penelitian ini tidak akan terselesaikan

dengan baik tanpa dukungan dan bantuan dari berbagai pihak, maka melalui

kesempatam ini penulis ingin menyampaikan rasa terima kasih yang

sebesar-besarnya kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu DR. Sri Trisnaningsih, MSi, Ketua Program Studi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, MSi., Dosen Pembimbing yang telah

mengarahkan dan meluangkan waktu guna membantu penulis dalam

menyelesaikan skripsi ini.

ii

5. Ibu Dra. Ec. Anik Yuliati, Maks., Dosen Pendamping yang telah

mengarahkan dan meluangkan waktu guna membantu penulis dalam

menyelesaikan skripsi ini.

6. Seluruh staf Dosen Fakultas Ekonomi UPN “Veteran” Jawa Timur yang telah

memberikan ilmunya.

7. Bapak, Ibu dan keluargaku yang selalu memberikan doa dan restunya kepada

penulis.

8. Semua pihak yang telah membantu dalam penyelesaian skripsi yang tidak

bisa penulis sebutkan satu persatu

Akhir kata, penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh

karena itu kritik dan saran yang menbangun akan penulis terima dengan senang

hati demi sempurnanya skripsi ini.

Surabaya, November 2009

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 8

2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 9

2.2.1.Pasar Modal ... 9

2.2.1.1.Pengertian Pasar Modal ... 9

2.2.1.2.Fungsi Pasar Modal ... 10

2.2.1.3.Peranan Pasar Modal ... 12

2.2.2.Saham ... 13

2.2.2.1.Pengertian Saham ... 13

2.2.2.2.Jenis – Jenis Saham ... 14

2.2.3.Harga Saham ... 16

2.2.3.1.Pengertian Harga Saham ... 16

2.2.3.2.Penilaian Harga Saham ... 17

2.2.4.Rasio Keuangan ... 18

2.2.4.1.Definisi Rasio Keuangan ... 18

2.2.4.2.Keunggulan Rasio Keuangan ... 19

2.2.4.3.Keterbatasan Analisa Rasio ... 19

2.2.4.4.Jenis Rasio ... 20

2.2.5.Rasio Rentabilitas / Profitabilitas ... 22

2.2.5.1.ROE (Return On Equity) ... 23

2.2.5.2.EPS (Earning Per Share) ... 23

2.3. Kerangka Pikir ... 24

2.3.1. Pengaruh Return on Equity Terhadap Harga Saham .... 25

2.3.2. Pengaruh Earning Per Share Terhadap Harga Saham . 26 2.3.3. Diagram Kerangka Pikir ... 27

2.4. Hipotesis ... 28

BAB III METODOLOGI PENELITIAN ... 29

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 29

3.2. Teknik Penentuan Sampel ... 30

3.2.1.Populasi ... 30

3.2.2.Sampel Dan Teknik Penarikan Sampel ... 30

3.3.2.Sumber Data ... 31

3.3.3.Pengumpulan Data ... 31

3.4. Teknik Analisis Dan Uji Hipotesis ... 32

3.4.1.Uji Normalitas ... 32

3.4.2.Uji Asumsi Klasik ... 32

3.4.3.Teknik Analisis ... 34

3.4.4.Uji Hipotesis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1. Deskripsi Obyek Penelitian ... 38

4.1.1. Sejarah PT. BAT Indonesia Tbk ... 38

4.1.2. Sejarah PT. Gudang Garam Tbk ... 38

4.1.3. Sejarah PT. HM Sampoerna Tbk ... 39

4.2. Deskripsi Hasil Penelitian ... 40

4.2.1. Deskripsi Tentang Return On Equity(ROE) (X1) ... 40

4.2.2. Deskripsi Tentang Earning Per Share (EPS) (X2) ... 41

4.2.3. Deskripsi Tentang Harga Saham (Y) ... 42

4.3. Deskripsi Hasil Pengujian ... 43

4.3.1. Hasil Pengujian Normalitas ... 43

4.3.2. Pengujian Asumsi Klasik ... 44

4.3.2.1.Uji Autokorelasi ... 44

4.3.2.2.Uji Multikolinieritas ... 45

4.3.2.3.Uji Heteroskedastisitas ... 46

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 47

4.3.4. Hasil Pengujian Hipotesis ... 48

4.3.4.1.Untuk pengujian kesesuaian model ... 48

4.3.4.2.Untuk pengujian hipotesis uji t ... 49

4.4. Pembahasan Hasil Penelitian ... 51

4.4.1. Implikasi Hasil Penelitian ... 54

4.5. Perbedaan Hasil Penelitian Yang Dilakukan Sekarang Dengan Penelitian Terdahulu ... 54

BAB V KESIMPULAN DAN SARAN ... 55

5.1. Kesimpulan ... 55

5.2. Saran ... 55

DAFTAR PUSTAKA KUESIONER

Tabel 4.1. Return On Equity(ROE) (X1) 2000-2007 (dalam %) ... 40

Tabel 4.2. Earning Per Share (EPS) (X2) 2000-2007 (dalam satuan rupiah) ... 41

Tabel 4.3. Harga Saham (Y) 2000-2007 (dalam satuan rupiah) ... 42

Tabel 4.4. Hasil Uji Normalitas ... 43

Tabel 4.5. Hasil uji Multikolinieritas ... 46

Tabel 4.6. Hasil Pengujian Heteroskedastisitas ... 46

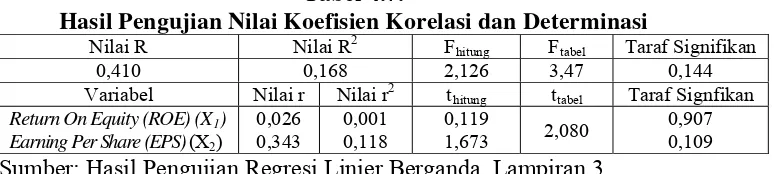

Tabel 4.7. Hasil Pengujian Nilai Koefisien Korelasi dan Determinasi ... 49

DAFTAR GAMBAR

Gambar 4.1. Distribusi Daerah Keputusan Autokorelasi ... 45

ix Lampiran 1.2 Earning Per Share (EPS) (X2)

Lampiran 1.3 Harga Saham (Y)

Lampiran 2 Hasil Pengujian Normalitas

Lampiran 3 Hasil Pengujian Regresi Linear Berganda

Lampiran 4 Hasil Pengujian Heterokedastisitas

PENGARUH ROE DAN EPS TERHADAP HARGA SAHAM PADA PERUSAHAAN ROKOK

YANG GO PUBLIC DI BEI

Johanes Rico Sukmana

Abstraksi

Pasar modal memiliki peran penting dalam kegiatan ekonomi, terutama di negara yang menganut sistem ekonomi pasar. Pasar modal menjadi salah satu sumber kemajuan ekonomi karena dapat menjadi sumber dan alternatif bagi perusahaan disamping bank. Salah satu sumber dana perusahaan berasal dari modal saham yang ditanamkan oleh para investor, maka secara otomatis modal saham merupakan bagian dari laporan manajemen perusahaan kepada para pemegang saham atau investor. Dalam perekonomian modern laporan keuangan sudah merupakan media penting dalam proses pengambilan keputusan ekonomis. Laporan keuangan ini sudah menjadi kebutuhan para pengusaha, investor, bank, manajemen, pemerintah maupun pelaku pasar modal. Tujuan dari penelitian ini untuk mengetahui pengaruh ROE dan EPS terhadap harga saham pada perusahaan yang Go Public di BEI.

Populasi penelitian ini adalah laporan keuangan perusahaan rokok yang go publik di Bursa Efek Indonesia (BEI) tahun 2008. Sedangkan sampel dalam penelitian yaitu data laporan keuangan perusahaan tersedia berturut-turut selama 8 tahun untuk tahun pelaporan dari 2000 – 2007. Model analisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier berganda serta untuk mengetahui hubungan dan pengaruhnya digunakan uji F dan Uji t.

Dari hasil pengujian yang dilakukan terhadap pengaruh dari Return On Equity (ROE) dan Earning Per Share (EPS) terhadap Harga Saham ketiga perusahaan rokok yang go publik di Bursa Efek Indonesia (BEI) selama tahun pengamatan yakni tahun 2000 hingga tahun 2007 diperoleh hasil bahwa nilai koefisien korelasi berganda (R) sebesar 0,410 atau sebesar 41%, berarti kedua faktor yakni Return On Equity (ROE) dan Earning Per Share (EPS) mempunyai hubungan yang nyata terhadap Harga Saham ketiga perusahaan rokok yang go publik di Bursa Efek Indonesia (BEI) selama tahun pengamatan yakni tahun 2000 hingga tahun 2007. Sedangkan dilihat nilai koefisien determinasi (R2) kedua variabel tersebut berpengaruh sebesar 16,8% terhadap Harga Saham ketiga perusahaan rokok yang go publik di Bursa Efek Indonesia (BEI) selama tahun pengamatan yakni tahun 2000 hingga tahun 2007.

Keywords: return on equity (ROE), earning per share (EPS), harga saham.

1.1. Latar Belakang

Pasar modal memiliki peran penting dalam kegiatan ekonomi,

terutama di negara yang menganut sistem ekonomi pasar. Pasar modal

menjadi salah satu sumber kemajuan ekonomi karena dapat menjadi sumber

dan alternatif bagi perusahaan disamping bank. Pasar modal merupakan

alternatif pembiayaan untuk mendapatkan modal dengan biaya yang relatif

murah dan juga tempat untuk investasi jangka pendek dan jangka panjang.

Perusahaan publik yang terdaftar di bursa efek setiap tahun wajib

menyampaikan laporan tahunan baik yang bersifat moneter maupun non

moneter kepada Bursa Efek dan para investor.

Laporan keuangan tidak hanya ditunjukan bagi internal perusahaan

tetapi juga bagi eksternal perusahaan. Setiap elemen laporan keuangan akan

menjadi lebih bermakna bila dianalisis lebih jauh dengan model yang

tersedia sesuai dengan kebutuhan pemakai informasinya. Bagi manajemen

hasil analisis ini menjadi sangat penting karena dengan menggunakan

pendekatan analisis tersebut kinerja manajemen dapat diukur dan dievaluasi,

baik dalam satu periode berjalan maupun dalam satu siklus operasi tahun

secara berturut-turut. Sebagaimana halnya pihak manajemen pihak-pihak

luar perusahaan juga dapat mengetahui kinerja dan menilai prospek sebuah

perusahaan melalui pendekatan rasio. (Winarni, 2003).

2

Salah satu sumber dana perusahaan berasal dari modal saham yang

ditanamkan oleh para investor, maka secara otomatis modal saham

merupakan bagian dari laporan manajemen perusahaan kepada para

pemegang saham atau investor. Dalam perekonomian modern laporan

keuangan sudah merupakan media penting dalam proses pengambilan

keputusan ekonomis. Laporan keuangan ini sudah menjadi kebutuhan para

pengusaha, investor, bank, manajemen, pemerintah maupun pelaku pasar

modal. (Harahap, 2001:7).

Dalam berinvestasi seorang investor memerlukan informasi tentang

perusahaan mana yang dapat memberikan keuntungan dikemudian hari.

Analisis investasi saham merupakan hal yang mendasar untuk diketahui para

pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal

akan mengalami kerugian. Keputusan membeli saham terjadi bila nilai

perkiraan suatu saham diatas harga pasar. Sebaliknya keputusan menjual

saham terjadi bila nilai perkiraan suatu saham dibawah harga pasar

(Sunariyah, 2003: 152).

Kreditur jangka panjang lebih tertarik untuk menilai kemampuan

perusahaan dalam membayar bunga pinjaman dan kemampuan

mengembalikan pokok pinjamannya. Perusahaan harus cukup mempunyai

alat-alat likuid dalam jangka panjang pendek dan mempunyai keuntungan

yang memadai dalam jangka panjang. Disamping likuiditas, tingkat

profitabilitas juga dinilai. Bagi pemegang saham, di samping memperhatikan

tingkat likuiditas dan profitabilitas, juga berkepentingan dengan

kebijaksanaan perusahaan yang mempengaruhi harga saham perusahaan di

kemampuan perusahaan dalam membayar kewajiban yang segera harus

dipenuhi, kemampuan perusahaan untuk melunasi semua utang-utangnya,

kemampuan untuk memperoleh laba, juga berkepentingan untuk mengetahui

efisiensi penggunaan modal dengan sumber-sumbernya. (Jumingan,

2008:121)

Selama empat tahun terakhir harga saham dari perusahaan rokok

yang publikasi di BEI mengalami fluktuasi. Adapun nilai harga saham

tersebut antara tahun 2000 sampai 2007 dapat dilihat pada tabel sebagai

berikut :

Tabel 1.1.

Harga Saham Perusahaan Rokok Tahun (dalam juta rupiah) No Nama

Perusahaan 2000 2001 2002 2003 2004 2005 2006 2007

1 PT BAT

Indonesia Tbk. 12.100 6.300 8.950 8.100 9.000 7.500 4.000 4.600

2 PT Gudang

Garam Tbk. 13.000 8.650 8.300 13.600 13.550 11.650 10.200 8.500

3 PT HM

Sampoerna Tbk. 14.900 3.200 3.700 4.475 6.650 8.900 9.700 14.300 Sumber : Bursa Efek Indonesia

Dari tabel di atas dapat diketahui bahwa terjadi penurunan harga

saham perusahaan pada sebelas tahun terakhir, dimana pada tahun 2000

menurun drastis menjadi 12.100.000.000 sedangkan pada tahun 2001

menurun lagi menjadi 6.300.000.000 dan pada tahun 2002 naik menjadi

8.950.000.000 kemudian pada tahun 2003 menurun menjadi 8.100.000.000

lalu tahun 2004 PT. BAT Indonesia Tbk harga saham perusahannya sebesar

9.000.000.000 namun pada tahun 2005 menurun menjadi 7.500.000.000

kemudian pada tahun 2006 harga saham menurun lagi manjadi

4

naik menjadi 4.600.000.000 dan pada PT. Gudang Garam Tbk harga saham

perusahannya pada tahun 2000 turun menjadi sebesar 13.000.000.000 dan

pada tahun 2001 menurun menjadi sebesar 8.650.000.000 kemudian pada

tahun 2002 menurun menjadi sebesar 8.300.000.000 sedangkan pada tahun

2003 naik menjadi 13.600.000.000 kemudian pada tahun 2004 sebesar

13.550.000.000 namun pada tahun 2005 menurun menjadi 11.650.000.000

kemudian pada tahun 2006 harga saham menurun lagi manjadi

10.200.000.000 lalu pada tahun 2007 harga saham PT. Gudang Garam Tbk

menurun lagi menjadi 8.500.000.000 Lalu untuk PT. HM Sampoerna Tbk

harga saham perusahannya pada tahun 2000 menurun menjadi sebesar

14.900.000.000 lalu pada tahun 2001 menurun menjadi sebesar

3.200.000.000 dan pada tahun 2002 naik menjadi sebesar 3.700.000.000 lalu

pada tahun 2003 naik menjadi sebesar 4.475.000.000 kemudian pada tahun

2004 naik menjadi sebesar 6.650.000.000 kemudian pada tahun 2005 naik

menjadi 8.900.000.000 lalu pada tahun 2006 harga saham naik lagi manjadi

9.700.000.000 dan pada tahun 2007 harga saham PT. HM Sampoerna Tbk

naik menjadi 14.300.000.000 Dari informasi awal yang diterima bahwa

penurunan harga saham tersebut disebabkan karena kondisi ekonomi makin

memburuk dan adanya kondisi intern perusahaan seperti trend penjualan dan

keuntungan perusahaan, kualitas produk, posisi persaingan perusahaan di

pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan

mentah, peraturan-peraturan perusahaan, serta ada juga kenaikan pada nilai

harga saham, hal ini dikarenakan dalam melakukan investasi dalam bentuk

saham investor harus melakukan analisis terhadap faktor yang dapat

yang dapat timbul dari adanya fluktuasi pertumbuhan dan perkembangan

perusahaan yang bersangkutan.

Harga saham suatu perusahaan mencerminkan nilai perusahaan

dimata para investor, apabila harga saham suatu perusahaan tinggi, maka

nilai perusahaan dimata investor juga baik dan begitu juga sebaliknya, oleh

karena itu harga saham merupakan hal yang penting bagi perusahaan.

Untuk menganalisis kinerja perusahaan dapat digunakan rasio

keuangan yang terbagi dalam empat kelompok yaitu rasio likuiditas,

aktivitas, hutang dan profitabilitas (Gitman, 2003) dengan analisis ini para

analisis mencoba memperkirakan harga saham dimasa yang akan datang

sehubungan dengan ada peraturan daerah tentang pelarangan merokok

ditempat umum apakah mempunyai pengaruh terhadap harga saham di

Bursa Efek Indonesia.

Teknik yang digunakan adalah rasio likuiditas yang menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumebr yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya. Rasio yang menggambarkan kemampuan

perusahaan menghasilkan laba disebut juga Operating Ratio. Rasio

profitabilitas yang diuji dalam penelitian ini yaitu ROE (Return on equity)

digunakan untuk mengukur tingkat pengembalian atas modal sendiri

pemegang saham. EPS (Earning Per Share) rasio ini menunjukkan berapa

besar kemampuan per lembar saham. (Harahap,2001:306).

Berdasarkan uraian dan permasalahan di atas, maka peneliti ingin

6

saham dalam laporan tahunan perusahaan rokok yang publikasi di Bursa

Efek Indonesia, karena dalam rasio keuangan angka yang diperoleh dari

hasil perbandingan dari satu pos laporan keunagn dengan pos lainnya yang

mempunyai hubungan yang relevan signifikan, dalam hal ini rasio keuangan

sangat penting dalam melakukan analisa keungan perusahaan. Oleh karena

itu, peneliti tertarik untuk meneliti dengan judul “Pengaruh ROE dan EPS

Terhadap Harga Saham Pada Perusahaan Rokok Yang Go Public Di BEI.”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

dapat diambil perumusan sebagai berikut :

”Apakah ada pengaruh positif ROE dan EPS terhadap harga saham pada

perusahaan yang Go Public di BEI ?”

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

“Untuk mengetahui pengaruh ROE dan EPS terhadap harga saham pada

perusahaan yang Go Public di BEI”.

1.4. Manfaat Penelitian

Sebagaimana layaknya karya ilmiah ini, hasil yang diperoleh

diharapkan dapat memberikan manfaat bagi semua pihak yang

1. Bagi Peneliti

Sebagai langkah kongkrit penerapan ilmu berdasarkan teori yang selama

ini didapat peneliti ke dalam praktek pada perusahaan.

2. Bagi Universitas

Memberikan sumbangan informasi pihak lain untuk melakukan

penelitian lebih lanjut dan dapat menambah kepustakaan sebagai

informasi bahan pembanding bagi penelitian lain serta sebagai wujud

Darma Bakti kepada perguruan tinggi pada umumnya dan Fakultas

Ekonomi pada khususnya Jurusan akuntansi.

3. Bagi Perusahaan

Sebagai bahan pertimbangan bagi perusahaan untuk mengetahui

rasio-rasio yang mempengaruhi harga saham misalnya rasio-rasio profitabilitas yang

terdiri dari ROE dan EPS.

4. Bagi Ilmu Pengetahuan

Dapat dipergunakan untuk mengembangkan ilmu pengetahuan atau

perluasan pandangan tentang pelajaran yang didapat dari bangku kuliah

dan memperdalam pengetahuan terutama dalam bidang yang dikaji serta

BAB II KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

1. Wulandari dan Sasongko, 2003 dengan judul ”Pengaruh EVA dan

Rasio-Rasio Profitabilitas terhadap Harga Saham”, dan perumusan

masalahnya adalah adakah pengaruh ROA (Return on Assets), ROE

(Return on Equity), ROS (Return on Sales), EPS (Earning Per Share),

BEP (Basic Earning Power), dan EVA (Economic Value Added)

terhadap harga saham ?, dengan hipotesisnya adalah ROA, ROE, ROS,

EPS, BEP dan EVA berpengaruh terhadap harga saham. Dan didapatkan

kesimpulan bahwa earning per share (EPS) berpengaruh terhadap harga

saham dan return on asset, return on equity, return on sale, basic

earning power, dan economic value added tidak berpengaruh terhadap

harga saham.

2. Irwansyah dan Ghozali, 2002 dengan judul “Analisis Pengaruh Kinerja

Keuangan Perusahaan dengan Alat Ukur EVA, MVA dan ROA

Terhadap Return Saham pada Perusahaan Manufaktur Di BEJ”. Dan

perumusan masalahnya adalah apakah terdapat pengaruh yang signifikan

antara kinerja keuangan (EVA, MVA dan ROA) terhadap return saham

secara parsial maupun simultan ?, sedangkan hipotesis yang diajukan

terdapat pengaruh yang signifikan antara Economic Value Added

(EVA), Market Value Added (MVA) dan Return On Assets (ROA)

terhadap return saham secara simultan maupun parsial. Dan kesimpulan

Adapun perbedaan antara penelitian terdahulu dengan penelitian saat ini

adalah pada penelitian yang dilakukan oleh Wulandari dan Sasongko, 2003

yaitu menggunakan pengaruh ROA (Return on Assets), ROE (Return on

Equity), ROS (Return on Sales), EPS (Earning Per Share), BEP (Basic

Earning Power), dan EVA (Economic Value Added), sedangkan penelitian

yang dilakukan oleh Irwansyah dan Ghozali, 2002 menggunakan variabel

EVA, MVA dan ROA saja. Sedangkan persamaan pada penelitian tersebut

yaitu menggunakan uji t dan variabel ROA tidak berpengaruh terhadap

harga saham.

2.2. Landasan Teori 2.2.1. Pasar Modal

2.2.1.1.Pengertian Pasar Modal

Pasar modal (Capital market) adalah tempat pertemuan antara

penawaran dengan permintaan surat berharga. Di tempat inilah para pelaku

pasar yang mempunyai kelebihan dana melakukan investasi dalam surat

berharga yang ditawarkan oleh emiten. Di tempat ini pula perusahaan yang

membutuhkan dana menawarkan surat berharga dengan cara listing

terlebih dahulu pada badan otoritas di pasar modal sebagai emiten

10

Menurut Husnan (1994:3) secara formal pasar modal bisa

didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas)

jangka panjang yang bisa diperjualbelikan baik dalam bentuk hutang

maupun modal sendiri baik yang diterbitkan pemerintah, publik authorities

maupun perusahaan swasta.

Pengertian Pasar Modal secara umum adalah suatu sistem

keuangan yang terorganisir, termasuk didalamnya adalah bank-bank

komersial dan semua lembaga perantara dibidang keuangan, serta

keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, Pasar

Modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna

memperdagangakan saham-saham, obligasi-obligasi, dan jenis surat

berharga lainnya dengan memakai jasa perantara pedagang efek.

Pasar modal adalah sistem keuangan yang terorganisasi, termasuk

di dalamnya adalah bank-bank komersial dan semua lembaga perantara

dibidang keuangan serta keseluruhan surat-surat berharga yang beredar.

Dalam arti sempit pasar modal adalah pasar (tempat, berupa gedung) yang

di siapkan guna memperdagangkan saham- saham, obligasi-obligasi dan

jenis surat berharga lainnya dengan memakai jasa perantara pedangang.

2.2.1.2.Fungsi Pasar Modal

Fungsi pasar modal adalah mengalokasikan secara efisien arus

dana dari unit ekonomi yang mempuyai surplus tabungan (saving surplus

unit). Pasar modal yang dalam bentuk konkritnya adalah bursa efek.

Adapun fungsi lain dari pasar modal/ bursa efek adalah :

a. Menciptakan pasar secara terus menerus bagi efek yang ditawarkan

b. Menciptakan harga yang wajar bagi efek yang bersangkutan melalui

mekanisme pasar.

c. Membantu pembelajaran (pemenuhan dana) dunia usaha melalui

penghimpunan dana masyarakat.

d. Menghimpun proses perluasan partisipasi masyarakat dalam

kepemilikan saham-saham perusahaan.

Sedangkan menurut Husnan (1994:23) Sekuritas atau efek adalah

secarik kertas yang menunjukkan hak pemodal pihak yang memiliki kertas

tersebut untuk memperoleh bagian dari prospek atau kekayaan organisasi

yang menerbitkan sekuritas tersebut dan berbagai kondisi yang

memungkinkan pemodal tersebut menjalankan haknya. Pasar modal

merupakan kebutuhan sistem keuangan yang terorganisasi, termasuk

bank-bank komersial dan semua perantara di bidang keuangan, serta surat-surat

berharga atau klaim, jangka panjang dan pendek.

Sedangkan bursa efek yang merupakan bentuk konkrit dari pasar

modal ialah suatu sistem teorganisir dengan mekanisme resmi untuk

mempertemukan penjual dan pembeli secara langsung atau melalui

wakil-wakilnya.

Itu sebabnya cara kerja pasar modal terkait dengan cara kerja sub

sektor kauangan lainnya maupun sektor keuangan secara keseluruhan.

Untuk dapat memahami dan menganalisis secara tepat cara kerja pasar

modal, mutlak diperlukan pengertian yang baik tentang sektor keuangan

termasuk sub sektor yang lain.

Hubungan antara pemilik dana (investor) yang membeli saham dari

12

bersangkutan agak berbeda hubungan dengan pemilik dana dengan bank

bila ia menitipkan uangnya di bank dalam pemilikan perusahaan yang

bersangkutan dan pemilikannya itu dalam bentuk surat saham. Surat

saham ini tiap saat bisa dikonversikan menjadi uang atau dengan kata lain

likuid.

Resiko yang lebih besar menyebabkan para investor dan

pemerintah berkepentingan untuk menekan resiko tersebut sekecil

mungkin dengan tidak menghambat mekanisme pasar modal. Caranya

antara lain dengan menggunakan bantuan lembaga perantara seperti

perusahaan penilai pinjaman dan lain sebagainya. Sesuai dengan kondisi

perekonomian nasional, pasar modal di Indonesia mempunyai ciri yang

khas seperti penekanan pada fungsi pemerataan pendapatan,

Indonesianisasi pemilikan saham dan dengan sasaran pasar yang

mengutamakan mereka yang berpenghasilan rendah.

2.2.1.3. Peranan Pasar Modal

Pasar modal mempunyai peranan penting dalam suatu negara yang

pada dasarnya mempunyai kesamaan antara satu negara dengan negara

yang lain. Hampir semua negara didunia ini mempunyai pasar modal, yang

bertujuan untuk menciptakan fasilitas bagi keperluan industri dan

keseluruhan entitas dalam memenuhi permintaan dan penawaran modal.

Terkecuali dalam negara dengan perekonomian sosialis ataupun tertutup,

Seberapa besar peranan pasar modal suatu negara dapat dilihat dari

5 (lima) segi sebagai berikut ini: (Sunariyah, 2003:7-8)

a. sebagai fasilitas melakukan interaksi antar pembeli dengan penjual

untuk menentukan harga saham atau surat berharga yang dijual belikan

b. pasar modal memberikan kesempatan kepada para pemodal untuk

menentukan hasil (return) yang diharapkan

c. pasar modal memberikan kesempatan kepada investor untuk menjual

kembali saham yang dimilikinya atau surat berharga lainnya

d. pasar modal menciptakan kesempatan kepada masyarakat untuk

berpartisipasi dalam perkembangan suatu perekonomian

e. pasar modal mengurangi biaya informasi dan transaksi surat berharga

2.2.2. Saham

2.2.2.1.Pengertian Saham

Menurut Jogianto (2003 : 67) Suatu perusahaan dapat menjual hak

kepemilikannya dalam bentuk saham (stock).Jika perusahaan hanya

mengeluarkan satu kelas saham saja, saham ini disebut dengan saham

biasa (common stock). Sedangkan menurut Darmadji, dkk (2001 : 5)

saham dapat didefinisikan sebagai tanah penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau suatu perseroan

terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa

pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat

14

Menurut Gitosudarmo (2002 : 265) saham adalah tanda penyertaan

modal pada perseroan terbatas. Untuk menarik investor potensial lainnya,

suatu perusahaan mungkin juga mengeluarkan kelas lain dari saham, yaitu

yang disebut dengan saham prefen (preferred stock). Saham preferen

mempunyai hak – hak prioritas lebih dari saham biasa. Hak – hak prioritas

dari saham preferen yaitu hak atas dividen yang tetap dan hak terhadap

aktiva jika terjadi likuiditas. Akan tetapi, saham preferen umumnya tidak

mempunyai hak veto seperti yang dimiliki oleh saham biasa. Saham

preferen akan dibahas terlebih dahulu diikuti oleh saham biasa.

Dengan memiliki saham maka suatu perusahaan akan memperoleh

manfaat antara lain sebagai berikut :

a. Deviden yaitu pembagian keuntungan perusahaan yang diberikan oleh

pemegang saham.

b. Capital gain yaitu kelebihan hasil atas harga perolehan dan pelepasan

aktiva terutama investasi jangka panjang.

2.2.2.2.Jenis – Jenis Saham

Menurut Gitosudarmo (2002:265-266) ada 7 jenis saham, yaitu :

1. Saham Biasa

Saham biasa adalah saham yang tidak memperoleh hak istimewa.

Pemegang saham biasa mempunyai hak untuk memperoleh deviden

sepanjang perseroan memperoleh keuntungan. Pemilik saham

mempunyai hak suara pada rapat umum pemegang saham, dan pada

dari kekayaan perseroan setelah tagihan kreditur dan saham preferen

dilunasi.

2. Saham Bonus

Saham Bonus, diciptakan dari pos cadangan perseroan, yang terbentuk

dari uang kontan yang tidak dibagikan kepada para pemegang saham.

Penyerahan saham bonus kepada pemegang saham, kekayaan

perseorangan tidak mengalami perubahan, karena tidak ada kekayaan

yang bertambah dan tidak ada modal yang dibayarkan. Perubahannya

adalah pergeseran struktur permodalan perseron saja.

3. Saham Pegawai

Saham yang dapat dimiliki oleh para pegawai, dengan syarat tertentu

dapat membeli saham perusahaan dengan kurs di bawah kurs bursa.

4. Saham Preferen Perseroan

Para pendiri perseroan, biasanya dihargai dengan diberikan jasa yaitu

dapat berupa saham yang disebut saham pendiri

5. Saham Preferen

Saham yang memberikan hak untuk mendapat deviden dan atau bagian

kekayaan pada saat perubahan lebih dahulu dari saham biasa, dan di

samping itu mempunyai preferen untuk mengajukan usul pencalonan

direksi/komisaris.

6. Saham Preferen Kumulatif

Saham preferen yang memberikan hak untuk mendapatkan deviden

16

7. Saham Preferen Partisipasi

Saham yang disamping hak priorotasnya masih dapat turut serta dalam

pembagian deviden selanjutnya.

Sedangkan menurut Baridwan (1997 : 394–398) ada 2 macam jenis saham,

yaitu :

1. Saham Biasa (Common Stock)

Saham yang perluasannya dilakukan dalam urutan yang paling akhir

dalam saham perusahaan di likuidasi, sehingga resikonya adalah yang

paling besar.

2. Saham Prioritas / Preferensi (Preferred Stock)

Saham prioritas / preferensi mempunyai macam–macam karakteristik

yang berbeda dari saham biasa.

2.2.3. Harga Saham

2.2.3.1.Pengertian Harga Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam

suatu perusahaan (Riyanto, 1995:240).

Menurut Sunariyah (2000:154) harga saham dapat dibedakan

menjadi tiga macam, yakni harga pasar, harga nominal dan harga perdana.

1.Harga pasar (market value) yaitu harga yang berlaku dalam pasar pada

saat itu.

2.Harga nominal saham adalah harga saham yang tercantum dalam

mendapatkan persetujuan dari Bapepam (Badan Pemeriksa dan

Pengawas Pasar Modal).

3.Harga perdana adalah harga saham ketika saham tersebut dijual saat

pertama kali di pasar perdana, yang harganya ditentukan oleh penjamin

emisi dan emiten berdasarkan analisis fundamental perusahaan yang

bersangkutan.

Investor berkepentingan untuk mengetahui ketiga nilai tersebut

sebagai informasi penting dalam pengambilan keputusan investasi yang

tepat. Dalam membeli atau menjual saham, investor akan membandingkan

nilai intristik dengan nilai pasar saham bersangkutan. (Tandelilin,

2001:183). Nilai intrinsik saham dalam analisis perusahaan bisa dilakukan

dengan memanfaatkan dua komponen informasi penting dalam analisis

perusahaan, yaitu EPS dan PER.

2.2.3.2.Penilaian Harga Saham

Menurut Sunariyah (2003:30) harga penyertaan modal dalam

pemilikan suatu perseroan terbatas (PT) atau yang biasa disebut emiten.

Perkembangan harga saham dapat ditunjukkan melalui naik-turunnya

harga-harga saham yang umumnya dicerminkan melalui earning per share

(EPS),Return dan price earning Ratio(PER). PER dapat diperoleh dari

perkembangan harga saham per periode tertentu dibagi dengan tingkat

earning, PER dapat dijadikan indikator untuk melihat perkembangan

harga saham relatif dibanding dengan tingkat laba perusahaan.

Harga saham adalah harga dari suatu saham yang terbentuk dari

18

Menurut Arifin (1999 : 169) terdapat 2 macam harga saham yang

digunakan pada saat jual beli saham di Bursa Efek, yaitu :

1. Harga saham pembukaan (opening price) yaitu harga saham yang

diminta oleh penjual atau pembeli pada awal jam buka bursa.

2. Harga saham penutupan (closing price) yaitu saham yang diminta

oleh penjual atau pembeli saat akhir hari bursa.

2.2.4. Rasio Keuangan

2.2.4.1.Definisi Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang

menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam

laporan keuangan. Hubungan antara unsur-unsur laporan keuangan

tersebut dinyatakan dalam bentuk matematis yang sederhana. Secara

individual rasio itu kecil artinya, kecuali jika dibandingkan dengan suatu

rasio standar yang dipakai sebagai dasar pembanding, dari penafsiran

rasio-rasio suatu perusahaan. (Jumingan, 2008 : 118).

Rasio keuangan ini hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan yang lainnya.

Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan

antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga

kit adapat memperoleh informasi dan memberikan penilainan (Harahap,

2.2.4.2. Keunggulan Rasio Keuangan

Analisa rasio ini memiliki keunggulan dibandingkan teknik analisa

lainnya. Keunggulan tersebut adalah :

1. Rasio merupakan angka-angka atau iktisar statistik yang lebih mudah

dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model-model pengambilan keputusan dan

model prediksi (Z score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau ”time

series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

masa yang akan datang.

2.2.4.3. Keterbatasan Analisa Rasio

Disamping keungulan yang dimiliki analisa rasio, teknik ini juga

memiliki beberapa keterbatasan yang harus disadari sewaktu

pengunaannya agar kita tidak salah dalam penggunaanya agar tidak salah

20

Adapun keterbatasan analisa rasio itu adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat

digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan

juga menjadi keterbatasan teknik ini seperti :

a. Banyak perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan jugment yang dapat dinilai bias

atau subyektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio

adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada

angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi

bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama. Oleh karena jika dilakukan

perbandingan bisa menimbulkan kesalahan.

2.2.4.4. Jenis Rasio

Jenis – jenis rasio yang sering digunakan dalam bisnis (Harahap,

1. Rasio Likuiditas.

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja yaitu pos-posaktiva

lancardan hutang lancar.

2. Rasio Solvabilitas.

Rasio sovabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya

apabila perusahaan dilikuidasi. Rasio ini dapat dihitungdari pos-pos

yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka

panjang.

3. Rasio Rentabilitas / Profitabilitas.

Rasio rentabilitas atau juga disebut profitabilitas ini menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan,

dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang, dan sebagainya. Rasio yang

menggambarkan kemampuan perusahaan menghasilkan laba disebut

juga operating rasio.

4. Rasio Leverage.

Rasio ini menggambarkan hubungan antara hutang perusahaan

terhadap modal maupun asset. Rasio ini dapat melihat seberapa jauh

perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan

22

baik mestinya memiliki komposisi modal lebih besar dari hutang.

Rasio ini bisa juga diangggap bagian dari rasio solvabilitas.

5. Rasio Aktivitas.

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam

menjalankan operasi baik dalam kegiatan penjualan, pembelian dan

kegitan lainnya.

6. Rasio Pertumbuhan.

Rasio ini menggambarkan persentasi pertumbuhan proses perusahaan

dari tahun ke tahun.

7. Market BasedRatio (Penelitian Pasar).

Rasio ini merupakan rasio yang lazim dan yang khusus dipergunkan

dipasar modal yang menggamabrkan situasi atau keadaan prestasi

perusahaan di pasar modal. Tidak berarti rasio lainnya tidak dipakai.

8. Rasio Produktivitas.

Jika perusahaan ingin dinilai dari segi produktivitas unit-unitnya maka

bisa dihitung rasio produktivitas. Rasio ini menunjukkan tingkat

produktivitas dari unit atau kegiatan yang dinilai.

2.2.5. Rasio Rentabilitas / Profitabilitas

Rasio Rentabilitas atau disebut juga Profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

2.2.5.1.ROE (Return On Equity)

Return on equity mengukur tingkat pengembalian atas modal

sendiri pemegang saham. Rasio ini bermanfaat untuk menunjukkan

seberapa besar kemampuan perusahaan dalam mengelola modal sendiri

pada tingkat produktivitas perusahaan dalam menghasilkan laba dengan

menggunakan laba yang dimilikinya. Dengan menggunakan return on

equity, maka dapat dijelaskan bahwa profitabilitas dapat dicapai melalui

efisiensi operasi perusahaan dan efektifitas penggunaan modal sendiri

dalam menghasilkan laba bersih.

Return on equity dapat dihitung dengan rumus (Riyanto, 1995 : 335) :

ROE = x100%

Rasio ini menunjukkan beberapa persen diperoleh laba bersih bila

diukur dari modal pemilik. Semakin besar semakin bagus (Harahap,

2001:305).

2.2.5.2.EPS(Earning Per Share)

Earning Per Share adalah laba per lembar saham dari suatu

perusahaan dan dapat dihitung dengan rumus sebagai berikut (Harahap,

24

Rasio ini menunjukkan berapa besar kemampuan per lembar saham

menghasilkan laba. Menurut Skousen (1995:184) laba per saham

merupakan alat ukur yang berguna untuk membandingkan laba dari

berbagai satuan usaha yang berbeda dan untuk membandingkan laba

satu-satuan dari waktu ke waktu manakala terjadi perubahan dalam struktur

modal. Dengan berhasilnya perusahaan, laba bersih jelas akan meningkat.

Tetapi investor berkepentingan untuk mengetahui apakah laba bersih

bertumbuh sepadan dengan ukuran struktur modal perusahaan. Investor

menggunakan angka laba per saham untuk mengevaluasi hasil operasi

perusahaan guna mengambil keputusan investasi. (Skousen, 1995:184)

2.3. Kerangka Pikir

Dow theory disusun dari rangkaian artikel yang ditulis oleh

Charles Dow dalam ”The Wall Street Journal” antara tahun 1900 sampai

tahun 1902. Dow Theory adalah nenek moyang dari sebagian besar

alat-alat analisis teknis modern.

Dow theory mula-mula menitikberatkan pada penggunaan pasar

secara keseluruhan sebagai barometer untuk situasi perekonomian pada

umumnya. Jadi mula-mula tidak dimaksudkan untuk memprediksi harga

saham. Tetapi, perkembangan selanjutnya bergerak secara eksklusif untuk

fungsi ini. Dalam hal ini asumsi dari dow teori yaitu harga sekuritas adalah

harga paling efisien. Harga sekuritas mencerminkan segala sesuatu yang

diketahui tentang sekuritas tersebut. Sementara informasi baru datang

peserta pasar secara cepat menyebarkan informasi tersebut dan harga

harga paling efisien, maksudnya mencerminkan segala sesuatu yang

diketahui tentang sekuritas tersebut. Salim (2003: 122-127)

Dalam Teori Portofolio dan Analisis Investasi (Jogiyanto, 2000 :

364) Fama mendefinisikan pasar yang efisien adalah a security market is

efficient is security process fully reflect the information available (Suatu

pasar sekuritas dikatakan efisien jika harga-harga sekuritas mencerminkan

secara penuh informasi yang tersedia).

Definisi dari Fama ini menekankan pada dua aspek, yaitu fully

reflect dan information available. Pengertian dari fully reflect

menunjukkan bahwa harga dari sekuritas secara akurat mencerminkan

informasi yang ada. Pasar dikatakan efisien menurut versi Fama ini jika

dengan menggunakan informasi yang tersedia (information available),

investor-investor secara akurat dapat mengekspektasi harga dari sekuritas

yang bersangkutan.

2.3.1. Pengaruh Return On EquityTerhadap Harga Saham

Menurut Hanafi (2003:85), “Return on Equity adalah salah satu

rasio profitabilitas yang mengukur kemampuan perusahaan untuk

menghasilkan laba dengan berdasarkan modal saham tertentu. Rasio ini

merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Dengan demikian investor ini lebih memperhatikan seberapa besar

kemampuan perusahaan dalam mengelola modal sendirinya untuk

menghasilkan laba bersih. Semakin besar hasil pengembalian atas modal

sendiri (ROE) maka semakin efisien dan efektif manajemen perusahaan.

26

modalnya sendiri dibandingkan perusahaan lain. Dengan demikian hal ini

akan mendorong investor untuk menanamkan modalnya pada perusahaan

tersebut sehingga akan meningkatkan permintaan saham yang pada

akhirnya dapat menaikkan harga saham. Demikian pula sebaliknya apabila

ROE rendah berarti perusahaan tidak menggunakan equitynya dengan

efisien dan efektif sehingga hal ini dapat mengurangi kepercayaan investor

terhadap nilai perusahaan dan kemudian berdampak pada turunnya harga

saham. Jadi ROE ini dijadikan sebagai indikator atas kinerja suatu

perusahaan mengingat para investor lebih cenderung memperhatikan

kemampuan perusahaan dalam mengelola modalnya.

Dari kacamata investor, dua aspek yang sering diteliti ialah tentang

tingkat keuntungan yang diharapkan sebagai sesuatu yang dikehendaki

sedangkan risiko sebagai sesuatu yang tidak dikehendaki, oleh karena itu

investor perlu melakukan analisis sebelum melakukan investasi. Disini,

peranan informasi laporan keuangan menjadi sangat penting karena dari

laporan keuangan tersebut dapat diketahui kondisi keuangan dan hasil

operasi perusahaan serta kinerja masa lalu dan masa mendatang. Laporan

keuangan tersebut dapat dianalisis dengan menggunakan rasio keuangan

salah satunya rasio profitabilitas yaitu ROE.

2.3.2. Pengaruh Earning Per ShareTerhadap Harga Saham

Menurut Tuanakotta (1985:213) Earning Per Share adalah angka

yang paling sering dipergunakan dalam publikasi mengenai performance

perusahaan yang menjual sahamnya kepada umum. EPS sering dipandang

Salah satu sebab mengapa EPS sangat populer adalah karena adanya

anggapan bahwa EPS mengandung informasi yang penting untuk

melakukan prediksi mengenai besarnya dividend per share dikemudian

hari dan tingkat harga saham dikemudian hari. EPS juga dianggap relevant

dalam menilai efektivitas manajemen dan kebijaksanaan pembagian

deviden.

Menurut Sunariyah (2003:30) harga penyertaan modal dalam

pemilikan suatu perseroan terbatas (PT) atau yang biasa disebut emiten.

Perkembangan harga saham dapat ditunjukkan melalui naik-turunnya

harga-harga saham yang umumnya dicerminkan melalui earning per share

(EPS),Return dan price earning Ratio(PER). PER dapat diperoleh dari

perkembangan harga saham per periode tertentu dibagi dengan tingkat

earning, PER dapat dijadikan indikator untuk melihat perkembangan

harga saham relatif dibanding dengan tingkat laba perusahaan.

2.3.3. Diagram Kerangka Pikir

Return On Equity (X1)

Harga Saham (Y)

Regresi Linier Berganda Earning Per Share

28

2.4. Hipotesis

Berdasarkan landasan teori yang ada dihubungkan dengan

permasalahan yang ada, maka hipotesis yang diajukan adalah :

”Diduga ada pengaruh positif ROE dan EPS terhadap harga saham pada

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk memperjelas variabel ROE dan EPS yang berpengaruh

terhadap harga saham, maka definisi operasional dan pengukuran variabel

yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Variabel terikat (Y) adalah Harga Saham

Yaitu merupakan harga dari suatu saham yang terbentuk dari pasar

modal sebagai akibat dari permintaan penjual dan pembeli saham yang

dinyatakan dalam bentuk per lembar saham dan skala yang digunakan

adalah skala rasio. Harga saham yang digunakan dalam penelitian ini

adalah harga pasar saham pada akhir periode (closing price).

b. Variabel bebas (X) yang digunakan terdiri dari : 1. ROE (X1)

Mengukur kemampuan perusahaan memperoleh laba yang tersedia

bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh

besar kecilnya utang perusahaan, apabila proporsi utang makin besar

maka rasio ini juga akan makin besar. Skala pengukuran rasio

dengan satuan ukurannya adalah persen (%).

x100% sendiri

modal total

bersih laba

ROE

30

2. EPS (X2)

Earning Per Share adalah laba per lembar saham dari suatu

perusahaan, rasio ini menunjukkan berapa besar kemampuan per

lembar saham menghasilkan laba.

EPS =

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek /

subyek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya

(Sugiyono, 2003 : 55). Dalam penelitian ini populasi yang digunakan

sebagai obyek penelitian adalah perusahaan rokok yang go publik di Bursa

Efek Indonesia (BEI) tahun 2008 yang berjumlah 4 perusahaan.

3.2.2. Sampel Dan Teknik Penarikan Sampel

Teknik yang digunakan untuk menentukan sampel adalah

purposive sampling yaitu berdasarkan pertimbangan dan kriteria tertentu.

Kriteria yang telah ditentukan oleh peneliti adalah

1. Data laporan keuangan perusahaan tersedia berturut-turut selama 10

tahun untuk tahun pelaporan dari 1998 – 2007.

2. Perusahaan mempublikasi laporan keuangan auditan dengan

Perusahaan rokok yang memenuhi kriteria tersebut diatas antara lain :

1. PT. BAT Indonesia Tbk

2. PT. Gudang Garam Tbk

3. PT. HM Samporna Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang diambil untuk memperoleh bahan atau

keterangan data dengan cara mempelajari serta mencatat dari data

dokumen dan laporan keuangan dari masing–masing perusahaan.

3.3.2. Sumber Data

Dalam penelitian ini data sekunder tersebut berupa laporan

keuangan perusahaan rokok tahun 2000 – 2007 yang terdaftar di Bursa

Efek Indonesia.

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang pergunakan dalam penelitian ini

adalah teknik dokumentasi. Teknik pengumpulan data secara dokumentasi

adalah pengambilan data yang diperoleh melalui dokumen – dokumen

dengan cara mencari dan mengumpulkan data dengan mengambil data –

data yang sudah dipublikasikan oleh pemerintah, industri atau sumber –

sumber individual. Data ini diambil atau digunakan sebagian dari data

32

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal atau tidak dapat dilakukan dengan

berbagai metode diantaranya metode Kolmogorov Smirnov (Sumarsono,

2002:40). Nilai signifikansi atau nilai probabilitas < 0,05 maka distribusi

adalah tidak normal (simetris). Dan nilai signifikansi atau nilai probabilitas

> 0,05 maka distribusi adalah normal (simetris).

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi

data normal atau mendekati normal.

3.4.2. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan uji F tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga

asumsi dasar yang tidak boleh di langgar oleh regresi linier, yaitu :

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinearitas

Apabila salah satu dari tiga asumsi dasar tersebut di langgar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga

pengambilan keputusan melalui uji t menjadi bias ( Gujarati, 1999 : 153 ).

1. Autokorelasi

Autokorelasi merupakan korelasi ( hubungan ) yang terjadi antara

anggota – anggota dari serangkaian pengamatan ( observasi ) yang

tersusun dalam rangkaian waktu atau rangkaian ruang. Adanya gejala

autokorelasi menggambarkan varians populasinya dan hasil regresi tidak

dapat digunakan untuk menaksir nilai variabel dependen pada nilai

variabel independen tertentu.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya).Identifikasi

ada tidaknya gejala autokorelasi dapat dilihat dari table Watson dengan

jumlah variable bebas (k) dan jumlah data (n) sehingga dL dan dU dapat

diperoleh distribusi daerah keputusan ada atau tidaknya korelasi

(Gujarati, 1999:201).

2. Multikolinearitas

Multikolinearitas merupakan satu keadaan dimana satu atau lebih

variabel independent terdapat korelasi atau hubungan dengan variabel

34

Dari diagnosis atau dugaan adanya multikolinearitas tersebut

maka perlu adanya pembuktian atau identifikasi secara statistik ada

tidaknya gejala multikolinearitas yang dapat dilakukan dengan cara

menghitung Variance Inflaction Factor (VIF). VIF menyatakan tingkat

“pembengkakan” variance, apabila nilai VIF lebih besar dari 10, hal itu

berarti terdapat multikolinearitas pada persamaan. (Gujarati, 1999:200).

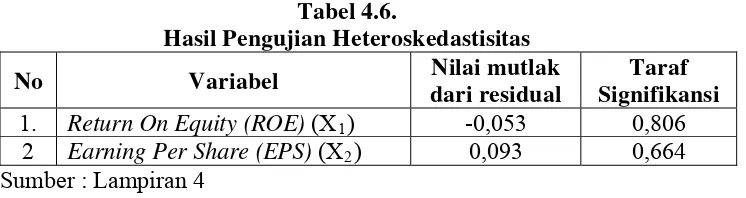

3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual atau pengamatan ke

pengamatan lainnya. Kebanyakan data cross section mengandung situasi

heteroskedastisitas, karena ini mengimpun data yang terwakili berbagai

ukuran (kecil, sedang, dan besar).

Salah satu cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas adalah dengan cara menggunakan uji Rank Spearman

yaitu dengan membandingkan antara residual dengan seluruh variabel

bebas. Mendeteksi adanya heteroskedastisitas adalah sebagai berikut :

(Gujarati, 1999 : 177 )

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas

3.4.3. Teknik Analisis

Teknik analisa yang digunakan adalah analisis regresi linier

dapat menerangkan ketergantungan satu variabel terikat (Y) dengan satu

atau lebih variabel bebas (X).

Sesuai dengan tujuan dan hipotesis yang diajukan peneliti, maka

kaitan antara variabel penelitian dapat digunakan kedalam model sebagai

berikut :

Y = β0 + β1 X1 + β2 X2 + ei

Keterangan :

Y : Harga Saham

X1 : Return On Equity (ROA)

X2 : Earning Per Share (EPS)

β : Konstanta

β1,β2, β3 : Koefisien Regresi

ei : Variabel Pengganggu

3.4.4. Uji Hipotesis

a. Uji Kecocokan Model

Uji kecocokan model ini dipakai sebagai ukuran ketepatan atau

kecocokan garis regresi yang ditetapkan terhadap suatu data hasil observasi,

semakin bergeser R2 maka makin tepat atau cocok suatu garis regresi,

sedangkan untuk pengaruh simultan digunakan uji F dengan prosedur

sebagai berikut :

1) H0 : bj = 0 (tidak terdapat pengaruh yang signifikan X1, X2, terhadap Y)

H1 : bj ≠ 0 (terdapat pengaruh yang signifikan X1, X2, terhadap Y )

36

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas [n-k], dimana n : jumlah pengamatan, dan k : jumlah

variabel.

3) Dengan F hitung sebesar :

R2 /(k – 1)

F hit = ………… (Gujarati, 1999 : 141)

(1 – R2)/(n – k)

Keterangan :

F hi t= F hasil perhitungan

R2 = koefisien regresi

k = jumlah variabel

n = jumlah sampel

4) Kriteria pengujian sebagai berikut :

a. Jika Fhitung

>

Ftabel maka Ho ditolak dan Hi diterima (berartisecara simultan variabel bebas berpengaruh terhadap variabel

terikat).

b. Jika Fhitung

<

Ftabel, maka Ho diterima dan Hi ditolak (berartisecara simultan variabel bebas tidak berpengaruh terhadap

variabel terikat).

b. Uji t

Digunakan untuk melihat pengaruh masing – masing variabel bebas

secara parsial terhadap variabel terikat dengan prosedur sebagai

berikut :

1. H0 : β1,β2, = 0 ( tidak ada pengaruh yang signifikan X1, X2, terhadap Y)

2. Tingkat signifikan = 10 % dengan derajat bebas = ( n-k ), dimana

n : jumlah data dan k : jumlah variabel bebas

βi 3. t hitung =

Se (βi)

Keterangan :

t hitung : t hasil perhitungan

βi : Koefisien regresi

Se(βi) : Standart error

4. Dalam kritis Ho melalui kurva distribusi t student dua sisi :

Ho diterima jika –t tabel t hitung t tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian 4.1.1. Sejarah PT. BAT Indonesia Tbk

PT. BAT Indonesia Tbk. merupakan salah satu perusahaan rokok

terkemuka dan mempunyai jaringan internasional. Lucky Strike, Pall Mall,

Ardath, Dunhil merupakan Brand dari perusahaan ini. PT. BAT Indonesia

Tbk. merupakan konsumen perdana kami pada Januari 2005 dan hingga

saat ini BAT merupakan konsumen utama kami.

Kantor pusat Plaza Mandiri 25 tth Floor di Jalan Jenderal Gatot

Subroto Kav. 36 –38 Jakarta 12190. Perusahaan ini memiliki pabrik di

Jalan Pabean No. 1, Cirebon, Jawa barat. Dan memiliki bisnis Cigarettes

serta berstatus Perusahaan PMA.

4.1.2. Sejarah PT. Gudang Garam Tbk

Perseroan yang semula bernama PT Perusahaan Rokok Tjap

“Gudang Garam“ Kediri (PT Gudang Garam), didirikan dengan akte

Suroso, S.H., wakil notaris sementara di Kediri, tanggal 30 Juni 1971 No.

10. Sesuai dengan Pasal 3 Anggaran Dasarnya, Perseroan bergerak di

bidang industri rokok dan yang terkait dengan industri rokok. Perseroan

merupakan kelanjutan dari perusahaan perseorangan yang didirikan pada

tahun 1958. Pada tahun 1969 berubah status menjadi Firma dan pada tahun

1971 menjadi Perseroan Terbatas. Operasi komersial dimulai tahun 1958.

Perseroan berdomisili di Indonesia dengan kantor pusat di Jl.

Semampir II / 1, Kediri, Jawa Timur, kantor perwakilan Jakarta di Jl.

Jenderal A. Yani 79, dan kantor perwakilan Surabaya di Jl. Pengenal 7-15,

Surabaya, Jawa Timur. Dengan izin Menteri Keuangan No.

SI-126/SHM/KMK.10/1990 tanggal 17 Juli 1990. Perseroan telah melakukan

penawaran umum kepada masyarakat melalui pasar modal sejumlah

57.807.800 saham dengan nominal Rp. 1.000 (Rupiah penuh) per saham.

Dengan surat PT. Bursa Efek Surabaya No. 372/D-129/BES/VIII/90

tanggal 21 Agustus 1990 telah disetujui untuk dicatatkan di Bursa Efek

Surabaya sebanyak 96.204.400 saham Perseroan sejak 27 Agustus 1990.

4.1.3. Sejarah PT. HM Sampoerna Tbk

PT. HM. Sampoerna Tbk. didirikan pada tanggal 19 Oktober 1963

berdasarkan akta notaris anwar Mahajudin, S.H., No. 69. Sesuai dengan

Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan

meliputi, antara lain industri dan perdagangan rokok serta investasi saham

pada perusahaan-perusahaan lain. Perusahaan berkedudukan di Surabaya

dengan kantor pusat berlokasi di Jl. Rungkut Industri Raya No. 18

Surabaya serta memiliki pabrik yang berlokasi di Surabaya, Pandaan, dan

Malang. Perusahaan mulai beroperasi secara komersial pada tahun 1913 di

40

Pada tahun 1930 industri rumah tangga ini diresmikan dengan

dibentuknya NVBM handel Maatschapij Sampoerna. Pada tahun 1990,

Perusahaan melakukan penawaran umum sebanyak 27.000.000 saham

dengan nilai nominal sebesar Rp. 1.000 (Rupiah penuh) persaham melalui

Bursa Efek Jakarta dan Surabaya dengan harga penawaran sebesar Rp.

12.600 (Rupiah penuh) per saham.

4.2. Deskripsi Hasil Penelitian

4.2.1. Deskripsi Tentang Return On Equity(ROE) (X1)

Berikut ini akan disajikan data hasil penelitian yang berkaitan

dengan return on equity (ROE) sejak tahun 2000 hingga tahun 2007

laporan keuangan perusahaan rokok yang go publik di Bursa Efek

Indonesia (BEI).

Tabel 4.1.

Return On Equity(ROE) (X1)

2000-2007 (dalam %) Tahun PT. BAT Indonesia

Tbk

Sumber: Laporan keuangan perusahaan rokok tahun 2000 – 2007 yang terdaftar di Bursa Efek Indonesia (Lampiran 1.1)

Berdasarkan tabel di atas dapat diketahui bahwa nilai Return On Equity

(ROE) untuk ketiga perusahaan rokok yang go publik di Bursa Efek Indonesia

mengalami fluktuasi. Hal tersbeut tampak pada perusahaan PT. BAT Indonesia

Tbk tahun 2003 hingga tahun 2004, kemudian PT. Gudang Garam Tbk tahun

2005 hingga tahun 2007 dan PT. HM Sampoerna Tbk tahun 2000 hingga tahun

2002. hal tersebut menunjukkan bahwa kemampuan perusahaan dalam

mengelola modal sendiri pada tingkat produktivitas perusahaan dalam

menghasilkan laba dengan menggunakan laba yang dimilikinya masih belum

stabil yang akhirnya harus berulang-ulang dan aktif untuk meyakinkan investor

agar menanamkan modalnya pada perusahaan. Apabila kondisi demikian maka

keberhasil untuk dapat meyakikan investor dari satu periode ke periode juga

akan berbeda jumlahnya.

4.2.2. Deskripsi Tentang Earning Per Share (EPS) (X2)

Berikut ini akan disajikan data hasil penelitian yang berkaitan

dengan Earning Per Share (EPS) sejak tahun 2000 hingga tahun 2007

laporan keuangan perusahaan rokok yang go publik di Bursa Efek

Indonesia (BEI).

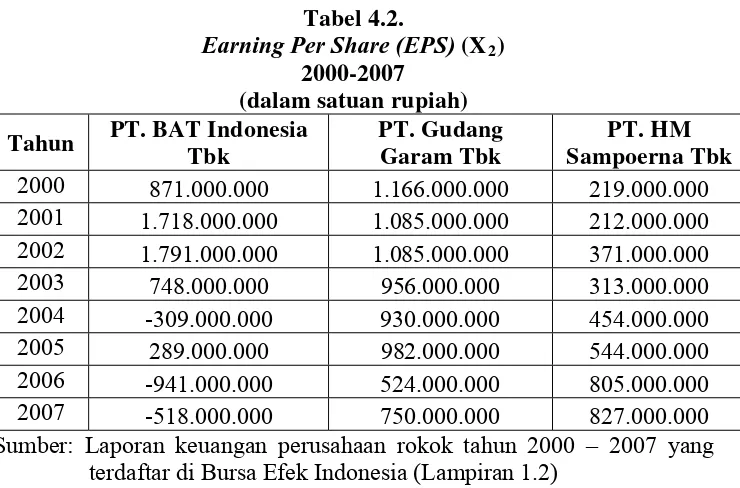

Tabel 4.2.

Earning Per Share (EPS) (X2)

2000-2007 (dalam satuan rupiah) Tahun PT. BAT Indonesia

Tbk

PT. Gudang Garam Tbk

PT. HM Sampoerna Tbk

2000 871.000.000 1.166.000.000 219.000.000

2001 1.718.000.000 1.085.000.000 212.000.000

2002 1.791.000.000 1.085.000.000 371.000.000

2003 748.000.000 956.000.000 313.000.000

2004 -309.000.000 930.000.000 454.000.000

2005 289.000.000 982.000.000 544.000.000

2006 -941.000.000 524.000.000 805.000.000

2007 -518.000.000 750.000.000 827.000.000

42

Berdasarkan hasil penelitian yang disajikan pada tabel di atas

diketahui bahwa nilai Earning Per Share (EPS) untuk ketiga perusahaan

rokok yang go publik di Bursa Efek Indonesia (BEI) selama tahun

pengamatan yakni tahun 2000 hingga tahun 2007 mengalami fluktuasi

yakni untuk perusahaan PT. BAT Indonesia Tbk terjadi pada tahun 2003

hingga tahun 2005, PT. Gudang Garam Tbk terjadi pada tahun 2005

hingga tahun 2007 dan PT. HM Sampoerna Tbk terjadi pada tahun 2002

hingga tahun 2004. Perubahan yang berfluktuatif terhadap Earning Per

Share (EPS) tersebut terjadi karena dengan berhasilnya perusahaan, laba

bersih jelas akan meningkat. Tetapi investor berkepentingan untuk

mengetahui apakah laba bersih bertumbuh sepadan dengan ukuran struktur

modal perusahaan. Investor menggunakan angka laba per saham untuk

mengevaluasi hasil operasi perusahaan guna mengambil keputusan

investasi sehingga belum tentu pula invetor akan menanamkan modalnya

diperusahaan meskipun telah melakukan pembicaraan dengan perusahaan

tersebut.

4.2.3. Deskripsi Tentang Harga Saham (Y)

Berikut ini akan disajikan data hasil penelitian yang berkaitan

dengan Harga Saham sejak tahun 2000 hingga tahun 2007 laporan

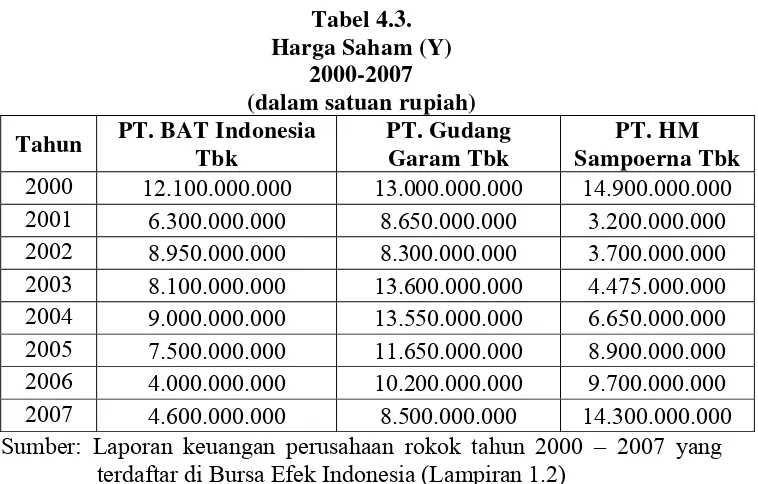

Tabel 4.3. Harga Saham (Y)

2000-2007 (dalam satuan rupiah) Tahun PT. BAT Indonesia

Tbk

PT. Gudang Garam Tbk

PT. HM Sampoerna Tbk

2000 12.100.000.000 13.000.000.000 14.900.000.000

2001 6.300.000.000 8.650.000.000 3.200.000.000

2002 8.950.000.000 8.300.000.000 3.700.000.000

2003 8.100.000.000 13.600.000.000 4.475.000.000

2004 9.000.000.000 13.550.000.000 6.650.000.000

2005 7.500.000.000 11.650.000.000 8.900.000.000

2006 4.000.000.000 10.200.000.000 9.700.000.000

2007 4.600.000.000 8.500.000.000 14.300.000.000

Sumber: Laporan keuangan perusahaan rokok tahun 2000 – 2007 yang terdaftar di Bursa Efek Indonesia (Lampiran 1.2)

Berdasarkan tabel di atas diketahui bahwa nilai Earning Per Share

(EPS) untuk ketiga perusahaan rokok yang go publik di Bursa Efek

Indonesia (BEI) selama tahun pengamatan yakni tahun 2000 hingga tahun

2007 mengalami fluktuasi yakni pada PT. BAT Indonesia Tbk terjadi pada

tahun 2000 hingga tahun 2002, PT. Gudang Garam Tbk pada tahun 2001

hingga tahun 2003 dan PT. HM Sampoerna Tbk pada tahun 2000 hingga

tahun 2002, fluktuasi tersebut disebabkan karena pihak investor masih

mempertimbangkan investasi mereka di ketiga perusahaan tersebut, karena

memang investor berkepentingan untuk mengetahui ketiga nilai tersebut,

seperti harga pasar, harga nominal dan harga perdana sebagai informasi

penting dalam pengambilan keputusan investasi yang tepat. Dalam

membeli atau menjual saham, investor akan membandingkan nilai intristik

44

adalah nilai intrinsik dan nilai pasar saham selalu berubah pada setiap

periodenya sehingga nilai harga saham menjadi fluktuatif pula.

4.3. Deskripsi Hasil Pengujian 4.3.1. Hasil Pengujian Normalitas

Uji normalitas data digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal yang dapat dilakukan dengan berbagai metode

diantaranya adalah Kolmogorov Smirnov dan Shapiro Wilk.

Hasil pengujian normalitas yang dilakukan terhadap

variabel-variabel yang diteliti dengan menggunakan uji Kolmogorov-Smirnov dan

Shapiro Wilk didapatkan hasil sebagai berikut :

Tabel 4.4.

Statistic df Sig. Statistic df Sig.

Kolmogorov-Smirnova Shapiro-Wilk

This is a lower bound of the true significance. *.

Lilliefors Significance Correction a.

Sumber : Lampiran 2

Berdasarkan tabel diatas dapat diketahui bahwa nilai statistik

Kolmogorov-Smirnov dan Shapiro Wilk yang diperoleh mempunyai taraf

signifikan yang lebih besar dari 0,05. Hal ini membuktikan bahwa semua

4.3.2. Pengujian Asumsi Klasik 4.3.2.1.Uji Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data

observasi yang diurutkan berdasarkan urut waktu (data time series) atau

data yang diambil pada waktu tertentu (data cross sectional)” (Gujarati,

1999:201). Jadi dalam model regresi linear diasumsikan tidak terdapat

gejala autokorelasi. Artinya nilai residual (Y observasi – Y prediksi) pada

waktu ke-t (et) tidak boleh ada hubungan dengan nilai residual periode

sebelumnya (et-1). Identifikasi ada atau tidaknya gejala auto korelasi data

dites dengan menghitung nilai Dulbin Watson (d tes) dengan persamaan :

d =

et-1 = residual pada waktu ke-t-1 (satu periode sebelumnya)

N = banyaknya data

Dalam penelitian ini, besarnya Durbin Watson setelah dianalisis

adalah 1,649 (lampiran 3). Untuk mengetahui adanya gejala autokorelasi

maka perlu dilihat tabel Durbin Watson dengan jumlah variabel bebas K =

46

1,545. (lampiran 5) Selanjutnya nilai tersebut diplotkan ke kurva Durbin

Watson dibawah ini :

Gambar 4.1.

Distribusi Daerah Keputusan Autokorelasi

Daera

Berdasarkan gambar diatas dapat diketahui bahwa distribusi

daerah penentuan keputusan dimulai dari 0 (nol) sampai 4 (empat). Dan

dapat disimpulkan karena nilai dari analisis sebesar 1,649 berada pada

daerah keragu-raguan sehingga dapat diputuskan bahwa telah terbebas

dari penyimpangan autokorelasi.

4.3.2.2.Uji Multikolinieritas

Identifikasi secara statistik ada atau tidaknya gejala multikolinier

dapat dilakukan dengan menghitung Variance Inflation Factor (VIF). Dari

hasil pengujian terhadap gejala mulitikolinieritas diperoleh hasil sebagai