SKRIPSI

Diajukan Oleh : JOHANSYAH FARDIANTO

0412010352 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“Pengaruh EPS (Earning Per Share), ROE (Return On Equity) dan Tingkat Bunga

Deposito terhadap Harga Saham pada Perusahaan Sektor Industri Barang

Konsumsi di Bursa Efek Jakarta”.

Penyusunan skripsi ini ditunjukkan untuk memenuhi syarat penyelesaian

Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Manajemen, Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spiritual

maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. Selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak DR. Dhani Ichsanudin Nur, MM. Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS. Selaku Ketua Jurusan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Sugeng Purwanto SE, MM. Selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas

skripsinya.

ii

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran

dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Surabaya, Mei 2010

DAFTAR ISI ………. iii.

DAFTAR TABEL ………... viii.

DAFTAR GAMBAR ………. ix.

DAFTAR LAMPIRAN ………... x.

ABSTRAKSI ………. xi.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ………... 1.

1.2. Perumusan Masalah ………... 8.

1.3. Tujuan Penelitian ………... 8.

1.4. Manfaat Penelitian ………... 8.

1.5. Ruang Lingkup atau Pembatasan Masalah ……….... 9.

BAB II KAJIAN PUSTAKA 2.1. Penelitian Terdahulu ...………... 10.

2.2. Landasan Teori ………... 11.

2.2.1. Pengertian Manajemen Keuangan………... 11.

2.2.2. Investasi………... 12

2.2.3.1. Pengertian Pasar Modal ………….……….... 14.

2.2.3.2. Manfaat Pasar Modal……….. 15.

2.2.3.3. Lembaga Pendukung Pasar Modal………. 17.

2.2.3.4. Jenis Pasar Modal………... 19.

2.2.3.5. Go Public……… 20.

2.2.3.5.1. Pengertian Go Public……….. 20.

2.2.3.5.2. Keuntungan Go Public……… 20.

2.2.4. Pengertian Saham……… 21.

2.2.4.1. Jenis Saham………. 22.

2.2.4.2. Harga Saham………... 23.

2.2.4.3. Investasi Pada Saham……….. 25.

2.2.4.4. Analisis Nilai Saham……….. 28.

2.2.5. Kebijakan Dividen………... 29.

2.2.6. Pengertian Laporan Keuangan………. 30.

2.2.6.1. Pihak-pihak Yang Berkepentingan Terhadap Laporan Keuangan……….. 30.

2.2.6.2. Bentuk-bentuk Laporan Keuangan………. 30.

2.2.7. Rasio Keuangan………... 33.

2.2.8. Faktor-faktor yang mempengaruhi Harga Saham………… 36.

BAB III METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel………. 44.

3.2. Teknik Penentuan Sampel………. 46.

3.3. Teknik Pengumpulan Data………. 47.

3.3.1. Jenis Data………. 47.

3.3.2. Sumber Data……… 47.

3.3.3. Pengumpulan Data………... 47.

3.4.Teknik Analisa dan Uji Hipotesis………... 48.

3.4.1.Teknik Analisis……….. 48.

3.4.2.Uji Hipotesis……….. 53.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian………... 56.

4.1.1. Sejarah Singkat Pasar Modal di Indonesia……….. 56.

4.1.2. Sejarah PT. Bursa Efek Jakarta (BEJ)………. 57.

4.1.3. Visi dan Misi PT. Bursa Efek Jakarta……….. 60.

4.1.4. Struktur Organisasi PT. Bursa Efek Jakarta……… 61.

4.1.5. Gambaran Umum Obyek Penelitian……… 63.

4.2. Deskripsi Hasil Penelitian……….. 64.

di

BEJ……….. 65.

4.2.3. Tingkat Bunga Depsito (X3)……… 66.

4.3. Analisis dan Pengujian Hipotesis……….. 68.

4.3.1. Asumsi-asumsi Klasik Regresi……… 68.

4.3.1.1. Uji Autokorelasi……….. 68.

4.3.1.2. Uji Multikolinearitas………... 69.

4.3.1.3. Uji Heteroskedastisitas………... 70.

4.3.1.4. Uji Normalitas………. 71.

4.3.2. Analisis Regresi Berganda………... 72.

4.3.3. Koefisien Determinasi (R2)……….. 75.

4.3.4. Pengujian Hipotesis………. 75.

4.3.4.1. Uji Hipotesis Dengan Uji t……….. 75.

4.3.4.2. Uji Hipotesis Dengan Uji f………. 77.

4.3.5. Pembahasan………. 8.

Konsumsi……… 79. 7

4.3.5.1. Pengaruh Earning Per Share (EPS) Terhadap

Harga Saham Perusahaan Sektor Industri Barang

vii

4.3.5.3. Pengaruh Tingkat Bunga Deposito Terhadap

Harga Saham Perusahaan Sektor Industri Barang

Konsumsi……… 81.

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan……… 83.

5.2. Saran……….. 84.

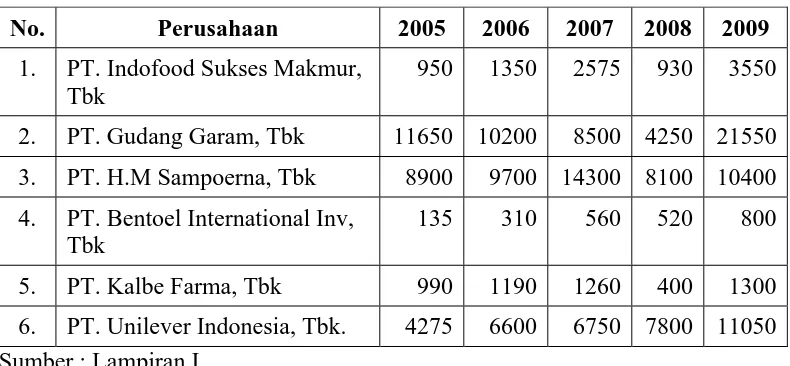

Tabel 1. Harga Saham Perusahaan Industri Sektor Barang Konsumsi

periode tahun 2005-2009 dalam miliar Rupiah (Rp) ………... 4

Tabel 2. Gambaran Umum Obyek Penelitian ………... 63

Tabel 3. Earning Per Share (X1) Perusahaan Sektor Industri Barang Konsumsi di BEJ dalam satuan Rupiah (Rp) ……….. 64

Tabel 4. Return On Equity (X2) Perusahaan Sektor Industri Barang Konsumsi di BEJ dalam satuan Prosentase (%) ……….. 65

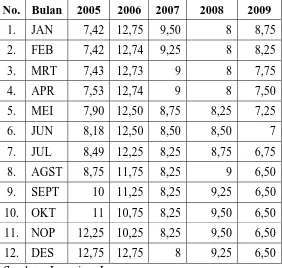

Tabel 5. Tingkat Bunga Depsito (X3) dalam satuan Prosentase (%) ………. 66

Tabel 6. Harga Saham Perusahaan Sektor Industri Barang Konsumsi di BEJ ………... 67

Tabel 7. Data Uji Multikolinearitas ……… 70

Tabel 8. Data Uji Heteroskedastisitas ……….…... 71

Tabel 9. Data Uji Normalitas ……….……… 72

Tabel 10. Data Koefisien Regresi Linier Berganda ……….……… 73

Tabel 11. Data R Square ……….…………..……… 75

Tabel 12. Data Uji t Analisis Regresi ……….……….……. 76

Tabel 13. Data Uji f Anova ……….…………. 78

Gambar 1. Kerangka Model Penelitian ………... 42.

Gambar 2. Struktur Organisasi PT. Bursa Efek Jakarta ……….…...…. 62.

Gambar 3. Uji Durbin Watson ………..….. 69.

Deposito di Bursa Efek Jakarta periode 2005-2009

Lampiran II Hasil Uji Asumsi dan Hipotesis

Oleh :

Johansyah Fardianto 0412010352/FE/EM

ABSTRAKSI

Dalam pembangunan perekonomian suatu negara dibutuhkan dana yang tidak sedikit. Dana tersebut dapat diperoleh dari pinjaman maupun modal sendiri, yang dalam penggunaannya dana dapat dialokasikan sebagai suatu investasi atau penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa yang akan datang. Sebelum melakukan suatu investasi, para investor perlu mengetahui dan memilih saham-saham mana yang dapat memberikan keuntungan paling optimal. Dalam kegiatan analisis dan memilih saham, para investor memerlukan informasi yang relevan dan memadai melalui laporan keuangan perusahaan. Adapun maksud dan tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh EPS (Earning Per Share), ROE (Return On Equity) dan Tingkat

Bunga Deposito terhadap Harga Saham pada Perusahaan Sektor Industri Barang

Konsumsi di Bursa Efek Jakarta.

Dalam penelitian ini populasi yang dijadikan obyek adalah Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Jakarta. Obyek penelitian diambil sampel sebanyak enam Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Jakarta. Penelitian menggunakan metode Purposive Sampling. Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder. Teknik analisis yang digunakan adalah Regresi Linier Berganda.

Dari hasil analisis diketahui bahwa dari tiga variabel yang dianalisis, variabel Tingkat Bunga Deposito tidak berpengaruh signifikan, sedangkan variabel EPS (Earning Per Share) dan ROE (Return On Equity) berpengaruh signifikan terhadap Harga Saham.

Kata Kunci : Harga Saham, EPS (Earning Per Share), ROE (Return On Equity), Tingkat Bunga Deposito.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam pembangunan perekonomian suatu negara dibutuhkan biaya atau

dana yang tidak sedikit. Dana tersebut dapat diperoleh dari pinjaman maupun

modal sendiri, yang dalam penggunaanya dana dapat dialokasikan sebagai suatu

investasi, dimana investasi disini dapat diartikan sebagai penanaman modal untuk

satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan

harapan mendapatkan keuntungan dimasa yang akan datang.

Sehubungan dengan investasi pada pasar modal, pemerintah Indonesia

beranggapan bahwa pasar modal merupakan sarana yang dapat mendukung

percepatan pembangunan ekonomi Indonesia. Hal ini dimungkinkan karena pasar

modal menggalang pergerakan dana jangka panjang dari masyarakat (investor)

yang kemudian disalurkan pada sektor-sektor yang produktif dengan harapan

sektor tersebut dapat berkembang dan menghasilkan lapangan perkerjaan yang

baru bagi masyarakat.

Sebelum melakukan suatu investasi, para investor perlu mengetahui dan

memilih saham-saham mana yang dapat memberikan keuntungan paling optimal

investor memerlukan informasi-informasi yang relevan dan memadai melalui

laporan keuangan perusahaan. Sehubungan dengan hal itu, Bapepam melalui

Keputusan Ketua Bapepam No. Kep,38/PM/1996 tentang laporan tahunan, telah

mewajibkan para emiten untuk menyampaikan laporan tahunan agar terdapat

transparansi dalam pengungkapan berhagai informasi yang berhuhungan dengan

kinerja emiten yang bersangkutan melalui Keputusan Ketua Bapepam No. Kep,

38/PM/1996 tentang laporan tahunan.

Tujuan utama laporan keuangan adalah memberikan informasi yang

relevan bagi para pemakai untuk pengambilan keputusan ekonomi dan investasi,

dimana informasi tersebut dapat digunakan untuk pengambilan keputusan bagi

investor mengenai kapan sebaiknya membeli atau menjual saham yang

dimilikinya. Laporan keuangan yang disajikan oleh perusahaan bisa dijadikan

cerminan kinerja perusahaan. Laporan keuangan perusahaan merupakan dasar dari

penghitungan rasio-rasio keuangan untuk menilai keadaan perusahaan di masa

lalu, saat ini, dan di masa mendatang.

Salah satu cara yang dapat dilakukan oleh investor dalam menganalisis

surat berharga adalah dengan analisis fundamental, yaitu dengan melakukan:

1. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga

saham di masa yang akan datang.

2. Menerapkan hubungan variabel-variabel tersebut sehingga diperoleh

bersifat rasional dalam mengambil keputusan investasi dalam saham.

Investor berusaha untuk menghubungkan antara harga saham dengan

kondisi perusahaan.

Naik turunnya harga saham merupakan cerminan dari perubahan harga

saham yang setiap detik mengalami perubahan. Perubahan tersebut tergantung

pada emiten sebagai kekuatan penawaran dan para pialang sebagai kekuatan

permintaan. Secara garis besar, faktor-faktor yang mempengaruhi harga saham

dibedakan menjadi dua, yaitu faktor eksternal dan faktor internal. Faktor eksternal

merupakan faktor-faktor diluar perusahaan dan tidak dapat dikendalikan oleh

perusahaan. Sedangkan faktor internal merupakan faktor-faktor yang berasal dari

dalam perusahaan dan dapat dikendalikan oleh perusahaan. Para investor juga

berkepentingan untuk melakukan peramalan terhadap perubahan pasar modal

dengan jalan mengetahui variabel apa saja yang mempengaruhi terjadinya

fluktuasi harga saham dan bagaimana bentuk hubungan antar vaariabel tersebut.

Dengan mengetahui pengaruh variabel-variabel tersebut, investor dapat memiliki

strategi untuk memilih perusahaan yang benar-benar dianggap sehat sebagai

tempat menanamkan modalnya.

Harga saham sebagai indikator nilai perusahaan dan merupakan

pencerminan informasi yang relevan akan dipengaruhi oleh berbagai variabel

dimana variabel tersebut baik secara langsung akan mempengaruhi harga saham

bersifat fundamental dan bersifat teknikal. Variabel tersebut secara bersama-sama

akan membentuk kekuatan pasar yang sangat berpengaruh terhadap transaksi

perusahaan sehingga harga saham perusahaan akan mengalami berbagai

kemungkinan kenaikan maupun penurunan harga.

Penulis melakukan suatu penelitian terhadap sampel yakni perusahan

sektor industri barang konsumsi. Adapun fluktuasi harga saham yang terjadi pada

perusahaan sektor industri barang konsumsi yang masuk LQ 45 di Bursa Efek

Jakarta antara lain :

Tabel 1 : Harga Saham Perusahaan Industri Sektor Barang Konsumsi periode tahun 2005-2009 dalam miliar Rupiah (Rp)

No Perusahaan 2005 2006 2007 2008 2009

1 PT. Indofood Sukses Makmur, Tbk 950 1350 2575 930 3550

2 PT. Gudang Garam, Tbk 11650 10200 8500 4250 21550

3 PT. HM. Sampoerna, Tbk 8900 9700 14300 8100 10400

4 PT. Bentoel International Inv, Tbk 135 310 560 520 800

5 PT. Kalbe Farma, Tbk 990 1190 1260 400 1300

6 PT. Unilever Indonesia, Tbk 4275 6600 6750 7800 11050

Sumber : Indonesian Capital Market Directory dan www.jsx.co.id

Investor perlu memiliki sejumlah informasi sebelum melakukan transaksi

dipasar modal agar bisa mengambil keputusan tentang saham perusahaan yang

layak dipilih. Salah satu informasi tersebut adalah informasi akuntansi. Earning

Per Share (EPS) merupakan salah satu informasi akuntansi yang memberikan

perusahaan. Kemampuan perusahaan menghasilkan laba bersih per lembar saham

merupakan indikator fundamental keuangan perusahaan yang sering dipakai

sebagai acuan untuk mengambil keputusan investasi dalam saham.

Penilaian saham secara akurat bisa meminimalkan risiko sekaligus

membantu investor mendapatkan keuntungan wajar, mengingat investasi saham di

pasar modal merupakan jenis investasi yang cukup berisiko tinggi meskipun

menjanjikan keuntungan relative besar (Widoatmojo, 1996:84). Maksud dari

penilaian itu sendiri adalah untuk memberikan estimasi mengenai tingkat

pengembalian (return) dan tingkat risiko bagi investor. Bentuk dari estimasi ini

adalah dengan melihat indikator Return on Equity (ROE), dimana akan

memberikan informasi tentang tingkat hasil investasi perusahaan yang akan

dipilih sebagai pilihan investasi.

Tingkat Bunga Deposito mempengaruhi resiko saham, hal ini disebabkan

karena seorang investor dalam memilih alternatif investasi akan cenderung

memilih investasi yang menguntungkan, jika tingkat suku bunga lebih tinggi

daripada return saham maka akan lebih menguntungkan memilih investasi yang

bebas resiko seperti deposito, obligasi daripada investasi yang penuh resiko

seperti saham dan sebaliknya. Ketika tingkat suku bunga tinggi maka return

saham akan cenderung terjadi perubahan atau rendah. Return saham naik turun

semakin tinggi pula return saham. Perubahan return saham pasar ini disebut beta

saham (Halim, 2003).

Kelamnya ekonomi AS pada awal 2008

(http://sorot.vivanews.com/news/read/15454-melaju_meniti_badai) membuat

kondisi ekonomi di Indonesia bergejolak dan telah mengalami krisis finansial.

Krisis keuangan ini juga berdampak pada aktivitas pasar modal global.

Perkembangan indeks bursa saham di beberapa bursa dunia sebelumnya

menunjukkan kinerja yang outperform terkoreksi turun sampai dengan level yang

tidak diperkirakan. Begitu juga dengan indeks Harga Saham Gabungan (IHSG)

Bursa Efek Indonesia per tangal 16 september 2008 menyentuh level terendah

1.719,254, terkoreksi 39,3 persen dihitung dari level IHSG tertinggi 9 januari

2008 di level 2.830,260. Kerugian langsung mungkin hanya dialami sebagian

kecil investor yang memiliki eksposure atas aset-aset yang terkait langsung

dengan lembaga-lembaga keuangan AS yang bermasalah. Dengan tingkat

likuiditas global saat ini yang relatif masih sangat tinggi, diperkirakan tujuan

investasi akan ditujukan ke berbagai bursa-bursa emerging market (pasar yang

sedang berkembang) yang dapat memberikan potensi tingkat pengembalian atau

imbal hasil (expected return) yang menarik bagi investor.

Berdasarkan kasus di atas, maka penulis melakukan suatu penelitian

tentang pengaruh Earning Per Share (EPS), Return on Equity (ROE) dan Tingkat

Konsumsi di Bursa Efek Jakarta. Penulis ingin mengetahui apakah Earning Per

Share (EPS), Return on Equity (ROE) dan Tingkat Bunga Deposito mempunyai

pengaruh terhadap Harga Saham Perusahaan Sektor Industri Barang konsumsi di

Bursa Efek Jakarta. Alasan penulis mengambil obyek Perusahaan Sektor Industri

Barang konsumsi karena perusahaan ini selalu konsisten masuk sebagai

pembentuk indeks LQ 45 di Bursa Efek Jakarta pada tahun 2005-2009, sudah

dapat dipastikan bahwa perusahaan ini dinilai bagus dari segi fundamentalnya.

Sesuai dengan uraian diatas, maka dilakukan penelitian dengan judul :

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka masalah pada penelitian ini

adalah apakah Earning Per Share, Return On Equity dan Tingkat Bunga Deposito

mempunyai pengaruh terhadap Harga Saham Perusahaan Sektor Industri Barang

Konsumsi di BEJ?.

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian adalah untuk mengetahui

besar pengaruh Earning Per Share, Return On Equity dan Tingkat Bunga

Deposito terhadap Harga Saham Perusahaan Sektor Industri Barang Konsumsi di

BEJ.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. Menjadi salah satu bahan pertimbangan bagi investor dalam

menginvestasikan dananya di pasar modal.

2. Memberikan sumbangan pemikiran bagi ilmu pengetahuan, khususnya

bagi para manajer keuangan.

3. Menjadi acuan bagi penelitian-penelitian yang akan datang, khususnya

1.5. Ruang Lingkup atau Pembatasan masalah

Pembahasan ruang lingkup penelitian ditetapkan agar penelitian terfokus

pada pokok permasalahan yang ada serta pembahasannya, sehingga tujuan

penelitian tidak menyimpang dari sasaran. Adapun pembatasan masalahnya yaitu :

1. Penelitian hanya pada variabel fundamental yang meliputi Earning Per

Share (EPS), Return on Equity (ROE) dan Tingkat Bunga Deposito

yang mempengaruhi Harga Saham Perusahaan Sektor Industri Barang

Konsumsi periode 2005-2009 di BEJ.

2. Tingkat suku bunga yang digunakan adalah tingkat suku bunga

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Harga saham merupakan suatu variabel yang sangat menentukan nilai dari

suatu perusahaan yang telah mencatat sahamnya di bursa. Karena itu fluktuasi

harga saham menjadi sesuatu yang menarik untuk dijadikan obyek penelitian.

Penelitian yang menguji keterkaitan EPS (Earning Per Share) dan PER (Price

Earning Ratio) dengan harga saham telah dilakukan oleh banyak peneliti,

diantaranya oleh Purnomo (1998) pada 30 perusahaan publik di Indonesia,

Herlina dan Hardianto (2007) pada 2 emiten sektor telekomunikasi, Hadianto dan

Setiawan (2007) pada 3 emiten sektor pertambangan, Haruman, Setiawan dan

Ariyanti (2005) pada 33 emiten penyusun indeks LQ45, maupun Herlina dan

Magdalena (2008) pada 3 emiten sektor perkebunan.

Pengelolaan data menggunakan teknis analisis regresi berganda dengan jenis data

cross section dalam program SPSS.

Secara umum, hasil penelitian mereka menyatakan bahwa EPS (Earning Per

2.2. Landasan Teori

2.2.1. Pengertian Manajemen Keuangan

Menurut Husnan (1996 : 4) manajemen keuangan menyangkut kegiatan

perencanaan, analisis, dan pengendalian kegiatan keuangan. Mereka yang

melaksanakan kegiatan tersebut sering disebut manajer keuangan. Meskipun

demikian, kegiatan keuangan tidaklah terbatas dilakukan oleh mereka yang

menduduki jabatan seperti Direktur Keuangan, Manajer Keuangan Kepala Bagian

Keuangan dan sebagainya, mungkin melakukan sekali kegiatan keuangan.

Misalnya, keputusan untuk memperluas kapasitas pabrik, menghasilkan produk

baru, jelas akan dibicarakan dan diputuskan oleh direktur, tidak terbatas hanya

oleh Direktur Keuangan. Banyak keputusan yang harus diambil oleh manajer

keuangan dan berbagai kegiatan yang harus dijalankan mereka. Meskipun

demikian kegiatan- kegiatan tersebut dapat dikelompokkan menjadi dua kegiatan

utama, yaitu kegiatan menggunakan dana (allocation of fund) dan mencari

pendanaan (raising of fund). Dua kegiatan utama (fungsi) tersebut disebut dengan

fungsi keuangan.

Manajemen keuangan atau sering disebut pembelanjaan dapat diartikan

semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan

dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan

2.2.2. Investasi

Suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan

melalui distribusi hasil investasi seperti bunga, royalty, deviden dan uang sewa.

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang dimiliki dan

biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan

dimasa-masa datang. Keputusan penanaman modal tersebut dapat dilakukan oleh individu

atau suatu entitas yang mempunyai kelebihan dana (Sunariyah, 2003 : 4)

Investasi merupakan suatu tindakan melepaskan dana saat sekarang

dengan harapan untuk dapat menghasilkan arus dana masa datang dengan jumlah

yang lebih besar dari dana yang dilepaskan pada saat investasi awal (Moeljadi,

2006 : 121).

Didalam investasi ada dua potensi keuntungan dari investasi bursa efek,

yaitu berupa keuntungan yang diperoleh perusahaan yang dibagikan kepada

pemegang saham (deviden) dan jika investor menjual sahamnya di atas harga

belinya. Deviden perusahaan sangat berkaitan dengan performance perusahaan,

sedangkan capital gain tidak begitu dipengaruhi oleh perusahaan. Unsur spekulasi

sangat berperan dalam jual beli saham, jika harga jual saham dibawah harga beli

(capital lost), sedangkan deviden tidak bisa negatif (Anoraga dan Pakarti, 2003 :

2.2.2.1. Bentuk Investasi

Menurut Riyanto (1997 : 180) bentuk surat berharga dakam investasi

jangka panjang antara lain :

• Obligasi : Surat pengakuan hutang yang dikeluarkan oleh

pemerintah atau perusahaan atau lembaga-lembaga lain sebagai

pihak yang berhutang yang mempunyai nilai nominal tertentu dan

kesanggupan untuk membayar bunga secara periodik atsa dasar

persentase tertentu yang tetap.

• Saham preferen : Saham yang disertai dengan preferensi tertentu di

atas saham biasa dalam hal pembagian deviden dan pembagian

kekayaan dalam pembubaran perusahaan.

• Saham biasa : Bukti penyertaan modal dalam perusahaan.

2.2.2.2. Tujuan Investasi

Tujuan investasi yang lebih luas adalah untuk meningkatkan

kesejahteraan investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter,

yang bisa diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat ini

pedapatan masa datang.

Secara lebih khusus lagi, ada beberapa alasan mengapa seseorang

1. Untuk mendapatkan kehidupan yang layak dimasa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana

mempertahankan tingkat pendapatannya yang ada sekarang agar tidak

berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek

lain, seseorang dapat menghindari dari resiko penurunan nilai

kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak

Beberapa Negara di dunia banyak malakukan kebijakan yang bersifat

mendorong tumbuhnya investasi di masyarakat melalui pemberian

fasilitas perpajakan kepada masyarakat yang melakukan investasi pada

bidang-bidang usaha tertentu.

2.2.3. Pasar Modal

2.2.3.1. Pengertian Pasar Modal

Husnan (1998 : 1) mendefinisikan pasar modal sebagai pasar untuk

berbagai instrument keuangan (sekuritas) jangka panjang yang biasa

diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang

2.2.3.2. Manfaat Pasar Modal

Menurut Anoraga dan Widiyanti (1995 : 29), manfaat pasar modal bisa

dirasakan oleh berbagai pihak, antara lain :

a. Bagi investor

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

Peningkatan tersebut tercermin pada meningkatnya harga saham yang

menjadi capital gain.

2. Memperoleh deviden bagi mereka yang memiliki atau memegang

saham dan bunga tetap atau bunga yang mengambang bagi pemegang

obligasi.

3. Mempunyai hak suara dalam RUPS bagi pemegang saham,

mempunyai hak suara dalam RUPS bila diadakan bagi pemegang

obligasi.

4. Dapat dengan mudah mengganti instrument investasi, misal dari saham

A ke saham B sehingga dapat meningkatkan keuntungan atau

mengurangi resiko.

b. Bagi emiten

1. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai.

3. Tidak ada “Convenant” sehingga manajemen dapat lebih bebas dalam

pengelolaan dana perusahaan.

5. Kertergantungan emiten terhadap bank menjadi kecil.

6. Cash Flow hasil penjualan saham biasanya lebih besar dari harga

nominal perusahaan.

7. Emisi saham cocok untuk membiayai perusahaan yang berisiko tinggi.

8. Tidak ada beban financial yang tetap.

9. Jangka waktu penggunaan dana tidak terbatas.

10. Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu.

11. Profesionalisme dalam manajemen meningkat.

c. Bagi pemerintah

1. Mendorong laju pembangunan.

2. Mendorong investasi.

3. Penciptaan lapangan kerja.

4. Memperkecil Debt Service Ratio (DSR).

5. Mengurangi beban anggaran bagi BUMN.

d. Bagi lembaga penunjang

1. Menuju ke arah professional di dalam memberikan pelayanannya

sesuai dengan bidang tugas masing-masing.

2. Sebagai pembentuk harga dalam bursa paralel.

3. Semakin bervariasinya jenis lembaga penunjang.

2.2.3.3. Lembaga Pendukung Pasar Modal

Lembaga Pendukung pasar modal perlu bekerja secara profesional dan

bisa diandalkan sehingga kegiatan emisi dan transaksi efek bisa berlangsung

dengan cepat. Lembaga-lembaga tersebut menurut Husnan (1998 : 2) adalah :

a. BAPEPAM

Lembaga ini merupakan lembaga yang dibentuk oleh pemerintah untuk

mengawasi pasar modal Indonesia. BAPEPAM (Badan Pengawas Pasar

Modal) dibentuk agar dapat mewujudkan kegiatan pasar modal yang

teratur dan efisien serta melindungi pemodal dan masyarakat. Pelindung

ini hendaknya tidak ditafsirkan sebagai pelindung dari fluktuasi harga,

melainkan perlindungan dari perlakuan yang tidak baik dari emiten

(misalnya informasi yang tidak benar) atau lembaga dan profesi yang

berkaitan dengan pasar modal.

b. Bursa Efek

Lembaga yang meyelenggarakan perdagangan efek adalah bursa efek.

Di Indonesia bursa efek harus berbentuk perseroan.

c. Lembaga Kliring dan Penjaminan

Lembaga ini menyediakan jasa kliring dan pinjaman penyelesaian

transaksi bursa. Untuk melakukan jasa kliring jual beli efek di bursa

efek. Dengan demikian setiap transaksi harus melewati bursa ini untuk

d. Akuntan Publik

Peranannya yang utama adalah memeriksa laporan keuangan dan

memberikan pendapat terhadap laporan keuangan. Di pasar modal

dituntut pendapat wajar tanpa syarat terhadap laporan keuangan dari

perusahaan yang akan menerbitkan atau yang telah terdaftar di bursa.

Pendapat wajar tanpa syarat berarti laporan keuangan yang telah disusun

sesuai dengan prinsip-prinsip Akuntansi Indonesia (PAI) tanpa suatu

catatan atau kekurangan.

e. Wali Amanat (trustee)

Jasa wali amanat diperlukan untuk penerbitan obligasi dan mewakili

kepentingan pembeli obligasi. Wali amanat melakukan penilaian

terhadap perusahaan ayng menerbitkan obligasi untuk menjamin

keamanan obligasi yang dibeli oleh para pemodal.

f. Notaris

Jasa notaris diperlukan untuk membuat berita acara Rapat Umum

Pemegang Saham (RUPS) dan menyusun pernyataan keputusan-keputusan

RUPS. Notaris juga perlu meneliti keabsahan penyelenggaraan RUPS

tersebut.

g. Konsultan Hukum

Diperlukan jasanya agar jangan sampai perusahaan yang menerbitkan

sekuritas di pasar modal ternyata terlibat persengketaan hukum dengan

2.2.3.4. Jenis Pasar Modal

Menurut Tandelilin (2001 : 14), jenis-jenis pasar modal di Indonesia

antara lain yaitu :

1. Pasar Perdana

Pasar perdana terjadi pada saat perusahaan emiten menjual

sekuritasnya kepada investor umum untuk pertama kalinya. Sebelum

menawarkan saham di pasar perdana, perusahaan emiten sebelumnya

akan mengeluarkan informasi mengenai perusahan secara detail

(disebut juga prospektus). Prospektus berfungsi untuk memberikan

informasi mengenai kondisi perusahaan kepada para calon investor.,

sehingga dengan adanya informasi tersebut maka investor akan bisa

mengetahui prospek perusahaan dimasa datang, dan selanjutnya

tertarik untuk membeli sekuritas yang diterbitkan emiten.

2. Pasar Sekunder

Setelah sekuritas emiten dijual dipasar perdana, selanjutnya

sekuritas emiten tersebut kemudian bisa diperjual belikan oleh dan

antar investor di pasar sekunder. Dengan adanya pasar sekunder,

investor dapat melakukan perdagangan sekuritas untuk mendapatkan

keuntungan. Oleh karena itu, pasar sekunder memberikan likuiditas

kepada investor, bukan kepada perusahaan seperti dalam pasar

2.2.3.5. Go Public

2.2.3.5.1.Pengertian Go Public

Menurut Tandelilin (2001 : 35) go public atau penawaran umum (Initial

Public Offering) merupakan kegiatan yang dilakukan emiten untuk menjual

sekuritas kepada masyarakat, berdasarkan tata cara yang diatur undang-undang

dan peraturan pelaksanaannya.

2.2.3.5.2.Keuntungan Go Public

Beberapa keuntungan bagi perusahaan yang melakukan go public, yaitu

(Tandelilin, 2001 : 360) :

1. Diversifikasi

Dengan melakukan go public, maka pemilik perusahaan akan

membagi kepemilikan perusahaan kepada masyarakat yang berminat

untuk membeli saham perusahaan tersebut, sehingga pemilik

perusahaan tersebut juga telah membagi resiko yang harus ditanggung

jika dia menjadi pemilik tunggal perusahaan.

2. Meningkatkan Likuiditas

Saham yang tidak ditawarkan kepada umum akan sulit untuk

diperjualbelikan. Jika salah satu pemilik mau menjual saham yang

dimiliki, maka dia akan sulit untuk mencari calon pembeli dan

melakukan transaksi. Kesulitan tersebut tidak akan terjadi pada

perusahaan yang go public.

3. Sebagai salah satu sarana untuk meningkatkan modal perusahaan

Perusahaan yang go public wajib melaporkan kondisi perusahaannya

sacara rutin kepada umum, sehingga investor dengan mudah

mengetahui kondisi perusahaan yang sebenarnya, dan bisa mengambil

keputusan investasi yang lebih baik.

4. penentuan nilai perusahaan

Perusahaan yang go public bisa menentukan secara jelas seberapa jelas

nilai perusahaan dengan melihat besarnya harga saham perusahaan

tersebut di pasar. Hal ini tidak terjadi pada perusahaan yang tidak go

public.

2.2.4. Pengertian Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan

atau pemilikan individu maupun institusi dalam suatu perusahaan. Apabila

seorang investor membeli saham, maka ia akan menjadi pemilik dan disebut

sebagai pemegang saham perusahaan tersebut. (Anoraga dan Pakarti, 2003 : 58).

Saham biasa ada dua jenis, yaitu saham atas nama dan saham atas unjuk.

Untuk saham atas nama, nama pemilik saham tertera diatas saham tersebut,

tersebut. Seluruh hak-hak pemegang saham akan diberikan pada penyimpanan

saham tersebut.

2.2.4.1. Jenis Saham

Menurut Keown (1999 : 281) ada beberapa jenis saham :

a. Saham Biasa (common stock)

Saham biasa menunjukkan kepemilikan dalam perusahaan,

pemegang obligasi dapat dipandang sebagai kreditor, sedangkan

pemegang saham biasa merupakan pemilik sebenarnya dari

perusahaan, saham tidak memiliki jangka waktu jatuh tempo, tetapi

sebagai pemilik selama sebuah perusahaan berdiri, saham tersebut

juga tidak memiliki batas pembayaran deviden.

b. Saham Preferent (preffered stock)

Menurut Keown saham preferen sering disebut sebagai sekuritas

hibrida/sekuritas campuran (hybrid security) karena ia memiliki

banyak karakteristik baik dari saham biasa ataupun obligasi.

Saham preferen sama dengan saham biasa karena ia tidak memiliki

jatuh tempo yang ditetapkan, deviden yang tidak dibayarkan tidak

akan menyebabkan kebangkrutan bagi perusahaan dan deviden

tidak dapat mengurangi pembayaran pajak. Dilain pihak saham

batas tuntutan. Ukuran deviden saham preferen biasanya tetap, baik

sebagai jumlah nilai mata uang.

2.2.4.2. Harga Saham

Harga saham adalah harga pasar (market value) saham yang berlaku

dalam pasar modal saat itu. Dalam proses penilaian saham perlu dibedakan antara

nilai (value) dan harga (price). Nilai adalah nilai intrinsik yang merupakan nilai

nyata (true value) suatu saham yang ditentukan oleh beberapa faktor fundamental

perusahaan.

Menurut Halim (2003 : 11) jenis-jenis harga saham itu adalah :

a. Harga Nominal

Harga nominal merupakan nilai yang ditetapkan oleh emiten untuk

menilai setiap lembar saham yang dikeluarkannya. Harga nominal

itu tercantum dalam lembar saham tersebut.

b. Harga Perdana

Harga perdana merupakan harga sebelum saham tersebut

dicantumkan di bursa efek. Besarnya harga perdana ini tergantung

dari persetujuan antara emiten (perusahaan penerbit saham) dan

penjamin emisi (underwriter).

c. Harga Pasar

Harga pasar merupakan harga jual investor yang satu ke investor

bursa efek atau disebut harga pasar sekunder. Harga ini yang

benar-benar mewakili perusahaan penerbitnya, karena kecil sekali

kemungkinan terjadi negosiasi antara investor dan perusahaan

penerbit. Harga yang diterbitkan setiap hari adalah harga pasar ini.

d. Harga Pembukaan

Harga pembukaan merupakan harga yang diminta oleh penjual dari

pembeli pada saat jam bursa dibuka.

e. Harga Penutupan

Harga penutupan merupakan harga yang diminta oleh penjual dari

pembeli pada saat akhir bursa.

f. Harga Tertinggi

Transaksi tidak hanya sekali atau dua kali terjadi dalam satu hari,

tetapi bisa berkali-kali dan tidak terjadi pada harga yang sama. Dari

harga-harga yang terjadi tentu ada harga yang paling tinggi pada

satu hari bursa tersebut, harga itu disebut harga tertinggi.

g. Harga Terendah

Harga terendah merupakan harga yang paling rendah pada satu

hari bursa.

h. Harga Rata-rata

Harga rata-rata merupakan harga tertinggi dan terendah. Harga

i. Indeks Harga Saham

Indeks harga saham mencerminkan situasi umum bursa efek.

Indeks harga saham merupakan ringkasan atas berbagai faktor

yang berpengaruh, terutama fenomena-fenomena ekonomi, sosial

dan politik. Indeks harga saham adalah angka indeks harga saham

yang telah disusun dan dihitung sedemikian rupa sehingga

diharapkan bisa menghasilkan trend.

2.2.4.3. Investasi Pada Saham

Saham dikenal dengan katakteristik high risk – high return. Artinya

saham merupakan surat berharga yang memberikan peluang keuntungan tinggi

namun juga berpotensi risiko tinggi. (Fakhruddin dan Hadianto, 2001 : 9)

Pada dasarnya, ada dua keuntungan yang diperoleh pemodal dengan

membeli atau memiliki saham, yaitu (Fakhruddin dan Hadianto, 2001 : 6) :

1. Deviden

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit

saham tersebut atas keuntungan yang dihasilkan perusahaan. Deviden

diberikan setelah mendapat dari persetujuan pemegang saham dalam

RUPS. Jika seorang pemodal ingin mendapatkan deviden, maka

pemodal tersebut harus memegang saham tersebut dalam kurun waktu

dalam periode dimana diakui sebagai pemegang saham yang berhak

mendapatkan deviden.

2. Capital Gain

Merupakan selisih antara harga beli dan harga jual. Capital gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar

sekunder. Umumnya pemodal dengan orientasi jangka pendek

mengejar keuntungan melalui capital gain. Misalnya seorang pemodal

mem beli saham pada pagi hari dan kemudian menjualnya lagi pada

siang hari jika saham mengalami kenaikan.

Resiko yang dihadapi pemodal dengan kepemilikan sahamnya, antara

lain yaitu : Fakhruddin dan Hadianto, 2001 : 9)

1. Tidak Mendapatkan Deviden

Perusahaan akan membagikan deviden jika operasi perusahaan

akan menghasilkan keuntungan dan mendapatkan persetujuan dari

pemegang saham (dalam RUPS) untuk membagikan deviden.

Dengan demikian perusahaan tidak dapat membagikan deviden

jika perusahaan tersebut mengalami kerugian.

2. Capital Loss

Dalam aktivitas perdagangan saham, tidak selalu pemodal

mendapatkan capital gain alias keuntungan atas sahamnya yang

harga jual lebih rendah dari harga beli. Dengan demikian seorang

pemodal mengalami capital loss.

3. Perusahaan Bangkrut atau Dilikuidasi

Jika suatu perusahaan bangkrut, maka tentu saja akan berdampak

secara langsung kepada saham perusahaan tersebut. Sesuai dengan

peraturan pencatatan saham di bursa efek, maka jika suatu

perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham

perusahaan tersebut akan dikeluarkan dari bursa atau di delist.

4. Saham di Delist dari Bursa (Delisting)

Resiko lain yang dihadapi oleh para pemodal adalah jika saham

perusahaan dikeluarkan dari pencatatan Bursa Efek alias di delist.

Suatu saham perusahaan di delist dari Bursa umumnya karena

kinerja yang buruk. Saham yang telah di delist tentu saja tidak lagi

diperdagangkan dibursa, namun tetap dapat diperdagangkandi luar

bursa dengan konsekuensi tidak terdapat patokan harga yang jelas

dan jika terjual biasanya dengan harga yang jauh dari harga

sebelumnya.

5. Saham di Suspend

Jika suatu perusahaan di Suspend alias dihentikan perdagangannya

oleh otoritas bursa efek. Dengan demikian pemodal tidak dapat

menjual sahamnya hingga suspend dicabut. Suspend biasanya

namun dapat pula berlangsung dalam kurun waktu beberapa hari

perdagangan.

2.2.4.4. Analisis Nilai Saham

Menurut Tandelilin (2001 : 183), dalam penelitian saham dikenal adanya

tiga jenis nilai yaitu :

1. Nilai buku, merupakan nilai yang dihitung berdasarkan pembukuan

perusahaan penerbit saham (emiten).

2. Nilai pasar, adalah nilai saham dipasar yang ditunjukkan oleh harga

saham tersebut di pasar.

3. Nilai intrinsik atau dikenal sebagai nilai teoritis, adalah nilai saham

yang sebenarnya atau seharusnya terjadi.

Menurut Halim (2003 : 16) terdapat dua pendekatan dalam penentuan

nilai saham, yaitu :

1. Analisis Fundamental

Dalam analisis ini dinyatakan bahwa, saham memiliki nilai instrinsik

tertentu. Analisis ini akan membandingkan nilai instrinsik suatu saham

dengan harga pasarnya guna menentukan apakah harga pasar saham

tersebut sudah mencerminkan nilai instrinsiknya atau belum. Nilai

instrinsik suatu saham ditentukan oleh faktor-faktor fundamental yang

Ide dasar pendekatan ini adalah bahwa harga saham akan

dipengaruhi oleh kinerja perusahaan. Kinerja perusahaan itu sendiri

dipengaruhi oleh kondisi industri dan perekonomian secara makro.

2. Analisis Teknikal

Analisis ini dimulai dengan cara memperhatikan perubahan saham

itu sendiri dari waktu ke waktu. Analisis ini beranggapan bahwa harga

suatu sham akan ditentukan oleh supply dan demand terhadap saham

tersebut.

2.2.5. Kebijakan Dividen

Menurut (J. Fred Wetson & Eugene F. Brigham, 1990 : 198) kebijakan

deviden menyangkut keputusan untuk membagi laba atau menahanya guna

diinvestasikan kembali di dalam perusahaan. Dalam hal ini memperlihatkan

bahwa jika suatu perusahaan menjalankan kebijakan untuk membagikan tambahan

deviden tunai, hal itu akan cenderung meningkatkan harga saham. Namun jika

deviden tunai meningkat, maka makin sedikit dana yang tersedia untuk

reinvestasi, dengan demikian tingkat pertumbuhan laba yang diharapkan akan

makin rendah, dan hal ini akan menekan harga saham. Untuk itu perusahaan perlu

membuat keputusan kebijakan deviden yang optimal, yaitu suatu kebijakan

deviden yang menciptakan keseimbangan antara deviden saat ini dan

pertumbuhan di masa mendatang sehingga memaksimumkan harga saham

2.2.6. Pengertian Laporan Keuangan

Menurut Munawir (2002 : 2), laporan keuangan pada dasarnya adalah

hasil dari proses akuntasi yang dapat digunakan sebagai alat berkomunikasi antara

data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut.

2.2.6.1. Pihak-pihak Yang Berkepentingan Terhadap Laporan Keuangan Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan sangat perlu unutk mengetahui kondisi keuangan perusahaan. Kondisi

keuangan perusahaan dapat diketahui dari laporan keuangan perusahaan, yang

berbentuk neraca, laporan rugi-laba dan laporan-laporan keuangan lainnya. Pihak

yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu

perusahaan adalah : para pemilik perusahaan, manager perusahaan, para kreditur,

bankers, para investor, pemerintah dan karyawan perusahaan tersebut (Munawir,

2002 : 2).

2.2.6.2. Bentuk-bentuk Laporan Keuangan

Sebelum menganalisa dan menafsirkan suatu laporan keuangan, seorang

penganilasa harus mempunyai pengertian yang mendalam tentang bentuk-bentuk

yang timbul dalam penyusunan laporan tersebut. Menurut Munawir (2002 : 13)

macam-macam laporan keuangan :

a. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta

modal suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca

adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu

tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan

ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender,

sehingga neraca sering disebut dengan Balance Sheet. Dengan demikian

neraca terdiri dari tiga bagian utama yaitu :

1. Aktiva

Pada dasarnya aktiva dibagi menjadi dua bagian utama yaitu

aktiva lancar dan aktiva tidak lancar. Aktiva lancar adalah

uang kas dan aktiva lainya yang dapat diharapkan untuk

dicairkan atau ditukarkan menjadi uang tunai, dijual atau

dikonsumer dalam periode berikutnya paling lama satu tahun

atau dalam perputaran kegiatan perusahaan yang nomal.

Aktiva tidak lancar adalah aktiva yang mempunyai umur

kegunaan relatif permanent atau jangka panjang ( mempunyai

umur ekonomis lebih dari satu tahun atau tidak akan habis

2. Hutang

Hutang adalah semua kewajiban keuangan perusahaan

kepada pihak lain yang belum terpenuhi, dimana hutang ini

merupakan sumber dana atau modal perusahaan yang berasal

dari kreditor. Hutang atau kewajiban perusahaan dapat

dibedakan kedalam hutang lancar (hutang jangka pendek) dan

hutang jangka panjang. Hutang lancar atau hutang jangka

pendek adalah kewajiban keuangan perusahaan yang

pelunasannya akab dilakukan dalam jangka pendek (satu

tahun sejak tanggal neraca) dengan mengunakan aktiva lancar

yang dimiliki perusahaan. Hutang jangka panjang adalah

kewajiban keuangan yang jangka waktu pembayarannya

masih jangka panjang (lebih dari satu tahun neraca).

3. Modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik

perusahaan yang ditunjukkan dalam pos modal (modal

saham), surplus dan laba yang ditahan atau kelebihan nilai

aktiva yang dimiliki oleh perusahaan terhadap seluruh

b. Laporan Rugi Laba

Laporan rugi laba merupakan suatu laporan yang sistematis tentang

penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan

pada periode tertentu.

c. Laporan Laba ditahan

Laba atau rugi yang timbul secara insidentil dapat diklasifikasikan

tersendiri dalam laporan-laporan rugi laba atau dicantumkan dalam

laporan yang ditahan (Retained Earning Statement) atau dalam

laporan perubahan modal tergantung pada konsep yang dianut

perusahaan.

2.2.7. Rasio Keuangan

Menurut Munawir (2002 : 64), rasio mengambarkan suatu hubungan atau

pertimbangan (mathematical relantionship) antara suatu jumlah tertentu dengan

jumlah yang lain dan dengan menggunakan alat analisa berupa rasio ini akan

dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang baik

buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka

rasio tersebut dibandingkan dengan angka rasio perbandingan yang digunakan

sebagai standar.

Menurut Sutrisno (2001 : 247), analisa rasio keuangan dibagi dalam lima

1. Rasio Likuiditas atau Liquidity Ratio

Rasio-rasio yang digunakan untuk mengukur kemampuan

perusahaan di dalam membayar hutang-hutang jangka pendeknya.

Ukuran rasio likuiditas terderi dari tiga alat ukur :

Current Ratio = Aktiva lancar : hutang lancar

Quick Ratio = (aktiva lancar – persedian) : utang lancar

Cash Ratio = [ (kas + sekuritas) : hutang lancar] x 100%

2. Rasio Leverage atau Leverage Ratio

Rasio-rasio yang digunakan untuk mengukur sampai seberapa jauh

aktiva perusahaan dibiayai dengan utang atau dibiayai oleh pihak luar.

Ada tiga rasio leverage yang bisa dimanfaatkan oleh perusahaan yakni :

Debt Ratio = total hutang : total aktiva

Time Interest Ratio = EBIT : beban bunga

Debt to Equity Ratio = total hutang : total modal sendiri

3. Rasio Aktivitas atau Activity Ratio

Rasio-rasio yang mengukur seberapa efektif perusahaan-perusahaan

menggunakan sumber daya yang dimiliki. Atau dengan kata lain, sejauh

mana efisiensi perusahaan dalam menggunakan asset untuk memperoleh

penjualan. (Fakhruddin dan Hadianto,2001 : 59)

Periode Pengumpulan Piutang = (piutang x 360) : penjualan kredit

Perputaran Persediaan = Harga pokok penjualan : Rata-rata

persediaan

Perputaran Aktiva Tetap = penjualan : Aktiva tetap

Perputaran Total Aktiva = penjualan : total aktiva

4. Rasio Keuntungan atau Profitability Ratio

Yaitu rasio yang mengukur seberapa besar kemampuan perusahaan

memperoleh laba, baik hubungannya dengan penjualan, assets maupun

laba dan modal sendiri. (Fakhruddin dan Hadianto, 2001 : 59)

Gross Profit Margin = laba kotor : penjualan

Net Profit Margin = laba setelah pajak : total aktiva Return on Asset = EAT : total aktiva

Return on Equity = EAT : modal sendiri

Earning Per Share = laba bersih : jumlah saham yang beredar

5. Rasio Penilaian atau Valuation Ratio

Rasio-rasio yang mengukur kemampuan manajemen untuk

menciptakan nilai pasar agar melebihi biaya modalnya.

Price Earning Ratio

PER = Harga pasar saham : laba per lembar saham

Market to Book Value Ratio

2.2.8. Faktor-faktor yang mempengaruhi Harga Saham

a. Pengaruh Earning Per Share (EPS) Terhadap Harga Saham Pendapatan per lembar saham merupakan rasio dari laba bersih

terhadap jumlah lembar saham-saham yang dimaksudkan disini

adalah saham biasa. Hal ini berarti pendapatan per lembar saham

memberikan tingkat hasil pengembalian investasi bagi pemegang

saham. Hasil dari pengembalian tersebut berupa deviden dan capital

gain. Pendapatan per lembar saham merupakan salah satu faktor

yang dapat mempengaruhi harga saham.

Adapun trend dari EPS harus diamati dan dipertimbangkan

sampai pada suatu titik tertentu, keputusan pokok dari manajemn dan

strategi keuangan harus mempertimbangkan hasil pengembalian atas

modal yang dipergunakan, berikut rumus EPS :

Earning Per Share =

Saham Lembar

Jumlah EAT

Hubungan antara rasio Earning Per Share terhadap harga saham :

Menurut Darmadji dan Fakhruddin (2001 : 139), EPS merupakan

rasio yang menunjukkan berapa besar keuntungan (return) yang

diperoleh investor atau pemegang saham. Semakin tinggi nilai EPS

tentu saja menggembirakan pemegang saham karena semakin besar

saham akan tertarik untuk membeli saham perusahaan sehingga

dapat menguatkan harga saham.

Menurut Indriyo (2000 : 7), EPS sangat besar pengaruhnya

terhadap harga saham, meningkatnya laba per lembar saham

cenderung meningkatkan harga saham. Informasi mengenai

pendapatan per lembar saham dapat digunakan oleh pimpinan

perusahaan untuk menetukan deviden yang akan dibagikan dan

untuk mengtahui perkembangan perusahaan. Setiap investor pada

dasarnya menginginkan deviden dan capital gain yang besar. Apabila

EPS suatu perusahaan tinggi maka deviden dan capital gain yang

tinggi akan diminati oeh investor sehingga menyebabkan harga

saham naik. Begitu sebaliknya, apabila EPS suatu perusahaan turun,

maka deviden dan capital gain yang diperoleh investor turun dan

tidak menutup kemungkinan investor menderita capital loss.

b. Pengaruh Return On Equity (ROE) Terhadap Harga Saham ROE merupakan pendapat setelah pajak terhadap modal

perusahaan. ROE dapat dihitung dengan membandingkan antara

EAT dengan modal sendiri. ROE rasio laba bersih setelah pajak

terhadap modal yang digunakan untuk mengukur tingkat hasil

digunakan untuk mengukur kemampuan modal saham untuk

menghasilkan keuntungan.

Return On Equity = Modal sendiri x 100%

EAT

Hubungan antara rasio Return On Equity terhadap harga saham :

Menurut Sutrisno (2001 : 255), ROE memberi ukuran

kemampuan perusahaan dalam menghasilkan keuntungan bagi

pemegang saham. Semakin tinggi ROE maka keuntungan yang

diperoleh bagi pemegang saham tinggi dan saham perusahaan

tersebut akan diminati oleh investor sehingga harga saham akan naik.

Begitu sebaliknya, apabila ROE rendah maka keuntungan yang

diperolehpun semakin rendah, sehingga harga saham rendah.

c. Pengertian dan Hubungan Tingkat Suku Bunga dengan Harga Saham

Suku bunga dapat diartikan sebagai harga yang harus dibayar

oleh seorang peminjam untuk pemanfaatan uang selama suatu

periode tertentu. Pengaruh suku bunga terhadap saving, kredit dan

investasi adalah makin tinggi suku bunga maka makin tinggi pula

volume tabungan dan mendorong tingkat pemberian kredit, selain itu

a. Macam-macam suku bunga

Suku bunga dalam dunia perbankan dibedakan menjadi dua

macam, yaitu :

1) Suku Bunga Pinjaman

Suku bunga pinjaman adalah suku bunga yang besarnya

ditentukan oleh lembaga perbankan sebagai harga dari uang

yang dipinjamkan kepada pihak lain. Besarnya suku bunga

pinjaman berbeda-beda sesuai dengan penggunaan

pinjaman.

2) Suku Bunga Simpanan

Suku bunga simpanan adalah suku bunga yang ditentukan

oleh lembaga perbankan sebagai harga dari uang nasabah

yang disimpan di bank yang bersangkutan. Besarnya

persentase suku bunga simpanan berbeda-beda, diantaranya

ditentukan oleh unsur jangka waktu.

Meningkatnya suku bunga simpanan memaksa bank untuk

dapat memutar uang dengan bunga yang lebih tinggi,

akibatnya akan lebih memberatkan peminjam. Besar

kecilnya suku bunga sangat berpengaruh terhadap dorongan

bagi para pengusaha yang berproduksi dengan mengambil

mendorong pengusaha untuk berproduksi dengan

mengambil lebih banyak kredit. Sebaliknya suku bunga

yang tinggi akan mendorong pengusaha untuk berproduksi

dengan mengurangi pinjaman (kredit). Dengan demikian,

suku bunga yang terlalu tinggi atau terlalu rendah dapat

menyebabkan hasil yang diperoleh kurang menguntungkan

bagi bank pada khususnya dan bagi para pengusaha pada

umumnya.

b. Pengaruh tingkat suku bunga

Pengaruh yang dimaksud adalah dampak yang ditimbulkan

dengan adanya suku bunga yang tinggi maupun suku bunga

yang rendah. Adapun dampak dari tingkat suku bunga adalah

sebagai berikut :

1) Dampak Suku Bunga Tinggi

a. Tingginya volume tabungan masyarakat

Makin tinggi tingkat suku bunga makin tinggi pula

keinginan masyarakat untuk menabung. Artinya pada

tingkat suku bunga yang tinggi, masyarakat akan

terdorong untuk mengorbankan pengeluaran untuk

konsumsinya guna menambah tabungan.

Tingginya tingkat biaya modal perusahaan

menyebabkan perusahaan akan mempunyai posisi yang

lebih lemah dalam persaingan berinvestasi.

2) Dampak Suku Bunga Rendah

Rendahnya tingkat suku bunga baik suku bunga pinjaman

maupun suku bunga simpanan menimbulkan beberapa hal

sebagai berikut :

a. Banyaknya perusahaan yang mengambil kredit untuk

investasi sehingga bagi dunia perbankan hal ini akan

meningkatkan pendapatan bunga.

b. Kecenderungan masyarakat untuk menabung menjadi

kecil.

Oleh karena itu tingkat bunga dapat digolongkan sebagai salah satu

faktor penting yang akan menentukan besarnya investasi yang

dilakukan oleh para pengusaha dalam suatu tahun tertentu.

Pengusaha hanya akan melaksanakan keinginan mereka untuk

menanam modal apabila tingkat pengembaliannya lebih besar,

yaitu berupa persentasi keuntungan bruto yang diperoleh lebih

besar daripada tingkat bunga. Oleh karena itu apabila suku bunga

deposito semakin tinggi maka investor akan beralih dari saham ke

deposito dan apabila suku bunga deposito makin rendah maka

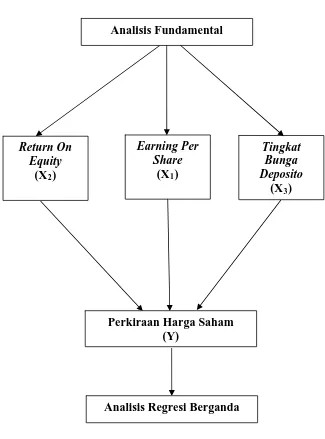

2.3. Kerangka Model Penelitian Gambar 1 : Kerangka Model Penelitian

Analisis Regresi Berganda

Tingkat Bunga Deposito

(X3) Earning Per

Share (X1)

Perkiraan Harga Saham (Y)

Return On Equity

(X2)

2.4. Hipotesis

Adapun hipotesis yang diajukan dalam menangani masalah yang terjadi

pada perusahaan sektor industri barang konsumsi di Bursa Efek Jakarta adalah

sebagai berikut :

1. Diduga Earning Per Share berpengaruh positif terhadap harga

saham sektor industri barang konsumsi di BEJ.

2. Diduga Return On Equity berpengaruh positif terhadap harga

saham perusahaan sektor industri barang konsumsi di BEJ.

3. Diduga Tingkat Bunga Deposito berpengaruh negatif terhadap

3.1. Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka

variabel-variabel yang akan dianalisis dapat dikelompokkan sebagai berikut :

1. Variabel terikat (Y) adalah harga saham, merupakan harga per

lembar saham perusahaan sektor industri barang konsumsi periode

2005-2009 di Bursa Efek Jakarta.

Harga per lembar saham ditentukan berdasarkan harga penutupan

(closing Price) per 31 desember periode 2005-2009 yang

dinyatakan dalam satuan rupiah (Rp).

2. Variabel bebas (X) terdiri dari :

• Earning Per Share (X1) adalah merupakan rasio laba bersih

yang berhasil diperoleh perusahaan untuk setiap unit saham

selama suatu periode tertentu. Dihitung dengan

membandingkan antara total laba bersih dengan jumlah

saham yang beredar. Satuan yang digunakan adalah satuan

rupiah. Skala data yang digunakan adalah skala rasio.

Earning per Share=

(Mamduh dan Halim, 2003:186)

• Return On Equity (X2) menunjukkan kemampuan

perusahaan dalam menghasilkan keuntungan dengan modal

sendiri yang dimiliki. ROE merupakan prosentase laba

bersih setelah pajak (EAT), terhadap modal sendiri di

perusahaan sektor industri barang konsumsi. Satuan

variable ini adalah prosentase dan skal variable adalah skala

rasio.

Return On Equity = Modal sendiri x 100%

EAT

.…..….(3.2)

(Sutrisno, 2001 : 255)

• Tingkat Bunga Deposito (X3) adalah persentase dari pokok

pinjaman yang harus dibayar oleh peminjam kepada

pemberi pinjaman sebagai imbal jasa yang dilakukan dalam

suatu periode tertentu yang telah disepakati kedua belah

pihak. Suku bunga yang digunakan adalah tingkat suku

bunga SBI Variabel ini diukur dengan menggunakan

persamaan sebagai berikut:

Suku Bunga =

Tahun 1 selama (bulanan) SBI suku bunga

3.2. Teknik Penentuan Sampel

a. Populasi

Dalam penelitian ini populasi yang dijadikan obyek adalah perusahaan

sektor industri barang konsumsi di Bursa Efek Jakarta (BEJ).

b. Sampel

Dari sejumlah populasi yang dijadikan obyek penelitian diambil sampel

sebanyak 6 perusahaan sektor industri barang konsumsi periode 2005-2009 di

BEJ. Penulis menggunakan metode Purposive sampling. Menurut Hartono

(2004:79), pengambilan sampel dengan metode ini berdasarkan kriteria

tertentu. Dalam penelitian ini, kriteria sampel yang dimaksud adalah :

1. Perusahaan sektor industri barang konsumsi yang secara konsisten

masuk sebagai saham pembentuk indeks LQ45 di Busa Efek Jakarta

selama tahun 2005-2009.

2. Memberikan laporan keuangan secara periodik per 31 desember tiap

tahunnya dari tahun 2005 sampai dengan tahun 2009 kepada BEJ.

Berdasarkan kriteria diatas, maka peneliti menemukan 6 perusahaan sector

industri barang konsumsi yang dapat dijadikan sebagai sampel penelitian

adalah sebagai berikut :

1. PT. Indofood Sukses Makmur, Tbk

2. PT. Gudang Garam, Tbk

3. PT. HM. Sampoerna, Tbk

5. PT. Kalbe Farma, Tbk

6. PT. Unilever Indonesia, Tbk

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

laporan keuangan yang diperoleh dari data dokumentasi perusahaan yang

diserahkan ke BEJ Adapun data sekunder yang diambil meliputi :

1. Data perkembangan harga saham perusahaan sektor industri barang

konsumsi pada periode 2005-2009 pada BEJ.

2. Laporan keuangan perusahaan sektor industri barang konsumsi

yang diteliti per 31 desember selama periode 2005-2009 pada BEJ.

3.3.2. Sumber Data

Keseluruhan data yang diperlukan dalam penelitian ini diperoleh dari

Indonesian Capital Market Directory yang diperoleh diperpustakaan BEJ

dan www.jsx.co.id.

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah teknik dokumentasi. Teknik pengumpulandata secara dokumentasi

dengan cara mencari dan mengumpulkan data dengan mengambil

data-data yang sudah dipublikasikan oleh pemerintah, industri atau

sumber-sumber individual. Data ini diambil atau sebagian dari data yang telah

dicatat atau dilaporkan.

3.4. Teknik Analisa dan Uji Hipotesis 3.4.1. Teknik Analisis

Sifat penelitian yang dilakukan adalah untuk melihat kejelasan pengaruh

variabel bebas (Earning Per Share, Return On Equity dan Tingkat Bunga

Deposito) terhadap variabel terikat (harga saham).

Model statistik yang dipakai adalah model linier berganda yang

dirumuskan sebagai berikut :

Y = βo + β1X1 + β2X2 + β3X3 + ℮I ………(3.3)

(Algifari, 1997 : 79)

Keterangan :

Y = Harga Saham

X1 = EPS (Earning Per Share)

X2 = ROE (Return On Equity)

X3 = Tingkat Bunga Deposito

Βo = Konstanta

β1, β2, β3 = Koefisien regresi untuk variabel bebas

Persamaan regresi tersebut bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk

menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga

asumsi dasar yang tidak boleh dilanggar oleh regresilinier yaitu :

1. Tidak boleh ada autokorelasi

Menurut Gujarati (1995:201), autokorelasi dapat diidentifikasi sebagai

korelasi antara anggota serangkaian observasi yang diturunkan menurut

waktu (data time series) atau data yang diambil pada waktu tertentu (data

Crossectional). Jadi dalam model regresi linier diasumsikan tidak terdapat

gejala autokorelasi. Artinya nilai residul (Y observasi – Y prediksi) pada

waktu ke-t (et) tidak baleh ada hubungan dengan nilai residual periode

sebelum (et-1). Identifikasi ada atau tidak adanya gejala autokorelasi dapat

dites dengan menghitung nilai DurbinWatson (d tes) dengan persamaan :

et-1 = residual pada waktu ke t-1 (satu periode sebelumnya)

n = banyaknya data

Banyaknya data time series minimal yang dapat dihitung dengan Durbin

Watson adalah enam buah data dengan satu variable.

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva berikut :

Ada Auto Daerah Daerah Ada auto Korelasi keragu- keragu- korelasi Positif raguan raguan positif

Tidak ada autokorelasi

Positif dan tidak ada

Autokorelasi negatif

0 dL dU 4-dU 4-dL 4

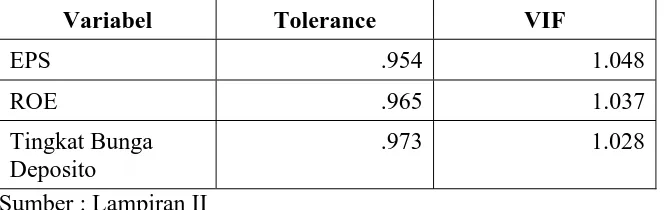

2. Tidak boleh ada multikolonieritas

Persamaan regresi linier berganda diasumsikan tidak terjadi pengaruh

antara variabel bebas. Apabila ternyata ada pengaruh antara variabel

bebas, maka tidak berlaku lagi (terjadi bias).

Untuk mendeteksi adanya multikolinieritas, dapat dilihat ciri-cirinya

sebagai berikut :

a. Koefisien determinasi berganda (R square) tinggi

b. Koefisien korelasi sederhana tinggi

d. Tapi tak satupun (atau sedikit sekali) diantara variabel

bebas yang signifikan.

Tindakan perbaikan multikolonier adalah :

1. Informasi Apirori

2. Menggabungkan data cross-sectional dan data urutan waktu

3. mengeluarkan suatu variabel atau variabel-variabel dan bias spesifikasi

4. Transformasi variabel

5. Penambahan data baru

Identifikasi secara statistik ada atau tidaknya gejala multikolonier dapat

dilakukan dengan menghitung Variance Inflaction Factor (VIF).

1

VIF = ...(3.5) 1 – Rj2

VIF menyatakan tingkat pembengkakan varians. Apabila VIF lebih besar

dari 10, berarti terdapat multikolonier pada persamaan regresi linier

(Gujarati, 1995 : 157)

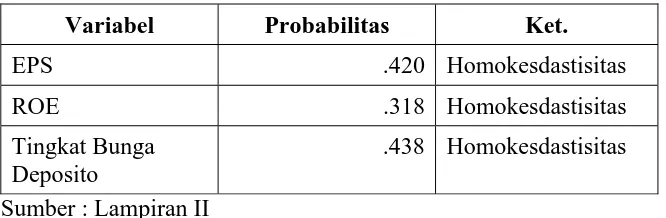

3. Tidak boleh ada heteroskedastisitas

Pada regresi linier, nilai residul tidak boleh ada hubungan dengan variabel

independent (X). Statistik dasar dalam pengujian heteroskedastisitas dalam

suatu regresi dapat dilakukan dengan pengujian korelasi Rank Sperman

∑di2

Rs = 1-6 ………..….(3.6) N(N2 – 1)

Keterangan :

di = Perbedaan dalam rank yang ditempatkan untuk karakteristik yang

berbeda dari individual atau fenomena ke – i.

N = Banyaknya individual atau fenomena yang di rank.

Kaidah pengambilan keputusan :

• Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0.05 maka

H0 diterima, berarti tidak terjadi heteroskedastisitas.

• Apabila nilai signifikan hitung (sig) < tingkat signifikan α = 0.05 maka

H0 ditolak, berarti terjadi heteroskedastisitas (Ghozali, 2001 : 77).

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier

Unbiased Estimator), sehingga pengambilan keputusa melalui uji F dan uji t

menjadi bias.

4. Uji Normalitas

Uji Normalitas dimaksudkan untuk memeriksa apakah data populasi

berdistribusi normal atau tidak. Uji ini diperlukan untuk mengetahui

apakah teknik analisis regresi dapat digunakan dalam penelitian ini atau

(uji perbedaan) antara data kita dengan data berdistribusi normal yang

memiliki mean dan SD yang sama dengan data kita. Akibatnya jika tes

tersebut signifikan (p<0.05) maka data tersebut disebut data yang tidak

normal distribusinya dan sebaliknya bila hasil tes tersebut tidak signifikan

(p>0.05) maka data yang kita miliki adalah data yang mempunyai

distribusi normal.

3.4.2. Uji Hipotesis • Uji F

Uji F hitung disebut juga uji secara serempak atau secara simultan.

Pada tahapan ini dilakukan pengujian terhadap semua variabel bebas

yang meliputi Earning Per Share, Return On Equity dan Tingkat

Bunga Deposito secara bersama-sama mempunyai pengaruh signifikan

atau mempunyai pengaruh yang tidak signifikan terhadap harga saham.

• Uji Kelayakan Model

Uji F dilakukan untuk melihat apakah model yang dianalisis

memiliki tingkat kelayakan model yang tinggi yaitu variabel-variabel

yang digunakan dalam model mampu menjelaskan fenomena yang

dianalisis. Dua indikator yang digunakan adalah (Ferdinand,