The Influence Of Return On Equity And

Earning Per Share To Share Price

(Case Study at the Telecomunication’s company listing in IDX)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Nurjanah

21207117

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

terhadap harga saham pada Perusahaan Telekomunikasi yang terdaftar di BEI. Jurusan Manajemen. Fakultas Ekonomi.Universitas Komputer Indonesia.

Penelitian ini dilakukan pada Perusahaan Telekomunikasi yang terdaftar di BEI. Tujuan dari penelitian ini adalah untuk mengetahui perkembangan ROE (Return On Equity), EPS (Earning Per share), harga saham, dan pengaruh ROE dan EPS terhadap harga saham.

Metode yang digunakan dalam penelitian ini adalah metode kualitatif dan kuantitatif. Sampel dalam penelitian ini adalah tiga perusahaan sektor telekomunikasi yang terdaftar di BEI pada periode 2006 sampai dengan 2010 yang sesuai dengan kriteria yang ditentukan oleh peneliti. Pengujian statistik yang digunakan adalah perhitungan korelasi Pearson, analisis regresi ganda, koefisien determinasi, uji hipotesis, dan juga menggunakan program aplikasi SPSS 15.0 for windows sebagai alat bantu analisis.

Hasil penelitian menunjukkan bahwa ROE dan EPS secara simultan berpengaruh positif terhadap harga saham dengan nilai koefisien korelasi sebesar 0,90. Besar pengaruh ROE dan EPS secara simultan terhadap harga saham adalah 80,92% yang ditunjukkan dengan nilai R Square sebesar 0,8092, dan sisanya sebesar 19,08% dipengaruhi oleh faktor lain seperti ROI, DER, PER, dan juga rasio likuiditas dan solvabilitas. Secara parsial, ROE tidak berpengaruh secara signifikan terhadap harga saham dengan nilai signifikansi lebih kecil daripada nilai kritis (0,039 < 2,145). Sedangkan EPS berpengaruh positif terhadap harga saham dengan koefisien korelasi sebesar 0,726 dan memiliki pengaruh yang signifikan dengan nilai t hitung lebih besar dari t tabel (3,656 > 2,145). Dengan demikian, hanya variabel EPS yang berpengaruh terhadap harga saham, namun para investor juga perlu mempertimbangkan faktor-faktor fundamental lain yang tidak diteliti dalam penelitian ini.

Share Price at the Telecommunication’s Company listing in IDX. Majoring in Management. Economy Faculty. Universitas Komputer Indonesia.

The research was conducted on Telecommunication’s Companies listed on the Stock Exchange. The purpose of this study was to determine the development of ROE (Return On Equity), EPS (Earning per share), stock price, ROE and EPS and the effect on stock prices.

The method used in this study is qualitative and quantitative methods. The sample in this study are the three companies listed telecommunication sector on IDX in the period 2006 to 2010 in accordance with the criteria set by the researcher. The test statistic used is the calculation of Pearson correlation, multiple regression analysis, determination coefficient, hypothesis testing, and also using the program SPSS 15.0 for windows application as a tool of analysis.

The results showed that simultaneous ROE and EPS has a positive effect on stock prices by the value of the correlation coefficient of 0.90. Large influence of simultaneous ROE and EPS to the stock price is 80.92% as indicated by the value of R Square of 0.8092, and the balance of 19.08% influenced by other factors such as ROI, DER, PER, as well as liquidity and solvency ratios . Partially, the ROE does not significantly influence the stock price with a significance value smaller than the critical value (0.039 <2.145). While the EPS has a positive effect on stock prices with a correlation coefficient of 0.726 and has a significant influence with the t count value is greater than t table (3.656> 2.145). Thus, only the variable EPS influence on stock prices, but investors also need to consider other fundamental factors are not examined in this study.

vii

memberikan rahmat, hidayah serta kekuatan sehingga penulis dapat

menyelesaikan skripsi ini dengan judul “Pengaruh Return On Equity (ROE) dan

Earning Per Share (EPS) Terhadap Harga Saham (Studi Kasus Pada Perusahaan

Sektor Telekomunikasi Yang Terdatar Di Bursa Efek Indonesia)”.

Terwujudnya skripsi ini tidak lepas dari bantuan berbagai pihak yang

telah mendorong dan membimbing penulis, baik tenaga, ide-ide, maupun

pemikiran. Oleh karena itu dalam kesempatan ini penulis ingin mengucapkan

terimakasih yang sebesar-besarnya kepada yang terhormat:

1. Dr. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Linna Ismawati, SE., M.Si, selaku Ketua Program Studi Manajemen

Universitas Komputer Indonesia.

4. Lita Wulantika, SE., M.Si, selaku dosen pembimbing yang telah bersedia

meluangkan waktu dan tenaganya untuk membimbing, mengarahkan,

memberikan saran serta kritik yang bermanfaat dalampenyusunan usulan

penelitian ini.

5. Raeny Dwisanty, SE., M.Si, selaku dosen wali Mn-3 yang selalu

viii

tiada henti, materi yang tak ternilai serta semangat untuk dapat

terselesaikannya usulan penelitian ini.

9. Dini Rudianti yang telah membantu dalam penyusunan usulan penelitian

ini dan selalu memberikan semangat hingga terselesaikannya usulan

penelitian ini. Thank you for your fully support.

10. Rasyid Setiansyah yang telah memberikan masukan begitu besar, sehingga terselesaikannya usulan penelitian ini.

11. Teman-teman seperjuangan Mn-3, terima kasih atas kerjasamanya.

penulis berharap semoga Allah membalas segala budi baik dari semua

pihak yang telah membantu dalam penyusunan skripsi ini dan semoga skripsi ini

dapat berguna bagi penulis khususnya dan pembaca serta pihak lain pada

umumnya.

Bandung, Juni 2011

1

1.1 Latar Belakang Penelitian

Pasar modal memiliki peran penting dalam kegiatan ekonomi terutama di

negara-negara berkembang yang menganut sistem ekonomi pasar. Keberadaan

pasar modal di suatu negara bisa menjadi acuan untuk melihat tentang bagaimana

kegairahan atau dinamisnya bisnis negara yang bersangkutan (Fahmi, 2009: 41).

Pasar modal merupakan sarana yang dapat mendukung percepatan pembangunan

ekonomi Indonesia. Hal ini dimungkinkan karena pasar modal menggalang

pergerakan dana jangka panjang dari masyarakat (investor) yang kemudian

disalurkan pada sektor-sektor yang produktif dengan harapan sektor tersebut dapat

berkembang dan menghasilkan lapangan perkerjaan yang baru bagi masyarakat.

Peran yang dilakukan oleh pasar modal adalah menyediakan fasilitas untuk

memindahkan dana, khususnya untuk pembiayaan jangka panjang, dari lender ke

borrower. Sebelum melakukan suatu investasi, para investor perlu mengetahui

dan memilih saham-saham mana yang dapat memberikan keuntungan paling

optimal bagi dana yang diinvestasikan. Dalam kegiatan analisis dan memilih

saham, para investor memerlukan informasi-informasi yang relevan dan memadai

melalui laporan keuangan perusahaan.

Para investor dapat melakukan investasi pada banyak pilihan investasi,

sesuai dengan kemampuan menganalisa dan keberanian mengambil risiko di mana

resiko tertentu dalam setiap keputusan investasinya. Keuntungan investasi sangat

tergantung banyak hal, tapi hal yang utama adalah tergantung pada kemampuan

atau strategi penanam modal atau investor dalam membaca keadaan dan situasi

pasar yang tidak menentu. Bila harga saham naik maka keuntungan yang dimiliki

investor akan meningkat.

Bertambahnya jumlah perusahaan manufaktur yang go public akan dapat

menguatkan atau melemahkan harga saham. Menurut Sartono (2001: 40) pada

dasarnya harga saham ditentukan oleh interaksi antara permintaan dan penawaran.

Harga saham mencerminkan juga nilai dari suatu perusahaan. Jika perusahaan

mencapai prestasi yang baik, maka saham perusahaan tersebut akan banyak

diminati oleh para investor. Prestasi baik yang dicapai perusahan dapat dilihat di

dalam laporan keuangan yang dipublikasikan oleh perusahaan (emiten).

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi

(Ikatan Akuntan Indonesia, 2007). Emiten berkewajiban untuk mempublikasikan

laporan keuangan pada periode tertentu. Pengukuran kinerja keuangan dapat

dilakukan dengan menganalisis rasio keuangan. Permasalahan yang timbul adalah

bagaimana informasi perusahaan yang go public tersebut mempengaruhi harga

saham dipasar modal dan variabel apa saja yang menjadikan indikator, sehingga

perusahaan dapat mengendalikan peningkatkan nilai perusahaan melalui

Dari sudut pandang calon investor, untuk menilai prospek perusahaan di

masa datang adalah dari pertumbuhan profitabilitas perusahaan. Menurut Fahmi

(2006: 60) rasio profitabilitas dapat dinyatakan sebagai rasio yang digunakan

untuk mengukur efektifitas manajemen dilihat dari laba terhadap penjualan dan

investasi. Indikator yang paling banyak dipakai adalah Return On Equity (ROE)

yang menggambarkan kemampuan pengembalian keuntungan atas investasi

pemegang saham. Menurut Natarsyah (2000) faktor fundamental seperti Return

On Equity berpengaruh terhadap harga saham perusahaan. Semakin tinggi nilai

ROE menunjukkan semakin tinggi laba bersih dari perusahaan yang bersangkutan.

Selain ROE indikator yang sering digunakan oleh investor adalah EPS.

Pada umumnya para investor akan mengharapkan hasil dari investasinya

dalam bentuk labar per saham, karena EPS merupakan rasio yang

menggambarkan jumlah keuntungan yang diperoleh untuk setiap lembar saham.

Menurut Margaretha dan Isni (2007) dalam penelitiannya menyatakan bahwa EPS

mempengaruhi kestabilan harga saham secara signifikan. EPS yang tinggi akan

menandakan perusahaan memberikan tingkat kesejahteraan yang baik bagi

pemegang saham.

Penelitian mengenai pengaruh faktor fundamental kuantitatif terhadap

harga saham perusahaan industri diantaranya dilakukan Hadi (2004) menyatakan

bahwa ROE, ROA, NIM, DER, dan PER secara simultan tidak berpengaruh

secara signifikan terhadap harga saham perusahaan industri. Sedangkan penelitian

dan parsial berpengaruh terhadap harga saham perusahaan industri sektor barang

konsumsi.

Bervariasinya hasil penelitian terdahulu dan fenomena naik turunnya harga

saham perusahaan memotivasi peneliti untuk melakukan penelitian terhadap harga

saham pada perusahaan telekomunikasi. Pemilihan perusahaan telekomunikasi

yang terdaftar di BEI sebagai objek pada penelitian ini, karena pesatnya

perkembangan akan konsumsi masyarakat terhadap telekomunikasi, khususnya

seluler yang tumbuh pesar beberapa tahun kebelakang.

Perusahaan telekomunikasi di Indonesia pada umumnya menyediakan

produk berupa jasa-jasa telekomunikasi, baik domestik maupun internasional. PT.

Telkom merupakan pemegang hak monopoli telekomunikasi domestik di

Indonesia, untuk sambungan lokal sampai dengan tahun 2001 dan sambungan

jarak jauh sampai dengan tahun 2006 (Shirot & Amin, 1998). Menurut Heru

(2009) Telkom masih akan menjadi leader (pemimpin) operator di Indonesia.

Sementara, posisi kedua dan ketiga masih diperebutkan Indosat dan XL.

Berkembangnya pengguna teknologi komunikasi di Indonesia

mengakibatkan pasar yang ada sekarang lebih mengarah kepada pasar yang

kompetitif, berbeda dengan pasar paradigma lama yang menganut pasar

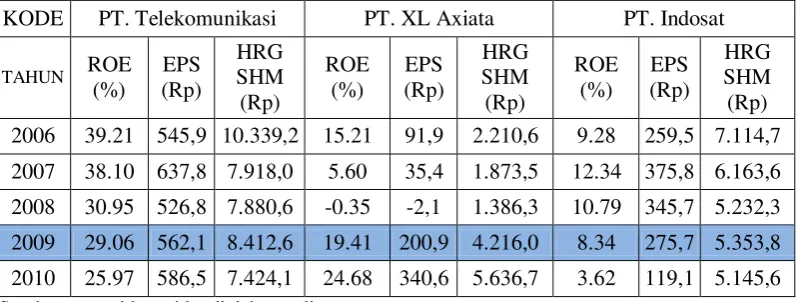

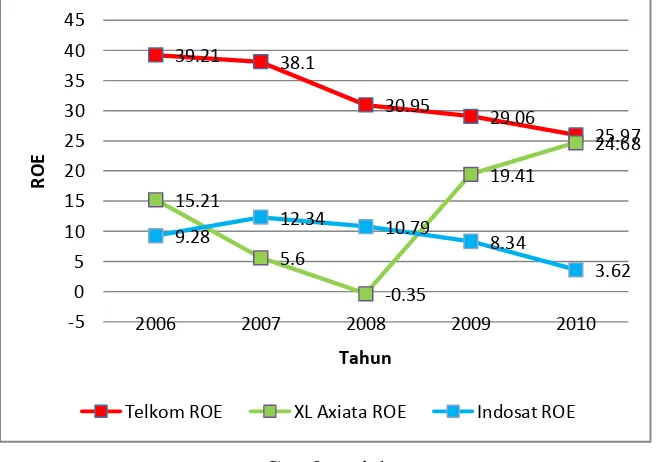

Tabel 1.1

Data ROE, EPS, dan Harga Saham pada

Perusahaan Telekomunikasi yang Terdaftar di BEI periode 2006-2010

KODE PT. Telekomunikasi PT. XL Axiata PT. Indosat

TAHUN ROE

Sumber: www.idx.co.id – diolah penulis

Berdasarkan data dari tabel diatas, maka dapat diketahui bahwa

perusahaan-perusahaan telekomunikasi di Indonesia mengalami masa-masa yang

sulit terutama pada tahun 2010. Hal tersebut dapat diindikasikan dengan adanya

penurunan ROE dan EPS tahun 2010 pada perusahaan-perusahaan sektor

telekomunikasi.

Secara teori menurut Arifin (2004: 116) semakin baik kinerja emiten maka

semakin besar pengaruhnya terhadap kenaikan harga saham. Kinerja keuangan

dalam hubungannya dengan pemegang saham dapat diukur dengan menganalisis

rasio keuangan, yaitu rasio profitabilitas. Jika ROE dan EPS yang merupakan

bagian dari rasio profitabilitas meningkat, maka harga saham juga akan

meningkat.

Hal ini tidak sejalan dengan kondisi yang terjadi pada perusahaan pada

sektor telekomunikasi yang terdaftar di BEI, yaitu pada tahun 2007 EPS PT.

Telekomunikasi mengalami kenaikan tetapi harga saham perusahaan tersebut

PT. Telekomunikasi mengalami kenaikan. Hal ini juga dialami oleh kedua pesaing

lainnya, yaitu PT. XL Axiata yang mengalami penurunan ROE pada tahun 2010

tapi harga sahamnya meningkat dan PT. Indosat yang mengalami penurunan ROE

dan EPS tetapi harga sahamnya meningkat pada tahun 2009.

Kondisi yang terjadi pada perusahaan sektor telekomunikasi berlawanan

dengan teori yang telah dijelaskan di atas. Sehingga peneliti tertarik untuk

melakukan penelitian dengan judul “Pengaruh Return On Equity (ROE) dan

Earning Per Share (EPS) Terhadap Harga Saham (Studi Kasus Pada Perusahaan Sektor Telekomunikasi Yang Terdatar Di Bursa Efek Indonesia)”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Terjadinya perpindahan dari pasar yang bersifat monopolistik menjadi

pasar yang kompetitif membuat perusahaan yang awalnya memonopoli suatu

pasar tertentu harus meningkatkan kinerja perusahaannya untuk bersaing dengan

perusahaan saingannya. Persaingan tersebut membuat perusahaan pada sektor

telekomunikasi mengalami fluktuasi kinerja keuangan perusahaan, ini akan

mempengaruhi tingkat harga saham perusahaan. Hal tersebut terjadi pada PT.

Telkom dan PT. Indosat tahun 2009-2010 yang mengalami penurunan kinerja

keuangan yang ditunjukkan oleh ROE dan EPS tetapi harga sahamnya meningkat.

semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan

harga saham.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah yang timbul

adalah :

1. Bagaimana perkembangan Return On Equity (ROE) pada perusahaan

sektor telekomunikasi di Bursa Efek Indonesia (BEI).

2. Bagaimana perkembangan Earning Per Share (EPS) pada perusahaan

sektor telekomunikasi di Bursa Efek Indonesia (BEI).

3. Bagaimana perkembangan harga saham pada perusahaan sektor

telekomunikasi di Bursa Efek Indonesia (BEI).

4. Seberapa besar pengaruh Return On Equity (ROE) dan Earning Per

Share (EPS) terhadap harga saham pada perusahaan sektor

telekomunikasi di Bursa Efek Indonesia (BEI) baik secara simultan

maupun secara parsial.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data dan informasi

mengenai Return On Equity (ROE) dan Earning Per Share (EPS) serta harga

1.3.2 Tujuan Penelitian

Didasarkan kepada rumusan masalah maka tujuan penelitian ini adalah :

1. Untuk mengetahui perkembangan Return On Equity (ROE) pada

perusahaan sektor telekomunikasi di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui perkembangan Earning Per Share (EPS) pada

perusahaan sektor telekomunikasi di Bursa Efek Indonesia (BEI).

3. Untuk mengetahui perkembangan harga saham pada perusahaan

sektor telekomunikasi di Bursa Efek Indonesia (BEI).

4. Untuk mengetahui seberapa besar pengaruh Return On Equity (ROE)

dan Earning Per Share (EPS) terhadap harga saham pada perusahaan

sektor telekomunikasi di Bursa Efek Indonesia (BEI) baik secara

simultan maupun secara parsial.

1.4 Kegunaan Penelitian

Suatu penelitian ilmiah adalah diarahkan untuk dapat memiliki kegunaan

baik secara ilmiah maupun praktis. Begitu juga dengan penelitian ini yang

mempunyai dua kegunaan yaitu kegunaan praktis dan kegunaan akademis.

1.4.1 Kegunaan Praktis 1. Perusahaan

Dapat mengidentifikasi dan menyelesaikan masalah yang bekaitan dengan

perubahan harga saham, agar kondisi perusahaan dan kemakmuran

investor dapat terjaga dengan baik.

Dapat menjadi bahan masukan dalam melakukan penelitian yang

berhubungan dengan analisis yang berkaitan dengan pasar modal

khususnya faktor-faktor yang mempengaruhi harga saham.

1.4.2 Kegunaan Akademis 1. Penulis

dapat mengaplikasikan teori yang dimiliki untuk mencoba dapat ditarik

suatu kesimpulan yang dapat dipertanggungjawabkan dan meningkatkan

kompetensi keilmuan serta menambah wawasan di bidang bursa efek.

2. Bidang ilmu

Hasil penelitian diharapkan menjadi bahan kajian lebih lanjut terutama

terhadap ilmu pengetahuan khususnya manajemen keuangan yang

berkaitan suku bunga, inflasi dan harga saham.

1.5 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan sektor telekomunikasi yang

terdaftar di Bursa Efek Indonesia. Waktu penelitian ini terhitung sejak bulan April

Tabel 1.2 Jadwal Penelitian

No

Jadwal

Kegiatan

April Mei Juni Juli Agustus

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pengajuan Judul

2 Pencarian Data

3 Pengolahan Data

4 Penulisan laporan

5 Sidang UP

6 Revisi

7 Melanjutan Penulisan Laporan

11

2.1 Kajian Pustaka 2.1.1 Laporan Keuangan

2.1.1.1Pengertian Laporan Keuangan

Menurut Brigham & Houston (2010: 84) laporan keuangan adalah

beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi

penting juga untuk memikirkan aset-aset nyata yang berada dibalik angka

tersebut.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan adalah:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.”

Dari pengertian diatas dapat disimpulkan bahwa laporan keuangan dibuat

sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepada manajemen.

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan

Akuntan Indonesia tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

2.1.1.2Bentuk-bentuk Laporan Keuangan

Laporan keuangan tahunan merupakan laporan yang sangat penting.

Menurut Brigham & Houston (2010: 86) informasi yang terkandung dalam

laporan tahunan dapat digunakan untuk membantu meramalkan laba dan dividen

di masa depan. Oleh karena itu, para investor biasanya sangat tertarik dengan

laporan keuangan, karena dapat membantu memprediksikan return yang akan

diperoleh oleh para investor di masa yang akan datang.

Menurut Brigham & Houston (2010: 86) laporan keuangan tahunan

menyajikan empat laporan keuangan dasar – neraca, laporan laba rugi, laporan

laba ditahan, dan laporan arus kas. Semua laporan ini memberikan gambaran

operasional dan posisi keuangan perusahaan.

1. Neraca

Menurut Brigham & Houston (2010: 87) neraca menggambarkan posisi

suatu perusahaan pada suatu titik waktu tertentu. Neraca di bagi menjadi

dua bagian, yaitu sebelah kiri untuk menyajikan aset yang dimiliki

perusahaan. Sisi sebelah kanan menyajikan kewajiban dan ekuitas

perusahaan yang mencerminkan klaim terhadap aset.

2. Laporan Laba Rugi

Menurut Brigham & Houston (2010: 93) laporan laba rugi merupakan

laporan yang merangkum pendapatan dan beban perusahaan selama suatu

Penjualan bersih disajikan pada bagian atas laporan, sedangkan laba

bersih tersedia bagi pemegang saham biasa. Laba dan deviden per saham

disajikan pada bagian bawah laporan. Laba per saham disebut “garis

bawah”, dan menunjukkan seluruh pos dalam laporan laba rugi, EPS

biasanya merupakan pos terpenting bagi pemegang saham.

3. Laporan Laba Ditahan

Menurut Brigham & Houston (2010: 100) laporan laba ditahan adalah

laporan yang menyajikan seberapa besar jumlah laba perusahaan yang

ditahan di dalam usaha dan tidak dibayarkan sebagai deviden. Angka

laba ditahan dalam neraca merupakan jumlah laba ditahan tahunan untuk

setiap tahun sepanjang riwayat perusahaan.

4. Laporan Arus Kas

Menurut Brigham & Houston (2010:98) laporan yang melaporkan

dampak aktivitas operasi, investasi, dan pendanaan suatu perusahaan

pada arus kas sepanjang periode akuntansi.

2.1.2 Kinerja Keuangan

Menurut Indra Bastian dalam Fahmi (2006: 63) :

“Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi.”

Kinerja keuangan suatu perusahaan merupakan suatu informasi yang

penting bagi perusahaan itu sendiri dan juga bagi para calon investor yang ingin

pengambilan keputusan di masa yang akan datang. Hal ini digunakan karena

kinerja perusahaan biasanya mencerminkan kemampuan perusahaan dalam rangka

mengelola sumber daya yang dimilikinya.

Pengukuran kinerja keuangan dapat dilakukan dengan menganalisis rasio

keuangan. Analisis rasio keuangan mengukur kinerja keuangan suatu perusahaan

dapat dilakukan dengan dua cara, yaitu melalui perbandingan internal dan

eksternal. Perbandingan internal yaitu dengan membandingkan rasio masa lalu

dan akan datang dalam perusahaan yang sama. Perbandingan eksternal yaitu

dengan membandingkan rasio satu perusahaan dengan perusahaan yang sejenis

atau dengan rata–rata industri pada titik waktu yang sama.

2.1.3 Analisis Rasio Keuangan

2.1.3.1 Pengertian Analisis Rasio Keuangan

Menurut Harahap (2006: 297) rasio keuangan adalah angka yang diperoleh

dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti).

Van Horne ( 2005 : 234) menjelaskan bahwa:

“Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan. Kita menghitung berbagai rasio karena dengan cara ini kita bisa mendapat perbandingan yang mungkin akan berguna daripada berbagai angka mentahnya sendiri.”

Sementara itu, menurut Brigham & Houston (2010: 133) analisis laporan

keuangan berguna untuk membantu mengantisipasi kondisi masa depan. Dapat

membandingkan angka yang berada di dalam laporan keuangan sehingga

menghasilkan suatu informasi yang lebih detil mengenai kinerja suatu perusahaan.

Menurut Syamsudin (2007: 37) ada beberapa cara yang dapat digunakan di

dalam menganalisa keadaan keuangan perusahaan, tetapi analisa dengan

menggunakan rasio merupakan hal yang sangat umum dilakukan di mana hasilnya

akan memberikan pengukuran relatif dari operasi perusahaan. Rasio keuangan

dirancang untuk membantu mengevaluasi dan menganalisis laporan keuangan dan

kondisi keuangan perusahaan di masa yang akan datang.

Meskipun analisis rasio mampu memberikan informasi yang bermanfaat

sehubungan dengan keadaan operasi dan kondisi keuangan perusahaan, terdapat

juga unsur keterbatasan informasi yang membutuhkan kehati-hatian dalam

mempertimbangkan masalah yang terdapat dalam perusahaan tersebut.

2.1.3.2 Jenis-jenis Rasio Keuangan

Menurut Brigham & Houston (2010:134) analisis rasio keuangan terbagi

menjadi lima bagian, yaitu:

1. Rasio Likuiditas

Rasio yang menunjukkan hubungan antara kas dan aset lancar perusahaan

lainnya dengan kewajiban lancarnya. Dapat diartikan dengan kemampuan

perusahaan dalam melunasi utangnya ketika utang tersebut jatuh tempo.

Aset likuid merupakan aset yang diperdagangkan di pasar aktif sehingga

dapat dikonversikan dengan cepat menjadi kas pada harga pasar yang

2. Rasio Manajemen Aset

Rasio yang mengukur seberapa efektif sebuah perusahaan mengelola

asetnya. Jika perusahaan memiliki terlalu banyak aset, maka biaya

modalnya terlalu tinggi dan labanya akan tertekan. Di lain pihak, jika aset

terlalu rendah, penjualan yang menguntungkan akan hilang.

3. Rasio Manajemen Utang

Rasio sovabilitas atau financial leverage ratio menunjukkan kapasitas

perusahaan untuk memenuhi kewajiban baik itu jangka pendek maupun

jangka panjang.

4. Rasio Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi

dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi.

5. Rasio Nilai Pasar

Rasio nilai pasar merupakan rasio harga pasar suatu saham terhadap nilai

bukunya memberikan indikasi pandangan investor atas perusahaan.

Perusahaan yang dipandang baik oleh investor adalah perusahaan dengan

2.1.4 Rasio Profitabilitas

2.1.4.1Pengertian Rasio Profitabilitas

Menurut Harahap (2006: 301) rasio profitabilitas merupakan rasio yang

menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua

kemampuan dan sumber daya yang ada.

Sedangkan menurut Sutrisno (2007: 215) rasio profitabilitas adalah rasio

keuntungan atau profitability ratio merupakan rasio yang digunakan untuk

mengukur efektivitas perusahaan dalam mendapatkan keuntungan.

Brigham & Houston (2010: 149) berpendapat bahwa rasio profitabilitas

adalah sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas,

manajemen aset, dan utang pada hasil operasi.

Dari definisi di atas dapat diketahui bahwa suatu rasio yang memberikan

informasi mengenai kemampuan perusahaan untuk mendapatkan keuntungan

dengan memanfaatkan sumber daya yang tersedia dalam perusahaan tersebut. Ada

beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing

pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal

sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang

penganalisa untuk mengevaluasi tingkat pendapatan dalam hubungannya dengan

2.1.4.2Jenis-jenis Rasio Profitabilitas

Adapun jenis-jenis rasio profitabilitas yang bisa digunakan untuk

pengukuran tingkat profitabilitas menurut (Syamsuddin, 2007: 72) yaitu sebagai

berikut :

1. Gross Profit Margin

Mengukur tingkat laba kotor dibandingkan dengan volume penjualan.

2. Operating Profit Margin

Mengukur tingkat laba operasi dibandingkan dengan volumen penjualan.

3. Net Profit Margin

Mengukur laba bersih sesudah pajak dibandingkan dengan penjualan.

4. Total Assets Turnover

Mengukur berapa kali total aktiva perusahaan menghasilkan volume

penjualan.

5. Return on Assets

Mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva

perusahaan.

6. Return on Equity

Mengukur tingkat penghasilan bersih yang diperoleh oleh pemilik

perusahaan atas modal yang.

7. Return on Common Stock

Mengukur tingkat penghasilan bagi pemegang saham.

8. Earning Per Share

9. Dividen Per Share

Menghitung jumlah pendapatan yang dibagikan (dalam bentuk dividen)

untuk setiap lembar saham biasa.

10.Book Value Per Share

Menghitung nilai atau harga buku saham biasa yang beredar.

2.1.5 Return On Equity (ROE) 2.1.5.1Pengertian Return On Equity

Menurut Brigham & Houston (2010: 133) :

”rasio yang paling penting adalah pengembalian atas ekuitas (return on equity), yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka

investasikan, dan ROE menunjukkan tingkat yang mereka peroleh.”

Berdasarkan pendapat yang dikemukakan diatas, maka dapat diambil

pemahaman bahwa rasio return on equity merupakan rasio yang berperan penting

bagi para pemegang saham (investor) untuk mengambil keputusan dalam

menentukan penanaman investasinya, karena rasio ini menunjukkan tingkat

keuntungan atas modal yang mereka investasikan.

Menurut Sawir (2003: 20) berpendapat bahwa:

”ROE merupakan analisis profitabilitas yang memperlihatkan sejauh mana perusahaan mengelola modal sendiri secara efektif, dan mengukur keuntungan dari investasi yang telah dilakukan pemilik modal atau pemegang saham”.

Menurut Syamsuddin (2007: 64) pengertian ROE adalah:

”Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan

Pengertian Return On Equity menurut Brigham & Houston (2010: 149)

adalah rasio laba bersih terhadap ekuitas biasa; mengukur tingkat pengembalian

atas investasi pemegang saham biasa.

Berdasarkan pengertian-pengertian tersebut maka dapat disimpulkan

bahwa Return On Equity (ROE) digunakan untuk mengukur besarnya

pengembalian terhadap investasi para pemegang saham. Angka tersebut

menunjukkan seberapa baik manajemen memanfaatkan investasi para pemegang

saham.

Menurut Brigham & Houston (2010: 149) ROE dapat dirumuskan sebagai

berikut:

2.1.5.2Kekurangan Return On Equity

Kegunaan return on equity dalam menggambarkan tingkat pengembalian

atas modal yang ditanamkan investor memiliki sisi negatif lain, menurut Brigham

& Houston (2010: 163) return on equity memiliki beberapa kekurangan dalam

menentukan kinerja keuangan suatu perusahaan yaitu:

1. Return on equity tidak mempertimbangkan risiko;

Setiap investasi dalam saham pasti memiliki risiko, semakin besar

investasi yang ditanamkan maka semakin besar pula risiko yang akan

dihadapi oleh para investor. Hal ini tidak tergambarkan dalam perhitungan

dengan pengorbanan risiko yang lebih tinggi sehingga meningkatkan ROE

melalui penggunaan leverage yang lebih besar.

Terdapat dua alasan di balik dampak leverage: (1) Karena bunga dapat

menjadi pengurang pajak, penggunaan utang akan mengurangi kewajiban

pajak dan menyisakan laba operasi yang lebih besar bagi investor

perusahaan. (2) Jika laba operasi sebagai persentase terhadap aset melebihi

tingkat bunga atas utang seperti yang umumnya diharapkan, maka

perusahaan dapat menggunakan utang untuk membeli aset, membayar

bunga atas utang, dan mendapatkan sisanya bagi pemegang saham

sehingga mendorong tingkat pengembalian atas ekuitas.

2. Return on equity tidak mempertimbangkan jumlah modal yang

diinvestasikan;

Tingkat ROE suatu perusahaan belum tentu memberikan nilai tambah

yang besar pula terhadap investor, karena nilai pengembalian investasi

tergantung pada besar modal yang diinvestasikan oleh para investor

2.1.6 Earning Per Share (EPS) 2.1.6.1Pengertian Earning Per Share

Menurut Fahmi & Hadi (2009: 77) earning per share adalah bentuk

pemberian keuntungan yang diberikan kepada para pemegang saham yang

dimiliki.

Abdul Halim (2003: 12) mendefinisikan laba per lembar saham sebagai

dengan jumlah saham yang beredar. Menurut Sutrisno (2001: 267) earning per

share adalah ukuran kemampuan perusahaan untuk menghasilkan keuntungan per

lembar saham pemilik.

maka dapat disimpulkan bahwa rasio earning per share digunakan untuk

mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para

pemilik perusahaan. Angka tersebut adalah jumlah yang disediakan bagi para

pemegang saham umum setelah dilakukan pembayaran seluruh biaya dan pajak

untuk periode akuntansi terkait.

Jika rasio yang didapat rendah berarti perusahaan tidak menghasilkan

kinerja yang baik dengan memperhatikan pendapatan. Pendapatan yang rendah

karena penjualan yang tidak lancar atau berbiaya tinggi.

Rasio ini dapat dirumuskan menurut Arifin (2004: 87) sebagai berikut:

2.1.6.2Faktor Yang Mempengaruhi Earning Per Share

Perusahaan dapat melakukan tindakan antisipasi dalam meningkatkan nilai

per lembar sahamnya. Pertama, perusahaan dapat melakukan penahanan laba.

Dengan cara ini nilai ekuitas pemilik akan meningkat, dengan kondisi tidak terjadi

perubahan dalam jumlah lembar saham yang beredar. Hal ini mengasumsikan laba

yang ditahan dapat digunakan seefektif ekuitas pemilik sebelumnya, dengan kata

lain pengembalian atas ekuitas pemilik dapat dipertahankan. Kedua, untuk

membeli kembali saham perusahaan pada harga yang lebih rendah dari pada nilai

buku per lembar saham.

Dapat disimpulkan bahwa ada beberapa cara yang dapat dilakukan oleh

perusahaan agar nilai earning per share meningkat tanpa merubah jumlah saham

yang beredar. Dengan cara tersebut maka kinerja perusahaan dimata para calon

investor menjadi baik dan sehat, sehingga investor berminat untuk membeli

saham perusahaan tersebut.

Menurut Weston dan Eugene (1993 : 23-25) faktor penyebab kenaikan dan

penurunan laba per saham:

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun.

3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4. Persentase kenaikan laba bersih lebih besar daripada persentase

kenaikan jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar lebih

besar daripada persentase penurunan laba bersih.

Sedangkan penurunan laba per saham dapat disebabkan karena :

1. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik.

2. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap.

3. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

4. Persentase penurunan laba bersih lebih besar daripada persentase

5. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih

besar daripada persentase kenaikan laba bersih.

Jadi bagi suatu badan usaha nilai laba per saham akan meningkat apabila

persentase kenaikan laba bersihnya lebih besar daripada persentase kenaikan

jumlah lembar saham biasa yang beredar.

2.1.7 Saham

2.1.7.1Pengertian Saham

Sutrisno (2003: 111) berpendapat bahwa saham merupakan surat bukti

kepemilikan yang memberikan penghasilan tidak tetap. Menurut Riyanto (2001:

240) mendefinisikan saham sebagai berikut :

“Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu

PT (Perseroan Terbatas). Bagi perusahaan yang bersangkutan, yang diterima dari hasil penjualan sahamnya akan tetap tertanam di dalam perusahaan selama hidupnya, meskipun bagi pemegang saham sendiri itu bukanlah penanaman yang permanen, karena setiap waktu pemegang

saham dapat menjual sahamnya.“

Menurut Fakhruddin (2008: 175) saham adalah bukti penyertaan modal di

suatu perusahaan, atau merupakan bukti kepemilikan atas suatu perusahaan.

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut.

Dari uraian di atas maka dapat disimpulkan bahwa saham adalah bukti

mendapatkan keuntungan dari saham yang dimilikinya sesuai dengan proporsi

saham yang dimilikinya dalam perusahaan atau biasa disebut dengan deviden.

2.1.7.2Jenis-jenis Saham

Menurut Darmadji dan Fakhrudin (2001: 6) mengemukakan beberapa

sudut pandang untuk membedakan saham, yaitu :

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim

a. Saham Biasa (common stock)

Mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki

perusahaan. Pemegang saham biasa memiliki kewajiban yang terbatas.

Artinya, jika perusahaan bangkrut kerugian maksimum yang

ditanggung oleh pemegang saham adalah sebesar investasi pada saham

tersebut.

b. Saham Preferen (Preferred Stock)

Saham yang memiliki karakteristik gabungan antara obligasi dan saham

biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga

obligasi), tetapi juga bisa tidak mendatangkan hasil, seperti yang

dikehendaki investor. Serupa saham biasa karena mewakili kepemilikan

ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis di atas

lembaran saham tersebut dan membayar deviden. Persamaannya dengan

obligasi adalah adanya klaim atas laba dan aktiva sebelumnya,

devidennya tetap selama masa berlaku dari saham, dan memiliki hak

2. Ditinjau dari cara peralihannya

a. Saham Atas Unjuk (Bearer Stocks)

Pada saham tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahtangankan dari satu investor ke investor lainnya. Secara

hukum, siapa yang memegang saham tersebut, maka dialah diakui

sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

b. Saham Atas Nama (Registered Stocks)

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di

mana cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan

a. Blue – Chip Stocks

Saham biasa dari suatu perusahaan yang memiliki reputasi tinggi,

sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan

konsisten dalam membayar dividen.

b. Income Stocks

Saham dari suatu emiten yang memiliki kemampuan membayar dividen

lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun

sebelumnya.

c. Growth Stocks

1. (Well – Known)

Saham – saham dari emiten yang memiliki pertumbuhan pendapatan

yang tinggi, sebagai leader di industri sejenis yang mempunyai

2. (Lesser – Known)

Saham dari emiten yang tidak sebagai leader dalam industri, namun

memiliki ciri growth stock.

d. Speculative Stock

Saham suatu perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan

penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Counter Cyclical Stocks

Saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun

situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini

tetap tinggi, di mana emitennya mampu memberikan dividen yang

tinggi sebagai akibat dari kemampuan emiten dalam memperoleh

penghasilan yang tinggi pada masa resesi.

2.1.7.3Harga Saham

Menurut Sutrisno (2001: 355) mengenai definisi harga saham adalah nilai

saham yang terjadi akibat diperjualbelikan saham tersebut di pasar sekunder.

Sedangkan menurut Jogiyanto (2000: 8) pengertian harga saham adalah harga

yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar

dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar

Menurut Widoatmojo (2005: 239) pengertian harga saham adalah harga

saham adalah harga di bursa yang ditentukan oleh kekuatan pasar, dalam artian

tergantung kekuatan permintaan (penawar beli) dan penawaran (penawar jual).

Berdasarkan pendapat-pendapat di atas maka dapat ditarik kesimpulan

bahwa harga saham ditentukan oleh permintaan dan penawaran pasar. Ketika

terdapat banyak pemintaan, maka harga yang ditawarkan akan naik, dan ketika

permintaan berkurang atau sedikit maka harga yang ditawarkan akan turun.

Menurut Robert Ang (1997: 617) makna surat berharga adalah sesuatu

yang mempunyai nilai dan tentunya dapat diperjualbelikan. Nilai suatu saham

mempunyai nilai atau harga dan dapat dibedakan menjadi 3 (tiga), yaitu :

a. Harga Nominal (Par Value)

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten

untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga

nominal memberikan arti penting saham karena dividen minimal biasanya

ditetapkan berdasarkan nilai nominal.

b. Harga Perdana (Base Price)

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa

efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin

emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa

harga saham emiten itu akan dijual kepada masyarakat biasanya untuk

c. Harga pasar (Marcket Price)

Harga pasar adalah harga yang terbentuk berdasarkan harga yang terjadi di

pasar. Jika pasar bursa efek sudah ditutup, maka harga pasar adalah harga

penutupannya (closing price). Jadi harga pasar inilah yang menyatakan

naik turunnya suatu saham.

2.1.7.4Analisis Harga Saham

Menurut Husnan (2005: 282) analisis saham bertujuan untuk menaksir

nilai intrinsik (intrinsic value) suatu saham, dan kemudian membandingkannya

dengan harga pasar saat ini (current market price) saham tersebut. Analisis ini

digunakan untuk menentukan kelayakan suatu harga saham dibandingkan dengan

nilai arus kas pada saat itu, sehingga para calon investor dapat mengetahui apakah

harga saham suatu perusahaan terlalu rendah, terlalu mahal atau wajar.

Menurut Husnan (2005: 307) untuk melakukan analisis dan memilih

saham terdapat dua pendekatan dasar, yaitu analisis fundamental dan analisis

teknikal.

1. Analisis Fundamental

Menurut Komaruddin (2004 :81) analisis fundamental adalah suatu

pendekatan untuk menghitung nilai intrinsik saham biasa (common stock) dengan

menggunakan data keuangan perusahaan.

Sedangkan Husnan (2005:307) berpendapat bahwa:

menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.”

Analisis fundamental mencoba memperkirakan harga saham dimasa yang

akan datang dengan cara mengestimasi nilai faktor-fator fundamental yang

mempengaruhi harga saham dimasa yang akan datang dan menerapkan hubungan

variabel-variabel tersebut sehingga diperoleh taksiran saham.

Menurut Komaruddin (2004: 81) ada dua pendekaan yang biasa digunakan

di dalam melakukan penilaian terhadap nilai intrinsik saham, yaitu :

1. Pendekatan nilai sekarang (present value).

Pendekatan nilai sekarang atau disebut juga dengan kapitalisasi laba

(capitalization of income method), melibatkan proses kapitalisasi

nilai-nilai masa depan yang didiskontokan menjadi nilai-nilai sekarang. Jika investor

percaya bahwa nilai perusahaan bergantung pada prospek perusahaan di

masa datang dan prospek ini merupakan kemampuan perusahaan untuk

menghasilkan aliran kas masa depan, maka nilai perusahaan dapat

ditentukan dengan mendiskontokan nilai-nilai arus kas (cash flow) di masa

depan menjadi nilai sekarang.

2. Pendekatan Price Earnings Ratio (PER).

Alternatif lain selain menggunakan arus kas atau dividen dalam

menghitung nilai fundamental atau nilai intrinsik saham adalah dengan

menggunakan nilai laba perusahaan (earnings). Salah satu pendekatan

yang popular adalah dengan menggunakan nilai pendapatan untuk

memperkirakan nilai intrinsik adalah dengan pendekatan PER (Price

Menurut Husnan (2005: 337) analisis fundamental umumnya dilakukan

dengan tahapan melakukan analisis ekonomi terlebih dahulu, diikuti dengan

analisis industri dan akhirnya analisis perusahaan yang menerbitkan saham

tersebut.

Analisis fundamental didasarkan atas pemikiran bahwa kondisi perusahaan

tidak hanya dipengaruhi faktor internal tetapi juga faktor-faktor eksternal (yaitu

kondisi ekonomi dan industri).

2. Analisis Teknikal

Menurut Suad Husnan (2003: 349) pengertian analisis teknikal adalah

analisis teknikal merupakan upaya untuk memperkirakan harga saham (kondisi

pasar) dengan mengamati perubahan harga saham (kondisi pasar) di waktu yang

lalu.

Sedangkan Komaruddin (2004: 79) mengatakan bahwa analisis teknikal

menganggap bahwa saham adalah komoditas perdagangan yang pada gilirannya,

permintaan dan penawarannya merupakan manifestasi kondisi psikologis dari

pemodal.

Dapat disimpulkan bahwa analisis teknikal adalah analisis yang

berdasarkan pola-pola pergerakan harga saham dari waktu ke waktu. Pengguna

analisis teknikal ini disebut sebagai analis teknikal. Para analis teknikal percaya

bahwa mereka dapat mengetahui pola-pola pergerakan harga saham di masa yang

akan datang dengan berdasarkan kepada observasi pergerakan harga saham di

2.1.8 Keterkaitan Antar Variabel Penelitian

2.1.8.1Hubungan Return On Equity dengan Harga Saham

Rasio return on equity menggambarkan tingkat pengembalian yang akan

diterima investor atas investasi yang mereka tanamkan, sehingga para penanam

modal dapat melihat besar return yang akan mereka dapatkan dari perusahaan.

Menurut Brigham & Houston (2010: 133) jika ROE tinggi, maka harga saham

juga cenderung akan tinggi dan tindakan yang meningkatkan ROE kemungkinan

juga akan meningkatkan harga saham.

Hal ini sejalan dengan studi dari Dzajuli (2006) yang mengemukakan

bahwa return on equity memiliki pengaruh yang nyata dan positif terhadap harga

saham. Pendapat yang serupa dikemukakan oleh Subiyantoro (2003) dalam

penelitiannya bahwa berdasarkan pendekatan constant growth of dividend

discount model maka faktor-faktor yang diduga mempengaruhi harga saham

mencakup: return on asset, return on equity, earning per share, book value equity

per share, debt to equity ratio, return saham, return bebas risiko, beta saham dan

return market. Pengkajian secara parsial yang berpengaruh signifikan terhadap

variasi harga saham adalah book value equity per share dan return on equity.

Perusahaan yang memiliki return on equity yang tinggi akan menunjukkan

tingkat keuntungan atas modal yang dimiliki tinggi pula. Para investor cenderung

menyukai ROE yang tinggi, karena semakin tinggi ROE maka semakin tinggi

pula return yang akan mereka peroleh. Hal ini akan membuat permintaan terhadap

suatu perusahaan, akan membuat harga saham tersebut akan meningkat sesuai

dengan hukum permintaan pasar.

2.1.8.2Hubungan Earning Per Share dengan Harga Saham

Hubungan harga saham dengan laba per lembar saham berkaitan dengan

analisis PER. Analisis PER merupakan rasio perbandingan antara harga saham

dengan EPS. Sutrisno (2001: 268) berpendapat bahwa rasio ini memberikan

informasi seberapa besar masyarakat menghargai perusahaan, sehingga mereka

mau membeli saham perusahaan dengan harga yang lebih tinggi dibandingkan

dengan nilai bukunya.

Menurut Husnan (2005: 294)menjelaskan bahwa:

“Suatu saham nampak agak "mengherangkan" karena hanya menghasilkan EPS yang relatif rendah apabila dibandingkan dengan harga sahamnya. Semakin tinggi PER semakin nampak rendah EPS apabila dibandingkan dengan harga sahamnya.”

Dari pendapat diatas, dapat ditarik kesimpulan bahwa dengan memiliki

EPS yang besar maka rasio PER akan menurun sehingga memberi indikasi bahwa

harga saham lebih murah dibanding nilai bukunya dan semakin layak untuk dibeli.

Hal tersebut dapat meningkatkan permintaan terhadap saham tersebut, dan

meningkatkan harga saham perusahaan tersebut.

Menurut Chang dkk. (2008: 1) berpendapat bahwa:

“To analysis equity fundamentals, what is important is to verify whether

the stock price moves with its firm’s fundamental. Proxies for firm’s

fundamental values used in previous studies include earnings-per-share (EPS), earnings, dividends and net asset values (NAV).”

Dapat dijelaskan bahwa untuk analisis fundamental ekuitas, hal yang

fundamental perusahaan. Nilai-nilai fundamental perusahan yang digunakan

termasuk earning per share, pertumbuhan pendapatan, dan NAV.

Penelitian Faridl (2007) bertujuan untuk mengetahui: 1) EPS, PER, dan

ROE terhadap harga saham, secara simultan maupun secara parsial; 2) variabel

bebas yang dominan berpengaruh terhadap harga saham. Hasil penelitiannya

menunjukkan bahwa EPS, PER, dan ROE berpengaruh signifikan secara simultan

terhadap harga saham. Secara parsial, EPS berpengaruh signifikan terhadap harga

saham. Temuan lain penelitian adalah EPS merupakan variabel bebas yang

dominan diantara variabel-variabel bebas yang lain.

Pendapatan perlembar saham merupakan keuntungan yang diperoleh

pemegang saham dari setiap lembar saham yang dimiliki. Rasio ini menunjukkan

seberapa besar keuntungan yang diperoleh perlembar saham oleh investor atas

modal yang mereka tanamkan, sehingga investor mampu menganalisis melalui

rasio ini untuk mengetahui keuntungan yang akan mereka peroleh dari suatu

perusahaan.

Tingkat EPS yang tinggi akan menunjukkan pembagian deviden suatu

perusahaan kepada investor akan tinggi pula, hal ini tentu akan menarik para

investor untuk menanamkan modalnya di perusahaan tersebut. Para investor akan

tertarik melakukan penawaran terhadap saham perusahaan tersebut. Permintaan

yang tinggi, akan membuat meningkatkan harga saham dan membuat citra

2.1.8.3Hubungan Return On Equity (ROE) dan Earning Per Share (EPS) dengan Harga Saham

Laporan keuangan suatu perusahaan dapat memberikan informasi

mengenai kinerja perusahaan tersebut, dimana untuk mengukur kinerja

perusahaan tersebut dapat dilakukan dengan menghitung dan menganalisis rasio

keuangan. Menurut Syamsudin (2007: 37) ada beberapa cara yang dapat

digunakan di dalam menganalisa keadaan keuangan perusahaan, tetapi analisa

dengan menggunakan rasio merupakan hal yang sangat umum dilakukan di mana

hasilnya akan memberikan pengukuran relatif dari operasi perusahaan.

Perhitungan rasio ini membantu para investor untuk menganalisis kinerja

perusahaan dalam mengambil keputusan mengenai saham.

Salah satu rasio untuk menganalisis kinerja keuangan adalah rasio

profitabilitas. Menurut Fahmi (2006: 60) rasio profitabilitas dapat dinyatakan

sebagai rasio yang digunakan untuk mengukur efektifitas manajemen dilihat dari

laba terhadap penjualan dan investasi. ROE dan EPS merupakan bagian dari rasio

profitabilitas yang biasa digunakan para investor untuk menganalisis kinerja

perusahaan, karena rasio tersebut menggambarkan kemungkinan tingkat

pendapatan yang dapat diperoleh para pemegang saham.

Menurut Arifin (2004: 116) semakin baik kinerja emiten maka semakin

besar pengaruhnya terhadap kenaikan harga saham. Apabila kinerja perusahaan

baik maka nilai usaha akan tinggi. Dengan nilai usaha yang tinggi membuat para

investor melirik perusahaan tersebut untuk menanamkan modalnya sehingga akan

kinerja perusahaan maka akan menyebabkan penurunan harga saham pada

perusahaan tersebut. Atau dapat dikatakan bahwa harga saham merupakan fungsi

dari nilai perusahaan.

2.2 Kerangka Pemikiran

Pasar modal menjadi sumber alternatif pendanaan bagi perusahaan, salah

satunya adalah dengan cara menerbitkan saham. Dana yang berasal dari para

investor yang membeli saham, sangat dibutuhkan bagi perusahaan agar dapat

beroperasi dengan skala yang lebih besar yang pada akhirnya bertujuan untuk

meningkatkan profit.

Peningkatan profit perusahaan mampu meningkatkan kinerja perusahaan

menjadi lebih baik, hal ini membuat para calon investor tertarik untuk

menanamkan modalnya pada perusahaan tersebut. Para investor dapat

menganalisis kinerja keuangan melalui laporan keuangan perusahaan dengan

menggunakan perhitungan analisis rasio keuangan.

Profitabilitas merupakan salah satu cara dalam analisis rasio keuangan

dimana profitabilitas menggambarkan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu. Salah satu cara pengukuran

profitabilitas adalah dengan menggunakan rasio return on equity dan earning per

share.

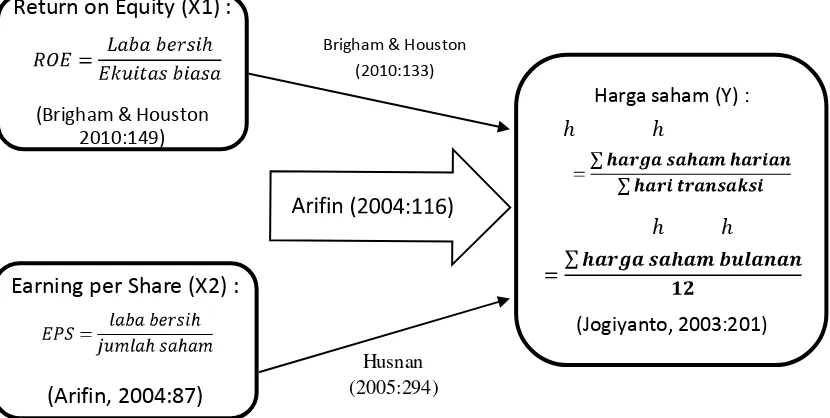

Pengertian return on equity menurut Brigham & Houston (2010: 149)

adalah rasio laba bersih terhadap ekuitas biasa; mengukur tingkat pengembalian

Rasio ini dapat dirumuskan sebagai berikut:

(Brigham & Houston, 2010: 149)

Return On Equity (ROE) digunakan untuk mengukur besarnya

pengembalian terhadap investasi para pemegang saham. Angka tersebut

menunjukkan seberapa baik manajemen memanfaatkan investasi para pemegang

saham. Selain ROE, rasio profitabilitas lainnya yang sering digunakan oleh para

investor dalam mengambil keputusan pembelian adalah Earning Per Share (EPS).

Fahmi & Hadi (2009: 77) berpendapat laba per lembar saham atau EPS

adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang

saham dari setiap lembar saham yang dimiliki. Semakin tinggi kemampuan

perusahaan untuk mendistribusikan pendapatan kepada pemegang saham,

mencerminkan semakin besar keberhasilan usaha yang dilakukannya.

Rasio ini dapat dirumuskan menurut Arifin (2004: 87) sebagai berikut:

Angka tersebut adalah jumlah yang disediakan bagi para pemegang saham

umum setelah dilakukan pembayaran seluruh biaya dan pajak untuk periode

akuntansi terkait. Nilai EPS yang baik atau tinggi akan menunjukkan tingkat

pembagian yang disediakan perusahaan untuk para pemegang saham juga besar.

sehingga permintaan akan saham perusahaan tersebut meningkat. Permintaan

yang meningkat akan meningkatkan pula harga saham perusahaan tersebut.

Menurut Sutrisno (2001: 355) mengenai definisi harga saham adalah nilai

saham yang terjadi akibat diperjualbelikan saham tersebut di pasar sekunder.

Harga saham terbentuk dari permintaan dan penawaran pasar. Ketika terdapat

banyak pemintaan, maka harga yang ditawarkan akan naik, dan ketika permintaan

berkurang atau sedikit maka harga yang ditawarkan akan turun.

Menurut Jogiyanto (2003: 201) harga saham dihitung dari harga saham

penutupan (closing price) pada setiap akhir transaksi yang dikalkulasikan menjadi

rata-rata harga bulanan hingga rata-rata harga tahunan. Harga saham per tahun

dapat diperoleh dengan merata-ratakan harga saham penutupan per hari menjadi

rata-rata harga per bulan. Nilai tersebut kemudian dirata-ratakan menjadi rata-rata

harga per tahun.

Harga saham dapat dihitung dengan rumus (Jogiyanto, 2003: 201) sebagai

berikut:

Menurut Arifin (2004: 116) Semakin baik kinerja emiten maka semakin

besar pengaruhnya terhadap kenaikan harga saham. Apabila kinerja perusahaan

perhitungan rasio keuangan. Salah satu rasio keuangan yang sering digunakan

adalah rasio profitabilitas.

Salah satu jenis rasio profitabilitas yang sering digunakan para investor

untuk menentukan keputusan pembelian saham adalah return on equity dan

earning per share. Investor yang akan membeli saham akan tertarik dengan

pengukuruan ROE karena secara eksplisit, ROE memperhitungkan kemampuan

perusahaan menghasilkan suatu laba bagi pemegang saham, terutama bagi

investor jangka panjang yang mengharapkan return dari dividen.

Semakin tinggi nilai ROE suatu perusahaan, maka semakin tinggi minat

para investor untuk membeli saham perusahaan tersebut. Semakin banyak investor

yang berminat untuk membeli saham tersebut, maka sesuai hukum permintaan dan

penawaran, maka semakin tinggi juga harga saham tersebut. Begitu juga

sebaliknya, semakin rendah nilai ROE suatu perusahaan, maka minat para

investor untuk membeli saham perusahaan tersebut juga semakin rendah. Semakin

rendah minat investor untuk membeli saham tersebut, maka semakin sedikit para

investor yang ingin membeli saham tersebut, jadi harga saham tersebut akan

semakin turun. Begitu halnya dengan EPS yang berhubungan positif dengan harga

saham.

Pemegang saham biasa dan calon pemegang saham sangat tertarik akan

EPS, karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap

lembar saham biasa. Para calon pemegang saham tertarik dengan EPS yang besar,

karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan.

biasa, karena berapapun jumlah yang akan didistribusikan tergantung pada

kebijakan perusahaan dalam hal pembayaran dividen. EPS yang besar

menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan

keuntungan bersih dari setiap lembar saham. Peningkatan EPS menandakan

bahwa perusahaan berhasil meningkatkan taraf kemakmuran investor, dan hal ini

akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada

perusahaan. Makin tinggi nilai EPS akan menggembirakan pemegang saham

karena semakin besar laba yang disediakan.

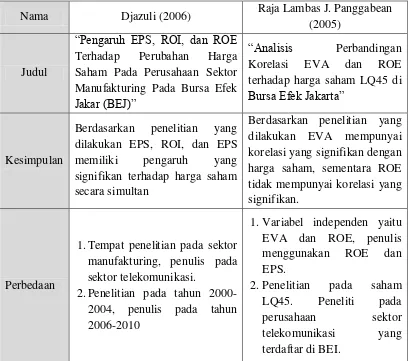

Tabel 2.1

Tabel Penelitian Terdahulu

Nama Djazuli (2006) Raja Lambas J. Panggabean

(2005)

Judul

“Pengaruh EPS, ROI, dan ROE

Terhadap Perubahan Harga Saham Pada Perusahaan Sektor Manufakturing Pada Bursa Efek

Jakar (BEJ)”

Berdasarkan penelitian yang dilakukan EPS, ROI, dan EPS memiliki pengaruh yang signifikan terhadap harga saham secara simultan

Berdasarkan penelitian yang dilakukan EVA mempunyai korelasi yang signifikan dengan harga saham, sementara ROE tidak mempunyai korelasi yang signifikan.

Perbedaan

1. Tempat penelitian pada sektor manufakturing, penulis pada sektor telekomunikasi.

2. Penelitian pada tahun 2000-2004, penulis pada tahun 2006-2010

Persamaan

Harga saham menggunakan metode yang sama.

Variabel independen yang diteliti sama yaitu ROE dan EPS.

Variabel dependen yang diteliti sama yaitu harga saham.

Dari uraian diatas, tampak jelas pengaruh kinerja keuangan terhadap harga

saham, maka peneliti juga mengadakan penelitian mengenai pengaruh Return On

Equity (ROE) dan Earning Per Share (EPS) terhadap harga saham pada

perusahaan telekomunikasi yang terdaftar di BEI. Berikut ini gambaran dari

kerangka pemikiran yang telah penulis jelaskan diatas adalah sebagai berikut:

Gambar 2.1 Skema Kerangka Pikiran

Pengaruh Return On Equity dan Earning Per Share terhadap harga saham

2.3 Hipotesis

Sebagaimana dikemukakan oleh Sugiyono (2009: 93) bahwa :

didasarkan pada fakta-fakta yang empiris yang diperoleh melalui

pengumpulan data ”.

Hipotesis merupakan dugaan yang masih bersifat sementara dan harus

diuji kebenarannya melalui penelitian. Berdasarkan kerangka pemikiran yang

telah digambarkan diatas, maka hipotesis yang akan diuji dalam penelitian ini

adalah “terdapat pengaruh antara Return On Equity (ROE) dan Earning Per

Share (EPS) terhadap harga saham pada perusahaan sektor telekomunikasi di

43

3.1 Objek Penelitian

Adapun yang menjadi objek penelitian ini sebagai variabel bebas

(independent variabel) pertama (X1) adalah return on equity perusahaan dan

variabel bebas kedua adalah earning per share (X2). Sedangkan objek yang

merupakan variabel terikat (dependent variable) adalah harga saham yang di lihat

pada harga rata-rata per tahun.

Penelitian ini dilakukan terhadap perusahaan sektor telekomunikasi yang

terdaftar di Bursa Efek Indonesia sebanyak tiga perusahaan. Berdasarkan objek

penelitian ini maka dapat dianalisis mengenai pertama, gambaran perkembangan

return on equity, earning per share, dan harga saham perusahaan sektor

telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2006-2010. Kedua,

seberapa besar hubungan return on equity dan earning per share dengan harga

saham pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia

periode 2006-2010.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara untuk mencari, mendapatkan,

mengumpulkan, mencatat dan menganalisis data yang digunakan untuk

Menurut Narimawati (2008: 9) pengertian metodologi penelitian adalah:

“Metodologi penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri keilmuan, yaitu rasional, empiris, dan

sistematis.”

Sedangkan menurut Sugiyono (2010: 2) metode penelitian diartikan sebagai cara

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Dapat

disimpulkan bahwa metode penelitian merupakan suatu cara-cara yang masuk

akal, dapat diamati, dan menggunakan langkah-langkah yang bersifat logis untuk

mendapatkan data dengan tujuan tertentu.

Pada penelitian ini, metode yang digunakan adalah metode deskriptif

(kualitatif) dan metode verifikatif (kuantitatif). Menurut Sugiyono (2010: 14) :

“Metode penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi subyek yang alamiah, dimana peneliti adalah sebagai instrumen kunci, pengambilan sumber data dilakukan secara purposive dan snowball, dan hasil penelitian lebih menekankan makna daripada generalisasi.”

Dalam penelitian ini metode deskriptif digunakan untuk menggambarkan

perkembangan ROE, EPS, dan harga saham sehingga dapat diperoleh gambaran

mengenai perkembangan return on equity, earning per share, dan harga saham

perusahaan sektor telekomunikasi yang terdaftar di Bursa Efek Indonesia periode

2006-2010.

Metode penelitian verifikatif menurut Sugiyono (2010: 13) adalah:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang digunakan untuk meneliti populasi atau sampel tertentu, dan analisis data bersifat statistik dengan tujuan untuk menguji hipotesis yang telah

Dalam penelitian ini metode verifikatif bertujuan untuk menguji pengaruh antara

retun on equity dan earning per share terhadap harga saham baik secara parsial

maupun secara simultan.

3.2.1 Desain Penelitian

Narimawati (2008: 26) menyatakan bahwa proses penelitian harus

disajikan dalam suatu rancangan penelitian. Rancangan tersebut berupa rencana,

struktur dan strategi.

Desain penelitian juga dapat diartikan sebagai rencana struktur, dan

strategi. Sebagai rencana dan struktur, desain penelitian merupakan perencanaan

penelitian, yaitu penjelasan secara rinci tentang keseluruhan rencana penelitian

mulai dari perumusan masalah, tujuan, gambaran hubungan antar variabel,

perumusan hipotesis sampai rancangan analisis data, yang dituangkan secara

tertulis ke dalam bentuk usulan atau proposal penelitian. Sebagai strategi, desain

penelitian merupakan penjelasan rinci tentang apa yang akan dilakukan peneliti

dalam rangka pelaksanaan penelitian sehingga tujuan penelitian dapat tercapai.

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain

penelitian pada penelitian ini adalah sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian;

Pada penelitian ini, permasalahan yang terjadi adalah ketidaksesuaian antara

teori dengan fakta yang terjadi di lapangan berdasarkan data-data yang