1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain. Instrument keuangan (produk) yang diperdagangkan di Pasar Modal Indonesia: saham, surat utang (obligasi), reksa dana, Exchange Traded Fund (ETF), Derivatif. (www.idx.co.id)

Lembaga yang mengatur pasar modal di Indonesia adalah Bursa Efek Indonesia atau BEI. Bursa Efek Indonesia memiliki 9 sektor diantaranya adalah Sektor Properti, Real estate dan Building Construction (Konstruksi Bangunan).

Property, Real estate, dan Building Construction (Konstruksi Bangunan): konstruksi meliputi usaha pembuatan, perbaikan, pembongkaran rumah dan berbagai jenis gedung. Real estate mencakup usaha pembelian, penjualan, persewaan, dan pengoperasian berbagai macam bangunan tempat tinggal dan bukan tempat tinggal, yang kemudian dibagi menjadi 2 (dua) sub sektor, yaitu sub sektor properti dan real state serta sub sektor building construction (konstruksi bangunan).

Properti adalah setiap fisik atau tidak yang berwujud fisik yang dimiliki seseorang atau bersama dengan sekelompok atau milik badan hukum, sedangkan real estate dapat diartikan sebagai tanah dan semua benda yang menyatu di atasnya

2

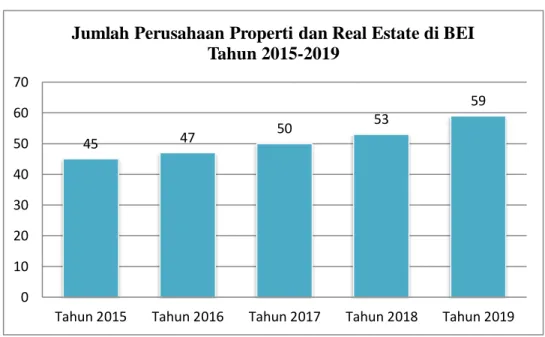

(berupa bangunan) serta yang menyatu terhadapnya (halaman, pagar, jalan, saluran, dan lainlain yang berada di luar bangunan). Perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2019 mengalami peningkatan sebanyak 59 perusahaan. Berikut peningkatan perusahaan properti dan real estate dari tahun 2015- 2019:

Gambar 1. 1 Daftar Perusahaan Properti dan Real estate di BEI

Gambar 1.1 menunjukkan jumlah perusahaan properti dan real estate yang terdaftar pada Bursa Efek Indonesia tahun 2015-2019. Pada tahun 2015 perusahaan properti dan real estate yang terdaftar sebanyak 45 perusahaan, tahun 2016 perusahaan properti dan real estate yang terdaftar bertambah 2 sehingga menjadi 47 perusahaan, tahun 2017 properti dan real estate yang terdaftar bertambah 3 sehingga menjadi 50 perusahaan, sama dengan tahun 2017 pada tahun 2018 perusahaan properti dan real estate yang terdaftar bertambah 3 sehingga menjadi 53 perusahaan, kenaikan signifikan terjadi pada tahun 2019 perusahaan properti dan real estate yang terdaftar bertambah 6 sehingga menjadi 59 perusahaan.

45 47 50 53

59

0 10 20 30 40 50 60 70

Tahun 2015 Tahun 2016 Tahun 2017 Tahun 2018 Tahun 2019

Jumlah Perusahaan Properti dan Real Estate di BEI Tahun 2015-2019

3 Alasan terjadinya peningkatan pada perusahaan properti dan real estate, karena penduduk di Indonesia setiap tahunnya mengalami peningkatan sehingga penduduk membutuhkan properti dan pastinya harga properti di Indonesia akan terus naik. Maka dari itu banyak penduduk yang melakukan investasi pada properti untuk disewakan seperti apartemen, hotel, dan lain-lain. Investasi pada properti banyak sekali terjadi di kota besar contohnya Jakarta, kebutuhan akan akses yang cepat menuju tempat kerja, suasana yang tenang, nyaman serta strategis di kota besar membuat akan apartemen, hotel akan selalu diminati dan meningkat setiap tahunnya.

Namun berbeda jauh jika melihat dari Badan Pusat Statistik sektor properti dan real estate mengalami penurunan drastis pada Distribusi Persentase Produk Domestik Bruto (PDB) Atas Dasar Harga Berlaku Menurut Lapangan Usaha tahun 2015–2019. PDB pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi. PDB atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga yang berlaku pada setiap tahun, sedangkan PDB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa tersebut yang dihitung menggunakan harga yang berlaku pada satu tahun tertentu sebagai dasar.

PDB atas dasar harga berlaku dapat digunakan untuk melihat pergeseran dan struktur ekonomi, sedang harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun (www.bps.go.id). Berikut tabel 1.1 yang menunjukkan Distribusi PDB atas Dasar Harga Berlaku sektor properti dan real estate:

Tabel 1. 1 Distribusi Persentase Produk Domestik Bruto (PDB) Atas Dasar Harga Berlaku Menurut Lapangan Usaha Tahun 2015-2019

Tahun 2015 2016 2017 2018 2019

Persentase 2,84% 2,83% 2,81% 2,74% 2,87%

Sumber: www.bps.go.id (2 Desember 2020)

4

Tabel 1.1 menunjukkan bahwa PDB pada sektor properti dan real estate pada tahun 2015-2018 mengalami penurunan, namun pada tahun 2019 mengalami peningkatan. Jika PDB pada sektor properti dan real estate berfluktuasi bisa dikatakan bahwa PDB tersebut tidak stabil dan dapat mempengaruhi laba pada perusahaan serta perekenomian di Indonesia.

Dilansir dari situs antaranews.com, Kamar Dagang dan Industri (Kadin) Indonesia, Asosiasi Pengusaha Indonesia (Apindo) dan Real Estat Indonesia (REI) meminta dukungan pemerintah agar kontribusi sektor properti terhadap Produk Domestik Bruto (PDB) Indonesia yang masih rendah bisa meningkat. Wakil Ketua Umum Kadin Bidang Properti Hendro Gondokusumo dalam konferensi pers di Jakarta, Kamis, menjelaskan kontribusin sektor properti Indonesia terhadap PDB masih kecil dibandingkan dengan negara-negara ASEAN, yakni hanya 2,77 persen.

Oleh karena itu dengan kondisi sektor properti dan real estate mengalami penurunan pada tahun-tahun sebelumnya pada PDB, karena hal tersebut dapat mempengaruhi kondisi keuangan sehingga rendahnya laba yang akan didapatkan serta kelangsung hidup suatu perusahaannya sehingga berpeluang untuk mendapatkan opini audit going concern.

1.2 Latar Belakang Penelitian

Laporan Keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan pada suatu entitas (PSAK, 2015:1). Setiap perusahaan memiliki tujuan perusahaan yaitu memperoleh laba dengan baik agar dapat mempertahankan perusahaannya, kelangsungan hidup perusahaan atau masa depan perusahaan pada saat ini hingga di masa yang akan datang sangatlah penting bagi perusahaan karena menjadi cerminan suatu keadan perusahaan tersebut. Masa depan perusahaan (going concern) atau biasa dikenal kontinuitas adalah asumsi akuntansi yang digunakan untuk memprediksi keberlangsungan hidup suatu entitas bisnis pada jangka waktu yang tidak terbatas (Pratomo, 2018). Kelangsungan hidup suatu perusahaan adalah

5 hal yang harus dijaga oleh pihak perusahaan tersebut, dengan menjaga keberlangsungan perusahaan pastinya dapat meyakinkan investor.

Auditor Independen atau akuntan publik memiliki peran penting terhadap perusahaan untuk mencegah terjadi rekayasa terhadap laporan keuangan serta menilai laporan keuangan agar dikeluarkannya opini audit sesuai dengan kriteria yang telah ditetapkan sehingga menghasilkan opini audit yang baik.

Penilaian auditor terkait masa depan perusahaan adalah going concern, menurut standar audit (SA) 570 dalam IAPI 2013 berdasarkan asumsi kelangsungan usaha, suatu entitas dipandang bertahan dalam bisnis untuk masa depan yang dapat diprediksi. Tanggung jawab auditor adalah untuk memperoleh bukti audit yang cukup dan tepat tentang ketepatan penggunaan asumsi kelangsungan usaha oleh manajemen dalam penyusunan dan penyajian laporan keuangan dan untuk menyimpulkan apakah terdapat suatu ketidakpastian material tentang kemampuan entitas untuk mempertahankan kelangsungan usahanya (SA 570, IAPI 2013).

Di Indonesia ada beberapa perusahaan yang mengalami kerugian, kebangkrutan serta tuntutan salah satunya pada sektor properti dan real estate yaitu kasus PT. Bukit Darmo Property Tbk (BKDP) setelah mengalami kerugian sebesar Rp 20 miliar pada tahun 2011 ,Pada tahun 2012 perseroan mempunyai jenis pembiayaan yang buruk sehingga membuat perseroan rugi bersih sebesar Rp 58 miliar dan pada tahun 2013 PT. Bukit Darmo Property Tbk menderita kerugian sepanjang kuartal I/2013 sebesar Rp 11,63 miliar,membengkak 68,5 % dibandingkan dengan catatan kerugian perseroan pada kuartal I/2012 sebesar Rp 7 miliar.

Melonjaknya beban pokok penjualan hingga 73,54 % sebesar Rp 4,8 miliar memperburuk posisi rugi bersih perusahaan. Selain itu, tingginya beban operasional, administrasi dan beban keuangan serta beban lainnyayang secara kumulatif mencapai Rp 8,51 miliar semakin menekan kinerja keuangan perseroan. Dari sisi beban pajak, perseroan juga melaporkan kewajiban pajakpenghasilan untuk periode Januari-Maret 2013 sebesar Rp 613 juta, naik 162 % dibandingkan dengan periode yang sama tahun lalu sebesar Rp 234,3juta.(www.marketbisnis.com)

6

Dapat diketahui adanya kerugian secara terus menerus selain itu perusahaan juga menghadapi tuntutan hukum dan harus membayar kerugiankepada WIKA dapat memberikan tambahan bukti kepada auditor untuk memastikan bahwa terdapat masalah kelangsungan usaha yang dialami perusahaan. Jadi melihat kondisi tersebut PT Bukit darmo Property seharusnya mendapatkan opini going concern, namun pada tahun 2009-2012 PT Bukit darmo Property mendapatkan opini wajar tanpa pengecualian karena PT Bukit darmo mengalami kerugian namun masih dinilai wajar sebagai akibat dari penurunan penjualan dan kenaikan beban seperti dilihat ditahun 2011 ke 2012 dan adanya tuntutan hukum tentang penyelesaian proyek "The Adhiwangsa Residences & Mall sebesar Rp. 48.041.301.810 maka menambah kesangsian auditor mengenai kelangsungan usaha dan PT Bukit darmo baru mendapatkan opini going concernpada tahun 2013 .

Dalam artikel yang Merdeka.com (2018) yang berjudul “Utang abadi perusahaan Bakrie” menyebutkan bahwa kelompok Bakrie menggunakan modal untuk membayar atau melakukan ekspansi dengan menjual asset dari anak perusahaan. Daftar panjang perusahaan Bakrie yang sudah dilego sahamnya ke investor lain adalah Seamless Pipe Indonesia Jaya, Bakrie Pipe Indonesia, South East Asian Pipe Indonesia, South East Asian Pipe, Bakrie Construction, Bakrie Building Industries hingga yang terbaru adalah menjual saham PT Energi Mega Persada Tbk.

Meskipun selalu lolos dalam mencari celah dalam persoalan hutang, anak usahanya yang bergerak di bidang properti, PT Bakrieland Development juga digugat pailit oleh The Bank of New York Mellon cabang London terhadap anak usaha Bakrieland yakni BLD Investment Pte yang memiliki utang USD 155 juta. lilitan utang sudah menjerat hampir di seluruh anak usaha perusahaan Bakrie dan sudah berlangsung selama lima tahun terakhir. Gugatan pailit yang dialamatkan ke Bakrieland dan anak usahanya, salah satu dampak dari sistem bisnis perusahaan Bakrie yang bertumpu pada utang.

7 Menurut artikel yang dimuat dalam CNBC Indonesia, dikarenakan belum menyerahkan laporan keuangan tahun 2018 sekaligus belum membayar denda keterlambatan pelaporan emiten properti PT Bakrieland Development Tbk (ELTY) kembali mendapatkan peringatan dari Bursa Efek Indonesia (BEI). Lebih lanjut, kasus restrukturisasi utang ELTY lainnya terkait obligasi konversi senilai US$ 155 juta yang diterbitkan anak usaha ELTY yang berbasis di Singapura BLD Investment Ltd (BLDI). Perusahaan bahkan sempat digugat oleh kreditor karena telat membayar kewajibannya. Namun per kuartal III-2018, utang perusahaan berhasil dilunasi melalui penerbitan waran dan penyerahan 37,9% atau setara 8,56 miliar saham milik Entitas Anak dalam PT Graha Andrasentra Propertindo Tbk (JGLE).

Melansir laporan keuangan kuartal III-2018 total utang yang masih dimiliki perusahaan mencapai Rp 4,17 triliun. Proporsi pinjaman terbesar berasal dari PT Bank Mayapada Internasional Tbk dan GLI dengan nilai masing-masing sebesar Rp 671,48 miliar dan Rp 313,5 miliar. Perusahaan tampaknya sudah mengambil langkah antisipasi pelunasan utang dengan menyisihkan aset, termasuk kepemilikan saham yang siap dijual, diantaranya hak milik perusahaan atas PT Bakrie Nirwana Semesta dan PT Dwi Makmur Sedaya

Berdasarkan kondisi keuangan perusahaan tersebut seharusnya mendapatkan oponi audit going concern di tahun 2018, namun berdasarkan laporan keuangan yang telah diaudit, semua hal yang material, posisi keuangan konsolidasian PT Bakrieland Development Tbk (ELTY) dan entitas anaknya justru mendapat oponi wajar tanpa pengecualian (WTP) serta kinerja keuangan dan arus kas konsolidasiannya untuk tahun yang berakhir pada tanggan 31 Desember 2018 dikatakan sesuai dengan standar Akuntansi Keuangan di Indonesia.

PT. Metro Realty Tbk (MTSM) yang mengalami fluktuasi pada rugi bersih selama beberapa tahun berturut-turut. Tetapi perusahaan tersebut tidak menerima opini audit going concern. Pada Laporan Dewan Komisaris di Laporan Keuangan PT.

Metro Realty TBK (MTSM) dijelaskan bahwa rugi bersih pada tahun berjalan disebabkan karena meningkatnya biaya operasional dan biaya pajak, namun

8

perusahaan tetap mempertahankan kinerja usahanya. Rugi bersih yang terjadi pada tahun berjalan seharusnya menjadi pertimbangan auditor untuk memberikan opini audit going concern, karena jika auditor tidak memberikan opini audit going concern pada perusahaan akan terancam pada kelangsungan usahanya.

Pada fenemona tersebut seharusnya auditor independen pada perusahaan tersebut memberikan opini audit going concern, namun perusahaan tersebut mendapatkan opini wajar. Auditor independen seharusnya bertindak tegas dan mengikuti ketetapan standar audit terhadap pemberian opini going concern agar dapat memperbaiki kesalahan yang terjadi pada perusahaan di masa yang akan datang.

Laporan audit sangat penting bagi perusahaan serta investor, karena menyimpulkan laporan keuangan yang telah di audit. Jika suatu perusahaan atau entitas mendapatkan opini audit going concern investor perlu meragukan perusahaan tersebut, perusahaan yang mendapatkan opini tersebut sangat diragukan kelangsungan hidup perusahaan pada masa yang akan datang. Opini audit going concern (Josi, 2015) adalah untuk memberikan peringatan awal bagi perusahaan dan pemegang saham guna menghindari kesalahan dalam pembuatan keputusan. Seorang auditor ketika memberikan opini audit going concern kepada perusahaan perlu memahami secara cermat, teliti, dan mengikuti standar yang telah ditetapkan.

Menurut Ramdhany dalam Astuti dan Rahayu (2015) kondisi keuangan pada perusahaan menggambarkan tingkat kesehatan perusahaan sesungguhnya. Jika kondisi keuangan perusahaan buruk dapat mengakibatkan keberlangsungan hidup suatu perusahaan tersebut, kondisi keuangan merupakan gambaran kinerja pada perusahaan. Melalui laporan keuangan, investor serta pengguna laporan keuangan mengetahui kondisi keuangan perusahaan tersebut. Berdasarkan penelitian terdahulu Nurkhasanah dan Nurbaiti (2019) menemukan bahwa kondisi keuangan berpangaruh secara signifikan pada opini audit going concern. Hal yang sama pada penelitian terdahulu Astuti dan Rahayu (2015) kondisi keuangan berpangaruh pada opini audit going concern. Namun berbeda dengan penelitian Tyas (2018) dan Imani et. al (2017) bahwa kondisi keuangan tidak berpengaruh pada opini audit going concern.

9 Selain kondisi keuangan, faktor lain yang memengaruhi opini audit going concern adalah opinion shopping. Opinion shopping yang didefinisikan Security Exchange Comission (SEC) dalam Kris indiastuti dan Rasmini (2016) merupakan kegiatan mencari pengaudit yang mau mempertahankan perlakuan akuntansi lalu diajukan oleh manajemen perusahaan untuk mencapai tujuan perusahaan tersebut, walaupun menyebabkan laporan tersebut menjadi tidak dapat dipercaya. Berdasarkan penelitian Syahputra dan Yahya (2017) bahwa opinion shopping berpengaruh pada opini audit going concern, sedangkan penelitian Iriawan dan Suzan (2015) bahwa opinion shopping tidak berpengaruh pada opini audit going concern.

Faktor terakhir yang memengaruhi opini audit going concern adalah audit tenure. Audit tenure merupakan keterlibatan Kantor Akuntan Publik (KAP) dan auditor pada perusahaan terkait. Auditor yang memiliki keterlibatan dalam jangka waktu yang lama dengan perusahaan terkait maka independesi pada auditor tersebut bisa saja hilang. Audit tenure yang semakin panjang tentu saja akan memberikan benefit yang baik bagi auditor dari sisi material, akan tetapi dikhawatirkan akan menimbulkan hubungan emosional antara auditor engan perusahaan klien yang diinikasikan akan menurunkan independensi auditor dalam memberikan opininya (Gunawan, 2019). Hasil penelitian Syahputra dan Yahya (2017) bahwa audit tenure berpengaruh pada opini audit going concern, berbeda dengan penelitian Rahmat dan Hendarjatno (2019) bahwa audit tenure tidak berpengaruh pada opini audit going concern.

Berdasarkan fenomena diatas serta inkonsistensi dari penelitian terdahulu terhadap opini going concern, peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Kondisi Keuangan, Opinion shopping, dan Audit tenure terhadap Penerimaan Opini Audit Going concern (Studi Pada Perusahaan Sub Sektor Properti dan Real estate yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019)”.

1.3 Perumusan Masalah

10

Opini audit sangat penting pada laporan auditor independen, salah satunya opini audit going concern. Jika auditor memberikan opini audit going concern, maka akan berpengaruh pada kelangsungan hidup perusahaan tersebut. Pemberian opini audit going concern bisa disebabkan oleh faktor keuangan maupun non-keuangan.

Pada penelitian yang telah dilakukan oleh peneliti terdahulu, peneliti ingin meneliti lebih lanjut mengenai hal apa saja menjadi penyebab perusahaan menerima bahkan tidak menerima opini audit going concern pada perusahaan sektor properti dan real estate. Apakah kondisi keuangan, opinion shopping, dan audit tenure dapat berpengaruh terhadap penerimaan opini audit going concern.

Berdasarkan latar belakang dan perumusan masalah yang telah dijelaskan, maka pertanyaan penelitian ini adalah sebagai berikut:

1. Bagaiman kondisi keuangan, opinion shopping, audit tenure, dan penerimaan opini audit going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2019?

2. Bagaimana kondisi keuangan, opinion shopping, dan audit tenure berpengaruh secara simultan terhadap penerimaan opini going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2019?

3. Bagaimana kondisi keuangan secara parsial berpengaruh terhadap penerimaan opini audit going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2019?

4. Bagaimana opinion shopping secara parsial berpengaruh terhadap penerimaan opini audit going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2019?

5. Bagaimana audit tenure secara parsial berpengaruh terhadap penerimaan opini audit going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2019?

1.4 Tujuan Penelitian

11 Berdasarkan perumusan masalah diatas, makan tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh kondisi keungan, opinion shopping, audit tenure, dan penerimaan opini audit going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015- 2019.

2. Untuk mengetahui pengaruh kondisi keungan, opinion shopping, dan audit tenure secara simultan terhadap penerimaan opini audit going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2019.

3. Untuk mengetahui pengaruh kondisi keuangan secara parsial terhadap penerimaan opini audit going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2019.

4. Untuk mengetahui pengaruh opinion shopping secara parsial terhadap penerimaan opini audit going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2019.

5. Untuk mengetahui pengaruh audit tenure secara parsial terhadap penerimaan opini audit going concern pada perusahaan sub sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2015-2019.

1.5 Manfaat Penelitian 1.5.1 Aspek Teoritis

Manfaat teoritis yang ingin dicapai oleh penelitian ini adalah sebagai berikut:

Bagi pihak akademis, penelitian ini diharapkan dapat menambah wawasan dalam bidang akuntansi, khusunya auditing serta dapat digunakan sebagai referensi penulis selanjutnya.

1.5.2 Aspek Praktis

12

Manfaat praktis yang ingin dicapai oleh penelitian ini adalah sebagai berikut:

1. Bagi perusahaan, penelitian ini diharapkan perusahaan dapat mengetahui faktor penyebab pemberian opini audit going concern serta mengevaluasi kinerja perusahaan.

2. Bagi investor, penelitian ini diharapkan para investor dapat mempertimbangkan untuk melakukan investasi dan memahami terkait penerimaan opini audit going concern.

3. Bagi auditor, penelitian ini diharapkan auditor dapat mengambil keputusan yang mengacu pada going concern sesuai standar yang telah ditetapkan.

1.6 Sistematika Penulisan

Pembahasan pada penelitian ini dibagi menajdi lima bab yang terdiri dari beberapa sub bab. Sistematika dalam penelitian ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisi gambaran umum objek penelitian, latar belakang penelitian, perumusan masalah, tujuan penelitan, mafaat penelitan, dan sistematika penelitian.

BAB II : TINJAUAN PUSTAKA

Bab ini berisi tinjauan pustaka, penelitian terdahaulu, kerangka pemikiran, dan hipotesis penelitian.

BAB III : METODE PENELITIAN

Bab ini menjelaskan metode penelitian, populasi dan sampel yang akan digunakan sebagai penelitian, variabel independen dan variabel dependen, uji validitas dan uji reliabilitas, dan teknik analisis data.

13 BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini memaparkan keadaan responden yang menjadi objek penelitian, deskripsi hasil penelitian yang telah diidentifikasi, analisis model dan hipotesis serta pembahasan pengaruh antara variabel independen dengan variabel dependen.

BAB V : KESIMPULAN DAN SARAN

Bab ini menyajikan kesimpulan hasil analisis penelitian dan pembahasan, serta saran dari penelitian ini.