BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Kinerja dan Penilaian Kinerja Dalam Sektor Publik

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, visi organisasi yang tertuang dalam skema strategis (strategic planning) suatu organisasi (Indra Bastian, 2001:329). Untuk mengetahui keberhasilan atau kegagalan suatu organisasi, seluruh aktivitas organisasi tersebut harus dapat diukur.

Pengukuran kinerja adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa, kualitas barang dan jasa, hasil kegitan dibandingkan dengan maksud yang diinginkan dan efektivitas tindakan dalam mencapai tujuan (Mohamad Mahsun, 2006:157).

Mulyadi (2001:415) menjelaskan bahwa pengukuran atau penilaian kinerja adalah penentuan secara periodik efektivitas suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Larry D.Stout dalam Indra Bastian (2001:329) menyatakan bahwa yang dimaksudkan dengan pengukuran atau penilaian kinerja adalah proses mencatat

dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian misi (mission accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa ataupun suatu proses.

Kinerja dalam organisasi sektor publik merupakan suatu prestasi yang telah dicapai oleh organisasi sektor publik, baik pemerintah pusat maupun pemerintah daerah dalam periode tertentu. Prestasi yang telah dicapai tersebut telah diukur dan dinyatakan keterikatannya dengan pencapaian arah organisasi di masa yang akan datang yakni visi dan misi organisasi tersebut, sehingga dapat diketahui keberhasilan atau kegagalan yang dicapai oleh organisasi sektor publik tersebut.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam pencapaian sasaran organisasi dan dalam mematuhi standar prilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan.

Mulyadi (2001:416) menjelaskan bahwa manfaat penilaian kinerja bagi manajemen adalah :

1) Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal.

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian.

3) Mengidentifikasi kebutuhan perhatian dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5) Menyediakan suatu dasar bagi distribusi penghargaan.

2.1.2 Pengukuran Kinerja dalam Organisasi Sektor Publik

Pengukuran kinerja dalam organisasi sektor publik sangat penting dilakukan untuk menilai akuntabilitas organisasi dan manajer dalam menghasilkan pelayanan publik yang lebih baik. Pengukuran tersebut antara lain dapat dipergunakan untuk menilai keberhasilan organisasi dan dapat digunakan sebagai dasar menyusun sistem imbalan atau sebagai dasar penyusunan strategi perusahaan atau organisasi (Dwi Cahyono, 2000).

Mardiasmo (2002:121) menjelaskan sistem pengukuran sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan nonfinansial. Sistem pengukuran kinerja memiliki tujuan sebagai berikut :

1) Untuk mengkomunikasikan strategi lebih baik (top down and botton up).

2) Untuk mengukur kinerja finansial dan nonfinansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi.

3) Untuk mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai goal congruence.

4) Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud antara lain :

1) Untuk pengalokasian sumberdaya dan pembuatan keputusan.

2) Untuk membantu memperbaiki kinerja pemerintah, sehingga akan meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam pemberian pelayanan.

3) Untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Mardiasmo (2002:122) lebih lanjut menjelaskan bahwa pengukuran kinerja dalam organisasi sektor publik akan memberikan manfaat bagi organisasi sektor publik, yaitu antara lain :

1) Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

2) Memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

3) Untuk memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

4) Sebagai dasar untuk memberikan penghargaan dan hukuman (reward and punishment) secara obyektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

5) Sebagai alat komunikasi antara bawahan dan pimpinan dalam memperbaiki kinerja organisasi.

6) Membantu mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi.

7) Membantu memahami proses kegiatan instansi pemerintah.

8) Memastikan bahwa pengambilan keputusan dilakukan secara obyektif.

2.1.3 Pengertian Akuntansi Sektor Publik

Mardiasmo (2002 : 1-2) menjelaskan akuntansi sektor publik memiliki peranan yang sangat vital dan menjadi subjek untuk didiskusikan baik oleh kalangan akademisi maupun praktisi sektor publik. Akuntansi sektor publik adalah sebuah kegiatan jasa dalam rangka penyediaan informasi kuantitatif terutama yang bersifat keuangan dari entitas pemerintah guna pengambilan keputusan ekonomis yang nalar dari pihak-pihak yang berkepentingan atas berbagai alternatif arah tindakan (Abdul Halim, 2007:252).

Akuntansi sektor publik dapat didefinisikan sebagai suatu aktivitas pemberian jasa untuk menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklasifikasian, pengikhtisaran suatu transaksi keuangan pemerintah serta penafsiran atas informasi keuangan tersebut.

2.1.4 Pengertian Value for Money

Value for money merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama (Mardiasmo, 2002:4) yaitu :

1) Ekonomi, merupakan pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah.

2) Efisiensi, merupakan pencapaian output yang maksimum dengan input tertentu atau penggunaan input terendah untuk mencapai output tertentu.

3) Efektivitas, merupakan tingkat pencapaian hasil program dengan target yang ditetapkan.

Terdapat berbagai manfaat yang diperoleh dari penerapan value for money pada organisasi sektor publik yaitu:

1) Meningkatkan efektivitas pelayanan publik, dalam arti pelayanan yang diberikan tepat sasaran.

2) Meningkatkan mutu pelayanan publik.

3) Alokasi belanja yang lebih berorientasi pada kepentingan publik.

4) Meningkatkan kesadaran akan uang publik sebagai akar pelaksanaan akuntabilitas publik.

2.1.5 Karakteristik Value for Money

Perluasan dari audit keuangan dalam hal tujuan dan prosedurnya adalah audit kinerja yang meliputi audit ekonomi, efisiensi, dan efektivitas. Audit kinerja fokus pada pemeriksaan tindakan-tindakan dan kejadian-kejadian ekonomi yang menggambarkan kinerja entitas atau fungsi yang diaudit. Audit kinerja adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif agar dapat melakukan penilaian secara independen atas ekonomi, efisiensi, dan efektivitas dalam pencapaian hasil yang diinginkan dan kepatuhan terhadap kebijakan, peraturan, dan hukum yang berlaku, menentukan kesesuaian antara kinerja yang telah ditetapkan sebelumnya serta mengkomunikasikan hasilnya kepada pihak yang berkepentingan.

Perbedaan antara value for money dan konvensional audit adalah dalam hal laporan audit. Laporan audit konvensional memiliki hasil audit berupa pendapat (opini) auditor secara independen dan objektif tentang kewajaran laporan keuangan sesuai dengan kriteria standar yang ditetapkan, tanpa

memberikan rekomendasi perbaikan-perbaikan. Sedangkan value for money tidak hanya menyampaikan kesimpulan berdasarkan tahapan audit yang telah dilaksanakan tetapi juga dengan rekomendasi untuk perbaikan di masa datang.

2.1.6 Ekonomi

Pengertian ekonomi (hemat/tepat guna) sering disebut kehematan yang mencakup juga pengelolaan secara hati-hati atau cermat (prudency) dan tidak ada pemborosan. Suatu kegiatan operasional dikatakan ekonomis bila dapat menghilangkan atau mengurangi biaya yang tidak perlu (Mardiasmo, 2002:131).

Tingkat ekonomi digunakan untuk mengukur tingkat kehematan dari pengeluaran-pengeluaran yang dilakukan organisasi sektor publik. Pengukuran tingkat ekonomi memerlukan data-data anggaran pengeluaran dan realisasinya (Mohamad Mahsun, 2006:186). Rumus perhitungannya adalah sebagai berikut

Sumber : Mohamad Mahsun (2006:186)

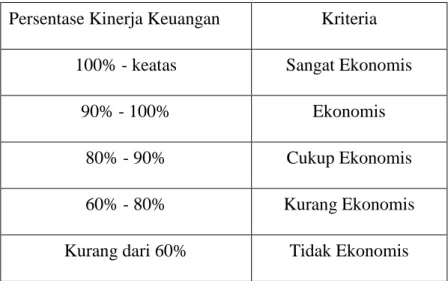

Semakin besar persentase ekonomis maka kinerja keuangan pemerintah daerah semakin baik. Kriteria ekonomi penilaian kinerja keuangan sesuai dengan Keputusan Menteri Dalam Negeri (Kepmendagri) Nomor 690.900.327 tahun 1996 dapat dilihat pada Tabel 2.1

Rasio Ekonomi = anggaran biaya

realisasi biaya × 100%

Tabel 2.1 Kriteria Ekonomi Penilaian Kinerja Keuangan

Persentase Kinerja Keuangan Kriteria 100% - keatas Sangat Ekonomis

90% - 100% Ekonomis

80% - 90% Cukup Ekonomis

60% - 80% Kurang Ekonomis

Kurang dari 60% Tidak Ekonomis Sumber : Kepmendagri No. 690.900-327 tahun 1996 2.1.7 Efisiensi

Pengertian efisiensi berhubungan erat dengan konsep produktivitas.

Efisiensi merupakan salah satu parameter yang secara teoritis maupun praktis sangat umum digunakan untuk menggambarkan kinerja sebuah unit kegiatan ekonomi (Munawar, 2006). Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang serendah-rendahnya (spending well).

The General Accounting Office Standards tahun 1994 dalam Mardiasmo (2002 : 181) menegaskan bahwa audit ekonomi dan efisiensi dilakukan dengan mempertimbangkan apakah entitas yang diaudit telah:

1) mengikuti ketentuan pelaksanaan pengadaan yang sehat;

2) melakukan pengadaan sumber daya (jenis, mutu, dan jumlah) sesuai dengan kebutuhan pada biaya terendah;

3) melindungi dan memelihara semua sumber daya yang ada secara memadai;

4) menghindari duplikasi pekerjaan atau kegiatan yang tanpa tujuan atau kurang jelas tujuannya;

5) menghindari adanya pengangguran sumber daya atau jumlah pegawai yang berlebihan;

6) menggunakan prosedur kerja yang efisien;

7) menggunakan sumber daya (staf, peralatan, dan fasilitas) yang minimum dalam menghasilkan atau menyerahkan barang/jasa dengan kuantitas yang tepat;

8) mematuhi persyaratan peraturan perundang-undangan yang berkaitan dengan perolehan, pemeliharaan, dan penggunaan sumber daya negara;

9) melaporkan ukuran yang sah dan dapat dipertanggungjawabkan mengenai kehematan dan efisiensi.

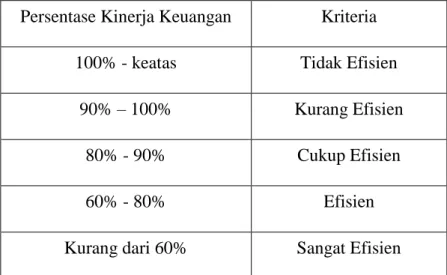

Pengkuran tingkat efisiensi memerlukan data-data realisasi biaya untuk memperoleh pendapatan dan data realisasi pendapatan (Mohamad Mahsun, 2006:187). Rumus perhitungannya sebagai berikut

Sumber : Mohamad Mahsun (2006:187)

Rasio Efisiensi = realisasi biaya untuk memungut PAD

realisasi penerimaan PAD × 100%

Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik. Adapun kriteria ekonomi penilaian kinerja keuangan sesuai dengan Keputusan Mendagri No. 690.900-327 tahun 1996 tentang Pedoman Penilaian dan Kinerja Keuangan dapat dilihat pada Tabel 2.2

Tabel 2.2 Kriteria Efisiensi Penilaian Kinerja Keuangan

Persentase Kinerja Keuangan Kriteria 100% - keatas Tidak Efisien

90% – 100% Kurang Efisien

80% - 90% Cukup Efisien

60% - 80% Efisien

Kurang dari 60% Sangat Efisien Sumber : Kepmendagri No. 690.900-327 tahun 1996

2.1.8 Efektivitas

Efektivitas berkaitan dengan pencapaian tujuan dan target kebijakan menurut Audit Commission dalam Mardiasmo (2002:182), efektivitas adalah menyediakan jasa-jasa yang benar sehingga memungkinkan pihak yang berwenang untuk mengimplementasikan kebijakan dan tujuannya. Adapun tujuan dari pelaksanaan efektivitas atau audit program yaitu :

1) menilai tujuan program baik yang baru maupun yang sudah berjalan apakah sudah memadai dan tepat;

2) menentukan tingkat pencapaian hasil suatu program yang diinginkan;

3) menilai efektivitas program dan atau unsur-unsur program secara terpisah;

4) mengidentifikasikan faktor-faktor yang menghambat pelaksanaan kinerja yang baik dan memuaskan;

5) menentukan apakah manajemen telah mempertimbangkan alternatif untuk melaksanakan program yang mungkin dapat memberikan hasil yang lebih baik dan dengan biaya yang terendah;

6) menentukan apakah program tersebut saling melengkapi, tumpang tindih atau bertentangan dengan program lain yang terkait;

7) mengidentifikasi cara untuk dapat melaksanakan program tersebut dengan lebih baik;

8) menilai ketaatan terhadap peraturan perundang-undangan yang berlaku untuk program tersebut;

9) menilai apakah sistem pengendalian manajemen sudah cukup memadai untuk mengukur, melaporkan, dan memantau tingkat efektivitas program;

10) menentukan apakah manajemen telah melaporkan ukuran yang ada dan dapat dipertanggungjawabkan mengenai efektivitas program.

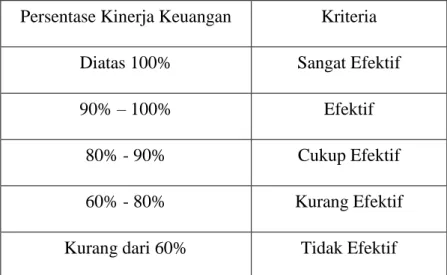

Pengukuran tingkat efektivitas memerlukan data-data realisasi pendapatan dan anggaran atau target pendapatan (Mohamad Mahsun, 2006:187). Rumus perhitungannya sebagai berikut

Sumber : Mohamad Mahsun (2006:187) Rasio Efektivitas = realisasi penerimaan PAD

target penerimaan PAD yang ditetapkan × 100%

Semakin besar rasio efektivitas menggambarkan kemampuan daerah yang semakin baik. Sesuai dengan Keputusan Mendagri No. 690.900-327 tahun 1996 tentang Pedoman Penilaian dan Kinerja Keuangan, maka kriteria efektivitas kinerja keuangan dapat dilihat pada Tabel 2.3

Tabel 2.3 Kriteria Efektivitas Penilaian Kinerja Keuangan

Persentase Kinerja Keuangan Kriteria

Diatas 100% Sangat Efektif

90% – 100% Efektif

80% - 90% Cukup Efektif

60% - 80% Kurang Efektif

Kurang dari 60% Tidak Efektif Sumber : Kepmendagri No. 690.900-327 tahun 1996 2.1.9 Kategori Kegiatan Value for Money

Value for money mempunyai tiga kategori kegiatan (Mardiasmo, 2002:184) yaitu :

1) By product work

Pekerjaan value for money yang merupakan tujuan sekunder disamping pekerjaan-pekerjaan utama yang lebih penting, pekerjaan ini biasanya kurang terstruktur dibandingkan dengan kegiatan atau tugas lainnya. Tipe kegiatan ini biasanya berupaya untuk mencari penghematan-penghematan dengan jalan

sedikit melakukan perubahan dalam praktek kerja. Perubahan yang dilakukan mungkin hanya sebagian tapi seringkali memiliki manfaat yang substansial.

2) An arrangement review

Pekerjaan value for money yang dilakukan untuk menjamin atau memastikan bahwa klien telah melakukan tugas administrasi yang diperlukan untuk mencapai value for money. Dalam organisasi yang memberikan jasa yang kompleks, operasi yang ekonomis, efisiensi dan efektivitas hanya dapat dilakukan jika terdapat serangkaian peraturan formal untuk mengontrol penggunaan sumber daya. Auditor dapat mengecek dan menilai keberadaan peraturan formal semacam ini. Arrangement review akan memberikan gambaran bagi auditor untuk review kinerja dan jasa-jasa tertentu atau khusus.

3) Performance review

Pekerjaan yang dilakukan untuk menilai secara obyektif value for money yang telah dicapai oleh klien dan membandingkannya dengan kriteria (pembanding) yang valid. Penilaian terhadap kinerja klien dapat dilakukan dengan membandingkan hasil yang telah dicapai dengan kinerja masa lalu, target yang telah ditetapkan sebelumnya atau kinerja organisasi sejenis lain.

2.1.10 Pengukuran Value for Money

Kriteria pokok yang mendasari pelaksanaan manajemen publik adalah ekonomi, efisiensi, dan efektivitas. Transparansi dan akuntabilitas publik, merupakan tujuan yang dikehendaki masyarakat mencakup pertanggungjawaban mengenai pelaksanaan value for money, yaitu ekonomis (hermat dan cemat) dalam mengadakan sumber dan alokasi sumberdaya, efisiensi (berdaya guna) dalam

menggunakan sumberdaya dalam arti penggunaannya diminimalkan dan hasilnya dimaksimalkan, efektif (berhasil guna) dalam arti mencapai tujuan dan sasaran.

Dalam menilai kinerja organisasi dapat dinilai secara obyektif, maka diperlukan indikator kinerja yang ideal yang harus terkait dengan efisiensi biaya dan kualitas pelayanan.

2.1.11 Pengertian Pendapatan Asli Daerah (PAD)

Dalam Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah, PAD adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan daerah dapat dikelompokkan menjadi :

1) Penerimaan dari pajak daerah yang terdiri dari : (a) Pajak hotel

(b) Pajak restoran (c) Pajak hiburan (d) Pajak reklame

(e) Pajak penerangan jalan

(f) Pajak pengambilan dan pengolahan bahan galian golongan C (g) Pajak pemanfaatan air bawah tanah dan air permukaan 2) Penerimaan dari retribusi daerah yang terdiri dari :

(a) Retribusi ijin peruntukan penggunaan tanah (b) Retribusi ijin gangguan

(c) Retribusi ijin mendirikan bangunan

(d) Retribusi rumah potong hewan (e) Retribusi pemakaian kekayaan daerah

(f) Retribusi penggantian biaya cetak KTP dan akte catatan sipil (g) Retribusi tempat khusus parkir

(h) Retribusi pemeriksaan alat pemadam kebakaran (i) Retribusi parker di tepi jalan umum

(j) Retribusi pelayanan kesehatan pada RSUD (k) Retribusi pelayanan persampahan atau kebersihan (l) Retribusi tempat rekreasi dan olahraga

(m) Retribusi pelayanan kesehatan

3) Penerimaan dari bagian laba usaha daerah yang terdiri dari : (a) Bank Pembangunan Daerah (BPD)

(b) Perusahaan Daerah Air Minum (PDAM) (c) Perusahaan Daerah Parkir

4) Penerimaan dan lain-lain pendapatan yang terdiri dari : (a) Hasil penjualan milik negara

(b) Penerimaan jasa giro (c) Sumbangan pihak ke-3

(d) Penerimaan ganti rugi atas kekayaan daerah (e) Setoran kelebihan pembayaran pihak ke-3

(f) Denda keterlambatan pelaksanaan pekerjaan daerah (g) Angsuran atau cicilan kendaraan bermotor

(h) Pendapatan lain-lain

Upaya meningkatkan kemampuan pemerintah daerah, khususnya penerimaan dari pendapatan asli daerah harus diarahkan pada usaha-usaha yang terus menerus berkelanjutan agar pendapatan asli daerah ditempuh melakukan upaya intensifikasi dan ekstensifikasi (Abdul Halim, 2001:112).

Intensifikasi pendapatan asli daerah adalah suatu tindakan atau usaha untuk memperbesar penerimaan dengan cara melakukan pemungutan yang lebih giat dan ketat. Sedangkan ekstensifikasi pendapatan asli daerah adalah usaha- usaha untuk menggali sumber-sumber pendapatan asli daerah yang luas.

2.1.12 Pengertian Retribusi Daerah

Abdul Halim (2002:159) menyatakan retribusi daerah merupakan penerimaan daerah yang berasal dari retribusi daerah yang meliputi :

1) Retribusi pelayanan kesehatan

2) Retribusi pemakaian kekayaan daerah 3) Retribusi pasar grosir dan atau pertokoan 4) Retribusi penjualan produk usaha daerah 5) Retribusi ijin trayek kendaraan penumpang 6) Retribusi air

7) Retribusi jembatan timbang 8) Retribusi kelebihan muatan

9) Retribusi perijinan pelayanan dan pengendalian

Menurut Peraturan Pemerintah Republik Indonesia No. 66 tahun 2001 tentang Retribusi Daerah yang selanjutnya disebut retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus

disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan.

Retribusi daerah dapat dikelompokkan menjadi tiga macam sesuai objeknya (Suparmoko, 2001:85). Objek retribusi adalah berbagai jenis pelayanan atas jasa tertentu yang disediakan oleh pemerintah daerah. Golongan retribusi adalah golongan retribusi yang meliputi :

1) Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi jasa yang disediakan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Obyek retribusi jasa umum adalah pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Jenis-jenis retribusi jasa umum : (a) Retribusi pelayanan kesehatan

(b) Retribusi persampahan atau kebersihan

(c) Retribusi penggantian biaya cetak KTP dan akte catatan sipil (d) Retribusi pemakaman dan pengabuan mayat

(e) Retribusi pelayanan parkir di tepi jalan umum (f) Retribusi pelayanan pasar

(g) Retribusi pelayanan pengujian kendaraan bermotor

(h) Retribusi pelayanan pemeriksaan alat pemadam kebakaran (i) Retribusi pelayanan pengujian kapal perikanan

Subyek retribusi jasa umum adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa umum yang bersangkutan.

2) Retribusi Jasa Usaha

Retribusi jasa usaha adalah retribusi atau jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip kemersial karena pada dasarnya dapat pula disediakan oleh sektor swasta. Obyek retribusi jasa usaha adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial.

Jenis-jenis retribusi jasa usaha : (a) Retribusi kekayaan daerah

(b) Retribusi pasar grosir dan atau pertokoan (c) Retribusi tempat pelelangan

(d) Retribusi terminal

(e) Retribusi tempat khusus parker

(f) Retribusi penginapan/ pesanggrahan/ villa (g) Retribusi penyedotan kakus

(h) Retribusi rumah potong hewan (i) Retribusi pelayanan pelabuhan kapal (j) Retribusi tempat rekreasi dan olahraga (k) Retribusi penyebrangan di atas air (l) Retribusi pengelolaan limbah air

(m) Retribusi penjualan produk usaha daerah

Subyek retribusi jasa usaha adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa usaha yang bersangkutan.

3) Retribusi Perijinan Tertentu

Retribusi perijinan tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian ijin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumberdaya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis-jenis retribusi perijinan tertentu : (a) Retribusi ijin mendirikan bangunan

(b) Retribusi tempat penjualan minuman berakohol (c) Retribusi ijin gangguan

(d) Retribusi ijin trayek

Subyek retribusi perijinan tertentu adalah orang pribadi atau badan yang yang memperoleh ijin tertentu dari pemerintah daerah.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian sebelumnya yang terkait dengan penelitian ini dilakukan oleh Ni Komang Supadmini (2005) yang berjudul Penilaian Kinerja Berdasarkan Value for Money untuk Penerimaan Pajak Galian Golongan C pada Dinas Pendapatan Daerah Kabupaten Karangasem. Hasil penelitian ini menunjukkan bahwa :

a) Dilihat dari rasio ekonomi, pada tahun 2003 rasio ekonomi sebesar 103, persen, sedangkan pada tahun 2004 sebesar 120,15 persen hal ini menunjukkan kinerja Dipenda Kabupaten Karangasem baik tahun 2003 maupun tahun 2004 sama-sama ekonomis karena rasionya berada diatas 100 persen.

b) Dari sudut efisiensi, pada tahun 2003 rasio efisiensinya sebesar 19,8 persen sedangkan tahun 2004 sebesar 20,02 persen dan hal ini menunjukkan bahwa kinerja Dipenda Kabupaten Karangasem baik tahun 2003 maupun tahun 2004 sangat efisien karena rasionya dibawah nilai 60 persen.

c) Dari sudut efektivitas, pada tahun 2003 rasio efektivitasnya sebesar 95 persen sedangkan tahun 2004 sebesar 79,5 persen dan hal ini menunjukkan bahwa kinerja Dipenda Kabupaten Karangasem tahun 2004 cukup efektif karena rasio efektivitasnya berada diantara 80-90 persen begitu juga tahun 2003 termasuk efektif karena rasio efektivitasnya antara 90-100 persen . Penelitian lainnya dilakukan oleh Ni Made Vera Sepitri (2006) yang membahas mengenai Penilaian Kinerja Berdasarkan Value for Money untuk Penerimaan Pajak Daerah pada Dinas Pendapatan Daerah Kabupaten Gianyar tahun 2001-2005. Hasil penelitian ini adalah

a) Dilihat dari variabel ekonomi, pada tahun 2001 (90,86 persen), tahun2004 (93,29 persen), dan tahun 2005 (94,71 persen) penerimaan pajak di Kabupaten Gianyar termasuk ekonomis sedangkan pada tahun 2002

(152,09 persen) dan tahun 2003 (106,66 persen) penerimaan pajak di Kabupaten Gianyar sangat ekonomis.

b) Dilihat dari variabel efisiensi penerimaan pajak pada Kabupaten Gianyar selama lima tahun dari tahun 2001-2005 adalah 15,50 persen, 15,70 persen, 16,30 persen, 15,99 persen, 15,09 persen. Hasil dari penelitian ini selama lima tahun (2001-2005) dinilai sangat efisien.

c) Sedangkan dilihat dari variabel efektivitas pada tahun 2001 (110,57 persen), tahun 2004 (110,28 persen), dan tahun 2005 (100,62 persen) penerimaan pajak Kabupaten Gianyar dinilai sangat efektif, pada tahun 2003 (92,12 persen) penerimaan pajak Kabupaten Gianyar dinilai efektif, namun pada tahun 2002 (64,80 persen) penerimaan disektor ini kurang efektif.

Penelitian sejenis juga dilakukan oleh Putu Martini (2007) yang membahas tentang Evaluasi Kinerja Program Studi Magister Ilmu Lingkungan Program Pascasarjana Universitas Udayana Ditinjau dari Sudut Ekonomi, Efisiensi, dan Efektivitas Tahun 2004-2006. Hasil penelitian ini adalah

a) Dilihat dari variabel ekonomi, pada tahun 2004 (94,48 persen) tahun 2005 (94 persen) dan tahun 2006 (89,92 persen) hal ini menunjukkan kinerja Program Studi Magister Ilmu Lingkungan Program Pascasarjana Universitas Udayana baik tahun 2004-2006 sama-sama ekonomis karena rasionya kurang dari 100 persen, artinya mampu meminimalisir pengeluaran yang tidak produktif.

b) Ditinjau dari sudut efisiensi, pada tahun 2004 (75,30 persen) 2005 (74,96 persen), 2006 (59,66 persen) termasuk kriteria efisien karena rasionya berada diantara 60-80 persen, artinya realisasi pengeluaran lebih rendah dari pengeluaran yang direncanakan.

c) Ditinjau dari sudut efektivitas, tahun 2004 (114,49 persen), tahun 2005 (115,12 persen) dan tahun 2006 (120,54 persen) , hal ini termasuk kriteria sangat efektif karena rasio efektivitasnya diatas 100 persen. Hasil dari penelitian ini menggambarkan bahwa kinerja Program Studi Magister Ilmu Lingkungan Program Pascasarjana Universitas Udayana tahun anggaran 2004-2006 dinilai baik.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah :

1) Lokasi penelitian, dimana lokasi penelitian ini dilakukan di Kabupeten Klungkung, sedangkan penelitian sebelumnya dilakukan di Kabupaten Gianyar, Kabupaten Karangasem dan di Universitas Udayana Denpasar.

2) Obyek penelitian, dimana pada penelitian sebelumnya menggunakan pajak galian golongan C, pajak daerah serta kinerja Program Studi Magister Ilmu Lingkungan Program Pascasarjana Universitas Udayana sebagai obyek penelitian. Penelitian kali ini menggunakan retribusi pelayanan pasar sebagai obyek penelitian.

Persamaan penelitian ini dengan penelitian sebelumnya adalah menggunakan variabel yang sama yakni ekonomi, efisiensi dan efektivitas.

Ringkasan hasil penelitian sebelumnya disajikan pada Tabel 2.4 Tabel 2.4 Ringkasan Hasil Penelitian Sebelumnya

Nama Peneliti

Objek Penelitian

Variabel Penelitian

Teknik Analisis

Hasil Penelitian Ni Komang

Supadmini/

2005

Kinerja Dinas Pendapatan Daerah Karangasem untuk penerimaan pajak galian Golongan C.

Kinerja Dinas Pendapatan Daerah Karangasem dari segi rasio ekonomi, efisiensi, dan efektivitas.

Teknik analisis data kuantitatif

Kinerja Dinas Pendapatan Daerah Karangasem untuk penerimaan pajak galian golongan C dari sudut ekonomi tahun 2004 lebih ekonomis dibandingkan tahun 2003. Ditinjau dari sudut efisiensi tahun 2004 dan 2003 dinilai sama- sama efisien. Ditinjau dari sudut efektivitas tahun 2003 dan tahun 2004 juga sama-sama termasuk kriteria efektif.

Ni Made

Vera

Sepitri/2006

Kinerja Dinas Pendapatan Daerah Kabupaten Gianyar untuk penerimaan pajak daerah.

Kinerja Dinas Pendapatan Daerah Kabupaten Gianyar ditintau dari sudut

ekonomi, efisiensi dan efektivitas.

Teknik analisis data kuantitatif.

Kinerja Dinas Pendapatan Daerah Kabupaten Gianyar dari sudut ekonomi untuk penerimaan pajak daerah tahun 2001, tahun 2004 dan tahun 2005 termasuk ekonomis, tahun 2002 dan tahun 2003 sangat ekonomis. Ditinjau dari sudut efisiensi tahun 2001 sampai tahun 2005 dinilai sangat efisien. Ditinjau dari sudut efektivitas untuk tahun 2001,tahun 2004 dan tahun 2005 dinilai sangat efektif. Tahun 2002 dan tahun 2003 penerimaan di sektor ini kurang efektif.

Putu

Martini/2007

Evaluasi Kinerja

Program Studi Magister Ilmu Lingkungan Program Pascasarjana

Kinerja Program Studi Magister Ilmu

Lingkungan Program

Teknik analisis kuantitatif.

Kinerja Program Studi Magister Ilmu Lingkungan Program Pascasarjana Universitas Udayana dari sudut ekonomi tahun 2004 sampai dengan tahun 2006 sama-sama ekonomis. Dari

Nama Peneliti

Objek Penelitian

Variabel Penelitian

Teknik Analisis

Hasil Penelitian Universitas

Udayana

Pascasarjana Universitas Udayana ditinjau dari sudut ekonomi, efisiensi dan efektivitas

sudut efisiensi untuk tahun 2004 sampai dengan tahun 2006 sama-sama termasuk kriteria efisien. Dari sudut efektivitas untuk tahun 2004 sama-sama dinilai efektif

Sumber : Perpustakaan Fakultas Ekonomi Universitas Udayana