46 BAB IV

PEMBAHASAN

IV.1 Evaluasi Pengendalian Internal atas Penjualan dan Piutang usaha pada PT XYZ

Peneliti melakukan evaluasi terhadap pengendalian internal yang diterapkan oleh PT XYZ pada penjualan dan piutang usaha dengan menggunakan pendekatan COSO.

Terdapat 5 komponen pengendalian internal yang saling terkait dan harus diperhatikan agar tercipta pengendalian internal yang efektif, yaitu lingkungan pengendalian (control environment), penilaian risiko (risk assessment), informasi dan komunikasi (information and communication), aktivitas pengendalian (control activities), dan pemantauan (monitoring).

IV.1.1 Evaluasi Pengendalian Internal pada PT XYZ IV.1.1.1 Lingkungan Pengendalian

Lingkungan pengendalian merupakan corak suatu organisasi yang mempengaruhi kesadaran pengendalian setiap individu. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian internal, menyediakan disiplin dan struktur. Lingkungan pengendalian memberikan pengaruh pada suatu organisasi tentang kesadaran pengendalian dari para anggotanya. Lingkungan pengendalian merupakan dasar bagi komponen pengendalian internal lainnya. Peneliti akan membahas beberapa faktor lingkungan pengendalian yang ada di dalam PT XYZ:

47 1. Dewan komisaris dan komite audit

Dewan komisaris dan komite audit secara signifikan mempengaruhi kesadaran akan pengendalian suatu entitas. Panitia audit merupakan sub panitia dari dewan direksi yang biasanya terdiri dari direktur-direktur yang bukan merupakan bagian dari tim manajemen. Dewan Komisaris dan panitia audit adalah orang-orang yang tepercaya dan secara aktif mengawasi akuntansi entitas, kebijakan dan prosedur pelaporan.

Dalam perusahaan PT XYZ, terdapat dewan komisaris. Hal ini bisa dilihat dari struktur organisasi perusahaan yang peneliti paparkan pada bab III.

Mengingat PT XYZ berasal dari perusahaan milik keluarga, jadi dewan komisaris tersebut adalah pemilik perusahaan PT XYZ itu sendiri. Jadi dewan komisaris dalam PT XYZ tidak seperti dewan komisaris di perusahaan perseroan terbatas pada umumnya yang memiliki wakil pemegang saham dalam perusahaan. Jadi owner perusahaan yang berkuasa serta mengawasi pengelolaan data perusahaan yang dilaksanakan oleh manajemen. Owner perusahaan juga aktif menjalankan fungsi seperti dewan komisaris.

Untuk komite audit, PT XYZ tidak memiliki komite audit. Termasuk komite audit yang independen. PT XYZ beralasan karena ini adalah perusahaan keluarga, jadi dewan komisaris merasa tidak memerlukan bantuan dalam pelaksanaan tugas dan fungsinya dalam memegang tanggung jawab. Owner perusahaan tersebut memberikan kepercayaan tanggung jawab langsung kepada direktur utama selaku pemimpin semua dewan.

48 Oleh karena ketiadaan komite audit untuk pengawasan di dalam perusahaan, maka peneliti menyarankan sebaiknya perusahaan mengoptimalkan ketiadaan komite audit dengan pengawasan internal yang kuat. Sehingga owner yang bertindak sebagai dewan komisaris dan direktur utama selaku pemimpin semua dewan harus memantau secara rutin operasional perusahaan secara rutin sehingga dapat terkendalikan.

2. Filosofi dan Gaya Operasi Manajemen

Seperangkat keyakinan yang harus menjadi parameter bagi perusahaan dan karyawan, menggambarkan apa yang seharusnya dikerjakan dan apa yang tidak dikerjakan. Filosofi sangat penting karena sebagai bentuk gaya operasi manajemen. Gaya operasi manajemen tersebut merupakan cerminan ide manajer tentang bagaimana kegiatan operasi suatu perusahaan harus dikerjakan.

PT XYZ tidak memiliki visi dan misi yang tertulis dengan jelas. Sehingga filosofi dalam perusahaan ini pun juga tidak begitu terlalu jelas. Hal ini dikhawatirkan karena keberlangsungan perusahaan kedepannya. Kejelasan ini diperlukan agar karyawan pun tau arah tujuan perusahaan. Visi dan misi perusahaan menggambarkan secara garis besar bagaimana perusahaan bekerja.

Untuk itu peneliti memberikan saran agar dibuatnya visi dan misi perusahaan secara jelas dan tertulis. Hal ini bermanfaat sekali bagi seluruh anggota perusahaan sehingga mengetahui tujuan dari perusahaan dan apa yang harus dilakukan oleh perusahaan. Jika ada visi dan misi perusahaan, filosofi dan gaya operasi manajemen perusahaan pun semakin jelas.

49 Peneliti membuatkan visi dan misi yang sesuai dengan PT XYZ sebagai Authorized Dealer mobil Honda. Visinya adalah menjadi perusahaan otomotif Authorized Dealer mobil Honda yang paling sukses dan memberikan kenyamanan bagi semua pelanggan, serta menjalankan fungsi penjualan dan pelayanan yang lengkap untuk kepuasan pelanggan.

Sedangkan untuk misi, diantaranya adalah:

• Menyediakan produk dan jasa yang berkualitas tinggi, serta memenuhi kebutuhan pelanggan melalui pemasaran dan pelayanan yang terbaik.

• Untuk mengembangkan operasi perusahaan yang baik dalam segala aspek,

mulai dari pemenuhan peraturan, dan lain-lain.

3. Struktur Organisasi

Struktur organisasi merupakan rancangan dan susunan bagian dalam pelaksanaan kegiatan operasional perusahaan. Suatu susunan dan hubungan antara setiap bagian yang ada pada perusahaan menjalin kegiatan operasional untuk mencapai tujuan. Di dalam struktur organisasi yang baik, mencangkup pembagian wewenang dan pemisahaan tanggung jawab.

Struktur organisasi pada PT XYZ sudah dibuat secara tertulis dan menggambarkan wewenang dan tanggung jawab serta garis pelaporan yang cukup jelas, hanya saja untuk divisi body repair and paint tidak memiliki bagian gudang. Hal ini dapat dilihat pada BAB III dari gambar 3.1. Kekosongan jabatan ini menyebabkan peralatan yang diperlukan oleh bagian bagian mekanik pada

50 divisi body repair and paint tidak dijalankan oleh bagian gudang, sehingga fungsi gudang yang seharusnya ada, menjadi tidak berjalan dengan efektif.

Dari kelemahan pengendalian internal tersebut, peneliti menyarankan agar PT XYZ perlu menyediakan fungsi gudang bada divisi body repair and paint. Fungsi gudang ini perlu dijalankan oleh orang yang bisa bertanggung jawab menjadi bagian gudang di dalam PT XYZ. kekosongan jabatan diisi oleh karyawan yang saat ini berada di perusahaan yang telah memenuhi standar kompetensi jabatan, atau PT XYZ bisa meminta kepada bagian HRD untuk merekrut orang yang bisa bertanggung jawab menjalankan fungsi gudang pada PT XYZ.

4. Pembagian Wewenang dan Tanggung jawab

Di dalam perusahaan, sangat diperlukan pembagian wewenang dan tanggung jawab yang jelas. Pembagian wewenang dan tanggung jawab diperlukan agar setiap orang atau karyawan di dalam perusahaan mengetahui apa yang seharusnya dikerjakan dan apa yang seharusnya tidak dikerjakan. Hal ini diperlukan demi keberlangsungan perusahaan.

Di dalam divisi body repair and paint pada PT XYZ, tidak ada bagian gudang. Sehingga fungsi gudang yang seharusnya dijalankan oleh bagian gudang justru pada PT XYZ dijalankan oleh foreman. Sebetulnya tanggung jawab yang harus foreman jalankan bukan untuk menjaga gudang, melainkan hanya untuk mengkoordinasi pengerjaan perbaikan mobil yang dilakukan oleh bagian mekanik. Hal ini mengakibatkan tanggung jawab yang dijalankan oleh foreman

51 bertambah dengan tanggung jawab yang tidak seharusnya dijalankan, sehingga tidak berjalan dengan efektif.

Berdasarkan kelemahan tersebut, peneliti menyarankan agar fungsi gudang tidak dijalankan oleh bagian foreman. Divisi body repair and paint pada PT XYZ memerlukan bagian gudang untuk menjalankan fungsi gudang tersebut.

Saran dari peneliti ini berkaitan dengan pembahasan sebelumnya mengenai struktur organisasi, karena pengembangan struktur organisasi di dalam perusahaan mencangkup juga pembagian wewenang dan tanggung jawab, agar sesuai dengan tujuan organisasi.

IV.1.1.2 Penilaian Risiko

Penilaian risiko bertujuan untuk mengidentifikasi, menganalis, dan mengelola permasalahan, sehingga dapat mempermudah pelaksanaan pengendalian internal.

Penilaian risiko sangat dibutuhkan oleh perusahaan, mengingat bahwa risiko bisa datang dari mana saja. Untuk itu perusahaan harus bisa mengatisipasi kemungkinan terjadinya risiko dan mempersiapkan untuk perbaikan jika risiko muncul.

Pada PT XYZ, bahwa setiap ada karyawan baru yang masuk dan bekerja untuk PT XYZ, biasanya memiliki semangat yang tinggi untuk bekerja. Mereka memiliki motivasi lebih besar dari karyawan yang sudah lama karena ingin menunjukan kualitas mereka. Akan tetapi, karyawan baru membutuhkan masa-masa percobaan dalam awal- awal minggu mereka bekerja. Oleh karena itu, butuh proses waktu bagi karyawan baru untuk belajar memahami dan menguasai apa tugas mereka di dalam PT XYZ.

Pada divisi body and repair, hal itu terjadi pada karyawan baru pada bidang mekanik. Mereka pada awalnya memang direkrut berdasarkan latar belakang pendidikan

52 penguasaan mesin otomotif. Akan tetapi kebanyakan mereka belum berpengalaman dalam hal praktik bekerja di lapangan. Karena tiap klaim atas mobil yang rusak memiliki masalah yang kebanyakan berbeda-beda, mereka sering bingung ketika baru menemui adanya permasalahan baru pada suatu mobil. Hal ini tentu sangat beresiko karena apabila jumlah klaim mobil yang masuk lebih banyak dari pada jumlah karyawan, tentu saja akan mengganggu proses penyelesaian tugas.

Dengan demikian, peneliti memberikan saran agar PT XYZ memberikan pelatihan kepada karyawan mekanik yang baru bergabung, sebelum para karyawan baru tersebut mulai bekerja. Para karyawan baru tersebut sebelum memulai tugasnya sehari- hari, lebih baik diajak untuk menyaksikan bagaimana proses kerja di dalam bengkel, sehingga mereka paham apa yang harus dilakukan, dan pekerjaan menjadi tidak terganggu. Hal tersebut bisa memberikan pengalaman bagi karyawan baru dan mengurangi risiko salah dalam pengerjaan yang dilakukan para karyawan baru.

IV.1.1.3 Informasi dan Komunikasi

Komunikasi mencakup penyampaian informasi kepada semua personel yang terlibat dalam pelaporan keuangan tentang bagaimana mereka berkaitan dengan pekerjaan orang lain, baik yang berada di dalam maupun di luar organisasi. Komunikasi ini mencakup sistem pelaporan penyampaian pihak yang lebih tinggi dalam entitas.

Untuk itu komunikasi harus berjalan dengan etika yang baik.

Kebiasaan yang sering terjadi dalam divisi body repair and paint yaitu jika ada kebutuhan yang diperlukan untuk kepentingan dalam divisi tersebut, seperti pada bagian mekanik yang membutuhkan pelengkapan alat-alat perbaikan dan pengecatan atas mobil yang masuk bengkel dan bagian mekanik meminta untuk kelengkapan alat-alat yang

53 belum lengkap, permintaan alat-alat untuk suku cadang mobil yang belum lengkap tersebut tidak sesuai dengan harapan mekanik. Hal ini terjadi karena foreman selalu membuat keputusan sendiri, tidak dengan mempertimbangkan kebutuhan yang ada dibengkel. Foreman sering memberikan perintah untuk jangan menggunakan alat-alat yang mahal, foreman berpendapat bahwa lebih baik menggunakan peralatan yang murah dari pada yang mahal. Alasan dari keputusan tersebut karena untuk menghemat pengeluaran. Banyak dari mekanik yang tidak setuju dengan keputusan tersebut, karena tidak sesuai dengan hasil dari penggunaan alat-alat yang murah atas keputusan dari foreman. Para mekanik berpendapat bahwa foreman sering tidak melihat proses kerja di bengkel sehingga tidak mengetahui apa yang sebetulnya dibutuhkan

Peneliti menyarankan agar foreman atau bagian mandor sesekali melihat ke bengkel ketika mekanik bekerja. Hal ini bisa bermanfaat sebagai bentuk dalam pengawasan. Selain itu etika dari manager tersebut tidak dibenarkan, karena seperti membatasi informasi dan menyebabkan pihak-pihak tertentu tidak merasa nyaman.

Sebaiknya foreman selaku bagian mandor yang mengkoordinir pada divisi body repair and paint memberikan kenyamanan kepada bawahannya. Komunikasi tidak selalu bersifat antara anggota satu level (horizontal), tetapi juga atasan dan bawahan (vertikal).

Jika hal ini diterapkan bisa membantu memberbaiki komunikasi yang ada di dalam divisi body repair and paint.

IV.1.1.4 Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu manajemen dalam melaksanakan tugas dan kewajibannya. Aktivitas pengendalian seharusnya dapat menjamin bahwa tindakan penting dilakukan untuk mengatasi risiko

54 yang dihadapi dalam mencapai sasaran entitas. Aktivitas pengendalian harus ada di dalam organisasi, untuk semua tingkatan dan ada di dalam seluruh fungsi.

Pada perusahaan yang melakukan penjualan besar, memerlukan bagian gudang untuk menjalankan fungsi gudang sebagai tempat penyimpan barang-barang kebutuhan perusahaan. Pada PT XYZ, bagian gudang tersebut tidak ada. Tempat penyimpanan barang-barang kebutuhan perusahaan di simpan di gudang, tetapi pengawasan ditangani oleh foreman. Seharusnyua tugas seorang foreman bukan menjaga gudang, melainkan mengkoordinir pengerjaan untuk menentukan siapa yang mengerjakan.

Peneliti memberikan saran agar PT XYZ pada divisi body repair and paint menyediakan fungsi gudang. Hal ini mengingat bahwa tempat penyimpanan cat-cat dan alat-alat yang dibutuhkan oleh bagian mekanik perlu adanya fungsi gudang sebagai tempat penyimpan cat-cat dan alat-alat keperluan bagian mekanik, sehingga cat-cat dan alat-alat tersebut bisa tersimpan aman dan rapi. Perlunya pemisahan tugas berguna agar alat-alat keperluan pada divisi body repair and paint ada yang menjaga.

IV.1.1.5 Pemantauan

Pemantauan terhadap sistem pengendalian internal dapat menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian internal perlu dimonitor dengan baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen. Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem akuntansi.

Pemantauan di dalam perusahaan dapat berjalan dengan baik jika perusahaan mempunyai auditor internal yang dapat berfungsi dengan baik. PT XYZ selalu mengadakan rapat setiap bulannya dan menanyakan hasil kinerja pada setiap bulannya.

55 Akan tetapi, di dalam PT XYZ tidak memiliki auditor internal. Hal ini menjadi kelemahan bagi perusahaan, karena akan menjadi lebih rumit untuk mengevaluasi dan efektivitas untuk pengelolaan resiko, kecukupan kontrol, dan pengelolaan organisasi.

Dari kelemahan tersebut, peneliti menyarankan agar PT XYZ memiliki auditor internal untuk membantu perusahaan memperhatikan dan mengamati pertanggung jawaban yang disampaikan penanggung jawab keuangan, dalam PT XYZ penanggung jawab keuangan adalah general manager. Jika ada auditor internal di dalam PT XYZ, maka akan membantu perusahaan menerapkan pengendalian internal dalam pemantauan.

IV.1.2 Evaluasi Pengendalian Internal pada PT XYZ atas Penjualan IV.1.2.1 Lingkungan Pengendalian

Lingkungan pengendalian diciptakan oleh beberapa faktor lingkungan pengendalian dalam suatu organisasi, berikut ini faktor-faktor yang berkaitan hubungannya dengan lingkungan pengendalian atas penjualan pada PT XYZ:

1. Integritas dan Nilai Etika

Salah satu tujuan pengendalian internal untuk memperkecil pelanggaran atau tindakan penyelewengan mulai dari error ataupun fraud. Untuk membuat lingkungan yang kondusif, seperti dikatakan Mulyadi (2002:184) dibutuhkan personal behavior dan operational behavior yang baik, sehingga orang-orang di dalam perusahaan menjunjung tinggi integirtas dan etika yang baik.

Operational behavior yang baik dapat memperjelas manajer dalam mendesain sistem yang digunakan untuk membentuk perilaku yang sesuai dengan nilai integritas dan etika. Sistem yang baik memerlukan Standar

56 Operasional Prosedur (SOP) yang diterapkan di dalam perusahaan. Karena SOP yang jelas dapat menggambarkan apa yang akan dilakukan oleh perusahaan

Peneliti berpendapat bahwa karyawan pada PT XYZ sudah memiliki personal behavior yang baik. Hal ini dikarenakan karyawan-karyawa pada PT XYZ sudah beretika baik sehingga mengakibatkan tidak ada karyawan yang berbuat kecurangan dengan sengaja. Akan tetapi pada PT XYZ terdapat kelemahan pada operational behavior, perusahaan sudah memiliki Standar Operasional Prosedur (SOP). Tetapi PT XYZ tidak memiliki Standar Operasional Prosedur (SOP) secara tertulis. Padahal PT XYZ memiliki target penjualan setiap bulannya, tentu memerlukan sistem penjualan yang lebih jelas.

Dapat dilihat dari tabel pendapatan perbulan pada tahun 2011, lalu target dan realisasi pada tahun 2012 periode dari bulan Januari hingga September, dapat diperhatikan pada tabel 4.1:

57 Tabel 4.1

Target Penjualan PT XYZ

Bulan Jan Feb Mar Apr Mei Jun Jul Agt Sept Total

Revenue

2011 208,158,688 476,918,278 286,444,618 309,244,088 412,251,686 469,683,187 394,894,216 328,136,429 322,683,398 3,208,414,588 Target

2012 474,577,900 414,862,800 455,720,500 427,434,400 436,863,100 430,577,300 452,577,600 314,290,000 440,006,000 3,846,909,600 Realisasi

2012 376,158,838 713,892,761 420,146,651 356,703,559 358,928,875 401,579,423 349,509,513 375,840,754 311,230,339 3,663,990,713 Hasil 98,419,062 (299,029,961) 35,573,849 70,730,841 77,934,225 28,997,877 103,068,087 (61,550,754) 128,775,661 182,918,887

58 Jika dilihat dari tabel di atas, dapat dilihat bahwa pada bulan Februari dan Agustus pendapatan perusahaan berada diatas target, berati penjualan PT XYZ pada ketiga bulan tersebut bisa disebut sukses karena sudah melampaui target.

Tetapi pada bulan-bulan yang lain, seperti bulan Januari, Maret, April, Mei, Juni, Juli, dan September pendapatan perusahaan berada di bawah target, berati pada keenam bulan tersebut penjualan tidak sesuai dengan harapan PT XYZ.

Hal ini di sebabkan selain PT XYZ tidak memiliki SOP secara tertulis, PT XYZ juga tidak memberikan pengarahan kepada para karyawan bagaimana cara pencapaian target tersebut. PT XYZ memberikan bonus apa bila target penjualan tercapai, akan tetapi PT XYZ tidak memberikan hukuman apa bila target tidak tercapai, padahal hukuman yang bijak bisa membuat para karyawan bersemangat bekerja.

Dari kelemahan tersebut, pertama peneliti ingin memberikan saran agar PT XYZ memberikan perhatian kepada karyawannya dalam pencapaian target terlebih untuk penjualan jangka pendek. Perusahaan bisa mengkomunikasikan kelemahan individual melalui penjelasan tentang bagaimana setiap individu yang berada di perusahaan menjalankan perannya masing-masing. Saran kedua, perusahaan perlu untuk membuat SOP tertulis, agar sistem yang digunakan di dalam perusahaan bisa lebih dipahami oleh para karyawan. Pembuatan SOP tertulis tidak hanya membuat operational behavior perusahaan menjadi lebih baik, tetapi juga personal behavior juga bisa ikut membaik, berkaitan dengan saran pertama, hal ini bisa membuat nilai integritas dan etika serta tindakan tiap- tiap individual di dalam perusahaan menjadi lebih jelas dan baik. Selain itu,

59 diperlukannya pemberlakuan hukuman dengan bijak apa bila target penjualan tidak tercapai

2. Komitmen Terhadap Kompetensi

Komitmen terhadap kompetensi hukumnya adalah mutlak, dalam pelaksanaannya sesuai dengan keahlian dan keterampilan yang dimiliki seorang karyawan. Setiap karyawan dituntut memiliki keahlian dibidangnya masing- masing, karena keberhasilan suatu perusahaan ditunjang oleh keahlian dari pekerjaannya. Jika setiap karyawan bekerja dengan baik sesuai dengan posisi yang ada di dalam perusahaan, maka akan menjadi sebuah keuntungan bagi perusahaan memiliki karyawan yang berkomitmen tinggi.

Pada zaman yang sudah jauh berkembang, tentu saja proses pekerjaan pun bisa dikerjakan menjadi lebih efektif dan efisien. Penggunaan komputer diperlukan, bukan hanya untuk mengikuti perkembangan zaman, tetapi sudah menjadi kebutuhan. Selain itu, pekerjaan yang dilakukan dengan komputer akan lebih mudah dikerjakan dan hasil dari pekerjaan tersebut menjadi lebih tersusun rapi. Sehingga hampir semua orang perlu menguasai bagaimana cara menggunakan komputer untuk keperluan pekerjaan.

Akan tetapi PT XZY membuat pencatatan penjualan belum menggunakan komputer secara keseluruhan. Lebih banyak mencatat ke dalam buku tahunan perusahaan. Hal ini disebabkan karena tidak terlalu banyak karyawan yang bisa menggunakan komputer. Buku tersebut berisikan laporan penjualan perusahaan.

Owner PT XYZ tidak melihat jika dilakukan pencatatan menggunakan komputer

60 bisa mempermudah kinerja perusahaan dan mampu membuat pengerjaan para karyawan bisa menjadi lebih efektif dan efisien .

Dari kelemahan tersebut, peneliti memberikan saran agar PT XYZ memberikan pelatihan penggunaan komputer kepada karyawan-karyawan pada bagian administrasi penjualan dan kasir. Hal ini diperlukan agar para karyawan tersebut bisa mencatat penjualan dengan menggunakan komputer, sehingga kinerja para karyawan tersebut menjadi lebih efektif dan efisien. Jika sudah banyak karyawan mampu menggunakan komputer di dalam perusahaan, tentu saja meningkatkan rasa berkompetensi dalam bekerja dan bisa jauh lebih menguntungkan bagi perusahaan.

3. Filosofi dan Gaya Operasi Manajemen

Lingkungan pengendalian perusahaan dipengaruhi oleh filosofi dan gaya operasi manajemen. Filosofi dan gaya operasi manajemen yang jelas dibutuhkan oleh karyawan karena berhubungan dengan cerminan kejujuran dan pelaksanaan tugasnya. Gaya operasi manajemen mencerminkan ide manajer mengatur operasi dari suatu entitas yang harus dilaksanakan.

Untuk terciptanya seperangkat keyakinan dasar yang menjadi ukuran bagi perusahaan dan karyawannya, setiap perusahaan perlu memiliki Standar Operasional Prosedur (SOP). Hal ini diperlukan agar kinerja perusahaan bisa lebih terstruktur dan terorganisir. Setiap perusahaan memiliki SOP yang berbeda- beda, begitu juga dengan penerapannya di dalam lingkungan perusahaan.

61 Pada pembahasan mengenai nilai integritas dan etika, peneliti telah menjelaskan bahwa PT XYZ tidak memiliki Standar Operasional Prosedur (SOP) secara tertulis. Karena perusahaan memiliki target penjualan setiap bulannya, maka diperlukan mengubah operational behavior di dalam perusahaan. Hal tersebut berkaitan dengan gaya operasi manajemen. Gaya operasi tersebut mencerminkan ide dari manajer tentang bagaimana operasi suatu entitas harus dilaksanakan.

Pada Pembahasan sebelumnya mengenai nilai integritas dan etika, peneliti juga memberikan saran agar perusahaan membuat SOP tertulis. Hal tersebut diperlukan mengingat perusahaan juga memiliki target penjualan setiap bulannya. Lalu perusahaan perlu membuat suatu filosofi yang baru, secara tertulis. Pada pembahasan sebelumnya, peneliti sudah menjelaskan bahwa PT XYZ tidak memiliki visi dan misi perusahaan secara tertulis, hal ini bisa mengkhawatirkan karena jika dibiarkan berlanjut, maka keberlangsungan perusahaan bisa terganggu.

Filosofi dibutuhkan karyawan untuk menjadi gambaran apa yang seharusnya dikerjakan dan yang tidak dikerjakan. Jika PT XYZ membuat filosofi tersebut secara tertulis, maka para karyawan bisa lebih mengerti dan mampu meningkatkan kinerja untuk mencapai target penjualan sesuai dengan ketetapan perusahaan. Jika SOP dibuat secara tertulis, tentu gaya operasi manajemen bisa menjadi lebih baik, sehingga membantu dalam sistem penjualan perusahaan.

Filosofi dan gaya operasi manajemen sesuai dengan unsur pengendalian internal COSO, yaitu mengenai lingkungan pengendalian. Jika SOP, visi, dan misi dibuat

62 secara tertulis, maka dapat meningkatkan kesadaran para karyawan dan membantu upaya manajemen dalam meningkatkan penjualan sehingga menghasilkan laba yang tinggi bagi perusahaan.

4. Kebijakan dan Praktik Sumber Daya Manusia

Seperti yang dijelaskan oleh mulyadi (2002:187), “Kebijakan dan praktik sumber daya manusia yaitu karyawan merupakan unsur penting dalam setiap pengendalian. Pengendalian tidak dapat berjalan dengan baik jika dilaksanakan oleh karyawan yang tidak kompeten dan tidak jujur. Karena itu perusahaan haru memiliki metode yang baik dalam menetima karyawan, mengembangkan kompetensi mereka. Agar lingkungan pengendalian dapat tercipta dengan baik.”

Sumber daya manusia yang berkualitas baik yang dibutuhkan oleh PT XYZ. Pada pembahasan sebelumnya mengenai komitmen terhadap kompetensi, telah peneliti paparkan bahwa PT XYZ memiliki banyak jumlah karyawan tetapi hanya sedikit yang mampu menggunakan Komputer dengan baik. Hal tersebut disebabkan karena PT XYZ tidak memberikan pelatihan penggunaan komputer kepada karyawan-karyawannya.

Menurut Krismaji (2010 : 190): “Kebijakan dan praktik sumber daya manusia berkaitan erat dengan perekrutan, pengangkatan, pelatihan, penilaian kerja dan rotasi atau pekerjaan.” Pada PT XYZ memiliki permasalahan pada pelatihan bagi sumber daya manusia yang ada di dalam lingkungan perusahaan.

Tentu saja para karyawan membutuhkan pelatihan penggunaan komputer, agar para karyawan dapat dengan praktis melaksanakan tugasnya. Terutama pada pencatatan penjualan perusahaan, perlu menggunakan komputer agar karyawan

63 bisa lebih mudah untuk menyimpan dan membuat laporan penjualan. Jika hal tersebut dilakukan, maka akan meningkatkan kesadaran tentang kemampuan bagi masing-masing karyawan, sehingga ada rasa motivasi keterkaitan dengan perusahaan dan meningkatkan keuntungan bagi perusahaan.

IV.1.2.2 Penilaian Risiko

Manajemen perlu mempertimbangkan risiko yang disebabkan karena risiko bisa disebabkan dari banyak sebab yang bahkan tidak dapat diduga oleh manajemen. Oleh karena itu diperlukan adanya penilaian resiko dalam pengendalian internal, agar manajemen dapat memiliki persiapan guna untuk memberbaiki risiko yang akan muncul di dalam perusahaan.

Kekhawatiran akan munculnya risiko bisa ditanggulangi dengan melakukan pengamanan dengan baik. Di zaman yang sudah maju seperti sekarang, penggunaan komputer tidak hanya untuk mengikuti perkembangan zaman saja, tetapi bisa menjadi salah satu cara untuk menanggulangi resiko yang akan datang. Komputer bisa membantu pekerjaan karyawan-karyawan menjadi lebih mudah, selain itu bisa digunakan sebagai tempat penyimpanan data atau arsip perusahaan.

Pada PT XYZ, Pengendalian internal pasti menjadi prioritas utama bagi manajemen karena makin baik pengendalian internalnya makin kecil kesempatan terjadinya kecurangan. Hanya saja, pada PT XYZ belum menggunakan komputer yang memadai, untuk pencatatan penjualan pun masih sangat sederhana, penggunaan komputer belum terlalu digunakan dengan baik. Pencatatan penjualan masih dicatat di dalam buku tahunan yang berisi arus keuangan PT XYZ dalam setahun. Pencatatan penjualan secara sederhana tersebut dibuat berdasarkan permintaan owner perusahaan

64 yang menginginkan pencatatan dibuat pembukuannya. Pencatatan pembukuan dibuat dengan alasan perusahaan belum menggunakan komputer secara keseluruhan untuk pencatatan penjualan tersebut.

Padahal pencatatan pembukuan secara manual tersebut memiliki kelemahan.

Pertama dari segi waktu, tentu saja membutuhkan waktu yang lama dalam pencatatan manual, karena karyawan harus menyalin dan menulis laporan tersebut, hal tersebut membutuhkan waktu yang cukup lama. Kedua dari segi efektivitas, pencatatan dengan cara manual tidak efektif karena memerlukan buku untuk tempat pencatatan arus keuangan perusahaan selama setahun, sehingga PT XYZ perlu mengeluarkan biaya untuk membeli buku untuk digunakan sebagai pencatatan keuangan setiap tahunnya.

Ketiga dari segi keamanan, pencatatan manual ke dalam buku tahunan tentu saja memiliki ketidak amanan, mulai dari kemungkinan bisa hilang dan bisa rusak, bahkan ada kekhawatiran terjadinya tindakan fraud yang bisa saja dilakukan oleh orang-orang di dalam perusahaan, karena siapapun yang ada di dalam perusahaan bisa mengambil dan mengubah pencatatan dari yang seharusnya.

Oleh karena itu, peneliti memberikan saran atas kelemahan tersebut. Lebih baik jika PT XYZ menambah unit komputer yang ada di dalam perusahaan. Hal ini juga diperlukan oleh bagian administrasi penjualan dan kasir dalam mencatat penjualan- penjualan yang terdapat pada PT XYZ, agar laporan penjualan dapat tersimpan dengan baik serta menghindari dari kerusakan, kehilangan, dan kekhawatiran terjadinya tindakan fraud. Berkaiatan dengan komitmen terhadap kompetensi, jika unit komputer bertambah, lalu bagian adiministrasi penjualan dan bagian kasir menguasai penggunaan komputer, maka hasil penjualan bisa langsung tersimpan rapi dan aman. Dapat

65 membantu perusahaan dalam pembuatan laporan penjualan yang lebih baik, efektif, dan efisien.

IV.1.2.3 Informasi dan Komunikasi

Informasi dan komunikasi adalah pengindentifikasian dan pertukaran informasi yang membuat orang-orang memahami apa yang dirasa, dilihat dan didengar. Sistem informasi menghasilkan laporan yang dapat membantu dalam menjalankan dan mengendalikan bisnis. Komunikasi yang baik tidak hanya diperlukan di dalam lingkungan perusahaan, tetapi juga memiliki komunikasi yang baik dengan luar lingkungan perusahaan.

Informasi dan komunikasi mempunyai keterkaitan dengan penjualan. Jika perusahaan jasa, memberikan informasi mengenai jasa yang dijual dengan komunikasi yang baik terhadap pelanggan. Pada PT XYZ, delapan puluh persen mobil yang masuk ke bengkel dikarenakan klaim dari asuransi, sedangkan sisanya dua puluh persen merupakan klaim atas nama pribadi saja tidak menggunakan jasa dari perusahaan asuransi.

Hal positif terkait informasi dan komunikasi di dalam PT XYZ yaitu setiap bulan perusahaan mengadakan rapat guna membahas penjualan yang dilakukan perusahaan setiap bulannya. PT XYZ memiliki target penjualan setiap bulannya. Target tersebut dibuat berdasarkan perkiraan jumlah mobil yang masuk ke dalam bengkel dan dari hasil penjualan jasa bengkel tersebut. Walaupun memiliki target penjualan setiap bulannya, tetapi PT XYZ tidak melalukan promosi seperti memasang iklan di koran atau di berbagai media internet. Target penjualan dibuat oleh perusahaan berdasarkan atas pengamatan dari hasil pada bulan-bulan sebelumnya. Jika tidak adanya promosi, tentu

66 saja target penjualan yang sudah ditetapkan akan sulit didapatkan sesuai yang diharapkan oleh perusahaan. Dapat dilihat dari tabel pendapatan perbulan pada tabel 4.1

Selain itu, PT XYZ juga tidak melakukan upaya dengan menambah kerja sama dengan perusahaan asuransi lainnya. Padahal delapan puluh persen mobil yang masuk ke bengkel menggunakan klaim dari perusahaan asuransi. Saat ini PT XYZ sudah menjalin kerja sama 17 rekanan perusahaan asuransi. Jika tidak ada upaya untuk menambah kerja sama dengan perusahaan asuransi yang lain, maka target yang dibuat akan sulit untuk tercapai.

Dari kelemahan tersebut, peneliti memberikan saran, jika perusahaan sudah memasang target tiap-tiap bulan, berati salah satu cara yang dibutuhkan adalah promosi.

Promosi bisa dilakukan dengan memasang iklan di koran dan media internet. Selain itu perusahaan perlu membuat blog atau web-site milik perusahaan sendiri, hal ini bisa bermanfaat sebagai cara promosi kepada masyarakat di dunia maya. Selain itu PT XYZ juga bisa menambah kerja sama dengan perusahaan asuransi yang lainnya, jika sebelumnya PT XYZ telah bekerja sama dengan 17 perusahaan asuransi, PT XYZ bisa menambah kerja sama sampai dengan 25 perusahaan asuransi. Hal ini bisa berdampak baik kepada peningkatan penjualan perusahaan, karena semakin dikenalnya nama PT XYZ dikalangan perusahaan asuransi, maka semakin banyak menjalin kerjasama dengan perusahaan asuransi dari pada yang sebelumnya, sehingga dampak dari perusahaan asuransi tersebut bisa memberikan rekomendasi kepada klien untuk menggunakan bengkel milik PT XYZ. Sehingga dapat meningkatkan penjualan perusahaan.

67 IV.1.2.4 Aktivitas Pengendalian

Aktivitas pengendalian dapat membantu meyakinkan bahwa tindakan yang diperlukan telah diambil dalam menghadapi resiko, sehingga sesuai dengan tujuan perusahaan. Berbagai cara agar aktivitas pengendalian menjadi lebih relevan yaitu:

1. Pemisahan Tugas

Pemisahaan tugas yang jelas di dalam perusahaan sangat penting. Hal ini berguna untuk memisahkan tanggung jawab setiap karyawan dalam menjalankan tugasnya, agar sesuai dengan peran dan tugas yang seharus dijalankan. Dalam menjalankan usaha berupa jasa bengkel, PT XYZ yang memiliki divisi body repair and paint yang juga memerlukan pemisahaan tugas yang jelas, agar para karyawannya mengetahui apa yang harus dikerjakan dan apa yang tidak harus dikerjakan.

Pada PT XYZ, permasalahan terkait dengan penjualan terjadi pada pengembalian mobil kepada konsumen. Mobil milik konsumen diserahkan tanpa melalui persetujuan oleh pihak asuransi. Hal ini dilakukan oleh bagian service advisor (SA). Seharusnya tugas SA pada divisi body repair and paint adalah menerima konsumen dengan keluhan mobil yang rusak, memberikan check sheet asli kepada konsumen, dan menyerahkan kembali mobil sesuai dengan estimasi yang telah disetujui oleh pihak asuransi.

Dari ketiga tugas yang dijalankan, dua tugas sudah dikerjakan dengan baik, hanya saja terdapat kelemahan pada pengembalian mobil milik konsumen.

Seharusnya SA menyerahkan kembali mobil milik konsumen sesudah hasil dari perbaikan mobil tersebut telah disetujui oleh pihak asuransi. Bagian SA tidak menjalankan tugas dengan semestinya. Sehingga mengganggu sistem penjualan.

68 Hal ini bisa mengganggu sistem penjualan PT XYZ, konsumen merasa kurang puas dengan hasil perbaikan mobil miliknya, maka konsumen akan kembali melakukan klaim terhadap perusahaan asuransi yang dipercaya oleh konsumen.

Lalu jika hasil perbaikan mobil yang tidak sesuai dengan yang diharapkan oleh perusahaan asuransi dan konsumen, rasa kepercayaan terhadap jasa yang ditawarkan PT XYZ bisa berkurang, sehingga perusahaan asuransi dan konsumen enggan bekerja sama lagi dengan PT XYZ dan mengakibatkan penjualan menurun.

Dari kelemahan tersebut, peneliti memberikan saran agar bagian SA perlu memperhatikan apa tugas yang seharusnya dilakukan. Bagian SA harus menunggu persetujuan dari pihak asuransi sebelum mengembalikan mobil kepada konsumen. Hal tersebut perlu dilakukan agar bagian SA mengetahui tugas yang seharusnya dikerjakan dan tidak dikerjakan dan tidak mengganggu sistem penjualan di PT XYZ.

2. Pengendalian Pemrosesan Informasi a. Pengendalian Umum

Di dalam pengendalian pemrosesan informasi yang berkaitan dengan aktivitas pengendalian, terdapat pengendalian umum. Pengendalian umum bertujuan untuk mengembangkan program, operasi komputer, dan mengamankan akses terhadap data dan program. Kebijakan dan prosedur pengendalian umum yang baik akan membantu mengarahkan manajemen bahwa aktivitas pengendalian telah berjalan dengan baik.

PT XYZ memiliki pengendalian organisasi dan operasi, tetapi tidak secara tertulis. begitu juga dengan pengendalian data dan prosedur. Pada

69 pembahasan sebelumnya, peneliti telah memaparkan bahwa PT XYZ tidak memiliki Standar Operasional Prosedur (SOP) secara tertulis. Ketiadaan SOP secara tertulis menjadi penyebab PT XYZ juga tidak memiliki pengendalian prosedur secara tertulis, juga pada pengendalian operasi dan organisasi perusahaan. PT XYZ memiliki target penjualan, hanya saja banyak target yang ditetapkan setiap bulannya tidak tercapai, hal ini juga disebabkan karena ketiadaan SOP secara tertulis. Hal tersebut menyebabkan karyawan-karyawan tidak mengerti apa yang sebaiknya harus dilakukan. PT XYZ menetapkan target penjualan, akan tetapi para karyawan tidak mengerti bagaimana cara untuk mencapai target tersebut.

Selain itu, pengendalian pengembangan sistem dan dokumentasi, serta pengendalian perangkat keras dan lunak belum terlau diterapkan secara keseluruhan. Hal ini disebabkan karena PT XYZ belum terlalu menggunakan program dengan akses pada komputer. Belum terlalu digunakannya komputer membuat sulit mengembangkan sistem dan akses pada PT XYZ.

Bagian administrasi penjualan dan bagian kasir belum menyimpan data penjualan perusahaan tidak disimpan di komputer, melainkan di buku laporan penjualan perusahaan.

Peneliti memberikan saran atas kelemahan tersebut, agar pengendalian pada operasi dan organisasi perusahaan berjalan dengan baik, PT XYZ perlu membuat SOP secara tertulis. SOP secara tertulis bisa menjadi dasar pedoman bagi manajemen dan para karyawan untuk menjalankan tugas mereka secara lebih terkendali. Jika secara prosedur dan opersional perusahaan sudah bisa terkendali, maka karyawan dapat mengerti bagaimana

70 perannya dalam menjalankan tugas. Begitu juga cara untuk mencapai target perusahaan yang telah ditetapkan. PT XYZ perlu menambah unit komputer di dalam perusahaan, memeberikan pelatihan kepada para karyawan perusahaan untuk bisa mengendalikan sistem dan dokumentasi dengan komputer. Sehingga pengendalian akses pun bisa lebih terkontrol.

Penggunaan akses komputer juga diperlukan oleh bagian administrasi penjualan dan bagian kasir agar bisa membuat dan menyimpan data penjualan di dalam komputer. Penggunaan komputer sangat dibutuhkan karena keamanan dan pengembangan penjualan perusahaan bisa lebih terjamin kerahasian dan pengendaliaan penjualan.

b. Pengendalian Aplikasi

Dalam pengendalian aplikasi, perusahaan membutuhkan pemrosesan komputer yang memadai. Akan tetapi, hal ini belum dilakukan oleh PT XYZ. Dalam pengendalian aplikasi yang berkaitan dengan penjualan masih menggunakan cara manual, yaitu mencatat ke dalam buku penjualan. Hal tersebut dilakukan oleh perusahaan dalam hal pengendalian input, pengendalian pemrosesan, dan pengendalian output.

Hal tersebut menjadi kelemahan, karena proses ketiga pengendalian yang dilakukan oleh PT XYZ berjalan dengan tidak efektif. Pencatatan menggunakan buku memiliki kelemahan yaitu membutuhkan waktu lebih banyak dalam mencatat penjualan dibandingkan pencatatan dengan menggunakan komputer. Selain itu, PT XYZ perlu mengeluarkan biaya untuk membeli buku tersebut.

71 Dari kelemahan tersebut, peneliti menyarankan agar PT XYZ perlu melakukan pengendalian aplikasi dengan menggunakan komputer.

Pengendalian aplikasi menggunakan komputer bisa sangat bermanfaat bagi perusahaan, selain bisa menghemat waktu dalam proses pencatatan dan tidak perlu mengeluarkan biaya untuk membeli buku yang sebelumnya biasa digunakan untuk memcatat penjualan. Penggunaan komputer bisa lebih mempermudah pengendalian aplikasi di dalam PT XYZ dan memberikan tinggak keamanan yang tinggi, karena data-data penjualan tersebut tersimpan aman di dalam komputer, tanpa harus khawatir bisa rusak atau hilang.

3. Pengendalian fisik

Pengendalian fisik berkaitan erat dengan alat keamanan, seperti penyimpanan dokumen dan data penting di dalam file komputer. Akan tetapi, PT XYZ belum menggunakan cara tersebut. Proses penyimpanan dokumen dan data-data penjualan perusahaan disimpan dengan cara manual, yaitu mencatat di dalam buku.

Hal tersebut bisa sangat berbahaya karena semua orang bisa saja mengubahnya.

Selain itu pernah terjadi buku tersebut rusak dan hilang dan perusahaan tidak memegang data penjualan yang dilakukan oleh perusahaan. Seharusnya penyimpanan data-data dan dokumen mengenai penjualan disimpan pada file komputer.

Dari kelemahan tersebut, peneliti memberikan saran agar PT XYZ perlu menggunakan komputer untuk mencatat dan menyimpan dokumen mengenai

72 penjualan yang dilakukan oleh perusahaan. PT XYZ bisa menggunakan program pada microsoft excel untuk mencatat penjualan dan penyimpanan data penjualan di dalam komputer. Jika hal ini dilakukan, maka akan meningkatkan tingkat keamanan dalam pencatatan dan penyimpanan bukti dan data penjualan.

4. Review kinerja

Review kinerja berkaitan dengan pengamatan yang dilakukan perusahaan dalam menjalankan usahanya. Pada PT XYZ, setiap akhir bulan selalu mengadakan rapat guna melihat hasil proses dan hasil kinerja perusahaan. walaupun masih menggunakan pencatatan penjualan dengan cara manual, akan tetapi manajer masih bisa melihat laporan penjualan yang dilakukan perusahaan dalam setiap periode.

Peneliti berpendapat, reveiw kinerja yang dilakukan perusahaan sudah cukup baik. Pembayaran kwitansi own risk selalu diperiksa kembali oleh bagian kasir yang menerimanya dari pembayaran pelanggan. Jika menggunakan klaim asuransi, maka konsumen membayar dua ratus ribu rupiah untuk own risk.

Bagian kasir menerima pembayaran own risk dari konsumen dan kwitansi tersebut diperiksa sesuai dengan nomor urut.

Akan tetapi terdapat kelemahan, bisa dilihat pada tabel 4.1, bahwa ada bulan- bulan tertentu hasil penjualan yang didapat tidak mencapai target penjualan.

Walaupun selalu ada rapat untuk melakukan review terhadap kinerja perusahaan dalam hal penjualan, tetapi perusahaan jarang bisa memberikan solusi yang baik guna pencapaian target penjualan tersebut. Peneliti menyarankan agar PT XYZ untuk divisi body repair and paint melakukan review kinerja para karyawan,

73 setelah itu memberikan masukan, penjelasan, dan contoh yang bisa ditiru oleh para karyawan, agar tidak mengulangi lagi kelemahan yang pernah terjadi pada periode sebelumnya.

IV.1.2.5 Pemantauan

Pemantauan di dalam perusahaan sangat diperlukan. Sistem pengendalian internal perlu memerlukan pemantauan untuk menemukan kekurangan dan meningkatkan evektivitas pengendalian. Pemantauan perlu dilakukan untuk mengetahui dan menilai tingkat risiko dari kinerja yang sudah berjalan. Pemantauan diperlukan oleh setiap individu perusahaan untuk menilai sudah sejauh mana kinerja yang dilakukan.

Pada PT XYZ, pemantauan dilakukan dengan cara cukup baik dengan mengadakan rapat setiap bulannya. Manajemen perusahaan juga melakukan pengamatan langsung ke lapangan. Hanya saja terdapat kelemahan yang dilakukan oleh bagian Service Advisor (SA). Bagian SA mengembalikan mobil kepada pelangga tanpa mempersilahkan langsung rekanan perusahaan asuransi untuk melakukan pengamatan terhadap mobil milik klien yang dikerjakan. Padahal perusahaan asuransi perlu mengamati terlebih dahulu mobil milik klien sebelum dikembalikan kepada klien asuransi tersebut. Bagian SA berpendapat bahwa pengerjaan sudah sesuai dengan semestinya, padahal seharusnya bagian SA menunggu persetujuan dari rekanan asuransi sebelum mengembalikan kepada klien dari rekana asuransi tersebut. Hal ini berdampak pada turunnya rasa kepercayaan konsumen dan rekanan perusahaan asuransi untuk menggunakan jasa pada body repair and paint milik PT XYZ yang mengakibatkan penurunannya penjualan jasa PT XYZ untuk divisi body repair and paint.

74 Dari kelemahan tersebut, peneliti memberikan saran agar bagian SA pada divisi body repair and paint milik PT XYZ perlu menunggu keputusan disetujui atau tidak mobil milik klien dari rekanan asuransi. Perusahaan asuransi perlu mengamati hasil mobil sebelum diserahkan kembali kepada kliennya. Jika bagian SA menunggu persetujuan dari pihak asuransi dan membiarkan pihak asuransi untuk melakukan pengamatan tersebut, dapat meningkatkan rasa kepercayaan dan kelanggengan kerja sama.

IV.1.3 Evaluasi Pengendalian Internal pada PT XYZ atas Piutang IV.1.3.1 Lingkungan Pengendalian

Pada lingkungan pengendalian, terdapat beberapa faktor yang mempengaruhi keberadaan lingkungan pengendalian, yaitu:

1. Nilai Integritas dan Etika

Pada setiap perusahaan yang memiliki jumlah piutang yang besar, membutuhkan pengendalian internal yang memadai desainnya. Perusahaan membutuhkan orang-orang yang menjunjung tinggi integritas dan memiliki etika yang akan mewujudkan tujuan pengendalian. Nilai integritas dan etika bisnis perlu dikomunikasikan dengan baik oleh manajer. Begitu pula dalam kebijakan pemberian piutang dan penagihan pelunasan piutang.

Sudah menjadi tugas dari seorang manajer mengkomunikasikan nilai integritas dan etika melalui tindakan individual yang dapat menjadi contoh bagi karyawan. Selama menjalankan usahanya, belum ada karyawan pada PT XYZ melakukan kecurangan dengan niat sengaja berbuat curang. Hal ini menunjukan bahwa kejujuran para karyawan PT XYZ memiliki etika yang baik. Hal ini terkait dengan personal behavior.

75 Akan tetapi, pada PT XYZ terdapat kelemahan pada personal behavior yaitu pada bagian penagihan. Salah satu penyebab lamanya penagihan piutang karena bagian penagihan. Bagian tersebut sering membuat kekeliruan dalam penyerahan tagihan untuk pelunasan piutang. Ketika tagihan diserahkan kepada pihak asuransi, pihak asuransi melihat adanya ketidak kelengkapan dokumen, karena tertinggal karena bagian penagihan lupa membawanya, sehingga meminta bagian divisi body repair and paint PT XYZ untuk melengkapinya.

Atas kelemahan tersebut, maka peneliti memberikan saran agar general manager bisa mengkomunikasikan atas kelemahan personal behavior tersebut kepada bagian penagihan. General Manajer perlu mengajarkan dan memberikan contoh yang baik untuk bekerja menjadi lebih baik lagi dan memperbaiki kesalahan yang pernah terjadi sebelumnya.

2. Komitmen Terhadap Kompetensi

Setiap perusahaan membutuhkan karyawan-karyawan yang memiliki komitmen yang tinggi terhadap perusahaannya. Hal ini dibutuhkan perusahaan agar dapat membantu keberlangsungan perusahaan. Kompetensi mencangkup pertimbangan manajemen pengetahuan dan keterampilan yang dipadukan dengan kecerdasan, pelatihan, dan pengalaman.

Pada PT XYZ pencatatan piutang pun dilakukan dengan cara manual, sama dengan pencatatan pada penjualan yang telah peneliti jelaskan sebelumnya.

Seharusnya penggunaan komputer menjadi prioritas utama dalam pemanfaatan

76 untuk mencatat dan menyimpan data dan dokumen perusahaan. Hal ini berlaku juga bagi pencatatan dan penyimpanan dokumen piutang bagi perusahaan.

Pencatatan manual yang dilakukan oleh PT XYZ yaitu mencatat ke dalam buku piutang. Di dalam buku tersebut terdapat laporan piutang perusahaan dan jumlah umur piutang. Kelemahan pada pencatatan ke dalam buku piutang adalah buku tersebut bisa rusak dan hilang. Hal ini diakibatkan karena karyawan pada bagian piutang tidak terlalu mahir menggunakan komputer.

Dari kelemahan tersebut, peneliti menyarankan agar PT XYZ memberikan pelatihan penggunaan komputer karyawan, agar bisa menggunakan komputer untuk memnyimpan data piutang perusahaan. hal ini bisa bermanfaat bagi karyawan karena bisa mempermudah proses pengerjaan, dan memberikan rasa aman bagi perusahaan, karena data dan dokumen piutang tersimpan di komputer secara aman.

3. Filosofi dan Gaya Operasi Manajemen

Setiap perusahaan perlu memiliki filosofi yang bisa diterapkan dalam pekerjaan. Filosofi bisa memperjelas arah tujuan dari gaya operasi manajemen suatu perusahaan. filosofi dan gaya operasi manajemen yang baik dan tertulis menggambarkan suatu ide manajer yang bisa dipraktekan oleh setiap karyawan dalam bekerja.

Dalam hal penagihan piutang, proses penagihan piutang pada PT XYZ sudah memiliki suatu standar prosedur dalam proses penagihan piutang, tetapi standar tersebut tidak dimiliki secara tertulis. Hal tersebut bisa menjadi

77 kelemahan bagi perusahaan karena karyawan sering lupa ketentuan yang seharusnya sesuai dengan prosedur yang diterapkan di dalam perusahaan. Hal ini diakibatkan PT XYZ tidak membuat membuat standar prosedur secara tertulis.

tidak adanya standar prosedur secara tertulis dalam proses penagihan piutang mengakibatkan sering terjadi dokumen yang tertinggal padahal perlu diserahkan kepada perusahaan asuransi dalam proses penagihan piutang yang dilakukan oleh bagian penagihan.

Selain itu, PT XYZ sering tidak menyegerakan penagihan ulang jika perusahaan asuransi terlambat membayar piutang sesuai dengan perjanjian yang sudah disepakati. Selama ini perusahaan beranggapan bahwa selama piutang masih bisa terlunasi, ada rasa segan untuk menagih piutang kepada rekanan perusahaan asuransi. PT XYZ mengganggap bahwa takut mengganggu kerja sama yang sudah terjalin. Padahal arus keuangan PT XYZ sudah terganggu karena lamanya pelunasan piutang-piutang tersebut. Jika kebiasaan ini diteruskan, bisa berdampak kurang baik bagi arus keuangan yang ada di dalam perusahaan.

Dari kelemahan tersebut, peneliti memberikan saran agar PT XYZ perlu membuat prosedur secara tertulis untuk penagihan pelunasan piutang terhadap perusahaan. Prosedur penagihan pelunasan piutang yang dibuat secara tertulis bisa memberikan manfaat bagi karyawan-karyawan yang berhubungan dengan pengurusan piutang perusahaan, manfaatnya yaitu agar karyawan-karyawan yang mengurusi piutang perusahaan bisa lebih mengerti apa yang diperlukan dan apa yang harus dilakukan. PT XYZ juga harus mengubah kebijakan dalam proses

78 penagihan piutang, hal ini berkaitan dengan filosofi dan gaya operasi manajemen. Karena kebijakan yang selama ini bisa mengganggu arus keuangan perusahaan, sehingga perlu adanya perubahan kebijakan yang baru agar perlu dilakukannya penagihan piutang kembali bagi perusahaan asuransi lama dalam pelunasannya.

4. Kebijakan dan Praktik Sumber Daya Manusia

Di dalam suatu perusahaan, setiap proses pengerjaan membutuhkan kebijakan untuk menentukan proses pengerjaan yang baik yang dilakukan oleh manajer dan karyawan-karyawan perusahaan. Kebijakan perusahaan bisa dikatakan baik dilihat dari perekrutan, pengangkatan, pelatihan, penilaian kerja, dan rotasi jabatan.

PT XYZ memiliki kelemahan pada pelatihan bagi karyawan bagian piutang. Bagian piutang masih menggunakan cara mencatat piutang perusahaan dengan cara yang manual, yaitu mencatat ke dalam buku piutang yang dimiliki perusahaan. Tingkat keamanan tidak diperhatikan oleh PT XYZ. Sebetulnya jika dicatat ke dalam buku piutang, semua orang di dalam perusahaan bisa mengubah dan mengambilnya, berati PT XYZ memberikan peluang kepada semua orang untuk melakukan tindakan fraud. Tindakan kecurangan bisa muncul bukan karena ada niat tindakan dari sang pelaku kecurangan, melaikan bisa jadi karena adanya kesempatan. Jika kesempatan berubuat kecurangan tersebut ada di dalam perusahaan, bisa jadi karyawan-karyawan yang sebelumnya memiliki perseonal behavior yang baik, menjadi tidak baik karena merasa memiliki kesempatan

79 untuk berbuat curang. Hal ini diakibatkan karena bagian piutang kurang terlalu bisa menggunakan komputer untuk proses pengerjaan tugas dan kewajibannya.

Dari kelemahan tersebut peneliti memberikan saran, bahwa PT XYZ perlu mengadakan pelatihan kepada karyawan pada bagian piutang agar bisa menggunakan komputer untuk keperluan pencatatan dan penyimpanan data dan dokumen yang berkaitan dengan piutang milik PT XYZ. Minimal karyawan bagian komputer bisa menggunakan microsoft office excel. Penggunaan komputer bisa sangat membantu bagian piutang karena mempermudah proses pengerjaan tugasnya. Selain itu bisa bermanfaat bagi PT XYZ karena data tersimpan dengan aman di dalam komputer.

IV.1.3.2 Penilaian Risiko

Setiap perusahaan perlu memperkirakan risiko yang disebabkan keterlambatan pelunasan piutang. Risiko tersebut perlu ditanggulangi agar arus keuangan perusahaan menjadi berjalan dengan sehat. Kebijakan penagihan piutang pun perlu dipertimbangkan dengan baik oleh perusahaan, karena kebijakan mengenai penagihan piutang yang tepat, dapat menentukan hasil yang baik.

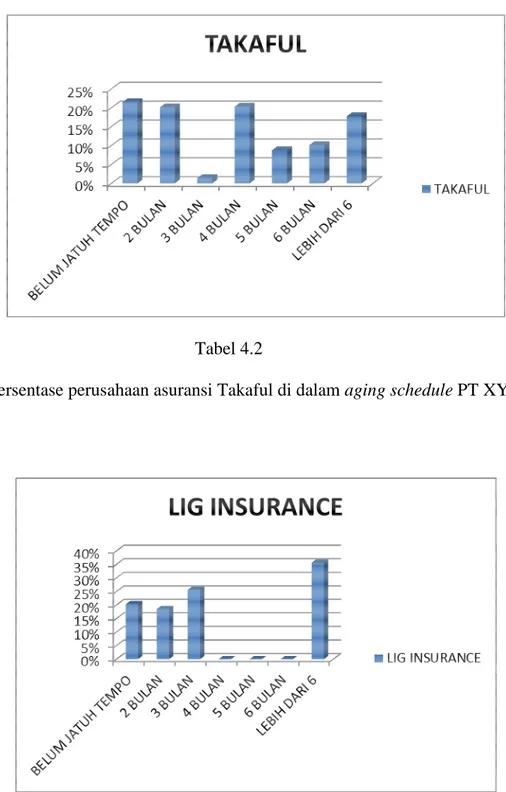

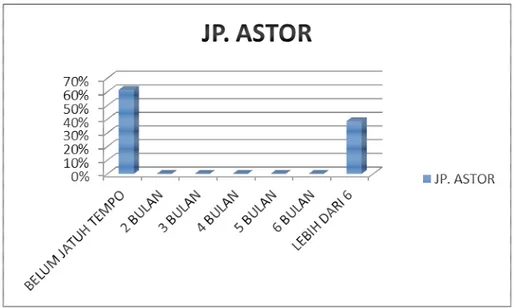

Terdapat kelemahan pada pelunasan piutang. PT XYZ menjalin kerja sama dengan banyak perusahaan asuransi. Jika melihat dari aging schedule perusahaan, ada tiga perusahaan asuransi yang nominal piutangnya lebih dari pada 6 bulan di atas 10%, seperti perusahaan asuransi Takaful memiliki nominal dari umur piutangnya 18% lebih dari 6 bulan. Ada pula perusahaan asuransi Lig Insurance yang memiliki nominal umur piutang 36 % lebih dari 6 bulan. Lalu ada perusahaan asuransi JP. Astor memiliki

80 nominal umur piutang terbesar yaitu 39% lebih dari 6 bulan. Dapat diamati pada grafik persentase nominal aging schedule berikut:

Tabel 4.2

Grafik persentase perusahaan asuransi Takaful di dalam aging schedule PT XYZ

Tabel 4.3

Grafik persentase perusahaan asuransi Lig Insurance di dalam aging schedule PT XYZ

81 Tabel 4.4

Grafik persentase perusahaan asuransi JP. Astor di dalam aging schedule PT XYZ

Kerja sama dengan tiga perusahaan asuransi tersebut sudah terjalin sejak 2010.

Ketiga perusahaan asuransi tersebut memang sudah terbiasa melunasi piutang dalam jangka waktu yang lama, hingga lebih dari 6 bulan. Pada 2010 ketiga perusahaan asuransi tersebut juga melakukan hal yang sama. Tetapi bagi PT XYZ menganggap bahwa itu sudah menjadi kebiasaan ketiga perusahaan tersebut, PT XYZ hanya berfikir bahwa selama piutang pasti dilunasi, maka ada rasa segan terhadap ketiga perusahaan asuransi tersebut. Walaupun ada perjanjian mengenai jatuh tempo pelunasan piutang, tetapi perjanjian mengenai jatuh tempo tersebut hanya secara lisan. PT XYZ mengatakan kepada perusahaan asuransi bahwa harus bisa melunasi piutang dalam jangka waktu satu bulan. karena lemahnya kebijakan penetapan jatuh tempo pelunasan piutang tersebut membuat ke tiga perusahaan asuransi tersebut lama dalam pelunasan piutang.

82 PT XYZ berpendapat bahwa rasa segan itu timbul karena demi menjaga keharmonisasian hubungan, sehingga penagihan piutang hanya sekali dilakukan jika arus keuangan PT XYZ sudah terganggu. Walaupun sejauh ini ada sisi positif dari segi pelunasan piutang, yaitu piutang tersebut selalu bisa dilunasi oleh renana perusahaan asuransi. Akan tetapi sebenarnya bagi PT XYZ, lama waktu pelunasan piutang memang sangat mengganggu perusahaan. Karena arus keuangan perusahaan jadi terganggu akibat lamanya pelunasan tersebut.

Dari kelemahan pengendalian internal tersebut peneliti memberikan saran terkait dengan integritas dan nilai etika. Agar arus keuangan PT XYZ tidak terganggu, lebih baik jika PT XYZ menetapkan kebijakan baru mengenai syarat pelunasan yang dapat menarik pelanggan untuk segera melunasinya. Misalnya dengan syarat 5/20, n/60.

Artinya pembayaran dalam waktu 20 hari atau kurang maka ada potongan sebesar 5%, pembayaran dilakukan dalam 60 hari. Peneliti juga menyarankan PT XYZ juga mempertimbangkan untuk membebankan bunga atau denda atas piutang yang telah lebih dari jatuh tempo. Jika saran-saran tersebut dilakukan, manajer bisa mendesain sistem yang digunakan untuk membentuk penilaian risiko atas piutang, sehingga dapat membuat kebijakan internal perusahaan menjadi lebih baik.

IV.1.3.3 Informasi dan Komunikasi

Informasi dan komunikasi adalah pengindentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka. Informasi dan komunikasi tidak hanya menghadapi data-data yang dihasilkan internal, tetapi juga kejadian eksternal, kegiatan

83 dan kondisi yang diperlukan untuk memberikan informasi dalam rangka pembuatan keputusan bisnis dan laporan eksternal.

Ada 3 perusahaan asuransi yang bekerja sama dengan PT XYZ yang melakukan pelunasan paling lama durasi waktu lebih dari enam bulan yaitu Takaful, Lig Insurance, dan JP. Astor. Karena delapan puluh persen pelanggan merupakan klaim asuransi, sehingga terdapat lama waktu yang panjang untuk pelunasan piutang. Selama menjalin kerja sama dengan ke tiga perusahaan asuransi tersebut, lama pelunasan piutang tersebut mengganggu arus keuangan di dalam PT XYZ.

Terlampau lama pelunasan piutang tersebut disebabkan karena beberapa sebab.

Salah satunya kejadian yang pernah terjadi adalah pergantian manajemen dan rotasi perputaran jabatan pada perusahaan asuransi Lig Insurance dan JP. Astor. Sehingga perusahaan asuransi berasalan karena adanya pergantian manajemen tersebut, mengakibatkan kedua perusahaan asuransi tersebut menjadikan hal-hal tersebut sebagai alasan pelunasan piutang. Kejadian yang pernah terjadi adalah karena orang yang sebelumnya yang biasa dikontak oleh PT XYZ tidak bekerja lagi di perusahaan tersebut, dan PT XYZ tidak mencatat dengan siapa mereka melakukan komunikasi. Karena orang tersebut sudah berhenti bekerja pada perusahaan asuransi tersebut, maka pihak perusahaan asuransi mencari informasi mengenai jumlah utang yang harus dilunasi dari informasi orang yang sebelumnya bekerja diperusahaan tersebut. Proses tersebut membutuhkan waktu yang lama, sehingga pelunasan piutang menjadi lebih lama.

Berdasarkan kelemahan tersebut, peneliti memberikan saran agar PT XYZ, selain mencatat jumlah piutang dan nama perusahaan-perusahaan asuransi, perlu juga mencatat data diri orang dalam perusahaan asuransi yang biasa atau selalu dihubungi.

84 Hal ini diperlukan untuk menghindari kejadian yang sama yang pernah terjadi sebelumnya. Jika hal ini dilakukan, maka apabila ada pertukaran manajemen atau perputaran rotasi pada perusahaan asuransi, PT XYZ mengetahui sebelumnya bekerja sama dengan orang yang biasa atau selalu dihubungi, sehingga informasi dan komunikasi atas piutang tersebut bisa berjalan dan terselesaikan dengan baik dan prosesnya bisa menjadi lebih cepat.

IV.1.3.4 Aktivitas Pengendalian

Setiap aktivitas yang dilakukan oleh perusahaan membutuhkan pengendalian agar bisa terkendalikan. Berikut ini agar cara aktivitas pengendalian menjadi lebih baik:

1. Pemisahan Tugas

Dalam setiap perusahaan, pasti sangat memerlukan pemisahan tugas yang jelas sesuai dengan peran yang dikendalikan oleh masing-masing individu di dalam perusahaan. Pemisahan tugas menjadi sangat penting, agar setiap individu di dalam perusahaan mengerjakan apa yang seharusnya dikerjakan dan mengetahui apa yang sebenarnya tidak harus dikerjakan.

Peneliti menilai, bahwa dalam pemisahan tugas yang berkaitan dengan proses penagihan piutang, PY XYZ untuk divisi body repair and paint sudah berjalan dengan baik. Bagian klaim bertugas untuk menyiapkan dokumen yang diperlukan untuk penagihan piutang. Bagian penagihan bertugas membuatkan invoice dan faktur pajak, lalu menyerahkan ke bagian supervisor finance dan body repair manager untuk diperiksan, lalu mengirimkan tagihan kepada perusahaan asuransi yang terkait. Walaupun semua sudah menjalankan tugasnya masing-masing, kelemahan terdapat seringnya kurang teliti bagian penagihan

85 saat mengirimkan dokumen yang diperlukan kepada pihak asuransi. Dari kelemahan tersebut peneliti menyarankan agar bagian penagihan perlu memeriksa kembali dokumen-dokumen yang perlu dibawa untuk proses penagihan piutang, agar tidak ketinggalan lagi.

2. Pengendalian Pemrosesan Informasi a. Pengendalian Umum

Pengendalian umum berkaitan dengan pengendalian pada pengembangan dan perubahan program, operasi komputer untuk mengamankan akses terhadap data dan program milik perusahaan. Sudah seharusnya penggunaan komputer menjadi suatu keharusan bagi perusahaan, agar data dan dokumen tersimpan dengan rapi dan aman di dalam komputer.

Bagian piutang pada PT XYZ untuk divisi body repair and paint mencatat laporan piutang dan aging schedule dengan cara manual, yaitu dengan cara mencatat kedapam buku piutang. Proses pencatatan ini memiliki tingkat resiko yang tinggi, karena buku piutang bisa hilang dan rusak. Selain itu semua orang di dalam perusahaan bisa mengambil buku piutang tersebut dan mengubah isi yang ada pada buku piutang. Pencatatan ke dalam buku piutang dilakukan oleh bagian piutang karena karyawan pada bagian piutang belum terlalu bisa menggunakan komputer.

Dari kelemahan ini, peneliti menyarankan agar perlu diberi pelatihan kepada karyawan bagian piutang untuk bisa menggunakan komputer. Hal ini diperlukan untuk kepentingan pengendalian umum PT XYZ pada divisi body repair and paint. Selain itu perlu adanya pengembangan sistem, agar data

86 dan dokumtasi PT XYZ yang berkaitan dengan piutang tersimpang dengan rapi dan aman.

b. Pengendalian Aplikasi

Pengendalian aplikasi berkaitan dengan pengendalian input, pengendalian pemrosesan, dan pengendalian output. Sudah seharusnya perusahaan mengendalikan ketiga aplikasi tersebut menggunakan komputer. Hal ini diperlukan agar semua hal mengenai piutang perusahaan dapat diamati melalui proses yang memadai.

PT XYZ untuk bagian piutang pada divisi body repair and paint masih melakukan pencatatan masukan secara manual, yaitu ke dalam buku piutang.

PT XYZ tidak memiliki pengendalian masukan yang memadai, karena pencatatan masukan dengan cara manual tidak dapat mendeteksi dan melaporkan kekeliruan dalam data yang dimasukkan untuk diproses. Begitu juga pada pengendalian keluaran, PT XYZ tidak memiliki pengendalian keluaran yang memadai, pengendalian keluaran harusnya dirancang dengan benar dan hanya personel yang memiliki otorisasi untuk menerima output.

Pada pengendalian pemrosesan tidak menggunakan komputer dalam pengerjaannya.

Dari kelemahan tersebut, peneliti menyarankan ada PT XYZ perlu menambah unit komputer dan memberilkan pelatihan kepada bagian piutang untuk divisi body repair and paint. Hal ini diperlukan oleh bagian piutang memiliki pengendalian aplikasi dalam pengendalian pemrosesan informasi yang memadai.

87 3. Pengendalian Fisik

Pengendalian fisik pada setiap perusahaan sangat penting. Pengendalian fisik berkenaan dengan alat keamanan dan mengukur penyimpanan dari aktiva, dokumen, catatan, dan program atau file komputer. Berati penggunaan komputer menjadi sangat diperlukan karena program atau file hanya ada di dalam penggunaan komputer.

PT XYZ memiliki sikap positif dalam hal komunikasi dengan rekanan asuransi terkait pelunasan piutang. PT XYZ memang sudah memiliki genset untuk membangkitkan listrik dengan bahan bakar solar. Akan tetapi, jika listrik padam di PT XYZ, maka PT XYZ akan mengadakan komunikasi secara baik-baik untuk mencari solusi yang tidak merugikan kedua belah pihak. Dalam masalah keamanan, PT XYZ kurang memperhatikannya dalam penyimpanan laporan piutang dan pencatatan mengenai umur piutang perusahaan. Seperti yang sudah peneliti jelaskan sebelumnya, bahwa pencatatan piutang pada PT XYZ masih sangat sederhana, yaitu mengunakan buku piutang. Tentu saja tingkat keamanan tidak bisa terjamin. Karena semua orang bisa mengambil dan mengubah catatan dalam buku piutang.

Selain itu, pencatatan ke dalam buku memiliki risiko bisa hilang dan rusak.

Pencatatan ke dalam buku piutang diperlakukan dalam PT XYZ karena kurangnya unit komputer, bahkan untuk bagian piutang pada divisi body repair and paint tidak memiliki unit komputer.

Berdasarkan kelemahan tersebut, peneliti memberikan saran agar perlunya penambahan unit komputer. Berkaitan dengan piutang, penggunaan komputer dan pemrosesan pengerjaan menggunakan komputer dapat mempermudah

88 pengerjaan, termasuk dalam hal pencatatan dan penyimpanan data dan dokumen piutang milik PT XYZ. Karena penggunaan komputer bisa memberikan rasa aman, karena data dan dokumen tersimpan rapi dan aman di dalam komputer.

4. Review kinerja

Review kinerja pada setiap perusahaan memang sangat diperlukan. Melakukan tinjauan ulang terhadap kinerja perusahaan sangatlah penting. Peninjauan ulang kinerja perusahaan dibutuhkan karena perusahaan perlu memeriksa kembali apa yang sudah dilakukan oleh para karyawan, jika ada kekurangan, berati ke depannya perlu ada perbaikan.

Pada PT XYZ, review kinerja sebetulnya dilakukan, dengan mengadakan rapat setiap bulannya. Berkaitan hubungannya review kinerja dengan piutang, PT XYZ selalu mengamati aging schedule, mereka mengamati aging schedule untuk mengetahui bagaimana rekanan perusahaan-perusahaan asuransi dalam melunasi piutang dengan melihat jangka waktu pelunasannya. Dari total nominal aging schedule tersebut, dapat dilihat bahwa cukup banyak rekanan perusahaan asuransi yang membayar lunas dengan tempo sesuai dengan yang dijanjikan.

Walaupun ada sisi positif dari PT XYZ, yaitu melakukan pengamatan pada aging schedule, akan tetapi PT XYZ tidak menjelaskan bagaimana cara menangani dengan baik masalah lamanya pelunasan piutang yang dilakukan oleh beberapa rekanan perusahaan asuransi. Seharusnya dari rapat yang diadakan setiap bulannya menghasilkan solusi untuk penyelesaian masalah tersebut. Berikut ini adalah persentase total nominal aging schedule milik PT XYZ untuk divisi body repair and paint:

89 Tabel 4.5

Grafik persentase dari total nominal aging schedule milik PT XYZ untuk divisi body repair and paint

Dari kelemahan yang ada tersebut, peneliti memberikan saran agar perlu memikirkan solusi terbaik dalam permasalahan lamanya pelunasan piutang.

Review kinerja yang dilakukan memerlukan solusi terbaik. Solusi yang bisa digunakan adalah menetapkan kebijakan baru mengenai syarat pelunasan yang dapat menarik pelanggan untuk segera melunasinya. Misalnya dengan syarat 5/20, n/60. Jika memberlakukan syarat tersebut kepada rekanan perusahaan- perusahaan asuransi secara tertulis, maka akan membuat para rekanan perusahaan asuransi segera melunasi piutang kepada PT XYZ.

IV.1.3.5 Pemantauan

Setiap perusahaan membutuhkan pengawasan terhadap kinerja para karyawan.

Perusahaan perlu mengamati proses kualitas peforma sistem dari waktu ke waktu. Proses

90 pengawasan ini dilakukan dengan cara berkesinambungan. Selain itu, hasil dari pemantauan yang dilakukan membutuhkan solusi yang baik bagi perusahaan. Berati solusi bisa tercipta apabila pemantauan di dalam perusahaan berlangsung dengan baik.

Berkaitan dengan piutang yang ada pada divisi body repair and paint di dalam PT XYZ, pemantauan dilakukan dengan cara rapat setiap bulannya dan melihat langsung proses pengerjaan di tempat kerja. Tugas Pemantauan tidak hanya milik dewan komisaris selaku owner pada PT XYZ dan generan manager, tetapi setiap individu perlu melakukan pemantauan terhadap kinerjanya masing-masing.

Dalam hal yang berkaitan dengan piutang, PT XYZ mengamati berapa jumlah piutang yang sudah dilunasi oleh rekanan asuransi, siapa saja yang masih berutang, dan siapa saja yang sudah melunasi piutang. PT XYZ juga mengamati aging schedule, yaitu daftar umur piutang perusahaan. Hal ini diperhatikan oleh PT XYZ untuk melihat proses pelunasan piutang.

Terdapat kelemahan pada bagian penagihan, karena sering ada dokumen yang tertinggal pada saat menyerahkan tagihan kepada pihak asuransi. Hal ini terjadi karena bagian penagihan kurang teliti dalam memeriksa kembali dokumen-dokumen yang perlu diserahkan. Hal ini mengakibatkan proses pelunasan piutang menjadi lama, karena perusahaan asuransi meminta kelengkapan dari dokumen-dokumen yang diminta.

Dari kelemahan tersebut, peneliti memberikan saran agar bagian penagihan perlu mengamati kembali apa saja dokumen-dokumen yang harus diserahkan kepada pihak rekanan asuransi. Hal ini dapat meminimalisir kelamaan pelunasan piutang.

Pengawasan pun bukan hanya menjadi tugas dari atasan untuk mengawasi bawahan,