PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, LIKUIDITAS, GROWTH OPPORTUNITY DAN PROFITABILITAS TERHADAP

NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI) PADA TAHUN 2016 - 2019

OLEH : PUTRI ADELIA

180522045

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

MEDAN

Telah Diuji Pada

Tanggal 2020

TIM PENGUJI SKRIPSI

KETUA PENGUJI : Dra. Mutia Ismail, MM, Ak PENGUJI : Risanty, SE., M.Si., Ak PEMBANDING : Drs. Rustam,M.Si.,Ak

PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN INSTITUSIONAL, LIKUIDITAS, GROWTH OPPORTUNITY DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI) PADA TAHUN 2016 – 2019

Penelitian ini bertujuan untuk mengetahui Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Likuiditas, Growth Opportunity dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019.

Model analisis yang digunakan adalah Analisis Regresi Linear Berganda.

Sampel dalam penelitian ini adalah 17 perusahaan. Jenis data dalam penelitian ini adalah data sekunder. Metode pemilihan sampel yaitu metode purposive sampling. Dan pengolahan data menggunakan software SPSS.

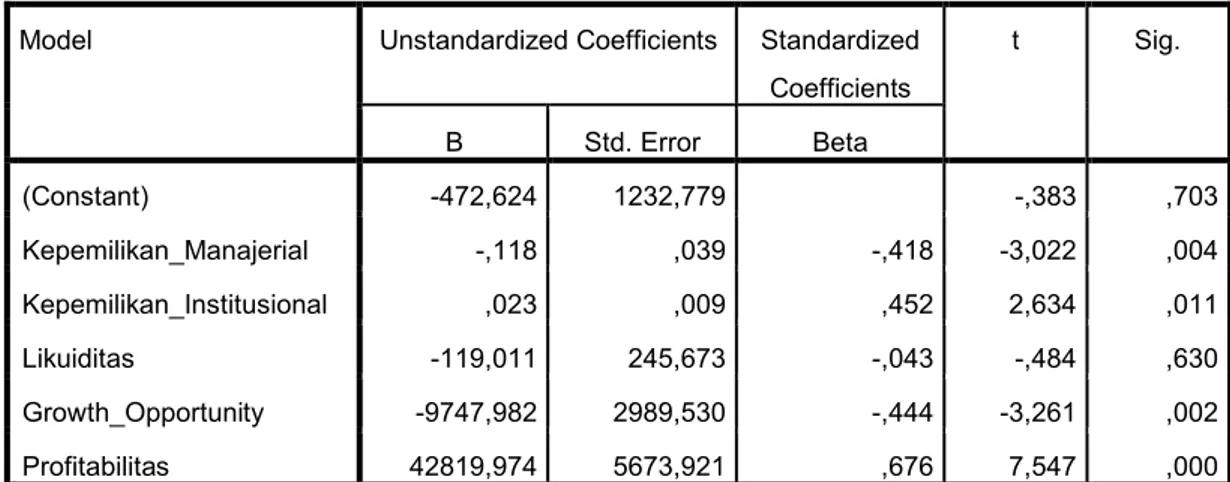

Hasil pengujian memperlihatkan bahwa Kepemilikan Manajerial secara parsial berpengaruh negarif dan signifikan terhadap Nilai Perusahaan, Kepemiikan Institutional secara parsial berpengaruh positif dan signifikan terhadap Nilai Perusahaan, Likudiitas secara parsial tidak berpengaruh terhadap Nilai Perusahaan, Growth Opportunity secara parsial berpengaruh negatif dan signifikan, dan Profitabilitas berpengaruh positif dan signifikan.

Pengujian secara simultan . Kepemilikan Manjerial, Kepemilikan Institusional, Likuiditas, Growth Opportunity, dan Profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

Kata Kunci: Nilai Perusahaan , Kepemilikan Manajerial, Kepemilikan Institusional, Likuiditas, Growth Opportunity dan Profitabilitas

THE EFFECT OF MANAGERIAL OWNERSHIP, INSTITUTIONAL OWNERSHIP, LIQUIDITY, GROWTH OPPORTUNITY, AND

PROFITABILITY ON FIRM VALUE IN MANUFACTURING SECTOR SUB SECTOR FOOD AND BEVERAGE COMPANIES AT INDONESIAN STOCK

EXCHANGE (PERIOD 2016-2019)

This study aims to determine the effect of managerial ownership, institutional ownership, liquidity, growth opportunity, and profitability on firm value in manufacturing sector sub sector food and beverage companies at Indonesian Stock Exchange (Period 2016-2019).

The analysis model used is the multiple linear regression analysis. The sample in this research were 17 companies. The type of data in this research is secondary data. The sample selection method is the purposive sampling method.

And processing data using SPSS software.

The test result showed that partially managerial ownership has a negative and significant effect to the firm value, institutional ownership partially has a positive and significant effect to the firm value, liquidity partially has no

significant effect to the firm value, growth opportunity partially has a negarive and significant effect to the firm value, and profitability partially has a positive and significant effect to the firm value, Simultaneously testing showed managerial ownership, institutional ownership, liquidity, growth opportunity, and profitability have a significant effect to the firm value.

Keywords: Firm Value, Managerial Ownership, Institutional Ownership, Liquidity, Growth Opportunity, and Profitability

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini, dan tidak lupa Sholawat beriring salam penulis hadiahkan kepada junjungan Nabi Besar Muhammad SAW. Penulisan Skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan Program Strata Satu (S1) untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun Skripsi ini berjudul “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Likuiditas, Growth Opportunity dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019”.

Dalam penulisan skripsi ini tentunya ada bantuan dari berbagai pihak, baik dukungan moril maupun materi. Untuk itu penulis mengucapkan terima kasih yang sebesar - besarnya kepada semua pihak yang terlibat dalam penulisan tugas akhir ini khususnya kepada :

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafrudin Ginting Sugihen, M.A.F.I.S., Ak, Selaku Ketua Departemen / Program Studi Strata-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Halaman

DAFTAR ISI ... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ………. xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan dan Manfaat Penelitian ... 11

1.3.1 Tujuan Penelitian ... 11

1.3.2 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 15

2.1.1 Pengertian Nilai ... ... 15

2.1.2 Pengertian Nilai Perusahaan ... 15

2.1.3 Pengertian Kepemilikan Manajerial ... 18

2.1.4 Pengertian Kepemilikan Institusional ... 22

2.1.5 Pengertian Likuiditas ... 27

2.1.6 Pengertian Growth Opportunity ... 34

2.1.7 Pengertian Profitabilitas ... 36

2.2 Penelitian Terdahulu ... 40

2.3 Kerangka Konseptual ... 46

2.3.1 Pengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan ... 46

2.3.2 Pengaruh Kepemilikan Institusional Terhadap Nilai Perusahaan ... 47

2.3.3 Pengaruh Likuiditas Terhadap Nilai Perusahaan ... 47

2.3.4 Pengaruh Growth Opportunity Terhadap Nilai Perusahaaan ... 48

2.3.5 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 48

2.3.6 Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Likuiditas, Growth Opportunity, dan Profitabilitas Terhadap Nilai Perusahaan ... 49

2.4 Hipotesis Penelitian ... 49

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 50

3.5 Definisi Operasional dan Skala Pengukuran ... 54

3.6 Populasi dan Sampel Penelitian ... 56

3.7 Jenis Data ... 58

3.8 Metode Pengumpulan Data ... 59

3.9 Teknik Analisis Data ... 59

3.9.1 Analisis Statistik Deskriptif ... 59

3.9.2 Uji Asumsi Klasik ... 60

3.9.3 Analisis Regresi Linear Berganda ... 62

3.9.4 Uji Hipotesis ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 64

4.2 Hasil Penelitian ... 64

4.2.1 Analisis Statistik Deskriptif ... 64

4.2.2 Uji Asumsi Klasik ... 66

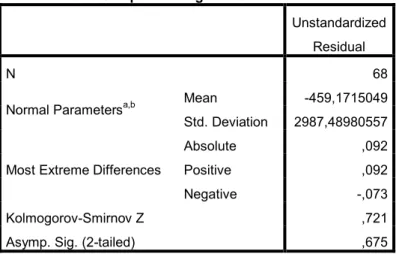

4.2.2.1 Uji Normalitas ... 67

4.2.2.2 Uji Multikolinearitas ... 68

4.2.2.3 Uji Heteroskedastisitas ... 69

4.2.2.4 Uji Autokorelasi ... 71

4.2.3 Analisis Regresi Linear Berganda ... 72

4.2.4 Uji Hipotesis... 75

4.2.4.1 Uji Koefisien Determinasi (R2) ... 75

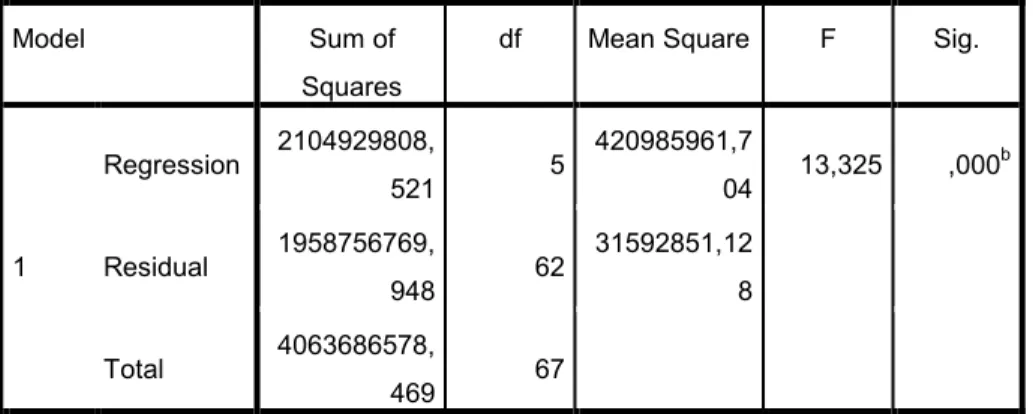

4.2.4.2 Uji Simultan (Uji F) ... 76

4.2.4.3 Uji Parsial (Uji t) ... 78

4.3 Pembahasan ... 81

4.3.1 Pengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan ... 81

4.3.2 Pengaruh Kepemilikan Institusional Terhadap Nilai Perusahaan ... 81

4.3.3 Pengaruh Likuiditas Terhadap Nilai Perusahaan... 81

4.3.4 Pengaruh Growth Opportunity Terhadap Nilai Perusahaan ... 82

4.3.5 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 83

4.3.6 Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Likuiditas, Growth Opportunity dan Profitabilitas Terhadap Nilai Perusahaan ... 83

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 84

No. Tabel Judul Halaman

1.1 Research Gap Nilai Perusahaan ... 10

2.1 Penelitian Terdahulu ... 41

3.1 Definisi Operasional dan Skala Pengukuran ... 55

3.2 Proses Pemilihan Sampel ... 57

3.3 Daftar Perusahaan Yang Menjadi Sampel Dalam Penelitian ... 57

4.1 Hasil Statistik Deskriptif ……….. 65

4.2 Hasil Uji Normalitas ………. 67

4.3 Hasil Uji Multikolinearitas ……… 68

4.4 Hasil Uji Autokorelasi ……… 71

4.5 Hasil Uji Regresi Linear Berganda ……… 72

4.6 Hasil Uji R Square ………. 76

4.7 Hasil Uji F ………. 77

4.8 Hasil Uji t ……….. 78

No. Gambar Judul Halaman 1.1 Pertumbuhan Laba Perusahaan Manufaktur

Sub Sektor Makanan dan Minuman ... 2

1.2 Pertumbuhan Sektor Industri Makanan dan Minuman ... 3

2.1 Kerangka Konseptual ... 46

4.1 Hasil Uji Heteroskedastisitas ……… 70

No. Lampiran Judul Halaman Lampiran 1 Daftar Populasi dan Sampel Penelitian ………. 92 Lampiran 2 Data Jumlah Saham Dimiliki Manajemen

Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada

Tahun 2016 – 2019 ………. 93 Lampiran 3 Data Jumlah Saham Beredar Perusahaan

Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun

2016 – 2019 ……… 94 Lampiran 4 Data Jumlah Saham Dimiliki Institusi

Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada

Tahun 2016 – 2019 ……… 95 Lampiran 5 Data Aktiva Lancar Perusahaan

Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun

2016 – 2019 ……… 96 Lampiran 6 Data Hutang Lancar Perusahaan

Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun

2016 – 2019 ……… 98 Lampiran 7 Data Total Aset (t-1) Perusahaan

Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun

2016 – 2019 ……… 99 Lampiran 8 Data Laba Bersih Setelah Pajak Perusahaan

Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun

2016 – 2019 ……… 100 Lampiran 9 Data Total Aktiva Perusahaan Manufaktur

Sub Sektor Makanan dan Minuman

Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun

2016 – 2019 ………. 103

Lampiran 11 Data Total Ekuitas Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019 ………. 104

Lampiran 12 Hasil Perhitungan Kepemilikan Manajerial Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019 ………. 105

Lampiran 13 Hasil Perhitungan Kepemilikan Institusional Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019 ……….. 106

Lampiran 14 Hasil Perhitungan Likuiditas Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019 ……….. 106

Lampiran 15 Hasil Perhitungan Growth Opportunity Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019 ……… 107

Lampiran 16 Hasil Perhitungan ProfitabilitasPerusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019 ……… 107

Lampiran 17 Hasil Perhitungan Nilai Perusahaan pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019 ……….. 108

Lampiran 18 Hasil Statistik Deskriptif ………. 109

Lampiran 19 Hasil Uji Normalitas ………... 109

Lampiran 20 Hasil Uji Multikolinearitas ………. 110

Lampiran 21 Hasil Uji Heteroskedastisitas ……….. 110

Lampiran 22 Hasil Uji Autokorelasi ……… 111

Lampiran 23 Hasil Uji Regresi Linear Berganda ………. 111

Lampiran 24 Hasil Uji R Square ……….. 111

Lampiran 25 Hasil Uji F ……… 112

1.1 Latar Belakang

Perkembangan dan persaingan dalam dunia bisnis saat ini semakin ketat ditandai dengan semakin beragamnya jumlah perusahaan - perusahaan baru yang bermunculan di Indonesia sehingga membuat persaingan usaha yang begitu kompetitif. Dengan kondisi yang seperti ini maka setiap perusahaan dituntut untuk mampu berkompetensi dan memiliki keunggulan daya saing tersendiri dan diharapkan para pelaku perusahaan agar dapat mengelola sumber daya yang mereka miliki lebih efektif dan efisien demi menunjang apa yang telah menjadi tujuan perusahaan.

Salah satunya yaitu Perusahaan makanan dan minuman yang merupakan salah satu sub sektor dari Perusahaan Manufaktur di Bursa Efek Indonesia (BEI) yang mempunyai peluang untuk tumbuh dan berkembang. Perusahaan makanan dan minuman diprediksi akan membaik kondisinya. Hal ini terlihat semakin menjamurnya Perusahaan makanan dan minuman di Indonesia. Kondisi ini membuat persaingan semakin ketat sehingga para manajer perusahaan berlomba - lomba mencari investor untuk menginvestasikan dananya di perusahaan makanan dan minuman tersebut.

Perusahaan makanan dan minuman merupakan perusahaan yang bergerak di bidang pembuatan produk kemudian dijual guna memperoleh keuntungan yang

besar. Untuk mencapai tujuan tersebut diperlukan manajemen dengan tingkat efektifitas yang tinggi.

Sumber: Bloomberg L.P

Gambar 1.1

Pertumbuhan Laba Perusahaan Manufaktur Sub Sektor Makanan dan Minuman

Keterangan :

Q1-2019 : Kuartal I 2019 (Januari – Maret) Q2-2018 : Kuartal II 2018 (April – Juni)

Sub - sektor makanan dan minuman yang tumbuh positif disokong oleh Grup Indofood, yaitu Indofood Sukses Makmur Tbk (INDF) dan Indofood CPB Sukses Makmur Tbk (ICBP) dengan pertumbuhan laba 13,5% dan 10,24%.

Selanjutnya, perusahaan menengah ke bawah seperti Ultra Jaya Milk Industry &

Trading Company Tbk (ULTJ), Nippon Indosari Corpindo Tbk (ROTI), dan

UNVR INDF ICBP MYOR ULTJ GOOD ROTI CLEO

Q1-2019 1748 1349 1337 466 299 121 64 25

Q2-2018 1828 1188 1212 468 167 152 29 12

0 200 400 600 800 1000 1200 1400 1600 1800 2000

Miliar Rupiah

Pertumbuhan Laba Perusahaan Manufaktur

Sub Sektor Makanan dan Minuman

Di sisi lain, terjadi penurunan laba pada beberapa emiten makanan dan minuman dengan kapitalisasi pasar (market cap) besar, bahkan yang menjadi market leader di sektornya. Sebut saja Mayora Indah Tbk (MYOR), dan Garudafood Putra Putri Jaya Tbk (GOOD). Laba bersih kedua emiten tersebut turun masing - masing sebesar 0,51% untuk MYOR, dan paling besar dialami GOOD mencapai 19,9%. Menurunnya kinerja emiten sub - sektor makanan dan minuman juga sesuai dengan data Badan Pusat Statistik (BPS) mengenai pertumbuhan ekonomi sektor industri manufaktur, khususnya industri makanan dan minuman.

Sumber : Badan Pusat Statistik (BPS)

Gambar 1.2

Pertumbuhan Sektor Industri Makanan dan Minuman Keterangan :

Kuartal I (Q1) : Januari – Maret

Q1- 2017

Q2- 2017

Q3- 2017

Q4- 2017

Q1- 2018

Q2- 2018

Q3- 2018

Q4- 2018

Q1- 2019 Pertumbuhan 7.7 6.48 8.92 13.77 12.77 8.67 8.1 2.74 6.77

0 2 4 6 8 10 12 14 16

%

Pertumbuhan Sektor Industri Makanan dan Minuman

Industri Makanan dan Minuman Telah Mengalami Pelemahan

Kuartal III (Q3) : Juli – September Kuartal IV (Q4) : Oktober – Desember

Pada kuartal IV 2018 hanya 2,74%. Perlambatan sektor makanan dan minuman ini sudah dirasakan setidaknya sejak pertengahan tahun 2018.

Pertumbuhan sektor ini berturut - berturut menurun sejak mencapai level tertinggi pada kuartal IV 2017 dengan pertumbuhan 13,77%. MYOR dan GOOD mengalami penurunan laba namun disebabkan peningkatan beban usaha yang lebih tinggi dari pertumbuhan penjualan yang akhirnya menggerus laba kedua perusahaan ini. Dengan menurunnya laba maka semakin sedikit keuntungan yang didapat oleh perusahaan tersebut dan harga saham perusahaan juga semakin rendah yang mana nilai perusahaan tersebut juga akan menjadi rendah.

(https://katadata.co.id).

Mengoptimalkan nilai perusahaan merupakan tujuan perusahaan dalam jangka panjang (Wahyudi dan Pawestri, 2006 dalam Suprantiningrum dan Sabat, 2013:84). Semakin tinggi nilai perusahaan maka semakin tinggi tingkat kemakmuran yang diterima oleh pemegang saham. Peningkatan nilai perusahaan tersebut dapat dicapai jika perusahaan mampu beroperasi dengan mencapai laba yang ditargetkan. Melalui laba yang diperoleh tersebut perusahaan akan mampu memberikan dividen kepada pemegang saham, meningkatkan pertumbuhan perusahaan, dan mempertahankan kelangsungan hidupnya (Chandra, 2010:2).

Pemilik perusahaan umumnya membuat suatu perikatan dengan agent yang dianggap lebih berkompeten dalam mengelola aset yang dimiliki dengan asumsi bahwa pihak manajemen lebih memahami kondisi dan medan yang akan

dihadapi mampu mengambil tindakan - tindakan yang lebih baik, sehingga dalam hal ini manajer dapat mengambil keputusan strategis yang mampu menghasilkan keuntungan bagi perusahaan yang berdampak pada peningkatan nilai perusahaan serta meningkatkan kesejahteraan principal. Manajemen sebagai pihak yang menggerakkan roda perusahaan memiliki akses terhadap semua informasi mengenai perusahaan sementara pemilik modal hanya memperoleh informasi berdasarkan laporan yang dibuat manajemen. Ketidak seimbangan informasi ini disebut dengan asimetri informasi, hal ini menjadi celah bagi pihak agent untuk melakukan tindakan oportunistik demi kepentingan pribadi dan menyebabkan bertambahnya agency cost. Pemegang saham yang menginginkan peningkatan kesejahteraan lewat modal yang diinvestasikan mengharapkan laba perusahaan yang setinggi-tingginya. Perbedaan kepentingan antara agent dan principal sering disebut sebagai agency conflict. Permasalahan ini dapat menghambat tercapainya peningkatan nilai perusahaan.

Kepemilikan manajerial dan institusional menjadi salah satu solusi dalam menekan dampak negatif dari konflik keagenan. Kepemilikan Manajerial dapat mensejajarkan kepentingan manajemen dan pemilik perusahaan dengan memberi kesempatan pada agent untuk menjadi bagian dari principal sebagai pemegang saham.

Menurut Tsabat (2015) Kepemilikan Manajerial berpengaruh positif terhadap nilai perusahaan, Menurut Setyoko (2017) Kepemilikan Manajerial berpengaruh negatif terhadap Nilai perusahaan, Menurut Hartini (2017) Kepemilikan Manajerial berpengaruh positif terhadap Nilai Perusahaan, Menurut

Tambalean, Manosso, dan Runtu (2018) Kepemilikan Manajerial tidak berpengaruh signifikan terhadap Nilai Perusahaan. Oleh karena itu, dengan adanya perbedaan pendapat tersebut maka penulis tertarik untuk menguji kembali apakah Kepemilikan Manajerial berpengaruh terhadap Nilai Perusahaan.

Kepemilikan Institusional dapat menjalankan fungsi pengawasan terhadap kinerja manajemen, pihak institusi biasanya berinvestasi dengan jumlah yang cukup besar sehingga membuat manajemen meningkatkan kinerjanya untuk mencegah modal investor institusi berpindah pada perusahaan lain.

Menurut Hartini (2017) Kepemilikan Institusional berpengaruh negatif terhadap Nilai Perusahaan, Menurut Tambalean, Manosso, dan Runtu (2018) Kepemilikan Institusional tidak berpengaruh signifikan terhadap Nilai Perusahaan. Oleh karena itu, dengan adanya perbedaan pendapat tersebut maka penulis tertarik untuk menguji kembali apakah Kepemilikan Institusional berpengaruh terhadap Nilai Perusahaan.

Nilai perusahaan dapat menggambarkan baik atau buruknya manajemen dalam mengelola kekayaannya, hal ini bisa dilihat dari kinerja keuangan perusahaan. Kinerja keuangan merupakan prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan. Kinerja keuangan merupakan salah satu faktor yang menjadi acuan investor dalam membeli saham. Para pelaku bisnis dan pemerintah tentunya membutuhkan informasi tentang kondisi dan kinerja keuangan perusahaan dalam pengambilan keputusan ekonomi. Kebanyakan investor beranggapan bahwa nilai setiap perusahaan tergantung dari sejauh mana

bisnis itu bisa menghasilkan keuntungan. Pengukuran rasio keuangan dalam penelitian ini memakai rasio profitabilitas dan rasio likuiditas.

Rasio Likuiditas digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Dengan demikian perusahaan harus memberi perhatian lebih terhadap likuiditas dan perusahaan harus mempunyai strategi yang bermanfaat untuk mengoptimalisasikan dan mengelola aktiva lancar yang dimiliki perusahaan agar seluruh kewajiban lancarnya yang segera jatuh tempo dapat dilunasi dengan baik. Dalam penelitian ini, rasio likuiditas diwakili oleh Current Ratio, yaitu rasio yang menggambarkan kemampuan perusahaan untuk membayar kewajiban jangka pendek dengan aktiva lancar yang tersedia. Semakin besar presentase Current Ratio (CR) maka perusahaan memiliki tingkat likuidasi yang baik, sehingga akan memberikan persepsi positif terhadap kondisi perusahaan serta akan meningkatkan nilai perusahaan di mata investor.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan - temuan empiris mengenai rasio keuangan, khususnya yang menyangkut kegunaannya dalam memprediksi laba yang akan datang.

Menurut Anggraini (2015) Indikator Likuiditas yaitu Current Ratio (CR) tidak berpengaruh terhadap Nilai Perusahaan (PBV). Menurut Sudiani dan Darmayanti (2016) Likuiditas tidak berpengaruh signifikan terhadap Nilai Perusahaan, Menurut Indasari dan Yadnyana (2018) Likuiditas tidak berpengaruh signifikan pada Nilai Perusahaan, Menurut Khairunnisa, Taufik, Thamrin (2019) Current Ratio (CR) tidak berpengaruh signifikan terhadap Nilai Perusahaan

(PBV). Oleh karena itu, dengan adanya kesamaan pendapat tersebut maka penulis tertarik untuk menguji kembali apakah Likuiditas memang tidak berpengaruh terhadap Nilai Perusahaan.

Nilai perusahaan juga tergantung pada Growth Opportunity yang mana Growth Opportunity merupakan peluang pertumbuhan suatu perusahaan di masa depan (Mai, 2006). Growth Opportunity bagi setiap perusahaan berbeda - beda, hal ini menyebabkan perbedaan keputusan pembelanjaan yang diambil oleh manajer keuangan. Perusahaan - perusahaan yang mempunyai prediksi akan mengalami pertumbuhan tinggi di masa mendatang akan lebih memilih menggunakan saham untuk mendanai operasional perusahaan. Perusahaan dengan Growth Opportunity yang tinggi cenderung melakukan pengeluaran investasi dengan modal sendiri untuk menghindari masalah under investment yaitu tidak dilaksanakannya semua proyek investasi yang bernilai positif oleh pihak manajer perusahaan (Chen, 2004). Peningkatan kesejahteraan pemegang saham dan peningkatan nilai perusahaan akan berpengaruh pada Growth Opportunity perusahaan di masa depan.

Menurut Sari (2016) Growth Opportunity berpengaruh positif terhadap Nilai Perusahaan, Menurut Indasari dan Yadnyana (2018) Growth Opportunity berpengaruh signifikan dan positif pada Nilai Perusahaan. Oleh karena itu, dengan adanya kesamaan pendapat tersebut maka penulis tertarik untuk menguji kembali apakah Growth Opportunity memang berpengaruh terhadap Nilai Perusahaan.

Rasio profitabilitas untuk menilai kemampuan perusahaan dalam mencari keuntungan. Pada penelitian ini rasio profitabilitas diukur menggunakan rasio

Return On Assets (ROA). ROA menurut Kasmir (2015) adalah rasio yang menunjukan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Nilai ROA yang tinggi merupakan sinyal positif bagi investor untuk memprediksi bahwa perusahaan dikemudian hari dalam kondisi

yang menguntungkan. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor.

Menurut Abdillah (2013) Profitabilitas berpengaruh signifikan dan positif terhadap Nilai Perusahaan, Menurut Ulya (2014) Profitabilitas berpengaruh signifikan dan positif dan terhadap Nilai Perusahaan, Menurut Anggraini (2015) Indikator Profitabilitas yaitu Return On Asset (ROA) berpengaruh signifikan dan positif terhadap Nilai Perusahaan (PBV), Menurut Sudiani dan Darmayanti (2016) Profitabilitas dan Investment Oppoturnity Set berpengaruh signifikan dan positif terhadap Nilai Perusahaan, Menurut Sari (2016) Profitabilitas berpengaruh positif terhadap Nilai Perusahaan, Menurut Setyoko (2017) Profitabilitas berpengaruh positif terhadap Nilai Perusahaan, Menurut Indasari, dan Yadnyana (2018) Profitabilitas berpengaruh signifikan dan positif pada Nilai Perusahaan, Menurut Khairunnisa, Taufik, Thamrin (2019) Return On Asset (ROA) berpengaruh signifikan dan negatif terhadap Nilai Perusahaan (PBV). Oleh karena itu, dengan adanya kesamaan pendapat tersebut maka penulis tertarik untuk menguji kembali apakah Profitabilitas memang berpengaruh terhadap Nilai Perusahaan.

Untuk memudahkan, peneliti akan merangkum research gap berdasarkan penelitian-penelitian sebelumnya. Adapun rangkumannya akan disajikan dalam tabel berikut.

Tabel 1.1

Research Gap Nilai Perusahaan

Variabel Dependen

Variabel

Independen Peneliti Hasil Penelitian

Nilai Perusahaan

Kepemilikan Manajerial

Tsabat (2015) Berpengaruh Positif

Setyoko (2017) Berpengaruh Negatif

Hartini (2017) Berpengaruh Positif

Tambalean, Manosso, dan Runtu (2018)

Tidak Berpengaruh

Kepemilikan Institusional

Hartini (2017) Berpengaruh Negatif

Tambalean, Manosso, dan Runtu (2018)

Tidak Berpengaruh

Likuiditas

Anggraini (2015) Tidak Berpengaruh

Sudiani dan Darmayanti (2016) Tidak Berpengaruh Leonardus, Bonar, Sasongko

(2017)

Berpengaruh Positif

Indasari dan Yadnyana (2018) Tidak Berpengaruh Khairunnisa, Taufik, Thamrin

(2019)

Tidak Berpengaruh

Permana dan Rahyuda (2019) Berpengaruh Negatif

Growth Opportunity

Sari (2016) Berpengaruh Positif

Indasari dan Yadnyana (2018) Berpengaruh Positif Burhanuddin dan Yusuf (2019) Berpengaruh Negatif

Profitabilitas

Abdillah (2013) Berpengaruh Positif

Ulya (2014) Berpengaruh Positif

Anggraini (2015) Berpengaruh Positif Sudiani dan Darmayanti (2016) Berpengaruh Positif

Sari (2016) Berpengaruh Positif

Setyoko (2017) Berpengaruh Positif

Indasaridan Yadnyana (2018) Berpengaruh Positif Khairunnisa, Taufik, Thamrin

(2019)

Berpengaruh Negatif

Berdasarkan fenomena dan perbedaan hasil penelitian - penelitian sebelumnya, peneliti tertarik untuk melakukan penelitian kembali terkait Nilai Perusahaan. Maka penulis memilih judul penelitian “Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Likuiditas, Growth Opportunity dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah :

1. Apakah Kepemilikan Manajerial berpengaruh terhadap Nilai Perusahaan?

2. Apakah Kepemilikan Institusional berpengaruh terhadap Nilai Perusahaan?

3. Apakah Likuiditas berpengaruh terhadap Nilai Perusahaan?

4. Apakah Growth Opportunity berpengaruh terhadap Nilai Perusahaan?

5. Apakah Profitabilitas berpengaruh terhadap Nilai Perusahaan?

6. Apakah Kepemilikan Manajerial, Kepemilikan Institusional, Likuiditas, Growth Opportunity, dan Profitabilitas berpengaruh terhadap Nilai Perusahaan?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian :

Tujuan penelitian yaitu memperoleh pengetahuan untuk menjawab pertanyaan dan memecahkan masalah yang telah dipaparkan pada rumusan masalah sebelumnya.

Adapun tujuan yang ingin dicapai pada penelitian ini adalah :

1. Untuk mengetahui apakah Kepemilikan Manajerial berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019.

2. Untuk mengertahui apakah Kepemilikan Institusional berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019.

3. Untuk Mengetahui apakah Likuditas berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019.

4. Untuk mengetahui apakah Growth Opportunity berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019.

5. Untuk mengetahui apakah Profitabilitas berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sub Sektor Makanan dan

Minuman Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 – 2019.

6. Untuk mengetahui apakah Kepemilikan Manajerial, Kepemilikan Institusional, Likuiditas, Growth Opportunity, dan Profitabilitas berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman YangTerdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2016 –2019.

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi Penulis

Bermanfaat ntuk menambah pengetahuan dan wawasan pemikiran penulis tentang Nilai Perusahaan dan faktor – faktor yang mempengaruhinya.

2. Bagi Perusahaan

Bermanfaat untuk bahan pertimbangan perusahaan dalam meningkatkan nilai perusahaan.

3. Bagi Investor

Bermanfaat untuk sebagai referensi atau masukan bagi investor dalam pengambilan keputusan investasi.

4. Bagi Peneliti Selanjutnya

Bermanfaat untuk menambah wawasan dan dapat digunakan sebagai bahan referensi bagi mahasiswa yang meneliti masalah sejenis khususnya mengenai faktor - faktor yang mempengaruhi Nilai

Perusahaan. Diharapkan juga dapat mendorong munculnya penelitian selanjutnya yang lebih mendalam dan dapat memperkaya penelitian – penelitian sebelumnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Nilai

Nilai merupakan sesuatu yang diinginkan apabila nilai bersifat positif dalam arti menguntungkan atau menyenangkan dan memudahkan pihak yang memperolehnya untuk memenuhi kepentingan - kepentingannya yang berkaitan dengan nilai tersebut. Sebaliknya, nilai merupakan sesuatu yang tidak diinginkan apabila nilai tersebut bersifat negatif dalam arti merugikan atau menyulitkan pihak yang memperolehnya untuk mempengaruhi kepentingan pihak tersebut sehingga nilai tersebut dijauhi (Tika, 2012:40).

2.1.2 Pengertian Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan yang dibentuk melalui indikator pasar saham, sangat dipengaruhi oleh peluang – peluang investasi.

Pengeluaran investasi memberikan sinyal positif dari investasi kepada manajer tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan. Harga saham yang tinggi membuat nilai perusahaan juga tinggi (Brealey et al, 2007:46).

2.1.2.1 Indikator Mengukur Nilai Perusahaan

1. Price Earning Ratio (PER), menunjukkan berapa banyak jumlah uang yang rela dikeluarkan oleh para investor untuk membayar setiap dolar laba yang dilaporkan (Brigham dan

Houston, 2006:110). Kegunaan price earning ratio adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earning per share nya. Price earning ratio menunjukkan hubungan antara pasar saham biasa dengan earning per share.

2. Tobin’s Q, ditemukan oleh seorang pemenang hadiah nobel dari Amerika Serikat yaitu James Tobin. Tobin‟s Q adalah nilai pasar dari aset perusahaan dengan biaya penggantinya: Menurut konsepnya, rasio Q lebih unggul daripada rasio nilai pasar terhadap nilai buku karena rasio ini fokus pada berapa nilai perusahaan saat ini secara relatif terhadap berapa biaya yang dibutuhkan untuk menggantinya saat ini. Dalambpraktiknya, rasio Q sulit untuk dihitung dengan akurat karena memperkirakan biaya penggantian atas aset sebuah perusahaan bukanlah suatu pekerjaan yang mudah (Margaretha, 2014:20).

3. Price to Book Value (PBV), komponen penting lain yang harus diperhatikan adalah Price to Book Value (PBV) yang merupakan salah satu variabel yang dipertimbangkan seorang investor dalam menentukan saham mana yang akan dibeli. Untuk perusahaan - perusahaan yang berjalan dengan baik, umumnya rasio ini mencapai diatas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan dinilaioleh para pemodal relatif

dibandingkan dengan dana yang telah ditanamkan di perusahaan.

Price to book value yang tinggi akan membuat pasar percaya atas prospek perusahaan kedepan. Hal itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi Menurut (Brigham dan Houston, 2006:112), nilai perusahaan dapat dirumuskan sebagai berikut:

Harga Pasar Saham

Nilai Perusahaan = x 100%

Nilai Buku Saham

untuk mengukur nilai buku saham dirumuskan sebagai berikut:

Total Ekuitas Nilai Buku Per Lembar Saham =

Jumlah Saham Yang Beredar

Dalam penelitian ini penulis memilih indikator dari nilai Perusahaan adalah Price Book Value (PBV) karena Price Book Value ada beberapa keunggulan PBV yaitu nilai buku merupakan ukuran yang stabil dan sederhana yang dapat dibandingkan dengan harga pasar. Keunggulan kedua adalah PBV dapat dibandingkan antar perusahaan sejenis untuk menunjukkan tanda mahal / murahnya suatu saham. Rasio ini dapat memberikan gambaran potensi pergerakan harga suatu saham sehingga dari

gambaran tersebut, secara tidak langsung rasio PBV ini juga memberikan pengaruh terhadap harga saham.

2.1.3 Pengertian Kepemilikan Manajerial

Teori keagenan (agency theory) memunculkan argumentasi terhadap adanya konflik antara pemilik yaitu pemegang saham dengan para manajer.

Konflik tersebut muncul sebagai akibat perbedaan kepentingan diantara kedua belah pihak. Keberadaan manajer perusahaan mempunyai latar belakang yang berbeda. Pertama pihak yang mewakili pemegang saham institsional, sedangkan kedua, tenaga – tenaga profesional yang diangkat oleh pemegang saham dalam rapat umum pemegang saham, dan pihak yang duduk dijajarkan manajemen perusahaan karena turut memiliki saham.

Menurut Downes dan Goddman (2000) dalam Sukirni (2012), kepemilikan manajerial yaitu : “para pemegang saham yang juga berarti dalam hal ini sebagai pemilik dalam perusahaan dan pemilik manajer secara aktif ikut dalam pengambilan keputusan pada suatu perusahaan yang bersangkutan”.

Kepemilikan seorang manajer akan ikut menentukan Kebijakan dan pengambilan keputusan. Manajer dalam hal ini memegang peranan penting karena manajer melaksanakan perencanaan, pengorganisasian, pengarahan, pengawasan serta pengambilan keputusan. Pengertian manajerial Menurut (Diyah dan Erman, 2009) sebagai berikut : “Kepemilikan manajerial adalah proporsi pemegang saham dari manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris).”

Biasanya manajer lebih mengutamakan kepentingan pribadi. Sebaliknya pemegang saham tidak menyukai kepentingan pribadi tersebut. Dengan adanya kepemilikan manajerial dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa kinerja perusahaan meningkat sebagai akibat kepemilikan manajemen meningkat. Kepemilikan oleh manajemen yang besar akan efektif memonitoring aktivitas perusahaan.

Menurut Darwis (2009) pengertian kepemilikan manajerial adalah

“pemegang saham dari pihak manajemen yang secara aktif dalam pengambilan keputusan perusahaan (direktur dan komisaris)”.

Kepemilikan manajerial merupakan kepemilikan saham oleh pihak manajemen perusahaan. Kepemilikan saham manajerial dapat mensejajarkan antara kepentingan pemegang saham dengan manajer, karena manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer yang menanggung risiko apabila ada kerugian yang timbul sebagai dari pengambilan keputusan yang salah.

Menurut Jensen (1986) menyatakan semakin besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham. Kepemilikan manajerial memberikan kesempatan manajer terlibat dalam kepemilikan saham sehingga dengan keterlibatan ini kedudukan manajer sejajar dengan pemegang saham. Manajer diperlukan bukan semata sebagai pihak eksternal yang digaji untuk kepentingan perusahaan tetapi diperlukan sebagai pemegang saham. Sehingga diharapkan adanya keterlibatan

manajer pada kepemilikan saham dapat efektif untuk meningkatkan kinerja manajer.

Menurut Imanata dan Satwiko (2011:68) “kepemilikan manajerial adalah merupakan kepemilikan saham perusahaan oleh pihak manajer atau dengan kata lain manajer juga sekaligus sebagai pemegang saham”.

Menurut Faizal (2011) bahwa pengertian kepemilikan manajerial adalah:

tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, diukur oleh proporsi saham yang dimiliki manajer pada akhir tahun yang dinyatakn dalam %. Jadi, dengan kata lain kepemilikan manajerial merupakan proporsi saham yang dimiliki manajer yang dinyatakan dalam % sehingga manajer sekaligus sebagai pemegang saham.

Menurut Ni Putu (2012) bahwa:

kepemilikan manajerial dapat didefinisikan sebagai presentase saham yang dimiliki oleh direktur dan komisaris. Kepemilikkan manajerial merupakan kompensasi yang diberikan perusahaan kepada karyawannya. Secara matematis, nilai kepemilikan manajerial diperoleh dari presentase saham perusahaan yang dimiliki oleh direksi dan komisaris.

Menurut Downes dan Goodman (1999) dalam Sukirni (2012) kepemilikan manajerial adalah : “para pemegang saham yang juga berarti dalam hai ini sebagai pemilik dalam perusahaan dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan pada suatu perusahaan yang bersangkutan”.

Menurut Brigham et al (2009), dalam teori keagenan dijelaskan bahwakepentingan manajemen dan kepentingan pemegang saham mungkin bertentangan. Perbedaan kepentingan itulah timbul konflik yang biasanya disebut agency conflict.

Untuk menjamin agar para manajer melakukan hal yang terbaik bagi pemegang saham secara maksimal, perusahaan harus menanggung biaya keagenan, berupa :

a. pengeluaran untuk memantau tindakan manajemen,

b. pengeluaran untuk menata struktur organisasi sehingga kemungkinan timbulnya prilaku manajemen yang tidak dikehendaki semakin kecil, dan

c. biaya kesempatan karena hilangnya kesempatan memperoleh laba sebagai akibat dibatasinya kewenangan manajemen sehingga tidak dapat mengambil keputusan secara tepat waktu, yang seharusnya dapat dilakukan jika manajer menjadi pemilik perusahaan atau disebut managerial ownership.

Dari beberapa definisi di atas dapat disimpulkan bahwa kepemilikan manajerial merupakan pemilik saham perusaaan yang berasal dari manajemen yang ikut serta dalam pengambilan keputusan suatu perusahaan yang bersangkutan. Dengan demikian kepemilikan pemegang saham oleh manajer, diharapkan akan berindak sesuai dengan keinginan para principal karena manajer akan termotivasi untuk meningkatkan kinerja. Besar kecilnya jumlah kepemilikan

saham manajerial dalam perusahaan mengindikasikan adanya kesamaan kepentingan antara manajer dengan pemegang saham.

Menurut Jensen dan Meckling (1976) dalam Putri (2012) menyatakan bahwa untuk meminimalkan konflik dengan keagenan adalah dengan meningkatkan kepemilikan manajerial dalam perusahaan.

Menurut Ross et al (1999) dalam Laila (2011) menyatakan bahwa: “dengan kepemilikan manajerial dalam perusahaan, maka manajemen akan cenderung berusaha meningkatkan kinerja kepentingan untuk kepentingan saham dan kepentingan sendiri”.

2.1.3.1 Pengukuran Kepemilikan Manajerial

Menurut Sukirni (2012) kepemilikan manajerial diukur dengan menggunakan indikator jumlah presentase kepemilikan saham yang dimiliki oleh pihak manajemen dari seluruh jumlah modal saham yang beredar. Menurut Riduwan dan Sari (2013) pengukuran kepemilikan manajerial dirumuskan sebagai berikut :

Jumlah Saham Dimiliki Manajamen

Kepemilikan Manajerial = x 100%

Jumlah Saham Beredar 2.1.4 Pengertian Kepemilikan Institusional

Kepemilikan institusional dalam struktur kepemilikan memiliki peran monitoring management, kepemilikan institusional merupakan pihak yang paling berpengaruh dalam pengambilan keputusan karena sifatnya sebagai pemilik saham mayoritas, selain itu kepemilikan institusional merupakan pihak yang memberikan kontrol terhadap manajemen dalam kebijakan keuangan perusahaan.

Menurut Jensen dan Meckling (1976) dalam Permanasari (2010) menyatakan bahwa:

kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan yang strategis sehingga mudah percaya terhadap tindakan manipulasi laba.

Menurut Tarjo (2008) dalam Sukirni (2012) menyatakan bahwa kepemilikan manajerial : “kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan, asuransi, perusahaan investasi dan kepemililan institusi lain.”

Menurut Wahyudi dan Pawestri (2006), sulistiani (2013) menyatakan bahwa kepemilikan institusional adalah:

proporsi kepemilikan saham yang dimiliki oleh pemilik institusi dan blockholders pada akhir tahun. Yang dimaksud institusi adalah perusahaan investasi, bank, perusahaan ausransi, maupun lembaga lain yang bentuknya seperti perusahaan. Sedangkan yang dimaksud blockholders adalah kepemilikan individu atas nama perorangan diatas 5% yang tidak termasuk dalam kepemilikan manajerial. Pemegang saham blockholders dimasukkan dalam

kepemilikan institusional karena pemegang saham blockholders dengan kepemilikan saham di atas 5% memiliki tingkat keaktifan lebih tinggi dibandingkan pemegang saham institusional dengan kepemilikan saham di bawah 5%.

Institusional merupakan sebuah lembaga yang memiliki kepentingan besar terhadap investasi yang dilakukan termasuk investasi saham. Sehingga biasanya institusi menyerahkan tanggung jawab pada divisi tertentu untuk mengelolah investasi perusahaan tersebut. Karena institusi memantau secara profesional perkembangan investasinya maka tingkat pengendalilian terhadap tindakan manajemen sangat tinggi sehingga potensi kecurangan ditekan. Investor institusi dapat dibedakan menjadi dua yaitu investor aktif dan investor pasif.

Investor aktif ingin terlibat dalam pengambilan keputusan manajerial, sedangkan investor pasif tidak terlalu ingin terlibat dalam pengambilan keputusan manajerial. Keberadaan institusi inilah yang mampu menjadi alat monitoring efektif bagi perusahaan.

Kepemilikan institusional merupakan kepemilikan saham oleh pihak institusi lain yaitu kepemilikan oleh perusahaan atau lembaga lain. Kepemilikan saham oleh pihak - pihak yang terbentuk institusi seperti perusahaan asuransi, bank, perusahaan investasi, dan kepemilikan institusi lain. Kepemilikan institusional merupakan suatu alat yang dapat digunakan untuk mengurangi agency conflict.

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif. Dengan tingkat

kepemilikan institusional yang tinggi maka akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opurtunistik yang dilakukan oleh pihak manajer serta dapat meminimalisir tingkat penyelewengan – penyelewengan yang dilakukan oleh pihak manajemen yang akan menurunkan nilai perusahaan.

Menurut Nabela (2012:2) definisi kepemilikan institusional adalah merupakan proporsi saham yang dimiliki institusi pada akhir tahun yang diukur dengan presentase.

Menurut Nuraini (2012) kepemilikan institusional adalah presentase saham perusahaan yang dimiliki oleh institusi atau lembaga (perusahaan asuransi, dana pensiun, atau perusahaan lain).

Dengan kata lain, kepemilikan institusional merupakan proporsi saham yang dimiliki pihak institusi seperti perusahaan asuransi, dana pensiun atau perusahaan lain yang diukur dengan presentase yang dihitung pada akhir tahun.

Dalam hubungannya dengan fungsi monitoring, investor institusional diyakini memiliki kemampuan untuk memonitoring tindakan manajemen lebih baik dibandingkaninvestor individual. Kepemilikan institusional mewakili suatu sumber kekuasaan (source of power) yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen.

Pengertian kepemilikan institusional menurut Darwis (2009) bahwa

”pemegang saham dari pihak institusi seperti bank, lembaga asuransi, perusahaan investasi dan institusi pemerintah lainnya”.

Menurut Kristianto (2010) dalam Putu (2012) bahwa Kepemilikan institusional merupakan:

Proporsi pemegang saham yang dimiliki oleh pemilik institusi seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan lain kecuali anak perusahaan dan institusi lain yang memiliki hubungan istimewa (perusahaan afiliasi dan perusahaan asosiasi) atas laporan yang dibuat menurut data di Jakarta Stock Exchange serta kepemilikan saham oleh pihak blockholders yaitu saham yang dimiliki perseroan diatas 5%

selama tiga tahun berturut - turut tetapi tidak termasuk dalam golongan kepemilikan insider.

Dari definisi diatas maka dapat disimpulkan bahwa, kepemilikan institusional merupakan kepemilikan hak suara yang dimiliki institusional yang terdiri dari pemilik institusi dan blockholders.

2.1.4.1 Pengukuran Kepemilikan Institusional

Menurut Sukirni (2012) kepemilikan institusional diukur dengan menggunakan indikator jumlah presentase kepemilikan saham yang

dimiliki oleh pihak institusi dari seluruh jumlah modal saham yang beredar.

Menurut Riduwan dan Sari (2013) sebagai berikut:

Jumlah Saham Institusi

Kepemilikan Institusional = x 100%

Jumlah Total Saham

2.1.5 Pengertian Likuiditas

Menurut Horne dan Wachowicz (2012:205), likuiditas adalah:

Rasio yang digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini membandingkan kewajiban jangka pendekdengan sumber daya jangka pendek (aktiva lancar) yang tersedia untuk memenuhi kewajiban jangka pendek tersebut.

Menurut Kasmir (2012:110), definisi likuiditas adalah: “Rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (hutang) jangka pendek”.

Tidak jauh berbeda dengan pendapat di atas, Menurut Subramanyam (2012:185) definisi likuiditas adalah: “Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban finansialnya yang harus segera dipenuhi (jangka pendek)”.

Menurut Hanafi dan Halim (2014: 37) likuiditas adalah “Rasio Likuiditas adalah kemampuan likuiditas jangka pendek perusahaan dengan melihat besarnya aktiva lancar relatif terhadap utang lancarnya”.

2.1.5.1 Tujuan dan Manfaat Likuditas

Perhitungan rasio likuiditas ini cukup memberikan manfaat bagi berbagai pihak yang berkepentingan terhadap perusahaan baik pihak dalam maupun pihak luar perusahaan. Oleh karena itu, perhitungan rasio likuiditas tidak hanya berguna bagi perusahaan, namun juga bagi pihak luar perusahaan.

Berikut ini adalah tujuan dari hasil rasio likuiditas. Menurut Kasmir (2012:132) adalah sebagai berikut:

a. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek.

b. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek tanpa memperhitungkan persediaan.

c. Untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

d. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

e. Untuk mengukur seberapa besar perputaran kas.

f. Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang.

g. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya.

h. Sebagai alat bagi pihak luar terutama yang berkepentingan terhadap perusahaan dalam menilai kemampuan perusahaan agar dapat meningkatkan saling percaya.

2.1.5.2 Indikator Mengukur Likuditas

Untuk mengukur tingkat likuiditas suatu perusahaan, terdapat beberapa rasio yang dapat digunakan sebagai alat untuk menganalisis dan mengukur posisi likuiditas perusahaan, yaitu :

1. Current Ratio (Rasio Lancar), membandingkan antara total aktiva lancar dengan kewajiban lancar (current assets / current liabilities).

Tersedianya sumber kas untuk memenuhi kewajiban tersebut berasal dari kas atau konversi kas dari aktiva lancar. Selain itu, Current Ratio biasanya digunakan sebagai alat untuk mengukur keadaan likuiditas suatu perusahaan, petunjuk untuk dapat mengetahui dan menduga sampai dimanakah kiranya perusahaan, apabila memberikan kredit berjangka pendek kepada nasabah dapat merasa aman atau tidak.

Dasar perbandingan tersebut dipergunakan sebagai alat petunjuk, apakah perusahaan yang mendapat kredit itu akan mampu atau tidak mampu untuk memenuhi kewajibannya untuk melakukan pembayaran kembali atau pada pelunasan pada tanggal yang sudah ditentukan.

Dasar perbandingan itu menunjukkan apakah jumlah aktiva lancar itu cukup melampaui besarnya kewajiban lancar, sehingga dapat diperkirakan “apabila suatu saat dilakukan likuiditas dari aktiva lancar dan ternyata hasilnya dibawah nilai dari yang tercantum di neraca, namun masih tetap akan terdapat cukup kas ataupun yang dapat dikonversikan menjadi uang kas di dalam waktu singkat, sehingga dapat memenuhi kewajibannya” (Tunggal, 1995: 154). Ketepatan current ratio menurut Tunggal (2000 : 155) tergantung dari banyak faktor, yaitu sebagai berikut:

a. Syarat kredit yang diterima dari pemasok dibanding dengan syarat kredit yang diberikan oleh perusahaan pada para pembeli

b. Waktu yang diperlukan untuk menagih piutang c. Perputaran persediaan

d. Ciri - ciri program keuangan perusahaan e. Musim tahun yang bersangkutan

f. Situasi konjungtur

g. Lamanya siklus modal kerja

h. Apakah perusahaan itu sedang diperluaskan /diperkecilkan.

Current ratio yang tinggi menunjukkan posisi parakreditor yang baik karena terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu akan dapat dibayar pada waktunya. Hal ini terutama berlaku bila pimpinan perusahaan menguasai pos – pos modal kerja dengan ketat dan sesuai semestinya. Di lain pihak, jika ditinjau dari sudut pemegang saham, suatu current ratio yang tinggi tak selalu paling menguntungkan terutama apabila terdapat saldo kas yang kelebihan dan jumlah piutang dan persediaan adalah terlalu besar.

Pada umumnya suatu current ratio yang rendah lebih banyak mengandung risiko dari pada suatu current ratio yang tinggi, tetapi terkadang suatu current ratio yang rendah justru menunjukkan bahwa pimpinan perusahaan menggunakan telah aktiva lancar dengan sangat

efektif, yaitu apabila saldo disesuaikan dengan kebutuhan minimum saja dan perputaran piutang dari persediaan ditingkatkan sampai pada tingkat maksimum “Jumlah kas yang diperlukan tergantung dari besarnya perusahaan dan terutama dari jumlah uang yang diperlukan untuk membayar utang lancar, berbagai biaya rutin dan pengeluaran darurat” (Tunggal, 1995 : 157).

Munawir (2001 : 72) menyatakan current ratio 200% kadang sudah memuaskan bagi suatu perusahaan tetapi jumlah modal kerja dan besarnya rasio tergantung pada beberapa faktor suatu standar atau rasio yang umum tidak dapat ditentukan untuk seluruh perusahaan.

Current ratio 200% hanya merupakan kebiasaan atau rule of thumb dan akan digunakan sebagai titik tolakuntuk mengadakan penelitian atau analisa yang lebih lanjut. Current ratio ini menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek atau kemampuan perusahaan untuk membayar hutang – hutang tersebut. Tetapi suatu perusahaan dengan current ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang perusahaanyang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan menunjukkan adanya over investment dalam persediaan tersebut atau adanya saldo piutang yang besar yang mungkin sulit untuk ditagih. (Riyanto, 1995 : 26)

menyatakan bahwa bagi perusahaan bukan kredit, current ratio kurang dari 2:1 dianggap kurang baik, sebab apabila aktiva lancar turun misalnya sampai lebih dari 50% maka jumlah aktiva lancarnya tidak akan cukup lagi menutup utang lancarnya. Pedoman current ratio 2:1, sebenarnya hanyadidasarkan pada prinsip “hati hati”.

Pedoman current ratio 200% bukanlah pedoman mutlak. Apabila pedoman current ratio 2:1 atau 200% sudah ditetapkan sebagai ratio minimum yang akan dipertahankan oleh suatu perusahaan, maka perusahaan dalam penarikan kredit jangka pendeknya juga harus selalu didasarkan pada pedoman tersebut. Setiap saat perusahaan harus mengetahui berapa kredit jangka pendek maksimum yang boleh ditarik supaya pedoman current ratio tersebut tidak dilanggar.

Batas maksimum kredit jangka pendek yang boleh diambil agar tidak mengganggu atau melanggar pedoman current ratio tertentu disebut “the line of credit” atau “maximum current indebtedness”. Apabila perusahaan menetapkan bahwa current ratio yang harus dipertahankan adalah 3:1 atau 300%, iniberarti bahwa setiap hutang lancar sebesar Rp.1,00harus dijamin dengan aktiva lancar sebesar Rp.3,00 atau dijamin dengan net working capital sebesar Rp.2,00.

Dengan demikian maka rasio modal kerja dengan hutang lancar adalah 2:1 karena modal kerja tidak lain adalah kelebihan aktiva lancar dibandingkan hutang lancar. Adapun formulasi dari Current Ratio (CR) adalah sebagai berikut :

Aktiva Lancar

Current Ratio = x 100%

Hutang Lancar

Dalam penelitian ini penulis menggunakan rasio likuiditas Diwakili oleh Current Ratio karena merupakan salah satu cara yang paling sederhana dibanding cara lainnya. Current Ratio digunakan untuk mengetahui tingkat kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar perusahaan.

2. Quick Ratio (Rasio Cepat), rasio ini disebut juga acid test ratio yang juga digunakan untuk mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya.

Penghitungan quick ratio dengan mengurangkan aktiva lancar dengan persediaan. Hal ini dikarenakan persediaan merupakan unsur aktiva lancar yang likuiditasnya rendah dan sering mengalami fluktuasi harga serta menimbulkan kerugian jika terjadi likuiditas. Jadi rasio ini merupakan rasio yang menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar. Sawir (2009 : 10) mengatakan bahwa “quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan”.

Quick ratio dapat dihitung dengan formula : Aktiva Lancar – Persediaan

Quick Ratio = x 100%

Hutang Lancar

3. Cash Ratio (Rasio Kas), rasio ini menunjukan bagaimana kemampuan kas perusahaan dalam membiayai hutang jangka pendeknya. Rumus cash ratio dapat dilihat dibawah ini,yaitu: :

Kas

Cash Ratio = x 100%

Hutang Lancar

2.1.6 Pengertian Growth Opportunity

Salah satu faktor yang menentukan nilai perusahaan adalah growth opportunity. Growth opportunity atau pertumbuhan perusahaan adalah peluang bertambah besarnya suatu perusahaan di masa depan. Perusahaan – perusahaan yang memiliki pertumbuhan yang cepat seringkali harus meningkatkan aktiva tetapnya (Hermuningsih, 2013). Semakin tinggi tingkat pertumbuhan perusahaan maka semakin baik juga perusahaan tersebut.

Pada umumnya, perusahaan yang tumbuh dengan cepat memperoleh hasil positif dalam artian pemantapan posisi di erapersaingan, menikmati penjualan yang meningkat secara signifikan dan diiringi oleh adanya peningkatan pangsa pasar (Suryani, 2015). Growth opportunity dapat dihitung dari growth total asset maupun growth sales. Growth total asset atau pertumbuhan total aset adalah perubahan (penurunan atau peningkatan)total aktiva yang dimiliki oleh perusahaan. Pertumbuhan perusahaan dalam hal aset merupakan kemampuan perusahaan untuk meningkatkan ukuran perusahaan.

Pertumbuhan total aset dihitung dengan persentase perubahan aset pada saat tertentu terhadap tahun sebelumnya. Pertumbuhan aset menggambarkan

yang menyakini bahwa persentase perubahan total aktiva merupakan indikator yang lebih baik dalam mengukur growth perusahaan (Rositawati, 2015).

Berdasarkan difinisi di atas dapat dijelaskan Growth total asset merupakan perubahan total aset baik berupa peningkatan maupun penurunan yang dialami oleh perusahaan selama satu periode (satu tahun). Sedangkan growth sales atau pertumbuhan penjualan merupakan indikator pertumbuhan perusahaan yang dapat dilihat dari tingkat penjualan perusahaan. Pertumbuhan penjualan dihitung dengan persentase perubahan penjualan pada saat tertentu terhadap tahun sebelumnya.

Pengukuran ini melihat pertumbuhan perusahaan dari aspek penjualan perusahaan.

Perusahaan yang tumbuh tersebut akan direspon positif oleh pasar. Prospek perusahaan yang tumbuh bagi investor merupakan suatu prospek yang menguntungkan, karena investasi yang ditanamkan diharapkan akan memberikan return yang tinggi di masa yang akan datang. Adanya peningkatan dari pertumbuhan perusahaan maka akan terjadi juga peningkatan atas pendapatan yang diperoleh. Pendapatan perusahaan yang tinggi maka akan mencerminkan laba yang meningkat sehingga nilai perusahaan juga cenderung meningkat.

2.1.6.1 Metode Mengukur Growth Opportunity

Mengukur penilaian pasar keuangan terhadap manajemen dan organisasi perusahaan sebagai perusahaan sebagai going concern.

Pengukuran variabel growth opportunity atau peluang perusahaan diukur dengan menggunakan hasil bagi antara selesih nilai total asset tahun ke-t dengan total asset tahun ke t-1 yang dirumuskan :

Total Asset (t) − Total Asset(t−1)

Growth Opportunity = x 100%

Total Asset(t−1)

2.1.7 Pengertian Profitabilitas

Menurut Sartono (2011:122), definisi profitabilitas sebagai berikut:

“Profitabilitas adalah Kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.”

Sedangkan menurut Hanafi dan Halim (2014: 42) profitabilitas adalah:

“Rasio Profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan (Profitabilitas) pada tingkat penjualan, aset dan modal saham tertentu”.

Pengertian yang sama disampaikan oleh Husnan (2012:72), adalah :

“Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu”.

Sedangkan menurut Brigham dan Houston (2010:107), menyatakan bahwa:

“Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.”

2.1.7.1 Tujuan dan Manfaat Profitabilitas

Rasio Profitabilitas mempunyai tujuan dan manfaat, tidak hanya bagi pemilik usaha tetapi juga bagi pihak di luar perusahaan terutama yang mempunyai kepentingan dengan perusahaan.

Menurut Kasmir (2012:197-98), tujuan penggunaan rasio profitabilitas bagi pihak perusahaan maupun bagi pihak luar perusahaan adalah :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Menurut Kasmir (2012: 198), manfaat yang diperoleh adalah untuk :

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode

2. Mengetahui posisi laba perusahaan tahun sekarang dengan tahun sebelumnya.

3. Mengetahui perkembangan laba dari waktu ke waktu