6 2.1. Landasan Teori

2.1.1. Pengertian Akuntansi dan Standar Akuntansi Keuangan (SAK) Ada beberapa definisi tentang ilmu akuntansi, antara lain :

1. Menurut American Institute of Certified Publik Accountant (AICP) yang dikutip oleh Baridwan(2009:1)

Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat kesatuan dari kesatuan suatu usaha ekonomi yang dapat digunakan dalam pengambilan keputusan–keputusan ekonomi dalam memilih alternatif–alternatif dari suatu keadaan.

2. Menurut Horngren Harrison (2007:4)

“Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, memproses data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambil keputusan”.

Pengertian Standar Akuntansi Keuangan (SAK) adalah suatu kerangka dalam prosedur pembuatan laporan keuangan agar terjadi keseragaman dalam penyajian laporan keuangan. Standar Akuntansi Keuangan (SAK) merupakan hasil perumusan Komite Prinsipil Akuntansi Indonesia pada tahun 1994 mengantikan Prinsip Akuntansi Indonesia tahun 1984.

2.1.2. Laporan Keuangan

Agar hasil suatu usaha dapat diketahui, setiap kurun waktu (periode akuntansi) tertentu perusahaan perlu menyusun laporan

keuangan. Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Sedangkan penyusunan laporan keuangan adalah tahap akhir dalam akuntansi. Laporan keuangan harus memenuhi beberapa syarat, yaitu: relevan, dapat dimengerti, dapat diuji, dapat dibandingkan, dapat dipercaya, lengkap, penyampaian tepat waktu, akurat dan obyektif.

1. Pengertian Laporan Keuangan :

a. Menurut Standar Akuntansi Keuangan (2009:2)

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan posisi keuangan (yang dapat disajikan diberbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk schedule dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengaruh perubahan harga.

b. Menurut Baridwan (2009:7)

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan dan merupakan suatu transaksi–transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggung jawabkan tugas–tugas yang dibebankan kepadanya oleh pemilik perusahaan.

2. Tujuan Laporan Keuangan :

Dalam kerangka dasar Standar Akuntansi Keuangan, tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2.2. Pengertian Pajak

1. Definisi dan Unsur Pajak

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro (2007) yaitu : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang- undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra-prestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum.

Pengertian pajak menurut PJA Adriani, yang dikutip oleh Dr.Suparnyo (2012) yaitu :

Pajak adalah Iuran kepada negara (yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya, menurut peraturan-peraturan yang tidak mendapat prestasi kembali yang langsung dapat ditunjuk yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

Dari definisi tersebut, dapat disimpulkan bahwa pajak dapat memiliki unsur-unsur, yaitu :

a. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara. Iuran tersebut berupa uang (bukan barang).

b. Berdasarkan Undang – undang

Pajak dipungut berdasarkan atas dengan kekuatan Undang-undang serta aturan pelaksanaannya.

c. Tanpa jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarakat luas.

2. Fungsi Pajak

Ada dua fungsi pajak, yaitu : a. Fungsi penerimaan (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2.3. Pajak Pertambahan Nilai (PPN) Secara Umum 2.3.1. Pengertian Pajak Pertambahan Nilai (PPN)

Untuk memahami pengertian Pajak Pertambahan Nilai (PPN), perlu diketahui definisi dari PPN yang dikemukakan oleh beberapa ahli, antara lain :

Menurut Wirawan Ilyas dan Rudy Suhartono (2007 : 8) dalam buku Pajak Pertambahan Nilai dan Penjualan Barang Mewah mengatakan bahwa, Dalam UU PPN tidak terdapat definisi mengenai Pajak Pertambahan Nilai dan Pajak Pejualan atas Barang Mewah (PPnBM), sehingga setiap orang dapat secara bebas memberikan definisi mengenai pajak tersebut.

Menurut Djoko Muljono (2008) definisi Pajak Pertambahan Nilai adalah Pajak Pertambahan Nilai atau Value added Tax (VAT) merupakan pajak penjualan yang dipungut atas dasar nilai tambah yang timbul pada transaksi. Nilai tambah adalah setiap tambahan yang dilakukan penjual atas barang atau jasa yang dijual, karena pada prinsipnya setiap penjual menghendaki adanya tambahan tersebut yang bagi penjual merupakan keuntungan.

Dari pengertian di atas, walaupun pada hakekatnya definisi tersebut berbeda, tapi pada dasarnya maksud dan tujuan yang terkandung di dalamnya adalah sama.

Secara umum Pajak Pertambahan Nilai (PPN) terdiri dari dua komponen, yaitu Pajak Masukan dan Pajak Keluaran.

Menurut Soemarso S.R (2007) :

Pajak Masukan adalah PPN yang dibayar pada waktu pembelian atau impor barang kena pajak serta penerimaan jasa kena pajak yang dapat dikreditkan untuk masa pajak yang sama. Dalam hal tertentu, pajak masukan tidak dapat di kreditkan. Sedangkan Pajak Keluaran adalah pajak yang dikenakan atas penjualan barang kena pajak yang ditambahkan sebesar 10% dari harga jual.

Menurut UU PPN No. 42 Tahun 2009 Pasal 1 ayat 24 :

Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan atau penerimaan Jasa Kena Pajak dan atau pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean dan atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean dan atau impor Barang Kena Pajak.

Menurut UU PPN No. 42 Tahun 2009 Pasal 1 ayat 25 :

Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak Berwujud, ekspor Barang Kena Pajak Tidak Berwujud, dan / atau ekspor Jasa Kena Pajak.

Dasar Hukum Pajak Pertambahan Nilai adalah UU Nomor 42 Tahun 2009 perubahan ke Tiga atas Undang-undang Nomor 8 Tahun 1983 tentang PPN dan PPNBm.

2.3.2. Karakteristik Pajak Pertambahan Nilai (PPN)

Karakteristik Pajak Pertambahan Nilai, dapat dirinci sebagai berikut : 1. Pajak Pertambahan Nilai Merupakan Pajak Tidak Langsung

Pajak Pertambahan Nilai termasuk dalam kategori pajak pusat.

Artinya, pajak yang dikenakan oleh pemerintah pusat dan digolongkan ke dalam pajak tidak langsung. Maka pihak yang bertanggung jawab terhadap administrasi pajak (Penanggung jawab

pajak) tidak harus merupakan pihak yang menanggung beban pajak (penanggung beban pajak) atau pemikul beban pajak.

2. Pajak Objektif

Yang dimaksud Pajak Objektif adalah suatu jenis pajak yang timbulnya kewajiban pajaknya sangat ditentukan pertama-tama oleh objek pajak, yaitu adanya taatbestand. Yang dimaksud taatbestand adalah keadaan, peristiwa atau perbuatan hukum yang dapat dikenakan pajak yang disebut objek pajak. Sebagai Pajak Objektif, timbulnya kewajiban untuk membayar Pajak Pertambahan Nilai ditentukan oleh objek pajak.

3. Multi Stage tax

Multi stage tax merupakan karakteristik Pajak Pertambahan Nilai yang dikenakan pada setiap mata rantai jalur produksi maupun jalur distribusi. Penyerahan barang menjadi objek Pajak Pertambahan Nilai mulai dari tingkat pabrikan (manufactur) kemudian tingkat pedagang besar (wholesaler) dalam berbagai bentuk sampai dengan tingkat pedagang pengecer (retailer) dikenakan Pajak Pertambahan Nilai.

4. Pajak Pertambahan Nilai Terutang yang dibayar ke kas Negara dihitung mengunakan Credit Method.

Metode pengkreditan (Credit Method) merupakan pajak yang dikurangkan dengan pajak untuk memperoleh jumlah pajak yang akan dibayar ke kas negara dinamakan tax credit. Sebagai

konsekuensi penggunaan Credit Method untuk menghitung Pajak Pertambahan Nilai yang terutang maka setiap penyerahan Barang Kena Pajak atau Jasa Kena Pajak, Pengusaha Kena Pajak bersangkutan wajib membuat Faktur Pajak sebagai bukti pemungutan pajak.

5. Pajak Pertambahan Nilai adalah Pajak atas Konsumsi Umum Dalam Negeri.

Sebagai pajak atas konsumsi umum dalam negeri, Pajak Pertambahan Nilai hanya dikenakan atas konsumsi Barang Kena Pajak dan atau Jasa Kena Pajak yang dilakukan di dalam negeri.

6. Pajak Pertambahan Nilai bersifat Netral

Netralitas Pajak Pertambahan Nilai dibentuk oleh dua faktor, yaitu sebagai berikut :

a. Pajak Pertambahan Nilai dikenakan baik atas konsumsi barang maupun jasa.

b. Dalam pemungutannya, Pajak Pertambahan Nilai menganut prinsip tempat tujuan (destination principle).

Dalam mekanisme pemungutannya, Pajak Pertambahan Nilai mengenal dua prinsip pemungutan, yaitu :

1) Prinsip tempat asal (origin principle)

2) Prinsip tempat tujuan (destination principle)

7. Tidak Menimbulkan Dampak Pengenaan Pajak Berganda.

2.3.3. Kelebihan dan Kekurangan Pajak Pertambahan Nilai (PPN) Dari beberapa karakteristik PPN tersebut diatas, dapat dikemukakan bahwa PPN memiliki beberapa kelebihan yang tidak dimiliki oleh Pajak Penjualan. Meskipun demikian, sebagai suatu sistem, ternyata PPN juga tidak bebas sama sekali dari beberapa kekurangan.

Kelebihan Pajak Pertambahan Nilai, yaitu :

1. Mencegah terjadinya pengenaan pajak berganda 2. Netral dalam perdagangan dalam dan luar negeri

3. Pajak Pertambahan Nilai atas perolehan Barang Modal dapat diperoleh kembali pada bulan perolehan, sesuai dengan tipe konsumsi (consumption type VAT) dan metode pengurangan tidak langsung (indirect subtraction method).

4. Ditinjau dari sumber pendapatan Negara, Pajak Pertambahan Nilai mendapat predikat sebagai “money maker” karena konsumen selaku pemikul beban pajak tidak merasa dibebani oleh pajak tersebut sehingga memudahkan fiskus untuk memungutnya.

Kelemahan Pajak Pertambahan Nilai, yaitu :

1. Biaya administrasi relative tinggi bila dibandingkan dengan Pajak Tidak Langsung lainnya, baik dipihak administrasi pajak maupun dipihak wajib pajak.

2. Menimbulkan dampak regresif, yaitu semakin tinggi tingkat kemampuan konsumen, semakin ringan beban pajak yang dipikul,

dan sebaliknya semakin rendah tingkat kemampuan konsumen, semakin berat beban pajak yang dipikul.

3. PPN sangat rawan dari upaya penyelundupan pajak.Kerawanan ini ditimbulkan sebagai akibat dari mekanisme pengkreditan yang merupakan upaya memperoleh kembali pajak yang dibayar oleh pengusaha dalam bulan yang sama tanpa terlebih dahulu melalui prosedur administrasi fiskus. Konsekuensi dari kelemahan PPN tersebut menuntut tingkat pengawasan yang lebih cermat oleh administrasi pajak terhadap tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.

2.4. Subjek dan Objek Pajak

2.4.1. Subjek Pajak Pertambahan Nilai (PPN)

Berdasarkan Pasal 3A Undang-undang No. 42 tahun 2009 tentang PPN, terdapat 3 subjek Pajak Pertambahan Nilai yaitu :

1. Pengusaha Kena Pajak (PKP)

PKP adalah pengusaha yang melakukan penyerahan BKP / JKP yang dikenakan pajak berdasarkan Undang-undang PPN dan PPnBM, tidak termasuk Pengusaha kecil. Pengusaha dikatakan sebagai PKP apabila sampai dengan suatu bulan dalam tahun buku jumlah peredaran bruto dan / atau penerimaan brutonya melebihi Rp.

4.800.000.000, (empat milyar delapan ratus juta rupiah) berdasarkan PMK No.197/PMK.03/2013.

2. Pengusaha kecil yang memilih untuk dikukuhkan sebagai pengusaha yang melakukan penyerahan BKP / JKP dengan jumlah peredaran tidak lebih dari Rp. 4.800.000.000,. (empat milyar delapan ratus juta rupiah) dalam satu tahun. Pengusaha kecil yang memilih untuk dikukuhkan sebagai PKP, selanjutnya wajib melaksanakan kewajiban sebagaimana halnya PKP, berdasarkan PMK No.197/PMK.03/2013.

3. Orang pribadi atau badan yang memanfaatkan Barang Kena Pajak (BKP) Tidak berwujud dari Luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4 ayat 1 huruf D dan / atau yang memanfaatkan Jasa Kena Pajak (JKP) dari Luar Daerah Pabean sebagaimana dimaksud dalam Pasal 4 ayat 1 huruf E wajib memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai (PPN) yang terutang yang penghitungan dan tata caranya diatur dengan Peraturan Menteri Keuangan.

2.4.2. Objek Pajak Pertambahan Nilai (PPN) : 1. Barang Kena Pajak (BKP)

BKP adalah barang berwujud, yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud yang dikenai PPN.

Berdasarkan pasal 4 ayat (1) Undang-undang Nomor 42 tahun 2009 tentang Pajak Pertambahan Nilai dikenakan atas :

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha.

b. Impor Barang Kena Pajak

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha.

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean.

f. Ekspor Barang Kena Pajak berwujud oleh Pengusaha Kena Pajak.

g. Ekspor Barang Kena Pajak tidak berwujud oleh Pengusaha Kena Pajak.

h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

i. Pajak Pertambahan Nilai dikenakan atas penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk diperjual-belikan oleh Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang pajak masukannya tidak dapat dikreditkan.

j. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya digunakan sendiri atau yang digunakan pihak lain

yang batasan dan tata caranya diatur dengan keputusan menteri keuangan.

Penyerahan barang dapat dikenakan PPN bila memenuhi unsur, yaitu : a. Penyerahan BKP

b. Daerah Pabean

c. Kegiatan Usaha atau pekerjaan d. Yang melakukan harus PKP

2. Barang Tidak Kena Pajak (Non BKP) :

a. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya :

Minyak Mentah (Crude Oil)

Gas bumi, panas bumi

Pasir dan kerikil

Batubara sebelum diolah menjadi briket

Biji besi, biji timah, biji emas, biji nikel, biji tembaga, biji

perak

b. Barang – barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak :

Beras, gabah

Jagung

Sagu

Kedelai

Garam

c. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya.

d. Uang, emas batangan, dan surat – surat berharga.

2.4.3. Jasa Kena Pajak (JKP)

Pengertian Jasa Kena Pajak (JKP) menurut Untung Sukardji (2008:58) adalah Setiap kegiatan pelayanan berdasarkan suatu perbuatan hukum yang menyebabkan suatu barang atau fasilitas atas kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang-barang.

Didalam buku Tim Redaksi Pustaka Yudhistira, Undang Undang Perpajakan Lengkap (2010 : 104) menjelaskan Penyerahan jasa dapat dikenakan PPN bila penuhi unsur, yaitu :

1. Penyerahan JKP 2. Daerah Pabean

3. Dilakukan dalam lingkungan kegiatan usaha / pekerjaan 4. Yang melakukan harus PKP

2.4.4. Jasa Tidak Kena Pajak (Non JKP)

Jasa Tidak Kena Pajak (Non JKP) adalah setiap kegiatan pelayanan berdasarkan suatu perikatan / perbuatan hukum yang tidak dikenakan pajak.

Jenis-jenis jasa tidak kena pajak diatur dalam pasal 4A ayat 3 UU No.42 tahun 2009, yaitu :

1. Jasa pelayanan kesehatan medis 2. Jasa pelayanan sosial

3. Jasa pengiriman surat dengan perangko

4. Jasa keuangan 5. Jasa asuransi 6. Jasa keagamaan 7. Jasa pendidikan

8. Jasa kesenian dan hiburan

9. Jasa penyiaran yang tidak bersifat iklan

10. Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri.

11. Jasa tenaga kerja 12. Jasa perhotelan

13. Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum.

14. Jasa penyediaan tempat parkir.

2.5. Penghitungan dan Prosedur / Mekanisme Pajak Pertambahan Nilai (PPN)

2.5.1. Penghitungan Pajak Pertambahan Nilai (PPN) 1. Dasar Pengenaan Pajak (DPP)

Menurut Soemarso (2007:547) untuk menghitung besarnya pajak yang terutang adalah “ adanya dasar pengenaan pajak (DPP) ”.

Pajak yang terutang dihitung dengan cara mengalikan tarif pajak dengan Dasar Pengenaan Pajak

Atau dengan rumus :

PPN yang terutang = Tarif PPN x Dasar Pengenaan Pajak

Dasar Pengenaan Pajak adalah jumlah Harga Jual atau Penggantian atau Nilai Impor atau Nilai Ekspor atau Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

Didalam buku Waluyo, Perpajakan Indonesia (2011:34) Dasar Pengenaan Pajak adalah dasar yang dipakai untuk menghitung pajak yang terutang, yaitu :

a. Harga jual

adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan BKP, tidak termasuk PPN yang dipungut dan potongan harga yang dicantumkan dalam Faktur Pajak. Harga jual dapat diperoleh dengan menjumlahkan harga pembelian bahan baku, bahan pembantu, alat pelengkap lainnya ditambah biaya – biaya seperti penyusutan barang modal, bunga pinjaman dari bank, gaji dan upah tenaga kerja, manajemen, serta laba usaha yang diharapkan.

b. Penggantian

adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan JKP, tidak termasuk pajak yang dipungut dan potongan harga yang dicantumkan dalam Faktur Pajak. Nilai penggantian merupakan taksiran biaya untuk mengganti biaya yang dikeluarkan untuk mendapatkan profesi, keterampilan, dan

pengalaman yang memberikan pelayanan dalam arti “jasa”

tersebut. Jika harga jual atau nilai penggantian menggunakan mata uang asing, maka harus dikonversikan ke dalam mata uang rupiah dengan Keputusan Menteri Keuangan mengenai kurs yang berlaku saat itu.

c. Nilai Impor

adalah nilai berupa uang yang menjadi dasar penghitungan Bea Masuk ditambah pungutan lainnya yang dikenakan pajak berdasarkan dalam peraturan perundang-undangan Pabean untuk Impor BKP, tidak termasuk PPN yang dipungut menurut Undang- undang Pajak Pertambahan Nilai. Nilai Impor yang menjadi Dasar Pengenaan Pajak adalah harga patokan impor atau Cost Insurance and Freight (CIF) sebagai dasar penghitungan bea masuk ditambah dengan semua biaya kepabean dan pungutan lain menurut ketentuan Peraturan Perundang undangan Pabean, Pajak yang dikenakan adalah PPH Pasal 22.

Rumus menghitung Nilai Impor sebagai Dasar Pengenaan Pajak adalah :

CIF + BEA MASUK = NILAI IMPOR

Tarif PPH Pasal 22 atas pengenaan Impor adalah sebagai berikut :

Yang mengunakan Angka Pengenal Importir (API), 2,5% (dua setengah persen) dari nilai impor.

Yang tidak mengunakan Angka Pengenal Importir (API), 7,5%

(tujuh setengah persen) dari nilai impor.

Yang tidak dikuasai, 7,5% (tujuh setengah persen) dari harga

jual lelang.

Dalam Nilai Impor tidak pernah termasuk PPN dan PPnBM.

d. Nilai Ekspor

adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh eksportir.

e. Nilai lain

adalah suatu jumlah yang ditetapkan sebagai Dasar Pengenaan Pajak dengan Keputusan Menteri Keuangan. Nilai lain yang ditetapkan sebagai Dasar Pengenaan Pajak adalah sebagai berikut :

Untuk pemakaian sendiri BKP dan atau JKP adalah Harga Jual atau penggantian setelah dikurangi laba kotor.

Untuk pemberian cuma-cuma BKP dan atau JKP adalah Harga Jual atau Penggantian setelah dikurangi laba kotor.

Untuk penyerahan media rekaman suara atau gambar adalah

perkiraan Harga Jual Rata-rata.

Untuk penyerahan film cerita adalah perkiraan hasil rata-rata per judul film.

Untuk persediaan BKP yang masih tersisa pada saat pembubaran perusahaan, adalah harga pasar yang wajar.

Untuk aktiva yangmenurut tujuan semula tidak untuk diperjual

belikan sepanjang PPN atas perolehan aktiva tersebut menurut ketentuan dapat dikreditkan, adalah harga pasar wajar.

Untuk kendaraan bermotor bekas adalah 10% dari harga jual

Untuk penyerahan jasa biro perjalanan atau jasa biro

pariwisata adalah 10% (sepuluh persen) dari jumlah tagihan atau jumlah yang seharusnya ditagih.

Untuk jasa pengiriman paket adalah 10% (sepuluh persen) dari jumlah tagihan atau jumlah yang seharusnya ditagih.

Untuk jasa anjak piutang adalah 5% dari jumlah seluruh

imbalan yang diterima berupa service charge, provisi, dan diskon.

Untuk penyerahan BKP dan atau JKP dari Pusat ke Cabang

atau sebaliknya dan penyerahan BKP dan atau JKP antar cabang adalah Harga Jual atau Penggantian setelah dikurangi laba kotor.

Untuk penyerahan BKP kepada pedagang perantara atau

melalui juru lelang adalah harga lelang.

2. Tarif Pajak Pertambahan Nilai (PPN)

Berdasarkan Pasal 7 ayat (1), (2) dan (3) Undang-undang No.42 Tahun 2009, tarif Pajak Pertambahan Nilai adalah sebagai berikut : 1) Tarif Pajak Pertambahan Nilai sebesar 10%

Tarif penyerahan barang kena pajak atau jasa kena pajak adalah tarif tunggal, sehingga mudah dalam pelaksaannya dan tidak memerlukan daftar penggolongan barang atau jasa dengan tarif yang berbeda sebagaimana berlaku pada Pajak Penjualan atas Barang Mewah.

2) Tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak sebesar 0% Konsumsi kena pajak atau jasa kena pajak di dalam daerah pabean dikenakan Pajak Pertambahan nilai dengan tarif 0%. Pengenaan tarif 0% bukan berarti pembebasan dari pengenaan Pajak Pertambahan Nilai. Pajak Masukan yang telah dibayar dari barang yang diekspor tetap dapat dikreditkan.

3) Tarif pajak sebagaimana dimaksud pada ayat (1) dapat diubah menjadi paling rendah 5% (lima persen) dan paling tinggi 15%

(lima belas persen) yang perubahan tarifnya diatur dengan peraturan pemerintah.

2.5.2. Prosedur / Mekanisme Pajak Pertambahan Nilai (PPN) 1. Mekanisme Pemungutan Pajak Pertambahan Nilai (PPN)

a. Saat terutang adalah saat pembayaran

b. Faktur dan SSP dibuat pada saat PKP mengajukan tagihan c. Faktur dan SSP merupakan bukti pemungutan dan penyetoran d. Pemungut Pajak Wajib memungut PPN terutang pada saat

pembayaran (bukan pada saat penyerahan)

e. Bendahara Wajib setor paling lambat 7 hari setelah bulan dilakukan pembayaran atas tagihan

f. PPN yang telah disetor dilaporkan dalam SPT Masa PPN Bagi PPN 20 hari setelah dilakukan pembayaran tagihan.

Yang ditunjuk pemungut PPN (KMK 563/KMK.03/2003) :

Bendaharawan Pemerintah

Kantor Perbendaharaan dan Kas Negara Objek Pemungutan

Pajak Pertambahan Nilai (PPN).

Objek Pemungutan Pajak Pertambahan Nilai (PPN)

Setiap pembayaran yang dilakukan oleh Pemungut PPN, kecuali :

Pembayaran yang jumlahnya tidak lebih dari Rp 1.000.000,- termasuk PPnBm dan tidak terpecah-pecah.

Pembayaran untuk pembebasan tanah

Pembayaran yang mendapat fasilitas dibebaskan dan tidak dipungut

Pembayaran untuk penyerahan BBM dan Non BBM oleh Pertamina

Pembayaran atas rekening telepon

Pembayaran untuk jasa angkutan udara yang diserahkan oleh

pengusaha Penerbangan.

2. Mekanisme Penghitungan Pajak Pertambahan Nilai (PPN)

Penghitungan PPN yang terutang dilakukan dengan cara mengalikan jumlah harga jual / pengganti / nilai impor / nilai ekspor

atau nilai lain yang ditetapkan dengan Keputusan Menteri Keuangan dengan tarif pajak sebagaimana ditetapkan dalam Pasal 7 ayat (1).

Pajak yang terutang ini merupakan Pajak Keluaran, yang dipungut oleh Pengusaha Kena Pajak.

Dasar Pengenaan Pajak Pertambahan Nilai (PPN) ditetapkan dengan Keputusan Menteri Keuangan hanya untuk menjamin rasa keadilan dalam hal Harga Jual, Nilai Penggantian, Nilai Impor, Nilai Ekspor atau Nilai Lain yang sukar ditetapkan, dan atau Penyerahan Barang Kena Pajak yang dibutuhkan oleh masyarakat banyak, seperti air minum, listrik dan sejenisnya.

Contoh :

1) PKP “A” bulan Januari 2012 menjual tunai kepada PKP “B” 100 pasang sepatu @ Rp 200.000,00 = Rp 20.000.000,00 PPN terutang yang dipungut oleh PKP “A” 10% x Rp 20.000.000,00 = Rp 2.000.000,00 Jumlah yang harus dibayar PKP “B” = Rp 22.000.000,00

Transaksi PKP “A” ini dicatat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Kas Rp. 22.000.000

Penjualan Rp. 20.000.000

PPN Keluaran (VAT out) Rp. 2.000.000

2) PKP “B” dalam bulan Januari 2012 menjual 70 pasang sepatu @ Rp 225.000,00 = Rp 15.750.000,00 memakai 5 pasang sepatu untuk pemakaian sendiri. DPP adalah harga jual tanpa

menghitung laba kotor, yaitu Rp 200.000 per pasang = Rp 1.000.000,00 PPN yang terutang Atas penjualan 70 pasang sepatu.

10% x (65x Rp 225.000) = Rp 1.462.500,00 Atas pemakaian sendiri 10% x (5 x Rp 200.000)

= Rp 100.000,00

Jumlah PPN terutang = Rp 1.562.500,00

Transaksi PKP “B” ini dicatat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Kas Rp. 17.187.000

Penjualan Rp. 15.625.000

PPN Keluaran (VAT out) Rp. 1.562.000

2.6. Faktur Pajak

Berdasarkan pada Pasal 1 angka 23 Undang-undang PPN Nomor. 42 Tahun 2009, Faktur Pajak didefinisikan sebagai bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP).

Kalau kita perhatikan, dalam definisi tadi pengertian Faktur Pajak sepertinya hanya dibatasi untuk bukti pungutan atas penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP) saja. Tetapi jangan lupa, bahwa dipasal lainnya Undang-undang PPN juga memberikan kewenangan kepada Dirjen Pajak untuk menentukan dokumen-dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak. Pasal itu adalah Pasal 13

ayat 6 Undang-undang PPN. Dari sinilah muncul kewajiban membuat Faktur Pajak untuk setiap objek yang dikenakan PPN yang lainnya selain penyerahan lokal maupun ekspor BKP atau JKP.

Ada 3 (tiga) jenis Faktur Pajak menurut Pasal 13 Undang-undang PPN No.42 Tahun 2009 yaitu :

1. Faktur Pajak Standar

Faktur Pajak (Standar) adalah Faktur Pajak yang data atau keterangan minimalnya memenuhi ketentuan Pasal 13 ayat 5 Undang-undang PPN Nomor 42 Tahun 2009. Dalam pasal tersebut dikatakan bahwa data atau keterangan minimal yang harus dicantumkan meliputi :

a) Nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP) yang menyerahkan BKP atau JKP.

b) Nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP) pembeli BKP atau penerima JKP.

c) Jenis barang atau jasa, jumlah Harga Jual atau penggantian, dan potongan harga.

d) Pajak Pertambahan Nilai (PPN) yang dipungut

e) Pajak Penjualan atas Barang Mewah (PPNBm) yang dipungut f) Kode, nomor seri, dan tanggal pembuatan Faktur Pajak, dan

g) Nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

Syarat yang harus dipenuhi Faktur Pajak Standar yaitu syarat formal maupun material. Yang dimaksud dengan syarat formal adalah bahwa Faktur Pajak Standar paling sedikit harus memuat keterangan

berupa nama, alamat, dan NPWP yang melakukan penyerahan atau pembelian BKP atau JKP seperti yang sudah disebutkan diatas. Adapun yang dimaksud dengan syarat material adalah bahwa barang yang diserahkan benar, baik secara nilai maupun jumlah. Demikian juga pengusaha yang melakukan dan yang menerima penyerahan BKP tersebut sesuai dengan keterangan yang tercantum.

Bentuk, isi dan tatacara pengisian Faktur Pajak Standar telah diatur dengan Peraturan Direktur Jenderal Pajak No. PER-24/PJ/2012. Faktur Pajak Standar pada umumnya dibuat pada saat penyerahan kepada pembeli yang telah dikukuhkan sebagai Pengusaha Kena Pajak karena pembeli yang dikukuhkan sebagai PKP tersebut berkepentingan untuk dapat mengkreditkan Pajak Masukan tersebut, sedangkan hanya Faktur Pajak Standar dan dokumen tertentu yang dapat dipergunakan sebagai bukti pengkreditan Pajak Masukan. Dan dokumen-dokumen yang dapat diperlakukan sebagai Faktur Pajak Standar adalah :

a) Pemberitahuan Impor Barang yang dilampiri Surat Setoran Pajak (SSP) dan atau bukti pungutan pajak oleh Dirjen Bea dan Cukai untuk impor BKP;

b) Pemberitahuan Ekspor Barang yang telah dimuat oleh pejabat yang berwenang dari Dirjen Bea dan Cukai dan dilampiri dengan invoice yang merupakan satu kesatuan yang tidak terpisahkan dengan pemberitahuan tersebut;

c) Surat Perintah Penyerahan Barang (SPPB) yang dibuat / dikeluarkan oleh BULOG / DOLOG untuk penyaluran tepung terigu;

d) Faktur Nota Bon Penyerahan (FNBP) yang dibuat / dikeluarkan oleh Pertamina untuk penyerahan BBM dan atau bukan BBM;

e) Tanda Pembayaran atau kuitansi untuk penyerahan jasa Telekomunikasi;

f) Ticket, Tagihan Surat Muatan Udara (Airway Bill), atau Delivery Bill, yang dibuat atau dikeluarkan untuk penyerahan jasa angkatan udara dalam negeri;

g) SSP untuk pembayaran Pajak Pertambahan Nilai atas pemanfaatan BKP tidak berwujud atau JKP dari luar Daerah Pabean;

h) Nota Penjualan Jasa yang dibuat / dikeluarkan untuk penyerahan jasa ke pelabuhan;

i) Tanda pembayaran atau kuitansi listrik.

Berdasarkan Undang-undang PPN No. 42 Tahun 2009 pasal 13 ayat 1A Faktur Pajak Standar ini harus dibuat paling lambat pada :

a. Saat penyerahan Barang Kena Pajak dan / atau penyerahan Jasa Kena Pajak.

b. Pada saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan BKP dan / atau sebelum penyerahan JKP.

c. Pada saat pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan.

d. Pada saat Pengusaha Kena Pajak (PKP) rekanan menyampaikan tagihan kepada Pemungutan PPN.

Faktur Pajak Standar dibuat sekurang-kurangnya dalam rangkap dua yaitu:

Lembar ke-1 : Untuk pembeli BKP atau penerima JKP sebagai bukti Pajak Masukan.

Lembar ke-2 : Untuk PKP yang menerbitkan Faktur Pajak Standar sebagai bukti Pajak Keluaran.

Dalam hal Faktur Pajak Standar dibuat lebih dari rangkap dua, maka peruntukan lembar ketiga dan seterusnya harus dinyatakan secara jelas dalam Faktur Pajak yang bersangkutan; misalnya lembar ke-3: Untuk PKP dalam hal penyerahan BKP atau JKP dilakukan kepada Pemungutan PPN.

2. Faktur Pajak Gabungan

Faktur Pajak Gabungan merupakan Faktur Pajak Standar yang cara pengunaannya diperkenankan kepada PKP atas beberapa kali penyerahan BKP / JKP kepada pembeli atau penerima jasa yang sama, yang dilakukan dalam satu Masa Pajak, dan harus dibuat paling lama pada akhir bulan penyerahan BKP / JKP. Dalam hal terdapat pembayaran sebelum penyerahan BKP / JKP atau terdapat pembayaran sebelum Faktur Pajak Gabungan tersebut dibuat, maka untuk pembayaran tersebut dibuat Faktur Pajak tersendiri pada saat diterima pembayaran.

Bentuk Faktur Pajak ini sama dengan Faktur Pajak Standar, hanya terdapat perbedaan dalam pengisiannya, yaitu :

a) Faktur Pajak Standar dibuat untuk tiap-tiap transaksi

b) Faktur Pajak Gabungan dibuat untuk transaksi selama 1 (satu) bulan kepada pembeli BKP atau penerima JKP yang sama.

Pajak Masukan yang tercantum dalam Faktur Pajak Gabungan juga dapat dikreditkan dengan Pajak Keluaran atau sebagai bukti pengkreditan karena sesuai Pasal 9 ayat 8 Undang-undang PPN hanya Faktur Pajak Sederhana yang tidak dapat dikreditkan.

Berdasarkan Direktur Jenderal Pajak No. PER-24/PJ/2012 Faktur Pajak Gabungan ini harus dibuat paling lambat pada :

Pada akhir bulan penyerahan BKP dan / atau JKP, dalam hal

pembayaran baik sebagian atau seluruhnya terjadi sebelum berakhirnya bulan penyerahan BKP dan / atau JKP.

3. Faktur Pajak Sederhana

Faktur Pajak Sederhana adalah dokumen yang disamakan fungsinya dengan faktur pajak yang diterbitkan oleh PKP yang melakukan penyerahan BKP dan / atau JKP kepada pembeli BKP dan / atau JKP yang tidak diketahui secara lengkap atau penyerahan BKP / JKP secara langsung kepada konsumen akhir. Biasanya Faktur Pajak Sederhana digunakan oleh pembeli BKP atau Penerima JKP dan tidak diketahui identitasnya secara lengkap, misalnya : pembeli yang tidak diketahui NPWP-nya atau tidak diketahui nama dan alamat lengkapnya.

Direktur Jenderal Pajak menetapkan tanda bukti penyerahan atau tanda bukti pembayaran sebagai Faktur Pajak Sederhana yang paling sedikit memuat :

a) Nama, alamat dan NPWP yang menyerahkan BKP / JKP b) Jenis dan kuantum

c) Jumlah Harga Jual atau Penggantian yang sudah termasuk pajak atau besarnya pajak dicantumkan secara terpisah

d) Tanggal pembuatan Faktur Pajak Sederhana

Bentuk Faktur Pajak Sederhana dapat berupa Bon kontan, Faktur penjualan, Segi cash register, karcis, kuitansi yang dipakai sebagai tanda bukti penyerahan atau pembayaran atas BKP / JKP yang bersangkutan.

Faktur Pajak Sederhana yang diisi tidak lengkap bukan merupakan Faktur Pajak Sederhana. Faktur Pajak Sederhana dibuat sekurang-kurangnya rangkap dua :

lembar ke-1 : untuk pembeli BKP / penerima JKP dan lembar ke-2 : untuk arsip PKP yang bersangkutan.

Faktur Pajak Sederhana dianggap telah dibuat rangkap dua atau lebih, dalam hal Faktur Pajak Sederhana tersebut dibuat dalam satu lembar yang terdiri dari dua atau lebih bagian atau potongan yang disediakan untuk disobek atau dipotong, seperti yang terjadi pada karcis.

Pajak masukan yang tercantum dalam Faktur Pajak sederhana tidak dapat dikreditkan. Faktur Pajak Sederhana harus dibuat pada saat :

a. Penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak yang dil akukan secara langsung kepada konsumen akhir, atau

b. Penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak kepada pembeli Barang Kena Pajak dan atau penerima Jasa Kena Pajak yang

nama, alamat atau Nomor Pokok Wajib Pajaknya tidak diketahui.

Dapat membuat Faktur Pajak Sederhana. (Keputusan Direktur Jenderal Pajak No PER-24/PJ/2012).

2.7. Pengakuan dan Pengukuran Pajak Pertambahan Nilai (PPN) Menurut SAK dan UU Perpajakan

Pajak Pertambahan Nilai (PPN) timbul akibat adanya transaksi pembelian dan penjualan terhadap Barang Kena Pajak / Jasa Kena Pajak.

Apabila Pengusaha Kena Pajak (PKP) melakukan pembelian BKP maka akan dikenakan Pajak Masukan. Selanjutnya bila PKP tersebut melakukan penjualan atas BKP tersebut maka mereka berhak untuk melakukan pemungutan PPN yang telah mereka setor sebelumnya dan hal ini merupakan Pajak Keluaran. Seperti halnya pendapatan, PPN juga harus diketahui kapan diakui dan bagaimana cara pengukurannya.

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam SAK (2007:22:par.92), dijelaskan bahwa : Penghasilan diakui dalam laporan laba rugi kalau kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aktiva atau penurunan kewajiban telah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan penghasilan terjadi bersamaan dengan pengakuan kenaikan aktiva atau penurunan kewajiban (misalnya, kenaikan bersih aktiva yang timbul dari penjualan barang atau jasa atau penurunan kewajiban yang timbul dari pembebasan pinjaman yang masih harus dibayar).

Pengakuan pendapatan dari penjualan barang dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.23 (2007:23.10:par.38) menyebutkan bahwa pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut terpenuhi :

a. Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli;

b. Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

c. Jumlah pendapatan tersebut dapat diukur dengan andal;

d. Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebut; dan

e. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Pengukuran pendapatan dalam PSAK No.23 (2007:23:par.37) dijelaskan bahwa “ Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima”.

Dalam Pasal 11 ayat 1 UU PPN No 42 Tahun 2009, terutangnya pajak terjadi pada saat :

a. penyerahan Barang Kena Pajak;

b. impor Barang Kena Pajak;

c. penyerahan Jasa Kena Pajak;

d. pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean;

e. pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean;

f. ekspor Barang Kena Pajak Berwujud;

g. ekspor Barang Kena Pajak Tidak Berwujud; atau ekspor Jasa Kena Pajak.

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam SAK (2007:23:par.94), dijelaskan bahwa Beban diakui dalam laporan laba rugi kalau penurunan aktiva atau peningkatan kewajiban telah terjadi dan dapat diukur dengan andal. Hal ini berarti pengakuan beban terjadi bersamaan dengan pengakuan kenaikan kewajiban atau penurunan aktiva (misalnya akrual hak karyawan atau penyusutan aktiva tetap).

Menurut UU PPN No 42 Tahun 2009 Pasal 11 ayat 2, dijelaskan bahwa dalam hal pembayaran diterima sebelum penyerahan Barang Kena Pajak atau sebelum penyerahan Jasa Kena Pajak atau dalam hal pembayaran dilakukan sebelum dimulainya pemanfaatan Barang Kena Pajak Tidak Berwujud atau Jasa Kena Pajak dari luar Daerah Pabean, saat terutangnya pajak adalah pada saat pembayaran.

Dalam akuntansi, saat penyerahan barang merupakan salah satu saat pengakuan beban atau perolehan aktiva. Begitu juga dengan pajak, pengakuan beban atau perolehan aktiva diakui pada saat penyerahan barang kena pajak dan pembuatan faktur pajak harus diterbitkan pada saat itu juga.

Terutangnya PPN menurut akuntansi yaitu pada saat penyerahan BKP. Menurut UU Perpajakan terutangnya PPN sama dengan akuntansi yaitu pada saat penyerahan BKP atau sudah terjadi penjualan berdasarkan

UU PPN No 42 Tahun 2009 Pasal 11 ayat 1. Apabila diterima uang muka dari penjualan misal Rp 2.000.000 dari penjualan Rp 20.000.000, menurut akuntansi diterima uang muka penjualan sudah diakui sebagai objek PPN, oleh karena itu atas transaksi tersebut harus diterbitkan faktur pajak.

Menurut UU Perpajakan sama dengan akuntansi apabila diterima uang dimuka dari penjualan tersebut maka terutangnya PPN secara administratif adalah pada saat pembayaran uang muka berdasarkan UU PPN No42 Tahun 2009 Pasal 11 ayat 2 dan harus diterbitkan faktur pajaknya.

Untuk penghitungan Pengusaha Kena Pajak, pembayaran dimuka itu diperlukan sebagaimana yang terjadi dalam praktek akuntansi komersial.

Dengan demikian untuk keperluan pembukuan perpajakan terdapat dua pendekatan sesuai dengan ketentuan masing-masing yang tampaknya berbeda namun dapat direkonsiliasikan.

2.8. Akuntansi Pajak Pertambahan Nilai (PPN)

Prosedur pembukuan Pajak Pertambahan Nilai (PPN) terdiri dari :

1. Pembelian barang yang PPN-nya dapat dikreditkan dan yang tidak dapat dikreditkan.

2. Penjualan dan PPN terutang

3. PPN yang masih harus dibayar atau lebih dan lain-lain.

Dilihat dari pengenaan PPN, barang yang dibeli oleh perusahaan dapat digolongkan ke dalam dua jenis barang, yaitu barang yang PPN-nya dapat dikreditkan dan yang tidak dapat dikreditkan. Pembelian kedua jenis barang

tersebut perlu dipertimbangkan dalam rangka pembukuan, karena PPN yang tidak dapat dikreditkan tersebut dapat dimasukkan ke dalam biaya dalam perhitungan pajak penghasilan nantinya.

Pembelian barang yang PPN-nya dapat dikreditkan masih dapat dikelompokkan ke dalam dua jenis, yaitu :

a. pembelian barang untuk diolah (persediaan), dan

b. pembelian barang modal yang ada hubungannya dengan proses produksi.

Berikut ini akan diuraikan prosedur pembukuan pembelian barang yang PPN- nya dapat dikreditkan dan yang tidak dapat dikreditkan (berkaitan PPN Masukan) :

1. Pembelian barang / persediaan yang PPN-nya dapat dikreditkan.

Misal, PT.Gerindra membeli barang untuk persediaan dalam bulan April 2014 seharga Rp 50.000.000,00 dengan kredit dari PT.PDI. Transaksi ini dicatat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Pembelian Rp. 50.000.000

PPN Masukan (VAT in) Rp. 5.000.000

Utang Rp. 55.000.000

2. Pembelian barang modal yang PPN-nya dapat dikreditkan.

PT.Gerindra membeli mesin seharga Rp 20.000.000 dengan kredit bulan Maret 2013 dari PT.PDI. Transaksi ini dicatat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Mesin Rp. 20.000.000

PPN Masukan (VAT in) Rp. 2.000.000

Utang Rp. 22.000.000

3. Pembelian barang / persediaan yang PPN-nya tidak dapat dikreditkan.

PT.Gerindra membeli tunai alat tulis seharga Rp 1.000.000,00 ditambah PPN 10% Karena alat tulis ini tidak mempunyai hubungan langsung dengan proses produksi. Pajak Masukannya tidak boleh dikreditkan. PPN yang tidak dapat dikreditkan dapat dibebankan sebagai biaya operasi.

Transaksi ini dicatat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Alat tulis Rp. 1.000.000

Biaya PPN (VAT in) Rp. 100.000

Kas Rp. 1.100.000

4. Pembelian barang / modal yang PPN-nya tidak dapat dikreditkan.

PT.Gerindra membeli motor untuk keperluan kantor administrasi seharga Rp 18.000.000,00 tunai. Pajak masukan pembelian kendaraan tidak dapat dikreditkan. Namun, pajak tersebut dapat dibebankan sebagai biaya perolehan kendaraan. Jadi, tidak dapat dibedakan sekaligus di tahun perolehannya, melainkan disusut sesuai dengan tarif penyusutannya.

Transaksi ini dicatat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Kendaraan motor Rp. 19.800.000

Kas Rp. 19.800.000

Keterangan : PPN Rp. 1.800.000 ditambahkan ke harga perolehan kendaraan.

5. Pembelian dengan potongan.

PT.Gerindra membeli barang seharga Rp 16.000.000,00 dengan potongan pembelian Rp 6.000.000,00 jika pembayaran dilakukan dengan periode yang ditentukan tarif PPN 10%. Transaksi ini dicatat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Pembelian Rp. 16.000.000

Cadangan Potongan pembelian Rp. (6.000.000) PPN Masukan (VAT in) Rp. 1.000.000

Utang Rp. 11.000.000

Apabila perusahaan tidak dapat membayar utang dalam waktu yang ditentukan maka pembelian tidak berhak atas potongan. Pembayaran utang pembelian ini dicatat dengan ayat jurnal :

Uraian Debet (D) Kredit (K)

Utang Rp. 11.000.000

PPN Masukan (VAT in) Rp. 6.000.000 Rugi karena potongan tidak

diambil Rp. 600.000

Kas Rp. 17.600.000

Karena potongan tidak diambil oleh pembeli maka PPN Masukan atas potongan yang belum dihitung pada saat pembelian harus dibebankan.

Demikian pula penjualan harus memperhitungkan PPN terutang dengan jumlah yang sama.

6. Pengembalian pembelian.

Karena tidak sesuai dengan spesifikasi barang, pembelian sebanyak Rp 5.000.000,00 ditambah PPN 10% dikembalikan kepada penjual. Transaksi ini di catat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Utang Rp. 5.500.000

Retur Pembelian Rp. 5.000.000

PPN Masukan (VAT in) Rp. 500.000

Pengembalian ini akan mengurangi PPN Masukan, demikian pula penjualan akan mengurangkan PPN terhutang.

7. Penjualan Tunai

Contoh: PT.Gerindra menjual barang secara tunai Rp. 50.000.000 dengan PPN 10% maka transaksi ini catat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Kas Rp. 55.000.000

Penjualan Rp. 50.000.000

PPN Keluaran (VAT out) Rp. 5.000.000

8. Pengembalian penjualan

Contoh: Masih dengan contoh no.5 barang yang dijual dikembalikan Rp.

8.000.000 Pengembalian ini dicatat dengan ayat jurnal sebagai berikut :

Uraian Debet (D) Kredit (K)

Retur Penjualan Rp. 8.000.000 PPN Keluaran (VAT out) Rp. 800.000

Kas Rp. 8.800.000

9. Penjualan dengan uang muka

Contoh : Pada tanggal 3 April 2014 PKP “ABC” menerima uang muka dari PKP “DEF” atas pembelian BKP peralatan kantor yaitu sebesar Rp.

10.000.000 ditambah PPN 10%. Pada tanggal 3 Mei 2014 yaitu pada saat penyerahan BKP, diterima sisa pembayaran Rp. 5.000.000 dimana dalam pembayaran tersebut belum termasuk Pajak Pertambahan Nilai. Karena itu, ada dua transaksi yang harus dicatat yaitu :

a. Pada saat pembayaran uang muka

Uraian Debet (D) Kredit (K)

Kas Rp. 11.000.000

Uang muka penjualan Rp. 10.000.000

PPN Keluaran (VAT out) Rp. 1.000.000

b. Pada saat penyerahan barang

Uraian Debet (D) Kredit (K)

Kas Rp. 5.500.000

Uang muka penjualan Rp. 10.000.000

Penjualan Rp. 15.000.000

PPN Keluaran (VAT out) Rp. 500.000 Sesuai dengan ketentuan bahwa PPN sudah terutang pada saat pembayaran. Karena itu, pada saat pembayaran uang muka PKP menerima uang muka harus memungut PPN.

10. Penjualan dengan angsuran

Contoh: PT.Gerindra menjual suatu barang dengan angsuran seharga Rp.

50.000.000 pembayaran dilakukan dengan 10 kali cicilan. Transaksi

penjualan dan angsuran setiap bulan dicatat dengan ayat jurnal sebagai berikut :

a. Pada saat penyerahan barang

Uraian Debet (D) Kredit (K)

Piutang penjualan

angsuran Rp. 55.000.000

Penjualan Rp. 50.000.000

PPN Keluaran (VAT out) Rp. 5.000.000 b. Pada saat pembayaran angsuran

Uraian Debet (D) Kredit (K)

Kas Rp. 5.500.000

Piutang penjualan

angsuran Rp. 5.500.000

Ada 3 (tiga) metode pencatatan Pajak Pertambahan Nilai (PPN), yaitu : 1. PPN Masukan dan PPN Keluaran yang dibukukan pada satu perkiraan.

Pembukuan dengan cara ini, hanya menggunakan satu perkiraan yaitu PPN yang saldonya mungkin Debit atau Kredit, tergantung mana yang lebih besar antara pajak masukan atau pajak keluaran untuk suatu masa pajak tertentu. Misal, PT A membeli barang dengan perhitungan :

Pembelian barang X 100 pcs dengan harga Rp. 100.000.000,-

PPN 10% Rp. 10.000.000,-

Jumlah yang harus dibayar Rp. 110.000.000,- Transaksi ini akan dijurnal oleh PT A sebagai berikut :

Uraian Debet (D) Kredit (K)

Pembelian Rp. 100.000.000 PPN Masukan (VAT in) Rp. 10.000.000

Kas Rp. 110.000.000

Bila dalam bulan atau masa pajak yang sama PT A menjual seluruh barang tersebut dengan perhitungan :

Harga barang X (Rp 1.200.000 / pcs) Rp. 120.000.000,-

PPN 10% Rp. 12.000.000,-

Jumlah yang akan diterima Rp. 132.000.000,- Maka PT A akan menjurnal :

Uraian Debet (D) Kredit (K)

Piutang / Kas Rp. 132.200.000

Penjualan Rp. 120.000.000

PPN Keluaran (VAT Out) Rp. 12.000.000

Pada akhir bulan / akhir periode, PPN akan mempunyai saldo kredit sebesar Rp. 2.000.000 (Rp. 12.000.000 – Rp. 10.000.000) yang akan disetor ke Kas Negara pada bulan berikutnya dengan mendebet perkiraan PPN.

Bila selama bulan yang bersangkutan hanya terjual sebagian saja, misalnya 50 pcs dengan perhitungan :

Harga barang X (Rp 1.200.000 / pcs) Rp. 60.000.000,-

PPN 10% Rp. 6.000.000,-

Jumlah yang akan diterima Rp. 66.000.000,- Maka PT A akan menjurnal :

Uraian Debet (D) Kredit (K)

Piutang / Kas Rp. 66.000.000

Penjualan Rp. 60.000.000

PPN Keluaran (VAT Out) Rp. 6.000.000

Pada akhir periode, PPN akan mempunyai saldo debet sebesar Rp.

4.000.000,- (10.000.000 – 6.000.000) yang dapat dimintakan restitusi atau diperhitungkan dengan masa pajak berikutnya.

Bila kelebihan pajak ini akan diperhitungkan dengan masa pajak berikutnya, maka perusahaan tidak perlu membuat jurnal, sedangkan bila akan dimintakan kembali (restitusi), pada saat restitusi diterima akan dijurnal :

Uraian Debet (D) Kredit (K)

Kas Rp. 4.000.000

Hutang PPN – VAT out Rp. 4.000.000

2. PPN Masukan dan PPN Keluaran yang dibukukan secara terpisah, tanpa prosedur offset pada setiap masa pajak.

Dengan cara ini, PPN Masukan dan PPN Keluaran dibukukan pada perkiraan yang berbeda, dimana saldo masing-masing perkiraan akan terus-menerus bertambah karena terjadi akumulasi PPN Masukan dan PPN Keluaran selama periode tertentu.

Berdasarkan contoh pada alternative pertama, PT A akan membukukan transaksi – transaksi tersebut sebagai berikut :

Pada saat pembelian

Uraian Debet (D) Kredit (K)

Pembelian Rp. 100.000.000 PPN Masukan (VAT in) Rp. 10.000.000

Kas Rp. 110.000.000

Pada saat penjualan

Uraian Debet (D) Kredit (K)

Piutang / Kas Rp. 132.000.000

Penjualan Rp. 120.000.000

PPN Keluaran (VAT out) Rp. 12.000.000

Apabila PPN Keluaran lebih besar dari PPN Masukan, menyebabkan perusahaan harus menyetor selisihnya ke Kas Negara, dan atas penyetoran ini akan dijurnal :

Uraian Debet (D) Kredit (K)

PPN Keluaran (VAT out) Rp. 2.000.000

Kas Rp. 2.000.000

Dengan prosedur pembukuan seperti ini, setiap terjadi penyetoran ke Kas Negara, PPN Masukan akan sama besarnya dengan PPN Keluaran.

Dalam hal terjadi restitusi, maka pada saat uang diterima dari Kas Negara, akan dijurnal :

Uraian Debet (D) Kredit (K)

Kas Rp. 4.000.000

PPN Masukan (VAT in) Rp. 4.000.000 3. PPN Masukan dan PPN Keluaran yang dibukukan secara terpisah,

dengan prosedur offset pada setiap akhir masa pajak.

Dengan cara ini prosedur pembukuan sampai dengan penyetoran selisih PPN Masukan dan PPN Keluaran ke Kas Negara atau penerimaan restitusi dari kas Negara sama seperti prosedur pembukuan pada alternative kedua. Pada akhir masa pajak (akhir bulan) dilakukan penjurnalan untuk meng-offset perkiraan PPN Masukan dan PPN

Keluaran pada saat selesainya pembuatan SPT PPN bulan yang bersangkutan.

Berdasarkan contoh yang sebelumnya, pada akhir masa pajak PT A akan menjurnal :

Uraian Debet (D) Kredit (K)

PPN Keluaran (VAT out) Rp. 10.000.000

PPN Masukan (VAT in) Rp. 10.000.000

Dengan jurnal ini, PPN Keluaran akan mempunyai saldo kredit sebesar Rp. 2.000.000,- yang akan menjadi nihil dengan terjadinya pendebetan pada saat penyetoran ke Kas Negara.

Pada contoh berikut, dimana terdapat restitusi sebesar Rp 4.000.000,- Jurnal pada saat SPT selesai dibuat adalah :

Uraian Debet (D) Kredit (K)

PPN Keluaran (VAT out) Rp. 6.000.000

PPN Masukan (VAT in) Rp. 6.000.000 Dengan membukukan jurnal ini, PPN Masukan akan mempunyai saldo debet sebesar Rp. 4.000.000,- yang akan menjadi nihil dengan diterimanya restitusi dari Kas Negara.

2.9. Penelitian Terdahulu

Sebagai bahan pertimbangan dalam penelitian ini akan dicantumkan beberapa hasil penelitian terdahulu oleh beberapa peneliti yang pernah penulis baca diantaranya :

Penelitian yang dilakukan oleh Jefta Israelka tahun 2008, dengan judul Analisis Penerapan Pajak Pertambahan Nilai Pada PT. Kaltimex Lestari

Timur, pada penelitian tersebut dijelaskan bahwa perusahan mengunakan perhitungan dengan dasar credit method dimana ada perbedaan antara PPN Masukan dan PPN Keluaran. Credit Method memerlukan PPN Masukan dan PPN Keluaran untuk menghitung pajak terutang, yang terjadi karena adanya transaksi penjualan dan pembelian atas BKP ataupun JKP.

Penelitian yang dilakukan oleh Novi Darmayanti tahun 2012, dengan judul Analisis Perhitungan Pajak Pertambahan Nilai (PPN) Pada CV. Sarana Teknik Kontrol, pada penelitian tersebut dijelaskan dalam menghitung Pajak Pertambahan Nilai (PPN) dapat digunakan metode tidak langsung yaitu Pajak Keluaran dikurangi Pajak Masukan hasil yang diperoleh adalah merupakan pajak yang harus disetor ke kas negara. Dalam mencatat Pajak Pertambahan Nilai (PPN) untuk keperluan pembuatan laporan keuangan dibutuhkan informasi yang jelas tentang transaksi-transaksi yang berkaitan dengan Pajak Pertambahan Nilai (PPN) yaitu transaksi penjualan dan pembeliannya.

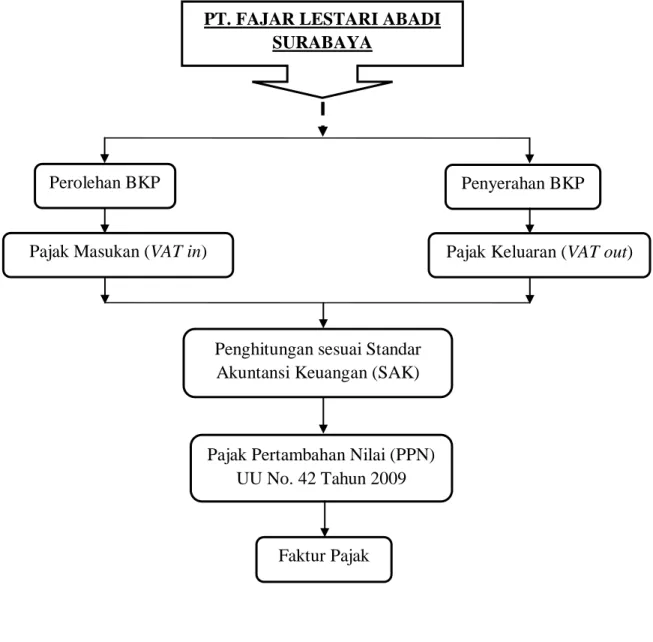

2.10. Kerangka Konseptual Penelitian

Gambar 2.1 Kerangka Konseptual

Sumber : Olahan Data Penulis

PT. FAJAR LESTARI ABADI SURABAYA

Perolehan BKP Penyerahan BKP

Pajak Masukan (VAT in) Pajak Keluaran (VAT out)

Penghitungan sesuai Standar Akuntansi Keuangan (SAK)

Pajak Pertambahan Nilai (PPN) UU No. 42 Tahun 2009

Faktur Pajak

Keterangan Gambar 2.1

PT. Fajar Lestari Abadi Surabaya merupakan perusahaan yang bergerak dalam kegiatan menerima perolehan BKP dan melakukan penyerahan BKP.

Perolehan BKP tersebut adalah Pajak Masukan sedangkan Penyerahan BKP adalah Pajak Keluaran. PT. Fajar Lestari Abadi Surabaya sebagai PKP, maka dalam proses penghitungan dan penerbitan faktur pajak antara Pajak Masukan dan Pajak Keluaran harus sesuai dengan SAK dan Undang-undang Pajak Pertambahan Nilai yang berlaku.