Universitas Kristen Maranatha

ABSTRAK

Pada dasarnya tujuan utama perusahaan pada umumnya adalah profit oriented, maka perusahaan harus memiliki kemampuan dan kecermatan atas fungsi penjualan. Aktivitas penjualan yang menjadi tulang punggung perlu dikendalikan karena dari transaksi penjualan perusahaan tersebut perusahaan akan mendapatkan pendapatan. Pengendalian penjualan memerlukan laporan yang menganalisis aktivitas penjualan yang mengungkapkan perkembangan yang tidak diinginkan dan memerlukan tindakan koreksi, maka diperlukan suatu bagian yang independen yang melaksanakan audit intern di dalam perusahaan. Dalam kedudukan yang tidak terlibat langsung dengan aktivitas operasional, audit intern dapat menilai semua aktivitas perusahaan, juga memberikan batuan dalam memberikan informasi yang benar dan objektif menyangkut keakuratan data penjualan yang akan dijadikan dasar bagi pengambilan keputusan.

Berdasarkan pemikiran tersebut, maka penulis tertarik untuk melakukan penelitian di PD X yang bergerak di bidang electric home appliances yang tidak secara langsung menjual barang kepada pembeli, tetapi melalui perdagangan perantara. Perantara tersebut adalah toko eceran yang menjual barang langsung kepada konsumen akhir. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana peranan Audit intern dalam menunjang peningkatan pengendalian intern penjualan. Adapun hipotesis yang diajukan penulis adalah Audit intern yang memadai dapat meningkatkan efektivitas pengendalian intern penjualan. Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus. Metode pengumpulan data yang dilakukan penulis adalah penelitian lapangan (Field Research) yang terdiri dari observasi, wawancara, dan menyebarkan kuesioner, dan juga penelitian kepustakaan (Library Research).

Universitas Kristen Maranatha DAFTAR ISI

ABSTRAKSI

KATA PENGANTAR DAFTAR ISI

DAFTAR LAMPIRAN

Halaman BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ………...1

1.2 Identifikasi Masalah ………3

1.3 Tujuan Penelitian……….3

1.4 Kegunaan Penelitian………...4

1.5 Rerangka Pemikiran……….4

1.6 Metode Penelitian……….6

1.7 Lokasi Penelitian dan Waktu Penelitian………...7

BAB II TINJAUAN PUSTAKA 2.1 Audit………..8

2.1.1 Pengertian Audit………8

2.1.2 Jenis-jenis Audit………9

2.2 Pengendalian Intern……….10

2.2.1 Pengertian Pengendalian Intern………...11

2.2.2 Tujuan Utama Pengendalian Intern……….13

2.2.3 Komponen Pengendalian Intern………..14

Universitas Kristen Maranatha

2.2.5 Kegiatan Pemahaman Pengendalian………...23

2.2.6 Keterbatasan Pengendalian Intern………...26

2.3 Pengendalian Intern atas Penjualan……….28

2.3.1 Pengertian Penjualan………...31

2.3.2 Klasifikasi Transaksi Penjualan………..33

2.3.3 Tugas Pokok Penjualan………...34

2.3.4 Prosedur Penjualan………..35

2.3.5 Prinsip Pengendalian Intern Penjualan………38

2.3.6 Dokumen-dokumen yang Digunakan………..39

2.3.7 Kebijakan Penjualan………40

BAB III OBJEK PENELITIAN DAN METODE PENELITIAN 3.1 Objek Penelitian………..41

3.1.1 Sejarah Singkat Perusahaan………...41

3.1.2 Struktur Organisasi dan Uraian Tugas………...42

3.2 Metode Penelitian………45

3.2.1 Teknik Pengumpulan Data……….46

3.2.2 Operasionalisasi Variabel………...47

3.2.3 Rancangan Analisis Hipotesis………48

3.2.4 Penarikan Kesimpulan………49

BAB IV HASIL PENELITIAN 4.1 Kegiatan Usaha………..50

4.2 Pelaksanaan Atas Pengendalian Intern Penjualan………..50

Universitas Kristen Maranatha

4.4 Pembahasan………53

4.4.1 Pembahasan Pengendalian Intern Penjualan………..53

4.4.2 Pelaksanaan Unsur-unsur Pengendalian Intern Penjualan………... .55

4.4.3 Prosedur Penjualan……….66

4.4.4 Pelaksanaan Pengendalian Intern atas Penjualan dalam Meningkatkan Efektivitas………..66

4.4.5 Pelaksanaan Sistem Pengendalian Intern atas Penjualan dalam Meningkatkan Efektivitas………67

4.5 Peranan Audit Intern Dalam Menunjang Efektivitas Proses Penjualan ………...68

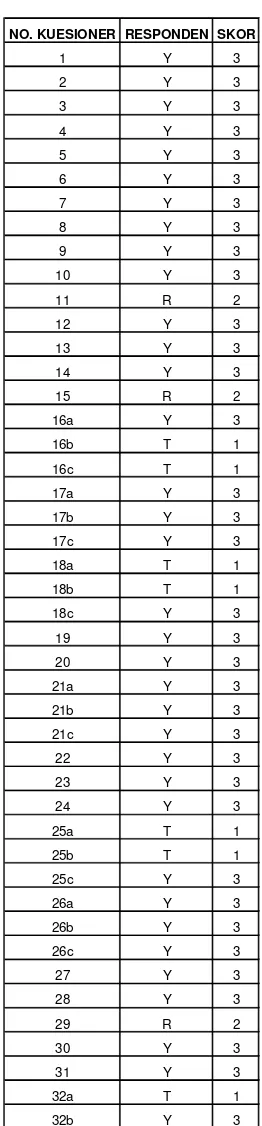

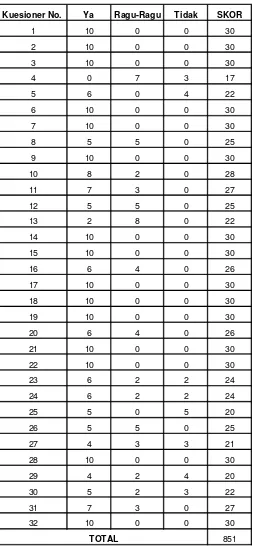

4.6 Pengujian Hipotesis………71

4.6.1 Analisis Deskriptif………..71

4.6.2 Analisis Statistik……….74

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….92

5.2 Saran………...95 DAFTAR PUSTAKA

No. Pertanyaan Ya Ragu- Tidak ragu

Independensi

1 Apakah auditor bertanggung jawab langsung kepada Direktur?

2 Apakah setiap hasil pemeriksaan yang dilakukan

auditor disampaikan kepada bagian yang terkait? 3 Apakah auditor dalam melaksanakan tugasnya

mempertahankan sikap mental yang independent? 4 Apakah auditor dalam mengemukakan saran atau

rekomendasi dengan bebas tanpa mendapat pengaruh dari siapapun?

5 Apakah seorang staff audit intern memiliki posisi yang sama dengan staff lainnya?

6 Apakah auditor memiliki keleluasaan dalam melakukan pemeriksaan?

Kompetensi

7 Apakah auditor intern telah memiliki pengalaman yang cukup?

8 Apakah hubungan antar audit dengan staff berjalan dengan baik?

9 Apakah auditor sangat menguasai bidang dan tanggung jawab yang diberikan padanya? 10 Apakah auditor memiliki latar belakang

akuntansi?

11 Apakah setiap hasil pemeriksaan yang dilakukan

auditor disampaikan kepada bagian yang terkait? 12 Apakah pimpinaan tertinggi perusahaan memerlukan

saran perbaikan dari audit intern?

Program Pemeriksaan

13 Apakah pelaksanaan pemeriksaan intern dilakukan secara rutin?

14 Apakah dalam pembuatan program pemeriksaan, auditor intern harus mendapat persetujuan dari

Direktur perusahaan?

15 Apakah program audit intern telah diuraikan secara tertulis dan terinci dengan jelas?

16 Apakah waktu pembuatan program pemeriksaan: a. Sebelum memulai pengamatan sekilas atas fasilitas fisik b. Pada waktu melakukan pengamatan sekilas atas fasilitas fisik

c. Sesudah melakukan pengamatan atas fasilitas fisik 17 Program pemeriksaan yang telah dibuat akan

didistribusikan kepada:

a. Staf auditor yang melakukan penugasan

Pelaksanaan Pemeriksaan

22 Apakah di dalam melaksanakan pemeriksaan intern, auditor intern melakukan pemeriksaan secara mendadak tanpa pemberitahuan?

23 Apakah auditor internal perlu membicarakan program pemeriksaannya kepada Direktur dan bagian yang diperiksanya?

24 Apakah auditor intern melakukan audit untuk memastikan bahwa sumber-sumber yang ada dalam

perusahaan telah digunakan secara efektif dan efisiensi? 25 Apakah pelaksanaan pemeriksaan intern dilakukan

dala kurun waktu: a. Setahun sekali b. Enam bulan sekali c. Tiga bulan sekali

26 Apakah terhadap pelaksanaan pemeriksaan mencakup pula kegiatan?

a. Menyusun tim pemeriksaan

b. Menyusun jadwal kgiatan pemeriksaan

c. Menyusun kegiatan pemeriksaan

Laporan hasil pemeriksaan

27 Apakah laporan pemeriksaan yang disajikan didukung oleh bukti yang nyata?

28 Apakah laporan pemriksaan memuat temuan-temuan dan kesimpulan secara objektif?

29 Apakah laporan audit dibuat secara tertulis dan disampaikan kepada pimpinan tepat pada waktunya? 30 Apakah laporan hasil pemeriksaan dikeluarkan setelah

pemeriksaan selesai?

31 Apakah di dalam laporan pemeriksaan terdapat

rekomendasi dan koreksi yang diperlukan? 32 Apakah laporan hasil pemeriksaan ditujukan kepada?

a. manajer b. Direktur Utama c. Kepala Divisi

33 Apakah laporan pemeriksaan memuat: a. Tujuan dan ruang lingkup pemeriksaan b. prosedur-prosedur yang digunakan

34 Apakah auditor melakukan tindak lanjut atas pemeriksaan? 35 Dari pemeriksaan yang dilakukan apakah banyak

penyelewengan yang dilakukan oleh departemen-departemen yang ada?

36 Apakah saran dan usul yang diajukan oleh auditor intern mendapat tanggapan dari pihak yang bersangkutan?

No. Pertanyaan Ya Ragu- Tidak ragu

Lingkungan pengendalian

1 Apakah perusahaan mempunyai struktur organisasi yang mendefinisikan secara jelas

wewenang dan tanggung jawab?

2 Apakah setiap fungsi dalam perusahaan terdapat uraian tugas yang jelas?

3 Apakah terdapat pemisahan fungsi antara bagian-bagian dengan mempertimbangkan ukuran organisai yang ada?

4 Apakah manajemen mempunyai pertimbangan terhadap tingkat kompetensi yang disyaratkan dari pekerjaan tertentu?

5 Apakah setiap personel dari setiap tingkat

organsasi memiliki pengetahuan dan ketrampilan yang memadai?

Peraturan yang telah ditetapkan

6 Apakah perusahaan telah memiliki dewan komisaris dan komite audit?

7 Apakah perusahaan memberikan training terlebih dahulu pada karyawan baru sebelum terjun langsung melaksanakan tugasnya? 8 Apakah perusahaan sudah menempatkan

karyawannya sesuai dengan keahliannya? 9 Apakah fungsi penjualan terpisah dari fungsi

penerimaan kas?

10 Apakah tenaga bagian penjualan yang ada cukup berpengalaman?

Penaksiran resiko

11 Apakah Perusahaan menetapkan harga penjualan? 12 Apakah faktor perubahan teknologi mempengaruhi

prospek penjualan?

13 Apakah dalam melakukan penjualan diperhitungkan kemampuan pelanggan untuk

melakukan pembayaran?

14 Apakah tagihan penjualan selalu dibayar tepat waktu oleh pelanggan?

15 Apakah perusahaan mempertimbangkan kemungkinan terjadinya penyelewengan hasil tagihan penjualan?

16 Apakah terdapat kebijakan mengenai besar maksimal tingkat :

a. Kehilangan Barang b. Kerusakan Barang

17 Apakah jumlah ini disesuaikan secara periodik?

DAFTAR PERTANYAAN EFEKTIVITAS SISTEM PENGENDALIAN INTERN PENJUALAN

Informasi dan komunikasi

23 Apakah komunikasi antara bagian dalam perusahaan sudah berjalan dengan baik? 24 Apakah setiap transaksi yang terjadi diotorisasi

oleh masing-masing bagian dan wewenang? 25 Apakah dokumen dan catatan yang ada dapat

dijadikan sebagai alat komunikasi pada antar bagian?

26 Apakah data-data penjualan yang terkumpul

dapat dijadikan informasi untuk penyusunan laporan penjualan?

27 Apakah informasi yang dihasilkan tepat waktu pada saat dibutuhkan?

Aktivitas penjualan

28 Apakah setiap aktivitas yang terjadi di bagian penjualan didokumentasikan dalam dokumen (catatan dan formulir) yang memadai (telah diberi nomor urut secara tercetak)?

29 Apakah formulir-formulir dibawah ini di beri

nomor urut? a). Delivery order b). Faktur penjualan c). Faktur Pajak

30 Apakah seiap transaksi penjualan yang dilaporkan dapat dipertanggungjawabkan? 31 Apakah penerimaan harian selalu disetorkan ke

bank pada hari kerja berikutnya?

32 Apakah perusahaan dalam menetapkan harga jual, sistem penjualan dan discount penjualan selalu ditetapkan dan disetujui oleh pejabat yang

berwenang?

33 Apakah perusahaan menetapkan tujuan berupa pencapaian laba dari hasil penjualan?

34 Apakah fasilitas penjualan cukup mendukung dan sesuai dengan situasi penjualan yang ada? 35 Apakah seluruh kemampuan penjualan ditujukan

kepada upaya untuk memberikan kepuasan kepada konsumen?

36 Apakah perlu menetapkan kebijakan dan prosedur

penjualan tertulis dalam meningkatkan efisiensi dan efektivitas penjualan?

37 Apakah perusahaan melaksanakan kegiatan promosi sesuai dengan tujuan dan strategi yang ditetapkan?

38 Apakah target penjualan dibuat setiap bulan? 39 Apakah terdapat pemisahan tugas yang jelas

antara fungsi penjualan dengan fungsi: a). Pencatatan piutang

b). Penerimaan kas

TABEL 2. Tabel Skor Atas Jawaban Responden

(Untuk Variabel Dependen)

Kuesioner No. Ya Ragu-Ragu Tidak SKOR

Pembelian Kepala

Bagian Keuangan

Kepala Bagian Gudang

Sales

Supir Akunting

Kepala Bagian Penjualan

Kepala Gudang

Universitas Kristen Maranatha 1

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Dalam era globalisasi, persaingan dalam dunia bisnis semakin ketat,

karena persaingan bukan hanya berasal dari dalam negeri tetapi berasal juga

dari luar negeri. Untuk itu perusahaan harus dapat mengembangankan

potensinya secara maksimal supaya dapat tetap bertahan dan bersaing dengan

perusahaan lain yang sejenis.

Untuk dapat bertahan dalam persaingan, perusahaan dituntut untuk mampu

menciptakan daya saing yang kuat sehingga dapat mempertahankan

eksistensinya dalam kehidupan perekonomian jangka panjang dengan cara

beroperasi secara efektif dan efisien. Setiap perusahaan mempunyai tujuan

untuk memperoleh laba yang sebesar-besarnya dalam jangka waktu yang

panjang, dengan menggunakan segala kemampuan, metode-metode dan

alat-alat yang dimilikinya. Untuk itu perusahaan dituntut untuk meningkatkan hasil

penjualannya karena penjualan merupakan tulang punggung bagi perusahaan.

Dengan meningkatkan penjualan, perusahaan dapat meningkatkan

penghasilannya dan dapat mempertahankan kelangsungan hidupnya. Oleh

karena itu, penjualan dalam suatu perusahaan harus mendapat perhatian

Universitas Kristen Maranatha 2

penjualan dapat menghasilkan pendapatan yang diperlukan untuk

kelangsungan hidup operasi perusahaan selanjutnya.

Perkembangan perusahaan akan diikuti oleh bertambahnya kegiatan dan

jumlah karyawan, menyebabkan kemampuan pimpinan perusahaan untuk

mengawasi setiap tahap kegiatan perusahaan akan berkurang. Dalam hal ini

manajer harus menilai apakah pengendalian intern yang telah ditetapkan dapat

berjalan semestinya, yaitu apakah kebijakan prosedur yang ada telah ditaati.

Untuk itu diperlukan pemeriksaan dan penilaian terhadap kebijakan dan

prosedur yang telah digariskan yang dilakukan melalui suatu pemeriksaan

intern yang merupakan bagian penting dari pengendalian intern.

Dengan adanya Struktur Pengendalian Intern yang memadai akan

membantu manajer dalam memberikan informasi yang cukup akurat untuk

membuat suatu keputusan yang tepat dan cepat demi kelangsungan hidup

perusahaan, dimana untuk menciptakan informasi yang cukup akurat, tepat

dan cepat diperlukan adanya upaya peningkatan efektivitas Struktur

Pengendalian Intern. Salah satu unsur yang penting adalah adanya suatu

bagian dalam perusahaan yang bertugas untuk menilai kelayakan dan

keefektifan Struktur Pengendalian Intern yang ada serta bertugas untuk

menilai kualitas kegiatan yang telah dijalankan perusahaan.

Berdasarkan uraian diatas, penulis tertarik untuk mengadakan penelitian

mengenai bagaimana peranan pemeriksaan intern dalam hubungannya dengan

penjualan yang ada dalam perusahaan yang bersangkutan. Dimana pos

Universitas Kristen Maranatha 3

perusahaan, karena tinggi rendahnya laba yang diperoleh, sangat tergantung

dari banyaknya kegiatan penjualan yang dilakukan oleh perusahaan tesebut.

Atas latar belakang tersebut, penulis tertarik untuk melakukan penelitian

guna penyusunan skripsi yang diberi judul : “ Peranan Audit Intern dalam

Menunjang Efektifitas Struktur Pengendalian Intern Penjualan”.

1.2Identifikasi Masalah

Atas dasar latar belakang diatas dapat diidentifikasikan masalah sebagai

berikut :

1. Bagaimana Pengendalian Intern atas penjualan pada PD X ?

2. Bagaimana peranan Audit Intern dalam mengefektifkan pengendalian

intern penjualan pada PD X ?

1.3Tujuan Penelitian

Sesuai dengan identifikasi masalah yang telah penulis sebutkan diatas

maksud dan tujuan penelitian ini adalah:

1. Untuk mengetahui efektifitas pengendalian Intern penjualan yang telah

diterapkan oleh perusahaan.

2. Untuk mengetahui peranan Audit Intern terhadap pengendalian Intern

Universitas Kristen Maranatha 4

1.4Kegunaan Penelitian

Penulis berharap dari hasil penelitian ini akan bermanfaat dan berguna

bagi :

1. Bagi Perusahaan, sebagai bahan pertimbangan bagi manajer perusahaan

dalam melaksanakan pengendalian terhadap prosedur penjualan.

2. Bagi Penulis

a. Membandingkan teori yang telah diperoleh selama kuliah dengan

praktek yang ada dalam dunia usaha.

b. Menambah pengetahuan penulis mengenai praktek-praktek

pemeriksaan atas laporan keuangan.

3. Bagi rekan-rekan mahasiswa, sebagai bahan referensi dalam melakukan

penelitian yang serupa

1.5Kerangka Pemikiran

Sejalan dengan berkembangnya perusahaan, maka kemampuan manajer

untuk mengawasi kegiatan perusahaan secara langsung makin berkurang,

sedangkan manajer dituntut untuk mempunyai sikap dan cara kerja yang

professional dalam mencapai hasil-hasil yang telah digariskan oleh perusahaan

Adapun pos keuangan yang mempunyai peran penting dalam perusahaan

guna kelangsungan hidup perusahaan yaitu penjualan. Karena dari penjualan

ini, perusahaan akan memperoleh pendapatan setelah dikurangi dengan

biaya-biaya maka akan diperoleh laba yang akan digunakan untuk kelangsungan

Universitas Kristen Maranatha 5

suatu pengendalian yang andal. Apabila Internal Audit suatu perusahaan andal

maka auditor dapat mengandalkan Internal Audit itu dan mempercayai

informasi keuangan yang disajikan oleh perusahaan.

Penjualan harus dikelola dan dikendalikan dengan baik agar memperoleh

laba yang sebesar-besarnya. Kegiatan penjualan dapat dilakukan baik tunai

maupun dengan cara kredit. Apabila penjualan tersebut dilakukan dengan cara

kredit, maka akan dapat menimbulkan piutang bagi perusahaan.

Dengan adannya persaingan yang ketat terutama antar perusahaan yang

sejenis, mengakibatkan perusahaan-perusahaan berusaha memperluas

penjualan dengan memperlunak jangka waktu kredit. Cara lain yang biasa

digunakan yaitu dengan memberikan potongan harga (discount) yang lebih

besar apabila pembelian dilakukan secara tunai atau membayar sebelum batas

waktu yang ditentukan. Untuk itu diperlukan suatu pengendalian intern yang

baik untuk pengawasannya.

Pengendalian ini dapat berfungsi untuk melindungi harta perusahaan,

mencek, kecermatan dan keandalan dari data akuntansi, meningkatkan

efisiensi operasi perusahaan dan ketaatan pada kebijakan manajer yang telah

ditetapkan seperti yang telah dikemukakan oleh SPAP

“ Sistem Pengendalian Intern meliputi organisasi semua metode dan ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta miliknya, mencek, kecermatan dan keandalan data akuntansi, meningkatkan efisiensi mendorong ditaatinya kebijakan manajer yang telah digariskan “

(IAI 1992 ;29)

Sistem yang akan membantu tugas dari manajer perusahaan adalah suatu

Universitas Kristen Maranatha 6

keandalan data-data akuntansi, mendorong ditaatinya kebijakan perusahaan

yang telah ditetapkan dan meningkatkan efisiensi dalam seluruh operasi

perusahaan.

Suatu Struktur Pengendalian Intern yang baik bukan berarti tidak akan

terjadi suatu penyalahgunaan, kecurangan maupun penyelewengan dalam

perusahaan, tetapi setidak-tidaknya akan mencegah terjadinya hal tesebut, agar

efisiensi usaha dapat dicapai dan apabila hal tesebut terjadi dapat segera

diketahui dan diambil suatu tindakan yang cepat dan tepat. Di samping itu

manajer puncak juga memerlukan informasi atas kewajaran laporan

keuangannya, khususnya penjualan sebagai dasar pengambilan keputusan.

Dari uraian diatas, maka penulis telah mengemukakan suatu hipotesis

sebagai berikut :” Jika Audit Intern berperan secara memadai atas penjulan

maka dapat meningkatkan efektifitas Pengendalian Intern penjualan”.

1.6Metode Penelitian

Pada dasarnya penelitian dilakukan secara sistematis dengan tujuan

mengemukakan, mengembangkan dan menguji kebenaran suatu teori-teori

atau pernyataan dengan metode ilmiah

Dalam penyusunan skripsi metode penelitian yang digunakan oleh penulis

dalam penelitian ini adalah metode : deskripsi analisis, dengan pendekatan

studi kasus yang bertujuan untuk menggambarkan, menganalisa dan

mengambil kesimpulan mengenai keadaan objek yang diteliti berdasarkan

Universitas Kristen Maranatha 7

Adapun teknik penelitian yang dilakukan penulis adalah :

1. Penelitian Lapangan (Field Research)

Penelitian lapangan merupakan tinjauan langsung ke lapangan pada

perusahaan yang menjadi objek penelitian. Penelitian ini dilakukan dengan

cara :

a. Observasi (pengamatan), yaitu suatu teknik pengumpulan data dengan

mengamati langsung kegiatan operasi perusahaan pada objek penelitian.

b. Wawancara (Interview), yaitu suatu teknik pengumpulan data dengan

mengadakan tanya jawab kepada staf yang berkaitan yang dapat

memberikan gambaran umum mengenai objek yang diteliti.

c. Kuesioner (Questionnaire), yaitu pengumpulan data dengan membuat

daftar pertanyaan yang berkaitan dengan objek penelitian.

2. Penelitian Kepustakaan (Library Research )

Penelitian kepustakaan adalah teknik pengumpulan data yang digunakan untuk

memperoleh landasan dari berbagai literature, buku-buku, catatan kuliah,

artikel-artikel maupun penulisan ilmiah lainnya yang berhubungan dengan

masalah yang diteliti.

1.7Waktu dan Lokasi Penelitian

Penelitian yang dilakukan untuk penyusunan skripsi ini dilaksanakan pada

PD “X”, yang berlokasi di jalan gang cikapundung, Bandung. Waktu

Universitas Kristen Maranatha

92

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah disampaikan pada Bab IV di muka terhadap PD X, maka dapat ditarik kesimpulan bahwa:

1. Pemeriksaan intern yang ditetapkan oleh PD X cukup memadai, kesimpulan ini didasarkan pada hal-hal sebagai berikut:

a) Kedudukan auditor intern dalam perusahaan yang bertanggung jawab langsung kepada Direksi. Hal ini dapat mendukung tanggung jawab dan tugas auditor dalam melaksanakan audit terhadap bagian-bagian lain dalam perusahaan. Dalam melaksanakan tugasnya, auditor intern bersifat independen artinya tidak dapat dipengaruhi oleh pihak lain.

b) Pelaksana audit memiliki pengetahuan dan keahlian yang cukup dalam melakukan audit.

c) Adanya program audit yang disusun dan terlaksanakan oleh auditor intern agar audit yang dilaksanakan tersusun dan terencana dengan baik.

d) Laporan audit yang dibuat setelah dilakukan. Laporan tersebut memuat temuan-temuan hasil audit, rekomendasi dan saran mengenai kelemahan-kelemahan yang ada.

e) Adanya tindak lanjut ata laporan audit, dan dilakukannya pemantauan terhadap tindakan perbaikan.

Universitas Kristen Maranatha

93

a) Kegiatan audit inten yang dikemukakan sebagai berikut:

¬ Auditor intern mengevaluasi pelaksanaan prosedur-prosedur yang berhubungan dengan penjualan.

¬ Auditor intern mengecek ketelitian pelaksanaan aktivitas penjualan. ¬ Auditor intern memeriksa penerapan metode pencatatan dan pelaporan

penjualan.

¬ Auditor intern memeriksa kelengkapan dan kebenaran catatan penjualan.

b) Pengendalian penjualan cukup memadai yang terlihat dengan dipenuhinya unsur-unsur pengendalian intern sebagai berikut:

¬ Lingkungan Pengendalian intern sebagai berikut:

• Adanya kode etik yang harus ditaati oleh seluruh karyawan. • Adanya integritas karyawan yang cukup baik.

• Adanya struktur organisasi perusahaan yang cukup baik dan jelas. • Adanya job description yang menguraikan fungsi dan wewenang

setiap bagian.

• Adanya pelimpahan wewenang dan tanggung jawab yang jelas. • Adanya metode yang baik dalam penerimaan karyawan.

¬ Penetapan resiko oleh direktur sebagai pimpinan perusahaan. ¬ Kegiatan pengendalian yang meliputi:

• Mengolah dan menilai dokumen dan catatan mengenai penjualan. • Melakukan inventarisasi fisik atas persediaan barang sesuai dengan

Universitas Kristen Maranatha

94

• Pemisahan tugas antara fungsi pembelian, penerimaan barang,

penyimpanan dan distribusi barang, pelaksanaan penjualan, penerimaan kas dan pencatatan penjualan.

¬ Informasi dan Komunikasi yang memadai:

• Laporan mengenai penjualan telah disajikan dengan memadai dan

dapay diandalkan.

• Adanya komunikasi yang baik antar karyawan.

¬ Pemantauan atau pengawasan dilakukan oleh auditor intern, dan kelemahan-kelemahan dilaporkan segera kepada direktur.

Berdasarkan penerapan pengendalian penjualan, maka pengendalian intern dapat tercapai. Adapun tujuan pengendalian penjualan dapat dikemukakan secara singkat sebagai berikut:

a). Penjualan yang efektif dan efisien, dapat dilihat dari:

• Pembelian barang dilakukan apabila barang telah mencapai batas minimum.

• Ketepatan datangnya barang jadi.

• Promosi, dilakukan untuk menarik perhatian konsumen berbelanja dengan memberikan potongan harga untuk sejumlah produk tertentu.

• Terpenuhinya seluruh order pesanan. b). Laporan penjualan yang dapat diandalkan, yaitu:

Universitas Kristen Maranatha

95

dalam buku penjualan yang mana data merupakan informasi untuk membuat atau menyusun laporan penjualan.

c). Ketaatan terhadap kebijakan dan prosedur yang berhubungan dengan penjualan:

o Kebijakan dan prosedur pembelian barang telah ditaati. o Kebijakan dan prosedur penyimpanan barang telah ditaati. o Kebijakan dan prosedur pengeluaran barang telah ditaati. o Kebijakan dan prosedur penjualan telah ditaati.

c) Rekomendasi dan saran yang diajukan oleh auditor intern selalu di follow-Up oleh Direksi.

3. Secara garis besar dapat disimpulkan bahwa pelaksanaan pemeriksaan audit intern pada PD X Bandung telah cukup memadai sehingga dapat menunjang efektivitas pengendalian intern penjualan. Tetapi dalam pengauditan intern tersebut masih terdapat beberapa kelemahan seperti:

1. Dalam struktur organisasi PD X, tidak adanya seorang manajer yang mempunyai peranan penting

2. PD X kurang terbuka dalam memberikan informasi dan data-data untuk keperluan penelitian

5.2 Saran

Universitas Kristen Maranatha

96

1. sebaiknya di dalam PD X mempunyai seorang manajer untuk mewakili bawahan seperti kepala bagian akuntansi, kepala bagian gudang, dan lain-lain.

Universitas Kristen Maranatha DAFTAR PUSTAKA

Arrens, Alvin A. & James K Loebbecke, 2000, Auditing: An Integrated

Approach 8 Edition, New Jersey, Prentice-Hall International, Inc.

Arrens, Alvin A. & Randal J. Edler & Mark S. Beasley, 2003, Auditing &

Assurance Service: An Integrated Approach 9 Edition, Pearson

Education International.

Ikatan Akuntansi Indonesia, 2001, SPAP, Jakarta, Erlangga.

Kotler, Philip & Garu Armstrong, 2001, Prinsip-prinsip Pemasaran Edisi ke-8,

Jakarta, Erlangga.

Kotler, Philip, 2003, Marketing Management 11 Edition, Prentice-Hall, Pearson

Education, International.

La Midjan, 1997, Sistem Informasi Akuntansi 1: Pendekatan Manual Praktika

Penyusunan Metode dan prosedur Edisi ke-9, Lembaga Informasi

Akuntansi.

Mulyadi, 2001, Auditing, Jakarta, Salemba Empat.

Romney, marshall B., Paul John Steinbart & Barry E. Cushing, 1996, Accounting

Information System 7 Edition, Massachusetts, Addition Wesley

Publishing Company, Inc.

Saladin, Djasmin Drs., 2002, Manajemen Pemasaran: Analisis, Perencanaan,

Pelaksanaan dan Pengendalian, Linda Karya Bandung.

Tugiman, Hiro Dr., Ak., 2002, Audit Internal, Yayasan Pendidikan Internal

Universitas Kristen Maranatha Arrens, Alvin A. & James K Loebbecke, Auditing An Integrated Approach 7

Edition, New Jersey, Precentice-Hall Inc, Englewood Cliff, 1997.

Brink, Victor Z. & Herbert Witt, 1982, Modern Internal Auditing Appraisal

Operation & Controls 4 Edition, New York: John Willey & Sons, Inc.

Cashin, James A., 1988, Cushin’s Hand Book For Auditor 2 Edition, MG Grow