Yuliana Rossi Yurike Sari. 2015. Pendugaan Model Fungsi Produksi Cobb-Douglas. Makalah. Program Studi Matematika, Jurusan Matematika, Fakultas Sains dan Teknologi, Universitas Sanata Dharma, Yogyakarta.

Dalam dunia ekonomi fungsi produksi Cobb-Douglas mewakili hubungan antara output dan input. Pendugaan fungsi produksi Cobb Douglas dibutuhkan oleh suatu perusahaan agar dapat merencanakan hasil produksi dengan baik. Pendugaan fungsi produksi Cobb Douglas bertujuan untuk menduga banyaknya output fisik yang dapat diproduksi oleh suatu perusahaan tertentu dalam selang waktu tertentu, dengan input banyaknya karyawan yang bekerja dan modal yang di investasikan dalam proses produksi.

Fungsi produksi Cobb Douglas bersifat nonlinear terhadap parameter dan dinyatakan dalam persamaan sebagai berikut

Dengan

: Banyaknya output fisik pada selang waktu tertentu.

: Banyaknya karyawan yang mengerjakan pada selang waktu tertentu. : Banyaknya modal yang dikeluarkan pada selang waktu tertentu. : Parameter yang berubah dari waktu ke waktu.

: Galat random yang mungkin terjadi, mewakili faktor musim, kerusakan mesin yang tidak bisa diprediksi, kinerja karyawan, dan masih banyak lagi.

: Parameter yang berlaku untuk semua perusahaan dalam sampel.

Fungsi produksi Cobb-Douglas dapat diubah dalam bentuk linear terhadap parameter dengan menggunakan tranformasi logaritma, yang dapat dinyatakan dalam persamaan berikut

dengan , , dan , maka parameter

Yuliana Rossi Yurike Sari. 2015. Estimation Cobb-Douglas Production Function Model. A Paper. Mathematics Study Program, Departemen of Mathematics, Faculty of Science and Technology, Sanata Dharma University, Yogyakarta.

In economics, the Cobb-Douglas production functions model was widely used to represent the relationship between output and inputs. The Estimation of Cobb-Douglas production function was needed by a firm to contribute an excellent product. The Estimation of Cobb-Douglas production function was to estimate the physical output in a spesific time which its input were the number of labours and investment capital.

Cobb-Douglas production function was non-linear to its parameter in :

Where

: the numbers of physical output in a specific range of time

: the numbers of labor in a specific range of time

: the numbers of Input capital in a specific range of time : parameter varies from firm to firm.

: Random disturbance representing factors such as weather, un-predictable variations in machine or labor performance, and so on.

: parameters were assumed common to all firms in the sample.

Cobb-Douglas production function could be transform in to linear form using logarithm transformation such as :

where , , and , so, the parameter

i

PENDUGAAN MODEL FUNGSI PRODUKSI COBB-DOUGLAS

MAKALAH

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Matematika

Program Studi Matematika

Oleh:

YULIANA ROSSI YURIKE SARI NIM : 093114003

PROGRAM STUDI MATEMATIKA JURUSAN MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

ESTIMATION COBB-DOUGLAS PRODUCTION FUNCTION MODEL

A PAPER

Presented As Partial Fulfillment of the Requirements To Obtain the Bachelor of Mathematics Study Program

Written by :

YULIANA ROSSI YURIKE SARI Student ID : 093114003

MATHEMATICS STUDY PROGRAM MATHEMATICS DEPARTEMENT FACULTY OF SCIENCE AND TECHNOLOGY

SANATA DHARMA UNIVERSITY YOGYAKARTA

v

HALAMAN PERSEMBAHAN

Karya ini adalah tugu peringatan akan kesetiaan Tuhan dalam hidupku

“Sebab tujuh kali orang benar jatuh, namun ia bangun kembali.

Jika engkau tawar hati pada masa kesesakan kecillah kekuatanmu.”

(Amsal 24:10)

“Karna kita tidak berjuang sendiri,

kita berjuang bersama orang-orang yang juga berjuang bersama kita.”

(Matemacinta 2009)

Karya ini aku persembahkan untuk :

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa makalah yang saya tulis ini tidak memuat karya atau bagian orang lain, kecuali yang telah disebutkan dalam kutipan atau daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 15 Juli 2015

Penulis

vii ABSTRAK

Yuliana Rossi Yurike Sari. 2015. Pendugaan Model Fungsi Produksi Cobb-Douglas. Makalah. Program Studi Matematika, Jurusan Matematika, Fakultas Sains dan Teknologi, Universitas Sanata Dharma, Yogyakarta.

Dalam dunia ekonomi fungsi produksi Cobb-Douglas mewakili hubungan antara output dan input. Pendugaan fungsi produksi Cobb Douglas dibutuhkan oleh suatu perusahaan agar dapat merencanakan hasil produksi dengan baik. Pendugaan fungsi produksi Cobb Douglas bertujuan untuk menduga banyaknya output fisik yang dapat diproduksi oleh suatu perusahaan tertentu dalam selang waktu tertentu, dengan input banyaknya karyawan yang bekerja dan modal yang di investasikan dalam proses produksi.

Fungsi produksi Cobb Douglas bersifat nonlinear terhadap parameter dan dinyatakan dalam persamaan sebagai berikut

Dengan

: Banyaknya output fisik pada selang waktu tertentu.

: Banyaknya karyawan yang mengerjakan pada selang waktu tertentu.

: Banyaknya modal yang dikeluarkan pada selang waktu tertentu.

: Parameter yang berubah dari waktu ke waktu.

: Galat random yang mungkin terjadi, mewakili faktor musim, kerusakan mesin yang tidak bisa diprediksi, kinerja karyawan, dan masih banyak lagi.

: Parameter yang berlaku untuk semua perusahaan dalam sampel.

Fungsi produksi Cobb-Douglas dapat diubah dalam bentuk linear terhadap parameter dengan menggunakan tranformasi logaritma, yang dapat dinyatakan dalam persamaan berikut

viii ABSTRACT

Yuliana Rossi Yurike Sari. 2015. Estimation Cobb-Douglas Production Function Model. A Paper. Mathematics Study Program, Departemen of Mathematics, Faculty of Science and Technology, Sanata Dharma University, Yogyakarta.

In economics, the Cobb-Douglas production functions model was widely used to represent the relationship between output and inputs. The Estimation of Cobb-Douglas production function was needed by a firm to contribute an excellent product. The Estimation of Cobb-Douglas production function was to estimate the physical output in a spesific time which its input were the number of labours and investment capital.

Cobb-Douglas production function was non-linear to its parameter in :

Where

: the numbers of physical output in a specific range of time : the numbers of labor in a specific range of time

: the numbers of Input capital in a specific range of time : parameter varies from firm to firm.

: Random disturbance representing factors such as weather, un-predictable variations in machine or labor performance, and so on.

: parameters were assumed common to all firms in the sample.

Cobb-Douglas production function could be transform in to linear form using logarithm transformation such as :

ix

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus yang selalu memberikan hikmat dan menyertai penulis hingga penulis mampu menyelesaikan makalah ini dengan lancar dan baik. Makalah ini dimaksudkan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan Strata 1 (S1) dan memperoleh gelar Sarjana Sains pada Program Studi Matematika di Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa proses makalah ini melibatkan banyak pihak. Ole karena itu pada kesempatan ini penulis sudah selayaknya mengucapkan terimakasih kepada :

1. Y.G. Hartono, M.Sc., Ph.D., selaku Dosen Pembimbing Akademik dan Ketua Program Studi.

2. Lusia Krismiyati Budiasih, S.Si., M.Si., selaku Dosen Pembimbing Akademik tahun 2009-2013.

3. Ir. Ig. Aris Dwiatmoko, M.Sc., selaku dosen pembimbing yang telah membimbing dengan sabar dan memberikan masukan dan koreksi yang sangat bermanfaat selama proses penyusunan makalah ini.

x

5. Keluarga terkasih, Bapak Petrus Deddy Supardianto, Ibu Mariana Sri Amini, Richardo Surya Pratama, Odelo Ryou Gunawan, yang telah memberikan cinta, doa, dukungan dan motivasi.

6. Teman-teman matematika 2009 : Yohana Buragoran, Faida Fitria Fatma, Maria Etik Damayanti, Yohanes Dimas Nugrahanto Wibowo, Sekar Ayu Anggraito, Fransiska Dwi Handryani, Dimas Adi Setiawan, Erlika Priyati, atas kebersamaan, keceriaan, cinta, doa dan dukungan.

7. Sahabat terkasih Diljerti Panggalo, Crescentia Yuni Wahyu dan Stefanus Denny Hariyanto atas kebersamaan dan dukungan.

8. Semua pihak yang telah mendukung, yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa masih ada kekurangan dalam penulisan makalah ini. Oleh karena itu, penulis mengharapkan kritik dan saran demi menyempurnakan makalah ini. Akhirnya, penulis berharap semoga makalah ini dapat bermanfaat bagi para pembaca.

xi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Yuliana Rossi Yurike Sari NIM : 093114003

Memberikan kepada perpustakaan Universitas Sanata Dharma, karya ilmiah saya yang berjudul :

Pendugaan Model Fungsi Produksi Cobb-Douglas

beserta perangkat-perangkat yang diperlukan (bila ada) demi pengembangan ilmu pengetahuan. Dengan demikian, saya memberikan kepada Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelola dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu minta ijin dari saya maupun memberi royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 5 Agustus 2015 Yang menyatakan

xii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... v

HALAMAN KEASLIAN KARYA ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... xi

DAFTAR ISI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Pembatasan Masalah ... 5

D. Tujuan Penulisan ... 6

E. Manfaat Penulisan ... 6

xiii

G. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Variansi dan Kovariansi Variabel Acak ... 8

B. Analisis Regresi ... 15

1. Linearitas dalam Variabel ... 15

2. Linearitas dalam Parameter ... 16

C. Pendugaan Model dengan Metode Kuadrat Terkecil ... 18

1. Metode Kuadrat Terkecil ... 18

2. Sifat-sifat Penduga Metode Kuadrat Terkecil untuk Regresi Linear Berganda ... 25

D. Metode Regresi Linear Intrinsik ... 27

1. Model Regresi Linear Intrinsik ... 27

2. Penduga Model Regresi Linear ... 30

E. Koefisien Determinasi ... 31

F. Asumsi-asumsi dalam Regresi ... 35

1. Multikolinearitas ... 35

2. Heterokedastisitas ... 39

3. Autokorelasi ... 42

BAB III MODEL FUNGSI PRODUKSI COBB-DOUGLAS ... 50

A. Model Fungsi Produksi Cobb-Douglas ... 50

xiv

BAB IV APLIKASI ... 65

BAB V KESIMPULAN DAN SARAN ... 75

A. Kesimpulan ... 75

B. Saran ... 76

DAFTAR PUSTAKA ... 78

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Manusia pada dasarnya adalah mahluk yang konsumtif. Hal itu dapat dilihat dari cara manusia memenuhi kebutuhannya, yang tidak hanya memprioritaskan kebutuhan primer, tetapi juga berusaha memenuhi kebutuhan sekunder dan tersier. Beberapa barang yang mungkin termasuk kebutuhan tersier pada beberapa tahun lalu, sudah menjadi prioritas primer atau sekunder pada masa kini. Salah satu contohnya adalah handphone.

Secara umum, produksi didefinisikan sebagai proses kombinasi dan koordinasi faktor-faktor produksi (input) dalam pembuatan suatu barang atau jasa (output/produk) (Beattie,dkk;1994).

Proses produksi adalah setiap kegiatan manusia untuk membuat atau menciptakan barang dan atau meningkatkan daya guna atau manfaat dari barang tertentu (Asri,dkk;1986). Dalam sebuah proses produksi, ada beberapa faktor produksi meliputi biaya bahan mentah, jumlah bahan mentah yang masuk, macam-macam bahan mentah yang dibutuhkan, biaya proses pengerjaan termasuk pembayaran karyawan, jumlah karyawan yang mengerjakan, jumlah alat yang digunakan, jumlah barang yang berhasil diproduksi dan keuntungan yang akhirnya dapat diambil.

Fungsi produksi dapat didefinisikan sebagai relasi antara keluaran fisik (output) dan masukan fisik (input) atau faktor-faktor produksi. Menurut Beattie dalam bukunya yang berjudul The Economics of Production, fungsi produksi adalah sebuah deskripsi matematis atau kuantitatif dari berbagai macam kemungkinan produksi teknis yang dihadapi oleh suatu perusahaan.

Menurut Griffin setidaknya ada 20 macam model fungsi produksi, yang salah satunya adalah fungsi produksi Cobb-Douglas:

,

Dengan keterangan sebagai berikut:

: Nilai modal yang dikeluarkan, : Faktor Produksi yang lain,

, dan adalah parameter yang dapat bervariasi dari waktu ke waktu atau dari perusahaan ke perusahaan.

Permasalahan biaya produksi dan besarnya keuntungan merupakan bagian penting dalam sebuah bisnis. Analisa dan optimalisasi bahan baku yang terkait dengan biaya produksi harus dilakukan dengan cermat. Keberhasilan optimalisasi bahan baku dalam sebuah produksi akan menghemat biaya produksi dan meningkatkan keuntungan yang diperoleh. Dapat disimpulkan bahwa permasalahan jumlah produk yang dihasilkan serta pemaksimalan produksi pada jenis produk yang memberikan keuntungan, sangat berpengaruh pada besarnya keuntungan yang diperoleh.

Dalam dunia ekonomi fungsi produksi Cobb-Douglas mewakili hubungan antara output dan input. Fungsi produksi pertama kali diusulkan oleh Knut Wicksell (1851 - 1926) dan diuji secara statistika oleh Charles Cobb dan Paul Douglas pada tahun 1928. Charles Cobb dan Paul Douglas memodelkan pertumbuhan ekonomi Amerika pada tahun 1899 – 1922 dengan menggunakan pandangan sederhana dari ekonomi di mana hasil produksi ditentukan oleh banyaknya tenaga kerja yang terlibat dan besarnya modal yang diinvestasikan. Meskipun ada banyak faktor lain yang mempengaruhi kinerja ekonomi, model mereka terbukti sangat akurat.

Menurut Zellner et al, (1966) fungsi produksi Cobb-Douglas dibagi menjadi dua model:

a. Model tradisional, dengan menetapkan asumsi dimana berdasarkan pada keuntungan minimum deterministik.

b. Model statistika, dengan model Cobb-Douglas tradisional

Dengan keterangan sebagai berikut:

:Total produksi perusahaan ke-i, dengan f adalah selang waktu tertentu,

:Banyaknya karyawan yang mengerjakan, :Nilai modal yang dikeluarkan,

: Galat, yang mewakili faktor-faktor musim, variansi kinerja mesin dan pekerjaan manusia yang tidak dapat diprediksi, dan lain-lain.

, dan adalah parameter yang dapat bervariasi dari waktu ke waktu atau dari perusahaan ke perusahaan.

Tulisan ini bertujuan untuk menduga parameter , dan dalam fungsi produksi Cobb-Douglas stokastik dengan pendekatan statistika.

B. Perumusan Masalah

Permasalahan yang akan dibahas dalam tulisan ini akan dirumuskan sebagai berikut:

1. Apakah yang dimaksud dengan fungsi produksi Cobb-Douglas dan bagaimana landasan teorinya?

2. Bagaimana menduga model fungsi produksi Cobb-Douglas dan penerapannya pada sistem produksi?

C. Pembatasan Masalah

D. Tujuan Penulisan

Menduga parameter , dan dengan menggunakan metode kuadrat terkecil biasa.

E. Manfaat Penulisan

Dengan mempelajari topik ini, dapat lebih dipahami pengaplikasian fungsi Cobb-Douglas dalam fungsi produksi.

F. Metode Penulisan

Penulisan menggunakan metode studi pustaka, yaitu dengan mempelajari buku dan jurnal yang berkaitan dengan sistem produksi dan fungsi produksi Cobb-Douglas.

BAB II LANDASAN TEORI

A. Variansi dan Kovariansi Variabel Acak B. Analisis Regresi

C. Pendugaan Model dengan Metode Kuadrat Terkecil D. Metode Regresi Linear Intrinsik

E. Koefisien Determinasi F. Asumsi-asumsi dalam Regresi

BAB III MODEL FUNGSI PRODUKSI COBB-DOUGLAS A. Model Fungsi Produksi Cobb-Douglas

B. Pendugaan Model Fungsi Produksi Cobb-Douglas BAB IV APLIKASI

BAB V KESIMPULAN DAN SARAN A. Kesimpulan

BAB II

LANDASAN TEORI

A. Variansi dan Kovariansi Variabel Acak

Pada Subbab ini akan dibahas konsep-konsep statistika yang akan digunakan untuk analisis regresi.

Definisi 2.1 (Definisi Probabilitas Variabel Random Diskrit)

Probabilitas Y bernilai y, P(Y = y) didefinisikan sebagai jumlahan probabilitas dari semua titik sampel di S yang bernilai y, dapat ditulis P(Y = y) sebagai p(y).

Definisi 2.2

Misal Y adalah variabel acak diskrit dengan fungsi probabilitas p(y). Maka nilai harapan dari Y, E(Y) didefinisikan menjadi

∑

Teorema 2.3

Untuk setiap distribusi probabilitas diskrit:

1.

Teorema 2.4

Misal Y adalah variabel acak diskrit dengan fungsi probabilitas p(y) dan g(Y) adalah fungsi bilangan real dari Y. Maka nilai harapan dari g(Y) adalah

∑

Bukti:

Teorema ini akan dibuktikan dengan cara mengambil variabel acak Y berhingga dengan nilai . Karena g(y) mungkin bukanlah fungsi satu-satu, andaikan g(Y) bernilai

(dengan m ≤ n). Mengikuti Definisi 2.1 variabel acak g(Y) untuk setiap i=1,2, ... ,m dapat ditulis

∑

(

Maka, dengan menggunakan Definisi 2.2 persamaan dapat ditulis menjadi

∑

∑

∑

(

∑ ∑ (

(

Teorema 2.5

Misal Y adalah variabel acak diskrit dengan fungsi probabilitas p(y) dan c adalah konstanta. Maka .

Bukti :

Mengikuti fungsi karena Teorema 2.4

∑ ∑

Karena ∑ (Teorema 2.3) maka . Teorema 2.6

Misal Y adalah variabel acak diskrit dengan fungsi probabilitas p(y), g(Y) adalah fungsi dari Y, dan c adalah konstanta. Maka

.

Bukti dengan menggunakan Teorema 2.4

∑

∑

Teorema 2.7

Misal Y adalah variabel acak diskrit dengan fungsi probabilitas p(y) dan adalah k fungsi dari Y. Maka

∑

∑ ∑ ∑

Definisi 2.8

Misal adalah fungsi variabel random diskrit , , memiliki fungsi probabilitas bersama maka nilai harapan dari adalah

∑ ∑ ∑

Jika adalah variabel random kontinu dengan fungsi densitas bersama , maka

∫

∫ ∫

Teorema 2.9

Misal g adalah fungsi variabel acak dan c adalah bilangan konsta. maka

. Bukti dengan menggunakan Definisi 2.8

∑ ∑

Teorema 2.10

Misal adalah variabel acak dan

adalah fungsi dari . Maka

Bukti :

∑(

∑ ∑

∑

Definisi 2.11

Jika adalah variabel random dengan rata-rata , maka variansi dari variabel random adalah

Standar deviasi dari adalah akar kuadrat dari . Definisi 2.12

Jika adalah variabel random dengan rata-rata , maka covariansi dari adalah

Teorema 2.13

Jika adalah variabel random dengan rata-rata , maka

) = Bukti:

) = E

= E(

Dengan menggunakan Teorema 2.9 dan Teorema 2.10 didapat persamaan

) =

Karena = dan = maka

) =

=

=

Teorema 2.14

Misal dan adalah variabel acak diskrit dengan dan ( didefinisikan

∑ dan ∑

untuk setiap konstanta dan . Maka:

a. ∑

b. ∑ ∑ ∑ , Dimana ∑ ∑ adalah semua pasangan (i,j) dengan i<j.

c. ∑ ∑

Teorema terdiri atas tiga bagian, dimana (a) secara langsung mengikuti Teorema 2.9 dan Teorema 2.10 . untuk membuktikan (b), kita menggunakan Definisi 2.11

∑ ∑

∑

∑ ∑ ∑ (

Dengan menggunakan definisi variansi dan kovariansi didapat persamaan

∑

∑ ∑ (

Karena = , maka

∑

∑ ∑ (

Bukti untuk (c) akan di tunjukkan dengan cara serupa.

)= E { }

= { ∑ ∑ (∑ ∑ }

= E { ∑ [∑ ]} = E [∑ ∑ ] = ∑ ∑ [ ( ]

Dari bukti di atas dapat disimpulkan bahwa = , ini berarti (b) adalah kasus khusus dari (c).

B. Analisis Regresi

Analisis Regresi mempelajari hubungan variabel tak bebas dengan satu atau lebih variabel lain yang disebut variabel penjelas (explanatory variables), dengan maksud menduga atau meramalkan nilai rata-rata hitung (mean) atau rata-rata (populasi) variabel tak bebas, dipandang dari segi nilai yang diketahui atau tetap (dalam pengambilan sampel berulang) variabel penjelas.

Model Regresi Linear

1. Linearitas dalam Variabel

Suatu fungsi dikatakan linear dalam bila tampak hanya dengan pangkat 1 (jadi, faktor seperti , √ , dan sebagainya tidak termasuk, demikian pula jika perkalian atau pembagian dengan variabel lain seperti, atau ⁄ , dimana adalah variabel lain, tidak termasuk fungsi linear) dengan contoh model seperti berikut:

2. Linearitas dalam Parameter

Suatu fungsi dikatakan linear dalam parameter bila nampak hanya dengan pangkat 1 dan tidak dikalikan atau dibagi dengan parameter lain (misalnya, , ⁄ dan seterusnya).

Definisi 2.15

Model linear secara statistik merelasikan respon acak dengan himpunan variabel bebas dalam bentuk persamaan

Dengan adalah parameter yang tidak diketahui, adalah variabel acak ( juga biasa disebut error atau galat) dan variabel diasumsikan nilai yang diketahui. Dengan asumsi bahwa E( )=0, maka

Dari Definisi 2.15 diketahui model linear

Bila dilakukan n pengamatan, pada Y, maka persamaan untuk dapat ditulis sebagai berikut

(2.1)

adalah pengamatan ke-i dari variabel bebas ke-j, i = 1, 2, ... , n dan j = 1, 2, ... , k.

Model dapat ditulis dengan notasi matriks dengan .

[

]

Dengan demikian, model (2.1) dapat ditulis dengan notasi matriks sebagai berikut

. (2.2)

C. Pendugaan Model dengan Metode Kuadrat Terkecil 1. Metode Kuadrat Terkecil

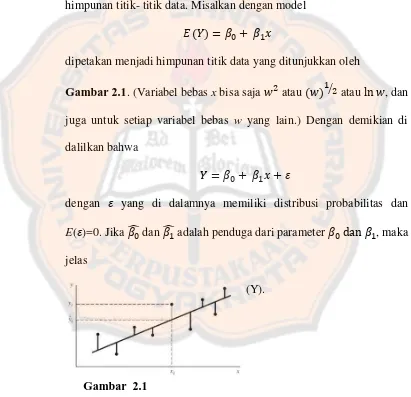

Prosedur untuk menduga parmeter dari model linear sederhana dengan menggunakan metode kuadrat terkecil dapat diilustrasikan secara sederhana dengan garis lurus yang seharusnya melewati himpunan titik- titik data. Misalkan dengan model

[image:34.595.102.513.253.650.2]

dipetakan menjadi himpunan titik data yang ditunjukkan oleh

Gambar 2.1. (Variabel bebas x bisa saja atau ⁄ atau , dan juga untuk setiap variabel bebas w yang lain.) Dengan demikian di dalilkan bahwa

dengan yang di dalamnya memiliki distribusi probabilitas dan E( )=0. Jika ̂ dan ̂ adalah penduga dari parameter , maka jelas

̂ ̂ ̂ adalah penduga dari E(Y).

Gambar 2.1

secara umum, selisih antara nilai yang diamati dan titik yang bersesuaian pada garis akan “kecil”. Cara yang cocok untuk menyelesaikan masalah ini adalah dengan meminimumkan jumlah kuadrat dari selisih vertikal ̂ atau galat (lihat selisih yang ditandai oleh garis vertikal pada Gambar 2.1). Idealnya garis lurus mendekati himpunan titik-titik data.

Dengan demikian

(2.3)

dapat diduga dengan

̂ ̂ ̂ (2.4)

̂ adalah nilai prediksi y ke i (pada x = ). Maka selisih (galat) dari nilai pengamatan adalah selisih ̂ dan jumlah kuadrat dari galat yang diminimumkan adalah

∑ ̂ ∑ ̂ (2.5)

Dengan mensubtitusikan persamaan (2.4) didapatkan persamaan berikut

∑ ̂ ∑ ̂ ̂ (2.6)

Tujuan metode kuadrat terkecil adalah menentukan penduga dari yaitu ̂ dan ̂ sehingga meminimumkan jumlah kuadrat galat yang diduga dengan ̂ .

Dengan mnggunakan proses pendiferensialan

(∑ ̂ ̂ ∑ ) ∑ ̂ ̂ ∑

∑ ̂ ̂ ∑ (2.8)

Dan

̂ ∑ ̂ ∑

̅ ̂ ̅ (2.9) ∑ ̂ {∑ ̂ ̂ } (2.10) (∑ ̂ ∑ ̂ ∑ ) ∑ ̂ ∑ ̂ ∑

∑ ̂ ∑ ̂ ∑ (2.11)

Dengan mensubtitusikan persamaan (2.9), didapatkan

̂ ∑ ̅ ̅ ∑ ̅

Bila ∑ ̅ ̅ disimbolkan dengan Sxy dan ∑ ̅ disimbolkan dengan Sxx, maka

̂ . (2.12) Dalam menduga , untuk model regresi linear berganda, mengikuti persamaan (2.2) maka dapat ditulis notasi matriksnya sebagai berikut:

[ ]

Dengan menggunakan persamaan (2.2) diketahui bahwa

∑ Sehingga

∑

∑ ∑

Dengan meminimalkan nilai ∑ terhadap , ... . Misal ̂ ̂ ̂ adalah penduga kuadrat terkecil. Penduga kuadrat terkecil tersebut harus memenuhi

∑

∑

∑ ∑ (2.14) Penyederhanaan persamaan (2.13) dan (2.14) dan mensubstitusikan ̂ ̂ ̂ Sebagai solusi, menghasilkan

̂ ̂ ∑ ̂ ∑ ̂ ∑ ∑ ̂ ∑ ̂ ∑ ̂ ∑ ̂ ∑ ∑ ̂ ∑ ̂ ∑ ̂ ∑ ̂ ∑ ∑ (2.15)

Persamaan (2.15) dapat ditulis dalam bentuk matriks sebagai berikut

[ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ] [ ̂ ̂ ̂ ] [ ∑ ∑ ∑ ]

Ini berarti ̂ Dengan [ ], [ ] [ ]

Ditemukanlah penyelesaian untuk mencari ̂

̂ . (2.16)

.Contoh 2.1

Berdasarkan data berikut, akan ditentukan penduga dan dengan model

Solusi

[ ]

[

]

[ ]

[

] [

]

[ ]

[ ] [

]

Langkah mencari :

(

| ) |

⁄

| ⁄ ⁄ | ⁄ ⁄ ⁄ ⁄ ) | ⁄ ⁄ ⁄ ⁄ ⁄ ) Dan didapatkan [ ⁄ ⁄ ⁄ ⁄ ⁄ ] Sehingga didapatkan ̂ ̂ [ ⁄ ⁄ ⁄ ⁄ ⁄ ] [ ] [ ⁄ ⁄ ⁄ ] [ ]

2. Sifat-sifat Penduga Metode Kuadrat Terkecil untuk Regresi Linear Berganda

Dalam notasi matriks, variansi dan kovariansi menjadi elemen-elemen dalam matriks Var-Cov.

Definisi 2.16

Matriks variansi-kovariansi dari ̂ dapat ditulis sebagai berikut ( ̂ [ ̂ ][ ̂ ]

Ekivalen

( ̂ [

̂ ̂ ̂

̂ ̂

̂ ̂ ̂

̂ ̂

̂ ̂ ̂ ̂

̂ ]

Asumsikan variabel random bebas dengan E( =0 dan Var( = dan asumsikan pula selisih variabel random y dan

, k = 1, 2, ..., n

berdistribusi disekitar nol dengan variansi tidak bergantung pada x. Perhatikan bahwa Var (y) = Var ( ) = bersifat konstan.

1. E ( ̂) = , i = 1, 2, ..., k.

Dengan mensubtitusikan persamaan (2.2) dan (2.16) kita mendapatkan persamaan baru, yaitu :

̂

̂ (2.17)

̂ (2.18) Dengan menggunakan Teorema 2.7 dan persamaan (2.17) didapat persamaan seperti berikut

( ̂ (2.19)

( ̂ (2.20) 2. Var (̂) = , adalah elemen diagonal dari

matriks .

Dengan menggunakan definisi 2.17 dan mensubtitusi persamaan (2.18) didapat persamaan baru

( ̂ [ ̂ ][ ̂ ]

{ }

Karena , maka

3. Cov ( ̂ ̂ = , adalah elemen di baris i dan kolom j dari matriks , yang telah dibuktikan pada sifat nomer dua.

4. Penduga tak bias dari adalah ∑ ̂

dengan

∑ ̂ ̂ . n adalah ukuran sampel dan k

adalah banyaknya variabel.

Dengan menguraikan persamaan (2.14) dan (2.15) didapatkan ̂ ̂ ̂ ̂ ̂

̂ ̂ ̂

̂ ̂

̂

Sehingga penduga untuk adalah ∑ ̂

̂

D. Metode Regresi Linear Intrinsik 1. Model Regresi Linear Intrinsik

normal yang digunakan pada model regresi linear tidak dapat diaplikasikan dengan tepat pada model regresi nonlinear.

Namun, seringkali hanya nilai harapan yang diperhatikan ketika akan dilakukan tranformasi. Sebagai contoh, perhatikan model berikut

(2.22)

Pada model (2.22), faktor galat muncul dalam bentuk penjumlahan sehingga transformasi logaritma tidak akan menghasilkan model regresi linear. Karena nilai harapannya adalah

, nilai harapan tersebut dapat dengan mudah

dilinearkan dengan cara membuat logaritma dari fungsi tersebut

Jadi fungsi tersebut dapat ditulis ulang menjadi model regresi linear dengan tetap mempertahankan , sebagai berikut

(2.23)

Dengan dan digunakan regresi linear untuk menduga parameter dan dalam persamaan yang baru.

kuadrat galat pada , dimana pada model yang ditransformasi kita meminimalkan jumlah kuadrat galat pada logaritma dari .

Perhatikan pada model nonlinear asli pada persamaan (2.22) mempunyai struktur galat yang bersifat penjumlahan, sehingga logaritma dari persamaan (2.22) tidak menghasilkan persamaan (2.23). Namun, jika struktur galat bersifat perkalian maka

(2.24)

dan mengambil langkah ini tepat karena

(2.25)

Jika galat yang baru adalah berdistribusi normal dengan variansi konstan, maka prosedur standar penarikan kesimpulan model regresi linear dapat diaplikasikan. Suatu model regresi nonlinear yang dapat ditransformasikan menjadi model regresi linear yang ekivalen disebut linear intrinsik.

2. Pendugaan Model Regresi Linear

Pendugaan model regresi linear menggunakan Metode Kuadrat Terkecil, seperti yang telah dibahas dalam subbab sebelumnya.

Fungsi produksi Cobb Douglas merupakan salah satu contoh model linear intrinsik, dengan bentuk persamaan

Perhatikan bahwa model tersebut tidak linear dalam parameter tetapi model tersebut dapat dirubah dalam persamaan linear dengan transformasi

Yang dapat juga ditulis

Dengan , = , = , = . Sehingga model linear dalam parameter.

Dalam menduga , untuk model regresi linear berganda, mengikuti persamaan (2.2) maka dapat ditulis notasi matriksnya sebagai berikut:

[

]

Dengan demikian penyelesaian kuadrat terkecil untuk adalah ̂yang dapat diperoleh melalui tahap pendiferensialkan ̂ ̂terhadap ̂, dan menyamakan dengan nol. Sehingga ditemukanlah penyelesaian untuk mencari ̂, seperti persamaan (2.16).

̂ .

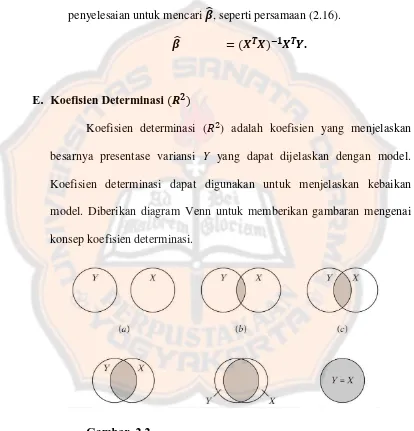

E. Koefisien Determinasi

Koefisien determinasi ( ) adalah koefisien yang menjelaskan besarnya presentase variansi Y yang dapat dijelaskan dengan model. Koefisien determinasi dapat digunakan untuk menjelaskan kebaikan model. Diberikan diagram Venn untuk memberikan gambaran mengenai konsep koefisien determinasi.

Gambar 2.2

[image:47.595.99.513.193.624.2]menunjukan adanya irisan antara kedua lingkaran X dan Y tersebut. Hal ini menunjukan bahwa sebagian variansi dari Y dapat dijelaskan oleh variansi X. Semakin besar irisan yang ditunjukan pada diagram Venn (c), (d), (e) semakin besar pula variansi Y yang dijelaskan oleh variansi X. Ketika lingkaran Y dan lingkaran X itu berhimpit seperti tampak pada diagram Venn (f), hal ini menunjukan bahwa 100 persen dari variansi Y dapat dijelaskan oleh variansi X. semata-mata merupakan ukuran dari irisan antara variansi Y dan variansi X. Pada gambar diagram Venn menunjukan bahwa irisan antara variansi Y dan variansi X meningkat, ini berarti meningkat pula proporsi variansi Y yang dapat dijelaskan oleh X. Ketika lingkaran Y dan lingkaran X berhimpit, dapat dikatakan bahwa nilai , karena 100 persen dari variansi Y dapat dijelaskan oleh X. Sebaliknya, ketika lingkaran Y dan lingkaran X tidak berhimpit dan tidak beririsan, dapat dikatakan , artinya variansi Y tidak dapat dijelaskan oleh X.

Dengan demikian, untuk menghitung dapat menggunakan persamaan (2.3) dan (2.4) sehingga dapat ditulis

̂ ̂ (2.26)

Sebelumnya, akan ditunjukkan bahwa ∑ ̂ ̂ dan diberikan bahwa ̂ ̂ ,

∑ ̂ ̂ ∑ ̂ ̂

̂ ∑ ̂

̂ ∑ ̂

̂ ∑ ̂ ∑ ̂

̂ ̂ ∑ ̂ ∑

̂ ∑ ̂ ∑

(2.27)

Diketahui bahwa

̅ ̂ ̂ ̅ (2.28) Selanjutnya dengan model

(2.29)

didapatkan persamaan baru melalui cara mengurangkan persamaan (2.29) dan (2.28)

̅ ̂ ̅

Sehingga dapat diduga dengan ̂ ̂

Dengan mengkuadratkan dan menjumlahkan persamaan (2.26), maka didapatkan persamaan sebagai berikut

∑ ∑ ̂ ̂

∑ ∑ ̂ ̂

∑( ̂ ∑ ̂ ̂ ∑ ̂

∑ ̂ ∑ ̂ (2.30) Berbagai jumlah kuadrat yang muncul dalam persamaan (2.30) dapat digambarkan sebagai berikut:

1. ∑ ∑ ̅ yang disebut sebagai jumlah kuadrat total (TSS) 2. ∑ ̂ yang disebut sebagai jumlah kuadrat dari regresi atau jumlah

kuadrat yang dapat dijelaskan oleh regresi (ESS) dan 3. ∑ ̂ yang disebut jumlah kuadrat galat (RSS)

Dengan kata lain, persamaaan (2.30) dapat ditulis ulang menjadi

TSS = ESS + RSS (2.31)

Definisi 2.17

Koefisien determinasi didefinisikan sebagai:

(2.32)

Dalam kasus dua variabel,

̂ ∑

∑

Dalam kasus tiga variabel,

̂ ∑ ̂ ∑

∑

Dengan menggeneralisasikan, kita mendapatkan untuk kasus k-variabel

̂ ∑ ̂ ∑ ̂ ∑

∑ ∑ ̅ ∑ ∑ ̅ ∑ ̅ ̅

̂ ∑ ̂ ∑ ̂ ∑ ̂ ̅

Dalam notasi matriks dapat ditulis menjadi

̂ ̅

̅

F. Asumsi-asumsi dalam Regresi 1. Multikolinearitas

Istilah multikolinearitas mula-mula ditemukan oleh Ragnar Frisch. Multikolinearitas berarti adanya hubungan linear yang sempurna atau pasti, diantara beberapa atau semua variabel yang menjelaskan dari model regresi. Untuk regresi k-variabel, meliputi variabel yang menjelaskan (dengan =1 untuk semua pengamatan untuk memungkinkan adanya unsur intersep), suatu hubungan linear yang pasti dikatakan ada apabila kondisi berikut dipenuhi:

(2.33)

Tetapi, untuk saat ini istilah multikolinearitas digunakan dalam pengertian yang lebih luas untuk memasukkan kasus multikolinearitas sempurna, seperti yang ditunjukkan oleh persamaan (2.33) maupun kasus di mana variabel X berkolerasi tetapi tidak secara sempurna, sebagai berikut

(2.34)

dengan adalah kesalahan unsur stokastik.

Perbedaan multikolinearitas sempurna dan kurang sempurna bisa dilihat dalam contoh berikut, asumsikan bahwa , maka persamaan (2.33) dapat ditulis menjadi

(2.35)

yang menunjukan bagaimana berhubungan linear dengan variabel lain atau bagaimana dapat diperoleh dari kombinasi linear variabel yang lain. Dalam keadaan ini, keefisien korelasi antara variabel dan kombinasi linear di sisi kanan dari persamaan (2.35) akan menjadi sama dengan satu.

Serupa dengan persamaan (2.35) , jika , maka persamaan (2.33) dapat ditulis menjadi

(2.36)

Sebagai contoh, perhatikan data hipotetis berikut ini:

10 50 52

15 75 75

18 90 97

24 120 129 30 150 152

Jelas bahwa . Ini berarti terdapat kolinearitas sempurna antara dan karena koefisien . Variabel diciptakan dari dengan hanya menambahkan bilangan random 2, 0, 7, 9, 2. Sekarang tidak ada lagi multikolinearitas sempurna antara dan .

Model regresi mengasumsikan tidak adanya multikolinearitas diantara variabel X, karena jika multikolinearitas dalam arti persamaan (2.33), koefisien regresi variabel persamaan (2.34) tidak tertentu dan kesalahannya tidak terhingga, dan jika multikolinearitas tidak sempurna seperti dalam persamaan (2.34) , koefisien regresi meskipun dapat ditentukan memiliki kesalahan standar yang besar (dibandingkan dengan koefisien itu sendiri), yang berarti koefisien tidak dapat diduga dengan ketepatan yang tinggi.

1. Kolinearitas seringkali diduga ketika tinggi dan ketika korelasi derajat nol juga tinggi, tetapi tidak satu pun atau sangat sedikit koefisien regresi parsial yang secara individual penting secara statistik atas dasar pengujian t yang konvesional. Jika tinggi, ini akan berarti bahwa uji F dari prosedur analisis varians dalam sebagian kasus akan menolak hipotesis nol bahwa nilai koefisien kemiringan parsial secara simultan adalah nol, meskipun uji t sebaliknya.

2. Korelasi derajat nol yang tinggi merupakan kondisi yang cukup tetapi tidak perlu adanya kolinearitas karena hal ini dapat terjadi meskipun melalui korelasi derajat nol atau sederhana relatif rendah.

3. Menghitung Variance Inflation Factor (VIF) pada model regresi. VIF menunjukan bagaimana varian dari penduga meningkat karena kehadiran multikolinearitas.

Berikut langkah-langkahnya:

a. Lakukan regresi dengan yang lain dan hitunglah koefisien determinasi ( ).

b. Hitung VIF ̂

c. Bila VIF 10, maka ada multikolinearitas.

kasus-kasus khusus, dalam kasus-kasus kali ini multikolinearitas tidak dapat dihilangkan agar tidak bertentangan dengan hukum ekonomi. Namun demikian, tetap harus disertai keterangan seberapa besar multikolinearitas yang terjadi dalam data. Jika ada variabel dengan VIF 10 maka variabel dapat dihilangkan dari model regresi.

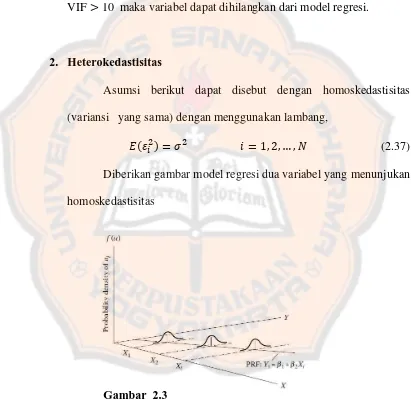

2. Heterokedastisitas

Asumsi berikut dapat disebut dengan homoskedastisitas (variansi yang sama) dengan menggunakan lambang,

(2.37) Diberikan gambar model regresi dua variabel yang menunjukan homoskedastisitas

Gambar 2.3

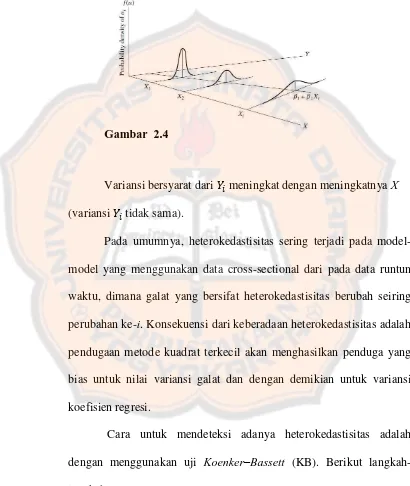

[image:55.595.100.511.224.625.2]Diberikan gambar model regresi dua variabel yang menunjukan heterokedastisitas

Gambar 2.4

Variansi bersyarat dari meningkat dengan meningkatnya X (variansi tidak sama).

Pada umumnya, heterokedastisitas sering terjadi pada

model-model yang menggunakan data cross-sectional dari pada data runtun waktu, dimana galat yang bersifat heterokedastisitas berubah seiring perubahan ke-i. Konsekuensi dari keberadaan heterokedastisitas adalah pendugaan metode kuadrat terkecil akan menghasilkan penduga yang bias untuk nilai variansi galat dan dengan demikian untuk variansi koefisien regresi.

Cara untuk mendeteksi adanya heterokedastisitas adalah dengan menggunakan uji Koenker–Bassett (KB). Berikut langkah-langkahnya :

[image:56.595.99.509.180.666.2]3. Hitung nilai ̂ dan ̂ kemudian regresikan dengan model

̂ ( ̂

4. Bila model ̂ adalah double log, maka nilai ̂ diregresikan dengan ̂

5. Uji Koenker–Bassett (KB) a. Hipotesis

: tidak ada masalah heterokedastisitas : ada masalah heterokedastisitas b. Tingkat signifikansi

c. Kriteria pengujian

diterima bila

ditolak bila atau d. Menghitung t

̂ ̂ √∑

Dengan ̂ √∑ ̂ 6. Membuat keputusan.

3. Autokorelasi

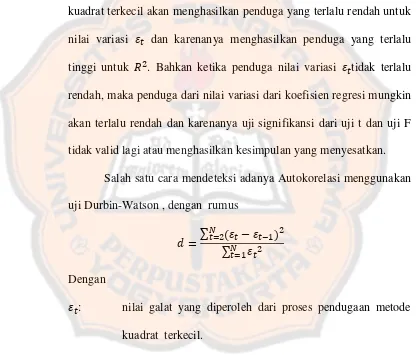

Istilah Autokorelasi dapat didefinisikan sebagai “korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data urutan waktu) atau ruang (seperti dalam data cross-sectional)”. Konsekuensi dari keberadaan Autokorelasi adalah metode

kuadrat terkecil akan menghasilkan penduga yang terlalu rendah untuk nilai variasi dan karenanya menghasilkan penduga yang terlalu tinggi untuk . Bahkan ketika penduga nilai variasi tidak terlalu rendah, maka penduga dari nilai variasi dari koefisien regresi mungkin akan terlalu rendah dan karenanya uji signifikansi dari uji t dan uji F tidak valid lagi atau menghasilkan kesimpulan yang menyesatkan.

Salah satu cara mendeteksi adanya Autokorelasi menggunakan uji Durbin-Watson , dengan rumus

∑ ∑

Dengan

: nilai galat yang diperoleh dari proses pendugaan metode kuadrat terkecil.

: nilai galat yang mundur sebanyak satu satuan waktu.

[image:58.595.99.515.247.602.2]Setelah mendapatkan nilai d, langkah selanjutnya adalah membandingkan nilai d dengan nilai-nilai kritis dari dL dan dU dari tabel statistik Durbin-Watson (tabel dilampirkan).

Kriteria pengujian:

2. Jika d 4dL, maka ada autokorelasi negatif 3. Jika dU d 4-dU, maka tidak ada autokorelasi

4. Jika dL ≤ d ≤ dU atau 4-dU ≤ d ≤ 4-dL, maka pengujian tidak meyakinkan

Gambar 2.5

Masalah autokorelasi dapat ditangani dengan cara melakukan transformasi pembedaan pertama pada data, yang dapat ditulis sebagai berikut :

Contoh 2.2

Diketahui data terhadap pengeluaran konsumsi (Y), pendapatan( ) dan informasi kekayaan ( ). Akan diuji apakah data mengandung multikolinearitas, heterokedastisitas dan Autokorelasi. Dengan model

[image:59.595.97.509.120.589.2]Y X2 X3

70 80 810

65 100 1009

90 120 1273

95 140 1425

110 160 1633

115 180 1876

120 200 2052

140 220 2201

155 240 2435

150 260 2686

Dengan rumus yang telah didapatkan dari persamaan (2.16) maka

̂ .

[

]

[

]

[

]

̂ [

]

Dengan ̂ ̂ ̂ dan model regresinya adalah

̂

Dengan koefisien determinasi

̂ ̅

Uji Asumsi:

1. Multikolinearitas

a. Regresikan model dan hitung

̂

[

]

̂

̂ ̅̅̅̅ ̅̅̅̅

Hitung VIF ̂

b. Regresikan model dan hitung

̂

̂

̂ ̅̅̅̅ ̅̅̅̅

Hitung VIF ̂

Terdapat multikolinear dalam data karena nilai VIF > 10 2. Heterokedastisitas

a. Hitung nilai ̂ dengan rumus ̂ ̂

̂ [ ] ̂ [ ] [ ] ̂ ̂ ̂ ̂

c. Uji Koenker–Bassett (KB) 1. Hipotesis

: tidak ada masalah heterokedastisitas : ada masalah heterokedastisitas 2. Tingkat signifikansi =0.05

3. Kriteria pengujian

diterima bila ditolak bila atau 4. Menghitung t ,

̂ √

̂

( ̂ ̂ √∑

√

-0.0685

diterima karena . ini berarti data tidak mengandung heterokedastisitas.

3. Autokorelasi

∑ ̂ ̂ ∑ ̂

2.8906

Tidak dapat disimpulkan bahwa data mengandung autokorelasi atau tidak.

0,6972

1,6413

2,3587

Dapat ditarik kesimpulan bahwa data terhadap pengeluaran konsumsi (Y), pendapatan( ) dan informasi kekayaan ( ), dengan model

̂

BAB III

MODEL FUNGSI PRODUKSI COBB-DOUGLAS

A. Model Fungsi Produksi Cobb-Douglas

Regresi Cobb-Douglas diperkenalkan pertama kali pada tahun 1927, menggunakan kumpulan data runtun waktu dari perusahaan manufaktur Amerika sektor tenaga kerja, modal, dan output fisik, dengan tujuan memahami hubungan antara level output dan kuantitas input pada proses produksi.

Dalam dunia ekonomi fungsi produksi Cobb-Douglas mewakili hubungan antara output dan input. Fungsi produksi pertama kali diusulkan oleh Knut Wicksell (1851 - 1926) dan diuji secara statistika oleh Charles Cobb dan Paul Douglas pada tahun 1928. Charles Cobb dan Paul Douglas memodelkan pertumbuhan ekonomi Amerika pada tahun 1899 – 1922 dengan menggunakan pandangan sederhana dari ekonomi di mana hasil produksi ditentukan oleh banyaknya tenaga kerja yang terlibat dan besarnya modal yang diinvestasikan. Meskipun ada banyak faktor lain yang mempengaruhi kinerja ekonomi, model mereka terbukti sangat akurat.

Dalam sebuah proses produksi, terdapat beberapa faktor produksi yang meliputi biaya bahan mentah, jumlah bahan mentah yang masuk, macam-macam bahan mentah yang dibutuhkan, biaya proses pengerjaan termasuk pembayaran karyawan, jumlah karyawan yang mengerjakan, jumlah alat yang digunakan, jumlah barang yang berhasil diproduksi dan keuntungan yang diperoleh.

Menurut Griffin setidaknya ada 20 macam model fungsi produksi, yang salah satunya adalah fungsi produksi Cobb-Douglas:

atau ,

dengan atau (Chiang,1984). Dengan keterangan sebagai berikut:

: Total produksi, atau dapat disimbolkan dengan P(L,K), : Banyaknya karyawan yang mengerjakan,

: Nilai modal yang dikeluarkan, : Faktor Produksi yang lain,

, dan adalah parameter yang dapat bervariasi dari waktu ke waktu atau dari perusahaan ke perusahaan.

Secara umum, Beattie mendefinisikan produksi sebagai proses kombinasi dan koordinasi faktor-faktor produksi (input) dalam pembuatan suatu barang atau jasa (output/produk). Sehingga, total produksi merupakan banyaknya output barang atau jasa yang berhasil di produksi.

Menurut William S. Vickrey (1964) dalam bukunya yang berjudul Microstatics, Tenaga kerja terdiri atas jasa dari individu, yang digunakan sebagai sumber langsung dari kepuasan atau tidakpuasan pada individu.

dalam produksi: bangunan, mesin, perbaikan yang permanen, inventaris barang, dan sejenisnya.

Tan Bao Hong (2008) dalam jurnalnya yang berjudul Cobb-Douglas Production Function menyatakan bentuk fungsi Cobb-Cobb-Douglas dalam rumusan berikut

Dengan keterangan sebagai berikut: : Total produksi

(nilai semua barang-barang yang diproduksi dalam setahun), : Input tenaga kerja

(banyaknya orang yang bekerja perjam dalam setahun), : Input modal

(harga dari semua mesin, perlengkapan, dan bangunan), : Total faktor produksivitas,

dan adalah output dari tenaga kerja dan modal. Nilainya konstan bergantung oleh teknologi yang tersedia.

perusahaan tertentu (f), andaikan output berelasi dengan input-input mengikuti fungsi produksi berikut :

(3.1)

Dengan dan berturut-turutadalah parameter yang mungkin bervariasi dari waktu ke waktu atau dari perusahaan ke perusahaan. Dalam konteks bagian ini, perhatian dibatasi untuk satu perusahaan pada suatu waktu tertentu; maka subkrip t dan f akan dihilangkan. Sehingga persamaan (3.1) dapat ditulis menjadi

(3.2)

Dengan merupakan notasi dari , merupakan notasi dari , merupakan notasi dari dan merupakan notasi dari . Persamaan (3.2) merupakan persamaan linear dalam parameter .

A.Zallner, J. Kmenta dan J. Dréze (1966) dalam jurnalnya yang berjudul Specification and Estimation of Cobb-Douglas Production Function Models menyatakan fungsi produksi Cobb-Douglas sebagai berikut :

Dengan

: Banyaknya output fisik pada selang waktu tertentu.

: Banyaknya karyawan yang mengerjakan pada selang waktu tertentu.

: Banyaknya modal yang dikeluarkan pada selang waktu tertentu.

: Parameter yang berubah dari waktu ke waktu.

: Galat random yang mungkin terjadi, mewakili faktor musim, kerusakan mesin yang tidak bisa diprediksi, kinerja karyawan, dan masih banyak lagi.

: Parameter yang berlaku untuk semua perusahaan dalam sampel.

merupakan parameter yang berubah dari perusahaan ke perusahaan, yang dinyatakan dalam persamaan:

B. Pendugaan Model Fungsi Produksi Cobb-Douglas

Pendugaan fungsi produksi Cobb Douglas dibutuhkan oleh suatu perusahaan agar dapat merencanakan hasil produksi dengan baik. Pendugaan fungsi produksi Cobb Douglas bertujuan untuk menduga banyaknya output fisik yang dapat diproduksi oleh suatu perusahaan tertentu dalam selang waktu tertentu, dengan input banyaknya karyawan yang bekerja dan modal yang di investasikan dalam proses produksi.

Fungsi produksi Cobb Douglas bersifat nonlinear terhadap parameter dan dinyatakan dalam persamaan sebagai berikut

model tersebut adalah model linear intrinsik.

Fungsi produksi Cobb Douglas tersebut dapat diubah dalam bentuk linear terhadap parameter, yang dapat dinyatakan dalam persamaan berikut

dengan , , dan dapat diduga parameter dengan menggunakan Metode Kuadrat Terkecil. Tujuan Metode Kuadrat Terkecil adalah menentukan penduga dari yaitu ̂ ̂ ̂ sehingga meminimumkan jumlah kuadrat galat yang diduga dengan ̂ .

Model tersebut dapat ditulis dengan notasi matriks

[ ] [

] [ ] + [ ]

Atau dapat ditulis

Sehingga diperoleh

Tujuan Metode kuadrat terkecil adalah meminimumkan jumlah kuadrat galat (̂ ). Sehingga ditemukan persamaan untuk mencari .

̂

Sifat-sifat penduga Metode Kuadrat Terkecil untuk Regresi Linear Berganda

1. E (̂) = , i = 1, 2, ..., k.

2. Var (̂) = , adalah elemen diagonal dari matriks .

3. Cov ( ̂ = , adalah elemen di baris i dan kolom j dari matriks .

4. Penduga tak bias dari adalah

dengan

̂ . n adalah ukuran sample dan k adalah

Contoh 3.1

Diberikan tabel data pertanian Taiwan tahun 1958-1972 yang diambil dari buku Basic Econometrics tabel 7.3, akan diduga

dengan model

Dengan menggunakan transformasi linear didapatkan model baru

, , , dan .

Dengan rumus yang telah didapatkan dari persamaan (2.16) maka

̂ .

No Tahun

Hasil Produksi

Tenaga

Kerja Modal

(Y) (L) (K)

[ ] [ ] [ ] [ ]

Dengan demikian didapatkan

[ ] Sehingga didapatkan ̂ [ ] [ ] [ ]

Dengan ̂ ̂ ̂ dan model regresinya adalah

̂

Atau dapat ditulis menjadi

Dengan koefisien determinasi

̂ ̅

̅

Uji Asumsi:

1. Multikolinearitas

a. Regresikan model dan hitung ̂

̂

̂ ̅̅̅ ̅̅̅

Tidak terdapat multikolinear dalam data karena nilai VIF < 10 b. Regresikan model dan hitung

̂

̂

̂ ̅̅̅̅ ̅̅̅̅

Hitung VIF ̂

Tidak terdapat multikolinear dalam data karena nilai VIF < 10 2. Heterokedastisitas

b. Hitung nilai ̂ dan ̂ kemudian regresikan dengan model ̂ ( ̂ ̂ [ ] ̂ [ ] [ ]

Dengan rumus ̂ ̂ akan didapatkan nilai ̂

̂ ̂

c. Uji Koenker–Bassett (KB) 1. Hipotesis

: tidak ada masalah heterokedastisitas : ada masalah heterokedastisitas 2. Tingkat signifikansi =0.05

diterima bila ditolak bila atau

4. Menghitung t ,

Sebelumnya terlebih dahulu akan dihitung ̂ √∑ ̂

̂ √ ∑ ̂

̂ √

̂

( ̂ ̂ √∑

√

diterima karena ini berarti tidak ada heterokedastisitas dalam data.

3. Autokorelasi

∑ ̂ ̂ ∑ ̂

Dapat disimpulkan bahwa data mengandung autokorelasi.

Dapat ditarik kesimpulan bahwa data terhadap hasil produksi (Y), tenaga kerja( ) dan modal ( ), dengan model

̂

Atau dapat ditulis menjadi

̂

terdapat autokorelasi pada data. Konsekuensi dari keberadaan Autokorelasi adalah metode kuadrat terkecil akan menghasilkan penduga yang terlalu rendah untuk nilai variasi dan karenanya menghasilkan penduga yang terlalu tinggi untuk .

2,4568 3,0545

BAB IV APLIKASI

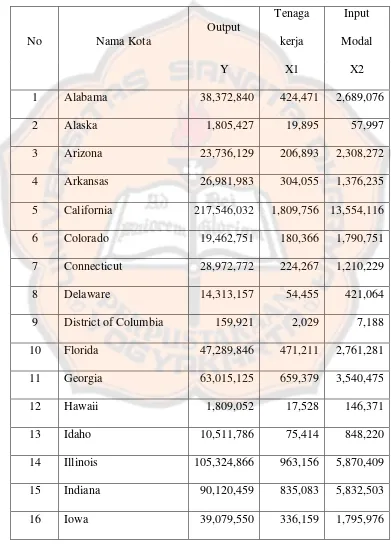

Pada bab ini akan diberikan contoh aplikasi fungsi produksi Cobb- Douglas untuk data area manufaktur untuk 51 kota pada tahun 2005, dengan variabel tak bebas nilai yang ditambahkan variabel bebas banyaknya tenaga kerja dan nilai modal , yang diambil dari buku Basic Econometrics karangan Damodar N. Gujarati dan Dawn C. Porter.

Akan diduga pada tabel data yang dilampirkan, dengan model

Dengan menggunakan transformasi linear didapatkan model baru

, , , dan . Dengan rumus yang telah didapatkan dari persamaan (2.16) maka

[

]

[

]

Dengan demikian didapatkan

[

]

Sehingga didapatkan

̂ [

] [

] [

]

Dengan ̂ ̂ ̂ dan model regresinya adalah

̂ Atau dapat ditulis menjadi

̂

̂ Dengan koefisien determinasi

̂ ̅

̅

Pengujian asumsi : 1. Multikolinearitas

a. Regresikan model dan hitung ̂

̂

̂ ̅̅̅̅̅

̅̅̅̅̅

Hitung VIF ̂

Terdapat multikolinear dalam data karena nilai VIF > 10 b. Regresikan model dan hitung

̂

̂

̂ ̅̅̅̅̅ ̅̅̅̅̅

Hitung VIF ̂

Terdapat multikolinear dalam data karena nilai VIF > 10 2. Heterokedastisitas

a. Hitung nilai ̂ dengan rumus ̂ ̂

b. Hitung nilai ̂ dan ̂ kemudian regresikan dengan model ̂ ( ̂

Dengan rumus ̂ ̂ akan didapatkan nilai ̂

̂

̂

c. Uji Koenker–Bassett (KB) 1. Hipotesis

: tidak ada masalah heterokedastisitas : ada masalah heterokedastisitas 2. Tingkat signifikansi =0.05 3. Kriteria pengujian

diterima bila ditolak bila atau 4. Menghitung t ,

Sebelumnya terlebih dahulu akan dihitung ̂ √∑ ̂

̂ √

̂

( ̂ ̂ √∑

√

5. Autokorelasi

∑ ∑

1.9463

Dapat disimpulkan bahwa data tidak mengandung autokorelasi.

Dapat ditarik kesimpulan bahwa data area manufaktur untuk 51 kota pada tahun 2005, dengan variabel tak bebas nilai yang ditambahkan variabel bebas banyaknya tenaga kerja dan nilai modal , dengan model

̂ Atau dapat ditulis menjadi

̂

̂

mengandung multikolinearitas. Dalam kasus kali ini multikolinearitas tidak dapat dihilangkan supaya tidak bertentangan dengan hukum ekonomi.

1,4684

1,6309

2,3691

Karena nilai dan terbatas, maka dapat dirancang besaran jumlah output yang direncanakan. Misalnya perusahaan memiliki 2000 tenaga kerja dan nilai modal 7000 dolar, maka diketahui outputnya sebagai berikut

̂

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dalam sebuah proses produksi, terdapat beberapa faktor produksi yang meliputi biaya bahan mentah, jumlah bahan mentah yang masuk, macam-macam bahan mentah yang dibutuhkan, biaya proses pengerjaan termasuk pembayaran karyawan, jumlah karyawan yang mengerjakan, jumlah alat yang digunakan, jumlah barang yang berhasil diproduksi dan keuntungan yang diperoleh.

Fungsi produksi Cobb-Douglas, dalam dunia ekonomi mewakili hubungan antara output dan input. Pendugaan fungsi produksi Cobb Douglas dibutuhkan oleh suatu perusahaan agar dapat merencanakan hasil produksi dengan baik. Pendugaan fungsi produksi Cobb Douglas bertujuan untuk menduga banyaknya o