PENGARUH CORPORATE GOVERNANCE TERHADAP NILAI PERUSAHAAN DENGAN KINERJA KEUANGAN SEBAGAI VARIABEL INTERVENING

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2014

Heru Suwasono, Yenni Maria Sridarta STIE St. Pignatelli Surakarta

Email : [email protected] , [email protected]

ABSTRAK

Penelitian ini untuk menguji pengaruh Corporate Governance terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel intervening. Corporate Governance dalam penelitian ini menggunakan indikator kepemilikan manajerial dan kepemilikan institusional.Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2010- 2014. Pemilihan sampel dilakukan dengan metode purposive sampling dari 142 perusahaan yanggo public diperoleh 10 perusahaan sampel yang memenuhi syarat. Teknik analisis data yang digunakan adalah analisis rasio keuangan untuk mengetahui kondisi rasio keuangan perusahaan dari variabel yang diteliti, analisis jalur (Path Analysis) untuk mengetahui besarnya kontribusi yang ditunjukkan oleh koefisien jalur pada setiap diagram jalur, uji hipotesis menggunakan t-statistik dan F-statistik selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal.Berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsiklasik. Hasil penelitian ini menunjukkan bahwa: 1) CG tidak memiliki pengaruh positif dan signifikan terhadap nilai perusahaan, 2) CG tidak berpengaruh tehadap kinerja keuangan yang diukur dengan ROA, 3) kinerja keuangan yang diukur dengan ROA berpengaruh positif dan signifikan terhadap nilai perusahaan, 4) CG tidak tidak memengaruhi nilai perusahaan melalui kinerja keuangan. Hasil penelitian menunjukkan kinerja keuangan yang tinggi dapat memberikan nilai tambah kepada nilai perusahaannya, yang tercermin dengan meningkatnya nilai PBV.

Kata Kunci: Corporate Governance (CG), Kinerja Keuangan (ROA), Nilai Perusahaan (PBV).

A. PENDAHULUAN

Perekonomian di Indonesia yang semakin membaik menyebabkan timbulnya gairah bagi para pengusaha untuk mengelola perusahaannya di Indonesia. Salah satu pengelolaan yang harus diperhatikan adalah masalah keuangan yang penting bagi kelangsungan hidup perusahaan, keuangan suatu perusahaan berkaitan dengan sumber dana dan penggunaannya.

Semakin efisien penggunaan dan pengelolaan dana berarti semakin baik bagi perusahaan, agar dana dalam perusahaan dapat dipenuhi secara cukup, maka dituntut adanya pengelolaan dan

penentuan secara tepat terhadap sumber dana. Sumber dana dapat dipilih atau ditentukan apakah dari modal sendiri atau modal dari luarperusahaan.

Nilai perusahaan adalah nilai laba masa yang akan datang yang diekspektasi yang dihitung kembali dengan suku bunga yang tepat. Nilai perusahaan merupakan salah satu ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangan. Tujuan perusahaan untuk jangka panjang adalah mengoptimalkan nilai perusahaan dengan meminimumkan biaya modal perusahaan. Nilai perusahaan yang tinggi akan membuat investor tertarik untuk berinvestasi pada perusahaan tersebut. Sebelum investor melakukan investasi saham pada sebuah perusahaan, mereka akan membuat penilaian saham terlebih dahulu berdasarkan informasi yang mereka dapatkan dari pasar modal.

Untuk mengukur tingkat pengembalian terhadap aset yang dikeluarkan perusahaan.dapat dilakukan dengan menghitung Return on asset (ROA). Penelitian mengenai pengaruh kinerja keuangan dalam hal Ini ROA terhadap nilai perusahaan menunjukkan hasil yang tidak konsisten. ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan.

Sebaliknya apabila ROA yang negatif menunjukkan bahwa perusahaan mengalami kerugian.Semakin tinggi ROA menunjukkan semakin baik kinerja perusahaan, karena dana yang diinvestasikan ke dalam aset dapat menghasilkan Earning After Tax (EAT) yang semakin tinggi.

Corporate governance berkembang dengan bertumpu pada agency theory, dimana pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan tersebut dilakukan dengan penuh kepatuhan kepada peraturan dan ketentuan yang berlaku.Suatu survei yang dilakukan oleh Price Waterhouse Coopers menunjukkan bahwa Indonesia dinilai sebagai salah satu yang terburuk dalam bidang standar-standar penataan, pertanggungjawaban terhadap pemegang saham, dan standar-standar pengungkapan transparansi serta proses-proses kepengurusan perusahaan. Ciri utama dari lemahnya corporategovernance adalah adanya tindakan mementingkan diri sendiri di pihak manajer perusahaan.

Nilai perusahaan yang tinggi dapat meningkatkan kemakmuran pemegang saham sehingga saham akan mengivestasikan modalnya ke perusahaan tersebut. Naik turunnya nilai perusahaan dan untuk mengurangi agency cost dipengaruhi oleh struktur kepemilikan, diantaranya dengan kepemilikan saham oleh manajemen dan kepemilikan saham oleh institusional. Semakin tinggi kepemilikan saham oleh institusi, semakin efektif mekanisme kontrol terhadap kinerja manajemen yang dapat meningkatkan nilai perusahaan.

Berikut ini data rata-rata Corporate Governance yang diproksi dengan kepemilikan manajerial dan kepemilikan institusional, kinerja keuangan (ROA) dan nilai perusahaan (PBV) tahun 2010 sampai tahun 2014 yang diambil dari 10 perusahaan manufaktur yang konsisten terdaftar pada Bursa Efek Indonesia (BEI):

Tabel 1 Rata-rata CG, ROA dan PBV pada Perusahaan Manufaktur Tahun 2010-2014

Tahun Kepemilikan Manajerial

Kepemilikan

Institusional ROA Nilai Perusahaan (PBV)

2010 0,0019 0,6807 0,0589 1,081

2011 0,0215 0,6651 0,0921 1,048

2012 0,0259 0,6922 0,1005 1,113

2013 0,0247 0,6971 0,0509 1,041

2014 0,0241 0,7228 0,0259 1,017

Sumber: Indonesia Stock Exchange, data telah diolah

Berdasarkan Tabel 1 menunjukkan adanya fluktuasi nilai rata-rata nilai perusahaan (PBV), Return on Asset (ROA), dan Corporate Governance yang di proksi dengan kepemilikan institusional dan kepemilikan manajerial pada perusahaan di sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode Tahun 2010-2014.

B. HIPOTESIS

Corporate Governance terhadap Nilai Perusahaan

Naik turunnya nilai perusahaan dan untuk mengurangi agency cost dipengaruhi oleh struktur kepemilikan, diantaranya dengan kepemilikan saham oleh manajemen dan kepemilikan saham oleh institusional. Semakin tinggi kepemilikan saham oleh institusi, semakin efektif mekanisme kontrol terhadap kinerja manajemen, yang dapat meningkatkan nilai perusahaan.

H1: Corporate Governance yang di proksi dengan kepemilikan manajerial dan kepemilikan institusional memiliki hubungan positif dan signifikanterhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

Corporate Governance terhadap kinerjakeuangan

Kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme corporate governance utama yang membantu mengendalikan masalah keagenan (agency conflict).Proporsi jumlah kepemilikan manajerial dalam perusahaan dapat mengindikasikan ada kesamaan kepentingan antara manajemen dengan pemegang saham dan besar kecilnya jumlah kepemilikan saham manajerial dalam perusahaan dapat mengindikasikan adanya kesamaan kepentingan antara manajemen dengan shareholders. Semakin meningkatnya proporsi kepemilikan manajerial maka akan semakin baik kinerja perusahaan sehingga manajer akan termotivasi untuk meningkatkan kinerjanya untukperusahaan.

H2: Corporate Governance memiliki hubungan positif dan signifikan terhadap kinerja perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014

Kinerja Keuangan terhadap Nilai Perusahaan

Teori yang dikemukakan oleh Modigliani dan Miller menyatakan bahwa nilai perusahaan ditentukan oleh earning power dari aset perusahaan.Hasil positif menunjukkan bahwa semakin tinggi earning power semakin efisien perputaranaset dan atau semakin tinggi profit margin yang diperoleh perusahaan.

H3: Kinerja keuangan memiliki hubungan positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010- 2014.

Corporate Governance terhadap Nilai Perusahaan melalui Kinerja Keuangan

Teori sinyal menyatakan bahwa perusahaan memberikan sinyal-sinyal kepada pihak luar perusahaan dengan tujuan untuk meningkatkan nilai perusahaan.Selain informasi keuangan yang diwajibkan, perusahaan juga melakukan pengungkapan yang sifatnya sukarela.Agency Theory membahas hubungan antara prinsipal (pemilik dan pemegang saham) dan agen(manajemen), salah satu indikasi terpenting dari agensi ini menyangkut kebijakan keuangan perusahaan, terutama terhadap dua pilihan apakah akan menggunakan utang atau modal sendiri (equity) untuk membiayai kegiatan usaha.

H4: Corporate Governance memiliki hubungan positif dan signifikan terhadap nilai perusahaan melalui kinerja keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

C. METODOLOGI PENELITIAN 1) Populasi

Populasi dalam penelitian ini adalah adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 sebanyak 141 perusahaan.Sampel dalam penelitian ini diperoleh dengan metode purposive sampling.Kriteria pemilihan sampel adalah sebagaiberikut.

a. Perusahaan manufaktur yang terdaftar terus-menerus di Bursa Efek Indonesia selama periode2010-2014.

b. Perusahaan manufaktur yang mempublikasikan laporan keuangan secara konsisten pada tahun2010-2014.

c. Perusahaan manufaktur yang memiliki data lengkap Corporate Governance (CG), Return on Asset (ROA) dan Price Book Value (PBV) pada tahun 2010-2014.

Berdasarkan kriteria di atas, diperoleh sampel sebanyak 10 perusahaan dari populasi sebanyak 141 perusahaan manufaktur, berikut perusahaan manufaktur yang menjadi sampel penelitianyaitu:

Kinerja Keuangan (

Tabel 2 Daftar Sampel Perusahaan Manufaktur pada Tahun 2010-2014

No Kode Perusahaan Nama Perusahaan

1. AKRA PT AKR Corporindo Tbk

2. ALKA PT Alakasa Industrindo Tbk

3. ALMI PT Alumindo Light MetalIndustry

4. BTON PT Betonjaya ManunggalTbk

5. ETWA PT Eterindo WahanatamaTbk

6. INAI PT Indal Auminium IndustryTbk

7. INDS PT Indospring Tbk

8. KDSI PT Kedawung SetiaIndustrial Tbk

9. LION PT Lion Metal Works Tbk

10. NIPS PT Nipress Tbk

Sumber: Indonesian Stock Exchange (IDX) 2) Metode PengumpulanData

Pengumpulan data penelitian ini dilakukan dengan cara sebagai berikut :

a. Penelitian ini menggunakan data sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Data sekunder berupa laporan keuangan tahunan perusahaan manufaktur go public di Bursa Efek Indonesia periode2010-2014.

b. Pengumpulan data juga diperoleh dari artikel,buku-buku dan website yang berhubungan dengan CG, kinerja keuangan dan nilai perusahaan pada perusahaan yang masuk dalam sampel penelitian.

3) Analisis Jalur (PathAnalysis)

Uji statistik inferensial dalam penelitian ini menggunakan metode jalur (Path Anaysis).Analisis jalur merupakan perluasan dari analisis regresi linear berganda, atau anaisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model casual) yang telah ditetapkan sebelumnya berdasarkan teori.Analisis jalur sendiri tidak dapat menentukan hubungan sebab-akibat dan juga tidak dapat digunakan sebagai substitusi bagi peneliti untuk melihat hubungan kausalitas antar variabel.Dalam hal ini merupakan koefisien jalur dapat dilihat pada gambar berikut ini :

Model Persamaan Dua Jalur

PY1X

Kinerja Keuangan (Y1) Y1) PY2Y1

PY2X Nilai Perusahaan (Y2)2) Corporate Governance

(X1)

Tabel 3 Data Corporate Governance (CG) yang di proksi dengan Kepemilikan Manajerial

No Nama Perusahaan Kepemilikan Manajerial

2010 2011 2012 2013 2014 1. PT AKR Corporindo Tbk. 0,006 0,008 0,008 0,008 0,008 2. PT Alakasa Industrindo Tbk. 0,0007 0,0007 0,0007 0,0007 0,0007 3. PT Alumindo Light MetalIndustry Tbk.

0,0160 0,0160 0,0016 0,0160 0,0160 4. PT Betonjaya Manunggal Tbk. 0,0958 0,1053 0,0958 0,0958 0,0958 5. PT Eterindo WahanatamaTbk.

0,0004 0,0008 0,0008 0,0008 0,0008 6. PT Indal Aluminium IndustriTbk. 0,0019 0,0019 0,0019 0,0019 0,0019 7. PT Indospring Tbk. 0,0059 0,0041 0,0041 0,0044 0,0043 8. PT Kedawung Setia IndustrialTbk. 0,0003 0,0003 0,0247 0,0484 0,515 9. PT Lion Metal Works Tbk. 0,0023 0,0023 0,0024 0,0024 0,0024

10. PT Nipress Tbk. 0,0696 0,0695 0,0695 0,0695 0,06

Rata-Rata 0,0198 0,0215 0,0209 0,0247 0,0241

Sumber: Data ringkasan laporan keuangan perusahaan

Berdasarkan tabel 3 di atas menunjukkan bahwa CG yang diproksi dengan kepemilikan manajerial perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) tahun 2010-2014 mengalami fluktuasi.Besarnya kepemilikan manajerial dipengaruhi oleh faktor jumlah saham yang dimiliki komisaris dan direksi serta jumlah saham yang beredar mengalami perubahan sehingga mempengaruhi angka kepemilikan manajerial.

Tabel 4 Data Corporate Governance (CG) yang diproksi dengan Kepemilikan Institusional

No Nama Perusahaan Kepemilikan Institusional

2010 2011 2012 2013 2014

1. PT AKR Corporindo Tbk. 0,6 0,59 0,59 0,59 0,59

2. PT Alakasa IndustrindoTbk.

0,9492 0,9490 0,9492 0,9492 0,9492 3. PT Alumindo Light Metal Industry Tbk. 0,8383 0,8383 0,8383 0,7597 0,7592 4. PT Betonjaya ManunggalTbk. 0,7098 0,8154 0,8183 0,8183 0,8183 5. PT Eterindo WahanatamaTbk.

0,4815 0,4815 0,5970 0,5970 0,5970 6. PT Indal AluminiumIndustri Tbk. 0,6586 0,6586 0,6586 0,6721 0,6721 7. PT Indospring Tbk. 0,8746 0,8810 0,8810 0,8810 0,8810 8. PT Kedawung SetiaIndustrial Tbk.

0,7481 0,4913 0,7570 0,7570 0,7567 9. PT Lion Metal Works Tbk. 0,5770 0,5770 0,5770 0,5770 0,5769

10. PT Nipress Tbk. 0,3711 0,3711 0,3711 0,3711 0,6290

Rata-Rata 0,6807 0,6651 0,6948 0,6971 0,7228

Sumber: Data ringkasan laporan keuangan perusahaan

Berdasarkan tabel 4 di atas menunjukkan bahwa CG yang diproksi dengan kepemilikan institusional perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) tahun

2010-2014 mengalami fluktuasi.Semakin besar kepemilikan institusional yang dimiliki suatu perusahaan maka semakin efesien pemanfaatan aktiva perusahaan dan adanya kepemilikan institusional didalam perusahaan maka akan mendorong peningkatan pengawasan yang lebih maksimal terhadap kinerja manajer.

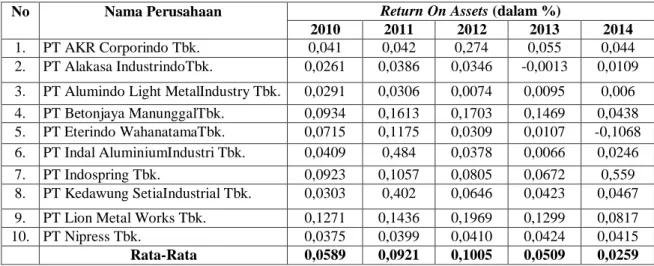

Tabel 5 Data Return On Assets

No Nama Perusahaan Return On Assets (dalam %)

2010 2011 2012 2013 2014

1. PT AKR Corporindo Tbk. 0,041 0,042 0,274 0,055 0,044

2. PT Alakasa IndustrindoTbk. 0,0261 0,0386 0,0346 -0,0013 0,0109 3. PT Alumindo Light MetalIndustry Tbk. 0,0291 0,0306 0,0074 0,0095 0,006 4. PT Betonjaya ManunggalTbk. 0,0934 0,1613 0,1703 0,1469 0,0438 5. PT Eterindo WahanatamaTbk. 0,0715 0,1175 0,0309 0,0107 -0,1068 6. PT Indal AluminiumIndustri Tbk. 0,0409 0,484 0,0378 0,0066 0,0246

7. PT Indospring Tbk. 0,0923 0,1057 0,0805 0,0672 0,559

8. PT Kedawung SetiaIndustrial Tbk. 0,0303 0,402 0,0646 0,0423 0,0467 9. PT Lion Metal Works Tbk. 0,1271 0,1436 0,1969 0,1299 0,0817

10. PT Nipress Tbk. 0,0375 0,0399 0,0410 0,0424 0,0415

Rata-Rata 0,0589 0,0921 0,1005 0,0509 0,0259

Sumber: Data ringkasan laporan keuangan perusahaan

Dari hasil perhitungan rasio ROA di bawah ini menunjukkan bahwa rata- rata rasio ROA perusahaan manufaktur mengalami fluktuasi dari tahun 2010-2014. Salah satu faktor yang memengaruhi kinerja perusahaan yang besar yaitu tingkat likuiditas perusahaan yaitu kemampuan perusahaan untuk membayar kewajiban yang jatuh tempo (hutang jangka pendek) dan kemampuan untuk mengubah piutang usaha dan persediaan ke dalam bentuk kas berdasarkan ketepatan. Semakin kecil aktiva lancar dalam perusahaan, semakin besar peluang ketidakmampuan perusahaan untuk membayar kredit ketika jatuh tempo pembayaran tiba.

Tabel 6 Data Nilai Perusahaan (PBV)

No Nama Perusahaan Nilai Perusahaan (PBV)

2010 2011 2012 2013 2014

1. PT AKR Corporindo Tbk. 2,81 3,23 3,80 3,17 2,84

2. PT Alakasa IndustrindoTbk. 2,08 1,15 1,02 1,02 1,47 3. PT Alumindo Light MetalIndustry Tbk. 0,51 0,54 0,34 0,28 0,30 4. PT Betonjaya ManunggalTbk. 0,74 0,65 1,11 0,71 0,68 5. PT Eterindo WahanatamaTbk. 0,74 1,11 0,69 0,79 0,59 6. PT Indal Aluminium Industri Tbk. 0,71 0,81 0,55 0,75 0,75

7. PT Indospring Tbk. 1,73 1,25 1,16 0,80 0,58

8. PT Kedawung SetiaIndustrial Tbk. 0,37 0,36 0,63 0,40 0,39 9. PT Lion Metal Works Tbk. 0,76 0,90 1,45 1,50 1,14

10. PT Nipress Tbk. 0,36 0,48 0,38 0,99 1,43

Rata-Rata 1,081 1,048 1,113 1,041 1,017

Sumber: Data ringkasan laporan keuangan perusahaan

Berdasarkan Tabel 6 di atas menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini adalah sebanyak 50 sampel.Data diambil darilaporan keuangan perusahaan manufaktur yang terdaftar di BEI pada tahun 2010- 2014.

Dari hasil perhitungan rasio di atas menunjukkan bahwa rata-rata rasio PBV perusahaan manufaktur mengalami fluktuasi dari tahun 2010-2014.Semakin tinggi nilai PBV maka menunjukkan semakin besar pula harga pasar saham perusahaan terhadap nilai buku perusahaan.Hal tersebut memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat.Sebaliknya jika semakin rendah nilai PBV maka menunjukkan semakin kecil harga pasar saham perusahaan nilai buku perusahaan hal tersebut tidak memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan menurun.

D. HASILPENELITIAN DAN PEMBAHASAN 1. Hasil Penelitian

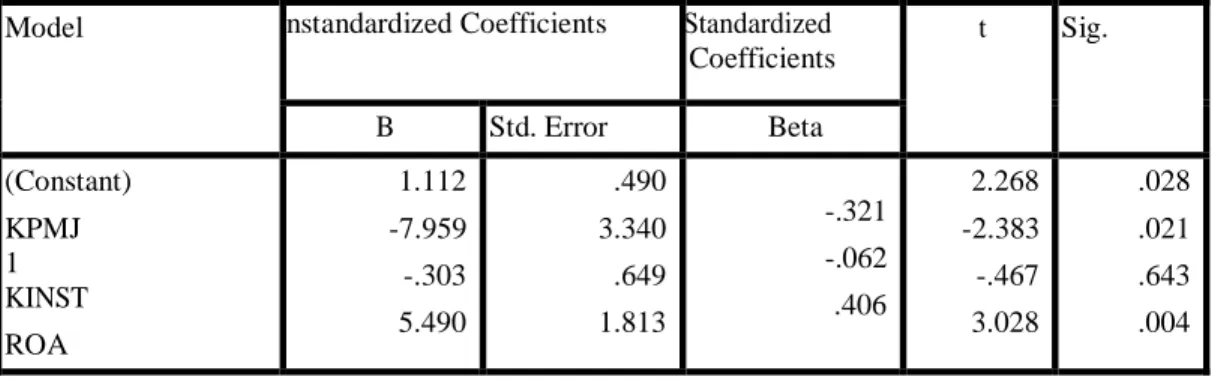

Tabel 7 Hasil Uji thitung Sub Struktur

Model nstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

(Constant) KPMJ 1 KINST ROA

1.112 -7.959 -.303 5.490

.490 3.340 .649 1.813

-.321 -.062 .406

2.268 -2.383 -.467 3.028

.028 .021 .643 .004

a. Dependent Variable: PBV

Sumber: Output SPSS 21 (Laporan Keuangan Perusahaan, diolah)

Berdasarkan tabel di atas, dapat dilihat hasil uji t (pengaruh variabel X terhadap variabel Y) sebagai berikut:

a. Pengaruh Corporate Governance (CG) yang di proksi dengan kepemilikan manajerial (KPMJ) terhadap nilai perusahaan (PBV), dari hasil olah data di atas diperoleh nilai thitung = -2.383, pada tabel diatas nilai signifikan sebesar 0,021 < 0,05 dan β = -0,321 artinya berpengaruh secara signifikan dan negatif.

b. Pengaruh Corporate Governance (CG) yang di proksi dengan kepemilikan institusional (KINST) terhadap nilai perusahaan (PBV), dari hasil olah data di atas diperoleh nilai thitung

= -0,467, pada tabel diatas nilai signifikan sebesar 0,643 > 0,05 dan β = -0,062 artinya tidak berpengaruh secara signifkan dan negatif.

c. Pengaruh kinerja keuangan (ROA) terhadap nilai perusahaan (PBV), dari hasil olah data di atas diperoleh nilai thitung = 3,028 pada tabel di atas nilai signifikan sebesar 0,004 < 0,05 dan β = 0,406 artinya pengaruhnya signifikan dan positif.

d. Pengaruh tidak langsung CG terhadap nilai perusahaan melaluikinerja keuangan.

X terhadap Y2 melalui Y1 = Y2 ← XΩY1→ Y2

= (PY2X)(PXY1)(PY2Y1)

= (-0,383) (0,159) (0,406)

= (-0,0248) × 100%

= -2,48%

Berdasarkan hasil perhitungan di atas, menjelaskan pengaruh langsung dan pengaruh tidak langsung antar variabel dalam penelitian. Pengaruh langsung Corporate Governance terhadap nilai perusahaan sebesar 0,147 dan pengaruh Corporate Governance melalui kinerja keuangan sebagai variabel intervening terhadap nilai perusahaan sebesar (-0,0248) × (0,1648)

= -0,004087

1) Hasil Pengujian Hipotesis

a. Pengujian H1= Corporate Governance berpengaruh terhadap nilaiperusahaan.

H1 diterima jika, thitung> ttabel, dan nilai signifikan < 0,05. Hasil tabel thitung pada sub struktur 2 pada tabel 4.11 dapat dilihat bahwa Corporate Governance yang di proksi dengan kepemilikan manajerial memiliki nilai thitung sebesar -2,383 dan ttabel sebesar 1,675 dan nilai signifikan sebesar 0,021 < 0,05 ini artinya pengaruh CG terhadap nilai perusahan yang di proksi dengan kepemilikan manajerial berpengaruh signifikan dan negatif.

Sedangkan CG yang di proksi dengan kepemilikan institusional memiliki nilai thitung sebesar -0,467 < ttabel sebesar < 1,675 dan nilai signifikan sebesar 0,643> 0,05 artinya pengaruh CG terhadap nilai perusahaan yang di proksi dengan kepemilikan institusional tidak memiliki pengaruh signifikan dan negatif.Berdasarkan kriteria penerimaan hipotesis, maka H1

ditolak.

b. Pengujian H2= Corporate Governance berpengaruh terhadap kinerjakeuangan.

Berdasarkanhasilujityangtelahdilakukanpadatabel4.7,nilaiCGyang diproksi dengan kepemilikan manajerial memiliki nilai thitungsebesar -1,489dengan signifikansi sebesar 0,143 dan kepemilikan institusional memiliki nilaithitung sebesar -0,379 dengan signifikansi sebesar 0,707 . Nilai signifikansi di atas 0,05 menunjukkan bahwa CG tidak memiliki pengaruh terhadap kinerja keuangan yang diukur dengan Return On Asset, dengan demikian bahwa H2 ditolak.

c. Pengujian H3= kinerja keuangan berpengaruh terhadap nilaiperusahaan.

Berdasarkan hasil uji t yang telah dilakukan pada tabel 4.11, nilai thitung sebesar 3.028 dengan signifikansi sebesar 0,004. Nilai signifikansi di bawah 0,05 menunjukkan bahwa variabel kinerja keuangan yang diukur dengan Return On Asset memiliki pengaruh positif terhadap nilai perusahaan yang diukur dengan Price Book Value (PBV), dengan demikian bahwa H3 diterima.

d. H4 = Corporate Governance berpengaruh terhadap nilai perusahaan melalui kinerjakeuangan.

Hasil perhitungan pengaruh tidak langsung Corporate Governance terhadap nilai perusahaan dengan kinerja perusahaan sebagai variabel intervening sebesar (-0,0248) × (0,1648) = -0,004087. Pengaruh tidak langsung Corporate Governance terhadap nilai perusahaan melalui kinerja keuangan dengan pengaruh langsung Corporate Governance terhadap nilai perusahaan didapatkan hasil 0,147, sehingga -0,004087 < 0,147. Jadi dapat dinyatakan bahwa kinerja keuangan yang diukur dengan Return On Asset tidak dapat memediasi pengaruh Corporate Governance yang diproksi dengan kepemilikan manajerial dan kepemilikan institusional terhadap nilai perusahaan yang diukur dengan PBV sehingga H4ditolak.

2. Pembahasan

a. Pengaruh Corporate Governance terhadap nilai perusahaan

Hasil pengujian regresi menunjukkan bahwa variabel Corporate Governance yang diproksi dengan kepemilikan manajerial menunjukkan pengaruh negatif dan signifikan terhadap nilai perusahaan dan kepemilikan institusional menunjukkan pengaruh negative dan tidak signifikan terhadap nilai perusahaan.

Pengawasan yang dilakukan oleh pemegang saham institusi tidak berpengaruh terhadap harga saham perusahaan.Kepemilikan institusional biasanya merupakan pemegang saham pengendali dalam perusahaan.Pemegang saham pengendali mempunyai hak suara tinggi dalam RUPS.Hak suara tinggi dalam RUPS dapat menyebabkan pemegang saham pengendali mampu memutuskan berbagai kebijakan yang berkaitan dengan perusahaan.Pemegang saham pengendali tersebut dapat melakukan ekspropriasi dari hak suarayang dimiliki. Ekspropriasi adalah penggunaan kontrol untuk memaksimumkan kesejahteraan sendiri dengan distribusi kekayaan dari pihak lain. Dengan demikian Corporate Governance yang diproksi dengan kepemilikan institusional tidak memiliki pengaruh terhadap nilai perusahaan.

b. Pengaruh Corporate Governance terhadap kinerja keuangan

Hasil pengujian regresi menunjukkan bahwa variabel Corporate Governance yang diproksi dengan kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh terhadap kinerja perusahaan.

Kepemilikan institusional tidak berpengaruh positif terhadap kinerja perusahaan yang menunjukan bahwa pemilik mayoritas institusi ikut dalam pengendalian perusahaan sehingga cenderung bertindak untuk kepentingan mereka sendiri meskipun dengan mengorbankan kepentingan pemilik minoritas. Dengan adanya kecenderungan tersebut membuat terjadinya ketidakseimbangan dalam penentuan arah kebijakan perusahaan yang pada akhirnya hanya akan menguntungkan pemegang saham mayoritas.

c. Pengaruh kinerja keuangan terhadap nilai perusahaan

Kineja keuangan yang diukur dengan ROA dalam teori berhubungan positif dengan nilai perusahaan.Semakin tinggi profitabilitas maka nilai perusahaan tinggi dan semakin rendah profitabilitas maka nilai perusahaan rendah. Semakin baik perusahaan membayar return terhadap pemegang saham akan meningkatkan nilai perusahaan. Kinerja keuangan secara parsial dalam hasil penelitian ini menemukan bahwa kinerja keuangan berpengaruh positif signifikan terhadap nilai perusahaan.

ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi mampu memberikan laba bagi perusahaan, semakin tinggi ROA menunjukkan semakin baik kinerja perusahaan dan nilai perusahaan juga akan meningkat sehingga akan membuat investor tertarik untuk berinvestasi pada perusahaan tersebut.

d. Pengaruh Corporate Governance terhadap nilai perusahaan melalui kinerjakeuangan

Adanya tambahan variabel kinerja keuangan sebagai variabel intervening tidak memengaruhi antara hubungan corporate governance terhadap nilai perusahaan.Jumlah

kepemilikan manajerial yang kecil dan kepemilikan institusional yang besar tidak mampu mensejajarkan kepentingan manajemen dan pemegang saham, sehingga tujuan perusahaan dalam mencapai nilai perusahaan yang tinggi tidak dapat tercapai.Dalam teori keagenan, asimetri informasi dapat terjadi antara manajer dengan pemilik perusahaan.Hal ini dikarenakan manajer yang beinteraksi langsung pada kegiatan perusahaan sehingga mempunyai informasi yang lengkap tentang perusahaan yang dikelolanya, sedangkan pemilik perusahaan tidak berinteraksi langsung pada kegiatan perusahaan melainkan hanya mengandalkan laporan yang diberikan oleh manajer.Oleh karena itu, pemilik perusahaan mempunyai informasi yang lebih sedikit dibandingkan manajer.

Penelitian ini mempunyai keterbatasan-keterbatasan yang dapat dijadikan bahan pertimbangan bagi penelitian selanjutnya agar mendapatkan hasil yang lebih baik lagi. Adapun kekurangan dalam penelitian ini adalah sebagaiberikut:

a. Penelitian ini hanya menggunakan faktor-faktor internal untuk mengetahui pengaruh Good Corporate Governance yang di proksi dengan kepemiikan manajerial dan kepemilikan institusional terhadap nilai perusahaan (Price Book Value) melalui kinerja keuangan (Return OnAsset).

b. Tidak adanya referensi atau penelitian terdahulu yang membahas tentang “pengaruh GCG terhadap nilai perusahaan melalui kinerja keuangan,” sehingga peneliti tidak mempunyai rujukan yang mendasar tentang penelitian yang diteliti.

c. Penelitian ini hanya menggunakan perusahaan yang terdaftar secara konsisten dalam Bursa Efek Indonesia (BEI) tahun2010-2014sebagai objek penelitian, sehingga belum mencakup keseluruhan jenis perusahaan yang ada. Penelitian ini juga menggunakan periode lima tahun, sehinggga tidak mampu menangkap situasi yang memerlukan periode pengamatan yang lebih lama sehingga hasil ini belum dapat digenerealisasika

E. KESIMPULAN

Berdasarkan hasil penelitian yang dilakukan pada perusahaan yang terdaftar dalam Bursa Efek indonesia (BEI) tahun 2010-2014, maka dapat disimpulkan sebagai berikut:

Corporate Governance tidak berpengaruh terhadap nilai perusahaan dan tidak signifikan terhadap nilai perusahaan sehingga hipotesis 1ditolak.

Corporate Governance tidak berpengaruh dan tidak signifikan terhadap kinerja keuangan sehingga hipotesis 2 ditolak.

Kinerja keuangan berpengaruh positif dan signifikan terhadap nilai perusahaan sehingga hipotesis 3 diterima.

Kinerja keuangan tidak mampu memediasi Corporate Governance terhadap nilai perusahaan sehingga hipotesis 4ditolak.

Implikasi

Hasil penelitian yang dilakukan pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 disimpulkan bahwa Corporate Governance yang diproksi dengan kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan yang diukur dengan Price Book Value sehingga dapat dinyatakan bahwa, dengan peningkatan Corporate Governance tidak dapat meningkatkan nilai perusahaan suatu perusahaan. Nilai perusahaan hanya dipengaruhi oleh harga saham dan kinerja keuangan yang tinggi. Corporate Governance yang

diproksi dengan kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh terhadap kinerja keuangan yang diukur dengan Return on asset karena jangka waktu Corporate Governance lebih bersifat jangka panjang sehingga tidak dapat diukur kesuksesannya dalam waktu yang singkat, sedangkan ROA lebih bersifat jangka pendek dimana hasil yang dicapai dapat langsung dijadikan sebagai dasar pengambilan keputusan bagi perusahaan. Kinerja keuangan yang diukur dengan ROA berpengaruh terhadap nilai perusahaan karena semakin tinggi ROA menunjukkan semakin baik kinerja perusahaan dan nilai perusahaan juga akan meningkat sehingga akan membuat investor tertarik untuk berinvestasi pada perusahaan tersebut .Kinerja keuangan juga tidak dapat memediasi antara pengaruh Corporate Governance terhadap nilai perusahaan karena jumlah kepemilikan manajerial besar dan kepemilikan institusional kecil tidak mampu mensejajarkan kepentingan manajemen dan pemegang saham, sehingga tujuan perusahaan dalam mencapai nilai perusahaan yang tinggi tidak dapat tercapai.

DAFTAR PUSTAKA

Awat, Napa. Manajemen Keuangan, Edisi Pertama, Cetakan Pertama.Gramedia Pustaka Utama;Jakarta, 1991.

Darsono, MBA dan Ashari.Pedoman Praktis Memahami Laporan Keuangan.Yogyakarta:

Adni,2005.

Departemen Agama R.I., AlQur’an dan terjemahannya. Shihab, M. Quraish. Tafsir Al Misbah; pesan,kesan dan keserasian Alqur’an, volume 2. Lentera Hati. Jakarta. 2002.

Febrina.“Pengaruh Komisaris Independen Dan Kinerja Keuangan Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Wholesale Yang Terdaftar Di Bursa Efek Indonesia)”. Jurnal Jurusan Manajemen, Fakultas Ekonomi Universitas, 2010.

Forum for Corporate Governancein Indonesia.“Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan)”.www.fcgi.or.id, 2002. (10 Januari 2016).

Frysa, Irene Rini. “Analisis Pengaruh Mekanisme GCG terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2009)”.

Semarang: Jurnal Riset Akuntansi, Manajemen, Ekonomi? Volume I nomor I.2010.

Ghozali,Imam.Aplikasi Analisis Mutivariate dengan Program IBMSPSS19. Semarang: Badan Penerbit Universitas Diponegoro, 2011.

Ireland ,R. Duane, Robert E. Hoskisson and Michael A. Hitt, The Management of Strategy, South-Western Cengage, 2009.

Jensen, Michael C, dan W.H. Meckling. Theory of the Firm : Managerial Behaviour, Agency Cost and Ownership Structure. Journal of Financial Economics.1976.

Krismiaji, Y Anni Aryani, Akuntansi Manajemen. Yogyakarta: UPP STIM YKPM,2011.

Kusumawijaya Dewa, Kadek Oka. “Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Profitabilitas dan Nilai Perusahaan pada Perusahaan Manufaktur di BEI”.

Denpasar: Universitas Udayana. 2011.

Nasution,Marihot dan Doddy Setiawan, “Pengaruh Corporate Governance terhadap Laba di Industri Perbankan Indonesia” , Simposium Nasional Akuntansi 10, 26-28 Juli:

UNHAS Makassar,2007.P

Pardede Ratlan, Renhard Manurung. Analisis Jalur=Path Analysis, Jakarta: Rineka Cipta, 2014.

Pertiwi Tri Kartika, Pratama Feri Ika Pratama. “Pengaruh Kinerja Keuangan,GCG terhadap nilai perusahaan Food and Beverage”.Jakarta: Jurnal Manajement dan Kewirausahaan Vol. 14 No. 2. 2012

Prasetyantoko.Pendekatan Institusional Corporate Governance.Jakarta: Gramedia Pustaka Utama. 2008.

Reny,Denies. “Pengaruh GCG dan Pengungkapan CSR terhadap Nilai Perusahaan”.

Yogyakarta: Jurnal Nominal/Vlume 1 nomor I.2012.

Retno, Reny Dyah, Pengaruh Good Corporate Governance Dan Pengungkapan corporate Social Responsibiity Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Periode 2007- 2010), Fakultas Ekonomi Universitas Negeri Yogyakarta,2012.

Sitanggang, Manejemen Keuangan Perusahaan. Jakarta: Mitra Wacana Media, 2012.

Sugiyono, Metode Penelitian Kuantitaf, Kualitatif Dan R&D . Bandung: Alfabeta, 2014.

Suranta, Eddy dan Pratana Puspita Merdistusi, “Income Smoothing, Tobin’s Q, Agency Problems dan Kinerja Perusahaan”.Bali: Makalah Disampaikan dalam Simposium Nasional Akuntansi VII, 2004.

Sutedi, Adrian. “Good Corporate Governance”. Jakarta: Sinar Grafika. 2012. Ulupui, I.G.K.A.”Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap Return saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di Bursa Efek Jakarta)”. Jurnal Akuntansi dan Bisnis.Vol. 2. No. 1, Januari: 88 – 102.2007.

Triwahyuningtias, Meilinda.“Analisis Pengaruh Struktur Kepemilikan. Ukuran Dewan Komisaris Independen, Likuiditas Dan Leverage Terhadap Terjadinya Kondisi Finansial Distress”. 2012.

Van Home,James,C. “Fundamental Of Financial Management”. New York: Prentice Hall.

1995.

Wardhani, Ratna. “Mekanisme Corporate Governance dalam Perusahaan yang Mengalami Permasalahan Keuangan (Financial Distress Firm)”.Padang: Simposium Nasional Akuntansi IX. 2006.

Wardoyo, Theodora. “Pengaruh GCG,CSR dan Kepemilikan Keuangan terhadapNilai Perusahaan”. Jakarta: Jurnal Dinamika Manajemen Vl 2 No 2. 2013.

Winardi.“Ekonomi Manajerial”. Bandung: Mandar Maju.2001.