PENGARUH KINERJA KEUANGANTERHADAP

RETURN SAHAM PERUSAHAAN PADA SUBSEKTOR PERKEBUNAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan untuk Memenuhi Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program StudiManajemen Universitas Pendidikan Indonesia

Oleh:

FUAD YUSRIL WAHHAB NIM. 0904094

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG 2014

Pengaruh Kinerja Keuangan terhadap Return Saham Perusahaan

Subsektor Perkebunan yang Terdaftar di Bursa Efek Indonesia

(BEI)

Oleh :

Fuad Yusril Wahhab 0904094

Skripsi yang Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Pendidikan Ekonomi dan Bisnis

© Fuad Yusril Wahhab 2014 Universitas Pendidikan Indonesia

Januari 2014

Hak Cipta dilindungi undang – undang.

LEMBAR PENGESAHAN

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM PADA SUBSEKTOR PERKEBUNAN DI BURSA EFEK INDONESIA

FUAD YUSRIL WAHHAB

0904094

Skripsi ini telah disetuji dan disahkan oleh :

1. Pembimbing 1

Mayasari, SE. MM NIP.19710705 200212 2001

2. Ketua Program Studi

Dr. Vanessa Gaffar, SE.AK. MBA NIP. 19740307 200212 2001

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

ABSTRAK

Fuad Yusril Wahhab, 0904094. Pengaruh Kinerja Keuangan Terhadap

Return Saham Perusahaan Pada Subsektor Perkebunan Yang Terdaftar Di

BURSA EFEK INDONESIA (BEI). Di bawah bimbingan Mayasari, SE.MM

Return saham merupakan hasil yang diperoleh dari suatu investasi. Tanpa

adanya return saham investor tidak akan berminat untuk berinvestasi karena tujuan utama investor berinvestasi adalah untuk mendapatkan suatu keuntungan atau return. Subsektor perkebunan merupakan salah satu subsektor yang mengalami pertumbuhan yang cukup baik, hal ini ditinjau dari areal maupun produksinya yang selalu mengalami pertumbuhan. Akan tetapi, fenomena mengenai hal tersebut tidak tercerminkan dalam pasar modal karena perusahaan-perusahaan yang terdaftar dalam subsektor perkebunan dalam pasar modal justru mengalami penurunan return saham.

Turunnya return saham perusahaan pada subsektor perkebunan yang terdaftar di Bursa Efek Indonesia periode tahun 2008 – 2012 melatar belakangi penelitian ini, karena penurunan return saham tentu akan berdampak langsung dan dapat merugikan para pemilik saham. Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan yang diukur dengan Economic Value

Added (EVA) terhadap return saham. Metode yang digunakan adalah deskriptif

dan verifikatif, dengan melibatkan perusahaan subsector perkebunan yang dijadikan sampel. Analisis yang digunakan adalah regresi linear sederhana dengan pengujian hipotesis menggunakan uji t.

Hasil penelitian menunjukkan bahwa kinerja keuangan yang diukur dengan Economic Value Added (EVA) berpengaruh secara signifikan dan memiliki hubungan yang positif terhadap return saham.

ABSTRACT

FuadYusrilWahhab, 0904094. The Influence of Financial Performance

Towards The Company Stock Return in Plantation Subsector Registered in Indonesia Stock Exchange. Under supervision ofMayasari, SE.MM

Stock retun is a profit from an investation. Investor would not want to invest without stock return, because investor main goals to do investation is to get a profit or return.Plantation subsector is one of the subsectors that hasquite well in the growth both of area and production are always experiencing growth. But, the phenomenon is not reflected in the stock market since the companies which are registered in plantation subsector have a decline in the stock return instead.

The companies’ stock return decrease in the plantation subsector registered in Indonesia Stock Exchange in 2008 – 2012 periods became the background of this study, since the decrease of stock returnsurely will have direct impact and can make loss out for stock owners. This study is aimed at finding out the influence of financial performance which was measured by Economic Value Added towards the stock return. Descriptive and vericative method were used in this study by involving seven companies as the samples. The analysis used simple linier regressions by the use t-test for the hypothesis tests.

The result of this study showed that the financial performance which was measured by Economic Value Addedhas an influence significantly and positive correlation towards the stock return.

DAFTAR ISI

1.2 Identifikasi dan Rumusan Masalah ... ..9

1.2.1 Identifikasi Masalah ... ..9

1.2.2 Rumusan Masalah ... 11

1.3 Tujuan dan Kegunaan Penelitian ... 12

1.3.1 Tujuan Penelitian ... 12

1.3.2 Manfaat Penelitian ... 12

BAB II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN ... HIPOTESIS ... 14

2.1 Kajian Pustaka ... 14

2.1.1 Kinerja Keuangan... 14

2.1.2 Economic Value Added (EVA) ... 17

2.1.2.1 Pengertian Economic Value Added (EVA) ... 17

2.3 Penelitian Terdahulu ... 40

2.4 Kerangka Pemikiran ... 43

2.5 Hipotesis ... 48

BAB III. OBJEK DAN METODE PENELITIAN ... 49

3.1 Objek Penelitian ... 49

3.2 Metode Penelitian dan Desain Penelitian ... 49

3.2.1 Metode Penelitian ... 49

3.3 Operasionalisasi Variabel ... 52

3.4 Sumber dan Teknik Pengumpulan Data ... 54

3.4.1 Sumber Data ... 54

3.4.2 Teknik Pengumpulan Data ... 54

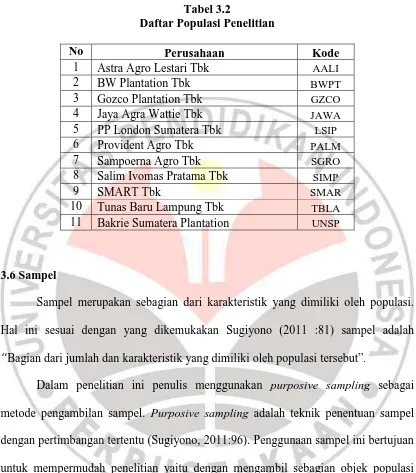

3.5 Populasi ... 55

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 70

4.1Hasil Penelitian ... 70

4.1.1 Gambaran Umum Perusahaan pada Subsektor Perkebunan .. yang Terdaftar di Bursa Efek Indonesia... 70

4.1.1.1Profil PT Astra Agro Lestari Tbk. (AALI) ... 71

4.1.1.2Profil PT Gozco Plantation Tbk. (GZCO) ... 71

4.1.1.3Profil PT Perusahaan Perkebunan London Sumatera Indonesia Tbk. (LSIP) ... 73

4.1.1.4Profil PT. Sampoerna Agro Tbk. (SMGR) ... 74

4.1.1.5Profil PT. Sinarmas Agro Resources and Technology Tbk. (SMAR) ... 76

4.1.1.6Profil PT. Tunas Baru Lampun Tbk. (TBLA) ... 77

4.1.1.7Profil PT. Bakrie Sumatra Plantation. (UNSP) ... 79

4.1.2 Deskripsi Data Variabel ... 81

4.1.2.1Gambaran (EVA) Emiten Subsektor Perkebunan Yang terdaftar di Bursa Efek Indonesia (BEI) ... 81

4.1.2.2Gambaran Return Saham Emiten Subsektor Perkebunan yang Terdaftar di BEI ... 86

4.1.3 Uji Statistik ... 90

4.1.3.1 Uji Asumsi Klasik ... 90

4.1.3.2 Analisis Korelasi Product Moment ... 94

4.1.3.3 Analisis Regresil Sederhana ... 95

4.1.3.4 Koefisien Determinasi ... 96

4.1.3.5 Uji Hipotesis ... 97

4.1.3.5.1 Uji t ... 97

BAB V. KESIMPULAN DAN SARAN ... 102

5.1 Kesimpulan ... 102 5.2 Saran ... 103

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 53

Tabel 3.2 Daftar Populasi Penelitian ... 56

Tabel 3.3 Sampel Penelitian ... 57

Tabel 3.3 Daftar Sampel Penelitian ... 49

Tabel 4.1 Rata-rata Perkembangan EVA Perusahaan Pada Subsektor Perkebunan ... 82

Tabel 4.2 Perkembangan Return Saham Perusahaan pada Subsektor Perkebunan ... 87

Tabel 4.3 Uji AutoKorelasi ... 92

Tabel 4.4 Uji Multikolinearitas ... 93

Tabel 4.5 Analisis Korelasi Produk moment ... 95

Tabel 4.6 Uji Analisis Regresi ... 96

Tabel 4.7 Koefisien Determinasi... 97

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 47

Gambar 2.2 Paradigma Penelitian ... 48

Gambar 4.1 Uji Normalitas ... 90

DAFTAR GRAFIK

Grafik 1.1 Perbandingan Return Saham Subsektor

Perkebunan dengan Perikanan ... 5 Grafik 1.2 Perkembangan Economic Value Added (EVA)

Subsektor Perkebunan ... 8 Grafik 4.1 Perkembangan Rata-Rata Economic Value Added

Perusahaan Subsektor Perkebunan ... 85

Grafik 4.2 Perkembangan Rata-Rata Return Saham Perusahaan

DAFTAR LAMPIRAN

Lampiran I Laporan Keuangan Lampiran II Output SPSS Lampiran III Tabulasi Data

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Indonesia merupakan negara yang memiliki sumber daya alam yang sangat melimpah, tidak hanya itu Indonesia juga terkenal dengan sebutan negara agraris karena sebagian besar mata pencaharian masyarakat indonesia adalah bertani atau berkebun. Dengan banyaknya masyarakat yang bermata pencaharian bertani atau berkebun menyebabkan naiknya perekonomian masyarakat indonesia sehingga diperkirakan hampir dari setengah perekonomian Indonesia disumbangkan dari kegiatan pertanian dan perkebunan.

Subsektor perkebunan merupakan salah satu subsektor yang mengalami pertumbuhan paling konsisten, baik ditinjau dari kontribusi PDB subsektor perkebunan terhadap sektor pertanian. Kontribusi PDB subsektor perkebunan terhadap sektor pertanian atas dasar harga berlaku meningkat 8,14% dari 19,9% pada Tahun 2011 menjadi 21,52% pada Tahun 2012, untuk PDB atas dasar harga konstan 2000 meningkat 30,98% dari 18,6% pada Tahun 2011 menjadi 24,36% di Tahun 2012. Namun hal ini tidak tercermin pada pasar modal, harga saham perusahaan subsektor perkebunan cenderung menurun yang mengakibatkan return yang diterima investor menurun atau merugi (http://www.ekonomi.inilah.com/)

Pada umumnya setiap perusahaan termasuk perusahaan - perusahaan subsektor perkebunan memiliki keinginan untuk mengembangkan usahanya, salah satunya dengan cara mencari investor. Banyak dari para ahli investasi atau investor menanamkan modalnya (berinvestasi) untuk mendapatkan keuntungan. Dalam konteks manajemen investasi tingkat keuntungan investasi adalah return. Return yang diharapkan investor dari investasi yang dilakukannya merupakan kompensasi atas biaya kesempatan (opportunity cost),

3

akan berpengaruh pada harga saham, investor dapat melakukan pengukuran kinerja. Kinerja perusahaan dapat diketahui dari laporan keuangan yang akan dikeluarkan secara periodik. Pengukuran kinerja perusahaan dapat dilakukan dengan metode tradisional maupun dengan metode yang baru dikembangkan.

Salah satu aspek yang dinilai oleh masyarakat dalam investasi adalah kinerja keuangan perusahaan yang diukur dari laporan keuangan perusahaan Oleh karena itu perusahaan akan selalu mempublikasikan laporan keuangannya agar para calon investor dapat mengetahui bagaimana kinerja perusahaan, dan prospek perusahaan tersebut ke depan. Dengan kata lain, sebuah laporan keuangan dapat dijadikan bahan pertimbangan bagi para calon investor saat melakukan investasi. Investor menanamkan dananya di pasar modal tidak hanya bertujuan untuk investasi jangka pendek tetapi juga bertujuan untuk memperoleh pendapatan jangka panjang. Pendapatan total yang diinginkan oleh para pemegangsaham adalah dividend dan

capital gain (Robert Ang, 1997).

Dalam pasar modal atau bursa efek Indonesia (BEI) terdapat 9 sektor diantaranya adalah Agriculture, Mining, Basic Industry And Chemicals,

Miscellaneous Industry, Consumer Goods, Property Real Estate And Building

Construction, Infrastructure Utilities and Transportations, Finance, And Trade

Service and Investment. Dari semua sektor yang ada di pasar modal atau Bursa Efek

Saham suatu perusahaan dapat dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang saham bisa berupa penerimaan dividen tunai ataupun adanya perubahan harga saham pada suatu periode tertentu.

Menurut Jogiyanto (2008:107) return atau tingkat kembalian saham merupakan hasil yang diperoleh investor dari aktivitas investasi yang dilakukan, yang terdiri dari capital gains atau capital loss. Capital gains juga dapat diartikan sebagai selisih antara harga beli dan harga jual yang terjadi.

Jika dilihat dari data yang terdapat di Bursa Efek Indonesia return saham pada perusahaan subsektor perkebunan mengalami tren naik turun atau fluktuatif. Bila

dibandingkan dengan perusahaan subsektor perikanan yang merupakan satu sektor

dengan perusahaan subsektor perkebunan yaitu sektor pertanian, kondisi ini berbeda karena perusahaan subsektor perikanan memiliki kecenderungan return saham yang

lebih baik dan turun lebih kecil.

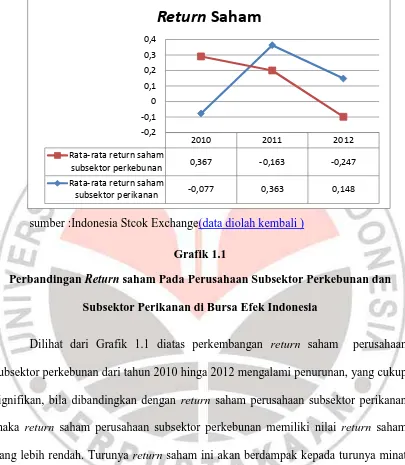

Data perbandingan rata-rata return saham pada perusahaan subsektor

perkebunan dan subsektor perikanan yang tercatat pada Bursa Efek Indonesia selama

5

sumber :Indonesia Stcok Exchange(data diolah kembali ) Grafik 1.1

Perbandingan Return saham Pada Perusahaan Subsektor Perkebunan dan

Subsektor Perikanan di Bursa Efek Indonesia

Dilihat dari Grafik 1.1 diatas perkembangan return saham perusahaan subsektor perkebunan dari tahun 2010 hinga 2012 mengalami penurunan, yang cukup signifikan, bila dibandingkan dengan return saham perusahaan subsektor perikanan maka return saham perusahaan subsektor perkebunan memiliki nilai return saham yang lebih rendah. Turunya return saham ini akan berdampak kepada turunya minat investor untuk menanamkan modalnya pada perusahaan subsektor perkebunan.

menanamkan modalnya kepada perusahaan lain demi mendapatkan keuntungan karena tujuan utama investor menanamkan modalnya adalah untuk mendapatkan keuntungan. Menurut Harianto dan Sudomo, (2001:212): “Apabila kinerja keuangan perusahaan menunjukan adanya prospek yang baik, maka saham yang diminati oleh investor dan harganya meningkat, dengan meningkatnya harga saham tentunya

return saham yang diterimapun meningkat”.

Dalam mengukur kinerja keuangan biasanya menggunakan pendekatan konvensional seperti rasio keuangan yang diantaranya adalah rasio likuiditas, rasio aktivitas, rasio leverage, dan rasio profitabilitas. Namun terdapat kelemahan dalam pendekatan konvensional tersebut yaitu mengabaikan biaya modal sehingga sulit untuk menentukan apakah perusahaan telah berhasil menciptakan nilai atau tidak ,untuk mengatasi kelemahan tersebut muncullah pendekatan baru yaitu Economic

value added (EVA). Young & Obyrne (2001:18) mengemukakan bahwa : “Indikator

dalam mengukur kinerja manajemen berdasarkan proses penciptaan nilai bagi pemegang saham adalah EVA. Penciptaan nilai tersebut bagi pemegang saham mendapatkan pengembalian saham yang lebih besar”.

7

pemegang saham selama periode akuntansi tertentu”.hal ini berbeda dengan laba akuntansi. Nilai tambah ini tercipta apabila perusahaan memperoleh keuntungan (profit) di atas cost of capital perusahaan. Economic Value Added (EVA) juga dapat dijadikan sebagai patokan menentukan baik atau buruknya kinerja keuangan suatu perusahaan, hal ini karena EVA dapat berdiri sendiri dan berdasarkan nilai pasar bukan dari nilai historis atau nilai buku.

EVA dihitung dari laba setelah pajak dikurangi dengan cost of capital tahunan. Jika EVA positif berarti sebuah perusahaan tersebut telah mampu menciptakan kekayaan.Sedangkan laba akuntansi ditentukan tanpa memperhitungkan modal ekuitas. Dengan mengetahui biaya modal yang harus ditanggung oleh perusahaan, maka dapat memudahkan investor untuk mengambil keputusan investasi dalam saham perusahaan. Apabila biaya modal yang harus ditanggung oleh perusahaan lebih besar dari tingkat pengembaliannya (return) maka dapat menurunkan nilai ekonomis perusahaan, sehingga investor enggan untuk melakukan investasi pada perusahaan tersebut, karena akan menurunkan harga saham dari perusahaan tersebut.

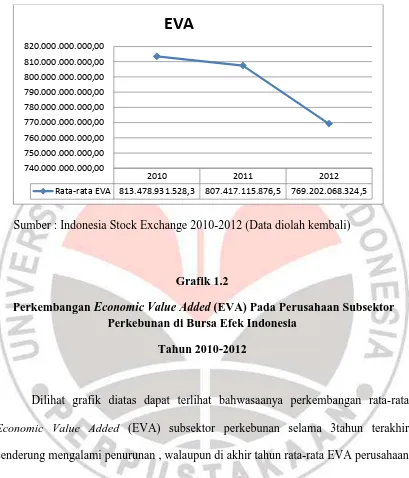

Sumber : Indonesia Stock Exchange 2010-2012 (Data diolah kembali)

Grafik 1.2

Perkembangan Economic Value Added (EVA) Pada Perusahaan Subsektor Perkebunan di Bursa Efek Indonesia

Tahun 2010-2012

Dilihat grafik diatas dapat terlihat bahwasaanya perkembangan rata-rata

Economic Value Added (EVA) subsektor perkebunan selama 3tahun terakhir

cenderung mengalami penurunan , walaupun di akhir tahun rata-rata EVA perusahaan subsektor perkebunan mengalami penurunan di atas 0 yang berarti positif akan tetapi penurunan tersebut menunjukan penurunan keuntungan yang didapat dari tahun sebelumnya. Secara umum dengan kondisi seperti ini perusahaan telah mampu menciptakan nilai atau pengembalian yang dihasilkan lebih besar dari biaya

2010 2011 2012

Rata-rata EVA 813.478.931.528,3 807.417.115.876,5 769.202.068.324,5 740.000.000.000,00

750.000.000.000,00 760.000.000.000,00 770.000.000.000,00 780.000.000.000,00 790.000.000.000,00 800.000.000.000,00 810.000.000.000,00 820.000.000.000,00

9

modalnya atau terdapat nilai ekonomis ke perusahaan selama operasionalnya. Namun keuntungan yang didapat di akhir tahun 2012 menurun dibandingkan tahun 2011 hal ini bisa berdampak kepada keputusan investor dalam menanamkan modalnya.

Economic Value Added (EVA) yang positif menandakan perusahaan berhasil

menciptakan nilai bagi pemilik modal karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat modalnya. Hal ini sejalan dengan tujuan untuk memaksimumkan nilai perusahaan. EVA yang positif juga menandakan bahwa perusahaan mampu memberikan return yang baik terhadap investor. Sebaliknya

Economic Value Added (EVA) yang negatif menunjukkan bahwa nilai perusahaan

menurun karena tingkat pengembalian lebih rendah dari biaya modal (Utama 1997). Dengan demikian, berdasarkan adanya kelebihan EVA dibandingkan dengan analisis rasio keuangan peneliti bermaksud untuk mengkaji tentang pengaruh kinerja keuangan menggunakan metode EVA terhadap return saham yang di peroleh investor pada perusahaan subsektor perkebunan. Sehingga judul yang diangkat untuk penelitian ini adalah “Pengaruh Kinerja Keuangan terhadap Return saham Perusahaan Pada Subsektor Perkebunan Yang Terdaftar di Bursa Efek

Indonesia (BEI)”

1. 2 Identifikasi dan Rumusan Masalah

Pada Bursa Efek Indonesia subsektor perkebunan merupakan bagian dari sektor pertanian mempunyai catatan return saham yang kurang baik. Hal ini bisa terlihat dari hasil return saham pada periode tahun 2012 yang mengalami fluktuasi atau naik turun dan dapat dilihat perusahaan subsektor perkebunan mengalami penurunan yang cukup signifikan pada tahun 2012 dari tahun sebelumnya hal ini berbeda bila dibandingkan perusahaan subsektor perikanan yang sama – sama satu sektor pertanian mengalami penurunan yang cenderung lebih kecil dari perusahaan subsektor perkebunan.

Kondisi seperti ini dapat berdampak kepada turunya minat investor dalam menanamkan modalnya atau hilangnya kepercayaan investor terhadap apa yang telah ditanamkan pada perusahaan karena tujuan dari investor menanamkan modalnya adalah untuk mendapatkan laba (keuntungan), jika dengan return saham yang menurun ini artinya mereka mendapatkan kerugian dari turunya return saham tersebut dan ini akan membuat investor berfikir kembali untuk menanamkan modalnya kembali atau tidak. Jika kondisi ini dibiarkan terus menerus kemungkinan investor akan meninggalkan perusahaan subsektor perkebunan dan berinvestasi pada perusahaan subsektor lain.

11

bahwa tingkat pengembalian yang dihasilkan lebih besar dari pada biaya modalnya atau terdapat nilai ekonomis kedalam perusahaan. Dengan adanya EVA maka manajer perusahaan akan lebih berusaha untuk meningkatkan nilai perusahaan jika nilai perusahaan tercapai artinya perusahaan mendapatkan laba dan investor pun mendapatkan laba yang artinya return saham akan baik.

Serupa dengan rata-rata return saham, berdasar kan data pada bursa efek Indonesia EVA pada perusahaan subsektor perkebunan mengalami fluktuasi atau naik turun pada tahun 2012 dan terjadi penurunan dari tahun sebelumnya hal ini menunjukan perusahaan belum stabil dalam mempertahankan nilai.

Dari identifikasi masalah diatas peneliti membatasi ruang lingkupnya dengan berfokus pada EVA (Economic Value Added) terhadap Return saham Pada Perusahaan Subsektor Perkebunan.

1.2.2 Rumusan Masalah

Sesuai dengan masalah diatas penulis mencoba merumuskan beberapa masalah yang akan diteliti dalam penelitian ini yaitu :

1. Bagaimana gambaran perkembangan Kinerja Keuangan perusahaan subsektor perkebunan?

3. Bagaimana pengaruh Kinerja Keuangan terhadap return saham pada perusahaan subsektor perkebunan?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Tujuan dilakukanya penelitian ini adalah :

1. Untuk mengetahui gambaran perkembangan Kinerja Keuangan pada perusahaan subsektor perkebunan.

2. Untuk mengetahui gambaran perkembangan return saham pada perusahaan subsektor perkebunan.

3. Untuk mengetahui pengaruh Kinerja Keuangan terhadap return saham pada perusahaan subsektor perkebunan.

1.3.2 Kegunaan penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara teoritis atau praktis, adalah sebagai berikut :

1. Kegunaan teoritis

13

(EVA) terhadap return saham pada perusahaan subsektor perkebunan. Sehingga penelitian ini diharapkan bermanfaat bagi para akademisi dalam mengembangkan teori keuangan

2. Kegunaan praktis

Penelitian ini diharapkan dapat bermanfaat bagi pihak pihak yang memerlukan diantaranya

a. Bagi penulis

Penulis dapat mengetahui gambaran perbandingan antara teori dan praktek tentanga manajemen keuangan di pasar modal terutama manajemn investasi.

b. Bagi investor

Hasil penelitian ini bias dijadikan referensi bagi para investor dalam pemilihan saham dengan return yang tinggi

c. Bagi perusahaan

Hasil dari penelitian dapat dijadikan acuan untuk perusahaan dalam untuk mencoba menggunakan penilaian Economic Value

49 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Adapun yang menjadi objek penelitian ini sebagai variable bebas atau

Independent variable adalah Economic Value Added (EVA). Kemudian yang menjadi

terikat atau dependent variable adalah return saham. Objek dalam penelitian ini adalah perusahaan subsektor perkebunan yang listing di Bursa Efek Indonesia (BEI) dari 10 perusahaan subsektor perkebunan hanya 7 perusahaan yang diteliti yang terdiri dari PT. Astra Agro Lestari Tbk (AALI), Gozco Plantation Tbk(GZCO), PT PP London Sumatera Indonesia Tbk (LSIP), PT Sampoerna Agro Tbk (SGRO), PT Sinarmas Agro Resources And Technology Tbk (SMAR), PT Tunas Baru lampung (TBLA), PT Bakrie Sumatra Plantation (UNSP)

Berdasarkan objek ini, maka akan dianalisis bagaimana pengaruh Economic

value added (EVA) terhadap return saham pada perusahaan subsektor perkebunan

yang listing di Bursa Efek Indonesia (BEI) dari tahun 2008-2012.

3.2.Metode dan Desain Penelitian

3.2.1 Metode Penelitian

50

mempermudah langkah-langkah penelitian yang akan dilakukan dan untuk memperoleh data yang dapat dipercaya sehingga dapat mencapai tujuan dan kegunaan tertentu.

Berdasarkan tingkat penjelasan dan bidang penelitian, maka metode penelitian ini adalah penelitian deskriptif dan verifikatif. Menurut Sugiyono (2005:11)

menjelaskan bahwa “Penelitian deskriptif merupakan penelitian yang bertujuan untuk

memberikan gambaran dari variable penelitian”.

Melalui metode penelitian deskriptif maka dapat diperoleh deskripsi mengenai:

1. Economic Value Added (EVA) subsektor perkebunan di Bursa Efek

Indonesia.

2. Return saham perusahaan subsektor perkebunan di Bursa Efek

Indonesia

Penelitian verifikatif menguji kebenaran suatu hipotesis yang dilakukan melalui pengumpulan data di lapangan, dalam hal ini penelitian verifikatif bertujuan untuk mengetahui pengaruh antara Economic Value Added (EVA) terhadap Return Saham. Berdasarkan metode penelitian yaitu penelitian deskriptif dan verifikatif maka jenis penelitian yang digunakan dalam peneltian ini adalah korelasional.

3.2.2 Desain Penelitian

yang mungkin terjadi selama proses penelitian. Desain penelitian ini digunakan untuk mengarahkan penelitian yang dilakukan oleh peneliti dimana desain penelitian yang digunakan harus mendukung dan mengikuti metode penelitian yang telah ditetapkan.Selain itu, desain penelitian juga berguna untuk membantu peneliti dalam mendapatkan dan menemukan jawaban dan penjelasan dari pertanyaan-pertanyaan penelitian, serta dapat membantu peneliti dalam memudahkan pelaksanaan penelitian.

Menurut Husein Umar (2005: 62) terdapat 3 jenis penelitian, yaitu: 1. Riset Eksploratif

Riset eksploratif adalah desain riset yang digunakan untuk mengetahui permasalah dasar yang belum diketahui.

2. Riset Deskriptif

Riset deskriptif adalah desain riset yang digunakan untuk menggambarkan sesuatu.

3. Riset Kausal

Riset kausal adalah desain riset yang digunakan untuk menguji hubungan sebab akibat.

52

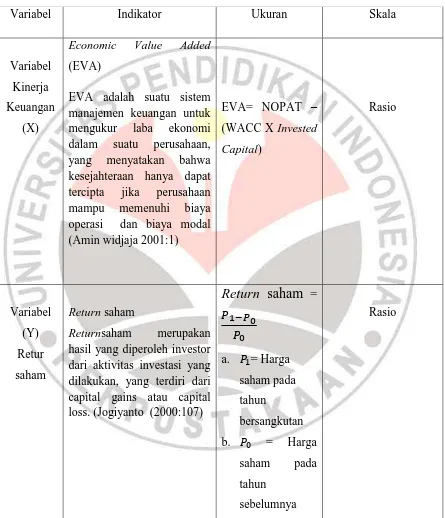

3.3Operasionalisasi Variabel

Berdasarkan judul skripsi Economic Value Added terhadap Return Saham Perusahaan Subsektor Perkebunan” terdapat dua variabel yang akan dianalisis hubungannya, yaitu :

1. Variabel bebas (independent variable)

Suatu variabel digolongkan sebagai variabel bebas apabila dalam hubungannya dengan variabel lain berfungsi menerangkan atau mempengaruhi keadaan variabel terikat tersebut. Dalam hal ini yang merupakan variabel bebas adalah “Economic Value Added (EVA)”.

2. Variabel terikat (dependent variable)

Suatu variabel digolongkan variabel terikat atau tidak bebas apabila dalam hubungannya dengan variabel lain, keadaan variabel tersebut diterangkan atau dipengaruhi oleh variabel bebas. Dalam hal ini yang merupakan variabel

terikat adalah “Return Saham”. Yang kemudia variable variable tersebut dirangkai dalam suatu model guna menjelaskan pengaruh dari EVA terhadap

Tabel 3.1

Operasionelisasi Variabel Penelitian

Variabel Indikator Ukuran Skala

Variabel Kinerja Keuangan

(X)

Economic Value Added

(EVA)

EVA adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi biaya operasi dan biaya modal

Returnsaham merupakan

54

3.4 Sumber Data dan Teknik Pengumpulan Data

3.4.1 Sumber Data

Sumber data penelitian adalah sumber data yang diperlukan untuk penelitian. Sumber data tersebut dapat diperoleh, baik secara langsung (data primer) maupun tidak langsung (data sekunder) yang berhubungan dengan objek penelitian.Pada penelitian ini, data yang digunakan adalah data sekunder dimana data sekunder adalah data yang sudah tersedia sebelumnya, diperoleh dari pihak lain yang berasal dari buku-buku, literatur, artikel, dan tulisan-tulisan ilmiah. Adapun sumber data yang digunakan penelitian ini adalah Data-data mengenai perusahaan subsektor perkebunan yang meliputi laporan keuangan yang memuat data tentang neraca aktiva-pasiva dan laporan laba rugi yang diperlukan untuk menghitung besaran rasio yang akan digunakan, dan profil perusahaan. Data tersebut dapat diunduh melalui situs internet.(www.idx.co.id,www.astra-agro.co.id/,www.gozco.com,

www.smart-tbk.com,www.sapoernaagro.com, www.tunasbarulampung.com)

3.4.2 Teknik Pengumpulan Data

Alat atau teknik pengumpulan data merupakan suatu cara yang digunakan untuk memperoleh data. Adapun teknik pengumpulan data yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

Metode dokumentasi yaitu suatu cara pengumpulan data yang diperoleh dari dokumen-dokumen yang ada atau catatan-catatan yang tersimpan dari instansi terkait yang berhubungan dengan laporan keuangan.

2. Studi kepustakaan

Metode ini merupakan teknik memperoleh informasi dari teks-teks yang tertulis maupun soft-copy edition, sepeti buku, ebook, jurnal, makalah, publikasi pemerintah, laporan atau arsip organisasi, majalah, surat kabar, dan lain-lain yang kemudian menelaahnya secara tekun.

Populasi adalah wilayah generalisasi yang terdiri atas ; objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010:115)

Berdasarkan pengertian populasi tersebut maka populasi pada penelitian ini adalah perusahaan subsektor perkebunan yang terdaftar di Bursa Efek Indonesia sebanyak 7 (tujuh) perusahaan.

3.5 Populasi

56

11 Bakrie Sumatera Plantation UNSP

3.6 Sampel

Sampel merupakan sebagian dari karakteristik yang dimiliki oleh populasi. Hal ini sesuai dengan yang dikemukakan Sugiyono (2011 :81) sampel adalah “Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Dalam penelitian ini penulis menggunakan purposive sampling sebagai metode pengambilan sampel. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2011:96). Penggunaan sampel ini bertujuan untuk mempermudah penelitian yaitu dengan mengambil sebagian objek populasi yang mempunyai peluang yang sama untuk menjadi sampel, sehingga sampel tersebut dapat mewakili populasi yang diteliti.

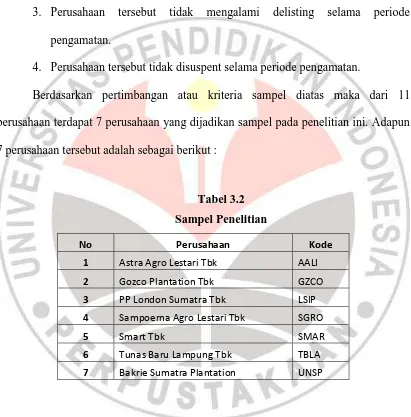

1. Perusahaan tersebut terbit atau terdaftar di Bursa Efek Indonesia pada tahun 2008-2012.

2. Perusahaan tersebut memiliki laporan keuangan selama tahun 2008-2012. 3. Perusahaan tersebut tidak mengalami delisting selama periode

pengamatan.

4. Perusahaan tersebut tidak disuspent selama periode pengamatan.

Berdasarkan pertimbangan atau kriteria sampel diatas maka dari 11 perusahaan terdapat 7 perusahaan yang dijadikan sampel pada penelitian ini. Adapun 7 perusahaan tersebut adalah sebagai berikut :

Tabel 3.2 Sampel Penelitian

No Perusahaan Kode

1 Astra Agro Lestari Tbk AALI

2 Gozco Plantation Tbk GZCO

3 PP London Sumatra Tbk LSIP

4 Sampoerna Agro Lestari Tbk SGRO

5 Smart Tbk SMAR

6 Tunas Baru Lampung Tbk TBLA

7 Bakrie Sumatra Plantation UNSP

3.7 Rancangan Analisis Data dan Uji Hipotesis

58

Analisis data digunakan untuk mengolah data untuk mengartikan data yang telah diperoleh dari laporan keuangan. Hal ini bertujuan untuk bertanggung jawab pertanyaan dari berbagai perumusan masalah yang telah ditentukan.

Adapun langkah – langkah yang dilakukan untuk analisis data dalam penelitian ini adalah :

1. Menyusun kembali data yang telah diperoleh kedalam bentuk tabel maupun memenyajikan dalam bentuk gambar.

2. Analisis deskriptif terhadap kinerja keuangan pada perusahaan – perusahaan yang diteliti dengan terlebih dahulu menghitung EVA sebagai indikator kinerja keuangan.

3. Analisis deskriptif terhadap return saham perusahaan dengan menghitung close price tahunan.

4. Analisis statistik untuk mengetahui pengaruh EVA terhadap return saham.

3.7.2 Analisis Deskriptif

memberikan gambaran mengenai kondisi kedua variabel baik dalam bentuk tabel, grafik, maupun deskripsi. Untuk mendapatkan gambaran tersebut, maka perlu dilakukan perhitungan untuk rasio-rasio yang menjadi variabel dalam penelitian ini dengan menggunakan rumus:

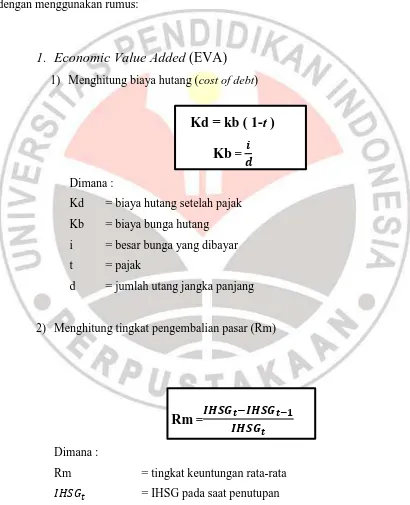

1.

Economic Value Added (EVA)

1) Menghitung biaya hutang (cost of debt)

Kd = kb ( 1-t )

Kb

=Dimana :

Kd = biaya hutang setelah pajak Kb = biaya bunga hutang i = besar bunga yang dibayar t = pajak

d = jumlah utang jangka panjang

2) Menghitung tingkat pengembalian pasar (Rm)

Rm

=Dimana :

Rm = tingkat keuntungan rata-rata

60

= IHSG pada saat pembukaan

3) Menghitung biaya modal saham (cost of equity)

Ri

=

Dimana :

Ri = tingkat keuntungan rata-rata pasar = harga saham pada penutupan

= harga saham pada pembukaan

4) Menghitung biaya modal rata-rata tertimbang (WACC)

WACC = Wd . Kd (1-t) + Ws . Ks

Dimana :

Wd

=

persentase hutang dari modalKd = tingkat biaya modal hutang sebelum pajak t = tingkat pajak yang berlaku

ws = persentase modal yang digunakan Ks = biaya modal saham

EVA = NOPAT – (WACC X Invested Capital)

Dimana :

NOPAT = Net Operating Profit after Tax Laba usaha setelah dikurangi pajak tetapi belum dikurangi biaya bunga. WACC = Biaya rata-rata tertimbang

Invested capital = seluruh sumber pembiayaan yang digunakan oleh perusahaan.

3.7.3 Uji Z-score dan Tscore

Konversi Z-Score dan T-Score dimaksudkan untuk membandingkan dua sebaran skor yang berbeda, misalnya yang satu menggunakan nilai standar sepuluh dan yang satu lagi menggunakan nilai standar seratus, sebaliknya dilakukan transformasi atau mengubah skor mentah ke dalam skor baku. Berikut ini langkah-langkah perhitungan konversi Z-Score dan T-Score menurut Sudjana, (2005:67) :

a. Menghitung rata-rata (X)

Dari tabel data mentah diperoleh (untuk variabel X) :

n

X

X

Keterangan :X = rata-rata

ΣX = jumlah harga semua x n = jumlah data

62

c. Mengkonversikan data mentah ke dalam Z-Score dan T- Score Konversi Z- Scorer :

Untuk mengkonversi T-Score dibutuhkan data yang telah dikonversi Z Score. Konversi T-Score.

3.7.4 Uji Asumsi Klasik

Pengujian model regresi linear sederhana dalam menguji hipotesis harus menghindari kemungkinan penyimpangan asumsi klasik.Dalam penelitian ini uji asumsi klasik yang digunakan adalah uji Normalitas, uji Multikolinearitas, uji

Autokorelasi, dan uji Heterokedastisitas.

Pengujian normalitas adalah pengujian tentang kenormalan distribusi data (Santosa, 2005:231). Uji normalitas digunakan untuk melihat apakah dalam model regresi variabel terikat dan variabel bebas keduanya mampu berdistribusi normal ataukah tidak. Menurut Wijaya (2009:126), model regresi yang baik adalah model regresi yang berdistribusi normal.pengujian secara visual dapat dilakukan dengan metode gambar normal Probability Plots dengan bantuan software SPSS 20.0 for

windows. Dasar pengambilan keputusan menurut Santosa (2005:322)

adalah sebagai berikut:

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memnuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas

Uji Multikolinearitas

64

(VIF). Tolerance mengukur variabelitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya.

Kriteria pengujian multikolonieritas diantaranya yaitu : Jika nilai tolerance lebih kecil dari

Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 (sebelumnya).Jika terjadi korelasi, maka dinamakan terjadi problem autokorelasi yang menyebabkan model yang digunakan tidak layak dipakai.Untuk mendeteksi adanya autokorelasi digunakan nilai Durbin Watson. Kriteria yang dipakai dalam pengujian ini adalah kriteria menurut singgih santoso (200:259) Berikut adalah kriteria penggujian dari nilai Durbin Watson, sebagai berikut:

a. Jika nilai DW dibawah (-2) berarti ada autokorelasi

b. Jika nilai DW diantara (-2) sampai (+2) berarti tidak ada autokorelasi.

c. Jika nilai DW diantara (+2) berarti ada autokorelasi negative

Uji Heteroskedastisitas

varian dari residual homogen digunakan uji spearman, yaitudengan mengkorelasi masing-masing variabel bebas terhadap nilai absolut dariresidual (error) apabila ada nilai korelasi dari masing-masing variabel bebas yangsignifikan menunjukkan adanya heteroskedastisitas. Untuk mendeteksi ada atautidaknya heteroskedastisitas dapat dengan melihat grafik plot antara nilai prediksivariabel terikat (ZPRED) dengan residualnya (SDRESID). Jika tidak ada pola yangjelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, makatidak terjadi heteroskedastisitas (Ghozali 2001:69).

3.7.5 Analisis Korelasi Product Moment

Apabila setelah dilakukannya uji normalitas datanya bersifat normal, maka analisis korelasi yang digunakan adalah analisis korelasi product moment.Uji ini dilakukan untuk mengetahui derajat keeratan hubungan linier antara variable dengan Variable Y, dengan menggunakan korelasi sederhana. Rumus koefisien korelasi tersebut adalah

r

=∑ ∑ ∑

√ ∑

∑

∑

∑

66

Dimana :

N = jumlah sampel

∑ = jumlah perkalian x dengan y

= kuadrat dari x = kuadrat dari y

Untuk mengukur kuat tidaknya variable x dan variable y maka terdapat batasan nilai korelasi adalah -1 = r = 1

Bila r = 0 atau mendekati 0, maka korelasi antara dua variable sangat lemah atau tidak ada hubungan sama sekali.

Bila r = +1 atau mendekati 1, maka korelasi antara dua variable dikatakan positif dan sangat kuat sekali

Bila r = -1 atau mendekati -, maka korelasi antara dua variable dikatakan negative.

Tanda positif (+) dan negative (-) pada koefisien korelasi artinya bila r positif, maka korelasi antar dua variable bersifat searah. Dengan kata lain kenaikan atau penurunan nilai – nilai variable independen terjadi bersama – sama dengan kenaikan atau penurunan variable dependen atau sebaliknya. Keeratan hubungan variable independen disajikan pula dalam bentuk tabel di bawah ini :

Tingkat Hubungan Interval Koefisien Korelasi

0,60 – 0,79 Korelasi kuat 0,40 – 0, 59 Korelasi sedang 0,20 – 0,39 Korelasi rendah

0,00 – 0,19 Tidak ada korelasi atau korelasi lemah

Sugiyono(2008:183)

3.7.6 Analisis Regresi Sederhana

Secara umum, analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen, dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Ghozali, 2007:95). Hasilnya adalah berupa koefisien untuk masing-masing variabel independen. Berikut adalah bentuk persamaan regresi linier sederhana:

Y = α + βX

Keterangan : Y = return saham

α = konstanta

β = Koefisien regresi

X = Kinerja keuangan mengngunan EVA (Sugiyono 2011:218)

3.7.7 Koefisien Determinasi

68

Dengan rumus : Dimana :

Kd = Koefisien Determinasi r = Koefisien Korelasi Pearson

3.8 Uji Hipotesis

Uji hipotesis yang dilakukan dalam penelitian ini adalah dengan menggunakan uji t. Uji t dilakukan untuk mengetahui secara parsial variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat.

Rumus thitung dapat dilihat dalam persamaan berikut:

t

hitung = √ √Keterangan:

t = Statistik uji korelasi r = Koefisien korelasi n = Banyaknya data r2 = Koefisien determinasi

Dari hasil perhitungan t hitung tersebut, kemudian akan dibandingkan dengan hasil t tabel dimana (dk) = n – k – 1 dengan tingkat signifikan α = 5% dengan n = jumlah sampel dan k adalah jumlah variabel.

Keputusan pengujian t hitung adalah sebagai berikut:

2. H0 ditolak dan Ha diterima apabila thitung > ttabel, artinya variable independen berpengaruh secara signifikan terhadap variabel dependen. Alternatif lain untuk melihat pengaruh secara parsial adalah melihat nilai signifikansinya, apabila nilai signifikansi yang terbentuk dibawah 5%

102

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan pada bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Perkembangan Kinerja keuangan yang diukur melalui indikator Economic Value

Added (EVA) periode 2008-2012 pada perusahan subsektor perkebunan yang

terdaftar di Bursa Efek Indonesia mengalami perubahan yang fluktuatif. Rata-rata tertinggi terjadi pada tahun 2010 yaitu sebesar Rp 813.478.931.528,30, dan rata-rata terendah terjadi pada tahun 2009 yaitu sebesar Rp -209.500.879.144,37 2. Perkembangan return saham periode 2008-2012 pada perusahan subsektor

perkebunan yang terdaftar di Bursa Efek Indonesia mengalami pertumbuhan yang fluktuatif. Rata-rata return saham tertinggi terjadi pada tahun 2010 yaitu sebesar 0,36%, dan ratarata terendah terjadi pada tahun 2009 yaitu sebesar -0,736%.

3. Terdapat pengaruh yang positif antara kinerja keuangan yang diukur dengan

Economic Value Added (EVA) terhadap return saham, dimana setiap

5.2 Saran

Berdasarkan pada pembahasan, kesimpulan, dan hasil penelitian maka peneliti mengajukan beberapa saran, diantaranya:

1. Perusahaan dalam menghitung kinerja keuangan ada baiknya menggunakan metode Economic Value Added (EVA) dikarenakan dalam perhitungan kinerja dengan metode ini dapat menghasilkan nilai yang positif yang artinya perusahaan telah menciptakan nilai perusahaan atau kinerja perusahaan baik dan nilai yang negatif artinya perusahaan gagal dalam menciptakan nilai perusahaan

2. Perusahaan Dalam menentukan penggunaan dana hendaknya memperhatikan proporsi antara hutang jangka panjang dengan modal sendiri yang menghasilkan biaya modal rata-rata tertimbang yang minimal sehingga dapat meningkatkan nilai perusahaan.

Daftar Pustaka

Buku :

Ali Arifin. (2007). Membaca Saham, Yogyakarta : Salemba Empat

Abdullah, M. Faisal. 2005. Manajemen Perbankan. Cetakan Ketiga. Malang : UMM Press

Brighham, Eugene F. dan Joel F. Houston. 2001. Manajemen Keuangan. Terjemahan DodoSuharto. Jakarta : Erlangga

Eduardus Tandelilin. (2001). Analisis Investasi Manajemen Portofoli.Cetakan Pertama.Yogyakarta : BPFE

Fahmi, Irham. (2009). Teori Portofolio dan Analisis Investasi.Bandung: Alfabeta. Harianto dan Sudomo. (2001). “Perangkat dan Analisis Investasi di Pasar Modal

Indonesia”. Jakarta: PT. Bursa Efek Indonesia.

Husein Umar. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: PT. Raja Grafido Persada.

Iqbal Hasan. 2003. Analisis Data Penelitian Dengan Statistik.Jakarta: Bumi Aksara. Jogiyanto, Hartono. (2008). Teori Portofolio dan Analisis Investasi.Yogyakarta:

BPFE.

Kamaruddin Ahmad. (2008). Dasar-Dasar Manajemen Investasi dan

Portofolio. Jakarta: PT Rineka Cipta.

YKPN.

Riduwan.(2009). Dasar-Dasar Statistika.Bandung: Alfabeta. Robert Ang. (1997). Handbook Pasar Modal.Bandung. Rusdin (2006).Pasar Modal. Bandung: Alfabeta

Sidharta Utama. 2000. “Economic Value Added: Pengukuran dan Penciptaan Nilai

Perusahaan”.Manajemen dan Usahawan Indonesia.

Suad Husnan. (2001). Dasar-Dasar Manajemen Keuangan.Edisi Ketiga. Yogyakarta: UPP AMP YKPN.

Sugiyono, (2008).Metode Penelitian Bisnis. Bandung: Alfabeta

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Penerbit Alfabet.

Suharsimi Arikunto. (2006). Proses Penelitian Suatu Pendekatan Praktek.Bandung: PT Gramedia.

Samsul, M. (2006).Pasar Modal dan Manajemen Portofolio.Jakarta: Erlangga. S, Munawir. (2007). Analisis Laporan Keuangan.Yogyakarta: Liberty.

Tunggal, A. Widjaja. (2001). Memahami Konsepp Value Added dan Value Based

Manajemen.

Jakarta: Harvarindo

Tangkilisan S. Nogi, Hessel. 2003. Manajemen Keuangan Mengelola Kredit Berbasis

Good Coorperate Governance, Yogyakarta: Ballairung & Co

Mulyadi.(2007). Akuntansi Manajemen.Yogyakarta: BPFE STIE.

106

Jurnal dan Skripsi:

AI.Annisa. (2008), Pengaruh Debt To Equity Ratio dan Return On Equity Terhadap

Return

Saham.Skripsi.Bandung : Program Sarjana Universitas Pendidikan Indonesia.

Bagus, Ida. (2002). Pengaruh Profitabilitas Terhadap Return Saham, Jurnal Ekonomi Akuntansi

Vol 7 No 2.

Dwi Astuti, Christina. Pengaruh Kinerja Keuangan Terhadap Return Saham pada

Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Akuntansi

UKRIDA; vol 4,No. 3; September 2004 ISSN: 1411-691x

Djawahir, Kusnan M. 2002. Peringkat EVA (2002) “Angka Merah Makin Banyak”, Swasembada No.22 Tahun XVIII halaman 22-28.

Emi Sukaemi. (2003). Analisis Perbandingan Antara ROE dan EVA Sebagai

Pengukur Kinerja Keuangan Perusahaan. Skripsi.Bandung : FPIPS UPI

Fitria, Amy. (2009). Pengaruh Return On Equity dan Price Earning Ratio Terhadap

Saham.Skripsi.Bandung : Program Sarjana Universitas Pendidikan Indonesia

Sasongko, Noer Pengaruh EVA dan Rasio-Rasio Profitabilitas Terhadap Harga

saham.

Jurnal keuangan Empirika, vol 19 No. 1; Juni 2006.

Tamba, Annisa. (2012). Analisis Kinerja Keuangan Dengan Menggunakan

Sumber website :

http://pk2pm.wordpress.com/2009/05/29/laporan-perkembangan-ekonomi-perikanan-indonesia-triwulan-1-2009/(15 februari 2013)

http://www.idx.co.id/id-id/beranda/publikasi/ringkasankinerjaperusahaantercatat.aspx

(15 februari 2013)

http://sahamok.com/pasar-modal/emiten/sektor-pertanian/sub-sektor-perikanan/