Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL

SEBAGAI VARIABEL INTERVENING

(Studi Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh : RIZKY NUGRAHA S.

0901626

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2013

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL

SEBAGAI VARIABEL INTERVENING

(Studi Pada Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia)

Oleh Rizky Nugraha S.

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rizky Nugraha Sutisna 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Intellectual Capital terhadap Nilai Pasar Perusahaan Dengan Pengungkapan Intellectual Capital Sebagai Variabel Intervening

(Studi Pada Perusahaaan Farmasi Yang Terdaftar di Bursa Efek Indonesia)

Oleh: Rizky Nugraha S.

Pembimbing I : Dr. Budi S. Purnomo, SE., MM., M.Si. Pembimbing II : Mimin Widaningsih, S.Pd., M.Si.

ABSTRAK

Tujuan penelitian ini adalah untuk mendeskripsikan dan mengukur pengaruh intellectual capital terhadap nilai pasar perusahaan dan pengaruh intellectual capital terhadap nilai pasar perusahaan melalui pengungkapan intellectual capital sebagai variabel intervening.

Penelitian ini menggunakan sampel perusahaan farmasi yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Sampel dipilih dengan menggunakan metode purposive sampling dan diperoleh 6 emiten yang menjadi sampel. Penelitian ini menggunakan model Pulic-Value Added Intellectual Coefficients (VAIC) untuk mengukur efisiensi intellectual capital. Nilai pasar perusahaan diukur dengan market to book value ratio (M/B). Pengungkapan intellectual capital diukur dengan intellectual capital disclosure index (ICD). Penelitian ini menggunakan Partial Least Squares (PLS) untuk menganalisis data. Hasil penelitian ini menunjukkan bahwa (1) intellectual capital berpengaruh positif terhadap nilai pasar perusahaan, (2) intellectual capital berpengaruh positif terhadap nilai pasar perusahaan dengan pengungkapan intellectual capital sebagai variabel intervening.

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

The Influence of Intellectual Capital to Firms’ Market Value with Intellectual Capital Disclosure as Intervening Variable

(Study at Pharmaceutical Companies Listed in Indonesia Stock Exchange)

By:

Rizky Nugraha S.

Supervisor I : Dr. Budi S. Purnomo, SE., MM., M.Si. Supervisor II : Mimin Widaningsih, S.Pd., M.Si.

ABSTRACT

The purpose of this research is to describe and to measure the influence of intellectual capital to firms’ market value and the influence of intellectual capital

to firms’ market value through intellectual capital disclosure as intervening

variable .

This research used a sample of pharmaceutical companies listed in Indonesia Stock Exchange during the period 2010-2012. The sample was selected using purposive sampling method and obtained a sample of 6 listed companies. This study uses a model of Pulic-Value Added Intellectual Coefficients (VAIC) to measure the efficiency of intellectual capital. Firms’ market value is measured by market to book value ratio (M/B). Intellectual capital disclosure is measured by the intellectual capital disclosure (ICD) index. This research uses Partial Least Squares (PLS) to analyze the data.

The results of this research showed that (1) intellectual capital has positive effect to firms’ market value, (2) intellectual capital has positive effect to firm’s market value with intellectual capital dislocure as intervening variable.

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

LEMBAR HAK CIPTA LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... .... ... 7

1.3 Tujuan penelitian ... ... 7

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Teoritis ... 8

1.4.2 Kegunaan Praktis ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 9

2.1 Kajian Pustaka ... 9

2.1.1 Stakeholder Theory ... 9

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.3 Resource Based Theory ... 11

2.1.4 Definisi Intellectual Capital ... 12

2.1.5 Komponen Intellectual Capital ... 15

2.1.6 Pengukuran Intellectual Capital …... . 17

2.1.7 Pengungkapan Intellectual Capital ... 21

2.1.8 Value Added Intellectual Coefficient (VAICTM) ... 25

2.1.9 Nilai Pasar Perusahaan ... ... 29

2.1.10 Intellectual Capital Terhadap Nilai Pasar Perusahaan ... ... 31

2.2 Penelitian Terdahulu ... 31

2.3 Kerangka Pemikiran ... 35

2.4 Hipotesis ... 40

BAB III OBJEK DAN METODE PENELITIAN ... 41

3.1 Objek Penelitian ... 41

3.2 Metode Penelitian ... 41

3.2.1 Desain Penelitian ... 41

3.2.2 Definisi dan Operasionalisasi Variabel ... . 42

3.2.2.1 Definisi Variabel ... 42

3.2.2.2 Operasionalisasi Variabel ... 47

3.2.3 Populasi dan Sampel Penelitian ... 48

3.2.4 Jenis dan Sumber Data ... 50

3.2.5 Teknik Pengumpulan Data ... 51

3.2.6 Teknik Analisis Data ... 51

3.2.6.1 Statistika Deskriptif ... 52

3.2.6.2 Pengujian Hipotesis ... 52

3.2.6.3 Model Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1 Hasil Penelitian ... 59

4.1.1 Gambaran Umum ... 59

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2.1 Deskripsi Variabel VAIC ... 59

4.1.2.2 Deskripsi Variabel Nilai Pasar Perusahaan ... 62

4.1.2.3 Deskripsi Variabel Pengungkapan IC ... 62

4.1.3 Analisis Data ... 63

4.1.3.1 Menilai Outer Model Atau Measurement Model ... 64

4.1.3.1.1 Outer Model Atau Measurement Model Variabel Intellectual Capital ... 65

4.1.3.1.2 Outer Model Atau Measurement Model Variabel Pengungkapan Intellectual Capital ... 65

4.1.3.1.3 Outer Model Atau Measurement Model Variabel Nilai Pasar Perusahaan ... 66

4.1.3.1.3.1 Convergen Validity ... 66

4.1.3.1.3.2 Discriminant Validity ... 67

4.1.3.1.3.3 Composite Reliability ... 67

4.1.3.2 Pengujian Model Struktural (Inner Model) ... 68

4.1.4 Pengujian Hipotesis ... 69

4.2 Pembahasan ... 72

4.2.1 Pengaruh Intellectual Capital Terhadap Nilai Pasar Perusahaan .. 72

4.2.2 Pengaruh Intellectual Capital Terhadap Nilai Pasar Perusahaan Dengan Pengungkapan Intellectual Capital Sebagai Variabel Intervening ... 74

BAB V SIMPULAN DAN SARAN ... 77

5.1 Simpulan ... 77

5.2 Saran ... 78

DAFTAR PUSTAKA ... 79

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Perbandingan Nilai Buku dan Nilai Pasar ... 4

Tabel 2.1 Klasifikasi IC ... 17

Tabel 2.2 Metode Pengukuran Intellectual Capital ... 19

Tabel 2.3 Definisi Komponen Pengungkapan Intellectual Capital ... 23

Tabel 2.4 Penelitian Terdahulu ... 33

Tabel 3.1 Operasionalisasi Variabel ... 48

Tabel 3.2 Daftar Populasi Penelitian ... 48

Tabel 3.3 Daftar Sampel Penelitian ... 50

Tabel 3.4 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 55

Tabel 4.1 Daftar Sampel Peneltian ... 59

Tabel 4.2 Analisis Deskriptif VAIC ... 60

Tabel 4.3 Analisis Deskriptif Nilai Pasar Perusahaan ... 62

Tabel 4.4 Analisis Deskriptif Pengungkapan IC ... 63

Tabel 4.5 Indikator Weight ... 65

Tabel 4.6 Nilai Loading untuk Konstruk Nilai Pasar Perusahaan ... 66

Tabel 4.7 Nilai AVE ... 66

Tabel 4.8 Cross Loading ... 67

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 40

Gambar 3.1 Model Pengujian Hipotesis Pertama ... 57

Gambar 3.2 Model Pengujian Hipotesis Kedua ... 58

Gambar 4.1 Hasil Analisis Model Struktural Pengujian Hipotesis Pertama . 69

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN Lampiran 1 Tabel Market to Book Value Ratio

Lampiran 2 Tabel VAIC

Lampiran 3 Pengungkapan IC

Lampiran 4 Tabel Analisis Deskriptif Data

Lampiran 5 Gambar Model Penelitian

Lampiran 6 Gambar Indikator Weight

Lampiran 7 Gambar Combined Loadings and Cross-Loadings

Lampiran 8 Gambar Structure Loadings and Cross Loadings

Lampiran 9 Gambar Latent Variable Coefficient

Lampiran 10 Gambar Path Coefficient and P Values

Lampiran 11 Keputusan Pengangkatan dan Penetapan Dosen Pembimbing Skripsi Program Studi Akuntansi

Lampiran 12 Formulir Frekuensi Bimbingan

Lampiran 13 Formulir Perbaikan (Revisi) Usulan Penelitian

Lampiran 14 Formulir Persetujuan Perbaikan (Revisi) Usulan Penelitian

Lampiran 15 Formulir Perbaikan (Revisi) Skripsi

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1 Latar Belakang

Semakin berkembangnya berbagai ilmu pengetahuan dan teknologi pada zaman globalisasi saat ini lalu berbagai inovasi yang dilakukan dan semakin

ketatnya persaingan, menyebabkan berbagai perubahan dalam dunia bisnis. Salah satunya organisasi bisnis mulai menyadari bahwa kemampuan bersaing tidak

hanya dilihat atau terletak pada kepemilikan aset atau aktiva berwujud saja, tetapi juga pada pengelolaan organisasi dan sumber daya yang dimilikinya. Basis perusahaan yang sebelumnya mengandalkan tenaga kerja, saat ini telah beralih

menjadi bisnis yang berdasarkan pengetahuan (Knowledge Based Business). Fokusnya bergeser dari pemanfaatan aset-aset individu menjadi

sekelompok aset yang sebagian utamanya adalah aktiva tidak berwujud, yaitu modal intelektual (intellectual capital) atau modal pengetahuan (knowledge capital) yang melekat dalam keterampilan, pengetahuan, dan pengalaman, serta

dalam sistem dan prosedur organisasional (Artinah, 2011). Intellectual capital (IC) menjadi salah satu pendekatan yang digunakan untuk menilai dan mengukur

knowledge asets (aset pengetahuan) (Guthrie dan Petty, 2000), merupakan topik

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Williams (2001) mendefinisikan modal intelektual sebagai informasi dan pengetahuan yang diaplikasikan dalam pekerjaan untuk menciptakan nilai

(Yuniasih et al., 2010). Sementara Organisation for Economic Cooperation and Development (OECD, 1999) mendefinisikan modal intelektual sebagai nilai

ekonomik dari dua kategori intangible asets perusahaan; (1) organizational (structural capital); dan human capital. Ulum (2009) menyatakan bahwa pada umumnya IC diidentifikasi sebagai perbedaan antara nilai pasar perusahaan dan

nilai buku aset perusahaan tersebut. Berdasarkan pendapat diatas dapat ditarik kesimpulan bahwa IC adalah sumber daya yang melekat pada perusahaan ataupun

SDM-nya yang bermanfaat untuk penciptaan nilai pada perusahaan.

Salah satu area yang menarik perhatian akademisi maupun praktisi adalah terkait dengan kegunaan IC sebagai salah satu alat untuk menentukan nilai

perusahaan (Edvinsson dan Malone, 1997) dalam Ulum (2008). IC merupakan salah satu sumber daya terpenting bagi penciptaan nilai (value creation).

Penciptaan nilai (value creation) dapat digunakan sebagai indikator pertumbuhan dan keberhasilan bisnis (Ulum, 2009). Penciptaan nilai yang dimaksud adalah dengan memanfaatkan seluruh aspek di dalam perusahaan yang mempunyai

potensi untuk melakukan value creation yaitu human capital, physical capital, dan structural capital yang pada akhirnya akan mempengaruhi keunggulan

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adanya peningkatan perbedaan antara harga saham dengan nilai buku aset yang dimiliki perusahaan menunjukkan adanya hidden value. Penghargaan lebih

atas suatu perusahaan dari para investor tersebut diyakini disebabkan oleh modal intelektual yang dimiliki perusahaan (Chen et.al, 2005). Nilai buku sendiri didapat

dari hasil pembagian antara total ekuitas dengan jumlah saham yang beredar, sedangkan nilai pasar atau harga saham adalah merupakan harga yang dibentuk oleh permintaan dan penawaran saham di pasar modal sehingga boleh jadi nilai

inilah yang sebenarnya mewakili nilai suatu perusahaan.

Fenomena adanya perbedaan nilai buku dengan nilai pasar perusahaan

terjadi pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI). Indonesia termasuk negara dengan pertumbuhan industri farmasi yang sangat tinggi di dunia dengan pertumbuhan rata-rata 14-16 persen pertahun

(www.cdmione.com). Selain itu industri farmasi merupakan sektor industri yang sangat intensif akan pengetahuan dan merupakan sumber yang besar akan

intellectual capital. Jika dibandingkan dengan perusahaan yang lebih

mengandalkan aktiva berwujud, seperti sektor perhotelan perbedaan selisih antara nilai buku dengan nilai pasar akan terlihat perusahaan farmasi mempunyai selisih

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

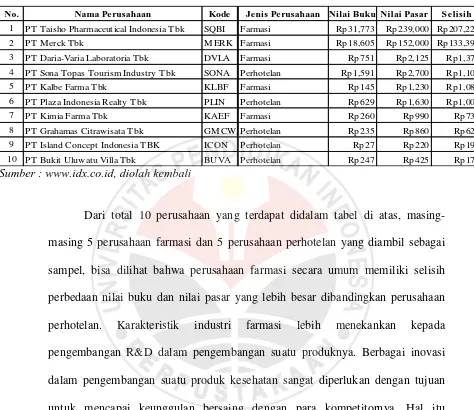

Tabel 1.1.

Perbandingan Nilai Buku dan Nilai Pasar

No. Nama Perusahaan Kode Jenis Perusahaan Nilai Buku Nilai Pasar S elisih 1 PT Taisho Pharmaceutical Indonesia Tbk SQBI Farmasi Rp31,773 Rp239,000 Rp207,227

2 PT M erck Tbk M ERK Farmasi Rp18,605 Rp152,000 Rp133,395

3 PT Daria-Varia Laboratoria Tbk DVLA Farmasi Rp751 Rp2,125 Rp1,374 4 PT Sona Topas Tourism Industry Tbk SONA Perhotelan Rp1,591 Rp2,700 Rp1,109

5 PT Kalbe Farma Tbk KLBF Farmasi Rp145 Rp1,230 Rp1,085

6 PT Plaza Indonesia Realty Tbk PLIN Perhotelan Rp629 Rp1,630 Rp1,001

7 PT Kimia Farma Tbk KAEF Farmasi Rp260 Rp990 Rp730

8 PT Grahamas Citrawisata Tbk GM CW Perhotelan Rp235 Rp860 Rp625 9 PT Island Concept Indonesia TBK ICON Perhotelan Rp27 Rp220 Rp193

10 PT Bukit Uluwatu Villa Tbk BUVA Perhotelan Rp247 Rp425 Rp178

Sumber : www.idx.co.id, diolah kembali

Dari total 10 perusahaan yang terdapat didalam tabel di atas,

masing-masing 5 perusahaan farmasi dan 5 perusahaan perhotelan yang diambil sebagai sampel, bisa dilihat bahwa perusahaan farmasi secara umum memiliki selisih perbedaan nilai buku dan nilai pasar yang lebih besar dibandingkan perusahaan

perhotelan. Karakteristik industri farmasi lebih menekankan kepada pengembangan R&D dalam pengembangan suatu produknya. Berbagai inovasi

dalam pengembangan suatu produk kesehatan sangat diperlukan dengan tujuan untuk mencapai keunggulan bersaing dengan para kompetitornya. Hal itu menunjukkan bahwa perusahaan farmasi merupakan salah satu jenis industri

dengan intensitas intellectual capital yang tinggi.

Data di atas didapat dari laporan keuangan perusahaan tahun 2012 yang

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tahunan paling lambat tanggal 31 Maret. Laporan Keuangan Tahunan perusahaan yang menggambarkan kinerja perusahaan sepanjang tahun sebelumnya, bisa

dijadikan acuan bagi investor yang telah memiliki saham perusahaan, atau calon investor yang ingin mengetahui dan menganalisa kinerja perusahaan sebelum

membeli saham.

Laporan keuangan untuk saat ini tidak boleh hanya berfokus pada masalah

keuangan saja guna mewujudkan laporan keuangan yang relevan dan realiabel (Chrisdianto, 2009). Informasi keuangan tidak cukup untuk menjadi dasar bagi

para investor dalam memberikan penilaian terhadap perusahaan. Untuk itu perusahaan juga perlu melaporkan informasi lain yang bersifat non keuangan,

seperti pengungkapan aset tidak berwujud. Hanya saja, ketentuan yang mengatur pengakuan aset tidak berwujud atau modal intelektual dalam sistem akuntansi yang ada saat ini tidak cukup. Salah satu solusi untuk mengatasi masalah ini

adalah dengan memperluas pengungkapan aset tidak berwujud dengan cara mengungkapkan modal intelektual tersebut. Bukh (2003) menyatakan beberapa

bentuk intellectual capital disclosure (ICD) merupakan informasi yang bernilai bagi investor, yang dapat membantu mereka mengurangi ketidakpastian mengenai prospek ke depan dan memfasilitasi ketepatan penilaian terhadap perusahaan

(Suhardjanto dan Wardhani, 2010). Dengan demikian, adanya pengungkapan masalah intellectual capital pada laporan keuangan diharapkan akan memberikan

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Beberapa penelitian telah dilakukan untuk mengukur pengaruh intellectual capital terhadap nilai pasar dan kinerja. Chen et al. (2005) menggunakan model

Pulic (VAIC™) untuk menguji hubungan antara IC dengan nilai pasar dan kinerja

keuangan, dimana hasilnya menunjukkan bahwa IC berpengaruh secara positif

terhadap nilai pasar dan kinerja perusahaan. Dari hasil penelitian Chen et.al (2005), diketahui bahwa investor cenderung akan membayar lebih tinggi atas saham perusahaan yang memiliki sumber daya intelektual yang lebih

dibandingkan terhadap perusahaan dengan sumber daya intelektual yang rendah. Harga yang dibayar oleh investor tersebut mencerminkan nilai perusahaan.

Penelitian di Indonesia dilakukan oleh Entika dan Ardiyanto (2012) yang menguji pengaruh Intellectual capital (VAIC) terhadap Nilai Pasar (MtBV) membuktikan bahwa Intellectual capital berpengaruh signifikan terhadap MtBV

(market to book value ratio). Dengan kata lain pengelolaan intellectual capital yang baik dapat meningkatkan market to book value ratio. Hal ini sejalan dengan

penelitian yang dilakukan oleh Chen et al (2005).

Hasil penelitian yang berbeda di tunjukkan dalam penelitian yang dilakukan oleh Solikhah dkk. (2010) serta Yuniasih dkk. (2010), tidak berhasil

membuktikan bahwa modal intelektual berpengaruh positif pada nilai pasar perusahaan. Hasil penelitian yang belum konsisten memotivasi penulis untuk

melakukan penelitian kembali tentang pengaruh intellectual capital terhadap nilai pasar perusahaan. Peneliti juga menduga hasil penelitian yang belum konsisten tersebut disebabkan adanya variabel lain yang memediasi hubungan intellectual

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Indikasi tersebut didapat dari hasil penelitian Abdolmohammadi (2005) yang menunjukkan bahwa pengungkapan IC berpengaruh positif dan signifikan

terhadap nilai kapitalisasi pasar. Perusahaan yang mampu mengelola intellectual capital dengan baik tentu memiliki motivasi lebih, untuk mengungkapan

intellectual capital mereka di dalam laporan keuangan, dan berharap pasar menilai

lebih nilai atas saham perusahaan tersebut.

Berdasarkan uraian diatas, maka peneliti ingin melakukan penelitian

mengenai “Pengaruh Intellectual capital Terhadap Nilai Pasar Perusahaan Dengan Pengungkapan Intellectual Capital Sebagai Variabel Intervening (Studi Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia)”

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang penelitian di atas, penulis

merumuskan masalah sebagai berikut :

1. Apakah intellectual capital berpengaruh secara langsung terhadap nilai

pasar perusahaan.

2. Apakah intellectual capital berpengaruh terhadap nilai pasar perusahaan dengan pengungkapan intellectual capital sebagai variabel

intervening.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk :

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Mengetahui apakah intellectual capital berpengaruh terhadap nilai pasar perusahaan dengan pengungkapan intellectual capital sebagai

variabel intervening.

1.4 Kegunaan Penelitian

Kegunaan yang diharapkan dalam penelitian ini adalah sebagai berikut: 1.4.1 Kegunaan Teoritis

Hasil penelitian diharapkan dapat memberikan wawasan tersendiri bagi

penulis, dapat memberikan sumbangan pemikiran kepada dunia keilmuan tentang pemahaman terhadap intellectual capital, dapat memberikan juga masukan dan

tambahan referensi untuk penelitian lain yang tertarik dengan tema yang sama. 1.4.2 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan gambaran dan masukan

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian menurut Sugiyono (2009:13) adalah “sasaran

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Berdasarkan latar belakang dan kerangka pemikiran yang telah dijelaskan pada bagian sebelumnya, maka yang menjadi objek dalam penelitian ini adalah modal intelektual (intellectual capital), pengungkapan modal intelektual

(intellectual capital disclosure) dan nilai pasar perusahaan. Adapun yang menjadi subjek dalam penelitian ini adalah perusahaan sektor farmasi yang terdaftar di

Bursa Efek Indonesia (BEI). 3.2 Metode Penelitian 3.2.1 Desain Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan verifikatif, yaitu suatu metode penelitian yang

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

variabel yang satu dengan variabel yang lain serta mendapatkan makna dari masalah yang ingin dipecahkan.

Pengertian metode deskriptif menurut Sugiyono (2009:21) adalah “metode

yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian

tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Sedangkan yang dimaksud metode verifikatif menurut Iqbal Hasan (2008:11) yaitu “pengujian kebenaran suatu (pengetahuan) dalam bidang yang telah ada

digunakan untuk menguji hipotesis yang menggunakan perhitungan statistik”.

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1 Definisi Variabel

Definisi operasional variabel adalah suatu definisi yang diberikan kepada variabel dalam bentuk istilah yang diuji secara spesifik atau dengan pengukuran

kriteria (Ikhsan, 2008:62). Terminologi definisi operasional harus mempunyai acuan empiris untuk mengukur variabel dengan cara mendapatkan informasi yang

dapat dimengerti. Variabel yang digunakan dalam penelitian ini yaitu: 1. Variabel Laten

Pengertian variabel Laten menurut Singgih (2011:7) yaitu : “Variabel

Laten adalah variabel yang tidak dapat diukur secara langsung kecuali diukur dengan satu atau lebih variabel manifes”. Variabel laten dapat berfungsi sebagai

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sedangkan, variabel endogen adalah variabel dependen yang dipengaruhi oleh variabel independen (eksogen). Pada model, variabel endogen ditunjukkan dengan

adanya anah panah menuju variabel tersebut (Singgih 2011:9). 2. Variabel Manifes

Pengertian variabel Manifes menurut Singgih (2011:7) yaitu : “Variabel manifes adalah variabel yang digunakan untuk menjelaskan atau mengukur sebuah variabel laten”.

Berikut ini definisi dari masing – masing variabel, yaitu sebagai berikut: a) Intellectual capital

Dalam penelitian ini intellectual capital adalah kinerja IC yang diukur berdasarkan value added yang diciptakan oleh physical capital (VACA), human capital (VAHU), dan structural capital (STVA). Kombinasi dari ketiga

komponen tersebut disebut VAIC (value added intellectual coefficient) yang dikembangkan oleh Pulic (1998, 1999, 2000). Variabel ini termasuk ke dalam

variabel laten eksogen yang selanjutnya diberi notasi “ 1”. Dan data yang digunakan dalam perhitungan VAIC didasarkan pada laporan keuangan, yang biasanya diaudit oleh akuntan publik yang professional. Tahapan perhitungan

VAIC adalah sebagai berikut:

(1) Menghitung value added (VA)

VA = OUT – IN (Ulum, 2009:88)

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Input (IN) : Merupakan jumlah beban (selain beban karyawan)

Value Added (VA) : Selisih antara Output dan Input

(2) Menghitung Value Added Capital Employed (VACA)

VACA adalah indikator untuk VA yang diciptakan oleh suatu unit dari physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit

dari CE terhadap value added organisasi.

VACA = VA/CE (Ulum, 2009:89)

VACA : Value Added Capital Employed : rasio dari VA terhadap CE

VA : Value Added

CE : Capital Employed : dana yang tersedia (ekuitas dan hutang jangka

panjang – lihat: Mohammad, 2009)

(3) Menghitung Value Added Human Capital (VAHU)

VAHU menunjukkan berapa banyak VA yang dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added

organisasi.

VAHU = VA/HC (Ulum, 2009:89)

VAHU : Value Added Human Capital : rasio dari VA terhadap HC

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

HC : Human Capital : beban karyawan

Beban karyawan dalam penelitian ini menggunakan jumlah beban gaji dan karyawan yang tercantum dalam laporan keuangan perusahaan.

(4) Menghitung Structural Capital Value Added (STVA)

Rasio ini mengujur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam

penciptaan nilai.

STVA = SC/VA (Ulum, 2009:90)

STVA : Structural Capital Value Added : rasio dari SC terhadap VA

SC : Structural Capital : VA – HC

VA : Value Added

(5) Menghitung Value Added Intellectual Coefficient (VAIC)

VAIC mengindikasikan kemampuan intelektual organisasi yang dapat juga

dianggap sebagai BPI (Business Performance Indikator). VAIC merupakan penjumlahan dari tiga komponen sebelumnya, yaitu : VACA, VAHU, STVA.

VAICTM = VACA + VAHU + STVA (Ulum, 2009:90)

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Variabel lain yang terdapat dalam penelitian ini adalah pengungkapan modal intelektual (intellectual capital disclosure). Variabel ini termasuk ke dalam

variabel laten endogen yang selanjutnya diberi notasi “ 2”. Untuk mengukur pengungkapan yang dilakukan oleh perusahaan, digunakan komponen

pengungkapan IC yang dikembangkan oleh Guthrie dan Petty (2000) dalam Ulum (2009), yang terdiri dari 28 item dalam tiga kategori, yaitu: Pertama, structural (internal) capital, meliputi: (1) hak paten, (2) hak cipta, (3) merek dagang, (4)

filosofi manajemen, (5) budaya organisasi, (6) proses manajemen, (7) system informasi, (8) jaringan, (9) relasi keuangan. Kedua, Costumer (external) capital,

terdiri dari: (10) brand, (11) pelanggan, (12) loyalitas pelanggan, (13) nama perusahaan, (14) jalur distribusi, (15) kolaborasi bisnis, (16) perjanjian lisensi, (17) kontrak-kontrak menguntungkan, (18) perjanjian franchise. Ketiga, human

capital, terdiri dari: (19) Know-how, (20) pendidikan, (21) kualifikasi vokasional, (22) pengetahuan terkait pekerjaan, (23) kompetensi terkait pekerjaan, (24)

semangat kewirausahaan, (25) keinovasian, (26) proaktif, (27) kemampuan reaksi, (28) kemampuan untuk berubah..

Metode yang digunakan adalah dengan menggunakan teknik analisis

konten (content analysis) untuk mengukur pengungkapan modal intelektual yang dilakukan oleh perusahaan. Pemberian skor untuk item pengungkapan dilakukan

dengan menggunakan skala dikotomi tidak tertimbang (unweighted dichotomous scale). Di mana jika item setiap kategori pengungkapan modal intelektual

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tidak diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh total skor pengungkapan untuk setiap perusahaan.

Rasio tingkat pengungkapan modal intelektual dari masing-masing perusahaan diperoleh dengan membagi total skor pengungkapan pada setiap

perusahaan dengan total item dalam indeks pengungkapan modal intelektual. Persentase pengungkapan modal intelektual dihitung dengan rumus berikut:

ICD =

ICD = Persentase pengungkapan modal intelektual perusahaan Ditem = Total skor pengungkapan modal intelektual pada prospektus

perusahaan

ADItem = Total item dalam indeks pengungkapan modal intelektual

c) Nilai Pasar Perusahaan

Nilai pasar perusahaan menurut (Manurung, 2007:133) adalah “enterprise value” dari perusahaan yang bersangkutan, di mana: merupakan hasil jumlah

seluruh nilai pasar yang diklaim oleh pihak lain terhadap perusahaan pada suatu waktu tertentu. Perusahaan yang mampu mengelola dan mengembangkan sumber

daya IC nya diyakini dapat menciptakan value added yang pada akhirnya dapat meningkatkan kinerja perusahaan yang dan berperan penting terhadap peningkatan nilai perusahaan di mata para investor. Variabel ini termasuk ke

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pasar perusahaan dihitung dengan Market to book value ratio (M/B). M/B diukur dengan nilai pasar dibagi dengan nilai buku (MV / BV).

Nilai Pasar (MV) = Jumlah saham yang beredar x harga saham pada akhir tahun

Nilai Buku (BV) = nilai buku ekuitas pemegang saham – modal disetor saham preferen.

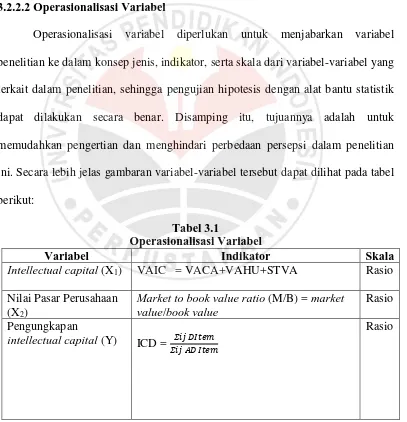

3.2.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menjabarkan variabel penelitian ke dalam konsep jenis, indikator, serta skala dari variabel-variabel yang

terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar. Disamping itu, tujuannya adalah untuk memudahkan pengertian dan menghindari perbedaan persepsi dalam penelitian

ini. Secara lebih jelas gambaran variabel-variabel tersebut dapat dilihat pada tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Intellectual capital (X1) VAIC = VACA+VAHU+STVA Rasio

Nilai Pasar Perusahaan (X2)

Market to book value ratio (M/B) = market value/book value

Rasio

Pengungkapan

intellectual capital (Y) ICD =

Rasio

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009:61). Populasi dalam penelitian ini adalah perusahaan farmasi yang terdaftar pada Bursa Efek

Indonesia (BEI) pada tahun 2010 – 2012 sebanyak 9 perusahaan. Tabel 3.2

Daftar Populasi Penelitian

No Kode Nama Perusahaan

1 DVLA Daria Varia Laboratoria Tbk

2 INAF Indofarma Tbk

3 KAEF Kimia Farma Tbk

4 KLBF Kalbe Farma Tbk

5 MERK Merck Tbk

6 PYFA Pyridam Farma Tbk

7 SCPI Schering Plough Indonesia Tbk

8 SQBB Taisho Pharmaceutical Indonesia Tbk

9 TSPC Tempo Scan Pacific Tbk

Sampel adalah bagian dari jumlah dan karakteristik, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel

yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi. Untuk itu sampel yang

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2009:62). Pengambilan sampel dilakukan berdasarkan metode purposive sampling. Adapun kriteria sampel yang digunakan dalam penelitian ini adalah

sebagai berikut:

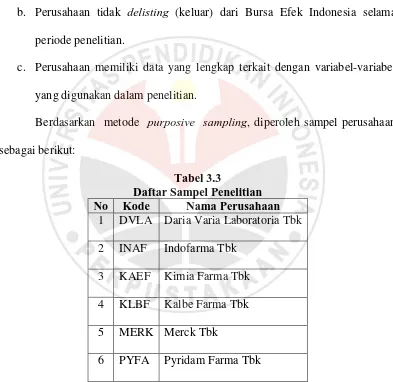

a. Perusahaan mempublikasikan Laporan Tahunan secara konsisten dari

tahun 2010 – 2012.

b. Perusahaan tidak delisting (keluar) dari Bursa Efek Indonesia selama periode penelitian.

c. Perusahaan memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

[image:30.595.114.507.246.628.2]Berdasarkan metode purposive sampling, diperoleh sampel perusahaan sebagai berikut:

Tabel 3.3

Daftar Sampel Penelitian No Kode Nama Perusahaan

1 DVLA Daria Varia Laboratoria Tbk

2 INAF Indofarma Tbk

3 KAEF Kimia Farma Tbk

4 KLBF Kalbe Farma Tbk

5 MERK Merck Tbk

6 PYFA Pyridam Farma Tbk

3.2.4 Jenis dan Sumber Data

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

primer dan data sekunder. Menurut Sugiyono (2009:137) menjelaskan pengertian sumber data primer dan sumber data sekunder sebagai berikut :

Sumber primer adalah sumber data yang langsung memberikan data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupakan sumber yang tidak langsung memberikan langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa laporan tahunan perusahaan (annual report) periode 2010-2012 yang terdaftar di Bursa Efek Indonesia (BEI). Laporan tahunan tersebut didapat melalui

sumber internet, melalui situs BEI (www.idx.co.id) ataupun website perusahaan yang bersangkutan. Sementara untuk nilai pasar perusahaan penelitian ini menggunakan harga penutupan akhir tahun yang didapatkan dari ICMD

(Indonesian Capital Market Directory) dan www.finance.yahoo.com. Selain itu peneliti juga menggunakan sumber informasi lainnya yang dapat mendukung

perolehan data untuk penelitian ini.

3.2.5 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode dokumentasi atau disebut juga metode arsip (archival research). Menurut Suharsimi Arikunto

(2010:274), bahwa “metode dokumentasi adalah mencari data-data mengenai

hal-hal atau varibel yang berupa catatan, transkrip, buku, surat kabar, majalah,

prasasti, notulen rapat, lengger, agenda dan sebagainya”. Data tersebut bersumber

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Efek Indonesia (BEI) sebanyak 6 perusahaan. Sehubungan dengan keterbatasan sumber referensi yang dapat digunakan untuk mendukung penelitian, maka

penulis juga melakukan studi internet untuk memperoleh tambahan literature, jurnal, dan data-data lainnya.

3.2.6 Teknik Analisis Data

Setelah data penelitian terkumpul, langkah selanjutnya adalah melakukan

analisis data. Analisis data dilakukan dengan menggunakan analisis yang meliputi:

3.2.6.1Statistik Deskriptif

Analisis stastistik deskriptif ditujukan untuk memberikan gambaran mengenai gambaran umum dari data yang diperoleh. Gambaran tersebut meliputi

minimum, maximum, mean, dan standar deviasi, yang berkaitan dengan data sebagai jawaban atas pertanyaan yang terdapat dalam instrumen penelitian.

3.2.6.2Pengujian Hipotesis

Penelitian ini menggunakan alat analisis Partial Least Square (PLS) yang pertama kali dikembangkan oleh Herman Wold (1985) sebagai teknik analisis

data. PLS merupakan metode alternatif analisis dengan Structural Equation Modelling (SEM) yang berbasis variance. Menurut Ghozali (2006) PLS merupakan

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menjadi berbasis varian. SEM yang berbasis kovarian umumnya menguji

kausalitas/teori sedangkan PLS lebih bersifat predictive model.

Pertimbangan peneliti dalam menggunakan PLS karena PLS dapat

digunakan untuk melakukan konfirmasi teori (thoeritical testing). Selain itu juga pendekatan PLS adalah distribution free (tidak mengasumsikan data berdistribusi

tertentu, dapat berupa nominal, kategori, ordinal, interval dan rasio). PLS merupakan metode analisis powerfull karena tidak didasarkan banyak asumsi, jumlah sampel kecil dan residul distribusi.

PLS merupakan metode analisis yang powerfull (Wold, 1985 dalam Ghozali, 2006) karena tidak didasarkan pada banyak asumsi. Misalnya, data harus

terdistribusi normal, sampel tidak harus besar. Selain dapat digunakan untuk mengkonfirmasi teori, PLS juga dapat digunakan untuk menjelaskan ada tidaknya hubungan antar variabel laten. PLS dapat sekaligus menganalisis konstruk yang

dibentuk dengan indikator refleksif dan formatif. Hal ini tidak dapat dilakukan oleh SEM yang berbasis kovarian karena akan menjadi unidentified model.

Penelitian ini menggunakan SEM dengan efek mediasi yang merupakan hubungan antara konstruk eksogen dan endogen melalui variabel penghubung atau antara. (Hengky dan Ghozali, 2012:181). Sehingga pengaruh eksogen dan

endogen bisa secara langsung maupun tidak langsung yang menggunakan variabel penghubung atau mediasi.

Dalam analisis dengan PLS ada 2 hal yang dilakukan yaitu:

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ada tiga kriteria untuk menilai outer model yaitu Convergent Validity, Discriminant Validity dan Composite Reliability. Convergent validity dari

model pengukuran dengan refleksif indikator dinilai berdasarkan korelasi antara item score/componen score yang dihitung dengan PLS. Ukuran refleksif

individual dikatakan tinggi jika berkorelasi lebih dari 0,70 dengan konstruk yang diukur. Namun menurut Chin (1998) dalam Ghozali (2006) untuk penelitian tahap awal dari pengembangan skala pengukuran nilai loading 0,5

sampai 0,6 dianggap cukup memadai. Discriminant Validity dari model pengukuran dengan refleksif indikator dinilai berdasarkan Cross Loading

pengukuran dengan konstruk. Jika korelasi konstruk dengan item pengukuran lebih besar daripada ukuran konstruk lainnya, maka hal tersebut menunjukkan konstruk laten memprediksi ukuran pada blok mereka lebih baik daripada

ukuran pada blok lainnya. Metode lain untuk menilai Discriminant Validity adalah membandingkan nilai Root Of Average Variance Extracted (AVE)

setiap konstruk dengan korelasi antara konstruk dengan konstruk lainnya dalam model. Jika nilai AVE setiap konstruk lebih besar daripada nilai korelasi antara konstruk dengan konstruk lainnya dalam model, maka dikatakan memiliki nilai

Discriminant Validity yang baik (Fornell dan Larcker, 1981 dalam Ghozali 2006). Berikut ini rumus untuk menghitung AVE:

Σ λi2 AVE =

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dimana λi adalah component loading ke indikator ke var ( i ) = 1- λi2. Jika

semua indikator di standardized, maka ukuran ini sama dengan Average

Communalities dalam blok. Fornell dan Larcker (1981) dalam Ghozali (2006)

menyatakan bahwa pengukuran ini dapat digunakan untuk mengukur

reliabilitas component score variabel laten dan hasilnya lebih konservatif dibanding dengan composite reliability. Direkomendasikan nilai AVE harus lebih besar dari nilai 0,50. Composite reliability blok indikator yang mengukur

suatu konstruk dapat dievaluasi dengan dua macam ukuran yaitu internal consistency yang dikembangkan oleh Wert et al. (1979) dalam Ghozali (2006).

Dengan menggunakan output yang dihasilkan PLS maka Composite reliability dapat dihitung dengan rumus:

∑ λ ∑ ∑ λ

dimana λi adalah component loading ke indikator dan var ( i ) = 1- λi2.

Dibanding dengan Cronbach Alpha, ukuran ini tidak mengasumsikan tau equivalence antar perngukuran dengan asumsi semua indikator diberi bobot sama. Sehingga Cronbach Alpha cenderung lower bound estimate reliability,

sedangkan ρc merupakan closer approximation dengan asumsi estimate

parameter adalah akurat. ρc sebagai ukuran internal consistence hanya dapat

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

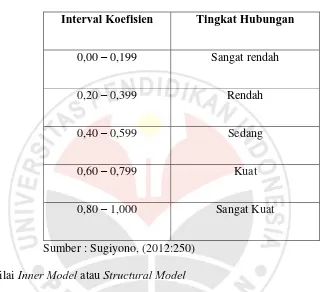

[image:36.595.148.475.212.504.2]Selanjutnya, untuk mengetahui tingkat besaran korelasi dari hasil path coefficient akan ditunjukkan sebagai berikut :

Tabel 3.4

Pedoman Untuk Memberikan Interpretasi Koefisen Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono, (2012:250)

2. Menilai Inner Model atau Structural Model

Pengujian inner model atau model struktural dilakukan untuk melihat hubungan antara konstruk, nilai signifikansi dan R-square dari model

penelitian. Model struktural dievaluasi dengan menggunakan R-square untuk konstruk dependen, Stone-Geisser Q-square test untuk predictive relevance

dan uji t serta signifikansi dari koefisien parameter jalur struktural. Dalam menilai model dengan PLS dimulai dengan melihat R-square untuk setiap variabel laten dependen. Perubahan nilai R-square dapat digunakan untuk

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dependen apakah menpunyai pengaruh yang substantive. Pengaruh besarnya f2 dapat dihitung dengan rumus sebagai berikut :

f2 = R2 included– R2excluded 1 - R2 included

Dimana R2 included dan R2 excluded adalah R-square dari variabel laten dependen ketika prediktor variabel laten digunakan atau dikeluarkan di dalam persamaan struktural. Disamping melihat nilai R-square, model PLS juga

dievaluasi dengan melihat Q-Square predictive relevance untuk model konstruk. Q-Square predictive relevance mengukur seberapa baik nilai

observasi dihasilkan oleh model dan juga estimasi parameternya. nilai Q-Square predictive relevance lebih besar dari 0 menunjukkan bahwa model mempunyai nilai predictive relevance, sedangkan nilai Q-Square predictive

relevance kurang dari 0 menunjukkan bahwa model kurang memiliki predictive relevance.

3.2.6.3Model Pengujian Hipotesis

Hipotesis adalah kesimpulan sementara yang harus dibuktikan kebenarannya atau dapat dikatakan proposisi tentatif tentang hubungan antara dua

variabel atau lebih. Sebelum dilakukan hipotesis, maka harus diketahui Hipotesis Nol (H0) dan Hipotesis Alternatif (Ha).

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

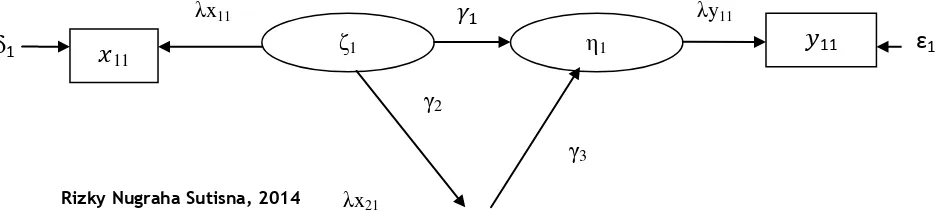

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

intellectual capital terhadap nilai pasar perusahaan disajikan pada gambar 3.1 di

bawah ini:

Gambar 3.1

Model Pengujian Hipotesis Pertama

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik berikut :

H0 1 :γ1 < 0: Intellectual capital ( 1) tidak berpengaruh positif terhadap Nilai

Pasar Perusahaan ( 1).

Ha 1 :γ1 > 0: Intellectual capital ( 1) berpengaruh positif terhadap Nilai Pasar Perusahaan ( 1).

Uji Hipotesis 2 : Intellectual capital berpengaruh positif terhadap nilai pasar perusahaan melalui pengungkapan intellectual capital sebagai variabel intervening. Diagram jalur hubungan antara variabel-variabel indikator laten

Intellectual capital terhadap nilai pasar perusahaan melalui pengungkapan

intellectual capital sebagai variabel intervening disajikan pada gambar 3.2 di

bawah ini:

1 1 11 ɛ1

11 1

λy11

λx11

1 1 11 ɛ1

11 1

λy11

λx11

λx21

γ2

[image:38.595.83.552.634.740.2]Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

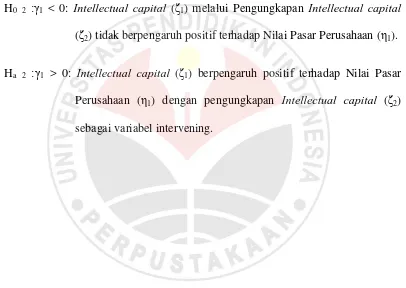

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik berikut :

H0 2 :γ1 < 0: Intellectual capital ( 1) melalui Pengungkapan Intellectual capital

( 2) tidak berpengaruh positif terhadap Nilai Pasar Perusahaan ( 1).

Ha 2 :γ1 > 0: Intellectual capital ( 1) berpengaruh positif terhadap Nilai Pasar

Perusahaan ( 1) dengan pengungkapan Intellectual capital ( 2) sebagai variabel intervening.

Gambar 3.2

Model Pengujian Hipotesis Kedua 2

[image:39.595.109.515.278.566.2]Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 SIMPULAN

Berdasarkan hasil penelitian melalui analisis deskriptif maupun analisis verifikatif dengan menggunakan alat uji statistik, pembahasan serta temuan

penelitian, maka dapat dikemukakan simpulan sebagai berikut:

1. Intellectual capital yang diproksikan dengan value added intellectual

capital (VAIC) memiliki pengaruh positif terhadap nilai pasar perusahaan

yang diproksikan oleh market to book value ratio (M/B). Hal ini membuktikan bahwa semakin baik pengelolaan dan kinerja intellectual

perusahaan semakin meningkat pula persepsi investor terhadap nilai pasar perusahaan.

2. Intellectual capital berpengaruh positif terhadap nilai pasar perusahaan dengan pengungkapan intellectual capital yang diproksikan dengan rasio intellectual capital disclosure (ICD) sebagai variabel intervening. Hal ini

disebabkan semakin baik kinerja intellectual capital yang dimiliki oleh perusahaan memicu peningkatan pengungkapan intellectual capital yang

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5.2 SARAN

Saran yang dapat penulis sampaikan berdasarkan analisis dan kesimpulan yaitu:

1. Untuk manajemen agar dapat mengembangkan dan meningkatkan lagi

efisiensi intellectual capital yang dimiliki perusahaan dengan tujuan untuk menciptakan nilai tambah bagi perusahaan. Selain itu manajemen juga

dapat menyajikan masalah tentang intellectual capital di bagian pengungkapan secara sukarela untuk memberikan informasi yang lebih kepada investor atau kreditor.

2. Untuk regulator, hasil dari penelitian ini diharapkan dapat memberikan informasi dan kontribusi untuk pengambilan kebijakan terkait perlakuan

intellectual capital yang sampai saat masih mempunyai masalah dalam hal

pengukuran dan penilaian.

3. Dalam penelitian ini hanya menggunakan sampel perusahaan farmasi di BEI dengan periode penelitian yang relatif pendek yaitu 2010-2012, sehingga penelitian ini belum dapat digeneralisasikan. Maka pada

penelitian yang akan datang, dapat menggunakan sampel baik itu yang terdaftar atau tidak terdaftar di BEI dengan periode pengamatan yang lebih

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Abdolmohammadi, M.J. 2005. “Intellectual Capital disclosure and market

capitalization”. Journal of Intellectual Capital Vol. 6 No. 3. pp. 397-416.

Ahmadi Nugroho. 2012. Faktor-Faktor yang Mempengaruhi Intellectual Capital Disclosure (ICD). Accounting Analysis Journal. Universitas Negeri Semarang.

Ariestyowati, E. Suprapti, and I. Ulum. 2009. Analisis pengaruh karakteristik perusahaan terhadap luas pengungkapan informasi intellectual capital pada laporan tahunan perusahaan publik di Indonesia. In Simposium Nasional Akuntansi (SNA) I Asosiasi Program Studi Akuntansi (APSA) PTM. Universitas Muhammadiyah Yogyakarta: Asosiasi Program Studi Akuntansi.

Artinah, Budi. 2011. Pengaruh Intellectual Capital Terhadap Profitabilitas (Studi Empiris Pada Perusahaan Perbankan). Socioscientia-Jurnal Ilmu-ilmu Sosial. Vol 3, No. 1.

Boedi, S. 2008. Pengungkapan Intellectual capital dan Kapitalisasi Pasar. Tesis. Universitas Diponegoro. Semarang.

Bontis, N. 2002. Intellectual capital Disclosure in Canadian Corporations. Journal of Human Resource & Accounting.

Bozzolan, S., F. Favotto, and F. Ricceri. 2003. Italian annual intellectual capital disclosure; An empirical analysis. Journal of Intellectual Capital. Vol. 4 No. 4. pp. 543-558.

Brennan, N. 2001. Reporting intellectual capital in annual reports: evidence from Ireland. Accounting, Auditing & Accountability Journal. Vol. 14 No. 4. pp. 423-436.

Bukh, P.N., Nielsen, C., Gormsen, P., and Mouritsen, J. 2005. Disclosure of information on Intellectual Capital in Danish IPO prospectuses. Accounting, Auditing & Accountability Journal. Vol. 18 No. 6. pp. 713-732.

Chen, M.C., S.J. Cheng, Y. Hwang. 2005. An empirical investigation of the

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

financial performance. Journal of Intellectual Capital. Vol. 6 No. 2. pp. 159-176.

Chrisdianto. 2009. Peran Pengungkapan Intellectual Capital Pada Laporan Keuangan Untuk Memprediksi Kinerja Keuangan Perusahaan Dimasa Mendatang. Jurnal Bisnis Perspektif (BIP’s). Vol 1, No. 1 : 52-60.

Clarke, M., D. Seng and R. H. Whiting. 2010. Intellectual capital and Firm Performance in Australia. Working Paper Series No. 12.

Entika, N. L., M. D. Ardiyanto. (2012). Pengaruh Elemen Pembentuk Intellectual capital Terhadap Nilai Pasar Dan Kinerja Keuangan Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI). Diponegoro Journal Of Accounting. Vol 1, No. 2: 1-11.

Guthrie, J., and R. Petty. 2000. Intellectual capital: Australian annual reporting practices. Journal of Intellectual Capital. Vol. 1 No. 3. pp. 500-510.

Hengky Latan dan Imam Ghozali. 2012. Partial Least Squares Konsep, Metode, dan Aplikasi Menggunakan Program WarpPLS 2.0 Untuk Penelitian Empiris. Semarang: Badan Penerbit Universitas Diponegoro.

Ikhsan Arfan. 2008. Metodologi Penelitian Akuntansi Keperilakuan. Yogyakarta: Graha Ilmu.

Ihyaul Ulum. 2009. Intellectual Capital, Konsep dan Kajian Empiris. Yogyakarta: Graha Ilmu.

__________. 2011. Analisis Praktek Pengungkapan Informasi Intellectual Capital dalam Laporan Tahunan Perusahaan Telekomunikasi di Indonesia. Jurnal Reviu Akuntansi dan Keuangan (JRAK) 1 (1):49-56.

Ikatan Akuntan Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan No. 19. Jakarta: Salemba Empat.

Imam Ghozali. 2006. Structural Equation Modeling, Metode Alternatif dengan Partial Least Square. Semarang: Badan Penerbit Universitas Diponegoro.

Iqbal Hasan, M. 2008. Analisis Data Dengan Statistik. Jakarta: Bumi Aksara.

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kusumajaya, Dewa K. O. Pengaruh Struktur Modal dan Pertumbuhan Perusahaan Terhadap Profitabilitas dan Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Tesis. Universitas Udayana. Denpasar.

Maditinos, Dimitrios, et al. 2011. The Impact of Intellectual Capital on Firms’ Market Value and Financial Performance. Journal of Intellectual Capital, MIBES Transactions, Vol 5, Issue 1, Spring 2011.

Manurung, Adler Haymans. 2007. Cara Menilai Perusahaan. Jakarta: Elex Media Komputindo.

Muhammad, Nik Maharen. 2009. Intellectual Capital Efficiency and Firm’s Performance: Study on Malaysian Financial Sectors. International Journal of Economic and Finance.

Najibullah, Syed. Desember 2005. An Empirical Investigation of The Relationship Between Intellectual Capital and Firms’ Market Value and Financial Performance in Context of Commercial Banks of Bangladesh. School of Business Independent University, Bangladesh.

Purnomosidhi, Bambang. 2006. Praktik Pengungkapan Modal Intelektual pada Perusahaan Publik di BEJ. Jurnal Riset Akuntansi Indonesia. Vol 9, No.1, 1-20.

Sawarjuwono, T. dan A. P. Kadir. 2003. Intellectual capital: Perlakuan, Pengukuran dan Pelaporan (sebuah library research). Jurnal Akuntansi dan Keuangan 5 (1): 35-57.

Salvatore, Dominick, 2005. Managerial Economic : Ekonomi Manajerial dalam Perekonomian Global. Edisi Kelima. Terjemahan Ichsan Setyo Budi. Penerbit Salemba Empat. Jakarta.

Singgih Santosa. 2011. Structural Equation Modelling (SEM). Jakarta: PT. Elex Media Komputindo Kompas Gramedia

Sir, Jenny., B. Subroto dan G. Chandarin. 2010. Intellectual Capital dan Abnormal Return Saham. Simposium Nasional Akuntansi XII. Purwokerto: 13-14 Oktober.

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Suhardjanto, D dan M. Wardhani. 2010. Praktik Intellectual Capital Disclosure Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. JAAI Vol 14 No. 1, Juni 2010 : 71-85.

Suharsimi, Arikunto. 2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Suhendah, R. 2005. Intellectual capital. Jurnal Akuntansi/Th.IX/03.

Solikhah, B., H. A. Rohman dan W. Meiranto. 2010. Implikasi Intellectual capital Terhadap Financial Performance, Growth, Dan Market Value; Studi Empiris Dengan Pendekatan Simplistic Specification. Simposium Nasional Akuntansi XII. Purwokerto: 13-14 Oktober.

Sunarsih, N. M., N. P. M. Mendra. Pengaruh Modal Intelektual Terhadap Nilai Perusahaan Dengan Kinerja Keuangan Sebagai Variabel Intervening Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Simposium Nasional Akuntansi XV. Banjarmasin : 20-23 September 2012.

Ulum, I., I. Gozhali dan A. Chariri. 2008. Intellectual capital dan Kinerja Keuangan Perusahaan; Suatu Analisis dengan Pendekatan Partial Least Squares. Simposium Nasional Akuntansi XI. Pontianak: 23-24 Juli.

Warno. 2011. Intellectual capital : Perspektif Pengakuan, Pengukuran dan Inplementasi. Jurnal STIE Semarang. Vol 3, No. 3 Edisi Oktober.

Wahyu Widarjo. Pengaruh Modal Intelektual Dan Pengungkapan Modal Intelektual Pada Nilai Perusahaan. Simposium Nasional Akuntansi XIV. Aceh: 20-23 Juli 2011.

Williams, S.M. 2001. Is Intellectual Capital Performance and Disclosure Practice Related?. Journal of Intellectual Capital. Vol. 2. No. 3. pp. 192-203.

Yi, An and Davey, Howard. 2010. Intellectual Capital Disclosure in Chinese (Mainland) Companies. Journal of Intellectual Capital. Vol. 11. No. 3. pp. 326-347.

Yuniasih, N. W.., D. G. Wirama dan I. D. N. Badera. 2010. Eksplorasi kinerja pasar perusahaan: kajian berdasarkan modal intelektual (studi empiris pada perusahaan yang terdaftar di bursa Efek indonesia). Simposium Nasional Akuntansi XIII. Purwokerto: 13-14 Oktober.

Rizky Nugraha Sutisna, 2014

PENGARUH INTELLECTUAL CAPITAL TERHADAP NILAI PASAR PERUSAHAAN DENGAN PENGUNGKAPAN INTELLECTUAL CAPITAL SEBAGAI VARIABEL INTERVENING

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

www.artikata.com diakses pada tanggal 10 September 2013

www.cdmione.com diakses pada tanggal 6 Mei 2013 www.idx.co.id