PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN PERUSAHAAN DENGAN KEUNGGULAN KOMPETITIF

SEBAGAI VARIABEL INTERVENING

(Studi Komparatif Pada Perusahaan Manufaktur Di Indonesia - Singapura)

THE EFFECT OF INTELLECTUAL CAPITAL TOWARD COMPANY FINANCIAL PERFORMANCE WITH COMPETITIVE ADVANTAGE AS

INTERVENING VARIABLE

(Comparative Study on Manufacturing Companies in Indonesia and Singapore)

Oleh

RIZQIYA NUR ANISAH 20130420430

FAKULTAS EKONOMI DAN BISNIS

PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN PERUSAHAAN DENGAN KEUNGGULAN KOMPETITIF

SEBAGAI VARIABEL INTERVENING

(Studi Komparatif Pada Perusahaan Manufaktur Di Indonesia - Singapura) THE EFFECT OF INTELLECTUAL CAPITAL TOWARD COMPANY FINANCIAL PERFORMANCE WITH COMPETITIVE ADVANTAGE AS

INTERVENING VARIABLE

(Comparative Study on Manufacturing Companies in Indonesia and Singapore)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh:

RIZQIYA NUR ANISAH 20130420430

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Rizqiya Nur Anisah

NIM : 20130420430

Menyatakan bahwa skripsi ini dengan judul “PENGARUH

INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN

PERUSAHAAN DENGAN KEUNGGULAN KOMPETITIF SEBAGAI

VARIABEL INTERVENING (STUDI KOMPARATIF PADA

PERUSAHAAN MANUFAKTUR DI INDONESIA - SINGAPURA )” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang tertulis diacu dalam naskah ini dan disebut dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Desember 2016

Motto

”Wa man yatawakkal ‘alallaaha fahuwa hasbuh, inallaaha baalighu amrih.”

”Dan barang siapa yang bertawakal kepada Allah niscaya Allah akan mencukupkan (keperluan) nya. Sesungguhnya Allah melaksanakan urusan (yang dikehendaki) Nya.” (QS Ath-Thalaq: 3)

”Waman jaahada fa-innamaa yujaahidu linafsihi innallaha laghanii-yun 'anil 'aalamiin.”

PERSEMBAHAN

Skripsi ini penulis persembahkan untuk :

Bapak ibuku tercinta, kakak-kakakku tersayang dan keluarga besar yang

telah memberikan doa, semangat, harapan, dorongan, dukungan serta kasih

sayang sehingga menjadikan motivasi untuk memberikan yang terbaik,

memberikan kebanggaan dan berusaha untuk tidak mengecewakan.

Ibu Dr. Ietje Nazaruddin, S.E., M.Si., Ak., CA, terimakasih banyak telah

menuntun dan membimbing penulis ke jalan yang benar sehingga skripsi

penulis dapat selesai dengan tepat waktu dan sukses.

Buat keluarga macam apa, ayah Ahlun, bunda Her, bulek Nana, adek Ika,

Indang, menantu Yogai, Daryan ugal, tetangga Desi dan Nendong

terimakasih atas semangat dan doanya.

Buat anggota Haryanto’s princess Kak Sun dan Mellot terimakasih sudah menemani, menjadi sahabatku, saling berbagi, sabar, susah seneng bareng

selama hampir 3 tahun ini.

Buat mbak Devi Intan Saputri S.E terimakasih selama ini telah membimbing, membantu dan mengajari saya dalam perkuliahan selama

ini.

Buat anak-anak kos Pak Suwarto terimakasih atas semangat dan doanya.

Buat Girls Generation Fida, Mela, Lely, Desi, dan Itak terimakasih sudah

menemani dan menjadi sahabatku dari awal kuliah sampai sekarang.

Buat best partner Arif Eko Fristian, terimakasih untuk semangat, doa,

DAFTAR ISI

HALAMAN JUDUL... i.

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii.

HALAMAN PENGESAHAN... iii.

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

BAB I PENDAHULUAN... 1

A. Latar BelakangPenelitian... B. Rumusan Masalah... 1 1. Resources Based Theory... 7 7 2. Kinerja Keuangan Perusahaan... 8

3. Intellectual Capital... 9

4. Keunggulan Kompetitif... 12

B. Hasil Penelitian Terdahulu ... 13

C. Penurunan Hipotesis... 15

1. Intellectual Capital Terhadap Keunggulan Kompetitif... 15

2. Intellectual Capital Terhadap Kinerja Keuangan Perusahaan... 17

3. Intellectual Capital Terhadap Kinerja Keuangan Perusahaan dengan Keunggulan Kompetitif sebagai variabel intervening... 19

4. Tingkat Nilai Intellectual Capital di Indonesia dan Singapura .... 21

D. Model penelitian... 23

BAB III METODE PENELITIAN... 24

A. Obyek Penelitian... 24

B. Jenis dan Sumber Data... 24

C. Teknik Pengambilan Sampel... 24

D. Teknik Pengumpulan Data... 25

E. Definisi Operasional dan Pengukuran Variabel... 25

1. Variabel Dependen... 26

2. Variabel Independen... 26

3. Variabel Intervening... 29

F. Uji Kualitas Data... 29

1. Uji Statistik Deskriptif... 29

2. Uji Asumsi Klasik... 30

b. Uji Multikolinieritas... 30

c. Uji Autokorelasi... 30

d. Uji Heteroskedastisitas... 31

G. Uji Hipotesis Dan Analisis Data... 32

1. Regresi Berganda... a. Uji Koefisien Determinasi AdjustedR2... b. Uji Signifikansi Nilai F... 32 33 33 c. Uji Signifikansi Nilai t... 2. Path Analysis... 33 33 3. Uji Chow... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 36

A. Gambaran Umum Obyek Penelitian... 36

B. Uji Statistik Deskriptif ... 36

C. Uji Asumsi Klasik... 38

1. Uji Normalitas... 38

2. Uji Autokorelasi... 38

3. Uji Multikolinearitas ... 39

4. Uji Heterokedastisitas... 40

D. Pengujian Hipoteis... 41

1. Pengujian Hipoteis 1a dan 1b... a. Uji Signifikansi Nilai t... b. Uji Koefisien Determinasi AdjustedR2... 2. Pengujian Hipoteis 2a dan 2b... a. Uji Signifikansi Nilai t... b. Uji Signifikansi Nilai F... c. Uji Koefisien Determinasi AdjustedR2... 41 3. Pengujian Hipoteis 3a dan 3b... 45

4. Pengujian Hipoteis 4... a. Uji Independent sample t-test... b. Uji Chow... 50 50 51 E. Pembahasan... 53

BAB V SIMPULAN, KETERBATASAN DAN SARAN... 57

A. Simpulan... 57

B. Keterbatasan... 57

C. Saran... 58 DAFTAR PUSTAKA

DAFTAR TABEL

2.1 Tabel Ringkasan Penelitian Terdahulu... 14

4.1 Tabel Prosedur Pemilihan Sampel... 36

4.2 Tabel Statistik Deskriptif... 37

4.3 Tabel Hasil Uji Normalitas... 38

4.4 4.5 Tabel Hasil Uji Autokorelasi... Tabel Hasil Uji Multikolinieritas... 39 39 4.6 Tabel Hasil Uji Heterokedastisitas... 40 4.7

4.8

Tabel Hasil Uji Regresi Pengaruh IC terhadap KK Indonesia... Tabel Hasil Uji Regresi Pengaruh IC terhadap KK Singapura...

41 41 4.9

4.10

4.11 4.12

Tabel Hasil Uji Regresi Pengaruh IC dan KK terhadap KKP

Indonesia... Tabel Hasil Uji Regresi Pengaruh IC dan KK terhadap KKP

Singapura... ... Tabel Hasil Uji Independent Sample t-test ... Tabel Ringkasan Hasil Pengujian Hipotesis...

43

DAFTAR GAMBAR

2.1 Gambar Kerangka Model Penelitian... 23

4.1 4.2

Gambar Analisis Jalur Sampel Indonesia... Gambar Analisis Jalur Sampel Singapura...

INTISARI

Penelitian ini bertujuan untuk menganalisis pengaruh intellectual capital

terhadap kinerja keuangan perusahaan dengan keunggulan kompetitif sebagai variabel intervening pada perusahaan manufaktur di Indonesia dan Singapura tahun 2013-2015 . Penelitian ini menggunakan sekunder melalui data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat. Metode yang digunakan adalah model regresi linier berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa

intellectual capital mempunyai pengaruh positif dan signifikan terhadap keunggulan kompetitif pada perusahaan manufaktur di Indonesia dan Singapura. Hasil penelitian ini juga menunjukkan bahwa intellectual capital mempunyai pengaruh positif dan signifikan terhadap kinerja keuangan perusahaan manufaktur di Indonesia dan Singapura. Selanjutnya penelitian ini membuktikan bahwa pengaruh intellectual capital terhadap kinerja keuangan perusahaan dimediasi oleh keunggulan kompetitif. Terdapat perbedaan yang signifikan intellectual capital di Indonesia dan Singapura. Terdapat perbedaan tingkat pengaruh

intellectual capital terhadap kinerja keuangan pada perusahaan manufaktur di Indonesia dan Singapura.

ABSTRACT

The purpose of this research is to analyze the effect of intellectual capital toward company financial performance with competitive advantage as intervening variable on manufacturing company in Indonesia and Singapore during the period of 2013-2015. This research used secondary data from data gathered by data gathering council and was published to society. The method used was double liniear regression model.

Based on the analysis that has been done, the result shows that the intellectual capital has a positive and significant effect toward a competitive advantage. The result of research shows that intellectual capital has a positive effect and significant against toward company financial performance. Furthermore this research also proved that the effect of intellectual capital toward company financial performance is mediated by competitive advantage. There is a significant difference toward intellectual capital in Indonesia and Singapore. There is a difference level of intellectual capital effect toward financial performance in manufacturing company in Indonesia and Singapore.

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Munculnya new economy membuat perekonomian global tumbuh dengan cepat, hal

tersebut terlihat dari perkembangan teknologi informasi yang lebih maju, penciptaan

inovasi bisnis yang lebih modern dan persaingan bisnis yang lebih sempit. Perkembangan

ekonomi saat ini telah sampai pada pembentukan pasar tunggal dan pusat produksi tunggal

yang biasa disebut dengan Masyarakat Ekonomi Asean (MEA). MEA adalah sebuah

integrasi ekonomi ASEAN dalam menghadapi perdagangan bebas antar negara-negara

yang tergabung dalam anggota ASEAN. Dalam menghadapi persaingan yang sangat ketat

selama MEA, kesuksesan perusahaan ditentukan oleh kemampuan perusahaan dalam

menyediakan dan memproduksi produk atau jasa yang mampu dijual dan tidak lagi

ditentukan dari seberapa besar perusahaan dapat menjual produknya (Mulyadi, 2001).

Secara umum MEA bertujuan untuk menciptakan ekonomi yang stabil, makmur dan

memiliki tingkat daya saing yang tinggi. Agar perekonomian di Indonesia tidak kalah

bersaing dengan negara lain, maka perusahaan di Indonesia harus memiliki keunggulan

kompetitif, yaitu dengan menciptakan inovasi dan strategi bisnis yang kreatif agar mampu

bersaing. Jika sebuah perusahaan menginginkan untuk terus bersaing maka perusahaan

harus mengubah strateginya, dari bisnis yang berdasarkan tenaga kerja (labor based

business) kebisnis yang berdasarkan pengetahuan (knowledge based business).

Value added dapat tercipta dengan mengelola nilai-nilai tidak tampak yang terdapat

perusahaan pada modal intelektual jika perusahaan menerapkan strategi pengetahuan

(knowledge based business). Menurut PSAK No. 19 (revisi 2010), aset tidak berwujud

adalah aset non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta

dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang dan jasa,

disewakan kepada pihak yang lainnya atau untuk tujuan administratif (IAI, 2009).

Intellectual capital merupakan salah satu pendekatan yang digunakan dalam

pengukuran dan penilaian intangible asset, dimana tujuan utamanya adalah untuk

mendapatkan keunggulan kompetitif. Menurut Bontis et al.,(2000) mengatakan bahwa

elemen-elemen pembangun intelectual capital terdiri dari structural capital (SC), customer

capital (CC) dan human capital (HC). Dengan mengoptimalkan unsur-unsur dalam IC

tersebut maka perusahaan dapat menciptakan produk yang favorable bagi para

konsumennya.

Intellectual capital yang dimiliki perusahaan akan mampu menciptakan inovasi baru

yang kreatif, dimana inovasi ini dapat dijadikan modal bagi perusahaan untuk dapat

bersaingdengan perusahaan lainnya. Pondasi bagi perusahaan untuk lebih kompetitif dan

unggul adalah dengan adanya kesadaran akan pentingnya intellectual capital bagi

kelangsungan perusahaannya. Perusahaan yang mampu menciptakan keunggulan

kompetitif dapat menjaga kelangsungan bisnisnnya (going concern) dalam jangka waktu

yang lama dan nilai tambah bagi perusahaan akan muncul dengan sendirinya dari

keunggulan perusahaan tersebut.

Jika perusahaan dapat mengoptimalkan penggunaan aset tidak berwujud maka dapat

meningkatkan kinerja perusahaan. Wang dan Chang (2005), mengakui bahwa daya saing

ditentukan oleh intelectual capital. Hal tersebut menunjukkan bahwa pertumbuhan nilai

dan kinerja keuangan perusahaan dapat dipengaruhi oleh keunggulan kompetitif yang

berasal dari intelectual capital.

Kinerja keuangan perusahaan menunjukkan tingkat efisiensi dan efektivitas

perusahaan dalam mencapai tujuannya. Pengukuran kinerja berguna untuk pengambilan

keputusan dan evaluasi kinerja perusahaan. Rasio keuangan digunakan oleh pengguna

informasi untuk mengukur kinerja keuangan perusahaan seperti rasio profitabilitas.

Indikator dari kinerja keuangan yang kerap digunakan untuk mengambil sebuah keputusan

merupakan rasio profitabilitas. Hal tersebut karena rasio profitabilitas sangat cocok untuk

mengevaluasi dan mengukur efektivitas kinerja manajemen dalam menjalankan

produktivitas usahanya untuk mengelola seluruh aset-aset perusahaan.

Peneliti mengambil penelitian di Indonesia dan Singapura karena kedua negara

tersebut masih dalam satu lingkup anggota MEA. Selain itu Singapura merupakan negara

maju di Asia Tenggara yang letaknya dekat dengan Indonesia. Menurut United Nations

Industrial Development Organization (UNIDO), indeks daya saing industri Indonesia

masih kalah dibandingkan dengan Singapura. Indeks daya saing industri ini merefleksikan

kapabilitas ekonomi untuk memproduksi dan mengekspor produk manufaktur. UNIDO

menempatkan indeks daya saing industri Singapura ada di peringkat ke-7 sedangkan

Indonesia ada pada peringkat ke-42 berdasarkan Competitive Industrial Performance (CIP)

per 2013.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Kamukama et

al.,(2011). Penelitian ini mengambil objek perusahaan manufaktur di Indonesia dan

perusahaan-perusahaan manufaktur guna memberikan nilai tambah sehingga dapat memberikan ciri

khas bagi perusahaan. Ciri khas tersebut yang menjadi pembeda dari perusahaan pesaing

lainnya. Berdasarkan latar belakang diatas, maka dilakukan penelitian dengan judul:

“Pengaruh Intellectual Capital terhadap Kinerja Keuangan Perusahaan dengan

Keunggulan Kompetitif sebagai Variabel Intervening (Studi Komparatif pada Perusahaan Manufaktur di Indonesia-Singapura )”.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang diatas, maka dapat dirumuskan pokok permasalahan penelitian

ini adalah sebagai berikut:

1. Apakah intellectual capital berpengaruh positif terhadap keunggulan kompetitif pada

perusahaan manufaktur di Indonesia dan Singapura ?

2. Apakah intellectual capital berpengaruh positif terhadap kinerja keuangan pada

perusahaan manufaktur di Indonesia dan Singapura ?

3. Apakah keunggulan kompetitif memediasi hubungan antara intellectual capital

terhadap kinerja keuangan pada perusahaan manufaktur di Indonesia dan Singapura ?

4. Apakah terdapat perbedaan tingkat pengaruh intellectual capital terhadap kinerja

keuangan perusahaan di Indonesia dan Singapura.

C. Tujuan Penelitian

Adapun tujuan peneliti melakukan penelitian ini adalah:

1. Untuk menguji pengaruh positif intellectual capital terhadap keunggulan kompetitif

2. Untuk menguji pengaruh positif intellectual capital terhadap kinerja keuangan pada

perusahaan manufaktur di Indonesia dan Singapura.

3. Untuk menguji pengaruh positif keunggulan kompetitif sebagai pemediasi hubungan

intellectual capital terhadap kinerja keuangan pada perusahaan manufaktur di

Indonesia dan Singapura.

4. Untuk menguji perbedaan tingkat pengaruh intellectual capital terhadap kinerja

keuangan perusahaan di Indonesia dan Singapura.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, diantaranya:

1. Penelitian ini dapat menjadi tambahan literatur dan bahan pertimbangan bagi pihak

lain yang akan melakukan penelitian selanjutnya mengenai pengaruh intellectual

capital terhadap kinerja keuangan perusahaan antara negara Indonesia dan Singapura.

2. Penelitian ini dapat memperkaya ilmu pengetahuan dibidang akuntansi terutama

mengenai akuntansi keuangan.

3. Hasil penelitian ini dapat dijadikan sebagai pertimbangan dalam pengambilan

keputusan yang berhubungan dengan pengelolaan sumber daya perusahaan,

khususnya intellectual capital.

4. Hasil penelitian ini dapat dijadikan sebagai bahan masukan dan informasi tambahan

mengenai pentingnya penerapan intellectual capital bagi kemajuan sebuah

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Resources Based Theory (RBT)

Resource based theory adalah teori yang menjelaskan tentang kinerja perusahaan

akan optimal jika perusahaan memiliki keunggulan kompetitif sehingga dapat

menghasilkan nilai bagi perusahaan. Keunggulan kompetitif adalah sesuatu yang melekat

pada perusahaan dan sulit untuk ditiru oleh perusahaan lain. Keunggulan kompetitif

didapatkan dengan memanfaatkan dan mengelola sumber daya yang dimilikinya dengan

baik. Dalam sumber daya yang dimiliki perusahaan, resource based theory meyakini

bahwa perusahaan sebagai kumpulan kemampuan dalam mengelola sumber daya tersebut

(Penrose, 1959). Sumber daya adalah semua yang dimiliki dan dikendalikan perusahaan

baik itu aset, kemampuan perseorangan karyawan, pengetahuan tentang teknologi, proses

organisasional, dan informasi yang berguna untuk mengimplementasikan strategi

perusahaan sehingga meningkatkan efisiensi dan efektifitas perusahaan.

Kuryanto (2008) menyatakan bahwa keunggulan kompetitif dihasilkan dari

kemampuan perusahaan dalam mengelola sumber dayanya dengan baik sehingga dapat

menciptakan value added bagi perusahaan. Sumber daya disini berupa intellectual capital

yaitu human capital, structural capital, dan customer capital. Keunggulan kompetitif

akan tercipta jika intellectual capital dapat dikelola dengan baik sehingga nantinya dapat

menciptakan value added yang berguna untuk perusahaan dan akan berpengaruh terhadap

mencapai keunggulan kompetitif menurut Barney dan Clark (2007), adalah sebagai

berikut :

a. Sumber daya harus bisa menambah nilai positif bagi perusahaan.

b. Sumber daya harus sulit untuk ditiru oleh pesaingnya.

c. Sumber daya harus bersifat unik diantara sumber daya pesaingnya.

d. Sumber daya tidak dapat digantikan denganpesaing lainnya.

Dari pengertian diatas, menurut RBT, intellectual capital memenuhi kriteria sebagai

sumber daya yang unik dalam menciptakan keunggulan kompetitif bagi perusahaan

sehingga dapat menciptakan value bagi perusahaan. Value ini berupa adanya kinerja yang

semakin optimal di dalam perusahaan.

2. Kinerja Keuangan Perusahaan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana

suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan

keuangan secara baik dan benar. Seperti dengan membuat suatu laporan keuangan yang

telah memenuhi standar dan ketentuan dalam Standar Akuntansi Keuangan

(Fahmi,2011).Kinerja keuangan merupakan salah satu alat ukur yang digunakan untuk

mengukur suatu kualitas perusahaan. Pengukuran terhadap kinerja perusahaan diperlukan

untuk mengetahui apakah kinerja perusahaan baik atau buruk.

Pengukuran kinerja yang digunakan dalam penelitian ini menggunakan Return on

Asset (ROA) karena dapat memberikan gambaran tingkat pengembalian keuntungan yang

dapat diperoleh investor atas investasinya. ROA merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan dengan

bersih (net income) dengan rata-rata total aset perusahaan. Semakin tinggi nilai ROA,

semakin efisien perusahaan dalam menggunakan assetnya, baik aset fisik ataupun aset

non-fisik (intellectual capital) akan menghasilkan keuntungan bagi perusahaan.

3. Intellectual Capital (IC)

Intellectual Capital (IC) merupakan hal yang penting dalam menentukan

aktivitas-aktivitas entitas. Untuk memanfaatkan IC, entitas perlu memahami apakah yang

dimaksud dengan IC tersebut. Ide atau gagasan mengenai intellectual capital mulai

berkembang pada pertengahan tahun 1990-an yang diindikasikan dengan munculnya

pergeseran dari labor based business ke knowledge based businessdan menghasilkan

banyak literaturyang menggunakan istilah intangible sebagai nama lain intellectual

capital. Melalui pemahaman makna aset intangible, entitas dapat menyusun dan

menetapkan strategi serta kebijakan-kebijakan untuk mengevaluasi dan memaksimalkan

produktivitas aset mereka yang paling bernilai tersebut.

Definisi dari IC menurut Ricceri (2007) berasal dari flow concept, yaitu intellectual

capital adalah sumber daya knowledge based atau intelektual dari organisasi. Intellectual

capital mencakup sumber daya yang terdapat dalam satu waktu dan sumber daya likuid

yang digunakan untuk berinteraksi dengan sumber daya intelektual maupun physical.

Dalam knowledge based business, intellectual capital berguna untuk menciptakan

keuntungan kompetitif, hal itu terjadi karena intellectual capital mempunyai beberapa

keunggulan (Sangkala, 2006), yaitu:

a. Memberikan pemahaman sifat dasar sumber daya dalam tindakan.

b. Memberikan gambaran menyeluruh mengenai perusahaan.

d. Lebih bersifat praktek daripada konseptual.

Umumnya terdapat dua pendekatan dalam mengukur intellectual capital. Pertama

fokus pada cost different dan lainnya menggunakan pendekatan yang berorientasi pada

nilai. Pengukuran intellectual capital yang menggunakan pendekatan berorientasi pada

nilai antara lain Value Added Intellectual Coefficient (VAICTM) yang dikembangkan oleh

Pulic (2000) dengan tujuan untuk menyajikan informasi tentang value creation efficency

dari aset berwujud (tangible assets) dan aset tak berwujud (intangible asset) yang

dimiliki oleh perusahaan. Perhitungannya dimulai dengan kemampuan perusahaan untuk

menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam

menciptakan value added (VA). Bontis et al., (2000) menyatakan bahwa secara umum

para peneliti mengidentifikasi tiga konstruk utama dari modal intelektual, yaitu:

structural capital (SC), customer capital (CC) dan human capital (HC).

Human capital (HC) adalah sumber kekayaan yang dimiliki perusahaan dalam

melakukan kegiatan bisnis berupa pengetahuan, inovasi, kompetensi dan ketrampilan

yang dimiliki oleh karyawannya. HC merepresentasikan individual knowledge stock suatu

organisasi yang direpresentasikan oleh karyawannya. HC merupakan kombinasi dari

genetic inheritance, education, experience, and attitude tentang kehidupan dan bisnis.

Human capital dapat meningkat apabila perusahaaan dapat menggunakan dan

mengoptimalkan pengetahuan karyawan. Human Capital dalam VAIC (Value Added

Human Capital -VAHU) menunjukkan berapa banyak nilai tambah perusahaan yang

dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja dalam sumber daya

Structural capital (SC) merupakan kemampuan perusahaan dalam memenuhi

proses rutinitas perusahaan dan strukturnya, yang mendukung usaha karyawan untuk

menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan

yang mencakup dua elemen penting, yaitu intellectual property dan infrastructure asset.

Intellectual property dilindungi oleh hukum (paten, hak cipta, dan merk dagang),

sedangkan infrastructure asset, merupakan elemen intellectual capital yang dapat

diciptakan di dalam perusahaan atau dimiliki dari luar (budaya perusahaan, management

process, sistem informasi, networking system). SC dalam model VAIC disebut dengan

Structural Capital Value Added (STVA). STVA menunjukkan kontribusi structural

capital (SC) dalam penciptaan value added. STVA mengukur jumlah SC yang

dibutuhkan untuk menghasilkan satu rupiah dari value added dan merupakan indikasi

bagaimana keberhasilan SC dalam penciptaan nilai.

Relational capital atau customer capital (CC) merupakan komponen modal

intelektual yang memberikan nilai secara nyata. Relational capital menunjukkan

hubungan yang baik antara lingkungan internal dan eksternal perusahaan, diantaranya

adalah dengan mitra bisnisnya seperti pemasok, pelanggan, pemerintah maupun

masyarakat di sekitar. Sedangkan tema utama dari CC adalah pengetahuan yang melekat

dalam marketing channels dan customer relationship dimana suatu organisasi

mengembangkannya melalui proses berjalannya bisnis. VAIC komponen ini disebut

Value Added of Capital Employed (VACA). VACA merupakan indikator VA yang

4. Keunggulan Kompetitif

Keunggulan kompetitif menurut Porter (1986) adalah kemampuan suatu perusahaan

untuk meraih keuntungan ekonomis di atas laba yang mampu diraih oleh pesaing di pasar

dalam industri yang sama. Barney (1991), Stiles dan Kulvisaechana (2004) mengatakan

bahwa suatu perusahaan dikatakan memiliki keunggulan kompetitif ketika perusahaan

tersebut mempunyai sumber daya organisasional yang berharga, langka, sangat sulit

ditiru dan tidak dapat dengan mudah digantikan secara signifikan.

Dalam mengembangkan posisi kompetitif yang berkesinambungan, setiap

perusahaan secara sengaja atau sebagai akibat tekanan pasar akan mencapai satu dari dua

strategi kompetitif yaitu kepemimpinan diferensiasi (differentiation) atau biaya (cost

leadership). Differentiation adalah strategi bisnis yang dilakukan perusahaan untuk

menghasilkan produk yang memiliki keunikan atau ciri khas tertentu yang membedakan

perusahaan tersebut dengan pesaing lain. Cost leadershipadalah keunggulan perusahaan

dalam memproduksi produk dengan biaya yang lebih murah dibanding pesaing lain.

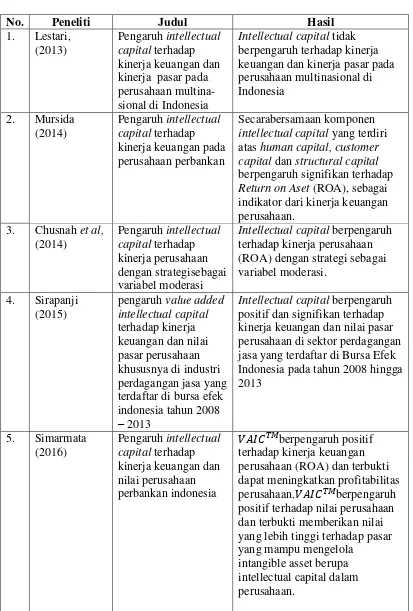

B. Hasil Penelitian Terdahulu

Kamukama et al., (2011) melakukan penelitian tentang hubungan antara

intellectual capital dan kinerja keuangan perusahaan dengan keunggulan kompetitif

sebagai variabel intervening. Hasil penelitianya menunjukkan bahwa hubungan antara

intellectual capital dengan kinerja keuangan perusahaan meningkat jika memiliki suatu

keunggulan kompetitif. Jadi,hubungan antara intellectual capital dan kinerja keuangan

perusahaan dapat dimediasi oleh keunggulan kompetitif yang dimiliki perusahaan.

Tabel 2.1 kinerja pasar pada perusahaan multina- sional di Indonesia

Intellectual capital tidak berpengaruh terhadap kinerja keuangan dan kinerja pasar pada perusahaan multinasional di

intellectual capital yang terdiri atas human capital, customer capital dan structural capital

berpengaruh signifikan terhadap

Return on Aset (ROA), sebagai indikator dari kinerja keuangan perusahaan.

Intellectual capital berpengaruh terhadap kinerja perusahaan (ROA) dengan strategi sebagai variabel moderasi.

4. Sirapanji (2015)

pengaruh value added intellectual capital terdaftar di bursa efek indonesia tahun 2008

– 2013

Intellectual capital berpengaruh positif dan signifikan terhadap kinerja keuangan dan nilai pasar perusahaan di sektor perdagangan jasa yang terdaftar di Bursa Efek Indonesia pada tahun 2008 hingga 2013

�� ���berpengaruh positif

terhadap kinerja keuangan perusahaan (ROA) dan terbukti dapat meningkatkan profitabilitas perusahaan.�� ���berpengaruh positif terhadap nilai perusahaan dan terbukti memberikan nilai yang lebih tinggi terhadap pasar yang mampu mengelola

6. Faradina (2016)

Pengaruh intellectual capital danintellectual capital disclosure

terhadap kinerja keuangan perusahaan

Intellectual Capital Disclosure

berpengaruh positif terhadap kinerja keuangan, hasil penelitian ini menunjukkan bahwa semakin banyak informasi Intellectual Capital Disclosure yang diungkapkan dalam laporan keuangan perusahaan maka semakin tinggi kinerja keuangan perusahaan tersebut.

7. Diana (2015) Hubungan antara intellectual capital dan kinerja perusahaan dengan keunggulan kompetitif sebagai variabel intervening (studi kasus bpr di sumatera utara)

1.Intellectual Capital

berpengaruh positif dan

signifikan terhadap Keunggulan Kompetitif

2. Intellectual Capital

memberikan pengaruh langsung terhadap Kinerja Perusahaan. Dan Keunggulan Kompetitif dapat memediasi pengaruh Intellectual Capital terhadap Kinerja

Perusahaan

Sumber: Diolah dari beberapa hasil penelitian (2016)

C. Penurunan Hipotesis

1. Pengaruh Intellectual Capital terhadap Keunggulan Kompetitif

Menurut Resource Based Theory, keunggulan kompetitif akan tercipta jika

perusahaan dapat mengolah sumber dayanya secara efisien dan efektif. Sumber daya

unggul yang ada dalam aset intelektual perusahaan (modal intelektual) akan

menghasilkan keunggulan kompetitif bagi perusahaan. Wang dan Chang (2005)

menemukan bahwa modal intelektual merupakan faktor penentu fundamental dari

perkembangan nilai perusahaan di masa yang akan datang serta daya saing perusahaan

saat ini dan masa yang akan datang.

Modal intelektual terdiri atas modal struktural, modal relasional dan modal manusia

modal intelektual yang menghasilkan value added akan meningkatkan keunggulan

kompetitif yang dimiliki perusahaan. Hal tersebut menunjukkan bahwa semakin besar

nilai modal intelektual maka, keunggulan kompetitif perusahaan juga menjadi semakin

besar. Pernyataan tersebut sesuai dengan penelitian dari Kamukama et al., (2011) yang

menunjukkan bahwa modal intelektual memiliki pengaruh positif dengan keunggulan

kompetitif perusahaan dan juga didukung oleh penelitian dari Wu (2013) yang

menyatakan bahwa intellectual capital mempunyai pengaruh positif terhadap keunggulan

perusahaan.

Temuan Bontis (2002), menunjukkan bahwa tiga unsur modal intelektual saling

berhubungan dan beroperasi dengan cara interaktif atau kolaboratif untuk membentuk

basis modal yang kuat intelektual yang menciptakan atau mempengaruhi posisi

kompetitif perusahaan. Bataineh et al.,(2011) menunjukkan bahwa ada pengaruh yang

signifikan dan positif yang kuat antara modal manusia dan struktural pada keunggulan

kompetitif, dan moderat pengaruh signifikan dan positif dengan modal relasional. Diana

(2015), menyatakan bahwa intellectual capital berpengaruh positif dan signifikan

terhadap keunggulan kompetitif. Hasil tersebut menunjukkan bahwa setiap kenaikan satu

satuan intellectual capital maka akan meningkatkan keunggulan kompetitif. Semua

definisi di atas menunjukkan bahwa intellectual capital mendorong atau menciptakan

keunggulan kompetitif bagi perusahaan, maka hipotesis yang dapat diturunkan adalah

sebagai berikut:

: Intellectual capital berpengaruh positif terhadap keunggulan kompetitif

: Intellectual capital berpengaruh positif terhadap keunggulan kompetitif

perusahaan manufaktur di Singapura.

2. Pengaruh Intellectual Capital terhadap Kinerja Keuangan Perusahaan

Pengukuran kinerja dilakukan untuk mengetahui kinerja dan prestasi yang telah

dicapai oleh perusahaan. Kinerja keuangan juga menunjukkan efisiensi dan efektivitas

perusahaan dalam mencapai tujuan yang hendak dicapai. Ukuran kinerja yang biasanya

digunakan adalah ukuran kinerja keuangan yang ditunjukkan oleh laporan keuangan

perusahaan yang memberikan gambaran mengenai posisi keuangan perusahaan. Untuk

menjalankan perusahaannya dan memiliki kinerja keuangan yang baik adalah jika dapat

mengelola sumber daya yang dimilikinya secara efektif dan efisien.

Kinerja keuangan dan keunggulan kompetitif perusahaan yang unggul akan

dihasilkan dengan adanya intelectual capital. Berdasarkan research based theory, kinerja

perusahaan yang sangat baik dihasilkan dari konsep intellectual capital. Hal yang paling

terlihat dalam mengukurnya adalah laba yang didapatkan perusahaan. Semakin tinggi

intelectual capitalartinya semakin tinggi pendayagunaan sumber daya perusahaan dalam

menghasilkan laba.

Intlectual capital dapat membawa pengaruh langsung terhadap aset yang dimiliki

perusahaan jika perusahaan tersebut dapat mengelola komponen intlectual capitalnya

dengan baik. Dalam hal ini maka perusahaan akan mengelola aset yang dimiliki

perusahaan secara efisien dan efektifyang diukur dengan return on asset (ROA). Semakin

tinggi intellectual capital maka laba akan semakin besar, hal tersebut membuat nilai ROA

juga menjadi semakin besar. Dengan demikian intellectual capital mampu memberikan

Hal tersebut sejalan dengan penelitian yang dilakukan oleh Mursida (2014), Chusnah

(2014), Sirapanji (2015) dan Faradina (2016) mengungkapkan bahwa intellectual capital

berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan. Namun hasil

penelitian tersebut berlawanan dengan penelitian yang dilakukan oleh Lestari (2013) yang

menyatakan bahwa intellectual capital tidak berpengaruh terhadap kinerja keuangan pada

perusahaan multinasional di Indonesia. Berdasarkan pernyataan tersebut, maka hipotesis

yang dapat diturunkan adalah sebagai berikut:

: Intellectual capital berpengaruh positif terhadap kinerja keuangan perusahaan

manufaktur di Indonesia.

: Intellectual capital berpengaruh positif terhadap kinerja keuangan perusahaan

manufaktur diSingapura.

3. Pengaruh Intellectual Capital terhadap Kinerja Keuangan Perusahaan dengan Keunggulan Kompetitif sebagai Variabel Intervening

Dalam persaingan global, demi menjaga kelangsungan usahanya perusahaan perlu

menciptakan suatu keunggulan kompetitif. Untuk mengarah pada keunggulan kompetitif,

resource based theory menyebutkan bahwa penggunaan sumber daya yang berharga,

langka, imperfect imitability dan tidak ada penggantinya dapat mencerminkan suatu

keunggulan kompetitif perusahaan (Barney, 2007). Perusahaan yang telah memiliki

sumber daya baik memerlukan suatu strategi untuk dapat terus bersaing dan memperoleh

keunggulan kompetitif. Menurut Porter (1986), strategi tersebut adalah strategi

kepemimpinan biaya rendah ( the cost of leadership dan strategi differensiasi. Meskipun

Porter berpendapat bahwa perusahaan harus memilik salah satu dari strategi tersebut,

tersebut. Masing-masing strategi ini memberikan dasar untuk memperoleh keunggulan

bersaing dalam suatu industri.

Perusahaan yang memilih strategi diferensiasi dan memiliki modal intelektual yang

tinggi, akan lebih mampu bersaing dan lebih mampu menghadapi ketidakpastian

lingkungan karena didukung oleh skill yang memadai. Setiap strategi memberikan

perbedaan mendasar dalam menentukan arah untuk mendapatkan keunggulan bersaing.

Suatu perusahaan yang mampu merumuskan dan mengimplementasikan suatu strategi

yang mengarah pada kinerja yang lebih unggul dibandingkan dengan pesaing lainnya

dikatakan memiliki keunggulan kompetitif. Keunggulan kompetitif dicapai oleh

perusahaan-perusahaan yang berhasil dalam memobilisasi aset intelektual mereka dalam

bentuk keterampilan, pengetahuan, teknologi, kemampuan strategis dan pengalaman.

Dengan demikian, esensi dari strategi itu adalah menjadi berbeda dari pesaingnya dan

besifat unik.

Modal intelektual terhadap kinerja keuangan perusahaan dapat dihubungkan oleh

keunggulan kompetitif sebagai efek pemediasi (Tovstiga dan Tulugurova, 2009). Hal

tersebut menunjukkan bahwa keunggulan kompetitif berpengaruh tidak langsungterhadap

hubungan antara modal intelektual dan kinerja keuangan perusahaan. Prahalad dan Hamel

(1990), Barney (1991), Tovstiga dan Tulugurova (2009), menegaskan bahwa modal

intelektual mempengaruhi keunggulan kompetitif dan kinerja perusahaan. Hal tersebut

sesuai dengan penelitian oleh Kamukama et al., (2011) yang mengindikasikan bahwa

hubungan antara modal intelektual dengan kinerja keuangan dapat dimediasi oleh

keunggulan kompetitif perusahaan. Intellectual capital memberikan pengaruh langsung

pengaruh intellectual capital terhadap kinerja keuangan perusahaan. Hasil tersebut

menunjukkan bahwa setiap kenaikan satu satuan keunggulan kompetitif sebagai variabel

intervening maka secara tidak langsung akan meningkatkan pengaruh variabel

intellectual capital terhadap kinerja keuangan perusahaan. Berdasarkan pernyataan

tersebut, maka hipotesis yang dapat diturunkan adalah sebagai berikut:

: Keunggulan kompetitif memediasi pengaruh intellectual capital terhadap

kinerja keuangan perusahaan manufaktur di Indonesia.

: Keunggulan kompetitif memediasi pengaruh intellectual capital terhadap

kinerja keuangan perusahaan manufaktur di Singapura.

4. Nilai Intellectual Capital di Indonesia dan Singapura

Adanya perbedaan faktor ekonomi, sosial dan politik antara negara maju dan negara

berkembang, ditambah lagi Singapura sebagai negara maju lebih berperan sebagai trend

setter yang mengutamakan inovasi dibanding dengan negara berkembang. Hal inilah

yang menyebabkan adanya perbedaan pengaruh peran intellectual capital di dua negara

tersebut.

Singapura adalah negara yang mengutamakan sektor perdagangan dan sangat

bergantung pada ekspor dan impor.Industri manufaktur dan jasa keuangan menyumbang

masing-masing 26% dan 22% dari produk domestik bruto Singapura pada tahun 2000.

Menurut United Nations Industrial Development Organization (UNIDO), indeks daya

saing industri Indonesia masih kalah dibandingkan dengan beberapa negara tetangga di

ASEAN. Indeks daya saing industri ini merefleksikan kapabilitas ekonomi untuk

saing industri Singapura ada di peringkat ke-7 sedangkan Indonesia ada pada peringkat

ke-42 berdasarkan Competitive Industrial Performance (CIP) per 2013.

Menurut penelitian Tan et al., (2007) yang meneliti tentang hubungan intellectual

capital dan kinerja keuangan perusahaan di Singapura. Penelitian ini menggunakan data

sampel sebanyak 150 perusahaan go public yang terdaftar di Singapore Exchange untuk

periode tahun 2000 sampai dengan 2002. Hasil penelitian menyatakan bahwa terdapat

hubungan positif antara intellectual capital perusahaan dengan kinerja, hubungan posiif

antara peningkatan nilai intellectual capital perusahaan dengan kinerja perusahaan di

masa datang, dan terdapat hubungan positif antara tingkat pertumbuhan perusahaan

dengan kinerja perusahaan di masa datang, serta kontribusi intellectual capital untuk

kinerja perusahaan akan berbeda sesuai dengan industrinya.

Penelitian mengenai pengaruh intellectual capital di indonesisa telah dilakukan oleh

beberapa peneliti. Berdasarkan penelitian yang telah dilakukan oleh Simarmata (2016)

menyatakan bahwa �� ��� berpengaruh positif terhadap kinerja keuangan perusahaan

(ROA) dan terbukti dapat meningkatkan profitabilitas perusahaan. �� ���berpengaruh

positif terhadap nilai perusahaan dan terbukti pasar memberikan nilai yang lebih tinggi

terhadap pasar yang mampu mengelola intangible asset berupa intellectual capital yang

terdapat dalam perusahaan. Berdasarkan uraian di atas, untuk menguji perbedaan tingkat

intellectual capital di perusahaan Indonesia dan Singapura, maka hipotesis yang dapat

diturunkan adalah sebagai berikut:

: Terdapat perbedaan tingkat pengaruh intellectual capital terhadap kinerja

D. Model Penelitian

Gambar 2.1

Kerangka Model Penelitian Keunggulan

Kompetitif

Kinerja Keuangan Perusahaan

BAB III

METODE PENELITIAN

A. Obyek Penelitian

Populasi dalam penelitian ini adalah perusahaan sektor industri manufaktur yang

terdaftar di Bursa Efek Indonesiadan Singapore Exchange yang memiliki data

lengkap sesuai dengan variabel yang terdapat dalam penelitian ini. Periode dalam

penelitian ini mencakup data pada tahun 2013-2015.

B. Jenis dan Sumber Data

Jenis data penelitian yang digunakan adalah data sekunder. Sumber data yang

dipakai adalah data publikasi dari laporanan keuangan perusahaan industri

manufaktur tahun 2013-2015 yang diperoleh dan diterbitkan oleh website resmi

Bursa Efek Indonesia (www.idx.co.id) dan Singapore Exchange (www.sgx.com), serta

website resmi perusahaan yang menjadi obyek penelitian.

C. Teknik pengambilan sampel

Teknik pengambilan sampel dalam penelitian ini adalah teknik purposive

sampling, yaitu teknik pengambilan sampel berdasarkan kriteria-kriteria tertentu

dengan pertimbangan tujuan atau masalah penelitian. Kriteria-kriteria tersebut

adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Singapore

Exchange.

2. Perusahaan yang mempublikasikan laporan keuangannya secara lengkaptahun

2013-2015.

3. Perusahaan yang memiliki data-data lengkap yang dibutuhkan dalam penelitian

4. Perusahaan yang memiliki ROA yang positif dalam laporan keuangan tahun

2013- 2015.

5. Perusahaan yang mempublikasikan laporan keuangan tahunan untuk tahun

2013-2015 dalam bentuk denominasi rupiah (IDR) dan dolar Singapura (SGD).

D. Teknik pengumpulan data

Teknik pengumpulan data pada penelitian ini adalah metode dokumentasi dan

studi pustaka. Dokumentasi yaitu metode yang dilakukan dengan mengumpulkan

data dan dokumen-dokumen yang dibutuhkan. Data dan dokumen-dokumen tersebut

merupakan laporan keuangan yang diperoleh dari Pojok Bursa Efek Indonesia (BEI)

yang ada di Universitas Muhammadiyah Yogyakarta, website resmi Bursa Efek

Indonesia (www.idx.co.id) dan Singapore Exchange (www.sgx.com). Sedangkan studi

pustaka, dilakukan dengan mengolah literature-literature, artikel, jurnal dan media

tertulis lainnya yang berkaitan dengan topik penelitian.

E. Definisi operasional dan pengukuran variabel

Variabel dalam penelitian ini terdiri dari variabel dependen, variabel independen,

dan variabel intervening. Penelitian ini menguji pengaruh intellectual capital terhadap

kinerja keuangan perusahaan dengan keunggulan kompetitif sebagai variabel

intervening.

1. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah kinerja

keuangan perusahaan. Kinerja keuangan perusahaan diukur dengan menggunakan

Return on Asset (ROA) .

ROA

= �� � � �Rasio ini mewakili rasio profitabilitas, yang mengukur kemampuan perusahaan

dalam menghasilkan laba dengan menggunakan total aset yang dimiliki

perusahaan.

2. Variabel Independen

Variabel independen dalam penelitian ini adalah intellectual capital (IC). IC

dibagi menjadi tiga elemen utama yaitu : Human Capital (VAHU), Structural

Capital (STVA) dan Physical Capital (VACA). Pulic (2000) menyatakan bahwa

VAIC™ merupakan simbol dari gabungan ketiga value added tersebut.

Kemampuan intelektual suatu organisasi ditunjukkan oleh Value added

intellectual coefficient (VAIC). Formulasi perhitungan VAIC™ yaitu :

a. Value Added(VA)

Value Added adalah selisih antara output dan input, dengan formula:

Output (OUT) : total penjualan atau pendapatan lain

Input (IN) : total beban dan biaya-biaya (selain beban karyawan)

VA : selisih antara output dan input

Formulasi untuk menentukan VAIC:

VAIC : Value added intellectual coefficient

VACA : Value added of capital employee

VAHU : Value added of human capital

STVA : Structural capital value added VA = OUT – IN

b. Value Added Human Capital(VAHU)

VAHU merupakan suatu indikator yang menunjukkan seberapa besar

value added yang dihasilkan dari biaya yang dikeluarkan untuk

meningkatkan kinerja. Jadi, kontribusi yang dihasilkan oleh setiap rupiah

yang diinvestasikan dalam human capital (HC) terhadap value

addedditunjukkan oleh VAHU. Human capital (HC) merupakan beban

karyawanVAHU adalah indikator kualitas sumber daya manusia yang

dimiliki perusahaan, dengan formula:

VAHU : rasio dari VA terhadap HC

HC : beban karyawan

VA : selisih antara output dan input

c. Structural Capital Value Added (STVA)

Structural capital Value Added (STVA) adalah rasio structural

capital (SC) terhadap value added (VA). Structural capital (SC) adalah

selisih antara value added (VA) dengan human capital (HC). Rasio ini

mengukur jumlah SC yang diperlukan untuk menghasilkan satu rupiah

dari VA dan merupakan indikasi keberhasilan SC dalam penciptaan nilai.

Formula untuk menentukan STVA yaitu :

SC = VA – HC

STVA dapat dirumuskan sebagai berikut:

VAHU = VA / HC

HC : beban karyawan

SC : selisih antara VA dan HC

VA : selisih antara output dan input

d. Value Added Capital Employed (VACA)

Value Added Capital Employed merupakan rasio dari VA terhadap

ekuitas perusahaan atau Physical Capital Employed (CE). Physical

Capital Employed merupakan seluruh asset perusahaan baik financial

assets maupun non financial assets. CE dihitung dari nilai buku bersih

aktiva perusahan. Rasio ini menunjukkan kontribusi yang dibuat oleh

setiapunit dari CE terhadap value added perusahaan, dengan formula :

VACA : rasio dari VA terhadap CE

CE : dana yang tersedia (ekuitas + laba bersih)

VA : selisih antara output dan input

3. Variabel Intervening

Variabel intervening dalam penelitian ini adalah keunggulan kompetitif.

Variabel intervening adalah variabel mediasi atau antara yang berguna untuk

memediasi hubungan antara variabel independen dan variabel dependen

(Ghozali,2013). Variabel keunggulan kompetitif diukur dengan menggunakan

Asset Utilization Efficiency (AUE).

F. Uji Kualitas Data

1. Uji Statistik Deskriptif

VACA = VA/CE

Uji statistik deskriptif memberikan gambaran penuh mengenai informasi atau

penjelasan mengenai nilai maksimum, nilai minimum, nilai rata-rata (mean),

median, dan standar deviasi dari sampel penelitian yang disajikan dengan

menggunakan tabel statistic descriptive.

2. UjiAsumsi Klasik

Pengujian asumsi klasik digunkan untuk menentukan alat statistik yang akan

digunakan dalam pengujian hipotesis. Model regresi dalam penelitian ini signifikan

apabila model tersebut memenuhi asumsi klasik. Terdapat empat asumsi yang harus

dipenuhi, yaitu normalitas, multikolinieritas, autokorelasi dan heteroskedastisitas

(Darma dan Basuki,2015).

a. Uji normalitas

Uji normalitasberguna untuk memastikan bahwa residual dalam model

regresi memiliki distibusi normal. Cara yang umum digunanakan untuk

melakukan uji normalitas adalah Uji Kolmogorov-Smirnov (Uji-KS). Data

dikatakan memiliki distribusi normal apabila nilai signifikansi lebih besar dari

alpha 0,05 atau 5%.

b. Uji Multikolinieritas

Uji multikolinieritas berguna untuk mengetahui adanya hubungan liner

antara sesama variable independen. Pendeteksian multikolinieritas dapat

dilihat melalui nilai Variance Inflation Factors (VIF). Data dikatakan tidak

terkena multikolinieritas apabila nilai Variance Inflation Factors (VIF) < 10.

c. Uji Autokorelasi

Uji autokorelasi berguna untuk mengetahui ada atau tidaknya korelasi yang

model regresi. Pengujian autokorelasi pada umumnya menggunakan uji

Durbin-Watson (uji DW) dengan ketentuan sebagai berikut :

1) Jika nilai dW lebih kecil dari dL atau lebih besar dari (4-dL) maka

hipotesis nol ditolak, yang berarti tedapat aurokorelasi.

2) Jika nilai dW terletak diantara dU dan (4-dU), maka hipotesis nol

diterima, yang berarti tidak ada autokorelasi.

3) Jika dW teletak antara dL dan dU atau diantara (4-dU) dan (4-dL),

maka tidak menghasilkan kesimpulan yang pasti.

Nilai dU dn dL dapat diperoleh dari tabel statistic Durbin_Watson, dengan

bergantung pad banyaknya observasi dan banyaknya variabel independen yang

digunakan dalam penelitian (Ghozali,2013).

d. Uji Heteroskedastisitas

Uji heteroskedastisitasberguna untuk mengetahui adanya ketidaksamaan

varian dari residual untuk semua pengamatan pada model regresi. Uji

heteroskedastisitas pada umumnya dilakukan dengan menggunakan uji metode

glejser. Uji glejser dilakukan dengan cara meregresikan nilai absolute residual

dengan variable independen dalam model penelitian. Data dikatakan tidak

terkena heteroskedastisitas apabila nilai signifikansinya > alpha 0,05 atau 5%.

G. Uji Hipotesis dan Analisis Data

Untuk menguji hipotesis yang telah diajukan dan untuk menguji pengaruh

variabel mediasi (variabel intervening) dalam memediasi variabel independen

terhadap variabel dependen digunakan metode analisis regresi berganda.

1. Regresi Berganda

KK = α +� IC + ε……….…………..…...(1)

Dimana :

IC = Intellectual Capital

KK = Keunggulan Kompetitif

KKP = Kinerja Keuangan Perusahaan

� , � , � = Koefisien Regresi

ε =Koefisien eror

α = Konstanta

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari

goodness of fitnya. Secara statistik, setidaknya goodness of fit dapat diukur dari

nilai determinasi ( ), nilai uji statistik F dan nilai uji statistik t.

a. Koefisien Determinasi Adjusted ��

Uji koefisien determinasi yaitu digunakan untuk melihat kemampuan

variabel independen dalam menjelaskan variasi perubahan variabel

dependen. Koefisien determinasi dapat dilihat dari nilai Adjusted . Dimana

untuk menginter prestasikan besarnya nilai koefisien determinasi harus

diubah dalam bentuk presentase. Kemudian sisanya dijelaskan oleh variabel

lain yang tidak masuk dalam model.

b. Uji Signifikansi Nilai F

Uji statistik F bertujuan untuk menguji variabel independen terhadap

variabel dependen secara simultan. Pengujian ini dilakukan dengan

menggunakan nilai signifikan.Jika nilai sig f < α (alpha) 0.05 maka variabel

independen secara bersama-sama atau simultan berpengaruh terhadap

c. Uji Signifikansi Nilai t

Uji nilai t digunakan untuk mengetahui seberapa jauh masing-masing

variabel independen dalam menjelaskan variabel dependen. Kriteria

hipotesis diterima apabila nilai signifikansi t < tingkat signifikansi α (alpha)

0,05 dan koefisien regresi searah dengan hipotesis.

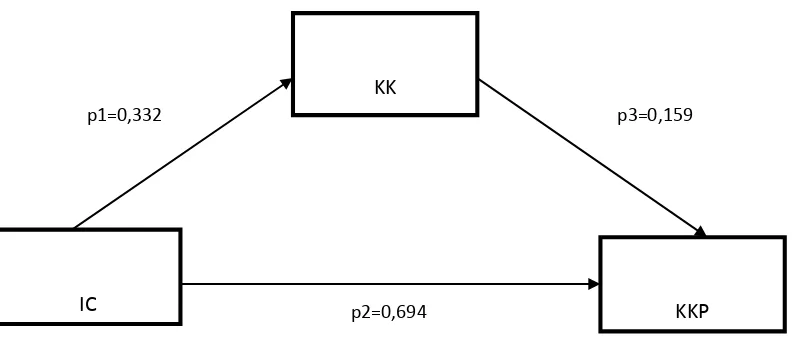

2. Path Analysis

Path Analysis dilakukan untuk melihat pengaruh variabel intervening pada

hubungan independen dan variabel dependen. Sebelum melakukan uji ini, untuk

mendapatkan koefisien jalur dilakukan regresi variabel independen dan variabel

intervening terhadap variabel dependen kemudian regresi variabel independen

terhadap variabel mediasi. Terdapat 3 koefisien jalur (p) yang didapat dari regresi

tersebut, koefisien jalur variabel independen terhadap variabel dependen (P1),

koefisien jalur variabel independen terhadap variabel dependen (p2), dan

koefisien jalur variabel intervening terhadap variabel dependen (p3). Sebelum

dilakukan interpretasi, harus dipastikan dahulu ketiga koefisien jalur tersebut

memiliki nilai sig < α (alpha) 0,05, kemudian dapat ditentukan pengaruh

interveningnya dengan perkalian p2 dengan p3. Kemudian untuk mengetahui

apakah pengaruh mediasi signifikan, dilakukan Sobel Test untuk mendapatkan

nilai t statistiknya dengan t tabel. Apabila nilai t statistik lebih besar dari t tabel

maka pengaruh mediasi dikatakan signifikan (Ghozali,2013).

3. Uji Chow

Uji chow adalah alat untuk menguji test for equality of coefficients atau uji

kesamaan koefisien. Pengujian ini dilakukan untuk menguji model regresi untuk

kelompok yang digunakan dimana dalam penelitian ini ada 2 kelompok yaitu

pengambilan keputusan adalah dengan membandingkan nilai F hasil perhitungan

dengan nilai F tabel.

a. Bila F hitung > F Tabel, maka fungsi intellectual capital berbeda secara signifikan

antara perusahaan manufaktur Indonesia dan perusahaan manufaktur Singapura.

b. Bila F hitung < F Tabel, maka fungsi intellectual capital tidak berbeda secara

signifikan antara perusahaan manufaktur Indonesia dan perusahaan manufaktur

Singapura.

Adapun rumus F hitung untuk melakukan uji chow yaitu:

� = ��/ � + � − �� − �� /�

RSSr = Restricted Residual Sum of Squared untuk regresi dengan total observasi.

RSSur = Unrestricted Residual Sum of Squared untuk penjumlahan RSS1 + RSS2

dengan df=(n1+n2-2k)

n1 = Jumlah pengamatan selama tahun 2013-2015 untuk perusahaan manufaktur di

Indonesia

n2 = Jumlah pengamatan selama tahun 2013-2015 untuk perusahaan manufaktur di

Singapura

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

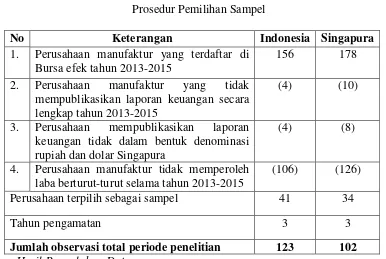

Penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dan Singapura. Hasil pemilihan sampel selama periode tahun 2013-2015 diperoleh

jumlah sampel perusahaan Indonesia sebanyak 41 perusahaan dan perusahaan Singapura

sebanyak 34 perusahaan. Proses pemilihan sampel dalam penelitian disajikan pada tabel

berikut:

Tabel 4.1.

Prosedur Pemilihan Sampel

No Keterangan Indonesia Singapura

1. Perusahaan manufaktur yang terdaftar di Bursa efek tahun 2013-2015

156 178

2. Perusahaan manufaktur yang tidak mempublikasikan laporan keuangan secara lengkap tahun 2013-2015

(4) (10)

3. Perusahaan mempublikasikan laporan keuangan tidak dalam bentuk denominasi rupiah dan dolar Singapura

(4) (8)

4. Perusahaan manufaktur tidak memperoleh laba berturut-turut selama tahun 2013-2015

(106) (126)

Perusahaan terpilih sebagai sampel 41 34

Tahun pengamatan 3 3

Jumlah observasi total periode penelitian 123 102 Sumber: Hasil Pengolahan Data.

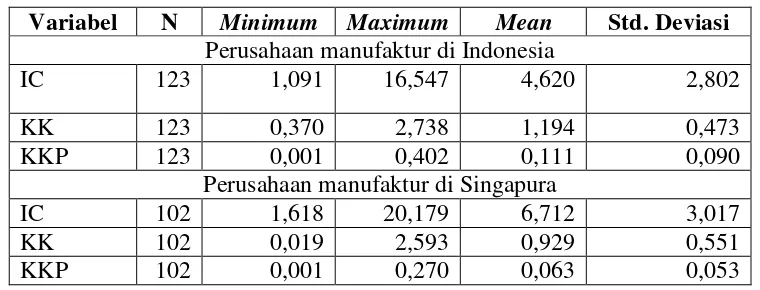

B. Uji Statistik Deskriptif

Uji statistik deskriptif digunakan untuk melihat hasil jumlah pengamatan, nilai

minimum, nilai rata-rata dan standar deviasi dari variabel dependen dan variabel

Tabel 4.2.

Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviasi

Perusahaan manufaktur di Indonesia

IC 123 1,091 16,547 4,620 2,802

KK 123 0,370 2,738 1,194 0,473

KKP 123 0,001 0,402 0,111 0,090

Perusahaan manufaktur di Singapura

IC 102 1,618 20,179 6,712 3,017

KK 102 0,019 2,593 0,929 0,551

KKP 102 0,001 0,270 0,063 0,053

Sumber: Hasil Pengolahan Data.

Tabel 4.2 menunjukkan intellectual capital (IC) pada perusahaan manufaktur di

Indonesia memiliki nilai minimum sebesar 1,091; nilai maximum sebesar 16,547; nilai

rata-rata sebesar 4,620 dengan nilai standar deviasi sebesar 2,802. Keunggulan

kompetitifperusahaan (KK) memiliki nilai minimum sebesar 0,370; nilai maximum sebesar

2,738; nilai rata-rata sebesar 1,194 dengan nilai standar deviasi sebesar 0,473. Kinerja

keuangan perusahaan (KKP) memiliki nilai minimum sebesar 0,001; nilai maximum sebesar

0,402; nilai rata-rata sebesar 0,111 dengan nilai standar deviasi sebesar 0,090.

Pada perusahaan manufaktur di Singapura intellectual capital (IC) memiliki nilai

minimum sebesar 1,618; nilai maximum sebesar 20,179; nilai rata-rata sebesar 6,712 dengan

standar deviasi sebesar 3,017. Keunggulan kompetitifperusahaan (KK) memiliki nilai

minimum sebesar 0,019; nilai maximum sebesar 2,593; nilai rata-rata sebesar 0,929 dengan

nilai standar deviasi sebesar 0,551. Kinerja keuangan perusahaan (KKP) memiliki nilai

minimum sebesar 0,001; nilai maximum sebesar 0,270; nilai rata-rata sebesar 0,063 dengan

C. Uji Asumsi Klasik

Pengujian asumsi klasik merupakan persyaratan statistik yang harus dipenuhi pada

regresi linier berganda, maka dari itu berikut pengujiannya.

1. Uji Normalitas

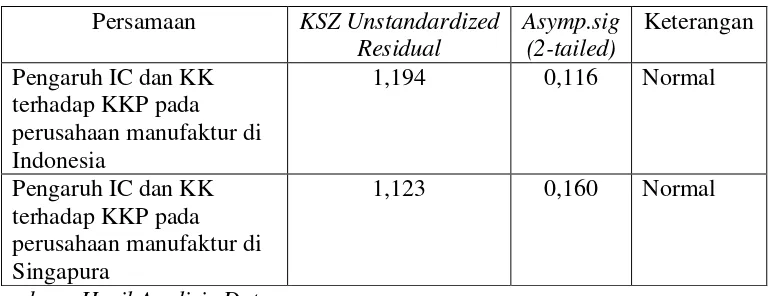

Hasil uji normalitas menggunakan metode uji One-Sample Kolmogorov-Smirnov

(KS) disajikan pada tabel berikut:

Tabel 4.3.

Hasil Uji Normalitas

Persamaan KSZ Unstandardized

Residual

Asymp.sig (2-tailed)

Keterangan

Pengaruh IC dan KK terhadap KKP pada perusahaan manufaktur di Indonesia

1,194 0,116 Normal

Pengaruh IC dan KK terhadap KKP pada perusahaan manufaktur di Singapura

1,123 0,160 Normal

Sumber : Hasil Analisis Data

Nilai Asymp.sig.(2-tailed) dari KSZ unstandardized residual pada Tabel 4.3

masing-masing sebesar 0,116 dan 0,160 lebih besar dari = 0.05, maka dapat disimpulkan bahwa

data berdistribusi normal.

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier

ada korelasi antara residual (kesalahan pengganggu) pada periode t dengan residual pada

periode t-1 (sebelumnya). Hasil uji autokorelasi dengan menggunakan Durbin Watson

Tabel 4.4.

Hasil Uji Autokorelasi

DW-test Du 4-dU Keterangan

Pengaruh IC dan KK terhadap KKP pada perusahaan manufaktur di Indonesia

1,737 1,720 2,280 Tidak terjadi autokorelasi

Pengaruh IC dan KK terhadap KKP pada perusahaan manufaktur di Singapura

1,952 1,720 2,280 Tidak terjadi autokorelasi

Sumber: Hasil Analisis Data

Hasil pengujian pada tabel 4.4 menunjukkan bahwa nilai DW-test pada dua

persamaan regresi berada pada daerah dU < DW test < 4-dU, artinya tidak ada

autokorelasi negatif maupun positif.

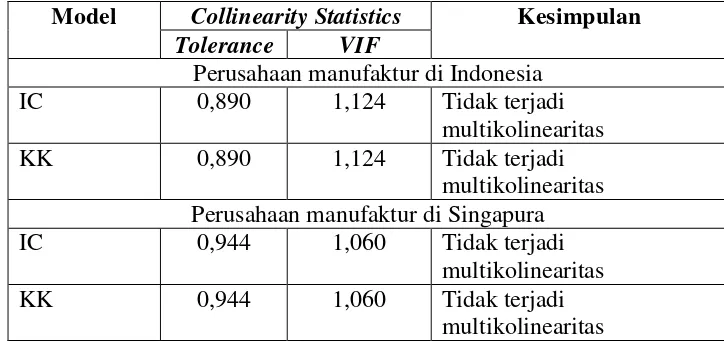

3. Uji Multikolinearitas

Hasil uji multikolinearitas menggunakan metode variance inflation factor (VIF)

disajikan pada tabel berikut:

Tabel 4.5.

Uji Multikolinearitas

Model Collinearity Statistics Kesimpulan Tolerance VIF

Perusahaan manufaktur di Indonesia

IC 0,890 1,124 Tidak terjadi

multikolinearitas

KK 0,890 1,124 Tidak terjadi

multikolinearitas Perusahaan manufaktur di Singapura

IC 0,944 1,060 Tidak terjadi

multikolinearitas

KK 0,944 1,060 Tidak terjadi

multikolinearitas

Tabel 4.5 menunjukkan tidak ada variabel bebas yang memiliki nilai tolerance

kurang dari 0,1 atau nilai variance inflation factor (VIF) tidak ada yang lebih dari 10,

berarti model regresi tidak terdapat multikolinearitas.

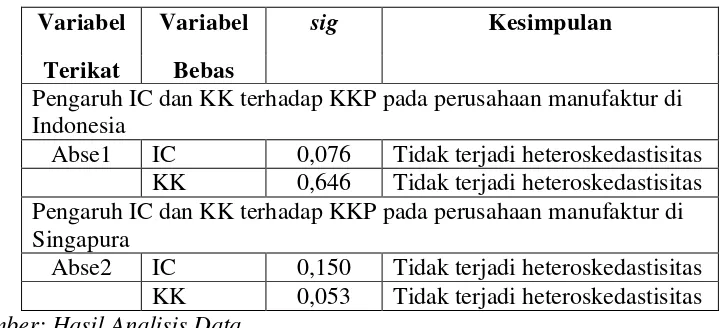

4. Uji Heteroskedastisitas

Hasil uji heteroskedastisitas menggunakan uji Glejser disajikan pada tabel berikut:

Tabel 4.6.

Uji Heteroskedastisitas

Variabel Variabel sig Kesimpulan

Terikat Bebas

Pengaruh IC dan KK terhadap KKP pada perusahaan manufaktur di Indonesia

Abse1 IC 0,076 Tidak terjadi heteroskedastisitas KK 0,646 Tidak terjadi heteroskedastisitas Pengaruh IC dan KK terhadap KKP pada perusahaan manufaktur di Singapura

Abse2 IC 0,150 Tidak terjadi heteroskedastisitas KK 0,053 Tidak terjadi heteroskedastisitas

Sumber: Hasil Analisis Data

Hasil perhitungan tabel 4.6 menunjukkan tidak ada satupun variabel bebas yang

signifikan secara statistik mempengaruhi variabel terikat nilai abse, ditunjukkan oleh sig

> 0,05. Jadi dapat disimpulkan model regresi tidak menunjukkan adanya

heteroskedastisitas.

D. Pengujian Hipotesis

1. Pengujian Hipotesis 1a dan 1b

Pengujian hipotesis 1a dan 1b untuk menguji pengaruh intellectual capital (IC)

terhadap keunggulan kompetitif (KK) pada perusahaan manufaktur di Indonesia dan

Tabel 4.7.

Uji Regresi Pengaruh IC terhadap KK

Perusahaan manufaktur di Indonesia

Variabel Unstandar

Sumber: Hasil Pengolahan Data.

Tabel 4.8.

Uji Regresi Pengaruh IC terhadap KK

Perusahaan manufaktur di Singapura

Variabel Unstandar

Sumber: Hasil Pengolahan Data.

Keterangan:

** Signifikan pada level 1% * Signifikan pada level 5%

a. Uji signifikansi nilai t

1) Pengujian hipotesis 1a (H1a)

Variabel intellectual capital (IC) pada tabel 4.7 memiliki koefisien regresi

sebesar 0,056 dengan nilai sig sebesar 0,000 < α (0,05), berarti intellectual capital

berpengaruh positif dan signifikan terhadap keunggulan kompetitif pada perusahaan

2) Pengujian hipotesis 1b (H1b)

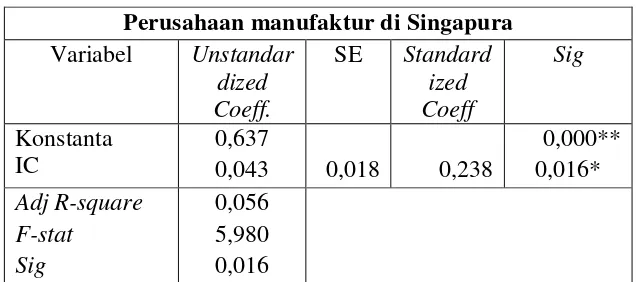

Variabel intellectual capital (IC) pada tabel 4.8 memiliki koefisien regresi

sebesar 0,043 dengan nilai sig sebesar 0,016 < α (0,05), berarti intellectual capital

berpengaruh positif dan signifikan terhadap keunggulan kompetitif pada perusahaan

manufaktur di Singapura. Hipotesis 1b (H1b) diterima.

b. Uji Koefisien DeterminasiAdjustedR

Pada persamaan regresi pengaruh intellectual capital terhadap keunggulan

kompetitif pada (tabel 4.7) perusahaan manufaktur di Indonesia diperoleh nilai R square

sebesar 0,110. Nilai ini menunjukkan bahwa 11% variasi keunggulan kompetitifpada

perusahaan manufaktur di Indonesia dapat dijelaskan oleh variable intellectual capital,

sedang sisanya sebesar 89% dijelaskan variabel lain di luar model penelitian ini.

Pada persamaan regresi pengaruh intellectual capital terhadap keunggulan

kompetitif pada (tabel 4.8) perusahaan manufaktur di Singapura diperoleh nilai R

square sebesar 0,056. Nilai ini menunjukkan bahwa 5,6% variasi keunggulan kompetitif

pada perusahaan manufaktur di Singapura dapat dijelaskan oleh variabel intellectual

capital, sedang sisanya sebesar 94,4% dijelaskan variabel lain di luar model penelitian.

2. Pengujian Hipotesis 2a dan 2b

Pengujian hipotesis 2a dan 2b untuk menguji pengaruh intellectual capital (IC)

terhadap kinerja keuangan perusahaan (KKP) pada perusahaan manufaktur di Indonesia

Tabel 4.9.

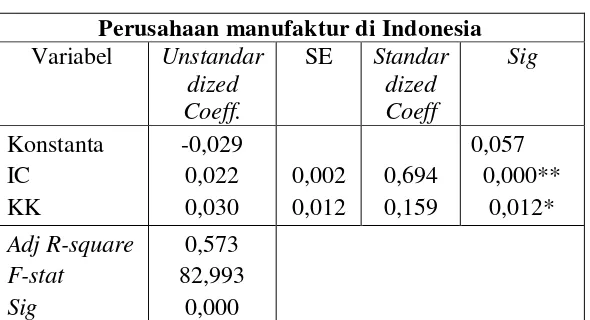

Uji Regresi Pengaruh IC dan KK terhadap KKP

Perusahaan manufaktur di Indonesia

Variabel Unstandar

Sumber: Hasil Pengolahan Data

Tabel 4.10.

Uji Regresi Pengaruh IC dan KK terhadap KKP

Perusahaan manufaktur di Singapura

Variabel Unstandar

Sumber: Hasil Pengolahan Data.

Keterangan:

** Signifikan pada level 1% * Signifikan pada level 5%

a. Uji signifikansi nilai t

1) Pengujian hipotesis 2a (H2a)

Variabel intellectual capital (IC) pada tabel 4.9 memiliki koefisien regresi